W dobie cyfryzacji i globalizacji, wybór odpowiedniej platformy B2B może być jednym z najważniejszych decyzji, jakie podejmiesz dla swojego biznesu. Niezależnie od tego, czy prowadzisz małą firmę, czy wielonarodową korporację, właściwa platforma może zautomatyzować Twoje operacje, zwiększyć efektywność i otworzyć drzwi do nowych rynków. W tym artykule przeanalizujemy kluczowe cechy, na które warto zwrócić uwagę przy wyborze platformy. Czytaj dalej, aby dowiedzieć się, jak dokonać świadomego wyboru, który przyniesie korzyści Twojemu biznesowi na lata.”

W dobie cyfryzacji i globalizacji, wybór odpowiedniej platformy B2B może być jednym z najważniejszych decyzji, jakie podejmiesz dla swojego biznesu. Niezależnie od tego, czy prowadzisz małą firmę, czy wielonarodową korporację, właściwa platforma może zautomatyzować Twoje operacje, zwiększyć efektywność i otworzyć drzwi do nowych rynków. W tym artykule przeanalizujemy kluczowe cechy, na które warto zwrócić uwagę przy wyborze platformy. Czytaj dalej, aby dowiedzieć się, jak dokonać świadomego wyboru, który przyniesie korzyści Twojemu biznesowi na lata.”

Platforma B2B – kto powinien z niej skorzystać

Współczesne platformy B2B są znacznie bardziej uniwersalne, niż mogłoby się wydawać na pierwszy rzut oka. Nie są one zarezerwowane tylko dla gigantów branżowych. Oto jakie firmy powinno rozważyć taką inwestycję.

-

Małe i średnie przedsiębiorstwa

Dzięki coraz bardziej dostępnym cenowi i wdrożeniowo oraz skalowalnym rozwiązaniom, nawet małe firmy mogą czerpać korzyści z automatyzacji i efektywności, jaką oferują platformy hurtowe B2B.

-

Hurtownie i dystrybutorzy

Dla firm zajmujących się sprzedażą hurtową B2B, platformy te są wręcz niezbędne. Umożliwiają one zarządzanie dużymi wolumenami transakcji i koordynację działań z wieloma partnerami.

Jeśli jesteś producentem, platforma B2B może pomóc w zarządzaniu łańcuchem dostaw i dotarciu do klientów firmowych.

Jak widać, platformy B2B są niezwykle wszechstronne i mogą przynieść korzyści różnym typom organizacji. Niezależnie od wielkości czy branży, w której działasz, istnieje duże prawdopodobieństwo, że odpowiednio dobrana platforma B2B może znacząco wpłynąć na efektywność i rentowność Twojego biznesu.

Dlaczego odpowiednia platforma B2B jest tak ważna?

W dzisiejszych czasach, kiedy rynek jest coraz bardziej zglobalizowany i konkurencyjny, prowadzenie efektywnego biznesu wymaga więcej niż tylko dobrego produktu czy usługi. To, jak zarządzasz sprzedażą i relacjami z innymi przedsiębiorstwami, może być równie kluczowe. Tu właśnie z pomocą przychodzą platformy B2B.

Platforma B2B, czyli platforma przeznaczona do handlu między przedsiębiorstwami, są nie tylko narzędziem do sprzedaży produktów czy usług. To kompleksowe rozwiązania, które mogą zautomatyzować i usprawnić wiele aspektów działalności.

W kontekście sprzedaży hurtowej B2B, takie platformy mogą znacząco uprościć zarządzanie zamówieniami, kontrolę stanów magazynowych i procesy logistyczne. Dzięki nim, możesz skupić się na tym, co najważniejsze – rozwijaniu swojego biznesu.

Wybór odpowiedniej platformy sprzedaży hurtowej może być kluczowy dla Twojego sukcesu, dlatego w kolejnych sekcjach tego artykułu omówimy, na co zwrócić uwagę przy jej wyborze.

Kluczowe cechy, na które należy zwrócić uwagę przy wyborze platformy B2B

Wybór odpowiedniej platformy B2B to nie tylko kwestia ceny czy popularności. To decyzja, która może wpłynąć na Twoją zdolność do efektywnego zarządzania relacjami z klientami, logistyką, a nawet na rozwój Twojego biznesu. Oto kilka kluczowych cech, na które warto zwrócić uwagę:

Użyteczność i interfejs użytkownika

Niezależnie od tego, czy jesteś technologicznym guru, czy początkującym, interfejs użytkownika ma znaczenie. Platforma powinna być intuicyjna i łatwa w obsłudze dla wszystkich członków Twojego zespołu.

Funkcjonalność

Czy platforma oferuje wszystkie funkcje, które są dla Ciebie kluczowe? Czy możesz zarządzać zamówieniami, magazynem i kontaktami z klientami w jednym miejscu?

Integracja z innymi systemami

Jeżeli już korzystasz z innych narzędzi, takich jak systemy ERP czy CRM, upewnij się, że wybrana platforma hurtowa B2B będzie mogła się z nimi zintegrować.

Skalowalność

Twoja firma z pewnością będzie się rozwijać, więc wybierz platformę, która rośnie razem z Tobą. Skalowalność jest kluczowa, zwłaszcza w kontekście sprzedaży hurtowej B2B.

Wsparcie i obsługa klienta

Dobre wsparcie techniczne może być nieocenione, zwłaszcza w kryzysowych sytuacjach. Sprawdź, czy dostawca oferuje szybką i kompetentną pomoc.

Koszt

Ostatni, ale nie mniej ważny aspekt to koszt. Nie rzucaj się od razu na głęboką wodę – dedykowaną platformę, jeśli nie jesteś dużym przedsiębiorstwem z ogromnym kapitałem.

Wybór platformy hurtowej czy systemu dla hurtowni B2B to złożony proces, który wymaga gruntownego rozważenia różnych aspektów. Miej na uwadze powyższe cechy, aby dokonać wyboru, który najbardziej odpowiada potrzebom Twojego biznesu.

Ile kosztuje platforma B2B?

Kiedy zaczynasz rozważać wdrożenie platformy B2B dla swojego biznesu, jednym z najważniejszych czynników, który wpływa na decyzję, jest koszt. Ostateczna cena może być zróżnicowana i zależy od wielu czynników, takich jak funkcjonalność, skalowalność czy poziom dostosowania do indywidualnych potrzeb. Oto porównanie dwóch głównych typów platform: dedykowanych i gotowych rozwiązań.

Platformy dedykowane

Dedykowane platformy B2B są tworzone od podstaw, z myślą o specyficznych potrzebach Twojego przedsiębiorstwa. Choć oferują one wysoki poziom dostosowania, są również znacznie droższe zarówno w zakupie, jak i utrzymaniu. Ponadto, rozwój takiej platformy może zająć dużo czasu, co w efekcie opóźnia ROI (zwrot z inwestycji). Koszty samego stworzenia mogą sięgać dziesiątek tysięcy. Oczywiście mając taką platformę warto mieć także programistę, który będzie mógł ją modyfikować w razie potrzeby, co także wiążę się z kosztami.

Gotowe rozwiązania

Gotowe rozwiązania, takie jak CStore.pl, oferują szeroki zakres funkcji, które są już dostępne „od ręki”. Są one zazwyczaj łatwiejsze w implementacji i tańsze w utrzymaniu. Co więcej, takie platformy hurtowe B2B są często bardziej skalowalne i oferują różnorodne opcje wsparcia technicznego.

Choć dedykowane platformy mogą wydawać się atrakcyjne z powodu możliwości dostosowania, warto zastanowić się, czy rzeczywiście potrzebujesz tak zaawansowanych funkcji. W wielu przypadkach, gotowe rozwiązania oferują funkcje, które w zupełności wystarczą dla potrzeb większości firm, ale za znacznie niższą cenę.

Dlaczego warto wybrać CStore.pl?

- Automatyzacja Procesów: Czas to pieniądz, a automatyzacja rutynowych zadań pozwala zaoszczędzić oba.

- Skalowalność: Z czasem, Twoja firma będzie rosła. Wybierając platformę CStore.pl możesz na początku korzystać tylko z części funkcji, żeby wraz ze wzrostem wykorzystywać platformę coraz bardziej.

- Integracja: Możliwość łatwej integracji z innymi systemami to kolejny plus. Dzięki temu, możesz połączyć platformę hurtową z istniejącym systemem dla hurtowni B2B lub innymi narzędziami, które już używasz.

- Ciągły rozwój. CStore jest stale rozwijane. Możesz liczyć nie tylko na nowe funkcjonalności, ale także pomoc techniczną.

Wybierając CStore.pl, inwestujesz w przyszłość swojego przedsiębiorstwa. Pamiętaj, że jest to platforma hurtowa B2B, ale także platforma zakupowa B2B. Dzięki szerokiemu zakresowi funkcji i możliwościom dostosowania, platforma ta jest idealnym rozwiązaniem dla firm różnych rozmiarów i z różnych branż.

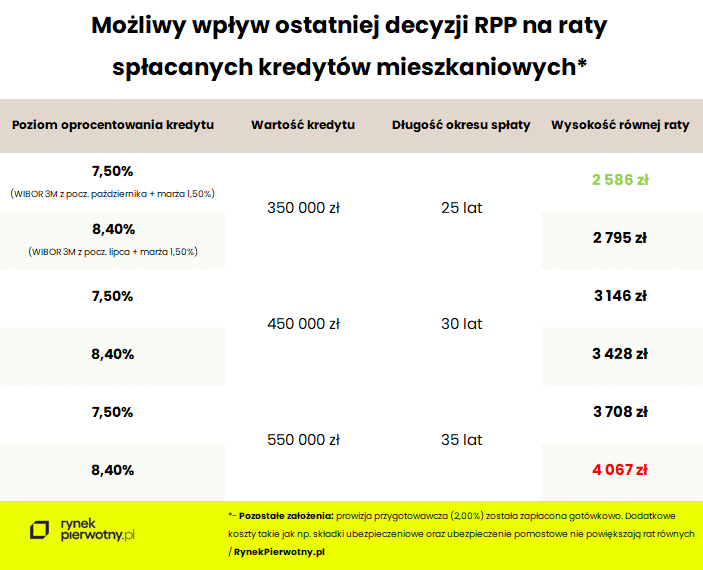

![RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy? [WYLICZENIA]](https://ceo.com.pl/wp-content/uploads/2021/12/kredyt-768x512.jpeg "RPP obniżyła stopy procentowe. Ile zyskają kredytobiorcy? [WYLICZENIA]")