Mimo wyzwań takich jak transformacja w kierunku zeroemisyjnej mobilności oraz skutków pandemii Covid-19 i wojny w Ukrainie, drugi kwartał 2023 roku był kolejnym, w którym sektor pokazał wzrost sprzedaży. To pozwala z optymizmem patrzeć na najbliższą przyszłość. Niemniej jednak problemem wciąż są wysokie koszty, słabe wyniki finansowe oraz niepewny popyt.

Pomimo wszystkich wyzwań, z którymi w ostatnich latach mierzy się sektor automotive, sytuacja wśród producentów części wygląda dosyć optymistycznie. Porównując II kwartał 2023 z tym samym okresem ubiegłego roku, wzrosty produkcji zanotowało prawie trzy czwarte firm uczestniczących w badaniu przeprowadzonym przez MotoFocus.pl we współpracy z Santander Bank Polska i Polską Agencją Inwestycji i Handlu. Co więcej, wzrosty powyżej 10% dotyczyły prawie jednej czwartej ankietowanych. Jest to kolejny kwartał, gdzie rok do roku producenci notują wzrosty.

– Produkcja części motoryzacyjnych w ujęciu ilościowym w całej Unii w II kwartale pozostawała na poziomach sprzed pandemii. Trwająca od końca ubiegłego roku poprawa dostępności surowców i komponentów przełożyła się na wzrost produkcji pojazdów. W ostatnich miesiącach w niektórych krajach była ona bliska poziomów sprzed pandemii. Wysoka produkcja znajdowała zbyt mimo niskich poziomów bieżących zamówień na samochody z uwagi na duży portfel zamówień, będący konsekwencją przewagi popytu nad podażą w poprzednich okresach. Do tego utrzymywał się wysoki popyt w segmencie części zamiennych – wyjaśnia Radosław Pelc, analityk sektorowy w Santander Bank Polska.

Kluczowym obecnie problemem, z którym mierzą się firmy w Polsce jest wzrost kosztów działalności. Nie inaczej jest w motoryzacji. Wzrosty kosztów odczuło ponad 95% ankietowanych firm produkujących części. Na domiar złego wzrosty powyżej 10% dotyczyły ponad połowy firm. To już kolejny kwartał wzrostu kosztów produkcji, a w najbliższej przyszłości nie widać perspektyw na zmianę sytuacji. Przy bardzo niskiej rentowności firm produkujących części motoryzacyjne takie wzrosty należy uznać za niepokojące.

– Pomimo różnych utrudnień w działalności, w tym znacznego wzrostu kosztów, spowolnienia gospodarczego i niskiej siły nabywczej wynagrodzeń konsumentów, zdecydowana większość ankietowanych przewiduje wzrost wolumenów sprzedaży. Jedynie co dziesiąty ankietowany oczekuje spadków. Wynika to zapewne z niskich poziomów uzyskanych rok wcześniej przy jednoczesnym założeniu utrzymania trwającej od początku roku wysokiej, w relacji do dwóch poprzednich lat, produkcji samochodów w Europie. Należy podkreślić, że jednym z głównych ryzyk dla tej prognozy są wciąż niskie poziomy bieżących zamówień na samochody – dodaje Radosław Pelc.

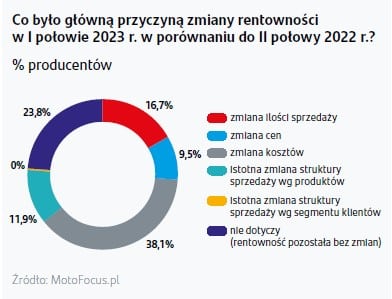

Niewiele, bo ponad jedna trzecia firm w I połowie 2023 roku zanotowała wzrost rentowności. Jest to zgodne z przewidywaniami dotyczącymi całego 2023 roku. Po wybuchu pandemii COVID-19 rentowność producentów części motoryzacyjnych znacząco spadła i utrzymuje się na niebezpiecznie niskich poziomach. Według CLEPA Pulse Check za I kw. 2023 roku 67% respondentów spośród zbadanych europejskich producentów części wskazuje, że ich poziom rentowności operacyjnej znajduje się poniżej 5%.

Połowę wskazań badanych przez MotoFocus.pl producentów, dotyczących przyczyny zmiany rentowności w I połowie br., stanowiły zmiany kosztów. Właśnie wzrastające koszty niwelują zyski płynące ze wzrostu produkcji sprzedanej. Wyraźnie mniejszy wpływ na zmianę rentowności miały zmiany ilości sprzedaży, cen oraz struktury sprzedaży produktów. Co więcej, wyścig technologiczny i duża konkurencja wymuszają utrzymywanie wysokiego poziomu inwestycji, a nawet jego zwiększanie.

Zdecydowana większość ankietowanych firm zdaje sobie z tego sprawę i podejmuje działania inwestycyjne w obecnym roku. Zwiększanie produkcji i jej wydajności poprzez modernizację linii lub rozbudowę zakładu deklaruje prawie połowa ankietowanych. Odpowiedzi te mocno korespondują z pozytywnymi odczuciami producentów co do zwiększenia produkcji sprzedanej. Firmy widzą rosnący popyt na rynku i odpowiadają zwiększeniem produkcji. Przyczyną jest też zapewne konieczność dostosowania się do transformacji technologicznej sektora poprzez częściową lub znaczną modernizację technologii i portfela produktowego.

Troska o zachowanie konkurencyjności przejawia się także w kładzeniu dużego nacisku na działalność badawczo-rozwojową. Motoryzacja znajduje się w czołówce sektorów pod względem poziomu inwestycji w badania i rozwój. Według danych CLEPA producenci części wnoszą w UE corocznie ok. 9000 wniosków o udzielenie patentów. Co warte podkreślenia, na badania i rozwój przeznaczają corocznie ponad 30 miliardów euro, co stanowi ok. 30% europejskich prywatnych inwestycji na tym polu.

Dobre wyniki dystrybutorów części

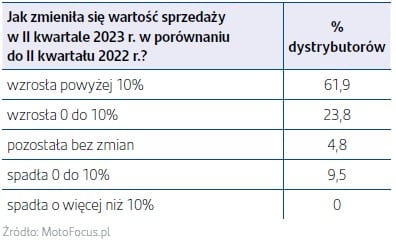

W II kwartale tego roku dystrybutorzy po raz kolejny zanotowali imponujące wyniki. Blisko dwie trzecie ankietowanych osiągnęło wzrost sprzedaży powyżej 10% rok do roku. Spadki zanotowało mniej niż 10% i były to spadki jednocyfrowe. Należy zauważyć, że zanotowane wzrosty były znacząco wyższe od prognoz z poprzedniego kwartału. Obecnie ponad 85% firm zwiększyła sprzedaż, wtedy 66% ankietowanych spodziewało się wzrostów.

Również prognoza dotycząca wartości sprzedaży w kolejnym kwartale jest bardzo optymistyczna. Znacząca większość spodziewa się wzrostów i to ponad dziesięcioprocentowych. Na uwagę zasługuje również brak firm, które prognozują spadek wartości sprzedaży.

Również prognoza dotycząca wartości sprzedaży w kolejnym kwartale jest bardzo optymistyczna. Znacząca większość spodziewa się wzrostów i to ponad dziesięcioprocentowych. Na uwagę zasługuje również brak firm, które prognozują spadek wartości sprzedaży.

W poprzednich kwartałach jednym ze znaczących problemów była mniejsza dostępność części spowodowana zerwaniem łańcuchów dostaw. Zwiększony w ujęciu rok do roku poziom dostępności w II kwartale wskazało 38% ankietowanych. Ponad połowa zaś zadeklarowała brak zmian. Wydaje się jednak, że problemy z dostępnością części obserwowane zwłaszcza w 2020 i 2021 roku zostały znacznie ograniczone i nie obserwujemy już takich braków jak podczas pandemii koronawirusa.

Wzrost przychodów i liczby klientów w warsztatach

Warsztaty nie narzekały na brak klientów w II kwartale tego roku, notują także większe przychody. Ponad połowa widzi rosnącą liczbę zleceń i klientów, natomiast 25% doświadczyło spadku. W ujęciu miesiąc do miesiąca daje się zauważyć niewielkie wzrosty. Większa liczba klientów w czerwcu może być jednak przede wszystkim sezonowa i związana z większą liczbą diagnostyki i napraw przed sezonem wakacyjno-urlopowym.

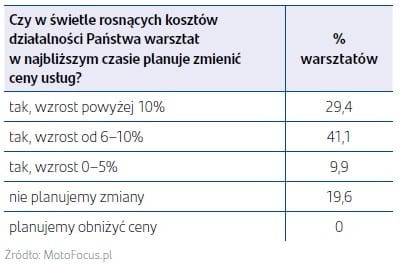

Także ponad połowa ankietowanych warsztatów zanotowała wzrost przychodów rok do roku. Widoczne jest, że liczba warsztatów deklarujących większe przychody i wzrost klientów jest podobna. Trudno jednak wywnioskować, w jakim stopniu na przychody wpływa liczba klientów, a na ile wynika to ze wzrostu cen usług. Niestety warto zauważyć, że razem z rosnącą liczbą zleceń i klientów, rosną też koszty, które skutecznie pomniejszają osiągane zyski. Zdecydowana większość warsztatów planuje więc w najbliższym czasie podnieść ceny usług, a ponad 70% zamierza je podnieść o ponad 5%.

Jeśli chodzi o plany na ten rok, to prawie trzy czwarte ankietowanych warsztatów planuje inwestycje i stawia na rozwój. Największa grupa wskazuje na nowy sprzęt, urządzenia i narzędzia jako główny cel inwestycji. Niewiele mniejsza zamierza zmodernizować lub rozbudować obiekt, po części właśnie na potrzeby ulokowania tam nowego sprzętu. Zdecydowanie mniejszym zainteresowaniem cieszą się inne rodzaje inwestycji. 25% warsztatów nie planuje inwestycji w 2023 roku.