Więcej emisji niż widać na pierwszy rzut oka: Nawet nie biorąc pod uwagę boomu na kryptowaluty, globalny sektor ICT emituje tyle samo gazów cieplarnianych, co sektor lotniczy – wynika z analiz Allianz Trade. Sektor technologii informacyjno-komunikacyjnych (ICT) napędza wzrost gospodarczy, umożliwia transformację cyfrową, wspiera innowacje oraz promuje globalną współpracę i łączność. Korzyści te wiążą się jednak z kosztami: udział ICT w globalnej emisji gazów cieplarnianych wahał się od 1,8 do 2,8% w 2020 roku. W scenariuszu biznesowym, zakładającym, że intensywność emisji zużywanej energii elektrycznej pozostanie niezmieniona, sektor ICT będzie odpowiedzialny za 830 MT emisji CO2 do 2030 roku. I to przed uwzględnieniem boomu na kryptowaluty, takie jak Bitcoin i Ethereum, które zużywają do 240 terawatogodzin energii elektrycznej rocznie, czyli więcej niż roczne zużycie energii elektrycznej w Australii.

Dobrą wiadomością jest to, że perspektywy dekarbonizacji są lepsze w sektorze ICT. Jego ślad węglowy w dużej mierze zależy od koszyka energii elektrycznej, więc emisje prawdopodobnie będą stale spadać wraz ze wzrostem udziału odnawialnej energii elektrycznej i poprawą efektywności energetycznej urządzeń. Wielu operatorów telefonii komórkowej i przedstawicieli innych branż ICT wyznaczyło również cele w zakresie neutralności węglowej i zerowej emisji netto, które są zgodne ze ścieżką dekarbonizacji o 1,5°C, co również przyczyni się do utrzymania zużycia energii elektrycznej i emisji dwutlenku węgla pod kontrolą.[1] Pozostałe emisje można obniżyć poprzez optymalizację cyklu życia produktu, tj. ocenę doboru materiałów, wyboru projektu, produkcji i transportu.

Dekarbonizacja kryptowalut powinna być priorytetem, ale blockchain może również odegrać kluczową rolę w działaniach na rzecz klimatu. Wydobywanie bitcoinów odciąga energię elektryczną od innych priorytetów, takich jak elektryfikacja budynków, transportu i produkcji. Co więcej, nawet jeśli przejście na odnawialne źródła energii może potencjalnie zmniejszyć emisję gazów cieplarnianych, nie można tego zrobić wystarczająco szybko, jeśli zapotrzebowanie na energię będzie nadal rosło, co może spowolnić wycofywanie elektrowni zasilanych paliwami kopalnymi. Niektóre kraje, takie jak Chiny, podjęły drastyczne środki i zakazały Bitcoina, ale wydaje się, że to tylko zepchnęło górników do podziemia: Chiny nadal są drugim co do wielkości wydobywcą Bitcoinów na świecie po Stanach Zjednoczonych. [2],[3] Mniej drastyczne środki mogą również sprzyjać redukcji emisji poprzez postęp technologiczny. Jednocześnie blockchain może być wykorzystywany do budowania zaufania i ambicji w negocjacjach klimatycznych poprzez zapewnienie interoperacyjnej i otwartej infrastruktury cyfrowej, która może umożliwić przejrzysty pomiar, raportowanie i śledzenie ustalonych na poziomie krajowym wkładów (NDC[4] ). Co więcej, ze względu na swoją przejrzystość i dostępność, blockchain może również pomóc w stworzeniu ram dla godnego zaufania i skalowalnego dobrowolnego rynku uprawnień do emisji dwutlenku węgla (VCM).

W opinii Allianz Trade decydenci będą musieli stymulować zmiany w zachowaniach konsumentów, aby jeszcze bardziej obniżyć emisyjność sektora ICT. Większość emisji pochodzi z urządzeń użytkowników i jest mało prawdopodobne, aby zachowania konsumentów zmieniły się drastycznie w kierunku korzystania z mniejszej liczby urządzeń w przyszłości. W rzeczywistości jest wręcz przeciwnie. Oznacza to, że zmiany te musiałyby zostać narzucone odgórnie poprzez regulacje lub zachęty.

Więcej emisji niż widać na pierwszy rzut oka

Nawet nie biorąc pod uwagę boomu na kryptowaluty i sztuczną inteligencję, globalny sektor ICT jest odpowiedzialny za tyle samo emisji gazów cieplarnianych, co lotnictwo. Branża technologii informacyjno-komunikacyjnych (ICT) odnotowała ogromny wzrost w ostatnich dziesięcioleciach, napędzany trendami takimi jak Internet rzeczy (IoT), wydobywanie kryptowalut, przetwarzanie w chmurze i ogólnie rosnąca zależność od Internetu i urządzeń elektronicznych. Wzrost ten wzbudził jednak obawy dotyczące wpływu na środowisko, a w szczególności śladu węglowego. Obecne szacunki wskazują, że udział ICT w globalnej emisji gazów cieplarnianych (GHG) wahał się od 1,8% do 2,8% w 2020 r. ,[5] równoważny udziałowi sektora lotniczego.

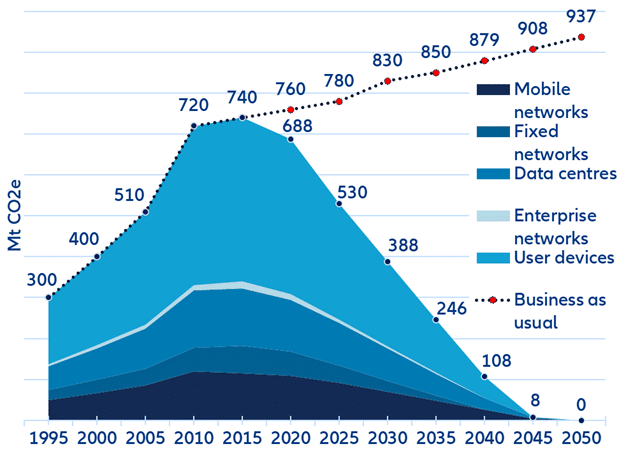

Wykres 1 przedstawia prognozy Międzynarodowego Związku Telekomunikacyjnego (ITU) dotyczące emisji sektora w scenariuszu „biznes-jak-zwykle” (BAU), a także scenariusz zgodny z ograniczeniem globalnego ocieplenia do 1,5°C, z których oba zostały rozszerzone na potrzeby niniejszego raportu.[6] W scenariuszu BAU, przy założeniu, że intensywność emisji zużywanej energii elektrycznej pozostanie niezmieniona, sektor ICT będzie odpowiedzialny za 830 MT emisji CO2 do 2030 roku.

Przedstawione tu dane obejmują emisje pochodzące od użytkowników, tj. emisje z zakresu 3, co wyjaśnia duże wartości. Ślad węglowy sektora ICT obejmuje dwa komponenty – emisje ucieleśnione i emisje operacyjne. Emisje ucieleśnione[7] obejmują emisje pochodzące z produkcji i instalacji sprzętu i urządzeń. Emisje operacyjne wynikają z fazy użytkowania tych sieci i urządzeń, głównie w oparciu o poziom zużycia energii elektrycznej i związane z tym emisje z globalnego koszyka energii elektrycznej w tym okresie. Emisje ucieleśnione stanowią około 30% całkowitego śladu węglowego, podczas gdy emisje operacyjne stanowią większość – około 70% całkowitych emisji. [8]

Wykres 1: Globalne trajektorie emisji gazów cieplarnianych w sektorze ICT dla scenariusza 1,5˚C

Źródła: ITU-T, Malmodin. J (2020), Freitag et.al (2021), Allianz Research. Uwaga: Ponieważ prognozy ITU dotyczące scenariusza 1,5˚C są przedstawiane jako zalecenie, branże ICT nie są zobowiązane do przestrzegania tego dobrowolnego standardu, a realistyczna trajektoria będzie znajdować się między scenariuszem BAU a scenariuszem 1,5˚C.

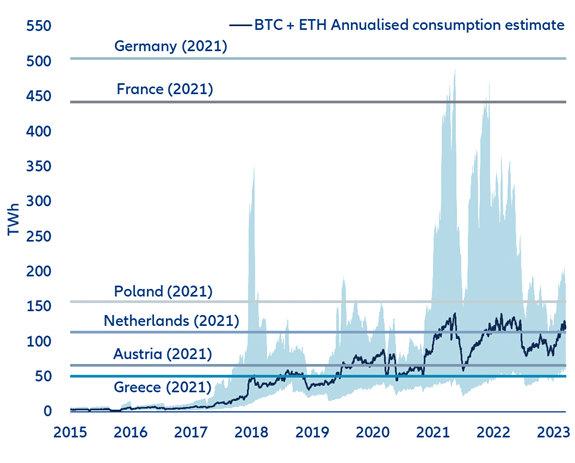

Ta niepokojąca trajektoria nie uwzględnia boomu na kryptowaluty i sztuczną inteligencję, które przyczyniają się do znacznego śladu węglowego. Bitcoin, na przykład, spopularyzował mechanizm proof-of-work (PoW)[9] do walidacji transakcji w łańcuchu bloków, a wiele innych firm poszło w jego ślady. Mechanizm ten okazał się jednak jak dotąd pożeraczem energii ze względu na wysokie zapotrzebowanie na moc obliczeniową. Bitcoin i Ether zużywają tyle energii elektrycznej, co Holandia lub Austria (wykres 2). Wyższe ceny energii elektrycznej pozwalająw opinii Allianz Trade jedynie energooszczędnym komputerom nowej generacji pozostać konkurencyjnymi w miarę upływu czasu, ponieważ w przeciwnym razie koszty produkcji każdego Bitcoina mogłyby okazać się zbyt wysokie. Dążąc do wyższych marż zysku, górnicy kryptowalut mają tendencję do zakładania swoich operacji w krajach o niższych cenach energii elektrycznej, zwykle w gospodarkach rozwijających się (wykres 3), które mają zwykle wyższy udział paliw kopalnych w swoim koszyku energetycznym. W rezultacie wydobycie kryptowalut w znacznym stopniu przyczynia się do emisji (wykres 4).

Wykres 2 : Łączne roczne zużycie energii elektrycznej przez Bitcoin i Ethereum w porównaniu z niektórymi państwami członkowskimi UE

Źródło : EBC[10] , Eurostat, Cambridge Centre for Alternate Finance[11] , Allianz Research

Wykres 3 : Rozwój globalnego hashrate Bitcoin[12] (średnie miesięczne)![Rozwój globalnego hashrate Bitcoin[12] (średnie miesięczne)](https://ceo.com.pl/wp-content/uploads/2023/07/Rozwoj-globalnego-hashrate-Bitcoin.png)

Źródło : NASDAQ[13] , Cambridge Centre for Alternate Finance, Allianz Research

Wykres 4: Zużycie energii elektrycznej przez Bitcoin (rocznie)

Źródło: Cambridge Centre for Alternate Finance, Allianz Research

Na koniec kwietnia 2023 r. globalny hashrate bitcoinów, który reprezentuje ilość aktywności wydobywczej, był dwukrotnie wyższy niż w styczniu 2022 r. Jeśli trend ten utrzyma się bez kontroli, zapotrzebowanie na energię, a co za tym idzie wszelkie związane z nim emisje, mogą okazać się śmiertelne dla celów klimatycznych.

Ostrzegawcza opowieść o głodzie energii Bitcoina sugeruje, że inne wschodzące i zyskujące na popularności technologie powinny zostać zbadane pod kątem ich wpływu na środowisko. Kilku badaczy z Google, UC Berkeley i Meta, między innymi, badało emisje związane z obciążeniami związanymi z uczeniem maszynowym (szkolenie modeli AI jest jednym z takich obciążeń). Skupiając się na emisjach związanych z energią operacyjną, stwierdzono, że faza szkolenia AI jest wysoce energochłonna, a co za tym idzie – emisyjna. W badaniach porównano zużycie energii przez różne modele, z których jednym jest trzeci Generative Pre-trained Transformers (GPT-3) firmy OpenAI, który odnotował najwyższe zużycie energii i emisje w całej grupie. W fazie treningowej zmierzone zużycie energii wyniosło 1287 MWh, a powiązane emisje operacyjne (zależne od lokalizacji ze względu na koszyk energetyczny) obliczono na 552,1 tCO2e. [14]

Emisje operacyjne (z badań i rozwoju sztucznej inteligencji i chipów) są zlokalizowane głównie w Stanach Zjednoczonych, biorąc pod uwagę ich wysoką wydajność badań nad sztuczną inteligencją i chipami sztucznej inteligencji. Ale emisje ucieleśnione (z produkcji chipów) można znaleźć gdzie indziej. Na przykład NVIDIA staje się liderem w opracowywaniu chipów sztucznej inteligencji, ale nadal polega na Taiwan Semiconductor Manufacturing Co Ltd do produkcji chipów, co oznacza, że należy również wziąć pod uwagę koszyk energetyczny zakładu produkcyjnego i emisje z transportu.

Jak obniżyć emisyjność sektora ICT?

Dobrą wiadomością jest to, że perspektywy dekarbonizacji są lepsze w sektorze ICT. Jego ślad węglowy w dużej mierze zależy od koszyka energii elektrycznej, więc emisje prawdopodobnie będą stale spadać wraz ze wzrostem udziału odnawialnej energii elektrycznej i poprawą efektywności energetycznej urządzeń. Wielu operatorów telefonii komórkowej i przedstawicieli innych branż ICT wyznaczyło również cele w zakresie neutralności węglowej i zerowej emisji netto, które są zgodne ze ścieżką dekarbonizacji o 1,5°C, co również przyczyni się do utrzymania zużycia energii elektrycznej i emisji dwutlenku węgla pod kontrolą.[15] Pozostałe emisje można obniżyć poprzez optymalizację cyklu życia produktu, tj. ocenę doboru materiałów, wyborów projektowych, produkcji i transportu.

Osiągnięcie zerowego poziomu emisji netto w sektorze ICT zajmie jednak krajom rozwijającym się więcej czasu. Kraje rozwijające się znalazłyby się na odległym końcu osi czasu dla ścieżki dekarbonizacji, ze względu na wyzwania związane z ekologizacją szybko rozwijającego się sektora energii elektrycznej. Prawdopodobnie nawet po roku 2050, z opóźnionym przejściem na zerową emisję netto. Dla kontrastu, na przykład sektor ICT w Europie mógłby osiągnąć ten sam cel stosunkowo wcześniej, będąc ambitnym prekursorem przejścia na zerową emisję netto.[16]

Dekarbonizacja kryptowalut jest priorytetem. Wydobywanie bitcoinów odciąga energię elektryczną od innych priorytetów, takich jak elektryfikacja budynków, transportu i produkcji. Co więcej, nawet jeśli przejście na odnawialne źródła energii może potencjalnie obniżyć emisję gazów cieplarnianych, nie można tego zrobić wystarczająco szybko, jeśli zapotrzebowanie na energię będzie nadal rosło, co może spowolnić wycofywanie elektrowni na paliwa kopalne. Rządy zwracają na to uwagę: Wezwania do działania w Europie pochodzą od szwedzkiej instytucji finansowej i EBC, ponieważ roczne emisje z wydobywania kryptowalut mogą zagrozić ukierunkowanym oszczędnościom emisji gazów cieplarnianych dla wielu krajów strefy euro.[17],[18] Posłowie do parlamentu zwrócili się do Komisji Europejskiej o przedstawienie wniosku ustawodawczego w celu uwzględnienia wszelkich działań związanych z wydobywaniem kryptowalut, które w znacznym stopniu przyczyniają się do zmian klimatu, w unijnej systematyce zrównoważonych działań do stycznia 2025 r.[19]

Jednocześnie, aby powstrzymać wydobycie kryptowalut przed przenoszeniem się do lokalizacji o niższych cenach energii elektrycznej i zmniejszyć zapotrzebowanie na energię, niektóre kraje wydały całkowite zakazy. Na przykład Chiny wydały zakaz wszystkich transakcji kryptograficznych i wydobycia w 2021 roku. Skuteczność tego zakazu jest jednak dyskusyjna, ponieważ po prostu zepchnął on górników do podziemia: Chiny nadal są drugim co do wielkości wydobywcą Bitcoinów na świecie po Stanach Zjednoczonych. [20],[21] Mniej drastyczne środki mogą również sprzyjać redukcji emisji poprzez postęp technologiczny. Ethereum dało taki przykład, przechodząc na inny mechanizm konsensusu zwany proof-of-stake (PoS)[22] w 2022 roku. Połączenie sieci głównej Ethereum z oddzielnym blockchainem PoS o nazwie Beacon Chain zmniejszyło zapotrzebowanie Ethereum na energię o 99,95%[23] .

Blockchain ma do odegrania pewną rolę w dekarbonizacji i działaniach na rzecz klimatu.[24] Może on pomóc w budowaniu zaufania i ambicji w negocjacjach klimatycznych, zapewniając interoperacyjną i otwartą infrastrukturę cyfrową, która może umożliwić przejrzysty pomiar, raportowanie i śledzenie ustalonych na poziomie krajowym wkładów. Co więcej, biorąc pod uwagę jego przejrzystość i dostępność, blockchain może również pomóc w zbudowaniu ram dla godnego zaufania i skalowalnego dobrowolnego rynku emisji dwutlenku węgla (VCM) w celu handlu jednostkami emisji dwutlenku węgla. Uczestnicy mogą poruszać się po rejestrach emisji dwutlenku węgla na blockchainach, zapewniając globalną koordynację cen i podaży. Cyfrowe narzędzia pomiaru, raportowania i weryfikacji, takie jak inteligentne liczniki i czujniki, mogłyby również pomóc nabywcom w ocenie skuteczności wysiłków na rzecz pochłaniania dwutlenku węgla. Takie rynki sprzyjałyby usprawnionemu odkrywaniu i zakupowi jednostek emisji dwutlenku węgla, zmniejszając zależność od pośredników, co z kolei obniżyłoby koszty transakcji, zapewniając, że większa część finansów faktycznie trafi do twórców projektów. Cyfryzacja kredytów węglowych poprawiłaby dostępność do konwencjonalnych rynków finansowania emisji dwutlenku węgla. Zezwalając na ułamkową własność kredytów, osoby fizyczne i mniejsze organizacje również mogą w nich uczestniczyć. Tokenizacja sprawia również, że kredyty o wysokiej wartości, takie jak kredyty na usuwanie dwutlenku węgla oparte na technologii, są dostępne dla małych nabywców. Szerszy dostęp do kompensacji emisji dwutlenku węgla sprzyjałby działaniom na rzecz klimatu.

Podobnie, sztuczna inteligencja mogłaby pomóc w zmniejszeniu globalnych emisji gazów cieplarnianych o około 1,5-4,0% do 2030 r. dzięki wzrostowi produktywności i wydajności. Największy bezwzględny potencjał redukcji emisji (lub do -2,2% w ujęciu względnym) zostałby zrealizowany w sektorze energetycznym dzięki ulepszeniom, takim jak lepiej zaplanowana infrastruktura sieciowa. Następny w kolejności jest sektor transportu, z obiecującym potencjałem redukcji emisji do -1,7% dzięki inteligentnej nawigacji i technologiom zautomatyzowanej jazdy. Sektory rolnictwa i gospodarki wodnej odniosłyby korzyści z punktu widzenia ochrony środowiska, ponieważ wykorzystanie sztucznej inteligencji w zastosowaniach rolniczych pomogłoby zmniejszyć emisje, jednocześnie zwiększając bezpieczeństwo żywnościowe i wodne dzięki zoptymalizowanej alokacji i wykorzystaniu zasobów.[25],[26]

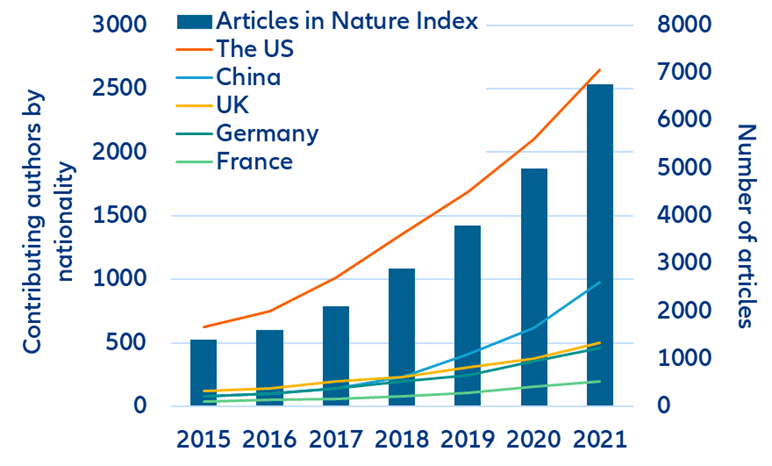

Jeśli wyniki badań nad sztuczną inteligencją i robotyką zostaną wykorzystane jako miernik rozwoju sztucznej inteligencji, Stany Zjednoczone, Chiny i Wielka Brytania znajdą się na szczycie (rysunek 5). Jeśli weźmie się pod uwagę wyłącznie publikacje na temat sztucznej inteligencji, Chiny i USA przodują w badaniach, a za nimi plasują się Indie, zakładając, że trendy z ostatnich porównywalnych szacunków pozostaną aktualne do dziś[27],[28] .

Wykres 5 Trendy w wynikach badań nad sztuczną inteligencją i robotyką

Źródło: Nature[29] , Allianz Research

Uwaga: Dane odnoszą się wyłącznie do artykułów opublikowanych w 82 wysokiej jakości czasopismach naukowych. Wykres przedstawia całkowitą liczbę artykułów na temat sztucznej inteligencji i robotyki opublikowanych w tych czasopismach na całym świecie, podczas gdy udział autorów/instytucji wnoszących wkład odzwierciedla 5 krajów wiodących w badaniach nad tymi tematami.

Sztuczna inteligencja już poprawiła wydajność w europejskim sektorze przemysłowym, a Niemcy przodują pod względem liczby firm, które przyjęły sztuczną inteligencję w swojej działalności (rysunek 5). Zaowocowało to zwiększeniem ilości i jakości produkcji, przy zmniejszonym zapotrzebowaniu na energię i surowce, a także przekłada się na zmniejszenie emisji gazów cieplarnianych i odpadów przemysłowych. Sztuczna inteligencja pomaga również osiągnąć lepszą synergię popytu i podaży energii.

Wykres 6: Przedsiębiorstwa w państwach członkowskich UE korzystające z co najmniej jednej technologii AI w 2021 r., liczby w kolumnach odnoszą się do liczby przedsiębiorstw w tysiącach

Źródło: Eurostat, Allianz Research. Uwaga: Mikroprzedsiębiorstwa (zatrudniające mniej niż 10 pracowników) są wyłączone z tej reprezentacji danych.

Decydenci będą musieli stymulować zmiany w zachowaniach konsumentów, aby jeszcze bardziej obniżyć emisyjność sektora ICT. Większość emisji pochodzi z urządzeń użytkowników i jest mało prawdopodobne, aby zachowania konsumentów zmieniły się drastycznie w kierunku korzystania z mniejszej liczby urządzeń w przyszłości. W rzeczywistości jest wręcz przeciwnie. Oznacza to, że zmiany te musiałyby zostać narzucone odgórnie poprzez regulacje lub zachęty.

[1] GSM Association (2022). Mobile Net Zero: Stan branży w zakresie działań na rzecz klimatu 2022

[2] Biały Dom (2022). Wpływ kryptoaktywów na klimat i energię w Stanach Zjednoczonych

[3] Forkast (2022). Chiny zakazały wydobywania Bitcoinów i stały się drugim na świecie górnikiem Bitcoinów

[4] NDC to termin określający politykę klimatyczną i zobowiązania krajów do redukcji emisji w ramach negocjacji klimatycznych ONZ.

[5] Freitag, C., Berners-Lee, M., Widdicks, K., Knowles, B., Blair, G. S., & Friday, A. (2021). Rzeczywisty klimat i transformacyjny wpływ ICT: Krytyka szacunków, trendów i regulacji. Patterns, 2(9), 100340.

[6] ITU zapewnia dane do 2030 r., począwszy od roku bazowego 2015. Aby nakreślić całościowy obraz rozwoju emisji, dane historyczne dotyczące całkowitych emisji sektorowych pochodziły z okresowo przeprowadzanych badań wykorzystujących podobne metodologie, które zostały przeskalowane do poziomu podsektora w oparciu o założenie, że proporcjonalny wkład w całkowite emisje pozostaje stały w czasie, przy użyciu Malmodin, J. (2020) (The ICT Sector’s Carbon Footprint. Prezentacja na konferencji techUK w London Tech Week na temat „dekarbonizacji danych”). Dane dla lat od 2030 r. zostały wygenerowane przy użyciu ekstrapolacji liniowej, przy założeniu, że cały sektor osiągnie cele zerowe netto najpóźniej do 2050 roku.

[7] Kilku badaczy argumentuje, że emisje ucieleśnione powinny również uwzględniać emisje handlowe, ponieważ globalizacja ułatwiła import sprzętu ICT lub outsourcing produkcji, umożliwiając tym samym uchylanie się od odpowiedzialności za emisje.

[8] Freitag, C., Berners-Lee, M., Widdicks, K., Knowles, B., Blair, G. S., & Friday, A. (2021). Rzeczywisty klimat i transformacyjny wpływ ICT: Krytyka szacunków, trendów i regulacji. Patterns, 2(9), 100340.

[9] Proof-of-work (PoW) to mechanizm konsensusu, który nagradza członków sieci za wykorzystanie mocy obliczeniowej do rozwiązania złożonej zagadki matematycznej. Służy on do walidacji transakcji i otwierania nowych bloków.

[10] EBC (2022). Wydobywanie środowiska – czy ryzyko klimatyczne jest wyceniane w kryptoaktywach?

[11] Cambridge Centre for Alternative Finance (2022). Indeks zużycia energii elektrycznej Bitcoin

[12] Hash rate odnosi się do ilości mocy obliczeniowej wymaganej przez sieć blockchain

[13] Nasdaq Data Link (2023). Bitcoin Hash Rate

[14] Patterson, D; et al. (2021). Emisje dwutlenku węgla i duże sieci neuronowe

[15] GSM Association (2022). Mobile Net Zero: Stan branży w zakresie działań na rzecz klimatu 2022

[16] Komisja Europejska (2022). Cele UE w zakresie energii odnawialnej

[17] EBC (2022). Wydobywanie środowiska – czy ryzyko klimatyczne jest wyceniane w kryptoaktywach?

[18] Szwedzki Urząd Nadzoru Finansowego (2021). Kryptoaktywa stanowią zagrożenie dla transformacji klimatycznej – energochłonne wydobycie powinno zostać zakazane

[19] Parlament Europejski (2022). Kryptowaluty w UE: nowe przepisy zwiększające korzyści i ograniczające zagrożenia

[20] Biały Dom (2022). Wpływ kryptoaktywów na klimat i energię w Stanach Zjednoczonych

[21] Forkast (2022). Chiny zakazały wydobywania Bitcoinów i stały się drugim na świecie górnikiem Bitcoinów

[22] Proof-of-stake (PoS) został opracowany jako alternatywa dla oryginalnego mechanizmu konsensusu proof-of-work. Jest on mniej wymagający obliczeniowo, a w konsekwencji mniej energochłonny.

[23] Ethereum (2023). Wydatek energetyczny Ethereum

[24] Światowe Forum Ekonomiczne (2023). Blockchain dla skalowania działań na rzecz klimatu

[25] Microsoft i PwC (2019). Jak sztuczna inteligencja może zapewnić zrównoważoną przyszłość

[26] IEA (2017). Cyfryzacja i energia

„Etyka ma znaczenie. Organizacje, które zobowiązują się do uczciwości biznesowej poprzez solidne programy i praktyki, nie tylko podnoszą standardy i oczekiwania wszystkich, ale także osiągają lepsze długoterminowe wyniki” — powiedziała CEO Ethisphere, Erica Salmon Byrne. „Nadal inspirujemy się wyróżnieniami najbardziej etycznych firm na świecie i ich zaangażowaniem w wywieranie rzeczywistego wpływu na interesariuszy oraz wzorowe przywództwo oparte na wartościach.

„Etyka ma znaczenie. Organizacje, które zobowiązują się do uczciwości biznesowej poprzez solidne programy i praktyki, nie tylko podnoszą standardy i oczekiwania wszystkich, ale także osiągają lepsze długoterminowe wyniki” — powiedziała CEO Ethisphere, Erica Salmon Byrne. „Nadal inspirujemy się wyróżnieniami najbardziej etycznych firm na świecie i ich zaangażowaniem w wywieranie rzeczywistego wpływu na interesariuszy oraz wzorowe przywództwo oparte na wartościach.