Droga zima i rosnące koszty działalności sprawiają, że przełom 2022 i 2023 roku jest dla firm ogromnym wyzwaniem. Co 2. przedsiębiorca oferujący usługi i produkty w segmencie B2B spodziewa się mniejszych zamówień ze strony klientów, a co 3. – opóźnień w płatnościach. Co 8. właściciel firmy z sektora MŚP liczy się z brakiem zapłaty – wynika z badania NFG „Zakupy firmowe”.

Rok 2022 w Polsce i na świecie nie należał do spokojnych. Biznes odczuł negatywne skutki wojny i inflacji. Wydarzeniom geopolitycznym towarzyszyły trudności gospodarcze. Rosnące koszty kredytu i leasingu oraz ograniczona dostępność do tych rozwiązań sprawiły, że firmy z sektora MŚP częściej sięgały po faktoring. W badaniu NFG „Finansowanie zakupów firmowych”, co 3. firma była też zainteresowana usługą płatności ratalnych. Małe przedsiębiorstwa deklarowały, że są skłonne finansować w ten sposób zakupy o wartości blisko 70 tys. zł, a mikrofirmy – 20 tys. zł. Trzy czwarte kupujących wybrałoby okres spłaty do 12 miesięcy.

– W 2022 roku firmy szukały przede wszystkim łatwego i szybkiego dostępu do gotówki. W ramach eFaktoringu i Fakturatki przedsiębiorcy sfinansowali faktury na łączną kwotę 27 mln zł. Blisko o 1/5 rok do roku wzrosła liczba sfinansowanych faktur dla sektora MŚP, a także średnia wartość jednego finansowania. W 2022 roku było to około 8400 zł. Zakupy na raty okazały się bardzo dobrym rozwiązaniem dla transportu, natomiast z usług faktoringu online najchętniej korzystało budownictwo. Powodem tego były drastyczne podwyżki cen materiałów i surowców budowlanych, a także rosnące koszty pracy ekip budowlanych – wyjaśnia Emanuel Nowak, ekspert firmy faktoringowej NFG.

Handel, przemysł i usługi spodziewają się mniejszych zamówień

Wszystko wskazuje na to, że w 2023 roku inflacja oraz utrzymujące się ryzyko kredytowe nadal będą negatywnie wpływać na bezpieczeństwo finansowe firm i decyzje zakupowe przedsiębiorstw. Wiele z nich zacznie lub zaczęło już zaciskać pasa. Będzie to miało kolosalne znaczenie zwłaszcza dla biznesów działających w segmencie B2B.

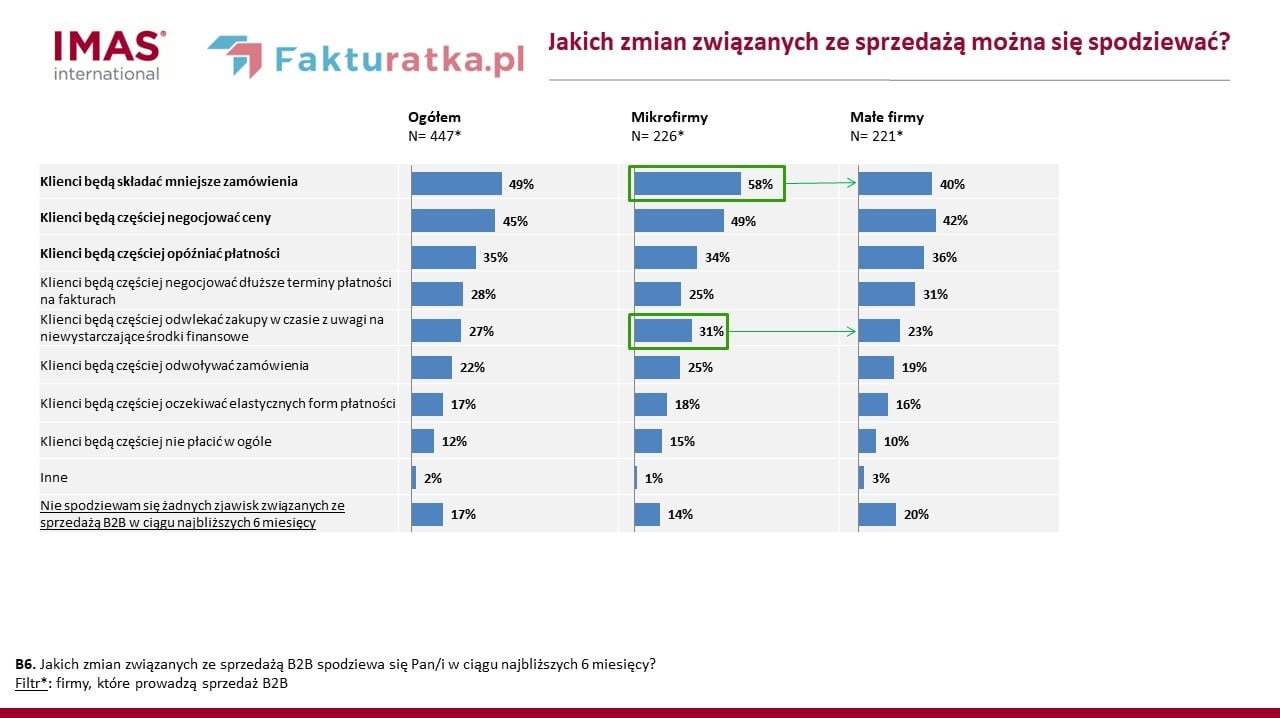

Zapytani jeszcze w ubiegłym roku właściciele firm o to, jakich zmian związanych ze sprzedażą spodziewają się w ciągu najbliższych 6 miesięcy, odpowiadają, że głównie mniejszych zamówień. Wskazuje tak co 2. właściciel mikro lub małej firmy biorący udział w badaniu NFG „Zakupy firmowe”. Pod względem branż takie prognozy snują głównie przedsiębiorstwa handlowe (60 proc.), przemysłowe (45,5 proc.), a także usługowe (45 proc.).

45 proc. przedsiębiorców spodziewa się natomiast częstszych negocjacji cen ze strony klientów (w tym gronie najwięcej wskazań pochodzi od firm budowlanych i transportowych), a 35 proc. opóźnień w płatnościach (handel).

Istotne różnice we wskazaniach pojawiają się także, jeśli weźmiemy pod uwagę wielkość przedsiębiorstw. Mikrofirmy częściej niż firmy małe spodziewają się składania zmniejszonych zamówień przez klientów (58 proc. vs 40 proc.), a także odwlekania przez nich zakupów w czasie ze względu na brak środków pieniędzy (31 proc. vs 21 proc.). W większym stopniu obawiają się też braku płatności za swoje produkty lub usługi (15 proc. vs 10 proc.).

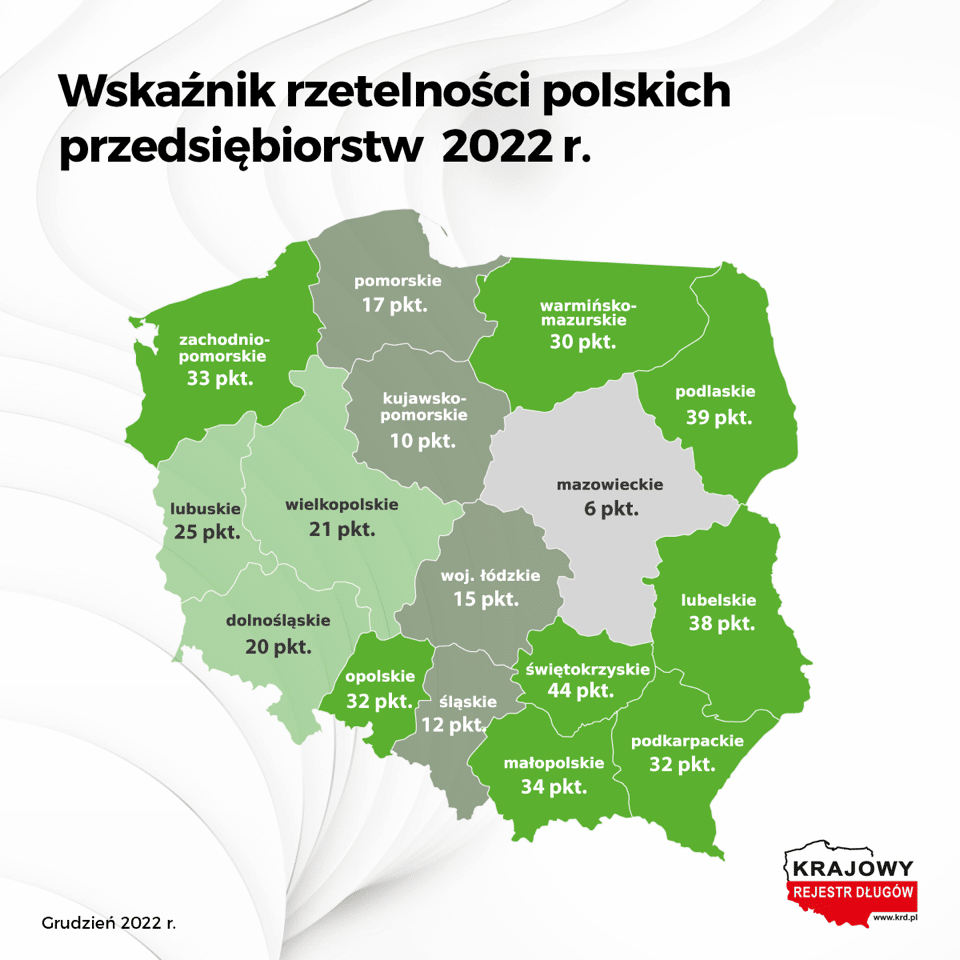

– Brak płatności czy opóźnienia w regulowaniu zobowiązań finansowych to istotne czynniki, które przyczyniają się do wzrostu liczby upadłości i likwidacji biznesów. Według danych KRD już dziś 263 tysiące firm w Polsce zalega kontrahentom na ponad 8,6 miliarda złotych. Dłużnicy często tłumaczą, że inni też im nie płacą. To typowy mechanizm zatorów płatniczych – komentuje Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Sprzedający muszą zmienić nawyki

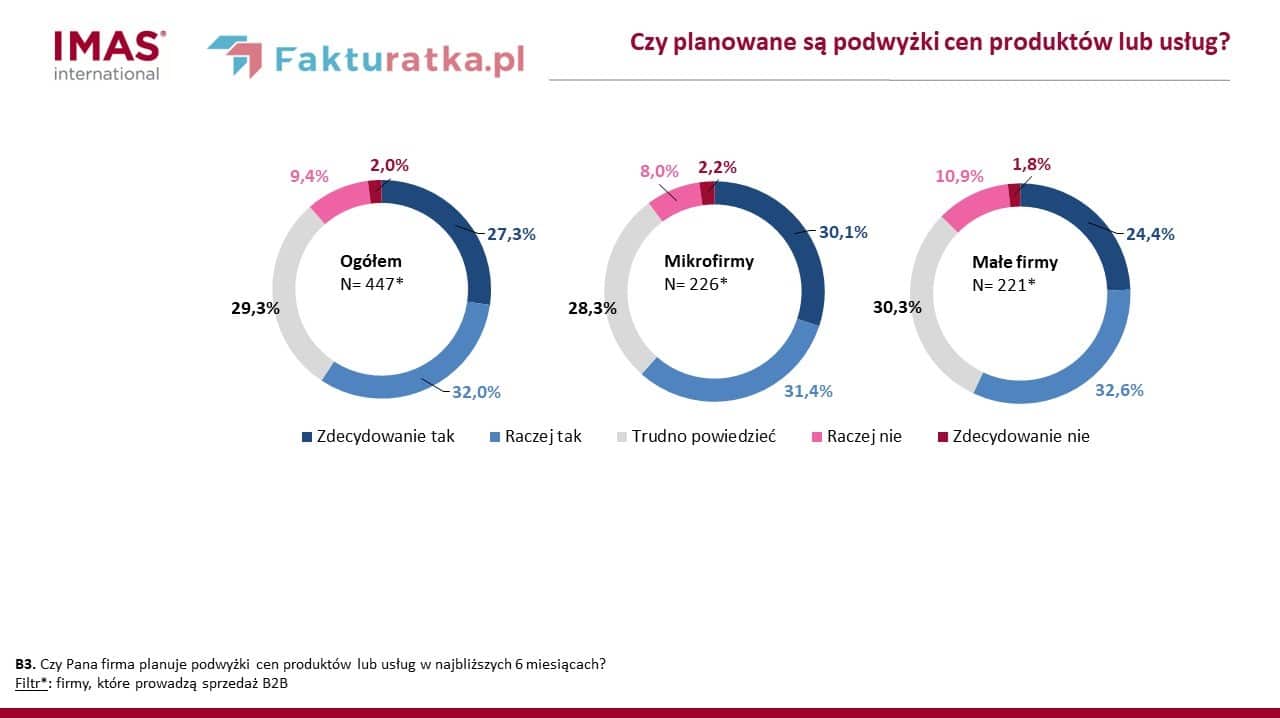

Z badania NFG wynika, że blisko 60 proc. firm planuje podnieść ceny w najbliższych miesiącach, przy czym najbardziej zdecydowane pod tym względem są mikroprzedsiębiorstwa. Wśród branż to głównie handel i usługi. Co ciekawe, w gronie firm, które nie zamierzają podnosić cen liderem jest przemysł. Już co 4. firma z tego segmentu deklaruje, że nie planuje podwyżek.

Jednak zdaniem ekspertów, dalsze windowanie cen to ślepy zaułek. Zwyczaje zakupowe klientów powinny raczej przynieść zmianę zwyczajów wśród sprzedających. W przeciwnym razie kryzys będzie pogłębiał problemy finansowe jednych i drugich.

– Warto sobie uświadomić, że zmiany w zwyczajach zakupowych przedsiębiorców to nie tylko ich osobista decyzja, ale zjawisko o znaczeniu gospodarczym. Ograniczenie kosztów i mniejsza aktywność inwestycyjna jednych podmiotów na rynku to automatycznie słabsze wyniki sprzedażowe innych firm. A pogarszająca się sytuacja finansowa przedsiębiorców to w konsekwencji likwidacja biznesów i niespłacone długi. W 2022 roku takich upadłości i restrukturyzacji w biznesie było w Polsce 2730. Dziś wzrost cen powoduje, że przedsiębiorcy wstrzymują się z zakupami. Dlatego sprzedawca, który chce zwiększyć sprzedaż w kryzysie i zatrzymać klientów, zamiast podnosić ceny, powinien raczej proponować im możliwość zakupów na raty. Tym bardziej, że 18 procent przedsiębiorców biorących udział w naszym badaniu zamierza w najbliższym czasie szukać właśnie takich elastycznych form płatności – komentuje Emanuel Nowak.

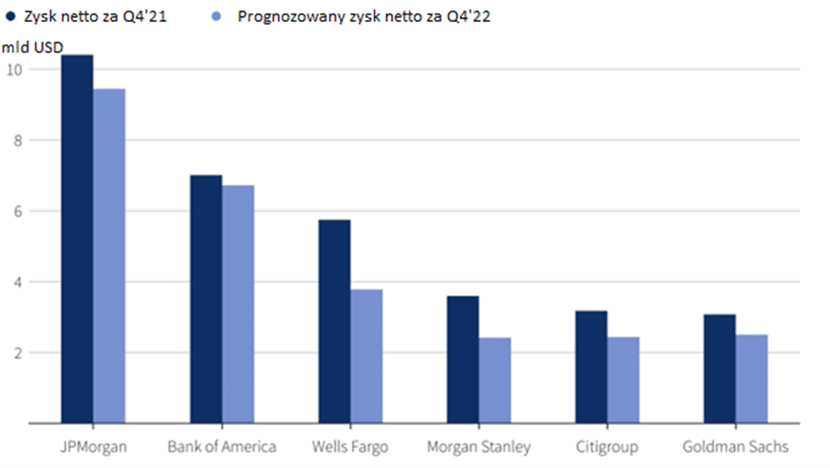

Źródło: Opracowanie własne na podstawie – https://www.insiderintelligence.com/content/storage/49e987d1bd41fea3f85053ea1d534833/29327_original

Źródło: Opracowanie własne na podstawie – https://www.insiderintelligence.com/content/storage/49e987d1bd41fea3f85053ea1d534833/29327_original

źródło: Otodom Analytics

źródło: Otodom Analytics