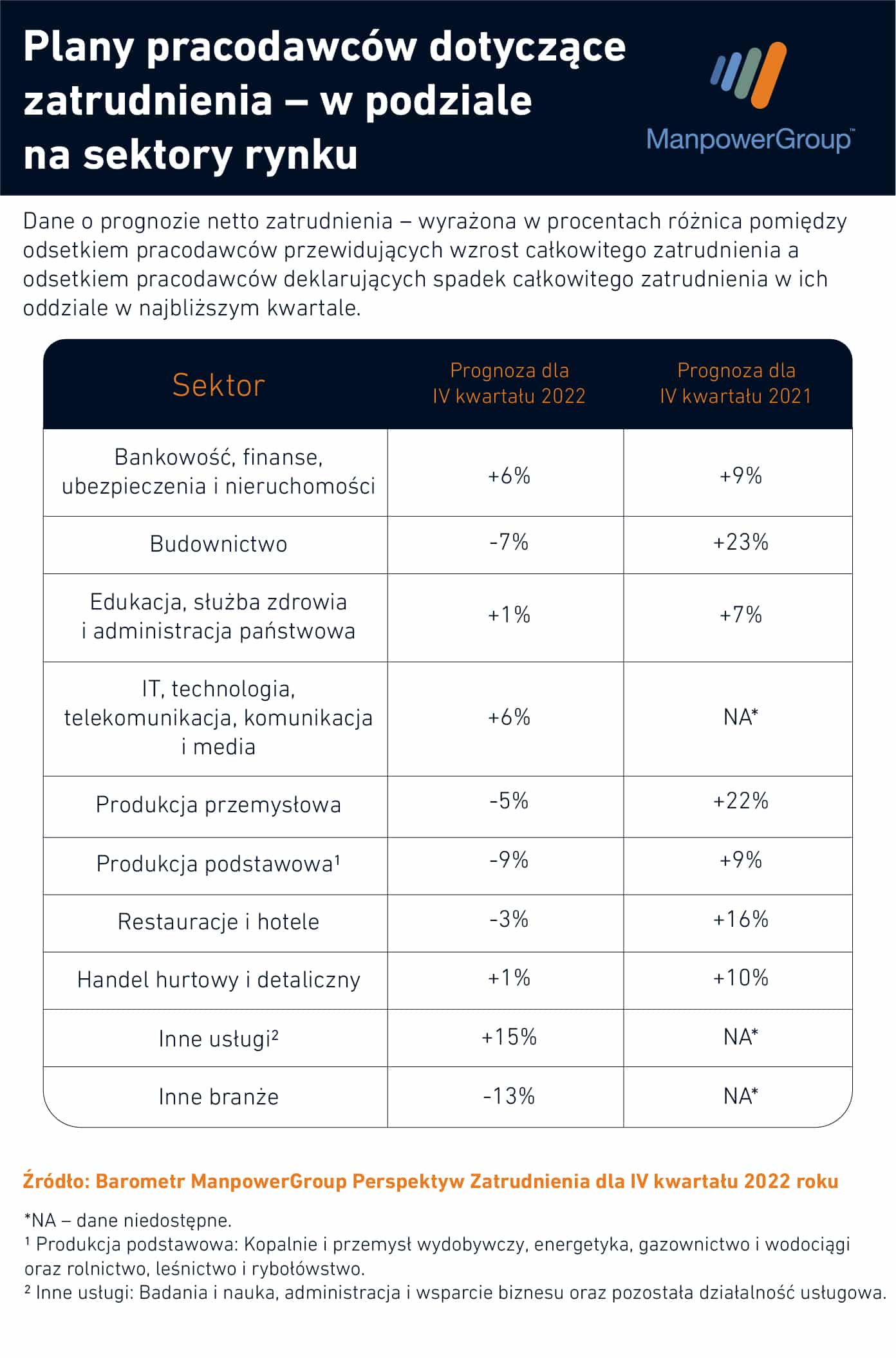

W 28% przedsiębiorstw działających w Polsce za zarządzanie obsługą klienta odpowiada osoba z kierownictwa najwyższego szczebla, ponieważ obszar ten nabiera strategicznego znaczenia w warunkach niepewności gospodarczej.

Salesforce (NYSE: CRM), opublikował piątą edycję raportu State of Service, w którym dzieli się spostrzeżeniami ponad 8000 specjalistów z 36 krajów, w tym 200 z Polski, na temat tego, jak zmieniają się priorytety, wyzwania, czynniki umożliwiające osiągnięcie sukcesu i strategie działów obsługi klienta w obliczu trudności gospodarczych oraz oczekiwań klientów preferujących kanały cyfrowe.

Najważniejsze wnioski z tegorocznego raportu State of Service:

Niepewność gospodarcza skłania do skupienia się na efektywności. W miarę jak inflacja nabiera rozpędu, a na pierwszych stronach gazet dominują informacje o kolejnych podwyżkach czy zmianach stóp procentowych, zespoły obsługi klienta sięgają po nowe narzędzia oraz technologie, które zwiększają produktywność i efektywność. 64% działów obsługi klienta w Polsce wykorzystuje automatyzację procesów i przepływów pracy.

Obsługa klientów preferujących kanały cyfrowe wciąż zyskuje na znaczeniu. Migracja klientów do kanałów cyfrowych nabrała tempa w czasie pandemii i nie widać oznak jej spowolnienia. 62% działów obsługi klienta w Polsce oferuje wsparcie klienta w formie wideorozmowy, a 57% – czatu na żywo.

„Wielka rezygnacja” skłania do skupienia się na zapewnieniu pracownikom wysokiego komfortu pracy. Przy wysokim wskaźniku rotacji pracowników działy obsługi klienta oferują udogodnienia takie jak praca zdalna czy większe możliwości rozwoju zawodowego. Działy obsługi klienta w Polsce odnotowały w ciągu ostatniego roku średni wskaźnik rotacji pracowników na poziomie 16%.

Obsługa klienta wychodzi poza centrum obsługi telefonicznej. Obsługa w terenie jest obecnie wykorzystywana nie tylko w branżach takich jak energetyka czy usługi komunalne. 87% działów obsługi klienta w Polsce docierających bezpośrednio do swoich usługobiorców twierdzi, że ten rodzaj interakcji ma kluczowe znaczenie dla rozwoju ich przedsiębiorstw.

– Obsługa klienta jest w awangardzie zmian w zakresie cyfrowego zaangażowania klientów – powiedział Brian Solis, globalny propagator innowacyjności w Salesforce. – W miarę jak niepewność gospodarcza skłania klientów i przedsiębiorstwa do ponownej oceny swoich priorytetów i inwestycji, tym bardziej kluczowe dla liderów będzie dokonanie bilansu tego, jak ich zdolności, narzędzia umożliwiające osiągnięcie sukcesu i strategie wzmacniają pozycję obsługi klienta jako czynnika generującego przychody i zwiększającego lojalność klientów. Badanie Salesforce dostarcza wiele cennych punktów odniesienia i czynników, które pomagają w podejmowaniu ważnych decyzji.

Automatyzacja i wydajność są priorytetami w warunkach niepewności gospodarczej

Rosnące oczekiwania klientów dotyczące szybkiego rozwiązywania problemów wciąż zwiększają zapotrzebowanie na efektywność w działach obsługi klienta. W rzeczywistości 78% ankietowanych pracowników obsługi klienta twierdzi, że trudno jest pogodzić szybkość z jakością – to wzrost z 63% w porównaniu z 2020 r. i wynik długiego czasu oczekiwania na rozwiązywanie spraw klienckich, który wydłużył się podczas pandemii.

Obecne dążenie do zwiększenia efektywności jest również napędzane przez czynniki ekonomiczne oraz obawy przed recesją, co skłania zespoły obsługi klienta i te z innych działów do zastanowienia się, jak można zrobić więcej za mniej.

W ślad za tym 58% (dane od wszystkich respondentów) działów obsługi klienta stosuje obecnie automatyzację procesów lub przepływów pracy co najmniej w jeden sposób.

Użytkownicy wymieniają oszczędność czasu jako największą korzyść z automatyzacji, a następnie możliwość współpracy z innymi działami, ograniczenie liczby błędów i większą koncentrację na klientach. Sześćdziesiąt pięć procent działów obsługi klienta odznaczających się wysoką wydajnością – tych, które deklarują, że zapewniają „doskonały” poziom obsługi klienta – korzysta z automatyzacji w porównaniu z 41% działów o niskiej wydajności, czyli tych, które zapewniają przeciętną lub słabą obsługę.

45% procent działów obsługi klienta wykorzystuje sztuczną inteligencję (AI) – powiązaną technologię, która często wspiera automatyzację – co stanowi wzrost o 88% od 2020 roku, kiedy to 24% działów obsługi klienta wykorzystywało AI.

Oprócz wyposażenia pracowników w narzędzia zwiększające ich produktywność działy obsługi klienta zwiększają wysiłki mające na celu pomoc klientom w rozwiązywaniu ich problemów. Z odrębnego badania wynika, że 59% klientów preferuje narzędzia samoobsługowe w przypadku prostych pytań i problemów, a wskaźniki KPI dotyczące obsługi klienta ewoluują w tym właśnie kierunku. W rzeczywistości aż 67% działów obsługi klienta monitoruje obecnie sprawy rozwiązane bez udziału konsultantów, przez samych klientów – to znaczący wzrost z 56% w 2020 roku i 36% w 2018 roku.

Przechodzenie na cyfrowe kanały obsługi przyspiesza

Oszałamiający wzrost wykorzystania kanałów cyfrowych do obsługi klienta zaobserwowany na początku pandemii okazał się być długoterminowym trendem, a nie chwilową modą. Chociaż telefon i e-mail pozostają najbardziej popularnymi kanałami, inne opcje, takie jak media społecznościowe, bazy wiedzy i czat na żywo, stają się równie popularne. Z kolei kliencka samoobsługa, która odnotowała gwałtowny spadek w 2020 r., musi się jeszcze odbudować.

Obsługa w formie wideorozmowy zanotowała największy skok popularności wśród wszystkich kanałów – 43% więcej działów obsługi klienta będzie ją oferować w 2022, względem 2020 roku. W ciągu ostatnich dwóch lat szczególnie duży wzrost odnotowano również w zakresie korzystania ze społeczności internetowych i forów dyskusyjnych, w których klienci mogą kontaktować się ze sobą w celu uzyskania porady, a także w zakresie korzystania z aplikacji mobilnych.

Inicjatywy w zakresie zapewnienia pracownikom wysokiego komfortu pracy pomagają w rozwiązywaniu problemów z ich utrzymaniem

„Wielka rezygnacja” lub „wielkie przetasowanie” – takim mianem określa się niedawne zawirowania na rynku pracy, na które działy obsługi klienta również nie są odporne. Respondenci badania szacują, że średnio prawie jedna piąta (19%) ich pracowników odeszła z pracy w ciągu ostatniego roku, przy czym szczególnie wysokie wskaźniki rezygnacji odnotowano w branży mediów i rozrywki oraz energetyki i usług komunalnych.

Aby powstrzymać utratę pracowników na rynku pracy, który przynajmniej do niedawna sprzyjał osobom poszukującym pracy, wiele działów obsługi klienta od początku pandemii zaoferowało swoim pracownikom dodatkowe korzyści. Podobnie jak w wielu innych branżach szczególnie popularne są elastyczne grafiki pracy (oferowane przez 47% działów obsługi klienta), świadczenia z zakresu wellness (45%) oraz lepsze możliwości rozwoju zawodowego (44%).

Być może nieprzypadkowo odsetek pracowników obsługi klienta, którzy twierdzą, że mają jasną ścieżkę rozwoju zawodowego, wzrósł znacząco do aż 85% w porównaniu z 67% w 2020 roku i 59% w 2018 roku.

Obsługa w terenie zyskuje na popularności w różnych branżach

Tylko 35% respondentów badania pracuje w biurze lub sklepie w pełnym wymiarze godzin, co bez wątpienia wynika w znacznej mierze z tendencji do pracy z dowolnego miejsca. Jednak wyjście poza centrum obsługi telefonicznej jest w dużym stopniu spowodowane wzrostem popularności obsługi w terenie, czyli usług świadczonych u klientów w ich domach lub miejscach prowadzenia działalności.

Od dawna kojarzona z takimi branżami jak energetyka i telekomunikacja, obsługa w terenie jest coraz bardziej popularna w innych sektorach, np. usługach specjalistycznych i biznesowych (do celów takich jak optymalizacja wyznaczania trasy między wieloma klientami), handlu detalicznym (dla specjalistów od dostarczania artykułów do sklepów spożywczych i aptek), a nawet w naukach przyrodniczych i biotechnologii (w zastosowaniach takich jak sprzedaż wyrobów medycznych).

Osiemdziesiąt osiem procent działów obsługi klienta świadczących usługi w terenie wdrożyło oprogramowanie do zarządzania obsługą w terenie (Field Service Management, FSM) dostosowane do specyficznych potrzeb pracowników pracujących poza biurem. Różnica w zakresie zwrotu z inwestycji w oprogramowanie FSM jest oczywista: działy osiągające wysokie wyniki znacznie częściej niż słabiej radzący sobie konkurenci dostrzegają główne korzyści, takie jak optymalizacja harmonogramów, wzrost produktywności i mniejszy wpływ ich działalności na środowisko naturalne.

###

Metodologia

Dane zawarte w raporcie State of Service pochodzą z podwójnie ślepego badania przeprowadzonego wśród 8 050 specjalistów ds. obsługi klienta w Ameryce Północnej, Ameryce Południowej, Europie, Afryce oraz Azji i Pacyfiku. Dane zostały zebrane między 6 maja a 13 czerwca 2022 roku. Wszyscy respondenci są panelistami strony trzeciej. Kraje objęte badaniem to: Argentyna, Australia, Belgia, Brazylia, Kanada, Dania, Finlandia, Francja, Niemcy, Hong Kong, Indie, Indonezja, Irlandia, Włochy, Japonia, Malezja, Meksyk, Holandia, Nowa Zelandia, Norwegia, Filipiny, Polska, Singapur, Republika Południowej Afryki, Korea Południowa, Hiszpania, Szwecja, Szwajcaria, Tajwan, Tajlandia, Zjednoczone Emiraty Arabskie, Wielka Brytania, Stany Zjednoczone i Wietnam. Uprzedzenia kulturowe wpływają na wyniki badań.

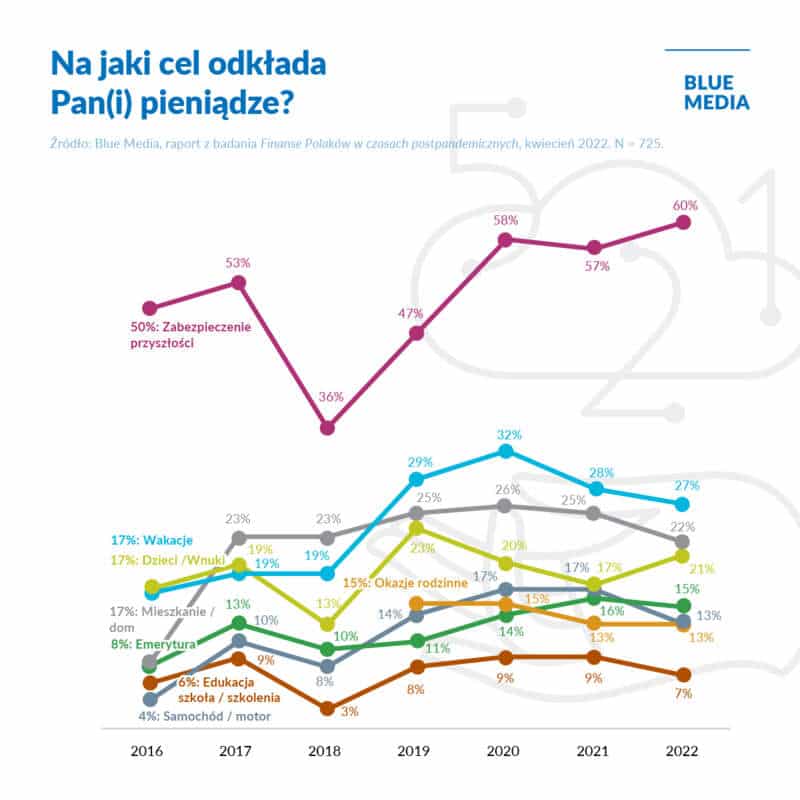

zarobione pieniądze inwestuje w siebie, ⅓ z nich nie posiada samochodu, a ponad połowa wakacje spędza w domu")