Alior Bank zamyka drugi kwartał 2021 roku 13 proc. r/r wzrostem przychodów na poziomie 892,7 mln PLN. W analizowanym okresie Alior Bank wypracował zysk netto powyżej konsensusu, w wysokości 124 mln PLN. Dzięki ograniczeniu ryzyka kredytowego oraz dyscyplinie kosztowej bank nie tylko osiągnął stabilne wyniki finansowe, ale również kontynuuje ścieżkę wzrostów w strategicznych segmentach działalności. Koszty działania wyniosły 379,3 mln PLN. Wskaźnik C/I w II kw. 2021 roku znalazł się na poziomie 42,5 proc. Współczynnik TIER1 wyniósł 12,99 proc., natomiast TCR 14,95 proc., wyraźnie powyżej minimum regulacyjnego. Koszty ryzyka spadły do poziomu 265 mln PLN w II kw. 2021 roku.

– Pierwsze półrocze 2021 roku to czas działań odpowiadających na potrzeby interesariuszy banku, funkcjonujących w specyficznym środowisku, wywołanym pandemią. Wprowadzaliśmy rozwiązania technologiczne i użytkowe zwiększające bezpieczeństwo oraz komfort bankowania, personalizowaliśmy oferty. Wyniki za drugi kwartał 2021 roku dowodzą, że pomimo trudnego otoczenia rynkowego, dzięki dobrym i konsekwentnym decyzjom zarządczym oraz dbałości o relacje z naszymi klientami, bank kontynuuje dobre wyniki finansowe. To przede wszystkim rezultat zwiększenia przychodowości w obszarach mniej uzależnionych od czynnika odsetkowego, rozwoju wielu obszarów działalności – w tym spółek zależnych oraz systematycznego obniżania kosztów ryzyka. Pozycja banku po pierwszym półroczu pozwala optymistycznie patrzeć na realizację przyjętych celów biznesowych – mówi Iwona Duda, Prezes Zarządu Alior Banku.

Stabilizacja wyników finansowych i dalsza, konsekwentna poprawa kosztów ryzyka

Dzięki poprawie wyniku z tytułu opłat i prowizji oraz znacząco niższym kosztom ryzyka, które w II kw. 2020 roku były obciążone dodatkowymi odpisami związanymi z pandemią COVID-19, bank w II kw. 2021 roku znacznie poprawił wynik netto, osiągając poziom 124 mln PLN.

Alior Bank zachowuje wysoką efektywność kosztową. Koszty działania banku w II kwartale 2021 roku wyniosły 379,3 mln PLN. W analizowanym okresie wskaźnik C/I wyniósł 42,5% (spadek o 7,4 p.p. w porównaniu z II kw. 2020 roku).

– Inicjatywy w zakresie zarządzania ryzykiem portfela kredytowego podjęte w 2020 roku przynoszą dziś wymierne efekty. Mimo wymagającego otoczenia makroekonomicznego, portfel kredytowy banku pozostaje odporny na skutki pandemii. W drugim kwartale br. wskaźnik CoR wyniósł 1,71 proc. – mówi Maciej Brzozowski, Wiceprezes Zarządu Alior Banku, odpowiedzialny za obszar ryzyka.

Współczynniki kapitałowe zachowują solidny bufor powyżej minimów regulacyjnych. Łączny współczynnik kapitałowy (TCR) wyniósł 14,95 proc., a współczynnik kapitału TIER1 12,99 proc.

– Proefektywnościowe działania podjęte przez Alior Bank na przestrzeni ostatniego roku przynoszą rezultaty. Kończymy I półrocze z zyskiem netto na poziomie 232 mln PLN. Stabilny wzrost portfela kredytowego w połączeniu z poprawą działalności operacyjnej stwarza podstawę do dalszego wzrostu wyników Grupy w kolejnych kwartałach – kontynuuje prezes Iwona Duda.

Segment detaliczny: rozwój kanałów zdalnych, wzmacnianie relacji z klientem

Bank utrzymuje stabilny poziom liczby klientów indywidualnych, która wyniosła 4,14 mln oraz, co warte podkreślenia, wzrosła liczba osób z systematycznymi wpływami na rachunek osobisty, w ujęciu r/r przyrost wyniósł +2 proc.. Konsekwentnie rośnie przy tym znaczenie kanałów cyfrowych. Na koniec czerwca z aplikacji Alior Mobile korzystało już 671 tys. użytkowników, co oznacza wzrost o 23 proc. r/r.

Alior Bank stale poszerza ofertę, rozwija kanały cyfrowe oraz usprawnia procesy obsługowe. W ostatnim czasie wprowadził m.in. możliwość zakupu ubezpieczenia komunikacyjnego oraz turystycznego za pomocą Alior Online, cyfrowy podpis w zdalnym procesie podpisywania umów, czy nową wersję marketplace i wygodniejszy dostęp do spersonalizowanej propozycji produktów i usług. Ponadto, Alior Bank rozszerzył współpracę z Booksy, dzięki czemu klienci indywidualni oraz mikroprzedsiębiorcy mogą komfortowo zaplanować wizytę za pośrednictwem popularnej aplikacji w placówkach znajdujących się na terenie 104 miast w całym kraju.

– Dzięki konsekwentnej rozbudowie kanałów zdalnych i dalszej cyfryzacji możemy zaproponować naszym klientom najlepsze produkty i usługi w wygodnej formule i zadbać o ich jak najlepsze doświadczenia. Naszym celem jest wskazanie, jak bankowość zdalna może ułatwić codzienne funkcjonowanie, nie tylko w kontekście finansowym. Dlatego w kolejnych miesiącach planujemy promować usługi dodane, tzw. VAS, dostępne w Alior Online oraz Alior Mobile, wskazując naszym klientom zalety tych rozwiązań – mówi Agata Strzelecka, Wiceprezes Zarządu Alior Banku, odpowiedzialna za obszar IT, w tym bezpieczeństwo elektroniczne, jakość rozwiązań informatycznych i rozwój oprogramowania.

Wolumen sprzedaży w segmencie kredytów i pożyczek pozostaje w trendzie rosnącym i na koniec II kw. 2021 wyniósł 3,5 mld PLN (+35 proc. r/r). Alior Bank przede wszystkim w dalszym ciągu wykorzystuje popyt na rynku hipotecznym i kontynuuje wysoką sprzedaż kredytów na nieruchomości mieszkaniowe. W II kw. 2021 roku wyniosła ona 901 mln PLN, co oznacza poprawę o 21 proc. kw./kw. i o 35 proc. r/r. Liczba klientów z kredytem hipotecznym to na koniec II kw. 2021 roku 72,3 tys. (+12 proc. r/r). Jednocześnie bank wypracował wzrosty w segmencie pożyczek, gdzie sprzedaż zwiększyła się o 73 proc. r/r, a jej wartość to 1,69 mld PLN.

Klient biznesowy: pozytywne trendy

– Po spadkach wolumenów, jakie nastąpiły w zeszłym roku z powodu pandemii oraz korektach uszczelniających polityki kredytowe, obserwujemy w ostatnich kwartałach wyraźne odbicie sprzedaży w segmencie klienta biznesowego. Wartość nowego limitu kredytowego przyznanego w tym obszarze wzrosła w drugim kwartale o 44 proc. w porównaniu do pierwszych trzech miesięcy tego roku. Jednocześnie wzrosła liczba mikroprzedsiębiorców odprowadzających składki do ZUS i urzędów skarbowych za pośrednictwem platformy Alior Banku. To odwrócenie trendu, pomimo ciągle odczuwalnych skutków COVID-19, daje nadzieję, że polskie przedsiębiorstwa najtrudniejszy moment mają już za sobą – mówi Dariusz Szwed, Wiceprezes Zarządu Alior Banku, odpowiedzialny za produkty i sprzedaż w zakresie klienta indywidualnego i biznesowego.

Alior Bank pogłębia relacje z klientami biznesowymi, stając się dla nich bankiem pierwszego wyboru. We wszystkich segmentach odnotował wzrost w tym zakresie 6 proc. r/r., a liczba użytkowników produktu BankConnect zwiększyła się o 12 proc. r/r. Bank konsekwentnie utrzymuje również wysoki poziom kart płatniczych w segmencie mikroprzedsiębiorstw, który na koniec drugiego kwartału wynosił 110 tys. (+7 proc. r/r). Rośnie także liczba płacących składki ZUS oraz podatki za pośrednictwem konta w Alior Banku (+37 proc. r/r).

Rosnącym zainteresowaniem ze strony firm cieszy się bankowość internetowa, umożliwiająca w coraz większym stopniu samodzielne obsługiwanie kont przez przedsiębiorców. Bankowość elektroniczna odgrywa ważną rolę zarówno w kontekście sprzedażowym, jak i obsługi. Już 31 proc. dyspozycji klientów korporacyjnych odbywa się za pomocą tego kanału, a 8,5 tys. dokumentów zatwierdzonych zostało podpisem kwalifikowanym. Warto zaznaczyć, że jakość obsługi oferowanej przez Alior Bank została doceniona przez klientów banku i ekspertów rynkowych. Świadczą o tym zdobyte w I półroczu br. wyróżnienia w trzech kluczowych kategoriach: „Najlepsza bankowość internetowa”, „Najlepsza aplikacja mobilna”, a także „Najlepszy zdalny proces otwarcia konta”. Wyróżnienia przyznane w prestiżowym rankingu „Instytucja roku” potwierdzają słuszność podejmowanych decyzji i realizowanych do tej pory działań, które odpowiadają na potrzeby klientów banku.

Silne wzrosty w spółkach Grupy

W II kw. 2021 roku Alior TFI podtrzymał wysoki poziom sprzedaży netto zarządzanych przez siebie funduszy inwestycyjnych, osiągając sprzedaż na poziomie 177 mln PLN. Łączna wartość aktywów pod zarządzaniem spółki wzrosła o 141 proc. r/r i osiągnęła poziom 1,53 mld PLN.

Solidne wyniki wypracował także Alior Leasing, który zrealizował sprzedaż na poziomie 808 mln PLN. To o 94 proc. więcej niż w analogicznym okresie rok wcześniej. Od końca II kw. 2020 roku widoczny jest trend wzrostu popytu na produkty oferowane przez leasingową spółkę Aliora. Liczba jej klientów na koniec czerwca wyniosła 73,8 tys. (+12,5 tys. r/r), a podpisanych umów 102,8 tys. (+17,7 tys. w porównaniu do II kw. 2020). Saldo portfela leasingu i pożyczki osiągnęło poziom 5,8 mld PLN.

W II kw.2021 roku Biuro Maklerskie Alior Banku pozyskało 1 tys. nowych rachunków maklerskich. Od początku roku przybyło ich łącznie 2,6 tys., z czego 78 proc. założono w kanałach zdalnych. W pierwszym półroczu sprzedaż FIO przekroczyła 1 mld PLN vs. 670 mln rok wcześniej, tj. 62 proc. r/r. Rachunek maklerski Biura Maklerskiego Alior Banku został doceniony przez ekspertów, uzyskując pierwsze miejsce w jednym z prestiżowych rankingów branżowych.

Kluczowe wskaźniki finansowe w II kw. 2021 roku:

- Przychody: 892,7 mln PLN; zysk netto: 124 mln PLN.

- Wskaźnik ROE na poziomie 7,6 proc.

- Bezpieczna pozycja kapitałowa oraz płynnościowa banku. Współczynnik TIER1 na poziomie 12,99 proc., a TCR 14,95 proc. Nadwyżka ponad wymogi regulacyjne dla TIER1 wynosi 449 p.b., a TCR 445 p.b., LCR 167 %.

- CoR w II kw.2021 roku na poziomie 1,71 proc., wobec 5,94 proc. w II kw. 2020 r.

- Marża odsetkowa netto (NIM) banku w analizowanym okresie wyniosła 3,58 proc.

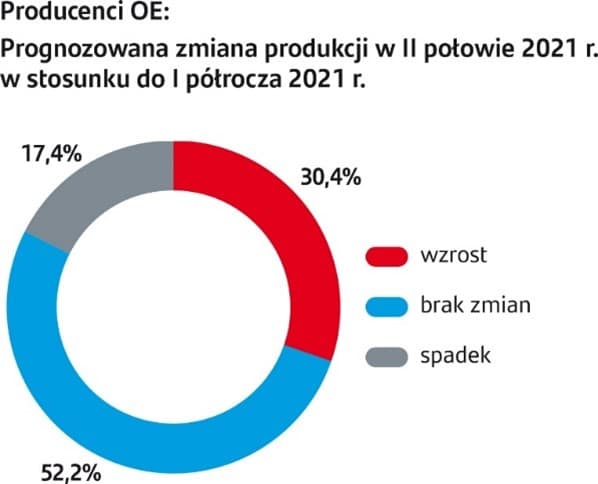

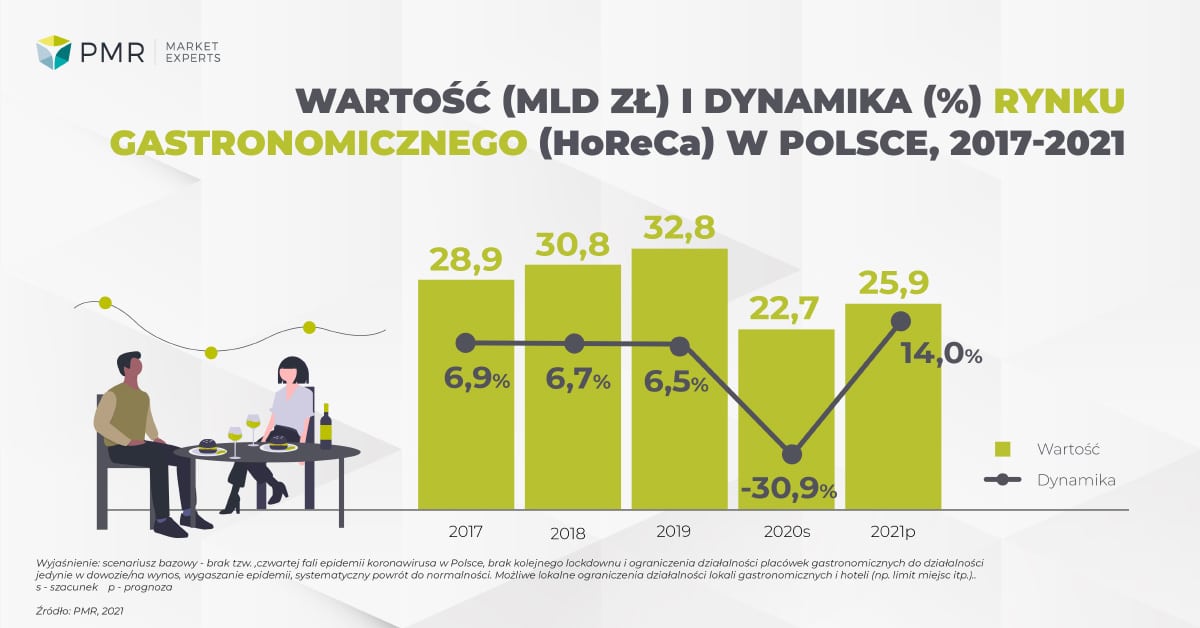

Źródło: PMR, 2021

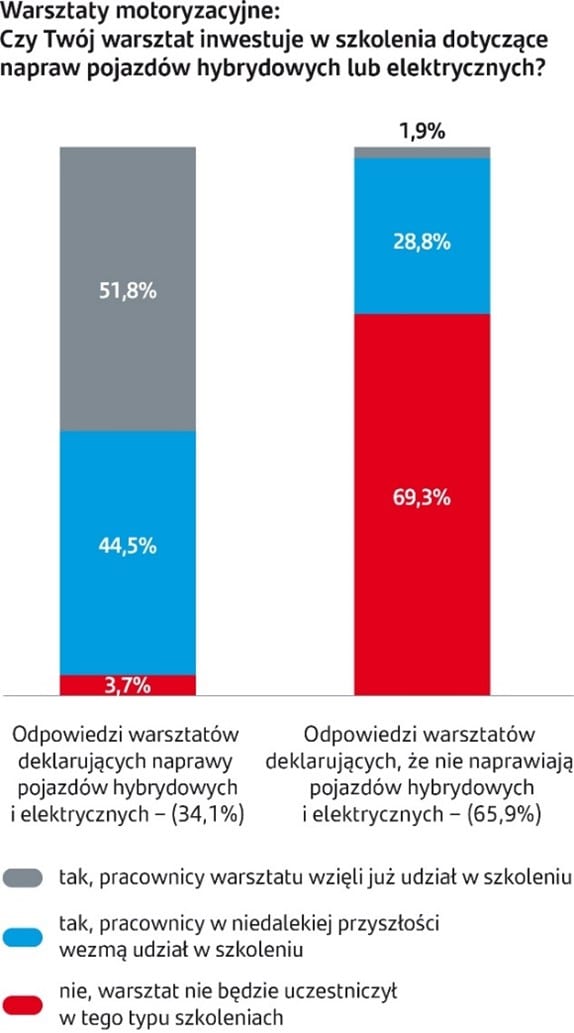

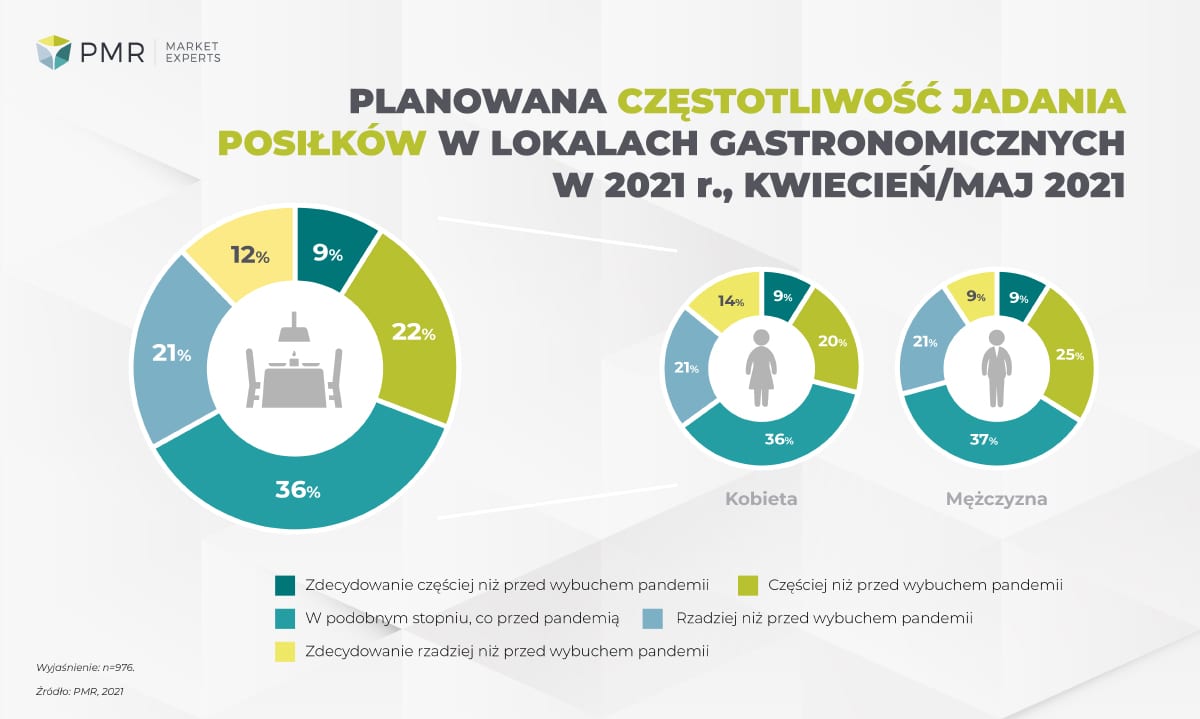

Źródło: PMR, 2021 Źródło: PMR, 2021

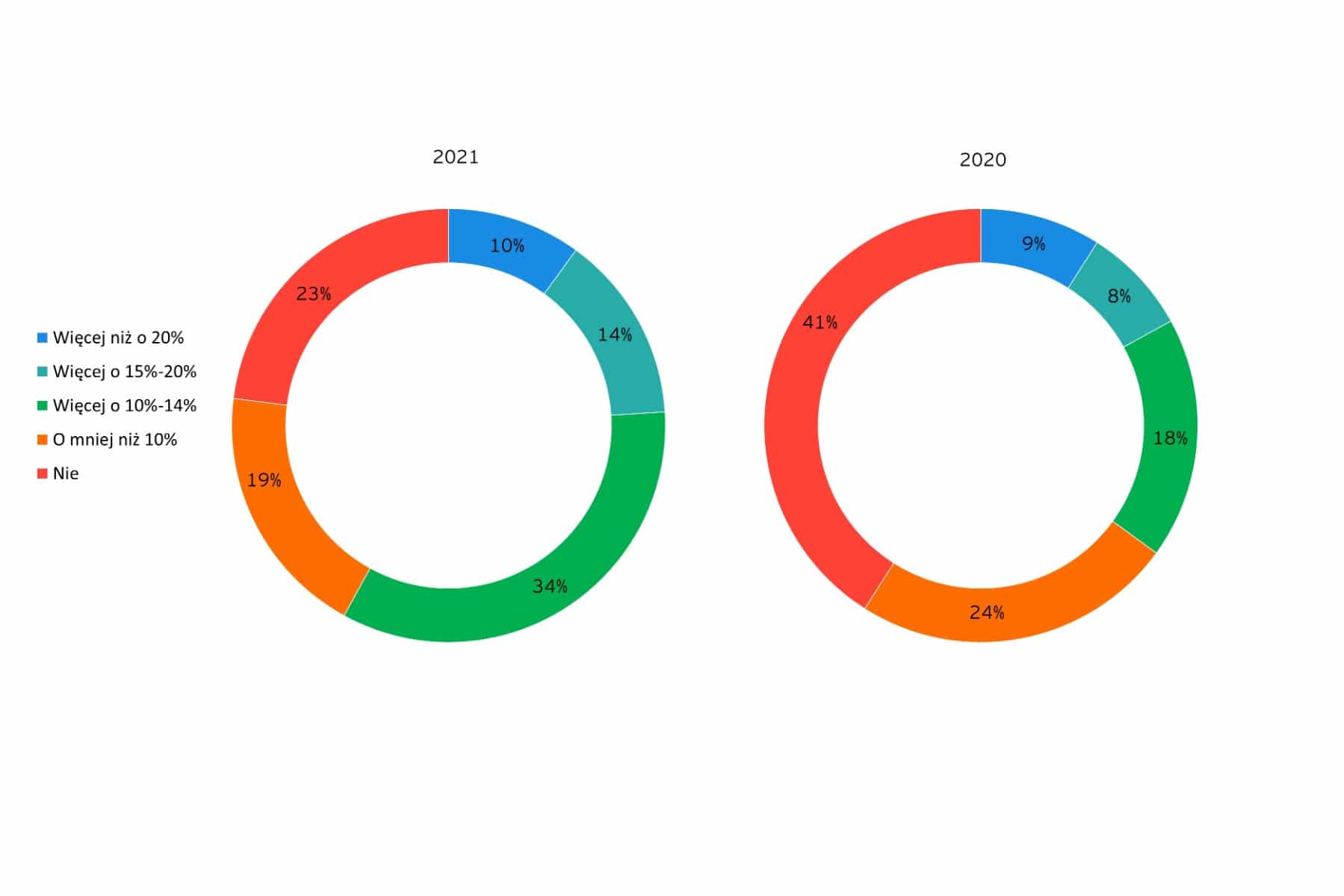

Źródło: PMR, 2021