Systematycznie maleje kwota do spłaty z tytułu kredytów mieszkaniowych, zaciągniętych w szwajcarskiej walucie. Obecnie do spłaty pozostaje 114,03 mld zł. i jest to o 6,8% mniej niż w czerwcu br. Jednocześnie, aktualne całkowite zadłużenie kredytobiorców frankowych z tytułu wszystkich posiadanych produktów kredytowych wynosi 141,60 mld zł, co stanowi wartościowo 24% zadłużenia wszystkich kredytobiorców w Polsce. Na dzień 08.12.2017 r. kurs złotego do franka wynosi 3,59 zł, czyli najmniej od „pamiętnego” stycznia 2015 r.

Dane Biura Informacji Kredytowej potwierdzają obserwację, że liczba kredytobiorców złotowych, obsługujących kredyty mieszkaniowe wzrasta. W okresie styczeń – październik 2017 r. liczba kredytobiorców wzrosła o 136 tys. Z kolei liczba osób obsługujących kredyty frankowe stale zmniejsza się – w tym samym okresie ubyło 33,6 tys. frankowiczów.

Portfel kredytowy Polaków

Kredyty walutowe obecnie występują w ofercie banków w minimalnym stopniu, dotyczy to również zobowiązań w szwajcarskiej walucie. Bazy BIK, zawierające informacje o 15,13 mln kredytobiorców w Polsce, odnotowują obecnie 5,7% udział osób spłacających zobowiązania we frankach. Kwota do spłaty wszystkich kredytobiorców bez względu na walutę wynosi w przeliczeniu na złote 583,03 mld zł, z czego 141,60 mld zł to wartość do spłaty wszystkich rodzajów kredytów posiadanych przez kredytobiorców frankowych. Liczba wszystkich kredytów posiadanych przez frankowiczów wynosi 1,77 mln szt., co stanowi 6,4% spośród 27,57 mln szt. kredytów obsługiwanych przez wszystkich Polaków łącznie.

Kredytobiorcy frankowi i ich kredyty

Łączna kwota do spłaty z tytułu kredytów mieszkaniowych w CHF to 114,03 mld zł a całkowite aktualne zadłużenie kredytobiorców frankowych z tytułu wszystkich posiadanych produktów kredytowych to 141,60 mld zł. Na tę wartość składają się oprócz frankowych, i zaciągniętych w innych walutach (głównie w zł) kredytów mieszkaniowych na kwotę 131,4 mld zł, kredyty konsumpcyjne o wartości 7,39 mld zł, następnie karty kredytowe na kwotę do spłaty wynoszącą 1,52 mld zł, a także udzielone limity kredytowe w wysokości do spłaty 1,29 mld zł.

– Wśród czynników wpływających na spadek zadłużenia w kredytach spłacanych w szwajcarskiej walucie należy odnotować m.in. najniższą wartość kursu franka szwajcarskiego od „pamiętnego stycznia 2015 r.” – mówi prof. Waldemar Rogowski, główny analityk kredytowy BIK. – W tym roku złoty umocnił się już o ponad 12 proc. w stosunku do kursu CHF z tamtego okresu. Warto także zaznaczyć, że wpływ na spadek zadłużenia w mieszkaniowych kredytach zaciągniętych w CHF mają sami frankowicze, którzy rzetelnie spłacają swoje raty kredytowe, co powoduje spadek zadłużenia– dodaje prof. Rogowski.

Jakość spłat kredytów na mieszkania

Opóźnienie w spłacie samego kredytu mieszkaniowego udzielonego w walucie CHF, ma 10 225 osób – jest to 1,1% osób spośród wszystkich kredytobiorców frankowych.

– BIK, w oparciu o swoje dane, od lat obserwuje bardzo dobrą jakość obsługi kredytów mieszkaniowych zarówno złotowych, jak i walutowych. Solidność obsługi wpływa znacząco na dobrą jakość portfela, można powiedzieć, odpornego na wahania kursowe w przypadku kredytów walutowych – mówi prof. Rogowski. – Na koniec października br. na ponad 2,3 mln obecnie czynnych kredytów mieszkaniowych tylko w przypadku 32 tys. – 1,4% występuje opóźnienie w spłacie powyżej 90 dni – dodaje.

Portret Frankowicza

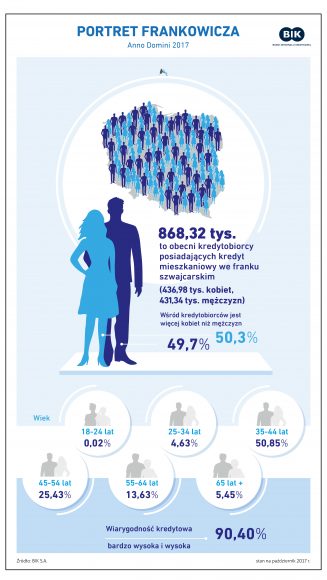

Udział kobiet i mężczyzn w zawieraniu umów na kredyty mieszkaniowe w szwajcarskiej walucie stanowi niemal parytet. Na 868,32 tys. osób, spłacających mieszkanie we franku przypada 50,3% pań w stosunku do 49,7% panów. Najwięcej kredytobiorców posiadających takie zobowiązanie znajduje się w przedziale wiekowym 35 – 44 lat i stanowią ponad połowę (50,58%) wszystkich frankowiczów. Co pocieszające, osoby w tej grupie wykazują się wysoką i bardzo wysoką wiarygodnością kredytową na poziomie 90,40%, co potwierdza zarówno scoring BIK, jak i sami kredytobiorcy.

W ankiecie opinii, przeprowadzonej w listopadzie 2017 r. przez ARC Rynek i Opinia na zlecenie BIK*, większość badanych dobrze oceniło swoją kondycję kredytową, co oznacza, że są w stanie bez większego problemu spłacać obecne długi. Wskaźnik kondycji kredytowej w badaniu wyniósł 67 w 100 stopniowej skali – im wyższa jego wartość, tym szacowana kondycja kredytowa jednostki lepsza.

Polska i frankowicze

W ocenie swojej kondycji oraz historii kredytowej bardziej optymistycznie ocenili się mieszkańcy regionu południowego (zgodnie z klasyfikacją Głównego Urzędu Statystycznego). To oni, częściej niż mieszkańcy pozostałych regionów, podkreślają rolę oszczędzania, deklarują również, że kredyty biorą tylko wtedy, gdy mają pewność, że je spłacą oraz częściej nie wyobrażają sobie sytuacji, że kredytu nie spłacą.

W ocenie swojej kondycji oraz historii kredytowej bardziej optymistycznie ocenili się mieszkańcy regionu południowego (zgodnie z klasyfikacją Głównego Urzędu Statystycznego). To oni, częściej niż mieszkańcy pozostałych regionów, podkreślają rolę oszczędzania, deklarują również, że kredyty biorą tylko wtedy, gdy mają pewność, że je spłacą oraz częściej nie wyobrażają sobie sytuacji, że kredytu nie spłacą.

Dane z bazy BIK, które pokrywają się z opiniami w badaniu, potwierdzają od lat obserwacje, że relatywnie lepiej spłacane są kredyty w województwach południowo-wschodnich.

Na pytanie, skąd może wynikać to zjawisko, związane z bardziej sumiennym i odpowiedzialnym podejściem do spłacania rat kredytowych, odpowiedzieli sami badani. Osoby z tych województw podkreślali, częściej niż inni badani, że na ich stosunek do kredytów i zobowiązań wpływają zarówno wychowanie i wartości wyniesione z domu rodzinnego (60%), jak i możliwość polegania na rodzinie w trudnych sytuacjach, czyli np. pomocy krewnych, w przypadku kłopotów finansowych.

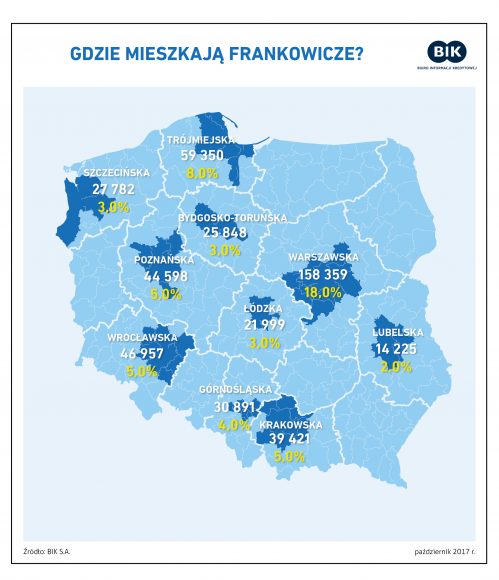

– Analizując liczbę kredytobiorców posiadających kredyt mieszkaniowy we franku szwajcarskim należy podkreślić, że są to mieszkańcy 10 aglomeracji Polski. Stanowią oni aż 56% wszystkich osób spłacających kredyty na mieszkanie w CHF – mówi prof. Rogowski z BIK. I dodaje: – Co ciekawe 18% osób spłacających taki kredyt mieszka w aglomeracji warszawskiej.

* Polacy na rynku kredytowym, ARC Rynek i Opinia dla BIK S.A., listopad 2017 r., 18-65 lat, N=1000.