Rynek mikrosamochodów prężnie się rozwija. Firma Aixam, lider rynku, co roku sprzedaje kilkadziesiąt takich pojazdów, a dynamika wzrostu utrzymuje się na poziomie 100 proc. rocznie. W 2013 roku zarejestrowano w kraju kilkaset mikrosamochodów, rok temu było ich ponad tysiąc. Cena w zależności od wyposażenia waha się od 40 do 70 tys. zł. Klienci często sprowadzają używane samochody z Europy Zachodniej.

– Mikrosamochody są dostępne w Europie od ponad 30 lat – we Francji, w krajach skandynawskich i we Włoszech. Aixam sprzedaje ich rocznie 13-14 tys. – mówi agencji Newseria Biznes Aleksander Kmiecik, dyrektor sprzedaży Aixam Polska. – W Polsce to wciąż produkt niszowy. Sprzedaż jednak rośnie, z roku na rok mamy wzrost o 100 proc. Rocznie sprzedajemy kilkadziesiąt pojazdów.

Lekki czterokołowiec mogą prowadzić również nastolatki i to właśnie oni najczęściej takimi pojazdami się poruszają. Waga samochodu nie może przekraczać 350 kg, moc silnika to maksymalnie 4 kW, a maksymalna prędkość jest ograniczona do 45 km/h. Do prowadzenia mikrosamochodów wystarczy prawo jazdy kategorii AM, warunkiem jego uzyskania jest ukończenie 14 lat.

– Naszą główną grupą klientów są ludzie młodzi i bardzo młodzi, którzy mieszkają poza miastem i dojeżdżają do szkoły czy na zajęcia pozalekcyjne. To dzieci bogatych rodziców – podkreśla Kmiecik.

Koszt mikrosamochodu nie jest mały. Podstawową wersję można kupić za ok. 30 tys. zł, jednak ceny sięgają nawet 70 tys. zł. To m.in. efekt skomplikowanego procesu produkcyjnego. Dodatkowe wyposażenie może wywindować cenę nawet do 90 tys. zł. Mimo to małe pojazdy cieszą się coraz większym zainteresowaniem.

– Liczymy, że za parę lat osiągniemy sprzedaż na poziomie 150, może nawet 200 pojazdów rocznie. Mamy na polskim rynku około 40-50 proc. udziału – mówi dyrektor Aixam.

Mikrosamochody przede wszystkim dobrze sprawdzają się w mieście, ze względu na niewielkie gabaryty łatwo je zaparkować. Są też bardziej ekologiczne niż większość pojazdów, w części z nich stosowane są silniki elektryczne, a automatyczna skrzynia biegów i czujniki parkowania sprawiają, że dobrze sprawdzają się na zatłoczonych ulicach.

– Nasze silniki spełniają normy emisji spalin, które wejdą w życie dopiero w 2017 roku. Pojazdy są zbudowane na ramie aluminiowej, która działa na takiej samej zasadzie, jak klatka bezpieczeństwa w samochodach rajdowych. Chociaż wcześniej nie było wymogów, producent Aixam od blisko 15 lat wykonuje testy zderzeniowe swoich pojazdów – wskazuje Kmiecik.

Mikrosamochody nie wiążą się też z wyższą stawką OC, tak jak jeszcze kilka lat temu. Ubezpieczyciele proponowali stawkę w wysokości kilkunastu tysięcy złotych, przede wszystkim ze względu na większe ryzyko z uwagi na niski wiek kierowców.

– Obecnie współpracujemy z PZU, które traktuje te pojazdy jak normalne samochody osobowe. Pełny pakiet ubezpieczenia kosztuje tyle, co w normalnym samochodzie średniej klasy – przekonuje Aleksander Kmiecik.

Polacy powoli przyzwyczajają się do mikrosamochodów, ale częściej niż na zakup w salonie decydują się na sprowadzenie używanego pojazdu z Zachodu. Ekspert ocenia, że w 2014 roku zarejestrowano ok. 800 samochodów zza granicy, to kilkukrotnie więcej, niż wyniosła sprzedaż nowych aut. Kmiecik przypomina jednak, że kupno używanego samochodu wiąże się też z większym ryzykiem.

– Taki samochód najlepiej zbadać w serwisie autoryzowanej stacji obsługi tak, żeby nie było później sytuacji, że numer nadwozia nie zgadza się z numerem silnika albo że samochody zostały złożone z 3-4 pojazdów, bo tak, niestety, często się zdarza – ocenia dyrektor sprzedaży Aixam.

Utrzymujące się niskie stopy procentowe sprawiają, że kredyty hipoteczne są bardziej dostępne dla klientów. Dopiero II kwartał tego roku pokazał jednak wyraźny wzrost liczby i wartości udzielonych na zakup mieszkania kredytów. Na rynek nieruchomości napływa coraz więcej klientów gotówkowych. W ich przypadku również impulsem jest sytuacja w polityce pieniężnej, bo dzięki niej inwestycja w nieruchomości staje się coraz bardziej atrakcyjna.

– Niskie stopy procentowe sprzyjają rynkowi nieruchomości z dwóch powodów. Z jednej strony czynią kredyt hipoteczny bardziej dostępnym, z drugiej strony skłaniają inwestorów i klientów do zakupów mieszkań jako alternatywy dla innego sposobu lokowania ich pieniędzy – mówi agencji informacyjnej Newseria Biznes Tomasz Łapiński, dyrektor finansowy firmy deweloperskiej Ronson.

Na rynku kredytów hipotecznych nie było jednak widać znaczących wzrostów. Trend ten odwrócił się dopiero w II kwartale tego roku. Jak wynika z raportu AMRON-SARFiN opublikowanego przez Związek Banków Polskich, banki udzieliły ponad 46,5 tys. kredytów mieszkaniowych – o 10,3 proc. więcej niż w I kwartale (w ujęciu rocznym wzrost wyniósł 2 proc.). Natomiast wartość kredytów wzrosła o 12 proc. kwartał do kwartału, do nieco ponad 10 mld zł (wzrost rok do roku o 5 proc.)

– Obniżka stóp procentowych bardziej zdopingowała popyt ze strony osób, które kupują mieszkanie za gotówkę – mówi Łapiński.

Raport ZBP wskazuje także, że w II kwartale nie odnotowano znaczących zmian w sferze cen mieszkań w największych aglomeracjach. Potwierdzają to także obserwacje firmy Ronson.

– Z jednej strony widzimy, że liczba transakcji zawieranych przez klientów kupujących mieszkania rośnie, z drugiej strony deweloperzy dopasowują swoją ofertę do rosnącego popytu. Działanie deweloperów jest jednak racjonalne. Wzrost podaży nieznacznie przekracza wzrost popytu, stąd sytuacja między podażą a popytem jest w miarę zbilansowana i dzięki temu nie mamy do czynienia z istotnymi zmianami cen mieszkań – wyjaśnia Tomasz Łapiński.

Jak wynika z raportu AMRON-SARFiN, dostępność mieszkań dla modelowej trzyosobowej rodziny pozostała wysoka. Mimo że określający ją indeks IDM3 na koniec drugiego kwartału był niższy o 4,8 proc. w porównaniu z poprzednimi trzema miesiącami. Eksperci wskazują, że na ten nieznaczny spadek wpłynął minimalny wzrost cen mieszkań oraz spadek dochodów rodziny.

– Nadal największym zainteresowaniem cieszą się mieszkania niewielkie, jedno- lub dwupokojowe. Coraz popularniejsze stają się również mieszkania trzypokojowe, ale o małym metrażu – mówi Łapiński.

Nic nie wskazuje na to, by Rada Polityki Pieniężnej miała w nadchodzących miesiącach podwyższyć stopy procentowe. Coraz lepsza sytuacja na rynku pracy oraz stabilny wzrost PKB w polskiej gospodarce powinny przyczynić się do dalszych wzrostów popytu na mieszkania.

– Koniunktura na rynku nieruchomości jest pochodną ogólnej sytuacji ekonomicznej. Ta na szczęście się poprawia. Wszystkie parametry działają korzystnie na rynek. Taka sytuacja nie będzie trwała wiecznie, ale na razie nie widać symptomów, które by wskazywały na to, że miałaby się nagle załamać i zmienić w ciągu najbliższych kwartałów – ocenia dyrektor finansowy firmy Ronson.

Światowy rynek telemedycyny wyceniany jest na 13 mld dol. Dynamiczny rozwój branża notuje zarówno w Stanach Zjednoczonych, jak i w Europie. Popularność telemedycyny ma – według ekspertów – rosnąć jeszcze szybciej, głównie z powodu oszczędności, jakie przynosi służbie zdrowia, oraz z racji tego, że umożliwia dokładną diagnostykę i kontrolę stanu zdrowia pacjentów na odległość.

– Jest to bardzo innowacyjny rynek i jednoczenie bardzo dynamicznie się rozwijający – przekonuje w rozmowie z agencją informacyjną Newseria Biznes Jerzy Kowalski, członek zarządu InfoSCAN, firmy badawczo-rozwojowej zajmującej się nowymi technologiami w medycynie. – W Stanach Zjednoczonych dynamika rozwoju jest dwucyfrowa i oscyluje wokół 12-13 proc. rocznie. Również w Europie ten rynek rozwija się bardzo dynamicznie i będzie potrzebował coraz więcej dostawców technologii i usług.

Jak podkreśla ekspert, dziś branża wyceniana jest na około 13 mld dol. Z kolei BCC Research w 2014 roku wyceniał rynek na ponad 19 mld dol., a prognozy mówią o wzroście wartości do ponad 43 mld dol. w 2019 roku.

– Pacjent może wykonywać wiele czynności, wiele procedur diagnostycznych w domu, jednocześnie nie generując kosztów dla szpitala i dla siebie z racji dojazdów czy przebywania poza miejscem zamieszkania – mówi Kowalski.

Na rynku dostępnych jest coraz więcej urządzeń telemedycznych, które umożliwiają zdalne monitorowanie stanu zdrowia pacjentów, wykonywanie w domu badań diagnostycznych czy nieskomplikowanych zabiegów, do tej pory możliwych wyłącznie w szpitalach czy innych placówkach służby zdrowia. To m.in. zdalne monitory EKG, aparaty do diagnozowania zaburzeń snu, podłączone do sieci glukometry oraz inteligentne opaski czy zegarki. Nowe technologie ułatwiają także nadzór lekarzy nad takimi badaniami czy zabiegami, m.in. dzięki monitoringowi online czy cyfrowym konsultacjom.

– Przede wszystkim wydaje się, że perspektywicznym obszarem jest badanie zaburzeń oddychania podczas snu, gdyż to schorzenie dotyczy coraz większej grupy osób, jest to schorzenie cywilizacyjne. Poza tym możliwość monitorowania pozabiegowego w zakresie kardio. Oceniamy, że również opieka telemedyczna nad kobietami w ciąży jest obszarem, w którym możemy działać i osiągać dobre przychody – wymienia Kowalski.

Jak przekonuje przedstawiciel InfoSCAN, rozwój telemedycyny to przede wszystkim obniżenie kosztów – zarówno dla szpitali, jak i pacjentów.

– W Stanach Zjednoczonych czy Wielkiej Brytanii ubezpieczyciele już dawno stwierdzili, że stosowanie urządzeń telemedycznych jest tańsze, a dostarcza takich samych parametrów, wartości diagnostycznych, jak badanie szpitalne. W Polsce, ponieważ badania nie są refinansowane, nie ma jeszcze takiej dużej świadomości, ale rynek bardzo się rozwija. Jest coraz więcej firm, które zapowiadają, że chcą wejść na ten rynek – podkreśla Jerzy Kowalski.

Według danych przytaczanych przez InfoSCAN w ciągu najbliższych 15 lat urządzenia telemedyczne pozwolą zmniejszyć koszty opieki zdrowotnej o 63 mld dol. Dzięki telemedycynie wydatki na sprzęt szpitalny mają być niższe nawet o 30 proc., głównie dzięki zastosowaniu jej w diagnostyce i leczeniu w warunkach domowych. Znacząco mniejsza być także liczba przyjęć do szpitali osób cierpiących na choroby przewlekłe.

W związku z dynamicznym rozwojem branży InfoSCAN planuje wejść na rynek amerykański i brytyjski. Na Wyspach spółka chce rozpocząć sprzedaż już za pół roku, a za oceanem po uzyskaniu zgody tamtejszej Agencji ds. Żywności i Leków (Food and Drugs Administration), czyli w drugiej połowie 2016 roku.

– To powinno spowodować wielokrotny wzrost naszych przychodów na tym rynku, gdyż marże osiągane przez inne firmy dotychczas działające na tym rynku, również polskie, są bardzo wysokie – wyjaśnia członek zarządu InfoSCAN. – To pozwala przy naszych kosztach osiągnąć wysokie przychody. Plany na przyszły rok to ok. 1,9 mln zł.

PKN Orlen kolejny rok z rzędu jest niekwestionowanym liderem pod względem przychodów wśród największych firm w Europie Środkowej. PKO BP pozostaje największym bankiem Europy Środkowej a PZU niekwestionowanym liderem rynku ubezpieczeniowego. Na drugiej pozycji największych firm, podobnie jak w poprzednich latach, znalazł się węgierski koncern energetyczny MOL, który wyprzedza czeską Skodę Auto. Polska zwiększyła swoją reprezentację w zestawieniu o osiem firm i niezmiennie utrzymuje pozycję lidera pod względem liczby spółek (170 polskich firm wśród 500). Zarówno PKO Bank Polski i PZU zwiększyły dystans do kolejnych instytucji w swoich kategoriach. To główne wnioski płynące z dziewiątej edycji rankingu „CE Top 500”, przygotowanego przez firmę doradczą Deloitte.

Firma Deloitte wraz z dziennikiem „Rzeczpospolita” przeprowadziła analizę największych firm w 18 krajach Europy Środkowej i na Ukrainie (Raport „CE TOP 500” – 500 firm, oraz dodatkowo 50 banków i 50 ubezpieczycieli). Wyniki pokazują, że w 2014 r. przychody ogółem 500 największych firm w tym regionie wyniosły 682 mld euro, co oznacza spadek o 1,8 proc. w porównaniu z rokiem poprzednim (694 mld euro). Mediana wzrostu przychodów to 3,1 proc., jednak z uwagi na deprecjację walut lokalnych średnie przychody wyrażone w euro pozostały na podobnym poziomie do roku ubiegłego (średnio spółki regionu rosły o 0,3 proc.).

„W 2014 roku większość krajów Europy Środkowej odnotowała przyspieszenie wzrostu gospodarczego. Nie znalazło to jednak bezpośredniego odzwierciedlenia we wzroście przychodów największych przedsiębiorstw regionu.Wyniki po I kwartale 2015 r. pokazują jednak, że ta sytuacja ma szansę się zmienić. Zaobserwowaliśmy nieznaczny wzrost średnich przychodów w euro na poziomie 1,7 proc., względem średniego spadku o -3,1 proc. w I kwartale 2014”. Widzimy też znaczące różnice w dynamice wzrostu czy rentowności w zależności od branży czy kraju – mówi Tomasz Ochrymowicz, Partner Zarządzający Działem Doradztwa Finansowego Deloitte Polska.

W rankingu podsumowującym 2014 r. aż 52 proc. przedsiębiorstw zanotowało lepsze wyniki niż rok wcześniej (w 2013 było to 49,8 proc.). Największą spółką Europy Środkowej pozostaje PKN Orlen, który wyprzedza węgierski MOL o prawie 10 mld euro. Polski gigant zanotował jednak spadek przychodów o 5,5 proc., a jego konkurent o 13,3 proc.

„Znaczącą zmianą w pierwszej dziesiątce jest awans z 8. na 4. miejsce spółki Jeronimo Martins Polska, a także pojawienie się koncernu Audi Hungaria Motor na 7. pozycji i Lotosu na 9. miejscu. Wyraźny spadek przychodów odnotowały przedsiębiorstwa z Ukrainy tak z powodu trudnej sytuacji i zmian politycznych jak i znaczącego udziału firm energetycznych czy przemysłu ciężkiego. Z TOP 10 wypadły dwie tamtejsze firmy DTEK i Energorynok, które zanotowały spadek przychodów odpowiednio o 33,1 proc. i 29,6 proc.” – wyjaśnia Tomasz Ochrymowicz.

Ranking firm: Największe spółki Europy Środkowej i Ukrainy wg. wysokości przychodów w 2014 roku (TOP10)

Miejsce w rankingu 2015

(dane fin. 2014 r.)

Miejsce w rankingu 2014 (dane fin. 2013 r.)

Nazwa firmy

Kraj

Sektor

1

1

PKN Orlen

Polska

Energetyka i zasoby naturalne

2

2

MOL

Węgry

Energetyka i zasoby naturalne

3

3

Skoda Auto

Czechy

Wyroby przemysłowe

4 (↑ 4 pozycje)

8

Jeronimo Martins Polska

Polska

Dobra konsumenckie i transport

5 (↑ 4 pozycje)

9

PGNiG

Polska

Energetyka i zasoby naturalne

6 (↓2 pozycje)

4

Metinvest

Ukraina

Wyroby przemysłowe

7 (↑ 9 pozycje)

16

Audi Hungaria Motor

Węgry

Wyroby przemysłowe

8 (↓2 pozycje)

6

CEZ

Czechy

Energetyka i zasoby naturalne

9 (↑ 4 pozycje)

13

Lotos

Polska

Energetyka i zasoby naturalne

10

10

PGE

Polska

Energetyka i zasoby naturalne

W 2014 r. liczba rodzimych spółek w „CE Top 500” zwiększyła się o osiem w porównaniu z rokiem poprzednim i wyniosła 170. Biorąc pod uwagę, że następne w kolejności Czechy mają w zestawieniu 79 spółek (o jedną mniej niż rok wcześniej), to Polska jest wciąż niekwestionowanym liderem w regionie. Aż 64 proc. polskich firm zanotowało w omawianym okresie wzrost przychodów, a 33 proc. ich spadki. Polskie firmy wygenerowały 36 proc. z 682 mld euro przychodów firm z całej listy CE Top 500.

Kraje i branże: udział w przychodach i udział liczbowy. Liderzy wzrostu.

Największy średni wzrost przychodów odnotowały spółki rumuńskie (wzrost o 5,3 proc.), następnie polskie (wzrost o 2,8 proc.) i litewskie (wzrost o 0,8 proc.)

Duży wzrost przychodów w 2014 roku odnotował sektor wyrobów przemysłowych (o 3,1 proc.), którego reprezentacja wyniosła 124 spółek, co daje tej branży 25 – procentowy udział w reprezentacji. Jednak największy udział ilościowy wciąż należy do spółek z branży dóbr konsumenckich i transportu (35 proc.- 174 firm). Jeżeli chodzi o sumę przychodów, to wśród nich największy udział utrzymuje energetyka i to mimo, że w 2014 roku spadły one średnio o 3,3 proc. w porównaniu do 2013 roku. Niemniej liczba przedsiębiorstw z tego sektora zmalała w ciągu roku z 146 do 140 firm.

Banki

Pierwsze miejsce wśród banków utrzymał PKO Bank Polski, drugie Bank Pekao, który wyprzedził węgierski OTB Bank, zajmujący dotąd 5. miejsce. Czeski ČSOB, który plasował się do tej pory na trzecim miejscu, spadł na siódmą pozycję. W pierwszej dziesiątce znalazły się jeszcze trzy polskie banki: Bank Zachodni WBK (6), mBank (8) i ING Bank Śląski (9).

W 2014 r. banki kontynuowały stabilny rozwój, czego efektem jest wzrost sumy aktywów pięćdziesięciu największych banków regionu o 2,3 proc. (2,8 proc. w 2013 roku) do łącznej wysokości 694 mld euro. Aż 33 spośród 50 analizowanych banków odnotowało wzrost aktywów wyrażonych w euro w 2014 roku. Mediana wzrostu aktywów dla wszystkich banków w rankingu wyniosła 4,2 proc. Polskę w rankingu reprezentuje 30 proc. banków, a Czechy i Węgry po 14 proc. banków.

Ranking banków: Największe banki Europy Środkowej i Ukrainy wg. wysokości sumy aktywów w 2014 roku (TOP5)

Nazwa banku

Kraj

Wysokość aktywów (mln euro)

1

PKO Bank Polski

Polska

58 348,9

2

Bank Polska Kasa Opieki

Polska

39 327,4

3

OTP Bank

Węgry

34 840,9

4

Komerčnaí banka

Czechy

34 382,7

5

Česká spořitelna

Czechy

32 555,1

…

50

CIB Bank

Węgry

5 505,5

∑ dla 50 banków

694 000

Firmy ubezpieczeniowe

Na pierwszej pozycji wśród największych firm ubezpieczeniowych regionu pozostaje PZU, którego pozycja jest niezagrożona, biorąc po uwagę, że w 2014 r. składka przypisana brutto spółki była prawie czterokrotnie wyższa niż drugiej w zestawieniu Ergo Hestii i w przeliczeniu na euro wyniosła 4 mld euro. Ergo Hestia, dzięki dynamicznemu wzrostowi w ubezpieczeniach życiowych oraz fuzji z MTU Moje Towarzystwo Ubezpieczeń, awansowała z 5. pozycji. Na trzecim miejscu znalazła się czeska Česká pojišťovna.

Rok 2014 był kolejnym, w którym firmy ubezpieczeniowe odnotowały spadek składki przypisanej brutto. Dla 50 największych spółek spadła ona średnio o 1,7 proc. Dla 30 z 50 największych ubezpieczycieli składka przypisana brutto zmniejszyła się. Ponad połowa ubezpieczycieli w rankingu pochodzi z Polski i Czech.

Ranking ubezpieczycieli: Najwięksi ubezpieczyciele Europy Środkowej i Ukrainy wg. wysokości składki przypisanej brutto w 2014 roku (TOP5)

Nazwa

Kraj

Składka przypisana brutto (mln euro)

1

Powszechny Zakład Ubezpieczeń

Polska

4 030,5

2

Ergo Hestia

Polska

1 187,3

3

Česká pojišťovna

Czechy

1 168,7

4

Warta

Polska

1 168,5

5

Kooperativa pojišťovna

Czechy

1 152,0

…

50

BZ WBK-Aviva

Polska

142,0

∑ dla 50 ubezpieczycieli

23 412,9

Metodologia/ Informacje o raporcie:

Dziewiąta edycja raportu „CE TOP 500” zawiera listę 500 największych firm w oparciu o ich przychody w podziale na 7 sektorów gospodarki (TMT/ Technologie-Media-Telekomunikacja, Sektor publiczny, Farmaceutyki i ochrona zdrowia, Dobra konsumpcyjne i transport, Energetyka i zasoby naturalne, Wyroby przemysłowe, Sektor budowlany). Dodatkowo raport zawiera ranking 50 największych firm ubezpieczeniowych oraz 50 największych banków. Przy analizie uwzględniono przychody spółek za 2014 r. oraz I kwartał 2015 r. wyrażone w euro po kursie średnim z danego okresu, dla banków – sumę aktywów, dla firm ubezpieczeniowych – składkę przypisaną brutto.

Raport został wzbogacony o analizy i komentarze ekspertów Deloitte. Pełną listę firm zawiera raport firmy Deloitte „CE TOP 500” oraz dodatek do dziennika Rzeczpospolita „Europa 500”.

Szukanie oszczędności, wzrost efektywności oraz pozyskanie i utrzymanie wykwalifikowanych pracowników to od lat główne wyzwania firm z sektora TSL. Chcąc ograniczyć koszty, utrzymując jednocześnie wysoką jakość, firmy transportowe decydują się na rozwiązania mające zapewnić poprawę konkurencyjności na rynku.

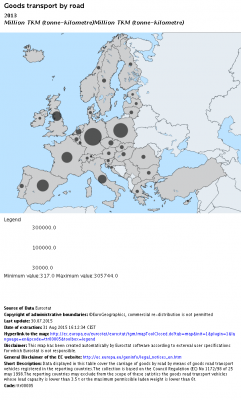

Branża transportowa to jedna z najistotniejszych gałęzi polskiej gospodarki, odpowiadająca za około 10 proc. PKB. Dotychczas rozwijała się prężnie – według danych Ministerstwa Infrastruktury i Rozwoju w 2004 roku w Polsce było 12 tys. firm transportowych, które dysponowały 30 tys. pojazdów. Dekadę później – 30 tys. firm i prawie 170 tys. pojazdów transportowych. Polska zajmuje wysokie miejsce wśród liderów pod względem udziału w transporcie na Starym Kontynencie. Dane Eurostatu pokazują, że w 2013 roku wielkość transportów w kraju nad Wisłą wyniosła prawie 250 mln tonokilometrów, co daje drugie miejsce w Europie, zaraz za Niemcami (nieco ponad 300 mln tonokilometrów).

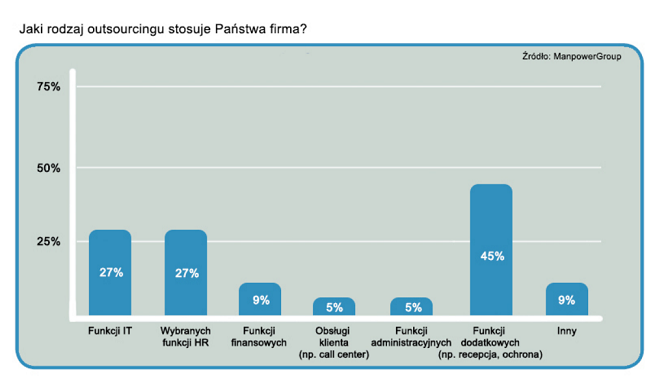

Outsourcing w teorii

Wśród trendów widocznych w branży wymienić można outsourcing usług. Według danych ManpowerGroup w 2012 roku połowa z badanych w raporcie „Trendy HR w sektorze Transport Spedycja Logistyka” firm zdecydowała się na outsourcowanie niektórych funkcji przedsiębiorstwa. Najczęściej były to usługi związane z bezpieczeństwem, human resources, rachunkowością czy IT. Obecnie trend ten się pogłębia. Korzystanie z usług profesjonalistów pozwala, w zależności od wielkości i rodzaju przedsiębiorstwa, na redukcję i kontrolę kosztów operacyjnych, uzyskanie dostępu do mocy produkcyjnych najlepszej jakości, zwolnienie własnych zasobów do innych celów czy uzyskanie zasobów, którymi przedsiębiorstwo nie dysponowało.

Outsourcing w firmie transportowej

Dlatego na rynku można spotkać coraz więcej przedsiębiorstw, które decydują się na outsourcing.

– Dzięki outsourcowaniu rozliczania czasu pracy kierowców udało się zmniejszyć wydatki związane z kosztami pracy średnio o 30%. Co najważniejsze, wyliczenia są prowadzone w sposób poprawny i zgodny z literą prawa, dzięki czemu zminimalizowane zostało ryzyko pozwów za niewłaściwie rozliczony czas pracy, ryczałty za noclegi czy diety – tłumaczy Jacek Bury, prezes Bury Sp. z o.o. Do podobnych wniosków dochodzi coraz większa liczba przedsiębiorców. – Tylko w tym roku rozpoczęliśmy współpracę z 515 firmami transportowymi. W sumie z naszych usług korzysta 1297 przedsiębiorstw. W styczniu 2014 roku rozliczaliśmy 5790 kierowców, natomiast obecnie ich liczba wzrosła do 11163 – mówi Bartosz Najman, prezes Ogólnopolskiego Centrum Rozliczania Kierowców.

Utrzymujący się od kilku kwartałów wzrost popytu na polskim rynku powierzchni przemysłowych i magazynowych nabiera tempa. Wobec ogromnego zainteresowania najemców, po znakomitym ubiegłym roku zapowiada się, że w 2015 padną kolejne rekordy. Główni odbiorcy powierzchni magazynowych – operatorzy logistyczni, sieci handlowe oraz producenci, zwiększają zapotrzebowanie.W sierpniu sfinalizowano kolejną dużą transakcję.

BNP Paribas Real Estate Poland, działając jako wyłączny agent EG European Grodzisk Sp. z o.o., reprezentował klienta w procesie negocjacji warunków przedłużenia umowy najmu powierzchni magazynowej i biurowej dla najemcy, firmy Gefco Polska Sp. z o. o. Na mocy podpisanej umowy przedłużono najem 15 030 m kw powierzchni magazynowej oraz 1 000 m kw powierzchni biurowej.

„Ta umowa stanowi doskonały przykład celowości negocjacji typu win-win, które pozwalają nie tylko na skuteczne sfinalizowanie transakcji, ale zabezpieczają przebieg wieloletniego użytkowania obiektu na bazie porozumienia pomiędzy właścicielem a najemcą. Rolą BNP Paribas Real Estate Poland było nie tylko zapewnienie merytorycznego wsparcia, ale przede wszystkim wypracowanie kompromisowego rozwiązania w świetle, z zasady, rozbieżnych interesów obydwu stron”. – mówi Katarzyna Pyś-Fabiańczyk, Dyrektor Działu Powierzchni Przemysłowych i Logistycznych, BNP Paribas Real Estate Poland.

To jedna z największych transakcji na krajowym rynku logistycznym w trzecim kwartale 2015. I kolejna duża tegoroczna renegocjacja, w której BNP Paribas Real Estate Poland reprezentował klienta zapewniając wsparcie merytoryczne podczas całego procesu.

„BNP Paribas Real Estate dołożył wszelkich starań w celu dostarczenia nam właściwych rozwiązań, biorąc jednocześnie pod uwagę wszystkie nasze wymagania. Doceniamy wsparcie i zaangażowanie agencji we wszystkie fazy procesu renegocjacji. Magazyn był wybudowany jako wysokiej klasy projekt typu built-to-suit,co gwarantuje nam komfortową działalność w ramach dedykowanej przestrzeni na dogodnych, uzgodnionych warunkach.” – mówi Yves Kreicher, Project Manager, Europa Wschodnia i Centralna, Gefco.

EG European Grodzisk Sp. z o. o., będąca właścicielem centrum logistycznego, jest częścią funduszu NBGI – jednego z wiodących funduszy typu private w Europie. Obiekt posiada znakomitą lokalizację. Położony jest w Natolinie, koło Grodziska Mazowieckiego, w pobliżu autostrady A2, na terenie Klastru Warszawa będącego największym rynkiem w Polsce o łącznej podaży 2,9 miliona m kw.

Dnia 19 listopada 2015 r. w Hotelu Westin w Warszawie odbędzie się kolejna edycja Forum Inwestycji Infrastrukturalnych. Zadaniem konferencji jest wymiana poglądów i stanu wiedzy na temat modernizacji infrastruktury dla szybkiego i stabilnego rozwoju Polski, szczególnie pod kątem nowej perspektywy unijnej.

Projekt jest odpowiedzią na wyzwania przed jakimi stoi branża w świetle niezbędnych zmian systemowych i prawnych, finansowania czy współpracy międzysektorowej. Jest to przede wszystkim ciekawe miejsce spotkania zarówno regulatorów rynku, administracji państwowej, samorządów, inwestorów, wszystkich tych, którzy są zaangażowani na różnych etapach w procesy inwestycyjne.

Nad poziomem merytorycznym Konferencji czuwa Rada Programowa Wydarzenia, pod przewodnictwem Prezesa Dariusza Kacprzyka, w skład której wchodzą m.in. Marek Woszczyk (PGE), Mariusz Zawisza (PGNiG), Wojciech Trojanowski (Strabag), Adam Purwin (PKP Cargo), Jacek Niewęgłowski (P4), Adam Struzik (Marszałek Województwa Mazowieckiego), Jerzy Góra (Polskie Inwestycje Rozwojowe).

Grupa docelowa, tj. przedstawiciele sektorów:

Energetycznego

Telekomunikacyjnego

Drogowego

Kolejowego

Budowlanego

oraz administracji publicznej – zarówno centralnej jak i samorządowej

W dniach 7-8 października odbędzie się pierwsza edycja Human Capital Economy CEE Congress. Do Warszawy zjadą się eksperci z całej Europy Środkowo-Wschodniej, by dyskutować o problemach gospodarki europejskiej i roli kapitału ludzkiego w budowaniu przewagi konkurencyjnej przedsiębiorstw. Będzie to największe wydarzenie HR-owe i ekonomiczne w Polsce.

Human Capital Economy CEE Congress to nowy, ważny punkt na mapie wydarzeń ekonomicznych w Polsce. Kongres stanowi platformę dialogu na temat kluczowych dla Europy wyzwań i okazją do wypracowania odpowiednich rozwiązań. Jak przekonują organizatorzy to wyjątkowe wydarzenie, bo po raz pierwszy koncentruje się na wykorzystaniu kapitału ludzkiego.

– Gospodarka Polski, ale także całej Europy Środkowo-Wschodniej ma przed sobą wiele nowych wyzwań. Postępujące zmiany w zakresie zarządzania i funkcjonowania przedsiębiorstw, zmiany społeczne czy problemy demograficzne, to czynniki wymagające dyskusji i wypracowywania nowych rozwiązań, które pozwolą gospodarce dynamicznie działać i rozwijać się. Wierzymy, że znaczącą rolę dla rozwiązania tych problemów i możliwości wzmocnienia przewagi konkurencyjnej gospodarek, stanowi umiejętne wykorzystanie kapitału ludzkiego. Dlatego tym obszarom poświęcone będą główne dyskusje podczas kongresu – mówi Tomasz Misiak, Wiceprzewodniczący Rady Programowej Human Capital Economy CEE Congress.

W ramach Human Capital Economy CEE Congress odbędą się panele dyskusyjne, debaty oxfordzkie, a także prezentacje case-studies. W programie wydarzenia znalazły się tematy: Migracja jako wyzwanie zarządzania kapitałem ludzkim, Narodowe modele zarządzania – jako szansa na międzynarodowy sukces, Edukacja i kariera ludzi młodych, Polityka ekonomicznej państw i przedsiębiorstw.

W projekt zaangażowały się kluczowe osobistości z niemal wszystkich sektorów polskiej

i europejskiej gospodarki. m.in.: Prof. Jerzy Hausner, Pedro Pereira da Silva (Country Manager, Jeronimo Martins Polska), Grażyna Piotrowska-Oliwa (Prezes Zarządu, Virgin Mobile), Jarosław Sroka (Partner, CEED Institute), Adam Sawicki (Prezes Zarządu, T-Mobile Polska), Kinga Piecuch (Prezes Zarządu, SAP Polska), Tomasz Hanczarek (Prezes Zarządu, Work Service SA), i wielu innych ekspertów, polityków, liderów biznesu i praktyków zarządzania zasobami ludzkimi

Na czele Rady Programowej Human Capital Economy CEE Congress stanęli między innymi:

Andrzej Malinowski, Prezydent Pracodawców RP,

Władysław Kosiniak-Kamysz, Minister Pracy i Polityki Społecznej,

UW dr. hab. Jacek Męcina, Sekretarz Stanu w Ministerstwie Pracy i Polityki Społecznej,

Grzegorz Hajdarowicz, Prezes Rady Nadzorczej, GREMI Media,

Tomasz Misiak, Prezydent Rady Nadzorczej, Work Service SA

Kongres odbędzie się w dniach 7-8 października w warszawskim hotelu Sheraton. Głównym Partnerem Strategicznym tego wydarzenia jest Work Service SA, a współorganizatorem

i Patronem Honorowym Pracodawcy Rzeczpospolitej Polskiej. Do grona współorganizatorów włączyli się także Rzeczpospolita, CEED Institute i MMC Polska.

Dnia 19 listopada 2015 r. w Hotelu Westin w Warszawie odbędzie się VII edycja Konferencji Sieci Szerokopasmowe. Formuła spotkania umożliwia swobodny dialog z kluczowymi osobami odpowiedzialnymi za rozbudowę sieci szerokopasmowych zarówno ze strony administracji publicznej jak i biznesu.Organizatorem konferencji jest firma MM Conferences S.A.

Budowa sieci szerokopasmowych jest podstawą dalszej informatyzacji regionów i jednym z elementów jego zrównoważonego rozwoju. Na realizację projektów dotyczących utworzenia infrastruktury Internetu szerokopasmowego w Polsce przeznaczono środki z budżetu unijnego na kwotę ponad 4,5 mld PLN w ramach Programu Operacyjnego Polska Cyfrowa i Regionalnych Programów Operacyjnych (RPO). Efektem debat nadchodzącej edycji będą rekomendacje przedstawiane najwyższym władzom w Polsce, zawierające propozycje zmian legislacyjnych, mające na celu usprawnienie procesów wdrażania i realizacji inwestycji.

Nad poziomem merytorycznym czuwa Rada Programowa i Rada Ekspercka Wydarzenia, działające pod przewodnictwem Prezesa Piotra Muszyńskiego (Orange Polska) w której skład wchodzą m.in.: Andrzej Halicki (Minister Administracji i Cyfryzacji), Magdalena Gaj (UKE), Przemysław Kurczewski (EmiTel), Andrzej Dulka (Alcatel-Lucent), Jacek Niewęgłowski (P4), Anna Streżyńska (Internet dla Mazowsza).

Wydarzenie jest skierowane do takich sektorów jak:

W dniach 28-29 października 2015 roku w Hotelu Westin w Warszawie odbędzie się kolejna edycja Kongresu Big Data. Wydarzenie jest odpowiedzią na jeden z najważniejszych tematów biznesowych, jakim jest możliwość użycia różnych, nieustrukturyzowanych danych. Problem jest istotny nie tylko dla osób bezpośrednio odpowiedzialnych za politykę zarządzania danymi, ale dla wielu kluczowych działów, jak np. marketing, finanse, sprzedaż.

Tematem wiodącym nadchodzącej edycji jest sztuka skutecznego pozyskiwania i utrzymywania klientów dzięki wykorzystaniu nowoczesnych metod i narzędzi oraz szeroko ostatnio komentowane wątki związane z cyberbezpieczeństwem i regulacjami prawnymi. Podczas Kongresu głos w debatach zabiorą przedstawiciele administracji rządowej, prezesi wiodących spółek obsługujących klienta detalicznego oraz dostawcy usług i rozwiązań.

Projekt, realizowany jest we współpracy z Radą Programową, działającą pod Przewodnictwem Macieja Wituckiego, w skład której wchodzą przedstawiciele administracji oraz kluczowych sektorów takich jak:

finanse/ubezpieczenia (Prezes Mateusz Morawiecki, BZW BK; Prezes Sławomir S. Sikora, Citi Handlowy; Mariusz Cholewa, Biuro Informacji Kredytowej)

telekomunikacja/media/e-commerce (Prezes Mariusz Gaca, Orange; Prezes Jacek Niewęgłowski, P4; Dyrektor Artur Waliszewski, Google)

administracja centralna i rządowa (Prezes Magdalena Gaj, UKE; Minister Roman Dmowski, MAiC)

Oprócz wspomnianych wyżej tematów, uczestnicy Kongresu będą mieli okazje być świadkami dyskusji dotyczących rozwoju segmentu B2B, Internetu Rzeczy, czy też debaty o zmieniających się pod wpływem nowoczesnej analityki danych preferencji klienta. Podczas spotkania przedyskutowane zostanie studium przypadku, analiza powdrożeniowa oraz skuteczne strategie, które mogą być z powodzeniem implementowane w wielu przedsiębiorstwach.

Wydarzenie jest unikatowym i prestiżowym spotkaniem kluczowych osób reprezentujących wyżej wymienione branże. Jest także doskonałą okazją do nawiązania i zacieśnienia relacji biznesowych dla wszystkich liderów, którzy chcą wyznaczać kierunki rozwoju.

Więcej informacji dostępnych jest na stronie: http://bigdatacongress.pl/

Problemy chińskiej gospodarki to obecnie zdecydowany numer jeden rynków. Nie dziwi zatem, że słabszy bilans handlowy znowu zatrząsł nie tylko giełdami, ale również rynkami walutowymi. Lepsze dane poznaliśmy natomiast z Japonii i od naszego zachodniego sąsiada. Do końca dnia nie ma na horyzoncie ważnych publikacji, natomiast w nocy poznamy inflację z Państwa Środka.

Chiny ponownie szokują danymi. Eksport względem zeszłego roku (wyrażony w dolarach) spadł o 5,5%, natomiast import spadł aż o 13,8%. Dane te mają dwie negatywne tendencje. Po pierwsze jest to rosnący deficyt handlowy. Wyrażony w juanach jest bliski rekordowi wszechczasów. Po drugie pomimo oczekiwań spadków dane te są jeszcze gorsze niż sądzono. Zdaniem obserwatorów obecne słabsze publikacje wynikają z faktu, że chińska gospodarka już od jakiegoś czasu nie rosła w tym czasie a dane były zawyżane trochę pod zaliczkę przyszłego przyspieszenia. Na obronę tych danych warto zwrócić uwagę na fakt, że w imporcie Chin duży udział mają surowce, których ceny w ciągu tego roku, a szczególnie ostatnich miesięcy gwałtownie spadły.

W nocy poznaliśmy dane z Japonii. Ciężko mówić o dobrym odczycie skoro mamy do czynienia ze spadkiem PKB. Jest on jednak lepszy niż dotychczas sądzono, że będzie. Teraz, jak zauważają złośliwi, trzeba poczekać na korektę danych. Odczyt za pierwszy kwartał korygowano wszakże dwa razy, za pierwszym razem o 0,4% w górę a następnie jeszcze 0,1%. W rezultacie przez całą noc jen umacniał się do obcych walut. Po otwarciu rynków w Europie doszło do ucieczki kapitału z Azji w wyniku słabszych danych z Chin i nie ma już śladu po tym umocnieniu.

Od rana poznaliśmy dane z Niemiec. Jest to wreszcie pozytywny akcent na rynku. Eksport rośnie miesiąc do miesiąca o 2,4%, a import o 2,2%. Jest to duże pozytywne zaskoczenie dla rynków, które w obydwóch pozycjach oczekiwały wzrostów o 1,7% niższych. Niemieckiemu handlowi pomaga słabsze euro. Względem dolara wspólna waluta jest o 15% tańsza niż rok temu. Taki ruch spowodował gwałtowny wzrost atrakcyjności eksportu. Co ciekawe pozytywny sygnał wynikający z tych danych trwał zaledwie pół godziny. Powodem było odbicie na głównej parze walutowej, gdzie słabsze dane z Chin osłabiały dolara. Od tego czasu trwa korekta i inwestorzy ponownie kupują dolary.

Dzisiejszy kalendarz danych makroekonomiczny jest już niemalże pusty. Poznamy jeszcze co prawda o godzinie 11:00 dane zagregowane na temat PKB dla strefy euro, ale ponieważ znamy już większość danych cząstkowych wynik ten nie powinien zaskoczyć rynków. Ważne dane pojawią się za to w nocy, gdyż w Chinach dojdzie do publikacji wskaźników inflacji. Będzie to kolejny barometr kondycji tamtejszej gospodarki.

EUR/PLN

Komentarz walutowy 08.09.2015

Wykres kursu średniego EUR/PLN za okres od 08.06.2015 do 08.09.2015

Kurs EUR/PLN porusza w krótkookresowej formacji wzrostowej. Dolne ograniczenie przebiega w okolicach 4,2100. Ruch w górę przebił ostatnie maksimum na 4,2400 podnosząc je niemal do 4,2600. Poziom ten jest nowym oporem.

CHF/PLN

Komentarz walutowy 08.09.2015

Wykres kursu średniego CHF/PLN za okres od 08.06.2015 do 08.09.2015

Kurs CHF/PLN po osiągnięciu 4,0550 utworzył trend spadkowy, który po osiągnięciu minimów na 3,8350 przeszedł w boczny. Dla ruchu w dół najbliższym wsparciem jest wspomniane minimum na 3,8350. Dla ruchu w górę ważnym oporem jest górne ograniczenie formacji na 3,9000 a następnie maksima na 3,9400.

USD/PLN

Komentarz walutowy 08.09.2015

Wykres kursu średniego USD/PLN za okres od 08.06.2015 do 08.09.2015

Kurs USD/PLN porusza się w trendzie bocznym. Opór stanowić będzie maksimum na poziomie 3,8000. Wsparciem poprzednie minima na 3,7750 a następnie minimum lokalne na 3,6600.

GBP/PLN

Komentarz walutowy 08.09.2015

Wykres kursu średniego GBP/PLN za okres od 08.06.2015 do 08.09.2015

Kurs GBP/PLN wybił się z szerszej formacji wzrostowej i przeszedł w trend boczny. Oporem dla ewentualnych wzrostów jest linia łącząca maksima lokalne na 5,8100. W przypadku dalszych spadków najbliższym wsparciem jest ostatnie minimum na 5,7450.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

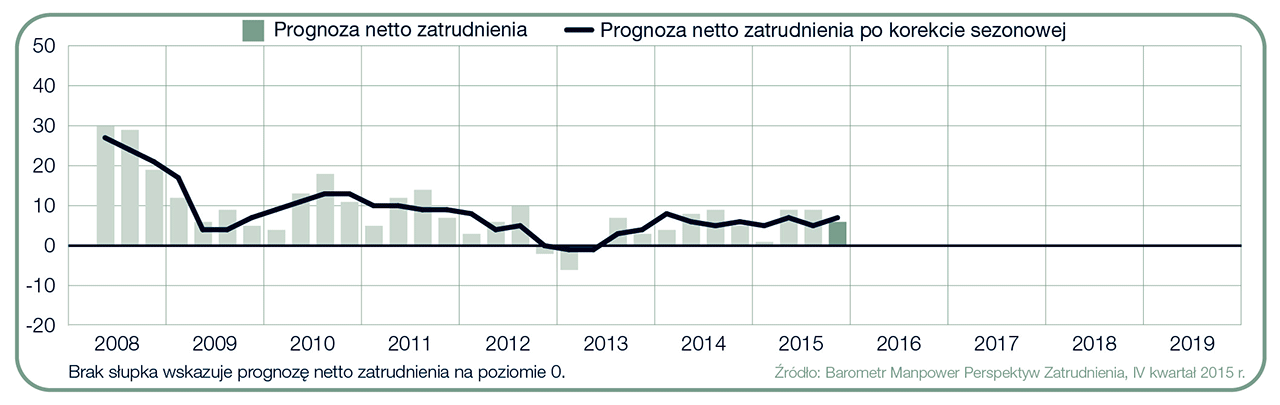

Jak wynika z opublikowanego dziś przez ManpowerGroup, firmę doradztwa personalnego, kwartalnego raportu Barometr Manpower Perspektyw Zatrudnienia. pracodawcy w Polsce są zauważalnie optymistyczni co do planów zwiększania zatrudnienia w IV kwartale 2015 r. Prognoza netto zatrudnienia dla Polski po korekcie sezonowej wynosi +7%. Odnotowywany wynik jest pozytywny już dziesiąty kwartał z rzędu. W ujęciu kwartalnym prognoza wzrosła o 2 punkty procentowe, a w ujęciu rocznym pozostaje na zbliżonym poziomie. Spośród 751 przebadanych w Polsce pracodawców, 11% przewiduje zwiększenie całkowitego zatrudnienia, 5% zamierza redukować etaty a 78% nie planuje zmian personalnych w najbliższym kwartale.

– Sytuacja na rynku pracy jest stabilna i optymistyczna, – komentuje Iwona Janas, Dyrektor Generalna ManpowerGroup w Polsce. – U pracodawców w całym kraju obserwujemy wzrost popytu na powiększanie swoich zespołów. Pod względem oceny sytuacji na rynku pracy, Polska wypada dobrze również w porównaniu do innych państw Unii Europejskiej. Po wakacjach możemy spodziewać się wprawdzie pewnego spadku zapotrzebowania na pracowników sezonowych, nie wpłynie to jednak na ogólny obraz rynku pracy, który jest pozytywny i przychylny kandydatowi. Przewidujemy, że to tendencja rosnąca, pod znakiem której będą przebiegały kolejne miesiące. Idąc za tym, możemy spodziewać się pewnego wzrostu nakładów na wynagrodzenia oraz systemy motywacji pracowniczej, czego pierwsze sygnały obserwujemy już teraz, – dodaje Iwona Janas.

Wykres 1. Prognoza netto zatrudnienia dla Polski w ciągu kolejnych kwartałów. Źródło: Raport Barometr Manpower Perspektyw Zatrudnienia.

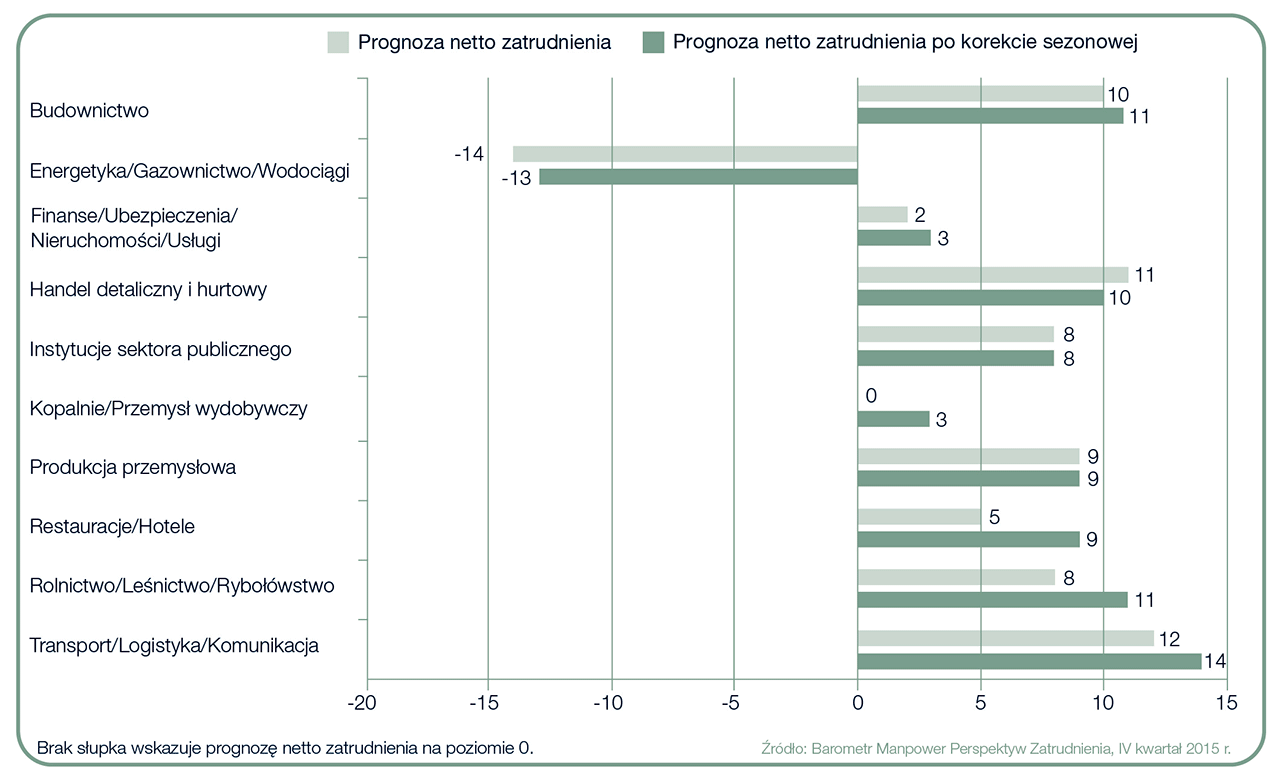

W IV kwartale 2015 r. w dziewięciu z 10 badanych sektorach[1] prognoza netto zatrudnienia jest dodatnia. Najwyższy wynik odnotowano dla sektora Transport/Logistyka/Komunikacja, +14%. Wyraźny optymizm widać także w branżach Budownictwo oraz Rolnictwo/Leśnictwo/Rybołówstwo, po +11% dla obu. Zauważalnie pozytywne perspektywy uzyskano również w sektorach Handel detaliczny i hurtowy, Produkcja przemysłowa, Restauracje/Hotele, a także Instytucje sektora publicznego, gdzie wyniki wynoszą odpowiednio +10%, +9%, +9% oraz +8%. Prognozy dla branż Finanse/Ubezpieczenia/ Nieruchomości/Usługi oraz Kopalnie/Przemysł wydobywczy są średnio optymistyczne i wynoszą +3% dla obu. Najniższy wynik natomiast uzyskano dla branży Energetyka/Gazownictwo/Wodociągi, dla której odnotowano prognozę na poziomie -13%.

– Z perspektywy poszukujących pracy sytuacja na rynku ulega ciągłej poprawie. Konsekwencją tego są jednak narastające problemy pracodawców w pozyskiwaniu pracowników, – zauważa Iwona Janas. – Rośnie problem niedoboru talentów, a znalezienie pracowników o poszukiwanych kwalifikacjach staje się prawdziwym wyzwaniem. To zjawisko, które nie ma ograniczeń ze względu na region czy grupę zawodową. Obserwujemy je w całym kraju, zarówno pośród specjalistów, jak i wykwalifikowanych pracowników fizycznych. Niepokojące narastanie niedoboru zmusza pracodawców do inwestowania w działania employer brandingowe, a także poszukiwanie wsparcia u profesjonalistów, jakimi są wykwalifikowane agencje zatrudnienia. W obecnej sytuacji współpraca z doświadczoną agencją zatrudnienia to nieocenione wsparcie dla pracodawców, zarówno poprzez możliwość dotarcia do poszukiwanych talentów, jak i cenne doradztwo, które mogą wykorzystać w strategii personalnej przedsiębiorstwa, – komentuje Dyrektor Generalna ManpowerGroup w Polsce.

Wykres 2. Prognoza netto zatrudnienia dla sektorów w Polsce na Q4 2015 r. Źródło: Raport Barometr Manpower Perspektyw Zatrudnienia.

W ujęciu kwartalnym poprawa prognoz nastąpiła w sześciu z 10 badanych sektorach. Największy wzrost odnotowano dla branż Rolnictwo/Leśnictwo/Rybołówstwo oraz Restauracje/Hotele, odpowiednio o 10 i o 8 punktów procentowych. Umiarkowaną poprawę sytuacji, o 4 punkty procentowe, uzyskano dla Instytucji sektora publicznego. Pogorszenie prognoz nastąpiło w trzech sektorach. Największy spadek, o 7 punktów procentowych, uzyskano dla branży Energetyka/Gazownictwo/Wodociągi.

W ujęciu rocznym pogorszenie prognoz nastąpiło w sześciu z 10 badanych sektorach. Największy spadek, o 14 punktów procentowych, odnotowano dla branży Energetyka/Gazownictwo/Wodociągi. Nieznaczne pogorszenie wyników, o 3 punkty procentowe dla obu, uzyskano dla sektorów Finanse/Ubezpieczenia/Nieruchomości/Usługi oraz Handel detaliczny i hurtowy. Poprawa prognoz nastąpiła w czterech sektorach. Największy wzrost, o 13 punktów procentowych, odnotowano dla branży Rolnictwo/Leśnictwo/Rybołówstwo. Zauważalną poprawę uzyskano też dla sektorów Kopalnie/Przemysł wydobywczy oraz Instytucje sektora publicznego, odpowiednio o 10 i o 8 punktów procentowych.

We wszystkich sześciu badanych regionach Polski[2] prognoza netto zatrudnienia dla IV kwartału 2015 r. jest dodatnia. Oznacza to, że w większości kraju przeważa optymizm pracodawców co do planów zwiększania liczby etatów w nadchodzącym kwartale. Najwyższe wyniki uzyskano dla regionów Centralnego i Północno-Zachodniego, +11% dla obu. Zauważalny optymizm odnotowano też dla Południowo-Zachodniego, dla którego wynik wynosi +8%, a umiarkowany dla regionów Południowego oraz Wschodniego, gdzie prognoza wynosi odpowiednio +5% i +4%. Najniższy wynik uzyskano dla regionu Północnego, +1%.

W porównaniu z danymi dla III kwartału 2015 r. prognoza netto zatrudnienia wzrosła w czterech z sześciu badanych regionach, a w dwóch spadła. Największą poprawę, o 9 punktów procentowych, odnotowano w regionie Centralnym. W regionie Północno-Zachodnim wynik wzrósł umiarkowanie, o 5 punktów procentowych, a w Południowo-Zachodnim i Południowym poprawił się nieznacznie, odpowiednio o 3 i o 2 punkty procentowe. Pogorszeniu natomiast uległy prognozy dla Północy i Wschodu, odpowiednio o 6 i o 2 punkty procentowe.

W ujęciu rocznym wzrost optymizmu pracodawców odnotowano w trzech z sześciu badanych regionach a spadek również w trzech. Największą poprawę uzyskano w regionie Centralnym, gdzie wynik wzrósł zauważalnie o 7 punktów procentowych. W regionach Południowo-Zachodnim i Północno-Zachodnim uzyskano umiarkowaną poprawę prognozy, o 6 punktów procentowych dla obu. Największy spadek, o 8 punktów procentowych, odnotowano dla Północy.

W badaniu Barometr Manpower Perspektyw Zatrudnienia dla IV kwartału 2015 r. deklaracje

polskich respondentów przedstawiono również w podziale pod względem rodzajów organizacji na przedsiębiorstwa duże średnie, małe oraz mikroprzedsiębiorstwa[3]. Dla pracodawców ze wszystkich czterech wyżej wymienionych grup prognoza netto zatrudnienia jest dodatnia. Najbardziej pozytywne wyniki odnotowano na podstawie odpowiedzi respondentów z dużych i średnich przedsiębiorstw, dla których prognoza wynosi odpowiednio +11% i +9%. Prognoza dla małych przedsiębiorstw wynosi +5%, oznaczając umiarkowany optymizm. Najniższą prognozę odnotowano na podstawie deklaracji pracodawców z mikroprzedsiębiorstw, gdzie wynik wyniósł +3%, wskazując na nieznacznie optymistyczne perspektywy dla szukających pracy.

Polska a Świat:

W badaniu ManpowerGroup wzięło udział blisko 59 tysięcy pracodawców z 42 krajów i terytoriów. Zgodnie z ich deklaracjami pozytywny klimat na globalnym rynku pracy utrzyma się w najbliższym kwartale. W 36 badanych krajach i terytoriach, pracodawcy przewidują zwiększenie zatrudnienia. W porównaniu do poprzedniego kwartału plany związane ze zwiększeniem zatrudnienia uległy poprawie w 15 z 42 badanych krajach i terytoriach, a osłabieniu w 20. W ujęciu rocznym wzrost prognoz odnotowano na 16 rynkach a osłabienie na 21. Najbardziej pozytywne plany dotyczące zwiększenia zatrudnienia ustalono na podstawie deklaracji pracodawców w Indiach (+41%) i na Tajwanie (+36%). Państwa, w których prognoza dla IV kwartału 2015 r. jest negatywna to: Brazylia (-10%), Włochy (-4%), Francja (-2%), Grecja (-2%) i Finlandia (-1%). Są to jednocześnie jedyne ujemne prognozy odnotowane w tej edycji badania ManpowerGroup. Polska, w zestawieniu z innymi badanymi krajami regionu EMEA, znalazła się na szóstym miejscu państw, w których o pracę będzie najłatwiej.

Barometr Manpower Perspektyw Zatrudnienia Q4 2015

Kraje regionu EMEA

Prognoza netto zatrudnienia

po korekcie sezonowej (%)

1

Rumunia

16

2

Turcja

15

3

Węgry

11

4

Bułgaria

10

Izrael

10

5

Słowacja

8

Słowenia

8

6

Polska

7

RPA

7

7

Niemcy

6

8

Szwecja

5

9

Irlandia

4

Wielka Brytania

4

10

Hiszpania

3

11

Belgia

2

Norwegia

2

12

Austria

1

Czechy

1

Holandia

1

13

Szwajcaria

0

14

Finlandia

-1

15

Francja

-2

Grecja

-2

Kwartalny badanie Barometr Manpower Perspektyw Zatrudnienia przeprowadzono w Polsce

już po raz 31. Raport z badania jest bezpłatny i ogólnodostępny w wersji polskiej i angielskiej na stronie www.manpowergroup.pl w zakładce Raporty rynku pracy. Wyniki dla wszystkich badanych 42 krajów i terytoriów a także interaktywne narzędzie umożliwiające ich analizę są dostępne na stronie na stronie: http://manpowergroupsolutions.com/DataExplorer/.

[1] Sektory uwzględnione w badaniu: Budownictwo, Energetyka/ Gazownictwo/ Wodociągi, Finanse/ Ubezpieczenia/ Nieruchomości/ Usługi, Handel detaliczny i hurtowy, Instytucje sektora publicznego, Kopalnie/ Przemysł wydobywczy, Produkcja przemysłowa, Restauracje/ Hotele, Rolnictwo/ Leśnictwo/ Rybołówstwo, Transport/ Logistyka/ Komunikacja.

[2] Regiony Polski według podziału Eurostatu: Centralny (łódzkie, mazowieckie), Południowo-Zachodni (dolnośląskie, opolskie), Południowy (małopolskie, śląskie), Północno-Zachodni (wielkopolskie, zachodniopomorskie, lubuskie), Północny (kujawsko-pomorskie, warmińsko-mazurskie, pomorskie), Wschodni (lubelskie, podkarpackie, świętokrzyskie, podlaskie).

[3] Podział respondentów pod względem wielkości przedsiębiorstw: mikroprzedsiębiorstwa (zatrudniające mniej niż 10 osób), małe przedsiębiorstwa (od 10 do 49 osób), średnie przedsiębiorstwa (od 50 do 249 osób), duże przedsiębiorstwa (powyżej 250 osób).

Wind Mobile, polska spółka z branży informatycznej, przygotowuje się do wejścia na główny parkiet GPW oraz emisji akcji. Pierwsze półrocze było dla spółki bardzo korzystne, nie tylko umocniła pozycję za granicą, lecz także pozyskała intratne kontrakty w kraju.

Obecna na NewConnect spółka Wind Mobile przymierza się do wejścia na główny parkiet GPW. Z emisji nowych akcji planuje pozyskać 6 mln zł. Wpływy władze firmy chcą przeznaczyć w połowie na ekspansję zagraniczną, a w połowie na pracę nad rozwojem swoich produktów. Zapisy na akcje będą trwały od 10 do 15 września.

– Pieniądze z emisji wraz z własnymi środkami chcemy zainwestować w dalszy rozwój produktów, które dzisiaj sprzedajemy, czyli iLumio, LiveBanku i Ringback Tones, oraz mocno dofinansować naszą działalność eksportową – mówi agencji informacyjnej Newseria Inwestor Rafał Styczeń, prezes zarządu Wind Mobile. – Wygrywamy z konkurencją międzynarodową. Konkurujemy zarówno z firmami technologicznymi wartymi miliardy, jak i lokalnymi, mniejszymi.

Prezes spółki zaznacza, że większość przydziałów z emisji akcji przeznaczona jest dla inwestorów instytucjonalnych, bo do 1,2 mln akcji, w tym 600 tys. nowych akcji serii K. Do inwestorów indywidualnych natomiast trafi 150 tys. akcji tej serii. Cenę emisyjną i ostateczną liczbę oferowanych akcji Wind Mobile poda do poranka 10 września.

– Jeśli chodzi o sam przydział, to decyzję podejmiemy później, w zarządzie, razem z domem maklerskim, w jaki sposób dokonać właściwych przydziałów – tłumaczy Styczeń. – W zależności od liczby chętnych będziemy albo proporcjonalnie redukować, albo wybierać pewnych inwestorów w gronie inwestorów instytucjonalnych. W gronie inwestorów indywidualnych na pewno redukcje będą proporcjonalne – dodaje.

W I półroczu 2015 roku grupa odnotowała 32,35 mln zł przychodów ze sprzedaży, co oznacza wzrost o niemal 76 proc. wobec pierwszych sześciu miesięcy poprzedniego roku. Zysk netto wzrósł prawie dwukrotnie do 4,9 mln zł.

– Przychody są dobre. Wynikają z organicznego wzrostu oraz konsolidacji z przejętą firmą Software Mind. Jeżeli popatrzymy na ostatnie 12 miesięcy, to wyglądają one nawet lepiej, bo te przychody są na poziomie blisko 70 mln zł, EBITDA blisko 14 mln zł, a zysk netto już prawie 10 mln zł – wylicza Rafał Styczeń. – W tym roku wykonaliśmy bardzo dużo pracy, jeśli chodzi o rozwój rynków zagranicznych. Już ponad 27 proc. naszych przychodów pochodzi z zagranicy i to z rynków rozwiniętych, jak amerykański, Europy Zachodniej czy Bliskiego Wschodu.

Wind Mobile działa w trzech obszarach: telekomunikacyjnym, bankowym i hotelarskim, dostarczając podmiotom w nich działającym rozwiązania do zarządzania usługami i sprzedażą.

– W gronie naszych klientów są najważniejsze polskie banki i operatorzy telekomunikacyjni. Coraz więcej klientów pozyskujemy za granicą. I to są najbardziej znane instytucje finansowe regionów, jak np. Commerzbank – mówi Rafał Styczeń. – Myślę, że ostatnie, rekordowe kontrakty pokazują, że jesteśmy firmą, która ma właściwą strategię, a rynek to docenia i wynagradza nas za to.

Nieco ponad miesiąc temu Wind Mobile ogłosił podpisanie wartego niemal 100 mln zł kontraktu z Wipro Ltd. Software Mind Outsourcing Services, spółka wchodząca w skład grupy Wind Mobile, zawarła pięcioletnią umowę na utrzymanie i rozwój systemów telekomunikacyjnych T-Mobile Polska. Kontrakt wart będzie około 20 mln rocznie.

– Był to efekt naszej wieloletniej współpracy z T-Mobile, w trakcie której doskonale poznaliśmy klienta. Z racji szukania oszczędności branże starają się konsolidować swoich dostawców i myśmy właściwie ten trend wykorzystali, długo nad tym tematem pracowaliśmy i wygraliśmy. To świadczy też o właściwym pozycjonowaniu firmy pod względem efektywności kosztowej, jesteśmy dzisiaj dynamicznie rosnącą firmą średniej wielkości, która dostarcza swoje rozwiązanie efektywnie kosztowo – zapewnia Rafał Styczeń. – I to pozwala nam wygrywać kontrakty.

Hyperion poprawia wyniki i liczy na to, że od nowego roku zacznie sprzedawać swoje usługi. Firma uczestniczy w budowie Małopolskiej Sieci Szerokopasmowej oraz podłącza do sieci abonentów na Mazowszu i Podlasiu, tworząc tzw. połączenia ostatniej mili. Spółka ma nadzieję, że po ukończeniu MSS podwoi swoje przychody.

Hyperion podkreśla, że biznes, jaki prowadzi, opiera się na dwóch nogach. Jedna noga to projekt MSS, gdzie spółka chce świadczyć usługi dla operatorów, czyli – jak to określa – być dla nich operatorem. Druga noga to działalność telekomunikacyjna, podłączanie do sieci abonentów, obecnie głównie biznesowych, ale z czasem, jak planuje, również indywidualnych.

–Jedyna rzecz, którą wiemy, to to, że budżet Ministerstwa Administracji i Cyfryzacji przeznaczy kwotę 1,12 mld euro w nowej perspektywie unijnej na budowę tzw. ostatniej mili – podkreśla w rozmowie z agencją informacyjną Newseria Inwestor Piotr Majchrzak, prezes zarządu Hyperion. – Chcemy być beneficjentem, chcemy z udziałem tych środków przebudować i unowocześnić sieci na Podlasiu i Mazowszu, które dzisiaj posiadamy. Obecnie mamy gotowe dwa projekty, natomiast jest trochę za wcześnie, żeby mówić o kwotach, dlatego że szczegóły wsparcia, które będą udziałem przedsiębiorców w zakresie tych dotacji, nie są znane.

W najbliższych miesiącach spółka chce zakończyć z sukcesem budowę Małopolskiej Sieci Szerokopasmowej, rozliczyć dotację i rozpocząć od 1 stycznia sprzedaży usług.

– W tej chwili mamy wybudowane 800 km sieci z 1250 km, które musimy wybudować swoimi siłami– deklaruje Piotr Majchrzak. –W związku z tym cała sieć to będzie 3 tys. km, z czego te 1750 km to sieci kupione lub dzierżawione od innych operatorów. Tutaj w zasadzie mamy podpisane umowy i realizujemy odbiory w tym zakresie dla całego odcinka sieci dzierżawionej. W związku z tym można powiedzieć, że to ostatnia prosta.

Od września zeszłego roku w akcjonariacie spółki zaczęły zachodzić spore zmiany. Od tego czasu ujawniło się dwóch istotnych akcjonariuszy. Pojawiło się też więcej podmiotów, które nabyły akcje, ale nie przekroczyły progu 5 proc. Jak podkreśla prezes Hyperiona, dowodzi to, że coraz więcej osób i instytucji wierzy, że spółka zmienia się na lepsze. Dowodzą tego też najnowsze raporty finansowe spółki.

– I półrocze zakończyliśmy z bardzo przyzwoitymi wynikami. Wzrosty przychodów, zysku netto i EBITDY, czyli zysku operacyjnego powiększonego o amortyzację, są bardzo istotne. W przychodach osiągnęliśmy 15 mln zł w stosunku do 9 mln zł za ten sam okres w zeszłym roku. Jeżeli chodzi o zysk netto, to tutaj mamy poziom 3,5 mln zł, a w zeszłym roku była strata około 900 tys zł. A jeżeli chodzi o wskaźnik EBITDA, to osiągnęliśmy poziom 9 mln zł, co również istotnie przekracza poziomy z zeszłego roku.

Po zakończeniu budowy Małopolska Sieć Szerokopasmowa ma podwoić wartość przychodów spółki. Hyperion wprawdzie podkreśla, że nie publikuje prognoz, niemniej w założeniach spółki uruchomienie MSS-u wiąże się ze zdecydowaną poprawą wyników finansowych.

– Jeżeli dzisiaj mamy na Mazowszu i Podlasiu około tysiąca kilometrów światłowodów, to po zakończeniu projektu w Małopolsce będziemy ich mieli 3 tys. km więcej i tam przede wszystkim chcemy świadczyć takie usługi dla innych operatorów lokalnych, dla instytucji lokalnych i samorządowych, dla klienta biznesowego– informuje prezes Piotr Majchrzak z Hyperiona. –Natomiast Podlasie i Mazowsze to w tej chwili głównie biznes ostatniej mili, który również będziemy chcieli potem rozwijać w Małopolsce.

Po udanym debiucie na NewConnect zajmująca się nowoczesną utylizacją śmieci spółka Geotrans myśli o inwestycjach. Rozważa m.in. akwizycje oraz pozyskiwanie i rozwijanie nowych technologii przetwarzania odpadów przemysłowych. Rozwój planuje finansować ze środków własnych, choć nie wyklucza także kolejnych emisji akcji skierowanych do inwestorów instytucjonalnych.

Większe inwestycje spółka planuje jednak dopiero na przyszły rok. Na razie więc, jak deklaruje jej prezes Przemysław Weremczuk, o ile nie pojawią się wydatki inwestycyjne, które mogą generować wartość dodaną, nie ma sensu, żeby spółka przechowywała środki finansowe. W tym roku można więc oczekiwać powtórzenia dywidendy z lat poprzednich.

– Rok 2016 będzie stał pod znakiem kolejnych odpadów, które będziemy planowali zagospodarować, do czego się w tej chwili przygotowujemy. Rozważamy akwizycje, rozważamy rozwój organiczny, więc myślę, że jeśli jakakolwiek akwizycja się pojawi, to będzie to właśnie 2016 rok.

Te ambitne plany Geotransu oznaczają, że w kolejnych latach dywidendy wypłacane akcjonariuszom spółki mogą być niższe niż dotąd.

– W gruncie rzeczy chcemy finansować się kapitałem własnym, wypracowanymi zyskami – podkreśla w rozmowie z agencją informacyjną Newseria Inwestor prezes zarządu spółki Geotrans SA. – Akcjonariusze będą musieli się liczyć z trochę niższą dywidendą. Jesteśmy też bardzo dobrym podmiotem do finansowania przez banki ze względu na charakterystykę biznesu i wypłacalność naszych kontrahentów, dlatego jeżeli te środki okażą się za małe na akwizycję, to będziemy zmuszeni do przeprowadzenia emisji akcji kierowanej do funduszy.

Geotrans zajmuje się m.in. zagospodarowaniem osadów ściekowych. Oferuje m.in. ich wykorzystania do nawożenia gruntów, rekultywacji terenów, kompostowania. Spółka podaje, że odbiera ok. 80 tys. ton osadów rocznie i rekultywuje ponad 80 ha składowisk. Działa na terenie sześciu województw: dolnośląskiego, opolskiego, śląskiego, małopolskiego, lubuskiego i wielkopolskiego. Firma chwali się bardzo dobrymi wynikami osiągniętymi w pierwszym półroczu i – jak deklaruje Przemysław Weremczuk – można oczekiwać, że i druga część roku nie będzie gorsza.

– Za budowaniem wartości tak naprawdę idą wyniki finansowe, a wyniki finansowe w I półroczu tego roku były historycznie rekordowe. Jestem bardzo zadowolony z I półrocza, osiągnęliśmy znakomity wzrost, jeżeli chodzi o zysk netto, aż 270 proc. rok do roku. Był to poziom 930 tys. zł zysku netto za I półroczu 2015 roku. Porównując to do całego zeszłego roku, kiedy osiągnęliśmy zysk netto na poziomie 1,1 mln zł, możemy mówić o wielkim sukcesie. Przychody również wzrosły rok do roku o 32 proc.

Geotrans zadebiutował na NewConnect 18 sierpnia. Spółka sprzedała w ramach private placement 200 tys. papierów serii po 6 zł za akcję. Jej dotychczasowe wyniki oraz niezłe perspektywy podczas pierwszego dnia notowań przyniosły jej wyraźne uznanie inwestorów.

– Debiut oceniam bardzo dobrze– mówi prezes Przemysław Weremczuk z Geotrans SA. –Sprzedawaliśmy akcje inwestorom po 6 zł, w trakcie notowań doszliśmy do wartości w okolicy 9 zł, to jest 50-proc. wzrost przy konkretnych obrotach. Myślę, że inwestorzy powinni być zadowoleni. A co za tym idzie, my również, ponieważ naszą misją jest budowanie wartości dla akcjonariuszy. Rozumiemy ten proces i się z niego wywiązujemy.

Białoruś i Rumunia to poza Polską dwa rynki, na których Grupa Atlas prowadzi produkcję. Za granicę trafia też 10 proc. produkcji z polskich fabryk. Lada moment inaugurację powinna mieć trzecia fabryka na Białorusi, gdzie Grupa Atlas poprzez kontrolowaną przez siebie spółkę Tajfun ma ponad 50 proc. udziałów w rynku. Białoruś i Rumunia przynoszą około 250 mln zł przychodów rocznie, co stanowi ponad 20 proc. łącznej sprzedaży całej grupy.

– Mówiąc o Atlasie i eksporcie, należy zacząć od tego, że mamy też sporą produkcję poza Polską. Na Białorusi jesteśmy większościowym udziałowcem największego białoruskiego gracza, firmy Tajfun – tam mamy dwa zakłady produkcyjne i ponad 50-proc. udział w rynku – mówi Jacek Michalak wiceprezes ds. rozwoju Atlas.

Spółka Atlas nabyła większościowy pakiet udziałów w spółce Tajfun w 2008 roku. Trzy lata później otwarto pierwszą fabrykę w Grodnie. Kolejny zakład został oddany do użytku wiosną tego roku. Mieści się w okolicach Mińska. Z białoruskiego ryku odbywa się dalsza sprzedaż do Rosji i na Ukrainę.

– Mamy również spółkę w Rumunii, spółkę Cesal, i mamy również dwa zakłady produkcyjne, jeden zlokalizowany w Oradei, blisko granicy z Węgrami, drugi zlokalizowany w Fundulei, 40 km na wschód od Bukaresztu – informuje przedstawiciel spółki Atlas.

Z powodu fizycznej obecności na tych rynkach spółka Atlas nie eksportuje tam swoich towarów z Polski. Zaopatrzenie odbywa się w oparciu o lokalne zakłady produkcyjne.

– Eksport to jest około 10 proc. naszej produkcji, jeśli mówimy o eksporcie z Polski. I kraje, które zabezpieczamy bezpośrednią produkcją, to Rosja, Wielka Brytania, Irlandia, Czechy, Słowacja i Węgry – wylicza Jacek Michalak.

Największym rynkiem eksportowym dla Grupy Atlas pozostaje Rosja. Kierowane jest tam blisko 40 proc. zagranicznej sprzedaży. Silna jest również pozycja spółki na Litwie, Łotwie i w Estonii. Sprzedaż na rynki bałtyckie odbywa się z zakładu zlokalizowanego w Suwałkach.

– W tym roku uruchomiliśmy nowy zakład na Białorusi, zakład produkujący ekspandowany perlit. W Polsce też jesteśmy producentem ekspandowanego perlitu – mówi agencji informacyjnej Newseria Inwestor Jacek Michalak.

Uruchomienie zakładu pozwoliło na uniezależnienie się od dostaw materiału z Rosji. Potrzeby produkcyjne zabezpiecza ekspandowany perlit produkowany pod Mińskiem lub wysyłany z polskich zakładów spółki Atlas.

– W tej chwili uruchamiamy nowy zakład produkcji pap na Białorusi i to też siłą rzeczy wiąże się z tym, że otwieramy pewne nowe fragmenty rynku dla nas i mamy nadzieję, że odniesiemy sukces – podsumowuje wiceprezes ds. rozwoju spółki Atlas.

Na Białorusi Atlas jest rynkowym liderem. W zależności od segmentu udziały na tamtejszym rynku wynoszą od 50 do 70 proc. a łączny wolumen sprzedaży to 350 tys. ton rocznie. Z około 1,1 mld zł rocznych przychodów, jakie uzyskuje Grupa Atlas, około 250 mln zł przypada na Białoruś i Rumunię.

Przetarg na dostawę 50 śmigłowców wielozadaniowych dla polskiej armii powinien zostać zamknięty bez wyboru oferty – postuluje w złożonym do sądu wniosku PZL-Świdnik. Producent helikopterów, podobnie jak wielu ekspertów z branży, ma szereg zastrzeżeń wobec sposobu, w jaki MON prowadził dotychczasowe postępowanie. Eksperci przekonują, że ministerstwo powinno zakupić różne typy helikopterów w zależności od ich przeznaczenia. Kwota kontraktu to około 13 mld zł.

– Śmigłowce są w sensie wagi finansowej w budżecie MON prawdopodobnie w tej chwili najważniejszymi systemami uzbrojenia. Patrzymy na to oczywiście jako producent, jedyny w pełni krajowy producent śmigłowców, z dużymi nadziejami, aczkolwiek mamy pewne doświadczenia, które nie są dla nas najlepsze – mówi agencji Newseria Krzysztof Krystowski, prezes PZL-Świdnik.

Ministerstwo Obrony Narodowej planuje zakup 50 śmigłowców wielozadaniowych o łącznej wartości 13 mld zł. Oferta świdnickich zakładów została odrzucona w kwietniu 2015 roku. Jako oficjalny powód podano niespełnienie wymogów formalnych. W postępowaniu przetargowym do dalszej weryfikacji ostatecznie wybrano francuskie konsorcjum Airbus Helicopters.

Z raportu opracowanego przez Związek Przedsiębiorców i Pracodawców wynika, że przetarg na dostawę sprzętu wojskowego był prowadzony w sposób niewłaściwy. ZPP zarzuca ministerstwu niejasne kryteria oceny składanych ofert oraz podejrzewa możliwość złamania ustawy offsetowej.

– Życzylibyśmy sobie, żeby te decyzje zostały zweryfikowane. Uważam, że warto wrócić jeszcze raz do rozważenia założeń, które stanęły u podstaw tego przetargu na śmigłowiec wielozadaniowy – uważa Krystowski. – Niestety, zostaliśmy zmuszeni do złożenia wniosku do sądu o to, żeby sąd zdecydował o zamknięciu tego postępowania bez wyboru zwycięzcy na skutek wielu bardzo poważnych naruszeń prawa i reguł postępowania.

Spółka domaga się zamknięcia przez MON dotychczasowego przetargu na dostawę śmigłowców i rozpisania nowego, ale opartego na innych zasadach.

– Nie na bazie założenia, które w moim przekonaniu jest założeniem co najmniej ryzykownym, a więc jednego śmigłowca służącego do realizacji bardzo wielu różnych misji, bo taki śmigłowiec w moim przekonaniu po prostu nie istnieje – wyjaśnia Krystowski.

To zdanie podzielają inni eksperci. Były dowódca 1. Brygady Lotnictwa Wojsk Lądowych generał Dariusz Wroński zwraca uwagę na to, że przetargi powinny dotyczyć nie jednostek wielozadaniowych, a raczej śmigłowców przeznaczonych do konkretnych zastosowań, np. do ratownictwa morskiego czy zwalczania okrętów podwodnych. Zapotrzebowanie na tego typu sprzęt zgłaszają wojska lądowe, siły powietrzne czy jednostki do zadań specjalnych.

– Nie możemy myśleć wyłącznie o potrzebach poszczególnych firm, czy to będzie AgustaWestland, Sikorsky czy Airbus. Wyjście z tej sytuacji jest, ale trzeba usiąść i porozmawiać o pewnych kwestiach. Sam czekam na rozwianie wielu, więc chętnie usłyszałbym powody, dla których takie, a nie inne decyzje podjęto – mówi generał.

Zdaniem eksperta zakup śmigłowców dla polskiej armii to jeden z najważniejszych przetargów. Wbrew temu, co mówią niektórzy eksperci, ich znaczenie dla bezpieczeństwa kraju nie będzie spadać przez coraz większą popularność jednostek bezzałogowych czy dronów.

– Jest to jakaś nuta bardzo dalekiej przyszłości – ocenia gen. Wroński. – Najbliższe dziesięciolecia jeszcze nie raz pokażą, co od dwóch lat obserwujemy po stronie wschodniej, że ten tzw. but żołnierski, czyli wejście żołnierza w teren, ma kolosalne znaczenie. Jeżeli mamy tego żołnierza przenieść, szybko zareagować, podjąć zdecydowane działania, to temu właśnie służą śmigłowce. Mogą one przechylić szalę zwycięstwa i zadecydować o powodzeniu wielu operacji.

Pasażerowie kolei korzystają już z pierwszego w Polsce dworca nowego typu w Nasielsku. PKP na razie buduje pilotażowo cztery innowacyjne dworce systemowe (IDS), ale jeśli pomysł się sprawdzi, to mogą one powstać w całej Polsce. Utrzymanie takich dworców kosztuje o 40 proc. mniej niż starych budynków, a ich podstawową cechą ma być funkcjonalność.

– Założenia są takie, żeby to był format dworca dostosowany do pewnego typu stacji i miejscowości, format, który byłby powtarzalny w całej Polsce pod względem funkcjonalności. Jego formułę można dostosowywać w sensie modułowym, robić w wersji większej lub mniejszej, ale pomysł i funkcjonalność są te same, pewna estetyka i design również porównywalne. Najważniejsza jest funkcjonalność, zarównopod względem obsługi pasażerów, jak i utrzymania – wyjaśnia w rozmowie z agencją informacyjną Newseria Maria Wasiak, minister infrastruktury i rozwoju.

Pierwszy IDS w Nasielsku kosztował 5,4 mln zł. PKP najpierw wyburzyło stary budynek dworca, a potem zbudowało nowy – ekologiczny, dostosowany do potrzeb osób niepełnosprawnych i funkcjonalny. W dworcu znalazła się mała strefa komercyjna (m.in. z kioskiem), paczkomat i bankomat, pokój dla matki z dzieckiem i poczekalnia. Na terenie dworca działa też bezprzewodowy internet, a przed budynkiem znajdują się stojaki na rowery.

Budowa podobnych dworców w ramach pilotażu trwa w Ciechanowie, Mławie i Strzelcach Krajeńskich (stacja Wschód). PKP ma już przygotowanych kolejnych dziesięć inwestycji tego typu. Zanim jednak program ruszy na dużą skalę, spółka chce zebrać uwagi z działalności pierwszych obiektów.

– Jeżeli one zmieszczą się w tym, co przewidujemy, to będzie to projekt nadający się do stosowania w całej Polsce – podkreśla Wasiak. – Umówiliśmy się z lokalnymi władzami samorządowymi, że będą nam wszystko raportować. Jestem bardzo ciekawa, bo wprawdzie to niewielki projekt i pojedyncze miasto, ale dla PKP to duże przedsięwzięcie, bo jest to projekt infrastrukturalny na cały kraj. Dla mnie projekt IDS-ów jest bardzo ważny, bo on zmienia postrzeganie kolei w małych miejscowościach. Wydaje się, że odpowiada na oczekiwania ludzi, na właśnie taką funkcjonalność, którą obserwują w świecie.

Minister zwraca uwagę na pozytywną reakcję lokalnych władz i mieszkańców na budowę nowego dworca. Wiele osób obawiało się, że skończy się na zburzeniu starego budynku. Okazało się jednak, że IDS zbudowano w terminie i zgodnie z planem.

Minister przyznaje jednak, że nie wszystko w Nasielsku udało się już poprawić. Problemem wciąż pozostaje dojście do peronów dla osób niepełnosprawnych i o ograniczonej sprawności ruchowej.

Wasiak zapowiada, że PKP będzie inwestować również w tym zakresie. Budowa IDS-ów to nie jedyna inicjatywa PKP i MIR-u w zakresie poprawy wykorzystania budynków kolejowych. Wasiak zaznacza, że funkcja komercyjna dworców jest bardzo ważna, jednak równie ważne jest funkcjonalność i integracja z przestrzenią miejską.

– Niedługo będzie oddawany do użytku dworzec w Bydgoszczy, realizujemy również dużą inwestycję w Olsztynie. To są projekty, w których próbujemy łączyć funkcje dworcowe z funkcjami centrum miasta – wyjaśnia Wasiak.

Hotele coraz częściej stawiają na platformy mobilne. Aplikacje, umożliwiające klientom wybór i rezerwację pokoju, check-in czy zamawianie usług hotelowych, mają pomóc hotelom wygrywać konkurencje z takimi serwisami jak Airbnb, które pośredniczą w krótkoterminowym wynajmie mieszkań. Wind Mobile, spółka dostarczająca tego typu rozwiązania, prognozuje, że zrewolucjonizuje to branże i pozwoli jej nadrobić zaległości technologiczne.

W systemach rezerwacji hoteli w Polsce wciąż nie ma możliwości zameldowania się online czy wyboru konkretnego pokoju. Ponieważ tego typu opcje są już dziś powszechne w innych obszarach, branża hotelowa chce nadrabiać zaległości.

– Wprowadziliśmy produkt iLumio, który umożliwia hotelom uruchomienie technologii, dzięki której klient za pomocą smartfona jest w stanie checkować się w hotelu, rezerwować pokój, zamawiać różne usługi hotelowe, a następnie za nie zapłacić – zaznacza w rozmowie z agencją informacyjną Newseria Biznes Rafał Styczeń, prezes zarządu Wind Mobile.

Jak podkreśla, hotele coraz częściej dostrzegają potrzebę wprowadzenia tego typu rozwiązań. Chcą w ten sposób odpowiedzieć na ofertę zaawansowanych technologicznie firm, które łączą właścicieli mieszkań z osobami szukającymi noclegu na krótkoterminowy wynajem.

– W ostatnim czasie szybko rosną takie firmy jak Airbnb (spółka z kapitalizacją ponad 20 mld dol). Wygrywają one z branżą hotelową dzięki stosowaniu technologii mobilnych. Przez ostatnich parę lat branża nie inwestowała w rozwój nowoczesnych technologii, musi więc teraz odpowiadać na te wyzwania – wyjaśnia Styczeń.

LiveBank, drugi flagowy produkt spółki, jest kierowany do instytucji finansowych. Umożliwia m.in. komunikację wideo między bankiem a klientem. Zdaniem Stycznia podobna usługa powinna się stać standardem na świecie do 2020 roku. Tym bardziej że polski rynek jest bardzo zaawansowany pod względem technologii.

– Cyfrowa bankowość jest w Polsce mocno rozwinięta. Korzystamy na tym, że tutaj jesteśmy i mamy rozwiązania informatyczne, które na świecie są pożądane i które bardzo łatwo eksportować – zwraca uwagę Rafał Styczeń.

W I półroczu przychody Wind Mobile przekraczały 7,6 mln zł i były o 1,7 mln wyższe niż rok wcześniej. Zysk netto spółki przekraczał w tym czasie 1,3 mln zł i był na nieco wyższym poziomie niż w zeszłym roku. Spółka od czterech lat notowana jest na NewConnect, a debiut na głównym parkiecie warszawskiej giełdy wiąże z planami zagranicznej ekspansji.

– Eksport jest dla nas strategicznym kierunkiem rozwoju – tłumaczy prezes zarządu Wind Mobile. – Rynek polski jest stosunkowo mały. Otwarcie każdego innego rynku, np. niemieckiego czy Bliskiego Wschodu, spowoduje nam zwielokrotnienie przychodów. Naszym celem jest osiąganie większości przychodów z rynków zagranicznych. Chcemy, by już w perspektywie trzech lat było to ponad 50 proc.

10 września rozpoczynają się zapisy na akcje spółki Wind Mobile. Jej debiut zaplanowano na koniec miesiąca. Spółka liczy na to, że sprzeda na rynku 1,3 mln akcji, w tym 750 tys. z nowo emitowanej serii K. Obecny kurs papierów spółki to ok. 8 zł.

– Rozwijamy się na rynku europejskim, gdzie sprzedajemy produkty z branży hotelarskiej i bankowej, czyli nasze flagowe rozwiązania iLumio i LiveBank, oraz na rynku Bliskiego Wschodu – mówi Styczeń. – Emisja służy temu, żeby zintensyfikować tę działalność i rozszerzyć ją na inne kraje.

10 mld euro jest wart europejski rynek systemów aluminiowych. Jego wartość rośnie średnio o 3-4 proc., ale w Europie Środkowo-Wschodniej dynamika jest ponad dwa razy większa. Na razie udział krajów regionu w rynku nie przekracza jednak 8-9 proc., więc potencjał jest duży. Polskie firmy również korzystają na tym trendzie. Niższe koszty produkcji pozwalają im wygrywać konkurencję z firmami z Europy Zachodniej oraz Chin.

– Wyhamowanie gospodarki Chin dobrze wróży Europie. Następuje odwrót, nie ma już zachłyśnięcia się produktami z Chin. Jeszcze jakiś czas temu na kogoś kto nie kupował w Chinach, patrzono jak na dziwaka, dziś tego nie ma – mówi agencji informacyjnej Newseria Dariusz Mańko, prezes zarządu Grupy Kęty. – Już nie jest tak, że wszystko trzeba produkować w Chinach i sprowadzać, żeby być sprytniejszym od innych, czyli wyprodukować w tam, przywieźć tu, sprzedać i zarobić.

Jak podkreśla, firmy produkujące w Europie dobrze sobie radzą, szczególnie te z Polski czy regionu Europy Środkowo-Wschodniej, które wygrywają wciąż niższymi kosztami wytwarzania z konkurentami z Europy Zachodniej.

– Nie mówię, że się wzbraniamy przed kapitałowymi inwestycjami w Europie Zachodniej, bo my te firmy oglądamy, ale co wizyta utwierdzam się w przekonaniu, że rzeczywiście trudno jest prowadzić biznes w Europie Zachodniej. Kupiliśmy belgijską spółkę handlową, gdybym jednak miał kupić spółkę produkcyjną bez wysokiej marży, to obawiałbym się takiej inwestycji. Uważam, że możemy spokojnie powalczyć jako polskie przedsiębiorstwa w całej Europie – mówi Mańko.

W II kwartale 2015 roku spółka Aluprof, wchodząca w skład GK Kęty, powołała w Belgii nową spółkę. Podmiot ma być odpowiedzialny głównie za rozwój sprzedaży systemów roletowych i aluminiowych w krajach Beneluksu. Strategię fizycznej obecności Grupa Kęty ma zamiar realizować również w przypadku innych rynków zagranicznych. Dziś z zagranicy trafia do spółki 43 proc. przychodów. Zgodnie z jej strategią w 2016 roku ma to być 50 proc.

Grupa Kęty działa m.in. na rynku systemów aluminiowych, wyrobów wyciskanych i opakowań giętkich. Jak podano w raporcie finansowym, wielkość europejskiego rynku systemów aluminiowych to ok. 10 mld euro i co roku rośnie on o 3-4 proc. W Europie Środkowo-Wschodniej dynamika wzrostu jest dwukrotnie wyższa (8-10 proc.). Aluprof zajmuje dziewiątą pozycję w Europie. W I półroczu w tym segmencie Grupa zanotowała wzrost sprzedaży o jedną piątą, zarówno w kraju, jak i za granicą. Wyższe tempo wzrostu w regionie cechuje również segment opakowań giętkich (4-5 proc. rocznie wobec 1-2 proc. wzrostu na zachodzie Europy).

Po pierwszym półroczu przychody ze sprzedaży Grupy Kęty wzrosły o około 13 proc. w porównaniu z rokiem poprzednim. Przyczyniły się do tego nie tylko wzrost ceny aluminium, lecz także poprawa koniunktury w całej Europie. Sam eksport wzrósł po pierwszym półroczu o 20 proc. Ok. 51 proc. wartości sprzedaży skonsolidowanej Grupy koncentruje się w sektorze budowlanym, więc czynniki wpływające na koniunkturę w budownictwie (dostępność kredytów, poziom inwestycji) na rynku krajowym oraz głównych rynkach eksportowych mają istotny wpływ na osiąganą przez nią sprzedaż.

Na Ukrainie Grupa Kęty ma dwie spółki: Alupol Ukraina LLC i Aluprof System LLC. Pierwsza jest spółką produkcyjną, druga handlową. Prezes grupy, choć jest zaniepokojony sytuacją za wschodnią granicą, twierdzi, że w ostatnim czasie nastąpiła tam pewna stabilizacja.

– Ukraina spędzała nam sen z powiek, jak to często na początku konfliktu bywa – twierdzi Dariusz Mańko. – Rynek tam jest może trochę słabszy, natomiast sytuacja w jakiś sposób się ustabilizowała, kurs hrywny jest w miarę stabilny, więc działamy dalej.

Najwięcej ofert pracy czeka na specjalistów w IT, głównie programistów, bankowości oraz handlu i obsłudze klienta. Rośnie także popyt na pracowników z branży produkcji przemysłowej i sektora TSL (transport, spedycja, logistyka). Z deficytem pracowników muszą się liczyć firmy poszukujące inżynierów oraz wykwalifikowanych pracowników fizycznych. Zatrudnieni w tych sektorach mogą liczyć na najwyższe wynagrodzenia.

– Śledząc oferty, które pojawiają się na rynku, można zauważyć trzy wiodące obszary. Jest to branża IT, sektory związane z finansami i bankowością oraz handel i obsługa klienta – wylicza w rozmowie z agencją Newseria Biznes Marta Barszczewska, kierownik ds. rekrutacji Cigno Consulting, ekspertka portalu Happyhr.pl.

Największe zapotrzebowania na rynku IT dotyczy przede wszystkim programistów. Znalezienie specjalistów w tej dziedzinie stanowi duże wyzwanie i wymaga od pracodawców sporej aktywności. Według Barszczewskiej spowodowane jest to pasywną postawą pracowników tego sektora oraz niedoborem specjalistów na rynku.

– Będzie wzrastało zapotrzebowanie na pracowników z branży produkcji przemysłowej, z sektora TSL oraz na pracowników związanych z procesami biznesowymi. To naturalna konsekwencja funkcjonowania centrów usług wspólnych – ocenia perspektywy rynku pracy Marta Barszczewska.

Takie tendencje obserwowane są już od dłuższego czasu. Jak wskazują dane Cigno Consulting, aktywność pracowników jest większa jednak w innych branżach.

– Do czołówki zaliczyłabym stanowiska związane z administracją, przedstawicieli handlowych i kierowców. To są trzy obszary, w przypadku których aktywność po stronie kandydata jest najwyższa – mówi Barszczewska.

Dominująca rola pracodawców w niektórych segmentach rynku pracy powoli maleje. Zdaniem Barszczewskiej długoterminowe wskaźniki gospodarcze pozwalają również w innych branżach oczekiwać w niedalekiej przyszłości zmiany na rynek pracownika.

– To związane jest również z dość powolnymi procesami, jak starzenie się społeczeństwa czy konsekwencjami wynikającymi z fali emigracji – wyjaśnia.

Branża IT stanowi klasyczny przykład sektora, w którym już dziś silniejsza jest pozycja pracowników. Trend ten widoczny jest także – z racji deficytu pracowników – w obszarze wykwalifikowanych pracowników fizycznych, takich jak operatorzy maszyn CNC, ślusarze czy tokarze.

– Nadal możemy obserwować dosyć mocny deficyt kadry inżynierskiej czy technicznej. Tutaj też siłą rzeczy jest rynek pracownika – dodaje Barszczewska.

Rosnąca przewaga pracowników może oznaczać większą presję na wzrost płac. Tu tendencje są różne w zależności od regionu i branży, jednak ogólny trend jest wzrostowy. Sektory o najwyższym potencjale płacowym to niezmiennie branża IT, finanse oraz telekomunikacja.

Raport Wynagrodzenia.pl wskazuje, że w IT mediana płac w ubiegłym roku wyniosła 6 tys. zł, z kolei w telekomunikacji i bankowości – 5,5 tys. Ranking wynagrodzeń zamykają służba zdrowia (mediana – 3,2 tys. zł), sektor publiczny (3,24 tys. zł), usługi dla ludności (3 tys. zł) oraz kultura i sztuka (3 tys. zł). Według danych GUS za lipiec 2015 roku średnie wynagrodzenie w sektorze przedsiębiorstw wynosiło 4095,26 zł brutto miesięcznie.

Dynamicznie rośnie rynek autobusów, napędzany przez zamówienia z miast. Producenci walczą nowinkami technologicznymi o segment ciężarówek, który jest mocno uzależniony od sytuacji międzynarodowej. Podstawą rynku wciąż jednak są ciągniki siodłowe.

– W Polsce królem szos jest ciągnik siodłowy, stąd też wszystkie rozwiązania techniczne, o których myślimy w odniesieniu do samochodów do dystrybucji czy do aut o bardzo specyficznych przeznaczeniach, to w zasadzie parametry niszowe – mówi agencji informacyjnej Newseria Biznes Piotr Stański, prezes zarządu MAN Truck & Bus Polska. – Polski rynek samochodów ciężarowych to głównie transport długodystansowy, stąd też trzeba pamiętać o tym, że dla nas, dla naszych odbiorców, dla transportowców niezmiernie ważne są wszystkie uwarunkowania, które dzieją się również poza granicami Polski.