Związek Pracodawców Business Centre Club przedstawił opinię do projektu ustawy z dnia 7 lutego 2024 roku – o zmianie ustawy o cudzoziemcach. W ocenie ekspertów BCC projekt powinien być poddane dogłębnej analizie i zmianom, a następnie ponownym konsultacjom. Najwięcej uwag dotyczy procedury legalizacji pracy za pośrednictwem Modułu Obsługi Spraw (MOS).

BCC ma uwagi do następujących punktów:

- Założenie dotyczące elektronicznego składania wniosku o wydanie zezwolenia pobytowego wyłącznie w formie elektronicznej.

Projekt zakłada zmianę sposobu składania wniosku o udzielenie zezwolenia na pobyt czasowy, zezwolenia na pobyt stały oraz zezwolenia na pobyt rezydenta długoterminowego UE, a w przypadku wniosku o udzielenie zezwolenia na pobyt czasowy również z obowiązkowymi załącznikami formalnymi poprzez zastąpienie obowiązku złożenia ww. wniosków w formie papierowej podczas osobistego stawiennictwa w urzędzie wojewódzkim obowiązkiem złożenia ww. wniosków w postaci elektronicznej z wykorzystaniem MOS.

Faktyczna sytuacja cudzoziemców nie pozwala na to aby ustawowo wyłączyć możliwość składania wniosków o legalizację pobytu w formie tradycyjnej (wnioski papierowe). Nie pozwala na to również obecna wersja systemu MOS.

Rozwiązanie, jakie zakłada Projekt prowadzące do wykluczenia możliwości składania wniosków pobytowych w innej formie aniżeli forma elektroniczna jest w ocenie BCC nie do zaakceptowania. Należy wziąć pod uwagę, że istnieje grupa cudzoziemców dotkniętych wykluczeniem cyfrowym, w tym są to osoby starsze czy osoby z niepełnosprawnościami. Przyjęcie, że procedura ta jest jedynym możliwym sposobem na złożenie wniosku spowoduje, że wiele osób zostanie wykluczonych z możliwości złożenia wniosku o pobyt.

BCC stoi na stanowisku, że jakkolwiek należy wspierać korzystanie z nowych technologii również na etapie procedury dotyczącej legalizacji pobytu cudzoziemców to ścieżka ta może być dzisiaj jedną z możliwych dróg – alternatywą dla możliwości złożenia wniosku w formie papierowej. Obie te formy powinny być dopuszczalne tak długo, jak długo nie zostanie rozwiązany problem osób wykluczonych cyfrowo.

Istotną kwestią jest także niedopracowanie systemu MOS, w którym brakuje m.in funkcji śledzenia statusu sprawy.

- Problem związany z posiadaniem przez cudzoziemca podpisu elektronicznego lub podpisu zaufanego. Projekt przewiduje, że cudzoziemiec będzie podpisywał wniosek z użyciem podpisu elektronicznego lub podpisu zaufanego. Tymczasem pozyskanie tych podpisów wiąże się z koniecznością posiadania numeru PESEL. Projektodawca nie dostrzega, że w praktyce cudzoziemcy często mają problem z pozyskaniem numeru PESEL (jest to odrębna procedura administracyjna, która nie odbywa się na zasadach automatyzmu), w szczególności wtedy gdy nie podsiadają oni meldunku. Podobna sytuacja ma miejsce w przypadku, gdy cudzoziemiec nie posiada ważnego dokumentu podróży lub innego dokumentu stwierdzającego tożsamość i obywatelstwo, podczas gdy dokumenty są niezbędne do uzyskania numeru PESEL. Na problem związany z pozyskiwaniem numeru PESEL wskazują nie tylko cudzoziemcy, ale również pracodawcy. Wprowadzenie do Projektu ścieżki legalizacji pobytu za pośrednictwem systemu MOS z użyciem podpisu elektronicznego lub podpisu zaufanego wyłączy z możliwości legalizacji pobytu tę grupę cudzoziemców, która nie posiada numeru PESEL i napotkała trudności w jego pozyskaniu.

- Formalizm związany ze składaniem wniosku za pośrednictwem MOS. BCC zawraca uwagę na aspekt praktyczny złożenie wniosku w systemie MOS. Aby skutecznie złożyć wniosek cudzoziemiec musi wypełnić wszystkie pola wniosku, przy czym wykluczone jest wielu miejscach zastosowanie formy opisowej. Jednocześnie niewypełnienie któregokolwiek z pól nie pozwala na wysłanie wniosku. W obecnym stanie prawnym w przypadku, w którym cudzoziemiec nie potrafi wypełnić całego wniosku, bądź nie pamięta np. w jakich dokładnie datach przebywał ostatnio w Polsce często wypełnia wniosek stosując opisową formę lub pozostawiając określone pola do wypełnienia po zasięgnięciu informacji we właściwym urzędzie. Konstrukcja nowego wniosku rodzi ryzyko, iż cudzoziemcy będą wskazywali we wniosku jakiekolwiek informacje tylko po to, aby faktycznie doszło do złożenia wniosku.

- Wyłączenie utworzenia konta w MOS przez pełnomocnika. Niezrozumiałe dla BCC jest wyłączenie z kręgu podmiotów, które mogą założyć konto w MOS pełnomocników, którzy legalizują pobyt dla cudzoziemca oraz de facto wyłączenie możliwości złożenia wniosku przez pełnomocnika z wykorzystaniem podpisu elektronicznego lub podpisu zaufanego pełnomocnika. W ocenie BCC jest to sytuacja niedopuszczalna pozbawiająca cudzoziemców możliwości skorzystania z pomocy pełnomocnika przy legalizacji pobytu. Niezrozumiała i naruszająca podstawowe prawa cudzoziemców jest konstrukcja Projektu zmierzająca do ograniczenia (a wręcz wyeliminowania) kontaktu pełnomocnika ustanowionego przez cudzoziemca z właściwymi urzędami (brak możliwości założenia konta w systemie MOS przez pełnomocnika, brak możliwości dołączania spraw do konta pełnomocnika, brak zapisów dotyczących sposobu powiadamiania pełnomocnika o korespondencji doręczonej do danej sprawy za pośrednictwem MOS). W tym zakresie Projekt wymaga licznych zmian zmierzających do umożliwienia pełnego korzystania systemu MOS przez pełnomocników oraz umożliwienia im reprezentacji cudzoziemcó

- Problem rozwiązań przewidzianych w Projekcie dotyczących złożenia załącznika do wniosku. Jak wynika z Projektu czynnością warunkującą skuteczne złożenie wniosku Projekt czyni złożenie za pośrednictwem MOS załącznika opatrzonego kwalifikowanym podpisem elektronicznym, podpisem osobistym lub podpisem zaufanym przez podmiot powierzający wykonywanie pracy, organizatora stażu, jednostkę organizacyjną, na rzecz której cudzoziemiec ma wykonywać świadczenia jako wolontariusz, czy jednostkę prowadzącą BCC postuluje aby wyłączyć przesłankę złożenia załącznika do wniosku z wymogów formalnych skutecznego złożenia wniosku.

Jednocześnie BCC podkreśla, że jest to jedna ze zmian budząca największy niepokój. Pomysłodawcy Projektu uzależniają bowiem samą skuteczność złożenia wniosku od działania osób trzecich. Zmiana ta będzie miała negatywne skutki w co najmniej dwóch obszarach. Po pierwsze, cudzoziemiec, który nie będzie w dniu składania wniosku posiadał załącznika będzie zaznaczał we wniosku jakikolwiek inny cel pobytu (niezgodnie ze stanem faktycznym), który nie obliguje do złożenia załącznika. Po drugie, zmiana może przyczynić się do zwiększenia czarnego rynku zatrudnienia w przypadku niektórych usług a co najmniej do utrudnienia ograniczania rozrastania się czarnego rynku, zwłaszcza w przypadku usług opieki i pomocy domowej. Trudno bowiem wyobrazić sobie, że osoba starsza zatrudniająca opiekuna lub osoby zatrudniające pomoc domową będą wypełniały załącznik opatrując go elektronicznym podpisem. BCC stoi na stanowisku, że złożenie omawianego załącznika nie powinno być warunkiem skutecznego złożenia wniosku bowiem załącznik ten nie jest dokumentem niezbędnym do wszczęcia postępowania o legalizację pobytu.

BCC postuluje wprowadzenie do Projektu dodatkowej zmiany. Obecnie stroną postępowania o wydanie zezwolenia na pobyt i pracę (tzw. zezwolenie jednolite) jest wyłącznie cudzoziemiec. Warunki i tryb wydawania tego zezwolenia reguluje art. 114 i następne ustawy z dnia 12 grudnia 2013 roku o cudzoziemcach (t.j. Dz.U. z 2023 r., poz. 519; dalej jako: „Ustawa o cudzoziemcach”). Podobnie, również stroną innych postępowań, tj. o zmianę zezwolenia jednolitego czy jego wycofania, jest wyłącznie cudzoziemiec, który otrzymał zezwolenie jednolite na pobyt i pracę.

W praktyce uzyskanie zezwolenia jednolitego na pobyt i pracę wymaga również podania wielu informacji dotyczących pracodawcy i wykonywanej pracy. Dlatego właściwe urzędy rozpoznające wnioski składane przez cudzoziemców kierują do cudzoziemców pisma, w których zobowiązują ich do przedstawiania dokumentów, których cudzoziemcy nie posiadają i które często objęte są tajemnicą przedsiębiorstwa (np. kontraktów z klientami, stanu kont, zaświadczeń o niezaleganiu z opłacaniem należności publicznoprawnych). Równie często zdarza się, że w pismach adresowanych do cudzoziemca wyznaczane są terminy na dostarczenie informacji przez samego pracodawcę.

Przypomnieć należy, co nie pozostaje bez znaczenia, że stroną postępowania o wydanie samego zezwolenia na pracę jest pracodawca.

Zakładając racjonalność ustawodawcy, który przyjmuje, że: stroną postępowania o uzyskanie tytułu pobytowego jest cudzoziemiec a stroną postępowania o zezwolenie na pracę jest pracodawca, należałoby przyjąć, że prawo do czynnego udziału w postępowaniu powinien mieć zarówno cudzoziemiec, jak i pracodawca.

Obecna sytuacja, w której stroną postępowania jest wyłącznie cudzoziemiec, prowadzi do wielu nieporozumień i nieprawidłowości na etapie rozpoznawania wniosków, a finalnie do błędnych decyzji.

Jednocześnie, BCC postuluje aby z uwagi na obecną praktykę wydane zostały wytyczne zakazujące urzędom zamieszczania w pismach adresowanych do cudzoziemców zobowiązań kierowanych do pracodawców lub żądania od cudzoziemców dokumentów znajdujących się w wyłącznym posiadaniu przedsiębiorcy (podmiotu zatrudniającego). Proponowanym działaniem byłoby też określenie katalogu informacji i dokumentów, których można żądać na etapie rozpoznawania wniosków bowiem w obecnym stanie prawnym dochodzi do sytuacji żądania np. oświadczeń, których treść i forma nie ma żadnego oparcia w przepisach prawa (np. są to oświadczenia, których złożenia urzędy wymagają pod rygorem odpowiedzialności karnej za składanie fałszywych zeznań, choć nie ma do tego żadnej podstawy ustawowej). Należałoby w tych wytycznych zwrócić uwagę, iż urząd prowadzący postępowanie administracyjne ma prawo zwrócić się bezpośrednio do pracodawcy, ale nie może kierować zobowiązań adresowanych do przedsiębiorców w pismach, które nie są im doręczane.

- Niedoprecyzowane przepisy dotyczące UPO. Zgodnie z przepisami Projektu wniosek o udzielenie zezwolenia na pobyt uznaje się za założony w przypadku, gdy m.in. cudzoziemiec lub inna osoba uprawniona do złożenia wniosku otrzyma urzędowe poświadczenie odbioru przez wojewodę. W Projekcie brak jest regulacji, które w jakikolwiek sposób precyzowałyby moment, w którym takie urzędowe poświadczenie odbioru miałoby być wysyłane. W ocenie BCC Projekt powinien wyraźnie i w sposób niebudzący wątpliwości precyzować, że UPO doręczane jest cudzoziemcowi automatycznie po wysłaniu wniosku. Nie sposób bowiem przyjąć, że cudzoziemiec mógłby pozostawać w niepewności do tego czy złożył wniosek czy też nie, zwłaszcza mając na uwadze skutki, jakie niesie za sobą złożenie wniosku o legalizację pobytu we właściwym terminie.

- Niedoprecyzowane przepisy dotyczące wydawania zaświadczenia potwierdzającego złożenie wniosku. Równie niejasna jest zawarta w Projekcie regulacja przewidująca wydanie cudzoziemcowi przez wojewodę zaświadczenia potwierdzającego złożenie wniosku o legalizację pobytu. Jakkolwiek rozwiązanie to jest już obecnie stosowane przez urzędy to jednak BCC postuluje aby w Projekcie doprecyzowano, w którym momencie takie zaświadczenie ma zostać wydane, choćby przez wprowadzenie terminu instrukcyjnego.

W tym miejscu warto zauważyć, że obecnie obowiązujące przepisy generują sytuację, w której cudzoziemcy (a co za tym idzie również powierzający im pracę przedsiębiorcy) pozostają w niepewności co do swojego statusu pobytowego. Sytuacja ta wynika stąd, że o ile cudzoziemiec starający się o pobyt czasowy w Polsce jest zobligowany do złożenia wniosku to samo złożenie wniosku nie wszczyna postępowania administracyjnego. Zgodnie z art. 108 ust. 1 Ustawy o cudzoziemcach jeżeli termin na złożenie wniosku o udzielenie cudzoziemcowi zezwolenia na pobyt czasowy został zachowany i wniosek nie zawiera braków formalnych lub braki formalne zostały uzupełnione w terminie:

- wojewoda umieszcza w dokumencie podróży cudzoziemca odcisk stempla potwierdzającego złożenie wniosku o udzielenie zezwolenia na pobyt czasowy;

- pobyt cudzoziemca na terytorium Rzeczypospolitej Polskiej uważa się za legalny od dnia złożenia wniosku do dnia, w którym decyzja w sprawie udzielenia zezwolenia na pobyt czasowy stanie się ostateczna.

Konstrukcja przepisów powoduje, że legalny pobyt w trakcie oczekiwania na wydanie decyzji uzależniony jest m.in. od tego, czy składany wniosek zawiera braki formalne czy też nie. Przy czym zaznaczenia wymaga, że brakami formalnymi, których nieuzupełnienie skutkuje brakiem możliwości wszczęcia postępowania są: poprawie uzupełniony i podpisany formularz wniosku, fotografie, oryginał dokumentu podróży, odciski linii papilarnych oraz załącznik nr 1 wniosku o pobyt czasowy w przypadku zezwolenia jednolitego. Zarówno cudzoziemiec jak i zatrudniający go przedsiębiorca nie mają w takiej sytuacji pewności czy pobyt cudzoziemca jest legalny czy też nie. Taka sytuacja ma miejsce w szczególności wtedy, gdy cudzoziemiec, w okresie legalnego pobytu, składa listownie wniosek o pobyt czasowy, jednak nie zostaje przez dłuższy czas wezwany do złożenia odcisków linii papilarnych, a co za tym idzie nie posiada stempla w paszporcie (ani też zaświadczenia). Należy wyraźnie wskazać, że niektóre urzędy wojewódzkie prowadzą postępowania trwające od 12 do 18 miesięcy, jednocześnie pozostawiając cudzoziemca bez jakichkolwiek informacji na temat toku sprawy.

Sytuacja opisana powyżej jest w ocenie BCC poważna i wymaga szybkiej zmiany. Aktualnym i właściwym kierunkiem byłoby zwolnione cudzoziemca z obowiązku składania odcisków linii papilarnych na etapie składania wniosku o pobyt czasowy (czynność ta byłaby wykonywana na etapie odbioru decyzji pobytowej). Ponadto postępowanie winno być wszczynane na podstawie złożonego wniosku, a ewentualne braki formalne winny być uzupełniane w jego trakcie.

Wskazać należy, że Projekt nie rozwiązuje opisanego problemu, a z uwagi na niejasne regulacje będzie jeszcze te wątpliwości potęgował.

- Brak terminów obligujących urzędy do przeprowadzenia określonych czynności. W Projekcie brak jest w wielu miejscach terminów (nawet instrukcyjnych), w jakich urzędy powinny podjąć określone czynności, w szczególności brak terminu dla urzędu do wezwania cudzoziemca do osobistego stawiennictwa w urzędzie po złożeniu wniosku. Powoduje to, że procedura legalizacji pobytu będzie rozciągnięta w czasie bez żadnych gwarancji zakończenia jej w rozsądnym terminie.

- Przerzucenie obowiązku pobierania odcisków linii papilarnych na organy gminy. BCC postuluje obciążenie obowiązkiem pobierania od cudzoziemców odcisków linii papilarnych oraz pozostałych czynności, które mają być dokonane podczas wizyty stacjonarnej w urzędzie aby obowiązki te zostały przekazane do organów gminy tj. jednostek najbliższych cudzoziemcowi pod względem miejsca jego zamieszkania.

- Możliwość samozatrudnienia dla posiadaczy Niebieskiej Karty UE. W uzasadnieniu do Projektu wskazano, że związku z tym, że art. 15 ust. 5 dyrektywy 2021/1883/UE pozwala państwom członkowskim Unii Europejskiej na dopuszczenie posiadaczy Niebieskiej Karty UE do samozatrudnienia, które jednakowoż musi mieć charakter uzupełniający względem głównej działalności prowadzonej przez daną osobę na podstawie Niebieskiej Karty UE, projektodawca proponuje, aby cudzoziemcy, którym udzielono zezwolenia na pobyt czasowy w celu wykonywania pracy w zawodzie wymagającym wysokich kwalifikacji oraz zezwolenia na pobyt czasowy w celu mobilności długoterminowej posiadacza Niebieskiej Karty UE, zostali uprawnieni do podejmowania i wykonywania działalności gospodarczej na takich samych zasadach jak obywatele polscy, a zatem również na podstawie wpisu do Centralnej Ewidencji i Informacji o Działalności Gospodarczej. BCC proponuje aby podjąć w Projekcie próbę zdefiniowania i dookreślenia, jakie znaczenie winno się nadać sformułowaniu „uzupełniający charakter względem głównej działalności prowadzonej przez daną osobę na podstawie Niebieskiej Karty UE”. Jest to sformułowanie niejasne, które w praktyce może prowadzić do rozbieżnej praktyki.

![Projekcje inflacyjne NBP [środek przedziału]](https://ceo.com.pl/wp-content/uploads/2024/03/Projekcje-inflacyjne-NBP-srodek-przedzialu.png)

![Projekcje PKB NBP [środek przedziału]](https://ceo.com.pl/wp-content/uploads/2024/03/Projekcje-PKB-NBP-srodek-przedzialu-.png)

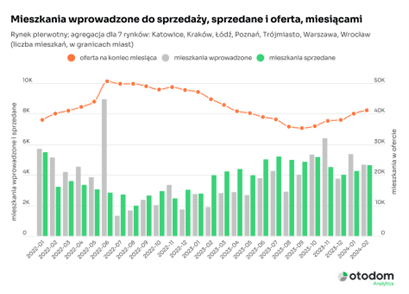

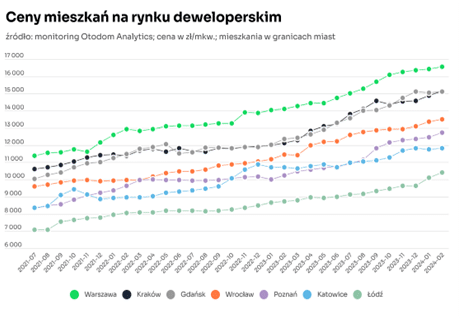

Poprawiająca się sytuacja pociągnęła za sobą dalsze wzrosty cen. W lutym do grona miast, w których trzeba zapłacić średnio powyżej 15 tys. zł/mkw., dołączył Kraków. Tym samym obok Warszawy (średnio 16,5 tys. zł/mkw.) i Gdańska ( 15,1 tys. zł/mkw.) stał się jedną z najdroższych lokalizacji w Polsce. A gdzie jest najtaniej? Wciąż w Łodzi, chociaż i tutaj po przebiciu w styczniu granicy 10 tys. zł/mkw. ceny wzrosły w lutym o ok. 300 zł/mkw.

Poprawiająca się sytuacja pociągnęła za sobą dalsze wzrosty cen. W lutym do grona miast, w których trzeba zapłacić średnio powyżej 15 tys. zł/mkw., dołączył Kraków. Tym samym obok Warszawy (średnio 16,5 tys. zł/mkw.) i Gdańska ( 15,1 tys. zł/mkw.) stał się jedną z najdroższych lokalizacji w Polsce. A gdzie jest najtaniej? Wciąż w Łodzi, chociaż i tutaj po przebiciu w styczniu granicy 10 tys. zł/mkw. ceny wzrosły w lutym o ok. 300 zł/mkw.

")

Źródła: Indeksy cen GREIX, Allianz Research. Kolory regionalne są przypisane jako średnia korekta miast (wykres lhs) na każdym terytorium. Stany, dla których nie ma danych w lhs, są w kolorze szarym.

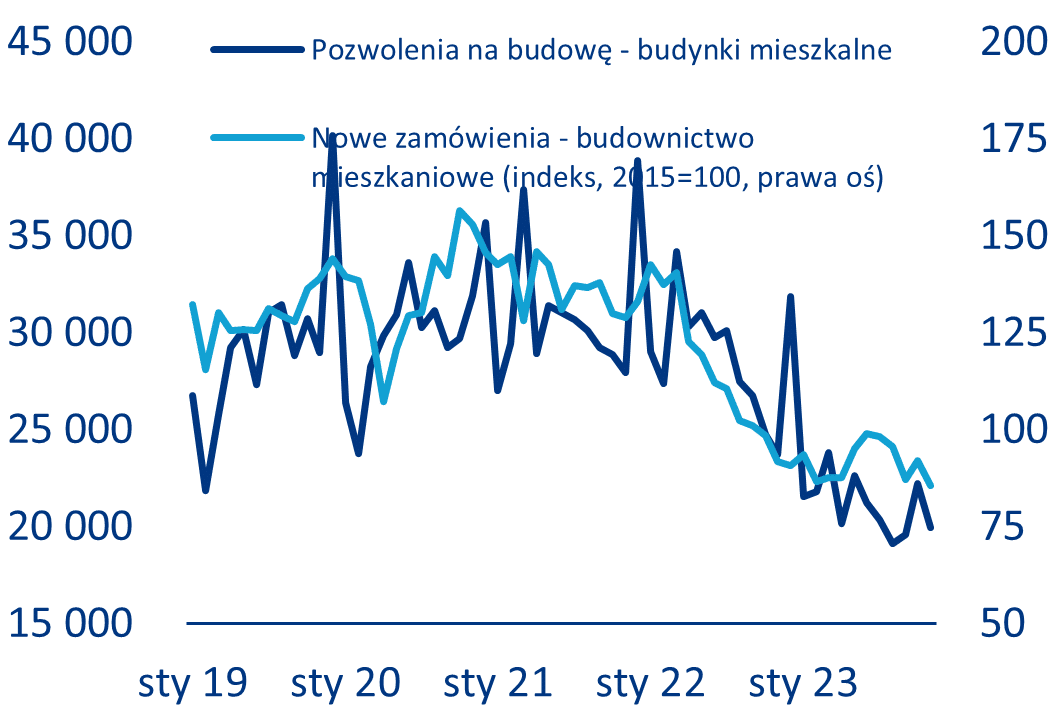

Źródła: Indeksy cen GREIX, Allianz Research. Kolory regionalne są przypisane jako średnia korekta miast (wykres lhs) na każdym terytorium. Stany, dla których nie ma danych w lhs, są w kolorze szarym. Źródła: HCOB, S&P Global, Allianz Research

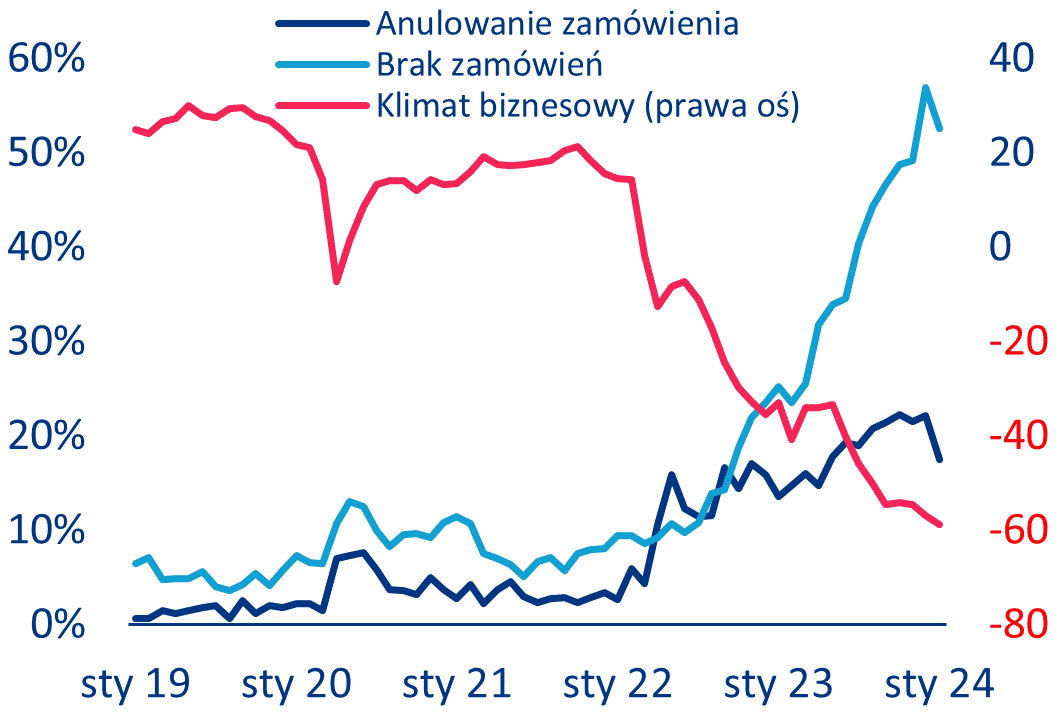

Źródła: HCOB, S&P Global, Allianz Research