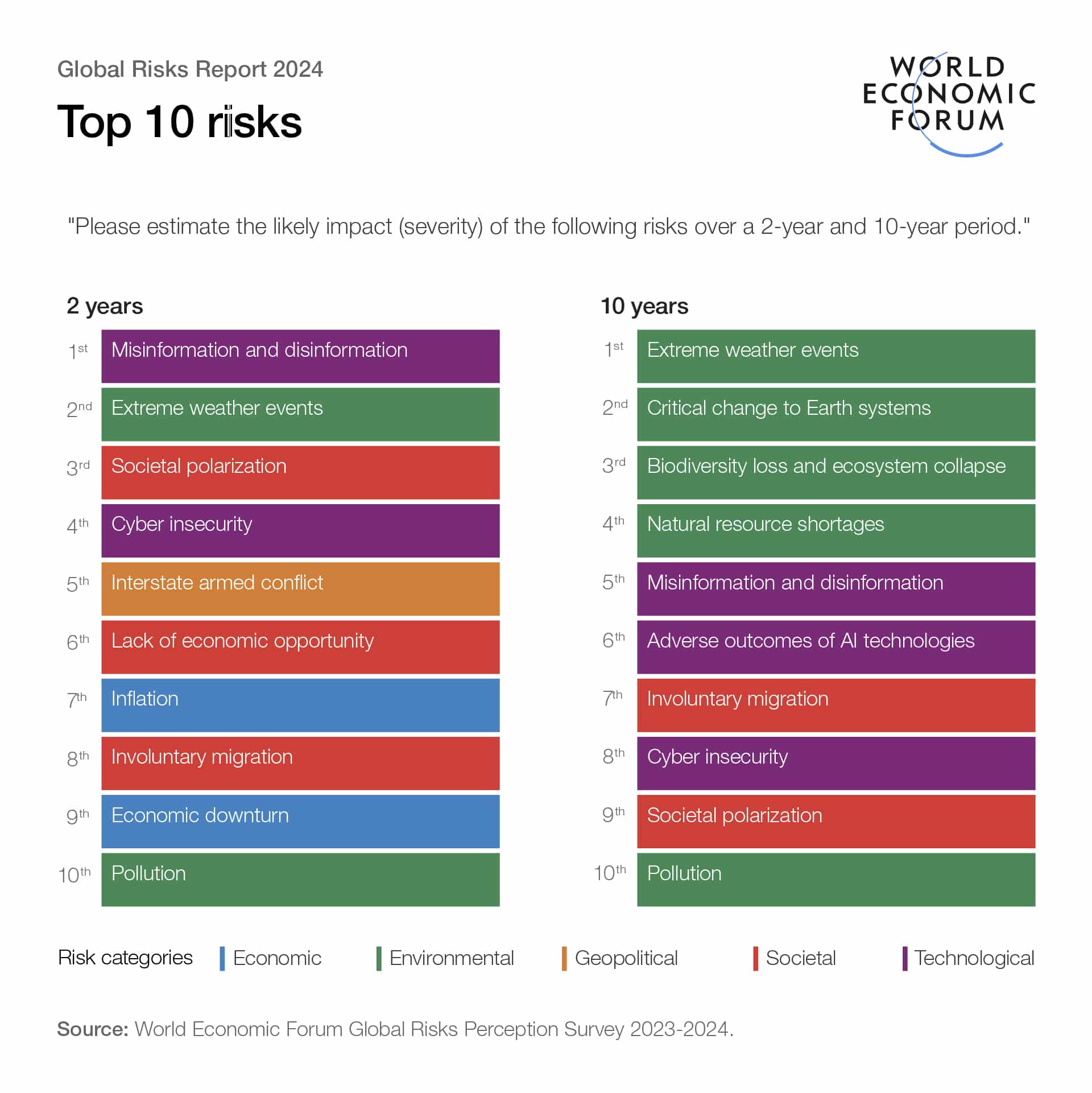

- Dezinformacja jest największym zagrożeniem krótkoterminowym, podczas gdy ekstremalne zjawiska pogodowe i krytyczne zmiany w systemach ziemskich są kluczowym wyzwaniem długoterminowym.

- Dwie trzecie światowych ekspertów przewiduje, że w ciągu najbliższej dekady ukształtuje się wielobiegunowy i rozdrobniony porządek świata.

- Raport zwraca uwagę, że globalna współpraca w sprawach pilnych może okazać się niewystarczająca, co będzie wymagało zmiany podejścia i nowych rozwiązań.

Najnowsza edycja Global Risks Report, opracowanego przez Światowe Forum Ekonomiczne, ostrzega przed globalnym krajobrazem zagrożeń, w którym postęp w rozwoju ludzkości jest powoli ograniczany, pozostawiając państwa i jednostki podatne na nowe i odradzające się zagrożenia. Na tle systemowych zmian dotyczących władzy, klimatu, technologii i demografii, globalne zagrożenia będą zmniejszać zdolność adaptacyjną świata.

Autorzy raportu wskazują, że obecna współpraca międzynarodowa w palących sprawach może być niewystarczająca, co będzie skutkować potrzebą zmiany podejścia do kwestii zagrożeń. Dwie trzecie światowych ekspertów przewiduje, że w ciągu następnej dekady ukształtuje się wielobiegunowy lub rozdrobniony porządek świata, w którym średnie i wielkie mocarstwa będą rywalizować i ustalać, a także egzekwować nowe zasady i normy.

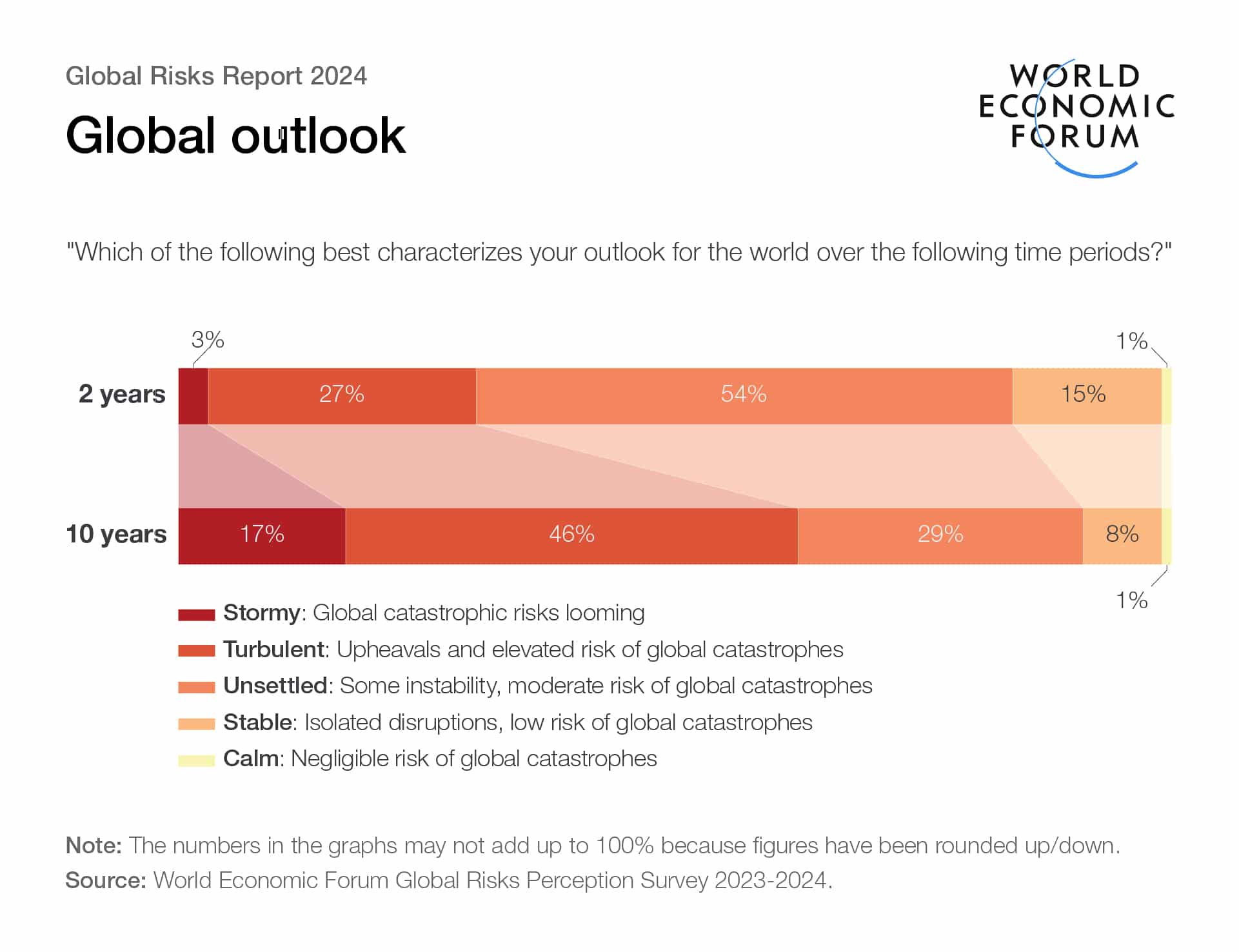

Raport, opracowany we współpracy z Marsh McLennan i Zurich Insurance Group, został przygotowany na podstawie analizy opinii ponad 1.400 światowych ekspertów ds. ryzyka, decydentów i liderów branżowych. Wyniki badania przeprowadzonego we wrześniu 2023 r. wskazują na negatywne wizje dla świata w krótkiej perspektywie, które mają pogorszyć się w dłuższym okresie czasu. Podczas gdy 30% ekspertów spodziewa się zwiększonego ryzyka globalnych katastrof w ciągu dwóch lat, prawie dwie trzecie przewiduje, że będzie ono wzrastać na przestrzeni najbliższych 10 lat.

„Niestabilny porządek świata, charakteryzujący się polaryzującymi narracjami i brakiem bezpieczeństwa, skutki ekstremalnych warunków pogodowych oraz niepewność gospodarcza przyspieszają rozprzestrzenianie się zagrożeń – w tym dezinformacji. Światowi przywódcy muszą wspólnie stawić czoła krótkoterminowym kryzysom oraz budować bardziej odporną, zrównoważoną i sprzyjającą włączeniu przyszłość” – podsumowuje wyniki raportu Saadia Zahidi, Managing Director, Światowe Forum Ekonomiczne.

Wzrost dezinformacji i konfliktów

Obawy związane z utrzymującym się kryzysem kosztów utrzymania i zagrożeniami związanymi z dezinformacją opartą na sztucznej inteligencji oraz polaryzacją społeczeństwa zdominowały prognozy ryzyka na 2024 rok. Fałszywe informacje w połączeniu z niepokojami społecznymi będą w centrum uwagi w związku ze zbliżającymi się wyborami w kilku głównych gospodarkach. Międzypaństwowe konflikty zbrojne będą stanowić jedne z pięciu największych problemów w perspektywie kolejnych dwóch lat. Obecne napięcia geopolityczne naruszające odporność społeczną będą powodować dalsze rozprzestrzenianie się konfliktów.

Niepewność gospodarcza i spowolnienie rozwoju

Najbliższe lata będą naznaczone utrzymującą się niepewnością gospodarczą oraz rosnącymi różnicami w rozwoju gospodarczym i technologicznym. Ograniczone możliwości ekonomiczne zajmują szóste miejsce w rankingu zagrożeń w perspektywie dwuletniej. W dłuższym okresie czasu, bariery ekonomiczne mogą się nasilać, powodując odcięcie dużych segmentów populacji od możliwości ekonomicznych. Kraje narażone na konflikty lub podatne na zagrożenia klimatyczne mogą być coraz bardziej odizolowane od inwestycji, technologii i związanych z nimi miejsc pracy. W przypadku braku dostępności bezpiecznych źródeł utrzymania, jednostki będą bardziej podatne na przestępczość, militaryzację lub radykalizację.

Planeta w niebezpieczeństwie

Zagrożenia środowiskowe nadal dominują w krajobrazie ryzyka we wszystkich ramach czasowych. Dwie trzecie światowych ekspertów obawia się ekstremalnych zjawisk pogodowych w 2024 roku. Ekstremalne zjawiska pogodowe, krytyczne zmiany w systemach ziemskich, utrata różnorodności biologicznej i załamanie ekosystemów, niedobory zasobów naturalnych i zanieczyszczenie środowiska stanowią pięć z 10 najpoważniejszych zagrożeń, z którymi przyjdzie nam się zmierzyć w ciągu następnej dekady. Badani eksperci nie są natomiast zgodni co do pilności tych zagrożeń – np. respondenci z sektora prywatnego uważają, że większość ryzyk środowiskowych zmaterializuje się w dłuższym okresie czasu.

Reagowanie na zagrożenia

Raport wzywa liderów do ponownego przemyślenia działań mających na celu przeciwdziałanie globalnym zagrożeniom. Autorzy publikacji zalecają skupienie globalnej współpracy na szybkim budowaniu barier dla najbardziej szkodliwych ryzyk, poprzez np. tworzenie umów dotyczących włączenia sztucznej inteligencji do procesu podejmowania decyzji w przypadku konfliktów. Raport analizuje również inne rodzaje działań, takie jak wzmocnienie odporności jednostek i państw poprzez prowadzenie kampanii edukacyjnych koncentrujących się na zdobywaniu umiejętności cyfrowych w zakresie dezinformacji, a także wsparcie i promocja badań w dziedzinie modelowania klimatu i technologii, które przyspieszą transformację energetyczną, przy wspólnym udziale sektora publicznego i prywatnego.

Artur Grześkowiak – Prezes Marsh Polska, Co-CEO Marsh McLennan w Regionie CEE podkreśla: „W skali globalnej wśród najważniejszych zagrożeń dla biznesu dominują ryzyka gospodarcze, obejmujące m.in.: pogorszenie koniunktury gospodarczej, inflację, niedobór siły roboczej i/lub talentów, zakłócenia dostaw energii oraz dług publiczny. Wśród pięciu kluczowych ryzyk w Polsce znalazły się: inflacja, pogorszenie koniunktury gospodarczej (np. recesja, stagnacja); międzypaństwowy konflikt zbrojny; przypadkowe lub zamierzone użycie broni biologicznej, chemicznej lub nuklearnej oraz dług publiczny. Warto zwrócić także uwagę na ryzyka długoterminowe (w perspektywie najbliższych 10 lat), które koncentrują się wokół: klimatu (konieczność łagodzenia zmian, wykorzystanie rozwiązań geoinżynieryjnych); zaawansowanych technologii (regulacje, wykorzystane sztucznej inteligencji, nierówności związane z wykorzystaniem technologicznej przewagi przez niektóre państwa); rynku pracy (wyzwania związane ze zmianami strukturalnymi – zapotrzebowanie na umiejętności oraz konieczność sprostania nowym potrzebom, rozbieżności w zakresie przenoszenia stanowisk pracy i przekwalifikowywania się w wyniku wdrożenia sztucznej inteligencji), fali przestępczości (działania na czarnym rynku, cyberataki, modele biznesowe oparte na kryptowalutach i możliwości prania pieniędzy, wyzwania związane z korupcją, przestępczością państwową i powiązania pomiędzy grupami terrorystycznymi / przestępczymi a przywódcami reżimów politycznych)”.

„Przełom w dziedzinie sztucznej inteligencji radykalnie zmienił perspektywę ryzyka dla organizacji, wśród których wiele zmaga się z zagrożeniami wynikającymi z dezinformacji, dezintermediacji i strategicznych błędów w kalkulacjach. Jednocześnie firmy muszą na nowo definiować łańcuchy dostaw, które stają się coraz bardziej skomplikowane z powodu geopolityki i zmian klimatycznych oraz zagrożeń cybernetycznych ze strony rosnącej liczby złośliwych podmiotów. Poruszanie się po tym szybko zmieniającym się krajobrazie ryzyka będzie wymagało nieustannego skupienia się na budowaniu odporności na poziomie organizacyjnym, krajowym i międzynarodowym oraz ściślejszej współpracy między sektorem publicznym i prywatnym” – komentuje Carolina Klint, Chief Commercial Officer, Europe, Marsh McLennan.

„Świat doświadcza znaczących transformacji spowodowanych sztuczną inteligencją, zmianami klimatycznymi, przesunięciami geopolitycznymi i przemianami demograficznymi. Znane ryzyka nasilają się i pojawiają się nowe, które stwarzają również możliwości. Wspólne i skoordynowane działania na arenie międzynarodowej odgrywają ważną rolę, ale to strategie lokalne mają kluczowe znaczenie dla zmniejszenia wpływu globalnych zagrożeń. Indywidualne działania obywateli, firm i krajów mogą przyczynić się do ograniczenia globalnego ryzyka, tworząc bardziej optymistyczny i bezpieczny świat” – dodaje John Scott, Head of Sustainability Risk, Zurich Insurance Group.

Marcin Zimowski, Dyrektor Biura Marsh w Poznaniu, Lider Praktyki Energetyki Wiatrowej, dodaje „W ubiegłorocznym raporcie uwaga ekspertów skupiała się głównie na ryzykach środowiskowych – aż pięć z dziesięciu najważniejszych zagrożeń dotyczyło tego obszaru. W tym roku wyzwania te zostały przykryte przez niebezpieczeństwa związane z rozwojem nowych technologii oraz sytuacją ekonomiczną na świecie. Nie oznacza to, że tradycyjne zagrożenia, jakie stwarza natura, straciły na znaczeniu. Ryzyko ekstremalnych zjawisk pogodowych zajmuje drugą pozycję wśród krótkoterminowych zagrożeń, a w perspektywie długoterminowej awansowało na miejsce pierwsze. Eksperci wskazują na dominującą rolę szeroko pojętych ryzyk środowiskowych w ciągu 10 lat – zajmują one cztery pierwsze miejsca w rankingu zagrożeń (podobnie jak w roku ubiegłym) i stanowią połowę z pierwszej dziesiątki tego zestawienia. Warto dodać, że w tej edycji raportu po raz pierwszy wymieniono zanieczyszczenie środowiska jako jedno z kluczowych źródeł ryzyka w najbliższej, jak i bardziej odległej przyszłości”.

Krzysztof Nowak, Prezes Mercer Polska, podsumowuje kluczowe wyzwania społeczne: „System emerytalny w Polsce boryka się z negatywnymi zjawiskami demograficznymi i niskim poziomem emerytur, zwłaszcza w przypadku kobiet. Na polskim rynku pracy nadal występuje niska aktywność zawodowa osób powyżej 50 roku życia. Dodatkowo, wysokość wynagrodzeń jest istotnym problemem dla polskich pracowników i pracodawców, którzy muszą sprostać presji wzrostu płac przy jednoczesnym utrzymaniu konkurencyjności. Wzrastający deficyt pracowników jest również odczuwalny, zwłaszcza w sektorach wymagających wysokiego poziomu wykształcenia i talentów, takich jak branża IT i sektor usług wspólnych. Kluczowe wyzwanie w najbliższej przyszłości będzie stanowić również implementacja Dyrektywy o Transparentności Wynagrodzeń, która istotnie zmieni relacje pracownicze w Polsce. Jednocześnie wysoka inflacja w naszym kraju generuje zagrożenia, które pomogą powodować zróżnicowanie dochodów i pogłębiać różnice społeczne”.

Małgorzata Splett, FINPRO & Cyber Leader w Regionie CEE, Marsh: „Wyzwania związane z cyberbezpieczeństwem utrzymują się niezmiennie w czołówce zagrożeń wskazanych w tegorocznym Global Risks Report. Popularność zyskuje coraz bardziej powszechne wykorzystanie systemów sztucznej inteligencji (AI), co rodzi szanse, jak i zagrożenia. Z jednej strony sztuczna inteligencja może wspierać i rozwijać nowoczesne cyberbezpieczeństwo, z drugiej hakerzy mogą ją wykorzystywać do własnych celów. Tendencja ta jedynie pozytywnie wpłynie na rynek ubezpieczeń cybernetycznych, których rozwój już teraz jest bardzo dynamiczny. Trend ten będzie wzmacniany przez korzystniejsze ceny cyber polis, większą pojemność dostępną na rynku i oferowane rozszerzenia ochrony ubezpieczeniowej”.