Szykują się niezwykle zacięte wybory prezydenckie w USA – wyniki sondaży sugerują, że szanse obojga kandydatów na zwycięstwo są właściwie takie same. Jak wyniki mogą wpłynąć na rynek walutowy? Uważamy, że pod rządami Harris – niezależnie od wyniku wyborów do Kongresu – dolar byłby przynajmniej nieznacznie słabszy. Z kolei po wyborze Trumpa może zyskać. Osłabiłyby się za to waluty ryzykowne i wzrosłaby zmienność.

Kluczowe punkty:

- Sondaże sugerują, że szanse Harris i Trumpa na wygraną są bardzo zbliżone.

- Harris prowadzi w swing states, rynki są podzielone 50/50.

- Kongres ma być podzielony. Nastąpić ma zwrot o 180° względem midterms z 2022 r.

- Harris opowiada się za wyższymi podatkami i ekspansją fiskalną.

- Trump chce wprowadzić niższe podatki i wysokie cła importowe.

- Wygrana Trumpa naszym zdaniem byłaby pozytywna dla dolara, negatywna dla walut EM.

- Postawa Trumpa wobec dolara zaciemnia perspektywy dla rynku FX.

Nieco zaskakująca, choć zapewne nieunikniona, rezygnacja prezydenta Joe Bidena w lipcu zwiększyła niepewność dotyczącą wyborów. W przeciwieństwie do Bidena, który pozostawał w tyle za Donaldem Trumpem zarówno w ogólnokrajowych sondażach, jak i w ankietach w wielu swing states, Kamala Harris wydaje się mieć obecnie niewielką przewagę w nadchodzącym głosowaniu 5 listopada. Biorąc jednak pod uwagę brak trafności wcześniejszych sondaży, szczególnie dotyczących wyborów w 2016 i 2020 r., i wysoką liczbę niezdecydowanych, wynik tegorocznych wyborów jest równie trudny do przewidzenia jak rzut monetą.

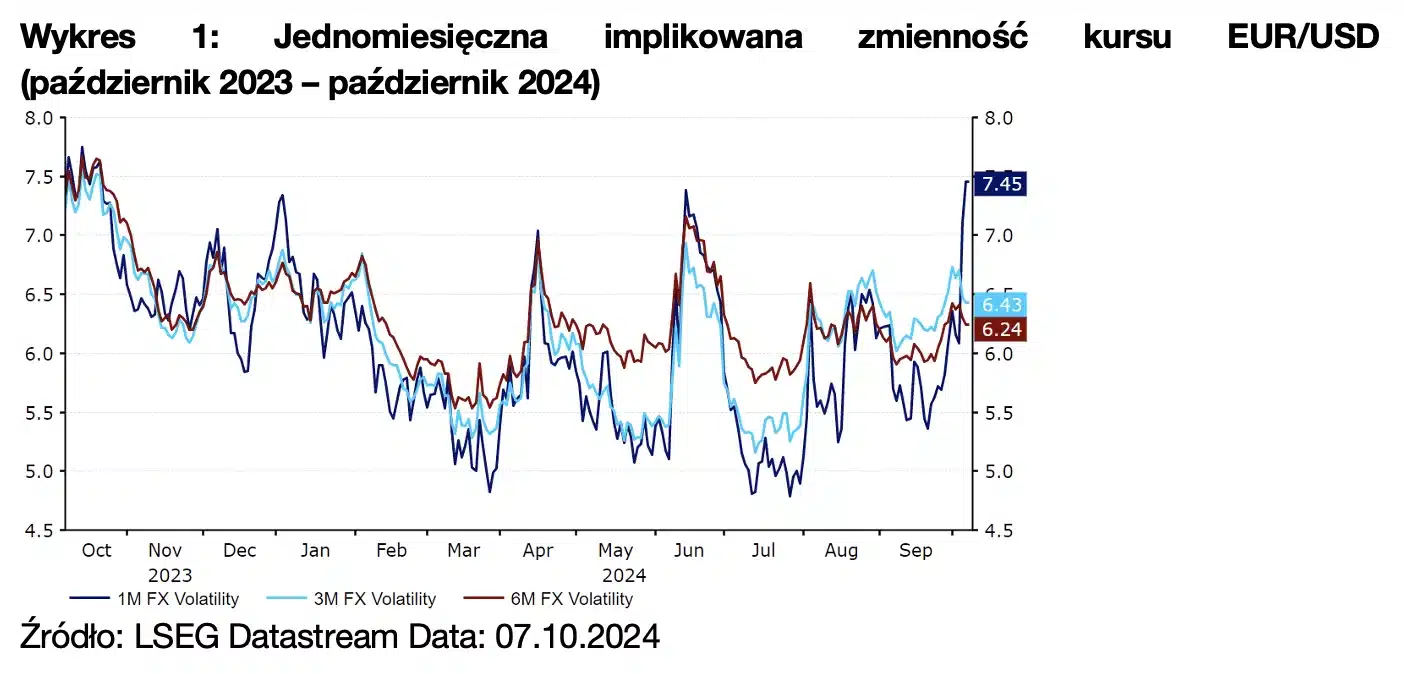

Rynki finansowe jak dotąd reagują na polityczną niepewność w ograniczonym zakresie. Jednomiesięczna implikowana zmienność kursu EUR/USD wzrosła w oczekiwaniu na głosowanie, jednak zaledwie do maksimów z połowy czerwca i poziomu tylko nieznacznie wyższego niż w ostatnim czasie. Spodziewamy się, że inwestorzy mogą nałożyć większą premię od ryzyka w miarę zbliżania się dnia wyborów, szczególnie jeśli sondaże w dalszym ciągu nie będą wskazywać zwycięzcy lub wzrośnie momentum kampanii Trumpa. Niejasny pozostaje również wpływ wyniku głosowania na waluty, w szczególności wygranej Trumpa i pełnego przejęcia rządów przez Republikanów. Może to doprowadzić do większego niepokoju na rynku bliżej wyborów.

Wykres 1: Jednomiesięczna implikowana zmienność kursu EUR/USD

(październik 2023 – październik 2024)

Źródło: LSEG Datastream Data: 07.10.2024

Kto obecnie wysuwa się na prowadzenie w sondażach i jak wybory mogą wpłynąć na politykę USA oraz waluty? Poniżej przedstawiamy nasze przemyślenia.

Kto według sondaży zwycięży w listopadowych wyborach?

Długo wyczekiwana wrześniowa debata telewizyjna pomiędzy kandydatami – pierwsza i ostatnia – zdaniem rynku przechyliła nieznacznie szalę na korzyść Harris. Ma ona jednak tylko minimalną przewagę zarówno w ogólnokrajowych, jak i w stanowych sondażach. W krajowym sondażu RealClearPolitics Harris ma obecnie poparcie 49,1% w głosowaniu powszechnym, Trump zaś 46,9%. Jest to spora zmiana względem końca kampanii Bidena, kiedy to Trump miał przewagę wynoszącą ok. 3 pp.

Wykres 2: Sondażowe wyniki wyborów prezydenckich w USA

(październik 2023 – październik 2024)

Źródło: LSEG Datastream Data: 07.10.2024

Według ankieterów Pew Research Center najważniejszą kwestią dla zarejestrowanych głosujących pozostaje stan amerykańskiej gospodarki (81% względem 79% w 2020 r.), w dalszej kolejności są to opieka zdrowotna (65%), nominacje do Sądu Najwyższego (63%), polityka zagraniczna (62%), przestępstwa z użyciem przemocy (61%) oraz imigracja (61%). Wydaje się, że Harris ma przewagę na płaszczyznach takich jak opieka zdrowotna, kwestie związane z rasą i zjednoczeniem kraju. Siła Trumpa tkwi w kwestiach gospodarki, imigracji i spraw zagranicznych, jedną z największych słabości jego kampanii prezydenckiej wydaje się zaś postawa Republikanów wobec aborcji.

Prezydent nie jest jednak wybierany w głosowaniu powszechnym i zdarzało się, że kandydat cieszący się mniejszym poparciem zwyciężał w wyborach elektoralnych – jak w przypadku wygranej Trumpa w 2016 r. W amerykańskim systemie wyborczym każdy stan ma na podstawie liczby ludności przypisaną daną liczbę elektorów. W każdym stanie, z wyjątkiem Maine i Nebraski, kandydat z największą liczbą głosów otrzymuje wszystkie miejsca na zasadzie „zwycięzca bierze wszystko”. Do odniesienia zwycięstwa wymagane jest zdobycie ponad połowy głosów, czyli co najmniej 270.

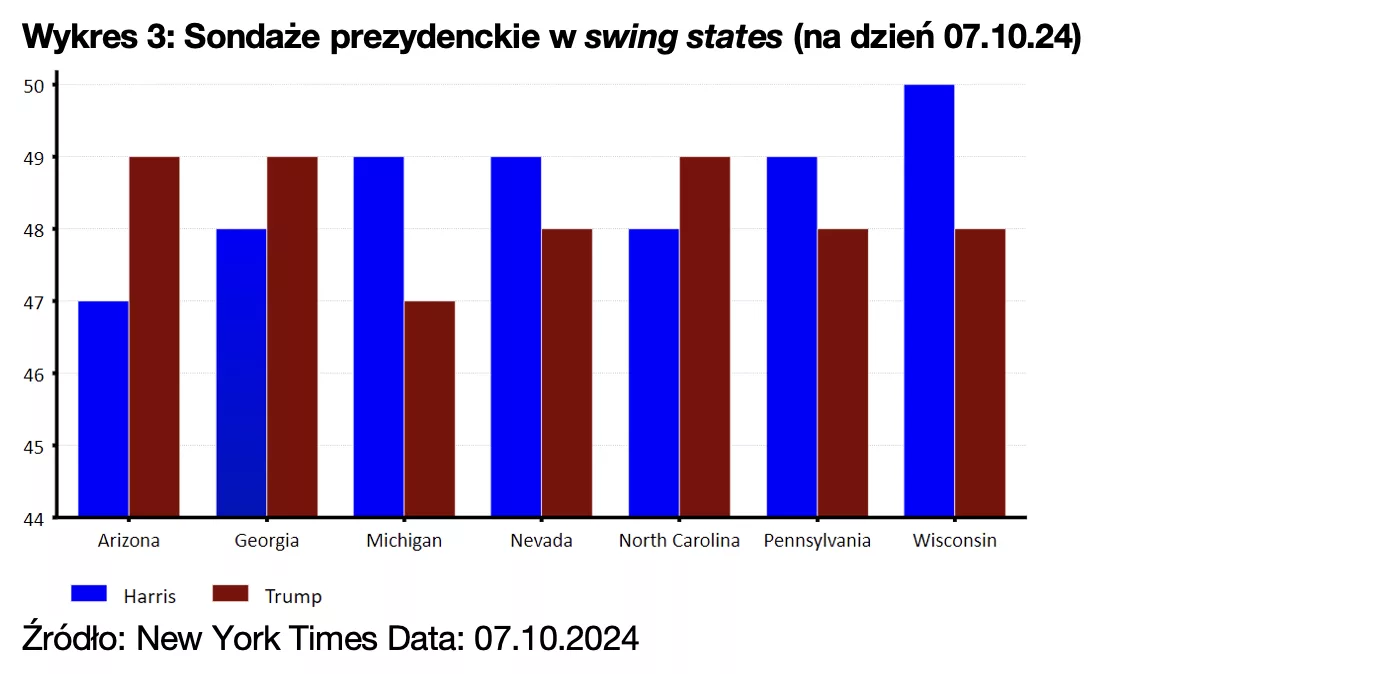

Wyniki w większości stanów wydają się przesądzone, wybory będą więc jak zawsze zależały od wygranych w kilku swing states, którymi w tym roku wydają się Arizona, Georgia, Michigan, Nevada, Karolina Północna, Pensylwania i Wisconsin. Zgodnie z ostatnimi sondażami Harris ma nieznaczną przewagę wynoszącą nie więcej niż 2 pp. w czterech z siedmiu wymienionych stanów. Pokrywa się to z sondażem 270toWin, zgodnie z którym Demokraci są na prowadzeniu w Michigan (58,3%), Nevadzie (60,8%), Pensylwanii (55,3%) i Wisconsin (57,3%), Republikanie zaś są na drodze do przejęcia kontroli w Arizonie (58,9%), Georgii (58,3%) i Karolinie Północnej (59,3%).

Wykres 3: Sondaże prezydenckie w swing states (na dzień 07.10.24)

Źródło: New York Times Data: 07.10.2024

Zgodnie ze wspomnianym modelem od 270toWin Demokraci powinni zdobyć 276 głosów, Republikanie zaś 262. Choć to dostatecznie dużo, by Kamala Harris wygrała wybory, niewiele musiałoby się zmienić względem tych projekcji, by prezydentem został ponownie Donald Trump. Wystarczyłoby, aby w Michigan (15 głosów elektorskich), Pensylwanii (19) lub Wisconsin (10) zamiast Demokratów wygrali Republikanie (zakładając zgodny z oczekiwaniami wynik w pozostałych stanach).

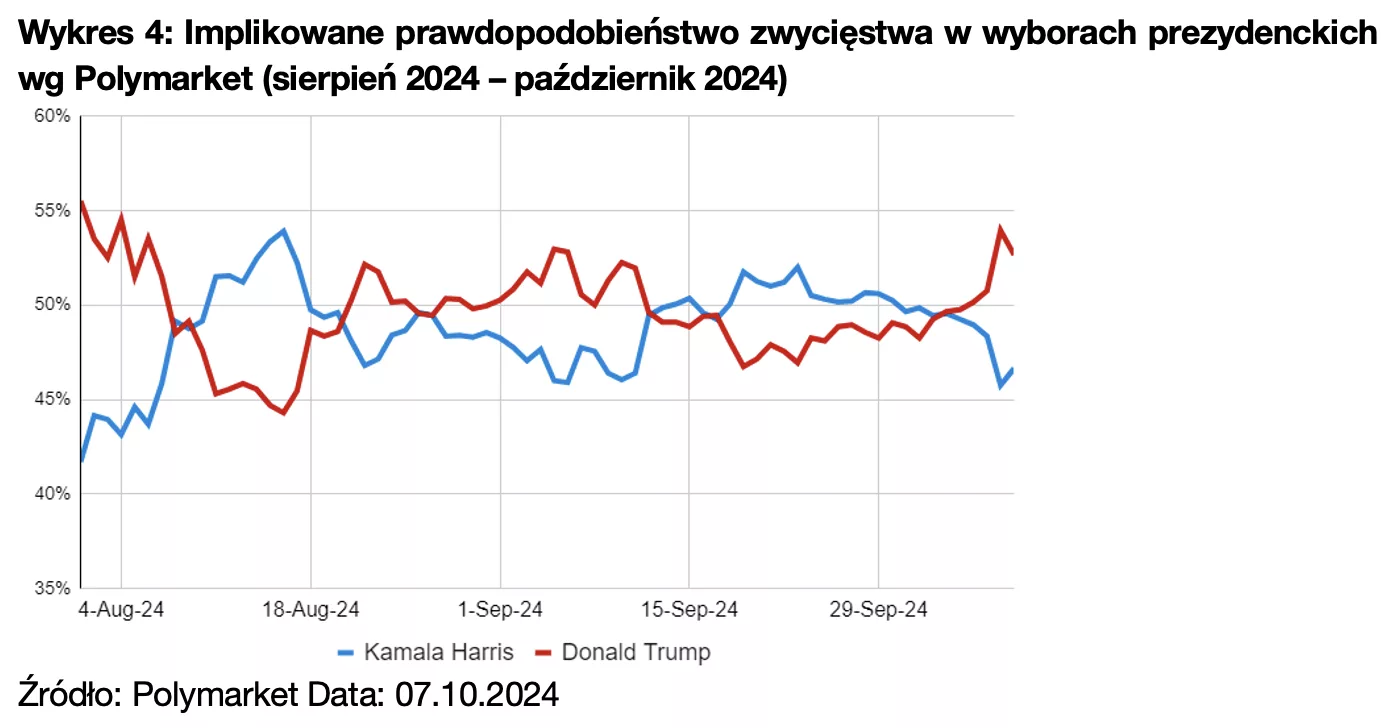

Bukmacherzy przypisują obecnie Harris i Trumpowi równe szanse wygranej. PredictIt, jeden z preferowanych przez nas barometrów wydarzeń politycznych, wskazuje na kandydatkę Demokratów (53% do 51%), a sytuacja ta nie zmienia się od końca lipca. Podobny model od Polymarket daje jednak nieznaczną przewagę Trumpowi (52,8% vs. 46,4%). Warto przy tym pamiętać, że sondaże mają na koncie niedoszacowania poparcia dla Republikanów – było tak w przypadku ośmiu z ostatnich jedenastu wyborów. Rzeczywisty wynik Trumpa był lepszy zarówno w 2016 (+4,2 pp.), jak i 2020 r. (+3,2 pp.). Zobaczymy, czy zmiany wprowadzone od tamtego czasu przez ankieterów korygują te błędy. Podejrzewamy, że do pewnego stopnia tak, ale nie można mieć co do tego pewności.

Wykres 4: Implikowane prawdopodobieństwo zwycięstwa w wyborach prezydenckich wg Polymarket (sierpień 2024 – październik 2024)

Źródło: Polymarket Data: 07.10.2024

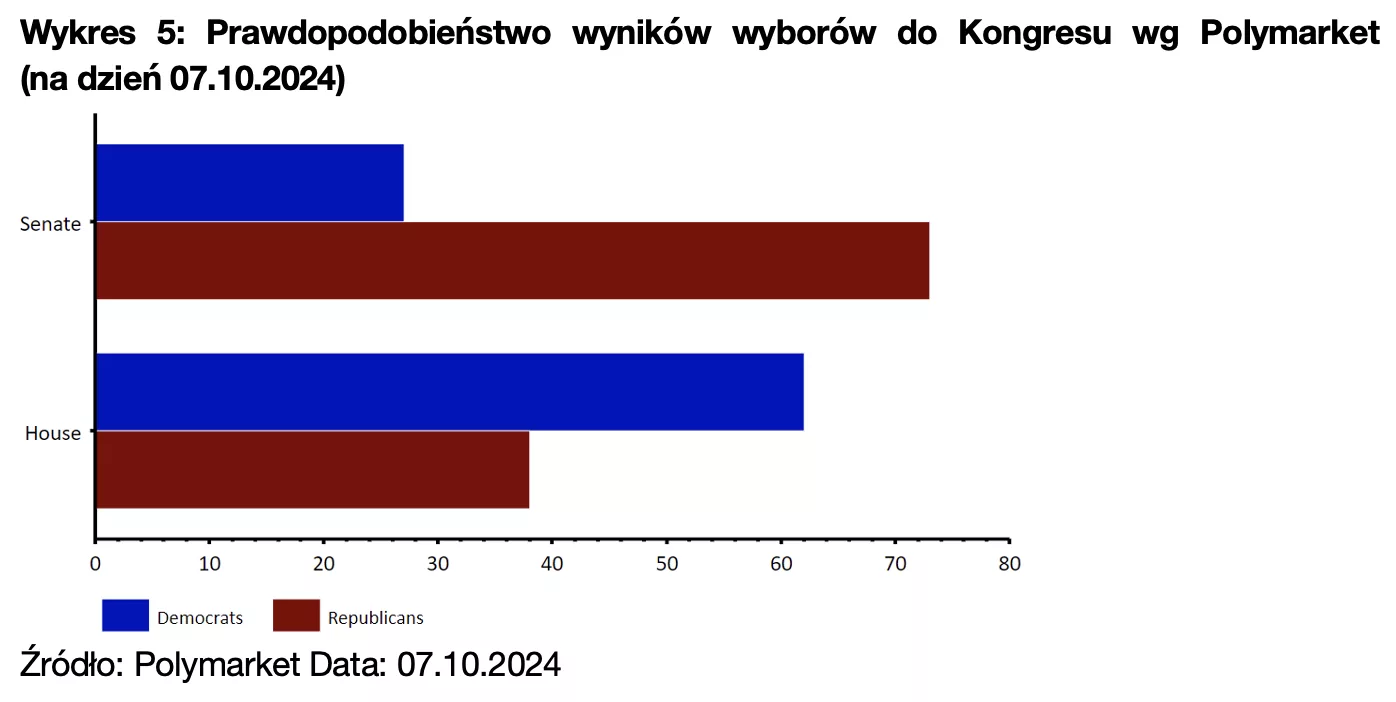

Amerykanie wybierać będą również skład Kongresu, czyli amerykańskiego parlamentu, składającego się z Izby Reprezentantów i Senatu. Do obsadzenia będą wszystkie 435 miejsc w Izbie i 34 ze 100 miejsc w Senacie. Jak zawsze będzie to również bardzo istotne dla reakcji rynku, od składu Kongresu zależeć będzie bowiem zdolność prezydenta i jego partii do ustanowienia zmian politycznych. Polymarket wskazuje obecnie na impas, w którym Demokraci (63%) przejmują Izbę, zaś Republikanie (72%) Senat, co byłoby zmianą o 180° względem wyborów śródokresowych (midterms) z 2022 r.

Wykres 5: Prawdopodobieństwo wyników wyborów do Kongresu wg Polymarket

(na dzień 07.10.2024)

Źródło: Polymarket Data: 07.10.2024

Podzielony Kongres, w którym Demokraci przejmą Izbę, a Republikanie Senat – lub odwrotnie – wywołałby zapewne bardziej ograniczoną reakcję walut w obu kierunkach. W tych scenariuszach większość postulatów przedstawionych przez Harris lub Trumpa będzie zapewne złagodzona lub trudna do przeforsowania. Wyjątek stanowią działania dotyczące polityki zagranicznej, będące w pełni w ręku prezydenta – w przypadku zwycięstwa Trump nie musi zdawać się na kontrolę Kongresu przez Republikanów, by wprowadzić swoje plany celne.

W rzadkich przypadkach Kongres jest w całości kontrolowany przez partię, z której nie wywodzi się prezydent, co jeszcze bardziej utrudnia wprowadzanie zmian politycznych. Choć taki polityczny pat zdarza się po wyborach śródokresowych, ostatnim przypadkiem, gdy doszło do tego po wyborach prezydenckich, była wygrana George’a H.W. Busha w 1989 r.

Jakie implikacje polityczne niosą wybory?

Kamala Harris (Demokraci)

Zapewne najbardziej znaczącą dla rynków zmianą polityczną podczas prezydentury Kamali Harris – jeśli jej propozycje przeszłyby przez Kongres – byłyby wyższe niż pod władzą Trumpa podatki. Podczas swojej kampanii Harris przedstawiła plan podniesienia podatku dla przedsiębiorstw z 21% do 28%, a podatku od zysków kapitałowych z 20% do 28% (stawka ta byłaby jednak znacznie niższa od proponowanych przez Bidena 39,6%). Podatek dochodowy niemal by się nie zmienił, poza niewielkim wzrostem z 37% do 39,6% dla najwyższego progu, czyli Amerykanów zarabiających powyżej 400 000 USD rocznie, którym podniesiono by również składki zdrowotne.

Polityka fiskalna w dalszym ciągu byłaby ekspansywna – Harris przedstawiła plany zwiększenia inwestycji w nieruchomości mieszkalne, edukację i infrastrukturę. Zgodnie z analizą Uniwersytetu Pensylwanii (Penn-Wharton Budget Model) doprowadziłoby to w ciągu najbliższej dekady do zwiększenia wydatków o 2,3 bln USD oraz zwiększenia deficytu pierwotnego o 1,2 bln USD (2 bln, jeśli weźmie się pod uwagę oczekiwany spadek aktywności gospodarczej). Choć powyższe z pewnością nie rozwiąże to problemu USA z długiem, model przewiduje znacznie pokaźniejsze, bo o 5,8 bln USD, zwiększenie deficytu pod rządami Trumpa – a należy zaznaczyć, że szacunki nie biorą pod uwagę części jego ostatnich propozycji.

W kontekście polityki zagranicznej Harris popiera postawę Bidena wobec Chin i wysiłki mające na celu ograniczenie eksportu półprzewodników do tego kraju. Oziębłe stosunki między USA a największą azjatycką gospodarką zapewne się nie zmienią, protekcjonizm będzie jednak znacznie mniejszy niż w przypadku Trumpa, a wszelkie cła nie będą tak wysokie. Harris zobowiązała się również do dalszego wspierania Ukrainy „tak długo, jak będzie trzeba”, nie pozostawiając przy tym wątpliwości dotyczących członkostwa USA w NATO.

Donald Trump (Republikanie)

Druga kadencja Donalda Trumpa w Białym Domu zwiastowałaby powrót do wielu reform, które wprowadził po wygranej w 2016 r. W kontekście krajowym Trump mógłby próbować przedłużyć swoją reformę podatkową z 2017 r. (Tax Cuts and Jobs Act) – obecnie obowiązuje ona do 2025 r. – co zapewniłoby utrzymanie stałego podatku dla przedsiębiorstw na poziomie 21%. Przedstawił on również plany rozszerzenia odpisu podatku na dzieci oraz zwolnienia z podatków od składek na ubezpieczenie społeczne i dochodu z napiwków, co oznaczałoby zmniejszenie wpływów z podatków o ok. 10,5 mld USD – uchwalenie ich w takiej postaci jest mało prawdopodobne, nawet jeśli Republikanie będą kontrolować Kongres.

Spodziewalibyśmy się powrotu do podejścia „America First”, które charakteryzowało pierwszą kadencję Trumpa. Powtórzył on swoje zobowiązanie do wprowadzenia min. 10% cła na produkty importowane z większości krajów, by promować amerykańską produkcję i zwiększyć wpływy z podatków. Nie szacuje się jednak, by w krajowym budżecie wyrównało to straty spowodowane rozszerzeniem cięć krajowych podatków. Trump planuje również zakończenie niesprawiedliwych jego zdaniem taktyk handlowych poprzez nałożenie co najmniej 60% cła na towary z Chin. Prawdopodobnie pojawiłyby się wątpliwości dotyczące członkostwa USA w NATO, zwiększyły zagrożenia dla bezpieczeństwa Europy, a część jej produkcji przemysłowej przeniosłaby się na drugą stronę Atlantyku, co stanowiłoby pewne ryzyko dla europejskiej gospodarki i euro.

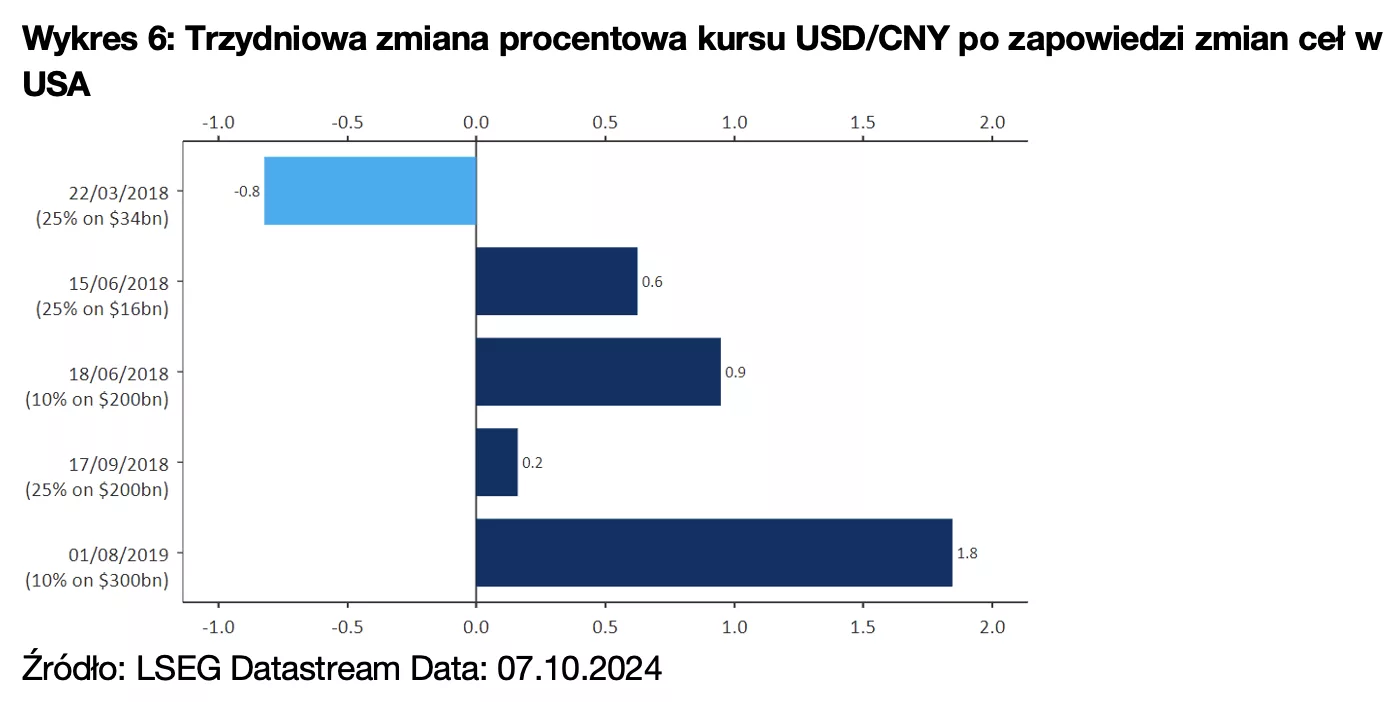

Wykres 6: Trzydniowa zmiana procentowa kursu USD/CNY po zapowiedzi zmian ceł w USA

Źródło: LSEG Datastream Data: 07.10.2024

Jak wyniki wyborów mogą wpłynąć na rynek walutowy?

Jak wspomnieliśmy, dotychczasowa reakcja rynków finansowych na nadchodzące wybory była stosunkowo ograniczona, z pewnością ulegnie to jednak zmianie bliżej dnia głosowania, szczególnie jeśli sondaże będą w dalszym ciągu wskazywać na remis. Rynki nie lubią niepewności, a perspektywa rzutu monetą między dwojgiem kandydatów, gdy Amerykanie będą oddawać głosy, spowoduje prawdopodobnie wzrost zmienności i awersji do ryzyka – w kontekście rynku walutowego standardowo oznacza to silniejszego dolara. Będziemy obserwować zarówno poziomy implikowanej zmienności, czyli szacunki przyszłych fluktuacji, jak i risk reversals, które dzięki mierzeniu różnicy w implikowanej zmienności opcji kupna i sprzedaży są miernikiem kierunkowym.

Kamala Harris (Demokraci)

Byłby to z pewnością scenariusz odznaczający się mniejszą niepewnością. Oznaczałby w dużej mierze kontynuację dotychczasowego status quo w kontekście polityki krajowej i zagranicznej, przy jednoczesnych naciskach Harris na podniesienie podatków po wygaśnięciu w 2025 r. reformy Trumpa. Uważamy, że perspektywa wyższych podatków byłaby dla dolara nieznacznie negatywna, inwestorzy spodziewają się bowiem gorszych wyników amerykańskiej gospodarki oraz niższej inflacji i stóp procentowych Fedu niż pod rządami Trumpa. Rynki wyceniałyby również mniejszy protekcjonizm i wyższy globalny wzrost, szczególnie w Azji, co również mogłoby być dla dolara niekorzystne ze względu na jego status safe haven.

Uważamy, że waluty rynków wschodzących, szczególnie azjatyckie, które są ściśle powiązane z chińską gospodarką (głównie won południowokoreański, baht tajski i ringgit malezyjski), nieznacznie by zyskały. Waluty europejskie również prawdopodobnie doświadczyłyby aprecjacji w związku z niższymi obawami o bezpieczeństwo kontynentu – Harris zobowiązała się do dalszego wspierania Ukrainy i sojuszników z NATO. Zmienność rynkowa byłaby niższa, biorąc pod uwagę uniknięcie nieobliczalnego i chaotycznego stylu przewodzenia Trumpa.

Donald Trump (Republikanie)

Sądzimy, że nacisk Trumpa na obniżenie podatków mógłby prowadzić w krótkim terminie do zwiększenia rozporządzalnego dochodu i większych wydatków konsumenckich. Jeśli Trump miałby możliwość przeforsowania swoich propozycji przez Kongres, wzrost gospodarczy mógłby być początkowo silniejszy. Wyższy popyt konsumencki i gwałtownie rosnący pierwotny deficyt doprowadziłyby jednak prawdopodobnie do wyższej inflacji w USA, co ostatecznie byłoby negatywne dla wzrostu w średnim terminie. Sytuacja mogłaby ulec pogorszeniu przez jego plany celne, które zwiększyłyby ceny importowanych towarów. Trump planował również rozprawienie się z nieposiadającymi dokumentów pracownikami, a jego propozycja deportowania 15–20 mln migrantów mogłaby być szczególnie problematyczna dla sektora rolniczego.

Jednocześnie jesteśmy zdania, że wygrana Trumpa byłaby dla dolara pozytywna. Choć perspektywa wyższej inflacji w USA mogłaby mieć negatywne konsekwencje dla wzrostu w średnim terminie, uważamy, że rynki zareagowałyby przede wszystkim wyceną wyższych docelowych stóp procentowych Fedu. Zwiększone ryzyko spowolnienia globalnego wzrostu, spowodowane amerykańskim protekcjonizmem, oraz geopolityczne również mogłyby prowadzić do obniżenia apetytu na ryzyko i zwiększonych przepływów do safe haven, takich jak dolar.

Sądzimy, że waluty rynków wschodzących, szczególnie azjatyckie, doświadczyłyby wyprzedaży, jako że inwestorzy przygotowywaliby się na wyższe stopy procentowe w USA, większy protekcjonizm, bardziej wahliwą politykę zagraniczną i słabszy wzrost gospodarczy w Chinach. Naszym zdaniem straciłyby również waluty europejskie – ze względu na niepewność dotyczącą NATO, wyższe cła i reshoring. Zmienność rynkowa byłaby bez wątpienia wyższa niż w przypadku rządów Harris.

Czy Trump preferuje słabszego dolara?

Jedną z ważniejszych zagadek dla rynku jest postawa administracji Trumpa wobec amerykańskiej waluty. Zarówno Trump, jak i jego kandydat na wiceprezydenta J.D. Vance w przeszłości opowiadali się za słabszym dolarem, argumentując, że silna waluta ogranicza konkurencyjność amerykańskich firm na globalnym rynku. Nie jest jasne, czy dewaluacja dolara jest dla Trumpa priorytetem – podejrzewamy, że jest ona dość nisko na liście, biorąc pod uwagę, że w ostatnich miesiącach nie wypowiadał się na ten temat.

Nie wiadomo również, jak Trump chciałby ową politykę realizować i jesteśmy bardzo sceptyczni wobec tego, czy faktycznie mogłoby mu się to udać. Wszelkie próby osłabienia dolara miałyby oczywiście implikacje dla rynku walutowego i przedstawione przez nas powyżej poglądy na temat konsekwencji wyborów, szczególnie jeśli Trump próbowałby wpłynąć na niezależność Rezerwy Federalnej poprzez przekonywanie banku centralnego do obniżenia stóp procentowych lub dodruku dolarów.

Autor: Matthew Ryan, CFA – szef działu analiz rynkowych Ebury