Pomimo spadku wysokości dochodów najbogatszych Polaków rośnie wartość rynku dóbr luksusowych w Polsce. W ubiegłym roku wzrosła ona o 12,2% r/r, osiągając 42,4 mld zł, przy inflacji na poziomie 11,4% – wynika z raportu KPMG pt. „Rynek dóbr luksusowych w Polsce. Nowe wymiary luksusu”. Największym segmentem pozostają samochody premium i luksusowe, którego wartość osiągnęła 25 mld zł, co stanowi wzrost o 7,1% r/r. Największy wzrost (23,8%) r/r odnotował sektor luksusowych hoteli i SPA, którego wartość szacuje się na poziomie 5,8 mld zł. W 2023 roku Polska odpowiadała za blisko jedną trzecią wartości sprzedaży dóbr luksusowych w Europie Środkowo-Wschodniej.

113 tys. zł średnio miesięcznie zarabiają bogaci Polacy – spadły dochody najbogatszych

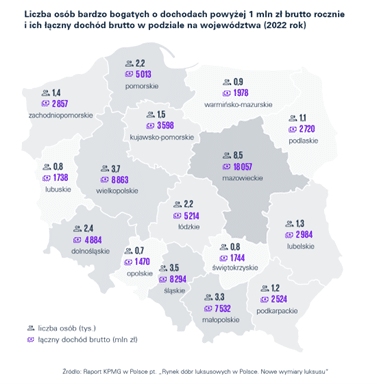

Rynek dóbr luksusowych kształtują możliwości nabywców. Na potrzeby raportu, spośród osób, które przekraczają drugi próg podatkowy wyróżniono następujące grupy: zamożni, czyli osoby o dochodach brutto powyżej 20 tys. zł brutto miesięcznie, bogaci, którzy zarabiają powyżej 50 tys. zł brutto miesięcznie, oraz bardzo bogaci, których miesięczne zarobki przekraczają kwotę 83,3 tys. zł brutto, co oznacza, że ich roczny dochód brutto przekracza 1 mln zł.

W Polsce w 2022 roku liczba osób przekraczających drugi próg podatkowy, czyli takich, których dochody były równe lub wyższe niż 120 tys. zł brutto w skali roku zwiększyła się o 51% r/r i wyniosła 1,5 mln osób. Ich zarobki osiągnęły wartość niemalże 376 mld zł[1], co stanowi wzrost o 9,6% r/r. Chociaż łączne zarobki osób przekraczających drugi próg podatkowy w 2022 roku w Polsce zwiększyły się, to nieco zmniejszyły się dochody grupy sklasyfikowanej na potrzeby raportu jako osoby zamożne, czyli zarabiającej przynajmniej 20 tys. zł brutto miesięcznie. Dochody powyżej 20 tys. zł brutto miesięcznie osiągnęło 441 tys. osób, co oznacza wzrost aż o 37,7% w porównaniu z rokiem poprzednim, natomiast łącznie zarobili oni niemalże 220 mld zł (-0,2% r/r). Osoby z tej grupy zarabiały w 2022 roku średnio 41,4 tys. zł miesięcznie.

Kolejną istotną grupą docelową dla producentów dóbr luksusowych są bogaci nabywcy, którzy na potrzeby raportu definiowani są jako osoby z zarobkami powyżej 50 tys. zł brutto miesięcznie. W 2022 roku w Polsce takich osób było nieco ponad 83,6 tys., co stanowi wzrost o 1% r/r, ale ich łączne dochody zmniejszyły się o 12,7%, do niespełna 114 mld zł. Najważniejszą grupą docelową dla firm z branży dóbr luksusowych pozostają osoby bardzo bogate, z zarobkami powyżej 1 mln złotych brutto rocznie. Grupa ta zmniejszyła się w ciągu 2022 roku o 4,6% do niecałych 35 tys. osób, a ich zarobki były niższe o 15,6% w porównaniu z rokiem 2021, osiągając wysokość 79 mld zł.

W każdej z opisywanych grup obniżyły się także średnie miesięczne dochody brutto. Osoby zamożne zarabiały średnio 41,4 tys. zł (-28% r/r), bogate 113,3 tys. zł (-14% r/r), a bardzo bogate 187,2 tys. zł (-11% r/r).

Obserwujemy nieustanny wzrost liczby osób zamożnych w Polsce. Jest to trend utrzymujący się nieprzerwanie od wielu lat. Co ciekawe, pomimo podwyższenia progu podatkowego, wzrosła liczba osób zarabiających ponad 120 tys. zł rocznie. Ten wzrost można wytłumaczyć m.in. wysoką inflacją i pokaźnymi podwyżkami płac. Dodatkowo, napływ do Polski także dobrze zarabiających obywateli Ukrainy, zatrudnionych w międzynarodowych korporacjach, również mógł przyczynić się do wspomnianego wzrostu. Warto odnotować spore zmniejszenie liczby osób, które w poprzednich latach opodatkowywały swoje dochody z działalności gospodarczej podatkiem liniowym w wysokości 19%. Można domyślać się, że nowe, atrakcyjne warunki rozliczania dochodów na zasadach ogólnych, takie jak wyższy próg podatkowy, znacząca kwota wolna od podatku czy możliwości korzystania ze wspólnych rozliczeń i ulg podatkowych, spowodowały zmianę sposobu opodatkowania właśnie na zasady ogólne. Ten trend może również dotyczyć osób dotychczas korzystających z opodatkowania tzw. ryczałtem ewidencjonowanym – mówi Andrzej Marczak, Partner, Szef Zespołu ds. PIT w KPMG w Polsce.

90 tys. Polaków dysponuje majątkiem netto przekraczającym 1 mln dolarów amerykańskich

Na koniec 2022 roku w Polsce mieszkało niespełna 90 tys. osób, które można określić mianem High Net Worth Individuals (HNWI), czyli których majątek liczony w aktywach netto wyniósł co najmniej 1 mln dolarów amerykańskich. Oznacza to spadek liczby takich osób w porównaniu z rokiem 2021 o prawie 10,5 tys., czyli o około 10% i powrót do poziomu odnotowanego w 2020 roku. Wśród 19 wybranych państw europejskich Polska w bezwzględnej liczbie HNWI wyprzedziła w 2022 roku jedynie Grecję i Czechy.

Spadek liczby najbogatszych Polaków, zaliczanych do kategorii HNWI wpisuje się w globalny trend i może być spowodowany aprecjacją dolara amerykańskiego w stosunku do złotego. Co ciekawe – także zgodnie ze światowymi tendencjami – o prawie 2% r/r zwiększyła się liczebność najbardziej zamożnej podgrupy w ramach tej kategorii, czyli osób których aktywa netto opiewają na więcej niż 50 mln dolarów. Po raz kolejny dowiedziono tezy, że „najbogatsi bogacą się najszybciej” – dodaje Andrzej Marczak, Partner, Szef Zespołu ds. PIT w KPMG w Polsce.

Ponadto, najnowsze dane NBP wskazują, że realna wartość majątku Polaków w 2023 roku, podobnie jak w roku poprzednim, spadła z powodu wysokiej inflacji – na koniec badanego okresu wyniosła ona 2 256 mld zł. Główną częścią zobowiązań Polaków niezmiennie były długoterminowe kredyty i pożyczki, których wartość wyniosła ponad 749 mld zł, co stanowiło 91,7% całkowitego zadłużenia. Nie uległa znaczącym zmianom struktura aktywów gospodarstw domowych Polaków. Zdecydowanie największą ich część obejmują depozyty, które na koniec 2023 roku były warte 1 239 mld zł i stanowiły blisko 40% aktywów. Ich stan w porównaniu z rokiem poprzednim powiększył się o 11,5%.

Łączna kwota depozytów i gotówki będących w posiadaniu Polaków jest bliska kapitalizacji wszystkich spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie. Jest to potencjał drzemiący w majątku Polaków i może być skierowany na inwestycje, które powinny go uchronić przed utratą wartości z powodu inflacji. A jak wynika z analizy KPMG, akcje spółek z sektora dóbr luksusowych zachowywały się jeszcze lepiej niż indeksy szerokiego rynku – komentuje Tomasz Wiśniewski, Partner w Zespole Wycen w KPMG w Polsce.

Struktura rynku dóbr luksusowych – wszystkie segmenty odrobiły straty spowodowane pandemią

Całkowita wartość rynku dóbr luksusowych w Polsce wzrosła w 2023 roku o 12,2% r/r, osiągając wartość 42,4 mld zł. Wszystkie analizowane w raporcie segmenty – tj. samochody, usługi hotelarskie i SPA, odzież i akcesoria, nieruchomości, alkohole, kosmetyki i perfumy oraz biżuteria i zegarki osiągnęły na koniec 2023 roku wartości wyższe niż przed pandemią.

Producentom samochodów premium i luksusowych przypadła w 2023 roku największa część rynku dóbr luksusowych w Polsce (59%) – jego wartość wyniosła 25 mld zł, co stanowi wzrost o 7,1% porównując z poprzednim rokiem. Nabywcy z Polski zarejestrowali o 22,2 tys. więcej samochodów z kategorii premium niż w poprzednim roku, co stanowi wzrost o 23,2% r/r. Pomimo niewielkiego udziału w rynku pod względem ilościowym (0,3%) i wartościowym (1,4%), samochody luksusowe również odnotowały wzrost sprzedaży o 5,6% r/r. Co ciekawe, na polskim rynku samochodów premium i luksusowych rośnie zainteresowanie pojazdami z napędem elektrycznym. Ich udział w ogólnej sprzedaży w latach 2022-2023 wzrósł z 5% do 8,1%. Szczególnie w segmencie marek premium samochody elektryczne zyskiwały na popularności.

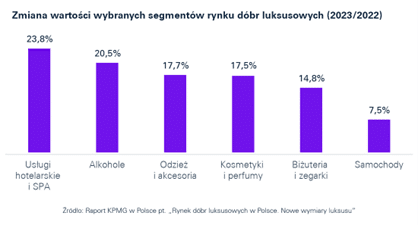

Rynek luksusowych obiektów hotelowych i SPA po raz pierwszy zajął drugie miejsce pod względem wartości sprzedanych usług, która w 2023 roku wzrosła o 23,8% w porównaniu rocznym, osiągając 5,8 mld zł.

Szacowana wartość rynku luksusowej odzieży i akcesoriów w Polsce w 2023 roku wyniosła 3,8 mld zł. W Polsce rynek luksusowej odzieży i akcesoriów zanotował wzrost wartości o 573 mln zł w 2023 roku, czyli 17,7% r/r. Niezmiennie, pod względem wartości rynku luksusowej odzieży i akcesoriów dominują ubrania (62,8%). Akcesoria i dodatki stanowią 20%, natomiast obuwie 17,2% rynku.

Wartość rynku nieruchomości premium i luksusowych w Polsce stale rośnie, mimo obecnego spowolnienia gospodarczego. W 2022 roku odnotowano wzrost na poziomie 9% r/r, a prognozy na 2023 rok sugerują dalsze zwiększenie o 15% r/r, co przekłada się na poziom 3,26 mld zł. Mimo, że Warszawa pozostaje głównym ośrodkiem rynku nieruchomości premium i luksusowych, Trójmiasto zyskuje coraz większe znaczenie w tym obszarze. 27% ofert luksusowych apartamentów koncentruje się właśnie w Trójmieście, a najwyższą w 2023 roku cenę transakcyjną za mkw. mieszkania – 66,1 tys. zł – odnotowano w Gdyni.

Niestabilność gospodarcza zwiększyła zainteresowanie nieruchomościami o podwyższonym standardzie, uznawanymi za skuteczny sposób na ochronę kapitału. Polacy coraz chętniej inwestują w takie nieruchomości zarówno w kraju, jak i za granicą, z Hiszpanią na czele. W 2022 roku zakupili tam około 3 tys. mieszkań, co stanowi wzrost o 161% w skali roku. Największym zainteresowaniem cieszą się wybrzeże Costa del Sol i Wyspy Kanaryjskie. W ostatnich latach na popularności zyskuje również Portugalia.

Największą dynamikę wzrostu wartości w 2023 roku w porównaniu do roku poprzedniego wśród wybranych segmentów rynku dóbr luksusowych w Polsce odnotował sektor hotelarski i SPA (23,8%) oraz alkoholowy (20,5%).

Prognozy na 2024 rok dla rynku dóbr luksusowych są optymistyczne – przewiduje się 21,1% wzrost porównując z poprzednim rokiem.

Spółki giełdowe marek premium na fali wznoszącej

Jako punkt odniesienia dla zachowania spółek giełdowych w badanych segmentach rynku dóbr luksusowych KPMG w Polsce posłużyło się indeksem S&P Global 1200, który agreguje indeksy akcji spółek notowanych na giełdach w ponad 30 krajach, obejmując około 70% kapitalizacji światowego rynku akcji. Na koniec marca 2024 roku wartość akcji spółek uwzględnionych w tym indeksie wynosiła ponad 65 bln dolarów.

Mimo że rynek dóbr luksusowych nie jest całkowicie odporny na zawirowania gospodarcze i w ostatnim czasie wykazuje większą krótkoterminową zmienność, to po trzech latach trudności, takich jak pandemia, niestabilność geopolityczna w regionie oraz wysoka inflacja, pozostaje on silny w średnim okresie. W porównaniu do szerokiego rynku, rynek dóbr luksusowych skuteczniej opiera się makroekonomicznym wyzwaniom. Potwierdza to również tezę, że w okresach gospodarczo-społecznej niepewności spółki z tego sektora radzą sobie znacznie lepiej niż ogół rynku dóbr konsumpcyjnych.

Trendy w konsumpcji dóbr luksusowych

Zmienia się także średnia kwota zakupów premium i modele zakupowe. Przeciętny konsument w 2023 roku wydał w Polsce 863,1 zł na dobra luksusowe, co stanowi wzrost w porównaniu do 547,62 zł wydanych w 2020 roku. Przed pandemią wydatki te wynosiły średnio 602,4 zł.

Istotną rolę w rozwoju rynku dóbr luksusowych w 2023 roku odegrało spokojne podejście zamożnych konsumentów wobec trudności gospodarczych oraz ich powrót do aktywności takich jak podróże, zakupy, praca i życie towarzyskie. Zamożni turyści ponownie chętnie zaczęli korzystać z usług gastronomicznych i hotelowych, co pobudziło rynek luksusowych usług w Polsce. Polski rynek dóbr luksusowych ożywili dodatkowo uchodźcy z Ukrainy, wśród których są także osoby majętne. Firmy obsługujące klasę średnią i osoby zamożne zatrudniały pracowników znających język ukraiński. Wydatki przyjeżdżających do Polski majętnych imigrantów pomogły złagodzić negatywne skutki wysokiej inflacji po podażowej stronie rynku.

Trendem napędzającym rozwój rynku dóbr luksusowych było również ewoluujące podejście sprzedawców detalicznych, którzy przyjęli nowe formy sprzedaży, takie jak sklepy tymczasowe (ang. pop-up stores) i transakcje oparte na rozwiązaniach cyfrowych. Wykorzystanie wirtualnej rzeczywistości i sztucznej inteligencji w sprzedaży i marketingu dóbr luksusowych to odpowiedź na oczekiwania młodszego pokolenia, które zyskuje coraz większe znaczenie, również w Polsce. Zmiana pokoleniowa wśród nabywców niesie ze sobą konieczność dostosowania strategii firm do oczekiwań nowych pokoleń. Inkluzywność, dostępność i personalizacja oferty stają się kluczowe, aby sprostać różnorodnym preferencjom konsumentów.

Firmy z branży dóbr luksusowych stają przed wyzwaniami, które wymagają analizy i adaptacji do zmieniających się tendencji rynkowych. W szczególności istotny jest narastający trend „no logo” oraz kategoria tzw. „dóbr opartych na doświadczeniach” (experience-based goods). Samo posiadanie luksusowych przedmiotów może nie wystarczyć. Podróże, wydarzenia kulturalne i ekskluzywne spotkania zyskują na znaczeniu, pozwalając firmom oferującym dobra luksusowe na budowanie relacji z klientami w nowych obszarach. Wzrost zainteresowania konsumentów unikalnymi doświadczeniami i kolekcjonowaniem wyjątkowych emocji otwiera możliwości tworzenia innowacyjnych usług i produktów – komentuje Tomasz Wiśniewski, Partner w Zespole Wycen w KPMG w Polsce.

O RAPORCIE:

Raport pt. „Rynek dóbr luksusowych w Polsce. Nowe wymiary luksusu” jest 14. edycją publikacji KPMG o rynku luksusu w Polsce. Na potrzeby raportu przyjęto, że dobrem luksusowym jest każde dobro opatrzone marką powszechnie uznawaną za luksusową na danym rynku lub takie, które ze względu na swoją specyfikę (unikalność, wysoką cenę itp.) nabiera luksusowego charakteru. W raporcie wykorzystano także dane: Credit Suisse, Cenatorium, Euromonitor International, Głównego Urzędu Statystycznego, Ministerstwa Finansów, Narodowego Banku Polskiego, Polskiego Związku Przemysłu Motoryzacyjnego, S&P Global Market Intelligence.

[1] Na potrzeby porównawcze w raporcie przeliczono dane o dochodach podatników osiągniętych w 2021 roku według nowej skali podatkowej.

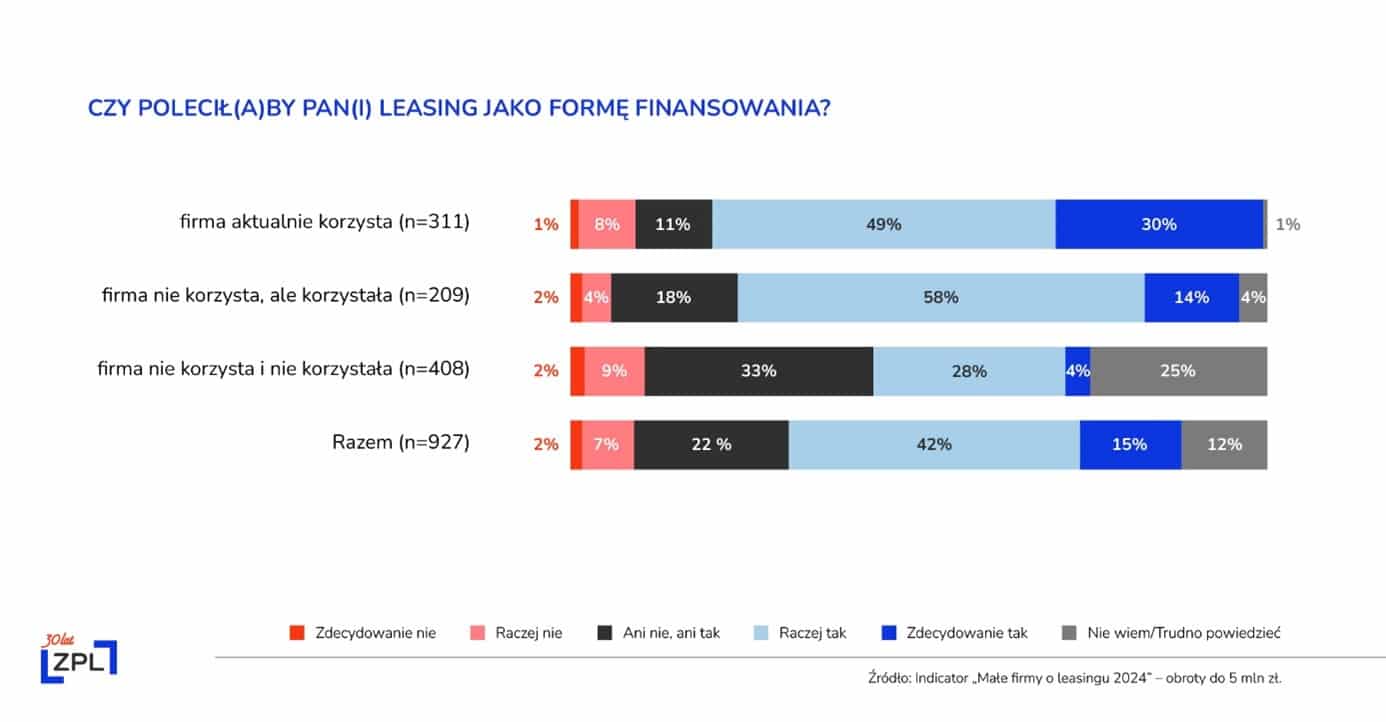

Jak wynika z raportu „Leasing na ścieżce transformacji. 30 lat napędzamy gospodarkę” przygotowanego na 30-lecie Związku Polskiego Leasingu, które obchodzone jest w tym roku, głównym odbiorcą usług leasingowych jest sektor MŚP. W 2023 roku stanowił 69 proc. wszystkich odbiorców, włączając w to mikroprzedsiębiorstwa.

Jak wynika z raportu „Leasing na ścieżce transformacji. 30 lat napędzamy gospodarkę” przygotowanego na 30-lecie Związku Polskiego Leasingu, które obchodzone jest w tym roku, głównym odbiorcą usług leasingowych jest sektor MŚP. W 2023 roku stanowił 69 proc. wszystkich odbiorców, włączając w to mikroprzedsiębiorstwa.

Kolejnym krokiem w automatyzacji sprzedaży gadżetów jest możliwość samodzielnego projektowania nadruków przez klientów. Za pomocą intuicyjnych edytorów graficznych mogą oni tworzyć autorskie projekty, które następnie zostaną naniesione na wybrane gadżety na ekranie monitora, poprawiane i zmieniane w czasie rzeczywistym, a następnie – po akceptacji przekazane do produkcji.

Kolejnym krokiem w automatyzacji sprzedaży gadżetów jest możliwość samodzielnego projektowania nadruków przez klientów. Za pomocą intuicyjnych edytorów graficznych mogą oni tworzyć autorskie projekty, które następnie zostaną naniesione na wybrane gadżety na ekranie monitora, poprawiane i zmieniane w czasie rzeczywistym, a następnie – po akceptacji przekazane do produkcji.

Prezenty dla kolegów i współpracowników stały się w ostatnich latach istotnym elementem polityki Human Resources w każdej dużej firmie. Oprócz funkcji motywacyjnej, dają one możliwość wyrażenia uznania za trud i zaangażowanie w wykonywaną pracę, co przekłada się na wzrost lojalności oraz zaangażowania w pracę.

Prezenty dla kolegów i współpracowników stały się w ostatnich latach istotnym elementem polityki Human Resources w każdej dużej firmie. Oprócz funkcji motywacyjnej, dają one możliwość wyrażenia uznania za trud i zaangażowanie w wykonywaną pracę, co przekłada się na wzrost lojalności oraz zaangażowania w pracę. W przypadku klientów VIP, dobrze sprawdzają się eleganckie kosze prezentowe z oryginalną zawartością. To klasyczny i niezobowiązujący sposób na wyrażenie wdzięczności i uznania. Mogą być dostosowane do gustu obdarowanego, wizerunku, misji i strategii komunikacyjnej firmy, co zwiększa zarówno ich wartość i efekt:

W przypadku klientów VIP, dobrze sprawdzają się eleganckie kosze prezentowe z oryginalną zawartością. To klasyczny i niezobowiązujący sposób na wyrażenie wdzięczności i uznania. Mogą być dostosowane do gustu obdarowanego, wizerunku, misji i strategii komunikacyjnej firmy, co zwiększa zarówno ich wartość i efekt:

Notesy reklamowe

Notesy reklamowe