„15 grudnia zaczęło obowiązywać nowe rozporządzenie w sprawie obostrzeń covidowych. Z nowego rozporządzenia nie wynika ani uprawnienie ani też obowiązek kontroli przez przedsiębiorców paszportów covidowych ich klientów. Ministerstwo wskazało, że do limitów nie wliczamy osób, które okazały paszport covidowy, niemniej okazanie to jest dobrowolne. Konsekwencją nieokazania ww. paszportu jest wliczenie klienta do limitu. Przedsiębiorca staje się więc swoistym zakładnikiem. Z jednej strony nie może wymagać paszportu, z drugiej musi przestrzegać limitu. Co może prowadzić do kuriozalnej sytuacji, w której przedsiębiorca będzie mógł świadczyć usługi tylko w ramach limitu, pomimo że wszyscy jego klienci będą zaszczepieni, ale odmówią okazania paszportu – bo mają do tego prawo. Aby nie było żadnych wątpliwości uprawnienie do weryfikacji paszportów powinno wynikać wprost z przepisów ustawy. Przedsiębiorcom nie jest potrzebny konflikt z klientami, ani spór z administracją w sądach, bo w obu przypadkach generuje to dodatkowe koszty I spadek przychodów.”

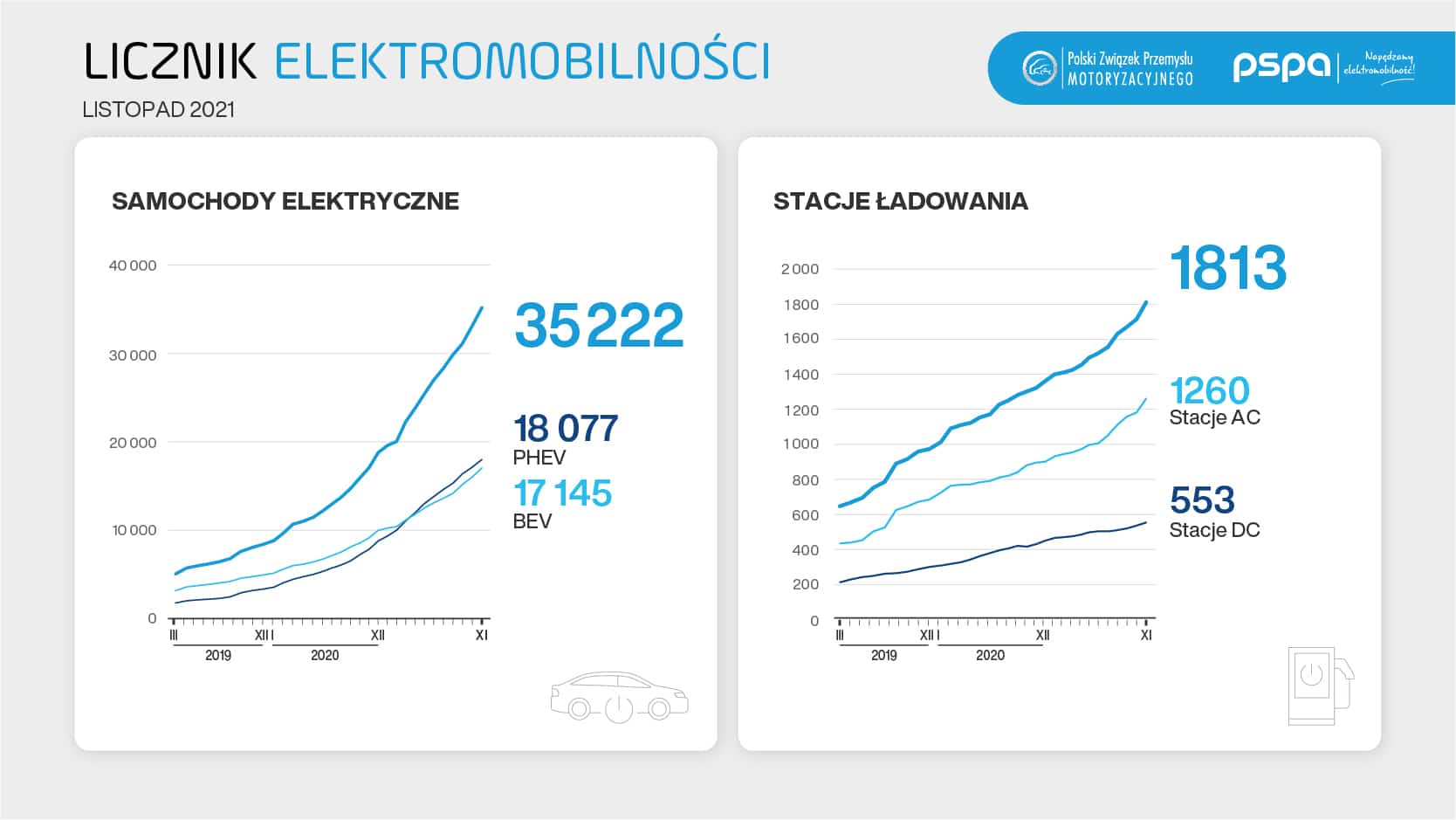

Listopad 2021 rekordowym miesiącem w polskiej elektromobilności

Według danych z końca listopada 2021 r., w Polsce były zarejestrowane łącznie 35 222 samochody osobowe z napędem elektrycznym. Przez pierwsze jedenaście miesięcy br. ich liczba zwiększyła się o 16 629 sztuk, tj. o 101% więcej niż w analogicznym okresie 2020 r. – wynika z Licznika Elektromobilności, uruchomionego przez PZPM i PSPA.

Pod koniec listopada 2021 r. po polskich drogach jeździły 35 222 elektryczne samochody osobowe. Pojazdy w pełni elektryczne (BEV, ang. battery electric vehicles) odpowiadały za 49% (17 145 szt.) tej części parku pojazdów, a pozostałą część (51%) stanowiły hybrydy typu plug-in (PHEV, ang. plug-in hybrid electric vehicles) – 18 077 szt. Park elektrycznych samochodów dostawczych i ciężarowych liczył 1 541 szt. W dalszym ciągu rośnie też flota elektrycznych motorowerów i motocykli, która na koniec listopada składała się z 10 622 szt, jak również liczba osobowych i dostawczych aut hybrydowych, która powiększyła się do 313 580 szt. Pod koniec ubiegłego miesiąca park autobusów elektrycznych w Polsce wzrósł do 639 szt. Od stycznia do listopada 2021 r. flota elektrobusów powiększyła się o 208 zeroemisyjne pojazdy. W porównaniu z analogicznym okresem 2020 r., kiedy zarejestrowano 189 takie autobusy, oznacza to wzrost o 10% r/r.

Wraz ze wzrostem liczby pojazdów z napędem elektrycznym, rozwija się również infrastruktura ładowania. Pod koniec listopada w Polsce funkcjonowało 1 813 ogólnodostępnych stacji ładowania pojazdów elektrycznych (3 544 punktów). 31% z nich stanowiły szybkie stacje ładowania prądem stałym (DC), a 69% – wolne ładowarki prądu przemiennego (AC) o mocy mniejszej lub równej 22 kW. W listopadzie uruchomiono 101 nowych, ogólnodostępnych stacji ładowania (207 punktów).

– Pod względem liczby nowo zarejestrowanych, osobowych samochodów całkowicie elektrycznych listopad był nie tylko zdecydowanie najlepszym miesiącem w 2021 r., ale również rekordowym miesiącem w historii polskiej elektromobilności. Na drogi wyjechało 1 108 takich pojazdów. To ponad 4 razy więcej niż w styczniu i więcej niż w całym 2018 r. Odnotowaliśmy również najwyższą w tym roku liczbę oddanych do użytku ogólnodostępnych stacji ładowania. Liczymy na to, że w grudniu – podobnie jak w 2020 r. – liczba rejestracji samochodów całkowicie elektrycznych pobije kolejne rekordy i to mimo niekorzystnej sytuacji rynkowej związanej z niedoborem półprzewodników – mówi Maciej Mazur, Dyrektor Zarządzający PSPA.

-Listopad był kolejnym miesiącem wzrostów rejestracji samochodów niskoemisyjnych. W Polsce to już 33,4% pojazdów, które nie są czysto spalinowe. Wydaje się, że działania z ostatnich miesięcy – czyli bardzo intensywne kampanie reklamowe producentów oraz uruchomienie wszystkich części programu „Mój elektryk” zaczynają przynosić efekty. Tu szczególnie należy podkreślić, że w ostatnim czasie w ramach programu „Mój elektryk” nastąpiło uruchomienie dopłat dla przedsiębiorców kupujących samochody w leasingu oraz systemu dopłat do budowy ładowarek i stacji tankowania wodoru. Ponadto, biorąc pod uwagę fakt, że w tym roku uśredniona emisja CO2 dla pojazdów rejestrowanych w Europie nie może przekroczyć 95 gramów CO2 / km, producenci oferują pojazdy, których sprzedaż pozwoli im na uniknięcie bardzo wysokich kar. Jednakże, jeśli porównamy rejestracje samochodów bateryjnych i hybryd plug-in w Polsce, która stanowi 3,4 % ze sprzedażą tych modeli w Europe z udziałem na poziomie 10%, to widać, że jest to trzykrotnie mniej i że wciąż mamy na tym polu sporo do nadrobienia – mówi Jakub Faryś, Prezes PZPM.

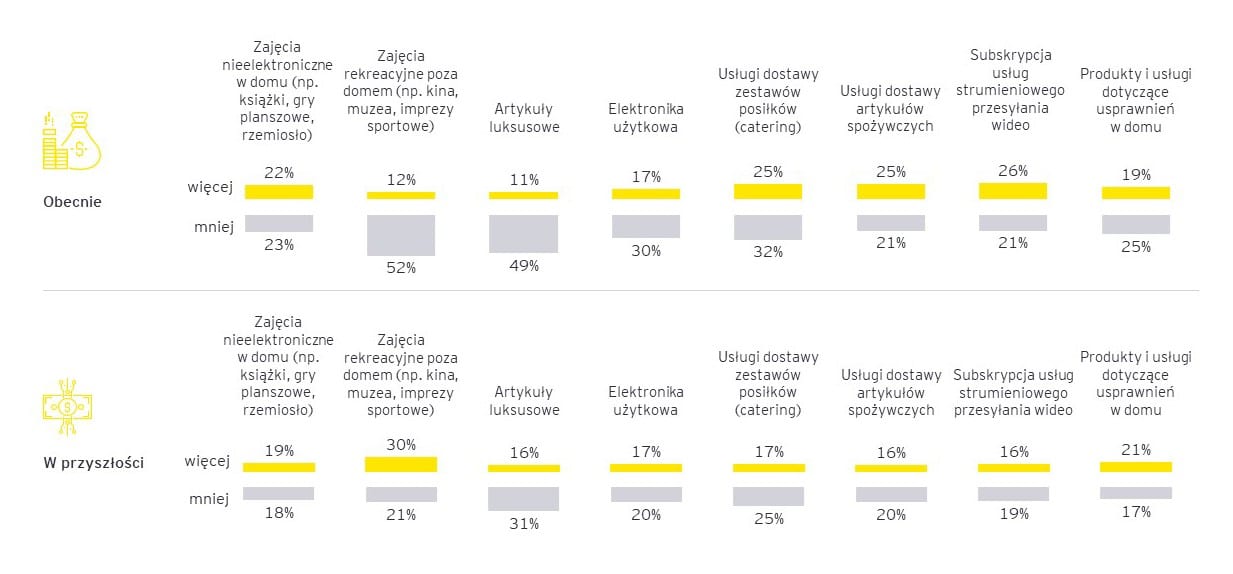

Kobieta rozważna, mężczyzna lubiący ryzyko Jak Polacy podchodzą do oszczędzania i inwestycji?

43 proc. kobiet i 46 proc. mężczyzn uważa, że inwestowanie to dobry sposób na pomnożenie kapitału. Jednak wiedza Polaków o inwestycjach jest umiarkowana – do braków pod tym względem przyznają się zarówno panie, jak i panowie. Kobiety jednak częściej twierdzą, że nie warto angażować się w coś, czego się nie rozumie, podczas gdy mężczyźni są bardziej skłonni do inwestowania, mimo swojej niewiedzy. Rozwaga pań i skłonność do ryzyka u panów to postawy, które widać także w innych aspektach ich strategii oszczędnościowo-inwestycyjnych. Najnowsze badanie Aion Banku pokazuje obszary, do których kobiety i mężczyźni podchodzą w podobny sposób i te, gdzie widać między nimi wyraźne różnice.

Trzymanie pieniędzy w skarpecie wciąż aktualne

Badanie zrealizowane przez SW Research na zlecenie Aion Banku, pokazało stosunek Polek i Polaków do pomnażania pieniędzy. Okazuje się, że zarówno kobiety, jak i mężczyźni podchodzą do oszczędzania pieniędzy w podobny sposób – najchętniej po prostu przechowują pieniądze na koncie bankowym (70 proc vs 69 proc.), koncie oszczędnościowym lub lokacie bankowej (42 proc. vs 44 proc.) oraz w formie gotówki w domu (40 proc. vs 39 proc.).

– Przechowywanie pieniędzy na koncie bankowym czy w gotówce w domu wiąże się z utratą ich wartości. W kontekście silnej presji inflacyjnej oprocentowane konto oszczędnościowe staje się formą bezpieczniejszego przechowywania oszczędności. A zaledwie 4 na 10 Polaków, wybiera taki sposób lokowania oszczędności – komentuje Marta Zalewska, PR Owner w Aion Banku.

Chcemy inwestować, ale się boimy

Uzupełnieniem dobrej strategii oszczędnościowej są inwestycje. Choć na rynku panuje powszechne przekonanie, że mężczyźni lepiej rozumieją mechanizmy rządzące giełdami i są wytrawniejszymi inwestorami, to nie niekoniecznie jest to prawda. Z badań wynika, że zarówno kobiety, jak i mężczyźni dostrzegają, że inwestowanie to dobry sposób na pomnożenie kapitału (43 proc. vs 46 proc.), jednak mniej więcej taki sam odsetek badanych obu płci ocenia swoją wiedzę z tego obszaru jako umiarkowaną (47 proc. vs 45 proc.). Słaba samoocena w kwestii wiedzy o inwestycjach powstrzymuje od działania jednak tylko kobiety – 60 proc. z nich decyduje się nie lokować pieniędzy w ten sposób, w porównaniu do 4 na 10 mężczyzn.

Formy inwestowania są jednak podobne, niezależnie od płci. Najpopularniejszą są nieruchomości, które za najlepszy sposób lokowania oszczędności uważa 5 na 10 Polek i Polaków oraz złoto (4 na 10). Największe ryzyko respondenci wiążą z kryptowalutami – co ciekawe, to mężczyźni (46 proc.) częściej uważają je za ryzykowne niż kobiety (37 proc.) – oraz z akcjami pojedynczych spółek na giełdzie, które są ryzykowne dla średnio 4 na 10 osób obojga płci.

Rozważność, która cechuje kobiety niepodejmujące decyzji o inwestycji bez rynkowej wiedzy, widać również w ich podejściu do ryzyka – panie są mniej skłonne do kontynuowania inwestycji w zasoby, które wykazują większe ryzyko przeniesienia straty. Z badania wynika, że w sytuacji, gdy przez 12 miesięcy inwestycja nie przynosi zysku, kobiety chętniej się z niej wycofają – nawet jeśli miałyby stracić przy tym 70 proc. włożonych dotychczas środków. Mężczyźni z kolei deklarują, że w takim przypadku zainwestowaliby dodatkowe środki dodatkowych środków – aż do 50 proc. kwoty, którą już włożyli w dany zasób. Zrobiliby to w przypadku, jeśli mogliby w ten sposób ograniczyć stratę do 50 proc. przy jednoczesnym ryzyku straty wynoszącym aż do 120 procent.

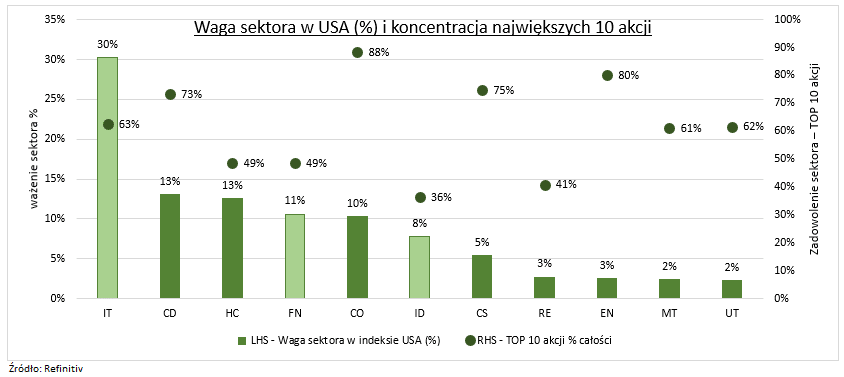

Zmiany w sektorze technologicznym

Niektóre z największych spółek technologicznych mogą zmieniać sektory w ramach proponowanej reorganizacji GICS* na 2022 r. Mogłoby to znacznie zwiększyć rozmiar sektorów finansowego i przemysłowego oraz zredukować sektor IT i pogorszyć koncentrację akcji (patrz wykres). Podkreśla to również trudności w klasyfikacji wielu branż, od płatności po odnawialne źródła energii i konopie indyjskie. To nadal napędza duży wzrost inwestycji tematycznych.

WPŁYW

Światowi liderzy płatności cyfrowych Visa (V), Mastercard (MA), Paypal (PYPL) mogą opuścić sektor Technologiczny (XLK) i dołączyć do Finansowego (XLF). Byłyby to akcje z pierwszej dziesiątki, co czyniłoby go drugim co do wielkości sektorem. Sprawiłoby to również, że Tech byłby jeszcze bardziej skoncentrowany. Apple (AAPL) i Microsoft (MSFT) stanowią obecnie 40 proc. sektora. Procesory danych Automatic Data (ADP), Fidelity National (FIS), Paychex (PAYX), Broadridge (BR) mogą dołączyć do sektora Przemysłowego (XLI).

CO TO JEST *GICS?

Globalny System Klasyfikacji Branży (GICS) to struktura służąca do klasyfikowania firm w branżach i sektorach, stanowiąca podstawę większości wartej 10 bilionów dolarów branży ETF. Byłaby to dopiero trzecia duża zmiana od uruchomienia w 1999 roku, po utworzeniu sektorów nieruchomości (2016) i komunikacji (2018).

Ben Laidler, strateg ds. rynków globalnych w eToro

Tarcza antyinflacyjna – czy uchroni nas przed drożyzną?

Ogłoszony przez rząd pakiet antyinflacyjny może obniżyć ceny prądu i gazu. Rządzący tłumaczą, że wzrost cen surowców energetycznych na rynkach światowych jest główną przyczyną wzrostu inflacji w Polsce i innych krajach unijnych. W ramach projektu proponuje się wprowadzenie czasowego wyłączenia z podatku VAT paliw w okresie od 1 stycznia do 31 maja 2022 roku. Chodzi o wyłączenie benzyn silnikowych, olejów napędowych, biokomponentów stanowiących samoistne paliwa oraz gazów przeznaczonych do napędu silników spalinowych. Rząd liczy, że ograniczenie wzrostu cen paliw powinno się przyczynić do stabilizacji cen także w innych obszarach gospodarki – w tym cen żywności, a wprowadzenie zwolnienia dla energii elektrycznej wykorzystywanej przez gospodarstwa domowe pozwoli na zmniejszenie kosztów po stronie tej grupy odbiorców. Zdaniem ekonomistów propozycja rządu Mateusza Morawieckiego nie powstrzyma inflacji, a jedynie częściowo uchroni przed jej efektami Polaków.

– Większość komentatorów mówiąc o wysokiej inflacji, zwłaszcza z perspektywy światowej, zwraca przede wszystkim uwagę na cenę nośników energii i paliw. Proszę zauważyć, że w przypadku naszego kraju mamy splot wielu czynników, które wpływają na wzrost kosztów wytwarzania. Co z pewnością jest uwzględniane w cenach przemysłowych oraz usługach. Cały czas towarzyszy nam lawina zmian powodujących, że koszt wytwarzania jest wyższy. Trzeba pamiętać, że chociaż bardzo dużą część dzisiejszej inflacji przypisujemy temu, co dzieje się na rynkach energii i żywności – to tak naprawdę stanowi to niewspółmierny wzrost kosztów wytwarzania – powiedział serwisowi eNewsroom Piotr Soroczyński, główny ekonomista Krajowej Izby Gospodarczej. – Wystarczy zauważyć co dzieje się z cenami za wywóz śmieci, za pozyskanie wody, czy też jak wygląda sytuacja z płacą minimalną. Dodatkowo pojawiają się nowe daniny i podatki, które przekładają się na ceny konsumentów. Według mnie idealnym pakietem antyinflacyjnym byłoby to, że wszystkie pomysły, które w tej chwili są zaprogramowane i zakładają, że koszty wytwarzania będą rosły, powinno się odłożyć się na co najmniej rok. W następnych latach powinny być wprowadzane, jednak bardzo powoli. Trzeba zrobić wszystko, żeby nie dynamizować inflacji – ponieważ trudno przewidzieć, jak w dalszych miesiącach będzie rosła. Obecnie proponowana tarcza to trochę maskowanie ciężkiej sytuacji, a nie szukanie wyjścia z niej. Działania te nie sprawią, że inflacja zniknie. Zatem nie jest to pakiet stricte antyinflacyjny, tylko pakiet rekompensat. Istnieje też zagrożenie, że wiele osób nie zmieści się w te widełki pomocowe pytanie, co wtedy? Ci ludzie nadal będą odczuwać inflację – podkreśla Soroczyński.

Rynek czeka

Mamy obecnie jedną z tych dziwnych sytuacji, gdy z zapartym tchem czekamy na decyzję jednego z najbardziej przewidywalnych banków centralnych. Nie można wykluczyć, że rynek będzie analizował przyszłość na podstawie zmian kilku zdań lub zaledwie przymiotników w komunikacie po posiedzeniu FED.

Czekając na FOMC

Inwestorzy nie mogą się zdecydować, czy podchodzić optymistycznie, czy pesymistycznie do dzisiejszego posiedzenia Federalnego Komitetu Otwartego Rynku. Dzisiejsza decyzja niemal na 100% nie zmieni stóp procentowych, ale komunikat po niej i skala redukcji programu skupu aktywów mogą zrobić pewną niespodziankę. Z tego powodu w ostatnich dniach na głównej parze walutowej widać ciągłe wzrosty i spadki wkoło podobnych poziomów. Z drugiej strony inwestorzy patrzą przychylnie na rynki rozwijające się. Widać to przynajmniej po złotym, który wczoraj i dzisiaj umocnił się niemal 0,5% względem szczytów z początku tygodnia.

Chile nie uznaje półśrodków

Chilijskie peso ma ostatnio bardzo słabą passę na rynku. Od maja straciło 15% na wartości względem dolara. Nie zmienia to faktu, że tamtejsi decydenci postanowili realnie walczyć z problemem inflacji. Jeszcze w czerwcu stopy procentowe były na rekordowo niskim poziomie 0,5%, po czym czterema decyzjami, w tym dwoma ostatnimi o 1,25% w górę doprowadzono główną stopę procentową do poziomu 4%. Inflacja wynosi w tym kraju 6,7%, co pokazuje, że możliwa jest stabilizacja w najbliższym czasie. Po samej decyzji o podwyżce o wspomniane 1,25% w górę chilijskie peso zyskało na wartości.

Węgrzy nadal podnoszą stopy procentowe

Bank Węgier zgodnie z oczekiwaniami podniósł główną stopę procentową o 0,3%. To mniejsze wzrosty niż w Polsce, ale trzeba pamiętać, że po tej podwyżce są na poziomie o 0,65% wyższym, co jest istotną różnicą. Węgrzy zaczęli podnosić stopy procentowe wyraźnie wcześniej niż Polska, co nie zmienia faktu, że nadal borykają się z wysokim wzrostem cen. Inflacja przekracza tam jednak stopy procentowe o 5%, a nie o 6% jak w Polsce. Rynki walutowe wczoraj, przed samą decyzją, zaczęły kupować forinta, licząc na mocniejszą decyzję lub chociaż zapowiedź, a po samej decyzji forint wrócił do punktu wyjścia.

W kalendarium danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – sprzedaż detaliczna,

16:30 – USA – tygodniowa zmiana zapasów paliw,

20:00 – USA – decyzja w sprawie stóp procentowych.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

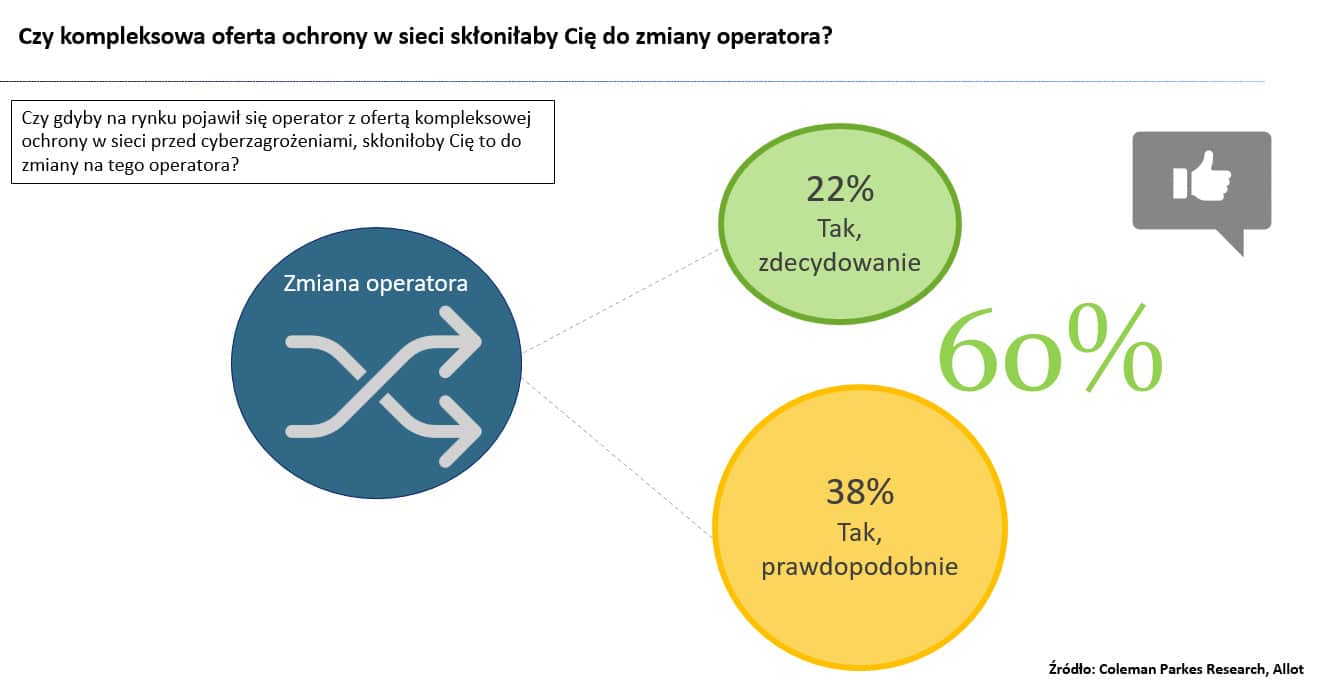

Polacy za cyberbezpieczeństwo są gotowi zapłacić ok. 30 zł na miesiąc

Aż 10% użytkowników internetu w Polsce nie ma żadnych zabezpieczeń na swoich urządzeniach podłączonych do internetu, bo najczęściej nie wiedzą, co i jak mają zainstalować. Użytkownicy, którzy mają jakieś rozwiązania zabezpieczające, z reguły korzystają z darmowych aplikacji i oprogramowania preinstalowanego przez producentów urządzeń. Polacy w większości oczekują też kompleksowej usługi w zakresie cyberbezpieczeństwa od swojego dostawcy internetu i są skłonni za nią zapłacić ok. 30 zł na miesiąc – wynika z badania Coleman Parkes Research, które zostało zrealizowane na zlecenie Allot, jednego globalnych liderów oferujących rozwiązania w obszarze cyberbezpieczeństwa.

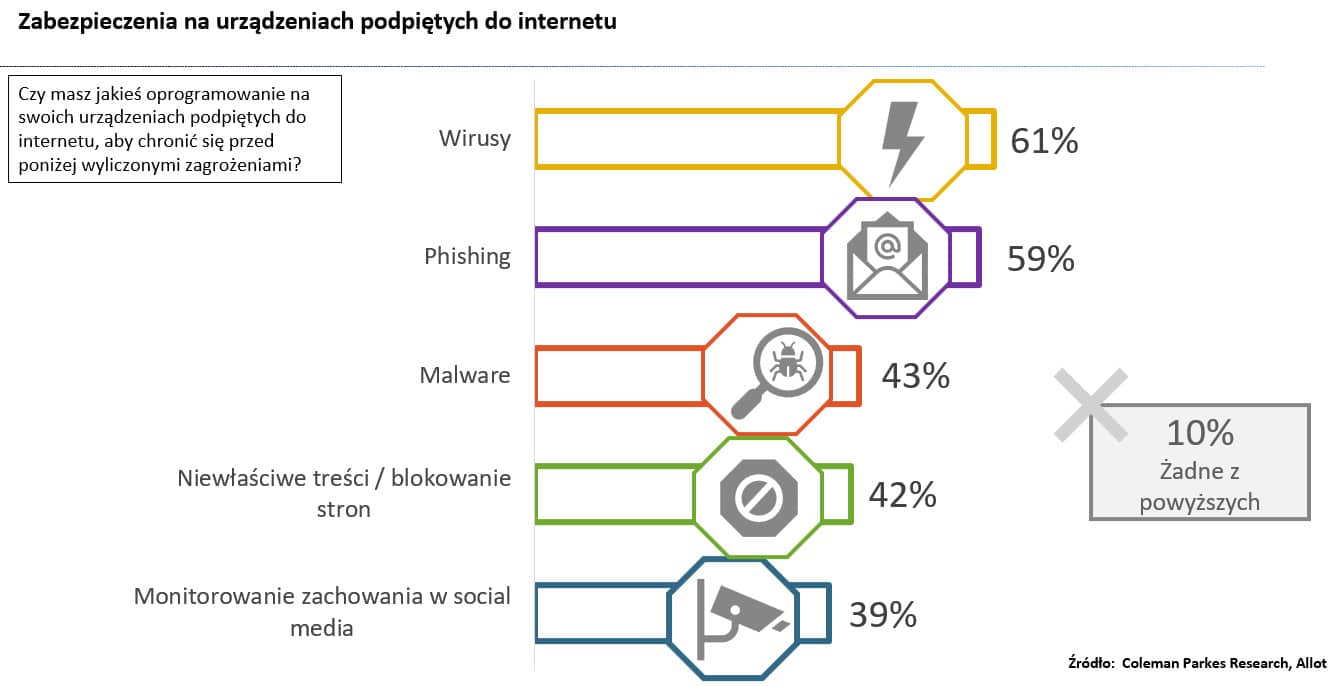

Polacy najczęściej mają zainstalowane na urządzeniach podłączonych do internetu oprogramowanie chroniące ich przed wirusami (61%), atakami phishingowymi (59%), złośliwym oprogramowaniem typu malware (43%), a także do blokowania witryn z niewłaściwymi treściami (42%).

„Wśród zainstalowanych zabezpieczeń przeważają darmowe aplikacje zabezpieczające (29%) lub preinstalowane rozwiązanie od producenta urządzenia (26%). Co ciekawe, ponad jedna trzecia Polaków (37%) uważa, że preinstalowane zabezpieczenia są w pełni wystarczające. Nie zgadza się z tym 25% respondentów, którzy decydują się na płatne zabezpieczenia i płacą za taką usługę średnio 34 zł miesięcznie” – mówi Ian Parkes z firmy Coleman Research.

10% Polaków nie ma żadnej ochrony przed cyberzagrożeniami

Z badań Allot i Coleman Parkes Research wynika, że aż 10% użytkowników internetu w Polsce nie ma żadnej ochrony na swoich urządzeniach podpiętych do internetu. Wynika to głównie z tego, że po prostu obawiają się instalowania nowych aplikacji (58% wskazań). Z kolei 51% osób w tej grupie przyznała, że zainstalowanie i uaktualnianie oprogramowania zabezpieczającego zajmuje im za dużo czasu i dlatego tego nie robią.

Kolejne często wskazywane powody, dla których Polacy rezygnują z ochrony przed cyberzagrożeniami, to niewiedza, gdzie szukać takiej zabezpieczającej aplikacji (47%), jaką wybrać (46%) i jak ją zainstalować (31%). Często powodem jest też brak świadomości, że w ogóle powinni coś instalować, co wynika z przekonania, że taka aplikacja została już zainstalowana na ich urządzeniu przez producenta (46%) lub po prostu, że posiadanie zabezpieczeń nie jest konieczne (34%). Z kolei 24% osób wskazało, że nie instaluje żadnych aplikacji zabezpieczających ze względu na zbyt duże koszty z tym związane.

Jakich zagrożeń obawiamy się i na jakich urządzeniach potrzebujemy ochrony najbardziej?

Ataki phishingowe (56% wskazań), narażenie dzieci na cyberzagrożenia (56%) i utrata poufnych danych (54%) to cyberzagrożenia, których najbardziej obawiają się Polacy. Na liście są także: ataki ransomware (53%) i utrata prywatności (49%).

Polacy mają także szereg innych obaw związanych z korzystaniem z internetu. Największe z nich dot. zbyt dużej ilość czasu spędzonego online w ciągu dnia (58%) i związanej z tym obawy przed zainstalowaniem niebezpiecznej aplikacji (56%) oraz zetknięciem się ze szkodliwymi treściami (52%). Boimy się także, że osoby obce uzyskają dostęp do prywatnych informacji na nasz temat przez serwisy społecznościowe (51%), a także kontaktu z wulgarnym słownictwem (50%).

„Ciekawe wyniki przyniosły także odpowiedzi na pytania o obawy dot. mieszkania w inteligentnym domu. Otóż Polacy w tym obszarze najbardziej obawiają się o takie kwestie, jak utrata prywatności (28%), zbyt duża zależność od technologii (22%), wysokie koszty (20%), za duże skomplikowanie takiego rozwiązania (18%) oraz cyberatak (12%)” – wyjaśnia Ian Parkes.

Przedstawiciel Coleman Parkes Research zauważa także, że aż 46% Polaków boi się, że mikrofony i kamery wbudowane w niektóre ich urządzenia mogą zostać zhakowane i wykorzystane do szpiegowania. Nieświadomych takiego zagrożenia jest aż 20% respondentów, a podobny odsetek uważa, że to niemożliwe.

„Niestety, jest to jak najbardziej realne zagrożenie. Wystarczy, że na naszym urządzeniu zostanie zainstalowane oprogramowanie szpiegujące i przy pomocy takiego oprogramowania można włączyć kamerę w telefonie, czytać esemesy (nawet te już skasowane), a także podsłuchiwać prowadzone rozmowy telefoniczne podłączając się w niezauważalny sposób. Takie oprogramowania pozwala także śledzić lokalizację za pomocą urządzeń GPS w telefonie” – tłumaczy Ian Parkes.

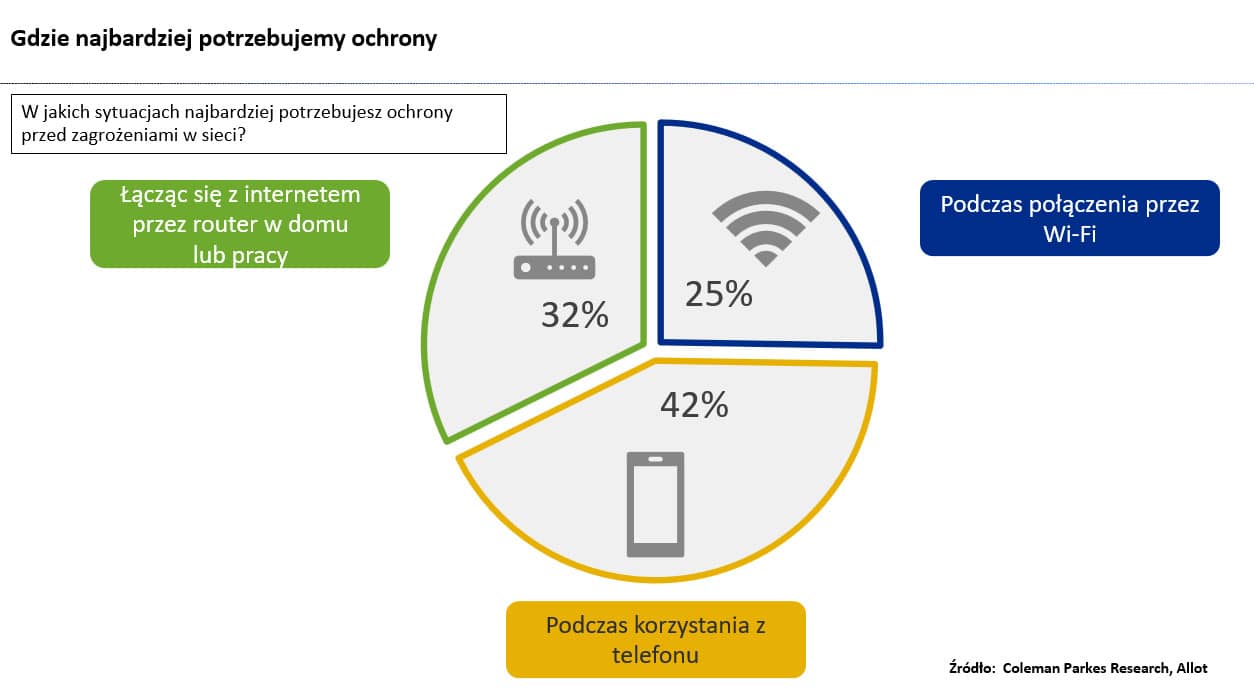

Obawy o bezpieczeństwo podczas korzystania z internetu przez telefon powodują, że to urządzenie jest wskazywane najczęściej, bo aż przez 42% respondentów, jako wymagające ochrony. Na kolejnych miejscach znajdują się: ochrona podczas korzystania z internetu podłączonego do routera w domu i pracy (32%), a także podczas połączeń przez Wi-Fi (25%).

Ochronę powinien zapewnić dostawca internetu lub producent urządzenia

Najwięcej, bo aż 32% Polaków uważa, że to ich dostawca usługi dostępu do internetu powinien zapewnić ochronę przed cyberzagrożeniami. Z kolei 26% twierdzi, że taką ochronę powinien zapewnić producent urządzenia, a po 21% uważa że o kwestie bezpieczeństwa online każdy powinien zatroszczyć się samodzielnie – albo przez zainstalowanie odpowiedniej aplikacji, albo aktywując aplikację preinstalowaną na urządzeniu.

Wyniki badań pokazały też, że jedna czwarta Polaków polegałaby na systemie bezpieczeństwa swojego dostawcy usług internetowych dla smart domu, ale aż 20% respondentów przyznało, że najpierw musiałoby zgłębić temat albo że nie wiedzieliby, od czego zacząć.

„Polacy na tle innych nacji mieszczą się w średniej, jeśli idzie o najczęściej praktykowane nawyki związane z bezpieczeństwem w sieci. W większości pamiętają o tym, żeby na swoim urządzeniu podłączonym do internetu zmienić predefiniowane hasło (57%), a także skonfigurować jego zaawansowane ustawienia dot. bezpieczeństwa (46%). Znaczna część Polaków, bo aż 38%, wskazała także, że ma domowy system, który zapewnia im kompleksową ochronę. Z kolei 37% respondentów przyznaje, że regularnie aktualizuje oprogramowanie na urządzeniu, a 31% korzysta z kompleksowego systemu zabezpieczeń zapewnianego przez dostarczyciela usługi dostępu do internetu” – omawia wyniki badania Ian Parkes.

Ile zapłacilibyśmy się za nasze bezpieczeństwo w sieci?

Ciekawe wyniki przyniosła także część badania poświęcona temu, ile Polacy są skłonni zapłacić za swoje bezpieczeństwo online. Wynika z nich, że średnio jest to 32,5 zł na miesiąc za kompleksowe zabezpieczenie smart domu oraz 31,8 zł za pełne zabezpieczenie sieci domowej i wszystkich urządzeń użytkownika.

„Aż 72% Polaków oczekuje takiego rozwiązania od swojego dostawcy internetu – albo jako część już dostarczanej usługi (38%), albo też jako dodatkowo płatną opcję (32%). W przypadku aż 60 proc. ankietowanych jest oczekiwanie, że ochrona na wielu urządzeniach powinna wiązać się ze znaczącym rabatem ze strony usługodawcy” – komentuje Ian Parks.

Aż 60% Polaków przyznało, że gdyby na rynku pojawiła się oferta promująca kompleksową ochronę w sieci, to byłby to poważny argument do zmiany usługodawcy. 22% respondentów zdecydowanie zdecydowałoby się na taki krok, a w 38% przypadków taka decyzja byłaby prawdopodobna.

Aż 60% Polaków przyznało, że gdyby na rynku pojawiła się oferta promująca kompleksową ochronę w sieci, to byłby to poważny argument do zmiany usługodawcy. 22% respondentów zdecydowanie zdecydowałoby się na taki krok, a w 38% przypadków taka decyzja byłaby prawdopodobna.

Badanie internetowe Allot i Coleman Research zostało zrealizowane na reprezentatywnej grupie 1000 Polaków w sierpniu 2020 roku.

Oczy zwrócone na FED

Kiedy do głosu dochodzi Rezerwa Federalna inne wydarzenia schodzą automatycznie na dalszy plan. Ostatnie posiedzenie Fed w tym roku może być przełomowe. Rynek oczekuje mocno jastrzębiego komunikatu, jednak pamiętajmy, że Powell będzie starał się być powściągliwy co do odpowiedzi na pytanie, kiedy dojdzie do pierwszej podwyżki stóp procentowych w Stanach Zjednoczonych.

Najważniejszą niewiadomą nie jest to, czy Fed podejmie decyzję o szybszym wyjściu z QE i przyspieszy redukcję o 30 mld USD miesięcznie czy nie. To jest raczej pewne po ostatnich wypowiedziach Powella. Tutaj można oczekiwać, że z procesu skupu aktywów Rezerwa Federalna wyjdzie już w marcu a nie w połowie roku, jak jeszcze niedawno oczekiwano. Najważniejsza wydaje się być kwestia czy amerykańska instytucja po szybkim „tapering-u” zdecyduje się na szybki wzrost stóp procentowych, tzn. w połowie przyszłego roku.

Również nie ma większego znaczenia, czy stopa Fed funds będzie wahać się między 0-0,25 proc. czy między 0,25-0,5 proc. Znaczenie będzie miała sama decyzja szybkiej podwyżki, gdyż byłaby sygnałem, że Fed spieszy się z walką z inflacją, więc w średnim okresie jego polityka pieniężna będzie bardziej restrykcyjna niż jeszcze niedawno oczekiwano. To z kolei otwiera perspektywę wyższych rentowności amerykańskich obligacji oraz będzie pozytywnym impulsem dla USD. Jeśli Fed zrobi dziś wszystko, by jak najszybciej przygotować się do podwyżek stóp, będzie to oznaczać, że jego obawy przed samonapędzającą się inflacją są spore. To będzie wspierać wrażenie, że Powell dąży do prowadzenia relatywnie aktywnej polityki pieniężnej.

Dzisiejsze decyzje mogą stanowić znaczny kontrast do działań EBC oraz Banku Japonii. Europejska instytucja jest o wiele bardziej niezdecydowana jeśli chodzi o zdefiniowanie czy inflacja jest przejściowa czy ma charakter długofalowy. Z kolei w Japonii ona nadal jest na bardzo niskim poziomie i można powiedzieć, że tam tego problemu po prostu nie ma.

Dodatkową informacją, która zostanie wypuszczona na rynek, i która może napędzić kolejne oczekiwania, to aktualny wykres kropkowy – czyli projekcje przyszłej ścieżki stóp procentowych. Wykres co prawda nie jest wiążący dla Powella, jednak rynek lubi dyskontować przyszłe wydarzenia w oparciu o niego. Powell z pewnością będzie powściągliwy w temacie daty pierwszej podwyżki. Rynek będzie starał się jednak znaleźć odpowiedź i każde wypowiedziane zdanie będzie rozkładane na czynniki pierwsze.

Złoty jest silniejszy. Od wczoraj od godziny 11 widać, że złoty sukcesywnie staje się mocniejszy do głównych walut. Kurs EUR/PLN zszedł z poziomu 4,6440 do 4,6140. Notowania zareagowały na techniczny, horyzontalny opór wyznaczony przez szczyt z końca września tego roku. Cały czas jednak jesteśmy powyżej linii średnioterminowego trendu wzrostowego. Wycena złotego nie będzie obojętna na wydarzenia dzisiejszego wieczoru w USA. Silniejszy dolar może wpłynąć na osłabienie PLN, jednak jeśli Fed zaskoczy i jego przekaz będzie bardziej gołębi, złoty może wówczas zyskać na wartości.

Łukasz Zembik

DM TMS Brokers

Potencjał listy płac: Globalne badanie listy płac 2021

8 na 10 firm przyznaje, że pandemia stanowiła dla nich wyzwanie – wynika z najnowszego raportu przygotowanego przez ADP „Potencjał listy płac: Globalne badanie listy płac 2021”. Ponadto dane raportu wskazują, że często pomijana usługa kadrowo-płacowa ma potencjał, by być czynnikiem napędzającym rozwój firm.

Badanie przeprowadzone przez jednego z liderów usług kadrowo-płacowych na świecie, firmę ADP, koncentrowało się na sprawdzeniu odporności i kompetencji działów ds. listy płac (działy kadrowo-płacowe) na całym świecie oraz tego, w jaki sposób pandemia zmieniła rynkowe podejście do tej kwestii.

Wyzwania covidowe

W wyniku pandemii, firmy na całym świecie musiały mierzyć się z problemami związanymi z realizacją listy płac. Aż 8 na 10 firm w skali globalnej przyznaje, że ostatni czas stanowił dla nich wyzwanie. Dla 41 proc. ankietowanych w badaniu „Potencjał listy płac: Globalne badanie listy płac 2021” największy problem stanowiła niezawodność systemów płacowych. Na kolejnych miejscach znalazły się m.in. dokładność wypłat pracowników (39 proc.) oraz terminowość wypłat (38 proc.). Ponadto, 75 proc. badanych na świecie organizacji przyznało, że w trakcie pandemii nie były w stanie w 100 proc. zarządzać swoją listą płac.

– W ADP Polska, dzięki zaawansowanej automatyzacji procesów kadrowo-płacowych oraz dużemu doświadczeniu, podołaliśmy pojawiającym się wyzwaniom spowodowanym przez pandemię COVID-19 i realizowaliśmy na czas wszystkie naliczania wynagrodzeń naszych klientów. Jednak w przypadku znacznej części rynku gwałtownie zmieniające się regulacje prawne czy brak kompatybilności pomiędzy systemami wyraźnie rzutowały na jakość i terminowość procesów płacowych. Nie da się również ukryć, że w ostatnim roku firmy musiały mierzyć się ze zwiększoną i nieplanowaną absencją pracowników. Dochodziło do sytuacji, w której z dnia na dzień z przedsiębiorstwa znikała znaczna część kompetencji i wiedzy, co było szczególnie istotne w kontekście terminowego naliczania płac i realizacji przelewów. To właśnie ten aspekt stanowił jedno z większych wyzwań dla większości polskich firm – twierdzi Marcin Mika, Director Growth & Client Success w ADP Polska.

Optymalizacja, przejrzystość, elastyczność

Z danych ADP wynika, że firmy, które wdrożyły strategię globalnej listy płac (14 proc.) w pełni zintegrowaną z systemami HR i finansowymi wskazują obecnie na mniejszą złożoność

i widoczną optymalizację kosztów. Dodatkowo – w trakcie pandemii – 73 proc. respondentów nie dysponowało danymi listy płac, które mogły wesprzeć strategiczny kierunek firmy, a 51 proc. miało ograniczone zaufanie do zgodności listy płac z przepisami, którą gwarantuje usługa globalnej lista płac. Z analiz wynika także, że 61 proc. respondentów przekonało się, że nie jest w stanie dostosować listy płac do spełnienia wielu potrzeb firmy w czasie pandemii. Ponadto, jedna trzecia (33 proc.) stwierdziła, że nie posiada systemu płacowego, który w przypadku kryzysu może obsłużyć ekspansję przedsiębiorstwa.

Gotowi na zmiany?

Firmy nauczone wydarzeniami minionego czasu coraz częściej wykazują gotowość do rozważenia outsourcingu całości lub większej części procesów listy płac – według analiz ADP, taka perspektywa dotyczy już 75 proc. przedsiębiorstw w skali globalnej. Mimo takiego podejścia, wciąż ponad 70 proc. firm odczuwa brak przygotowania do przyszłych turbulencji lub poważnych zmian regulacyjnych w tej płaszczyźnie. Najważniejszymi korzyściami oczekiwanymi od transformacji listy płac są natomiast: dostęp do większych możliwości raportowania i analiz (27 proc.) oraz integracja danych z listy płac

z innymi systemami firmowymi/HR (26 proc.).

– Pandemia diametralnie zmieniła perspektywę polskich przedsiębiorców oraz wymusiła konieczność przemodelowania dotychczasowych procesów. Kluczowa stała się rosnąca potrzeba cyfryzacji oraz większa elastyczność w kwestii zatrudniania pracowników. Jednak ze względu na wciąż niestabilną sytuację rynkową oraz turbulencje związane z pandemią, znaczna część firm wstrzymała planowane inwestycje w innowacyjne rozwiązania. Z tego też względu wiele przedsiębiorstw musi obecnie wybierać pomiędzy pozorną stabilnością finansową a rozwojem – mówi Mariusz Koczwara, Sales Director w ADP Polska. – Bardzo niska stopa bezrobocia i niedobór pracowników, sprawiają również, że pracodawcy zostają postawieni przed dylematem – czy powinni inwestować w zatrudnianie nowych pracowników i polepszanie ich kwalifikacji z zakresu usług kadrowo-płacowych, czy też skorzystać z usług outsourcingowych doświadczonego dostawcy – dodaje.

3 najważniejsze prognozy dotyczące sposobów pracy w firmach na rok 2022

Długo oczekiwany powrót do „normalności” nie musi być związany z powielaniem starych nawyków. Praca hybrydowa pozostanie z nami na stałe, jednak nowy rok przyniesie nieodwracalne zmiany nie tylko w sposobie postrzegania, ale również wykonywania służbowych obowiązków. Sytuacja epidemiologiczna wywarła na firmach konieczność umożliwienia pracy zdalnej, wszędzie tam, gdzie tylko było to możliwe, oraz zweryfikowania zaangażowania pracowników w nowym modelu współpracy. Należy jednak zwrócić uwagę, że siła napędowa do wdrażania zmian zostanie równomiernie podzielona między pracodawców a pracowników w nadchodzącym roku. Firmy, które chcą utrzymać swoją pozycję na rynku, będą musiały zrozumieć i przyjąć tę fundamentalną zmianę, aby znaleźć równowagę między technologią i transformacją modelu współpracy.

Prognoza 1 – Koniec z pracą w stałych godzinach

Podobnie jak „dżin” uwolniony z lampy pracownicy, którzy poznali zalety pracy w modelu hybrydowym, nie mają ochoty wracać do korporacyjnego życia na pełny etat. Według ostatnich badań przeprowadzonych przez firmę Poly, aż 80% pracowników z Europy i Bliskiego Wschodu woli pracować przez kilka dni w tygodniu z domu. Powodem jest duża potrzeba elastyczności oraz „wielka rezygnacja” zatrudnionych, w związku z tym mają oni więcej możliwości wyboru sposobu i miejsca pracy.

„Pracownicy potrzebują zachowania zdrowej równowagi między życiem zawodowym a prywatnym oraz większej elastyczności, aby móc iść do dentysty, wziąć udział w szkolnym przedstawieniu lub zamienić dni pracy, czy spotkać się ze starym przyjacielem w dogodnych dla siebie godzinach. Zamiast być zasobem, który wymaga zarządzania, pracownicy przyjęli rolę klienta: wiedzą, czego chcą, kiedy i jak oraz otwarcie o tym mówią. Jeżeli firma zignoruje ich głos, poszukają nowego miejsca pracy” – mówi Paul Clark, Senior Vicepresident w Poly na Europę, Bliski Wschód i Afrykę.

Prognoza 2 – Polimorficzne biura wyposażone w odpowiednie narzędzia

Biura nie będą już fizycznymi przestrzeniami z przypisanymi pracownikom biurkami. Przyszłe miejsca pracy będą ekosystemami przestrzeni i pomieszczeń, które odpowiadają nawykom oraz potrzebom różnych osób. Członkowie zespołów nie będą już przychodzić do biura dlatego, że muszą, a dlatego, że chcą. Konieczność zapewnienia możliwie najlepszych doświadczeń z pracy doprowadzi do znaczących zmian w projektowaniu pomieszczeń i inwestycjach w urządzenia oraz technologie do współpracy w budynkach biurowych.

„Organizacje, które nie będą wspierać elastycznego miejsca pracy w 2022 r., będą miały trudności z umacnianiem kultury współpracy. Podczas pandemii, zmniejszenie częstotliwości fizycznych spotkań członków zespołu stworzyło konieczność kreatywnego i innowacyjnego podejścia do kontaktu między współpracownikami. Nieformalne pogawędki lub nieplanowane spotkania przy ekspresie nie były możliwe w czasie pracy zdalnej, a przecież takie momenty przyczyniają się do wymiany doświadczeń i rozwiązywania problemów. Sprawna komunikacja oraz płynna współpraca jest niezbędna dla komfortu i poczucia przynależności pracowników – warto również zauważyć, że związek pomiędzy ich dobrym samopoczuciem a wynikami biznesowymi jest znaczący” – dodaje Clark.

Prognoza 3 – Równość: nowy imperatyw

W czasie pandemii głównym priorytetem biznesu było utrzymanie ciągłości procesów, a firmy musiały przyjąć filozofię opartą na możliwości wyboru. Sytuacja, w której członkowie zespołów mogą samodzielnie podejmować decyzje związane z organizacją pracy, jest doskonałym czynnikiem wyrównującym i katalizatorem produktywnej współpracy. Takie podejście stanowi doskonałą okazję dla firmy, aby lepiej zrozumieć, czego pracownicy oczekują od pracy. Ostatnie badania Uniwersytetu Stanforda pokazują, że ponad 40% zatrudnionych aktywnie szukałoby nowego miejsca pracy, gdyby ich pracodawcy nie oferowali modelu hybrydowego.

GfK: Dyskonty liderem w wyścigu o polskiego konsumenta

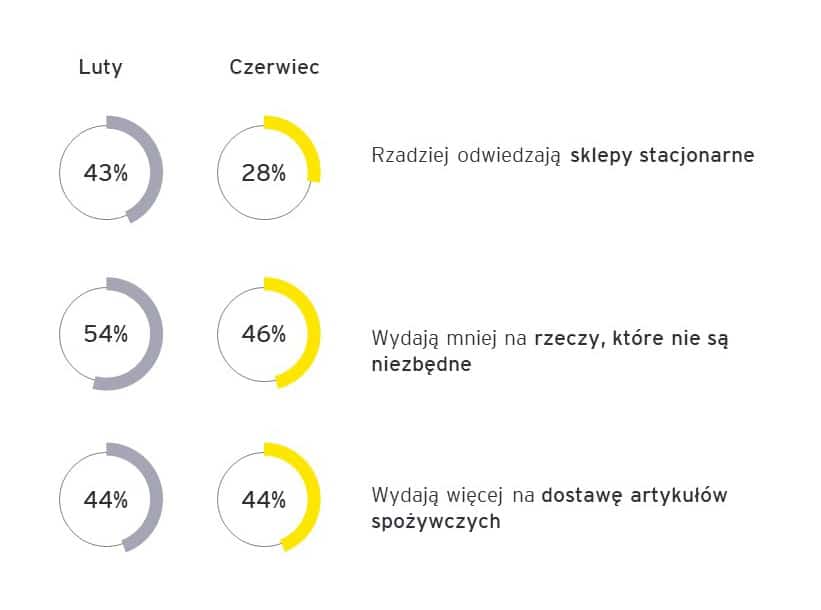

Pandemia wciąż wywiera silny wpływ na zwyczaje zakupowe Polaków oraz ich oczekiwania wobec producentów i detalistów. Dynamicznie rosnąca inflacja dodatkowo wpływa na to co, jak i gdzie kupujemy. Wartość przeciętnego koszyka zakupowego wciąż rośnie, a to dzieje się kosztem częstotliwości wizyt w sklepach. Spośród wszystkich kategorii placówek handlowych, największym zwycięzcą zachodzących zmian są dyskonty. Takie dane płyną z najnowszych badań Panelu Gospodarstw Domowych GfK Polonia.

Niewątpliwą przyczyną zmian w zachowaniach zakupowych polskich gospodarstw domowych – oprócz zwiększającej się liczby zachorowań na COVID-19 – jest obecnie równie szybko rosnącą inflacja. – Dla przeciętnego Kowalskiego jest ona coraz bardziej odczuwalna. Wskaźnik Nastrojów Konsumenckich monitorowany przez GfK jasno pokazuje, iż obecnie nie możemy mówić o pozytywnej ocenie sytuacji życiowej Polaków. Coraz gorzej oceniamy zarówno przyszłą sytuację finansową naszych gospodarstw domowych, jak i gospodarki całego kraju. Ma to bezpośredni wpływ na to co, gdzie oraz jak kupujemy – mówi Michał Maksymiec, dyrektor ds. współpracy z sieciami detalicznymi w Panelu Gospodarstw Domowych GfK Polonia.

Jedną ze zmian w zwyczajach konsumenckich, jaką można dostrzec na przestrzeni ostatnich 2 lat, jest wzrost wartości przeciętnego koszyka zakupowego. Według badań Panelu GfK w ciągu ostatnich 12 miesięcy kończąc na październiku, wartość koszyka zwiększyła się o 6 proc. w porównaniu do analogicznego okresu w poprzednim roku, natomiast na przestrzeni ostatnich 24 miesięcy jest już to wzrost o 26 proc. – Ta zmiana dotyczy wszystkich kanałów oferujących produkty spożywcze, zarówno sklepów wielkopowierzchniowych, jak i obiektów małoformatowych. Z drugiej strony zmniejsza się liczba wizyt w sklepach. Obecnie przeciętny Polak odwiedza je 322 razy w ciągu roku, co oznacza spadek o 3 proc. rdr. i aż o 13 proc. na przestrzeni 2 lat. Ostatnio obserwujemy jednak stopniowe spowolnienie tych zmian – dodaje Michał Maksymiec.

Dyskonty na prowadzeniu

Obecnie jedynym kanałem, w którym widoczny jest wzrost częstotliwości wizyt, są dyskonty (przykładem są sieci: Biedronka, Lidl, Netto, Aldi). Na tym ich sukcesy się nie kończą. W okresie skumulowanym od listopada 2020 r. do października 2021 r. ich udział na rynku FMCG wyniósł ponad 38,3 proc., a w samym tylko październiku br. było to już 39,5 proc. – Obiekty tego typu zawłaszczają część rynku, która do tej pory należała głównie do sklepów małoformatowych, a także zaczynają skutecznie przechwytywać udziały hipermarketów. Ta tendencja będzie się utrzymywać, a jej skutki są już widoczne – mali przedsiębiorcy coraz chętniej zrzeszają się w grupach zakupowych lub dołączają do franczyz – zauważa Michał Maksymiec.

Bezpieczeństwo nadal priorytetem

Jednym z głównych oczekiwań konsumentów wobec sklepów, zwłaszcza w dobie zwiększonej liczby zachorowań na COVID-19, pozostaje zapewnienie odpowiednich standardów bezpieczeństwa. Dlatego podczas tzw. „remodellingu” sklepów detaliści zwracają szczególną uwagę na szerokość alejek oraz możliwe ograniczanie kolejek, np. dzięki wprowadzaniu kas samoobsługowych. Dla blisko połowy badanych (48 proc.) priorytetem nadal jest możliwe ograniczenie czasu przeznaczanego na robienie zakupów. – Nabywcy coraz częściej chcą w jednym miejscu skompletować cały koszyk niezbędnych artykułów. Dotyczy to również produktów, które wcześniej kupowali w sklepach wyspecjalizowanych, np. świeżej żywności, kosmetyków, chemii gospodarczej czy karmy dla zwierząt. Aby wyjść im naprzeciw, detaliści stale poszerzają swoją ofertę i wprowadzają do sprzedaży niedostępne dotychczas kategorie – podkreśla Michał Maksymiec.

Kluczowa pozostanie cena

Wraz z początkiem 2022 roku detaliści z pewnością bardziej skupią się na cenach oferowanych produktów. Nie tylko będą analizować ich poziom, ale także zdecydują się na intensywną komunikację wokół tego obszaru oraz dalszą rewizję polityki promocyjnej. – Z pewnością nie będziemy musieli długo czekać na efekty tych działań, a to wszystko ze względu na okres przedświąteczny. Jest to czas, w którym każdy z kluczowych graczy w branży stara się skutecznie przyciągnąć konsumentów, aby to właśnie w jego sklepie dokonali najwięcej zakupów ze swojej listy – dodaje Michał Maksymiec.

W końcówce 2021 r. eksport i import zanotuje ogromny skok wartości

Według ostatniej publikacji danych Głównego Urzędu Statystycznego w 2021 r. wartość obrotów towarowych polskiego eksportu w okresie od stycznia do października br. wyniosła 1059,1 mld zł. Sprzedaż zagraniczna na dobre odbiła więc od pandemicznego dołka rosnąc aż o 22,5% w porównaniu rocznym. Jeszcze mocniej rozpędził się import (27,5% r/r). Jak prognozują eksperci międzynarodowej instytucji płatniczej Akcenta, w 2022 r. dynamika obrotów handlowych będzie się już jednak wyraźnie stabilizować i powróci na dawne tory.

Wybuch pandemii w 2020 r. w znaczący sposób wpłynął na wyniki polskiego handlu zagranicznego. Pierwszy raz mieliśmy do czynienia ze znaczącym wyhamowaniem wzrostu obrotów handlowych. Wynik eksportu na koniec roku 2020, liczony w złotówkach, był niewiele większy niż rok wcześniej – o 3,8 proc. r/r, a liczony w euro zaledwie o 0,7 proc. r/r. Jednak w 2021 r. firmy handlujące z zagranicą przezwyciężyły pandemiczną stagnację i intensywnie rozwijały handel, czego efekty widzimy w najnowszych danych GUS.

Duży skok, ale niska baza

Według publikacji tej instytucji w ciągu 10. miesięcy br. eksport zanotował 22,5% wzrost wartości rok do roku. Jego obroty sięgnęły 1059,1 mld zł (232,5 mld euro). Jeszcze większy skok ma za sobą import. Obroty sprowadzanymi do Polski towarami od stycznia do października 2021 r. były wyższe o 27,5% w stosunku do analogicznego okresu rok wcześniej, a ich wartość została oszacowana na 1054,5 mld zł (231,5 mld euro).

Jednak, jak zwraca uwagę Miroslav Novák, główny analityk instytucji płatniczej Akcenta, za bardzo dużymi skokami obrotów w 2021 r. kryje się kilka czynników. – Przede wszystkim należy wspomnieć o efekcie niskiej bazy statystycznej, co znalazło odzwierciedlenie w bardzo silnej dynamice handlu zagranicznego, zwłaszcza w II kwartale 2021 roku. W pierwszym roku pandemii rynki światowe były w szoku, mieliśmy ostry lockdown, wszystko stanęło wręcz w miejscu. Jednak po pewnym czasie sytuacja unormowała się na tyle, że handel mógł wrócić na dawne tory. Dodatkowo, na odbicie znacząco wpłynęło także tegoroczne silne ożywienie gospodarki europejskiej oraz światowej, z czego polscy eksporterzy wyraźnie skorzystali. Szczególnie udany był wywóz dóbr pośrednich i dóbr konsumpcyjnych. Z kolei w kwestii wysokiego wzrostu importu w 2021 roku należy wspomnieć o znacznie wyższych cenach importowanych surowców, a także o problemach w globalnych łańcuchach produkcyjnych – wylicza analityk Akcenty.

Czynnikiem, który także wpłynął na wyniki polskiej wymiany handlowej był kurs złotego. Słabość polskiej waluty sprzyjała eksporterom. Zapłatę za sprzedany towar mogli wymienić na złotówki po wyższym kursie, a zatem zarabiali na sprzedanych towarach więcej. Średni kurs złotego do euro w okresie styczeń-listopad br. wyniósł 4 562 PLN/EUR, co jest najsłabszą w historii średnią roczną wartością złotego w stosunku do euro. Dla przykładu, w pandemicznym roku 2020 średnia wartość kursu w złotówkach wyniosła 4,4448 euro. Najsłabiej przeciętnie za cały rok wypadł do tej pory PLN do EUR w 2004 r. ze średnią wartością 4,534 PLN/EUR.

Jaki będzie 2022 r. w handlu zagranicznym?

Perspektywy dla polskiego handlu zagranicznego na nadchodzący rok są pozytywne, ale dynamika wzrostu, notowana w 2021 r. jest oczywiście nie do utrzymania. – Spodziewam się, że tempo przyrostu wartości eksportu spowolni w 2022 r. do około 10% r/r, a importu do około 12% r/r. Szczególnie w pierwszej połowie przyszłego roku należy oczekiwać szybszego wzrostu importu niż eksportu. Dalszy rozwój polskiej gospodarki znajdzie odzwierciedlenie we wzroście importu dóbr inwestycyjnych. Oczywiście, czynnikiem ryzyka jest wciąż niezwalczona pandemia i kolejne mutacje koronawirusa. Jednak w miarę jej trwania biznes coraz bardziej się uodparnia – zaznacza Miroslav Novák.

Wojna pokoleń: jak Polacy oceniają młodych i starszych pracowników?

Aż 63% Polaków sądzi, że młodzi pracownicy mają zbyt wysokie wymagania względem pracodawców, a 43% uważa, że są niekompetentni.

Na łamach serwisu LiveCareer.pl przeprowadzono badanie „Jak Polacy oceniają młodych i starszych pracowników?”, w którym ponad 800 respondentów podzieliło się swoimi opiniami na temat pracowników z różnych pokoleń. Jakie mają podejście do pracy? Co wyróżnia ich na plus, a co na minus?

Nieco ponad połowa respondentów (51%) zgodziła się ze stwierdzeniem, że młodzi pracownicy mają komfortową sytuację na rynku pracy, a 43% badanych uważa, że są oni niekompetentni.

Chociaż wiek to tylko liczba, z badania wynika, że wśród wielu Polaków stereotypy na temat młodszych i starszych pracowników są wciąż żywe. Opinie badanych nie zawsze pokrywają się z rzeczywistą sytuacją na rynku pracy — a ta zmienia się dynamicznie i zależy od bardzo wielu czynników. W Polsce (i nie tylko) wiele osób wyznaje indywidualizm i jest przekonane, że sytuacja jednostki wynika jedynie z jej własnych starań i podejścia. Być może stąd tak wiele negatywnych przekonań, zarówno o młodych, jak i starszych osobach — komentuje Małgorzata Sury, autorka badania i ekspertka ds. kariery serwisu LiveCareer.pl

Dużo mniej — 21% badanych — sądzi, że to starsi pracownicy są niekompetentni. Natomiast aż 52% respondentów zgadza się ze stwierdzeniem, że słabo radzą sobie z nowymi technologiami w pracy.

Za największe wady młodszych pracowników ankietowani uznali brak doświadczenia zawodowego i lenistwo. Za zalety — świeżą perspektywę i kreatywność. Wśród starszych pracowników Polacy cenią doświadczenie zawodowe i chęć do pracy, a za ich słabe strony uznają wypalenie zawodowe i problemy w radzeniu sobie z nowymi technologiami.

Ankietowani są surowi wobec młodych pracowników i to ich oceniają bardziej negatywnie, jednocześnie przychylając się od opinii, że mają dobrą sytuację zawodową i wiele możliwości rozwoju. Możemy tylko mieć nadzieję, że te stereotypy i niezbyt przychylne opinie, zarówno na temat pracowników z młodszych, jak i starszych pokoleń, nie wpływają niekorzystnie na codziennie funkcjonowanie i relacje w życiu zawodowym — mówi Żaneta Spadło, ekspertka ds. kariery serwisu LiveCareer.pl.

Oto co jeszcze wykazało badanie:

- aż 48% respondentów sądzi, że starsi pracownicy niechętnie zdobywają nowe kompetencje

- 72% ankietowanych zgadza się z opinią, że młode osoby chcą zarabiać za dużo względem swojego doświadczenia zawodowego i umiejętności

- około 37% uważa, że to młodzi starsi pracownicy niechętnie zdobywają nowe kompetencje

- aż 71% badanych twierdzi, że osoby na początku kariery mają duże możliwości rozwoju zawodowego

- według 37% naszych respondentów zarówno młodsi, jak i starsi pracownicy mają niewystarczające wykształcenie

Prezesi największych firm planują alianse strategiczne i szukają oszczędności w outsourcingu

Dyrektorzy generalni spodziewają się dynamicznego rozwoju swoich organizacji i z optymizmem patrzą w przyszłość. Są świadomi transformacji cyfrowej, jaka dzieje się na ich oczach – 64% ankietowanych przez KPMG CEO z Polski zamierza inwestować w nowe technologie, aby zapewnić rozwój biznesu w nowej rzeczywistości. Blisko połowa respondentów zamierza zwiększać zatrudnienie w swoich firmach. Spośród strategii wspierających rozwój organizacji badani prezesi z Polski najczęściej wskazują alianse strategiczne z podmiotami trzecimi i outsourcing. Z roku na rok kwestie związane z ESG zyskują na znaczeniu zarówno dla przedsiębiorstw i instytucji, jak i całej gospodarki. Aż 72% ankietowanych dyrektorów generalnych największych spółek w Polsce, którzy wzięli udział w badaniu chce utrwalić zmiany w zakresie zrównoważonego rozwoju i ochrony klimatu.

Analizując globalne trendy można zauważyć, że pomimo pandemii COVID-19 w ciągu roku poprawiły się nastroje CEO związane ze wzrostem gospodarczym. Osoby zarządzające największymi firmami na świecie wyrażają większy optymizm w stosunku do wzrostu gospodarki światowej. Po raz pierwszy od początku 2020 roku ponad połowa dyrektorów generalnych z kluczowych dla badania rynków (rynki z największą liczbą respondentów, tj.: Australia, Chiny, Francja, Hiszpania, Indie, Japonia, Kanada, Niemcy, Stany Zjednoczone, Wielka Brytania i Włochy), jest przekonana o perspektywie rozwoju światowej gospodarki w ciągu najbliższych trzech lat. Lepsze nastroje prezesów dot. spodziewanego wzrostu gospodarczego przejawiają się również w planach zwiększania zatrudnienia w ciągu najbliższych trzech lat. 48% badanych CEO z Polski odpowiedziało, że planuje zatrudniać nowych pracowników.

Dyrektorzy generalni z optymizmem spoglądają w przyszłość i oczekują dynamicznego rozwoju swoich organizacji. Wyniki badania wskazują, że prezesi stojący na czele firm podejmują decyzje, które wiążą się ze zwiększaniem inwestycji w technologie oraz rozwijaniem umiejętności swoich pracowników w tym zakresie, zawiązywaniem innowacyjnych aliansów oraz szczególnym podejściem do cyberbezpieczeństwa. Na agendzie coraz częściej pojawiają się zagadnienia związane z kwestią zapewnienia inkluzywności, a dyrektorzy generalni doceniają korzyści z bycia różnorodną i inkluzywną firmą – co piąty badany przyznał, że największe korzyści z tego wynikające to wsparcie zarządzania ryzykiem poprzez dostęp do różnych perspektyw oraz maksymalizacja potencjału zaangażowania pracowników – mówi Stacy Ligas, Senior Partner, CEO KPMG w Polsce.

Alianse strategiczne sposobem firm na rozwój biznesu

Prezesi firm w Polsce są coraz bardziej skupieni na konkretnych strategiach wspierających osiąganie celów rozwoju organizacji. Najbardziej znaczącymi działaniami w tym zakresie będą w najbliższych trzech latach alianse strategiczne z podmiotami trzecimi (36% wskazań) oraz outsourcing (24% wskazań). Z kolei 31% prezesów zarządzających firmami na kluczowych rynkach jako najistotniejszą strategię wskazało na wzrost organiczny.

W wyniku pandemii firmy były zmuszone przedefiniować swoje priorytety operacyjne, aby osiągnąć planowane cele wzrostu. Obecnie aż 40% ankietowanych dyrektorów generalnych z Polski jako najważniejszy priorytet operacyjny wskazało posiadanie kapitału zabezpieczającego przed inflacją i zmianą kosztów produkcji (13% wskazań na innych badanych rynkach). Na drugim miejscu znalazło się zwiększanie poziomu cyfryzacji i łączności wszystkich obszarów funkcjonalnych, które wskazało 29% badanych z Polski (26% wskazań na innych badanych rynkach). Jednocześnie 64% polskich dyrektorów upatruje w fuzjach i przejęciach znaczącego wpływu na prosperowanie całej firmy w ciągu najbliższych trzech lat.

Firmy zamierzają inwestować w nowe technologie i kapitał ludzki. Na pierwszy plan…

Rozwój firmy związany jest nierozłącznie z przewidywaniem i zapobieganiem ryzykom, które stanowią zagrożenie dla organizacji. Dyrektorzy generalni z Polski, którzy wzięli udział w badaniu, za największe uznali ryzyko reputacyjne, w tym niedostosowanie do nastrojów swoich klientów i nastrojów społecznych, na które wskazało 28% CEO. Z kolei prezesi z kluczowych rynków wskazali jednocześnie na trzy obszary największych ryzyk: cyberbezpieczeństwo, zakłócenia łańcucha dostaw oraz zmiany środowiskowe i klimatyczne – mówi Stacy Ligas, Senior Partner, CEO KPMG w Polsce.

Prezesi z Polski zamierzają inwestować w programy związane z realizacją założeń zrównoważonego rozwoju

Tematy związane z ESG są obecnie kwestią nie tyle wizerunkową, co strategiczną. 72% prezesów biorących udział w badaniu największych spółek w Polsce planuje utrwalić zmiany w zakresie zrównoważonego rozwoju i ochrony klimatu dokonane podczas trwania pandemii COVID-19 (77% wskazań na kluczowych rynkach).

O rosnącej roli znaczenia ESG świadczy m.in. fakt, że każdy ankietowany dyrektor generalny z Polski zadeklarował, że zamierza inwestować w programy związane z realizacją założeń zrównoważonego rozwoju. Aż czterech na dziesięciu badanych CEO z Polski planuje przeznaczyć na ten cel od 6% do 10% przychodów firmy, a prawie jedna szósta od 11% do nawet 15%. Na kluczowych rynkach wyniki wyraźnie pokazują niższe zaangażowanie finansowe w tym zakresie. Prawie połowa CEO planuje przeznaczyć na cele związane z ESG nie więcej niż 5% przychodów, a co dwudziesty w ogóle nie przewiduje takiej inwestycji – mówi Stacy Ligas, Senior Partner, CEO KPMG w Polsce.

Zainteresowanie obszarem ESG rośnie nie tylko ze strony zarządzających spółkami, ale także interesariuszy. Widać to wyraźnie w przypadku 76% szefów największych spółek w Polsce, którzy dostrzegają znaczące lub bardzo znaczące zapotrzebowanie ze strony interesariuszy na zwiększenie sprawozdawczości i przejrzystości w obszarze ESG. Według ponad połowy ankietowanych z Polski (53% wskazań) największa presja na sprawozdawczość i przejrzystość firm w temacie ESG pochodzi od inwestorów instytucjonalnych. Również w grupie badanych z kluczowych rynków była to najczęściej wybierana odpowiedź (52% wskazań). Presję zwiększenia sprawozdawczości i przejrzystości firm w obszarze ESG ze strony pracowników oraz nowozatrudnionych dostrzega co czwarty polski zarządzający biorący udział w badaniu KPMG. Na poziomie regulacji rządowych w kontekście sprawozdawczości w zakresie ESG prezesi największych spółek w kraju dostrzegają niewielką presję ze strony organów regulacyjnych.

Kluczowa odporność (cyfrowa) w dobie pandemii

Przyspieszona transformacja cyfrowa umożliwiła wielu firmom poszerzenie skali swojej działalność i tym samym uzyskanie przewagi konkurencyjnej. Chociaż znaczna większość dyrektorów generalnych z kluczowych rynków (76% wskazań) postrzega rewolucję technologiczną bardziej jako szansę rozwoju niż zagrożenie, to tylko nieco ponad połowa (56% wskazań) uważa, że jego firma jest odpowiednio przygotowana na potencjalne cyberataki. Należy pamiętać, że nowe technologie, zmieniające w rewolucyjny sposób świat biznesu, niosą ze sobą nowe ryzyka związane z cyberprzestępczością. Wyniki badania wskazują, że CEO zdają sobie sprawę z wagi wdrażania rozwiązań w zakresie cyberbezpieczeństwa. Dla prezesów z Polski najważniejszym działaniem podejmowanym w celu budowania odporności cyfrowej firmy w nadchodzących trzech latach, wskazywaną przez 72% ankietowanych, pozostaje zapewnienie bezpieczeństwa i odporności łańcucha dostaw. Na drugim i trzecim miejscu znalazło się z kolei tworzenie silnej kultury ryzyka cyfrowego i cybernetycznego w firmie wspieranej przez liderów (56% wskazań) oraz inwestycja w rozwój bezpiecznej i odpornej infrastruktury technologicznej opartej na chmurze, na którą wskazało 52% ankietowanych CEO z Polski.

Najbliższe lata będą okresem, w którym firmy będą zmuszone podejmować decyzje wynikające z następstw pandemii COVID-19. W ciągu trzech lat 80% badanych dyrektorów generalnych z Polski zamierza zwiększyć odporność tradycyjnego łańcucha dostaw na globalne lockdowny. 60% rodzimych firm planuje zatrudniać pracowników wykonujących pracę głównie w trybie zdalnym, a 4 na 10 firm zamierza dokonywać inwestycji we wspólne przestrzenie biurowe, aby zapewnić zespołom bardziej elastyczne warunki pracy.

Wiele organizacji dobrze radzi sobie ze skutkami pandemii, wykazując się odpornością w obliczu znaczących zmian, niepewności i zakłóceń. Odporność będzie również kluczem do ożywienia gospodarczego, np. w kontekście zarządzania ryzykiem klimatycznym i radzenia sobie z ciągłymi zakłóceniami cyfrowymi. Oprócz podejmowania konkretnych działań – od zarządzania ryzykiem w łańcuchu dostaw po budowanie cyberbezpieczeństwa – prezesi będą również zmuszeni otaczać się współpracownikami o odpowiednich predyspozycjach dysponujących zarówno odpowiednimi umiejętnościami, jak i narzędziami cyfrowymi, które umożliwią szybkie i kreatywne reagowanie na pojawiające się zagrożenia – mówi Stacy Ligas, Senior Partner, CEO KPMG w Polsce.

Centra handlowe na skutek wprowadzonych regulacji epidemicznych mogą ograniczyć inwestycje warte ponad 1 mld zł

Ograniczenia w funkcjonowaniu centrów handlowych podczas pandemii skutkują odroczeniem lub zawieszeniem przez właścicieli inwestycji kapitałowych, które w latach 2018–2019 wynosiły około 1,3 mld złotych rocznie – wynika z suplementu “Zobowiązania finansowe i obciążenia właścicieli centrów handlowych z tytułu zadłużenia i wydatków inwestycyjnych” do raportu “Centra handlowe na zakręcie. Wpływ COVID-19”, przygotowanego przez firmę doradczą PwC we współpracy z Polską Radą Centrów Handlowych.

W wyniku wprowadzonych restrykcji epidemicznych związanych z funkcjonowaniem centrów handlowych oraz ustawowej regulacji czynszów w latach 2020-2021 właściciele i zarządcy obiektów zmuszeni byli do znacznego ograniczenia wydatków inwestycyjnych. Mogą one obejmować odroczenie lub rezygnację z inwestycji o łącznej szacowanej skali (uwzględniając fit-outy i inne wydatki inwestycyjne) ponad 1 mld zł rocznie. Właściciele centrów handlowych przeznaczają rocznie ok. pół miliarda złotych na wykończenie lokali oraz ich aranżację dla najemców (wyliczenia na podstawie średnich wydatków przed pandemią w latach 2018-2019). Są to tzw. wydatki fit-out finansowane przez wynajmujących, często z wykorzystaniem kredytów bankowych z założeniem, że zostaną zwrócone w ramach czynszów podczas okresu najmu wynikającego z podpisanej umowy. Dodatkowo właściciele centrów handlowych prowadzą też inne inwestycje w swoich obiektach (remonty, modernizacje, rozbudowy), w wyniku których podnoszą ich atrakcyjność dla klientów i najemców. Wydatki te kształtują się na poziomie ok. 800 mln złotych rocznie.

W Polsce średni współczynnik zadłużenia centrów handlowych w stosunku do ich wartości szacuje się na 55%. Oznacza to, że łączna wartość kredytów inwestycyjnych udzielonych właścicielom centrów handlowych w Polsce wynosi ok. 77 mld złotych. Finansowanie obiektów handlowych udzielone dotychczas przez banki krajowe wynosi blisko 18 mld złotych. Dla porównania – na koniec lipca 2021 r. całkowite saldo kredytów inwestycyjnych udzielonych przedsiębiorstwom przez krajowe banki komercyjne wyniosło 123 mld złotych. Kredyty udzielone centrom handlowym stanowią 15% tej kwoty.

“Zobowiązania kredytowe właścicieli obiektów handlowych są bardzo wysokie i długoterminowe, wiążą się z dużym ryzykiem, dlatego tak ważna jest możliwość prowadzenia działalności w sposób niezakłócony i odpowiadający potrzebom rynkowym” – mówi Kinga Barchoń, partner PwC Polska.

Przychody z najmu, pomniejszone o koszty utrzymania nieruchomości, są zabezpieczeniem spłaty kredytów i umożliwiają obsługę rat kapitałowo-odsetkowych. Ograniczenia w funkcjonowaniu centrów handlowych w postaci lockdownów oraz regulacje zmieniające poziom czynszów niezależnie od kondycji finansowej stron umowy (art. 15 ze i 15ze1 ustawy covidowej) mogą mieć znaczący wpływ na polski sektor bankowy i tworzyć ryzyko bieżącej obsługi rat kredytów. Aż 57% generowanych przez centra handlowe dodatnich przepływów finansowych jest obciążonych zobowiązaniami wobec banków, których zabezpieczeniem są wpływy z czynszów.

„Właściciele podejmując decyzje o budowie lub zakupie obiektu handlowego, przygotowaniu całej infrastruktury wokół niego, oddaniu zaprojektowanych i wyposażonych lokali zgodnie z potrzebami najemców i wreszcie szerokiej promocji – podjęli duże ryzyko inwestycyjne obejmujące utrzymanie obiektów i spłatę zaciągniętych w bankach wielomiliardowych zobowiązań, najczęściej na co najmniej 20 lat. W wyniku wprowadzonych ustawowych regulacji epidemicznych wpływających na poziom czynszów wynikających z umów, wynajmujący musieli zmienić strategie, znacząco ograniczyć koszty oraz planowane inwestycje i ostrożnie podchodzić do zawieranych umów najmu, uwzględniając wszelkie ryzyka wynikające z obowiązującego prawa, aby móc spełnić warunki kredytowe w relacjach z bankami i regulować swoje zobowiązania” – mówi Krzysztof Poznański, dyrektor zarządzający Polską Radą Centrów Handlowych.

Deloitte: Największe obawy wśród polskich konsumentów wzbudzają wizyty w restauracji i w sklepach

Jak wynika z najnowszej edycji raportu Global State of the Consumer Tracker, opracowanego przez firmę doradczą Deloitte, polscy konsumenci nadal deklarują pogłębiające się obawy w zakresie bezpieczeństwa. Jednocześnie pogarsza się ich ocena własnej kondycji finansowej oraz jej perspektyw w nadchodzących latach. Rośnie też niechęć do powrotu do pracy w trybie stacjonarnym. Co więcej, już tylko jedna trzecia Polaków nie obawia się latania samolotem i planuje w najbliższych 3 miesiącach zatrzymać się w hotelu.

Końcówka roku nie przyniosła wyraźnych zmian w ogólnie rejestrowanych trendach dotyczących poczucia bezpieczeństwa, deklarowanego przez konsumentów w badaniu Deloitte. Kolejna odsłona Global State of the Consumer Tracker pokazuje, że w zależności od kraju i kategorii aktywności, poszczególne wskazania są już jednak bardziej zróżnicowane.

– W skali świata poczucie bezpieczeństwa sukcesywnie się poprawia, choć nie da się ukryć, że do całkowitego powrotu do przedpandemicznej normalności jeszcze mamy daleko. Większość ankietowanych wciąż nie uznaje za bezpieczne latanie samolotem czy osobiste uczestnictwo w różnego rodzaju masowych wydarzeniach. Mając na uwadze rozwój kolejnej fali pandemii, to nastawienie w najbliższym czasie z pewnością będzie się upowszechniać, co widać już w niektórych państwach – mówi Anita Bielańska, dyrektor w dziale konsultingu, liderka Consumer Industry w Deloitte.

W Polsce ocena poczucia bezpieczeństwa w różnych społecznych sytuacjach w większości kategorii sukcesywnie się pogarsza. Tym razem największy spadek dotyczy odwiedzin w restauracjach, co nie wiąże się z obawami dla dokładnie połowy ankietowanych i jest to wskazanie mniejsze aż o 9 p.p. w porównaniu z badaniem sprzed miesiąca. Druga największa zmiana, o 8 p.p. w dół, do 48 proc., dotyczy robienia zakupów w sklepach stacjonarnych.

W poprzednich miesiącach najwięcej ankietowanych nie zgadzało się ze stwierdzeniem, że z powodu Covid-19 posyłanie dzieci do szkoły jest obarczone ryzykiem (41 proc. wskazań we wrześniu i 37 proc. w październiku). Tym razem twierdzi tak jedynie co trzeci pytany (32 proc.). To pokazuje, że konsumenci w Polsce bardzo zdroworozsądkowo przewidzieli rozwój wypadków, jeszcze przed wprowadzaniem w Polsce nauki zdalnej w okresie przed i po świętach Bożego Narodzenia.

Latania samolotem nie obawia się jedna trzecia ankietowanych Polaków (34 proc., 2 p.p. w dół). Jest to wskazanie wyraźnie mniejsze niż średnia światowa (41 proc.), ale też ewidentnie wyższe niż notowane w odpowiedziach np. w Niemczech (25 proc.) czy Korei Płd. (26 proc.). Najbezpieczniej w samolotach czują się mieszkańcy Indii (68 proc.) i Norwegii (51 proc.).

Ponownie spadł (o 6 p.p. w porównaniu z październikiem i o 10 p.p. względem września) odsetek polskich respondentów deklarujących, że nie obawiają się korzystania z hoteli (do 46 proc.). Jednocześnie, tylko co trzeci ankietowany planuje z usług hotelowych rzeczywiście skorzystać w najbliższych 3 miesiącach. Średnie wskazania z badania światowego są w obu przypadkach wyższe i wynoszą odpowiednio 55 proc. i 41 proc. Najbezpieczniej w hotelach czują się mieszkańcy Indii i Szwajcarii (po 68 proc.), a także USA i Danii (po 63 proc.), a najmniej pewnie – Meksyku (38 proc.) i Korei Południowej (39 proc.). Te oceny nie oznaczają jednak, że mieszkańcy tych krajów zamierzają zatrzymać się w hotelu w najbliższym kwartale. O ile w Indiach tak wskazuje 71 proc. pytanych, o tyle w przypadku Szwajcarii takie zamiary ma tylko 46 proc., w USA połowa, a w Danii zaledwie 36 proc. ankietowanych.

Jednocześnie, wyniki badania Deloitte pokazują, że na przełomie listopada i grudnia deklarowana ocena indywidualnego nastawienia Polaków do interakcji społecznych, po miesiącu spadków, wróciła do wartości wrześniowych. Dominują dwa wskazania: poczucie więzi międzyludzkich, a jednocześnie niepewność – w obu przypadkach odsetek deklaracji zgadzających się z takim opisem samopoczucia wyniósł 60 proc. Na drugim biegunie odpowiedzi znalazło się wrażenie izolacji, na którą wskazywało 39 proc. respondentów.

Ocena kondycji finansowej Polaków poniżej średniej światowej

Ocena własnej kondycji finansowej badanych przez Deloitte nie zmieniła się specjalne w ostatnich miesiącach. Regulowaniem bieżących rachunków cały czas martwi się niespełna jedna trzecia (29 proc.) ankietowanych na świecie, a połowa wyraża zaniepokojenie stanem oszczędności. Wśród polskich konsumentów te wskazania są wyraźnie wyższe i wynoszą odpowiednio 43 proc. i 61 proc. Poziomem zgromadzonej rezerwy finansowej najbardziej przejmują się Japończycy (79 proc. wskazań), Hiszpanie (77 proc.) i Brazylijczycy (76 proc.), a najmniej – Holendrzy, gdzie wspomina o tym tylko 13 proc. ankietowanych.

– Niemal połowa uczestników światowego badania Deloitte ocenia, że ich sytuacja finansowa ulegnie poprawie w ciągu najbliższych trzech lat, a jednocześnie 42 proc. odkłada na później poważne zakupy. Największymi optymistami są Brazylijczycy i Hindusi, a najmniejszymi Japończycy. W Polsce te wskazania pozostają na poziomie zbliżonym do wcześniejszych badań – 39 proc. prognozuje poprawę, a 51 proc. z większymi zakupami chce jeszcze poczekać – mówi Przemysław Szczygielski, partner, lider sektora finansowego w Polsce, lider zarządzania ryzykiem oraz doradztwa regulacyjnego, Deloitte.

Drugi miesiąc z rzędu Polska znalazła się w pierwszej trójce państw, obok RPA i Hiszpanii, których mieszkańcy najbardziej martwią się inflacją, choć odsetek takich odpowiedzi spadł w listopadzie do 81 proc. z 84 proc. w październiku. Rosnącymi cenami najmniej przejmują się Szwedzi, Japończycy i Koreańczycy (49 – 51 proc.).

Ostatnia odsłona badania Deloitte pokazuje też, że w opinii konsumentów w porównaniu do miesiąca wcześniejszego najbardziej wzrosły ceny produktów spożywczych – tak odpowiedziało średnio 58 proc. ankietowanych. Przy czym ta opinia jest najpowszechniejsza w grupie wiekowej 55 plus (65 proc.), a wśród państw – w Polsce i Brazylii (po 82 proc.). Na drożejące restauracje wskazało średnio 45 proc. badanych, a na odzież i obuwie 41 proc.

Coraz więcej Polaków obawia się powrotu do pracy stacjonarnej

Koniec roku i coraz powszechniejsze obawy związane z czwartą falą pandemii spowodowały, że rośnie odsetek respondentów obawiających się powrotu do pracy stacjonarnej. Jak wynika z badania Deloitte, w czerwcu bezpiecznie czuło się dwie trzecie pytanych w Polsce, po wakacjach ten odsetek zmalał do 56 proc., aby w ciągu ostatniego miesiąca spaść z 55 do 48 proc.

Nie powinno więc też zaskakiwać, że Polacy nie są przesadnie skłonni do podejmowania ryzyka związanego z podróżami służbowymi – w najbliższych trzech miesiącach takie plany ma zaledwie 15 proc. respondentów i jest to wskazanie wyraźnie niższe niż średnia wynosząca 20 proc. W obszarze biznesowej mobilności wśród przedstawicieli państw badanych przez Deloitte widać skrajne rozbieżności w ocenie sytuacji: podczas gdy w Danii na taki krok zdecydowałoby się 7 proc. ankietowanych, a w Belgii i Szwajcarii po 9 proc., to w Indiach aż 70 proc.

Polska znalazła się też w trójce państw, gdzie ankietowani najczęściej uważają, że technologia może z powodzeniem zastąpić dotychczas podejmowane podróże służbowe – tak odpowiedziało 35 proc. badanych. Najwięcej – we Francji (39 proc.) i Brazylii (37 proc.).

Różnie rozkładają się natomiast motywacje do podjęcia podróży służbowych. Dla polskich pracowników wśród najczęstszych powodów biznesowych wyjazdów są: udział w konferencji, targach lub wystawach (20 proc.), bezpośrednia praca z klientem (18 proc.) i szkolenia (16 proc.). W średniej światowej znacznie powszechniejsza jest chęć budowania relacji z klientami, na co wskazuje 22 proc. ankietowanych (przy zaledwie 9 proc. w Polsce). Taki powód najczęściej pojawia się wśród odpowiadających w Indiach (34 proc.), Brazylii (31 proc.) i RPA (30 proc.).

– Niechęć do wyjazdów w delegacje idzie w Polsce w parze ze znacznie powszechniejszym niż w przypadku ogółu badanych krajów zaufaniem w możliwości zastąpienia osobistego podróżowania innowacyjnymi rozwiązaniami technicznymi. Polscy pracownicy znacznie rzadziej przywiązują też wagę do miękkich kompetencji i budowania relacji z klientami poprzez bezpośrednie kontakty biznesowe – mówi John Guziak, partner, lider zespołu ds. kapitału ludzkiego w Polsce, Deloitte.

O badaniu

Najnowsza fala badania została przeprowadzona na przełomie listopada i grudnia 2021 r. Była to 25. edycja przeprowadzona globalnie i 19, w której wzięli udział konsumenci z Polski. W sumie eksperci Deloitte przebadali mieszkańców 23 krajów, oprócz Polski, byli to obywatele: Australii, Belgii, Brazylii, Kanady, Chin, Danii, Holandii, Hiszpanii, Francji, Niemiec, Indii, Irlandii, Japonii, Meksyku, Norwegii, RPA, Korei Południowej, Szwajcarii, Szwecji, Włoch, Wielkiej Brytanii, Stanów Zjednoczonych.

Raport przed decyzją EBC: Czy Christine Lagarde podda się jastrzębiom?

Zebranie Europejskiego Banku Centralnego w tym tygodniu ma być jednym z najważniejszych w tym roku. Powszechnie oczekiwany jest zwrot banku w stronę normalizacji polityki, ponieważ gospodarka strefy euro wychodzi z kryzysu pandemicznego, a inflacja osiąga najwyższe poziomy od kilkudziesięciu lat.

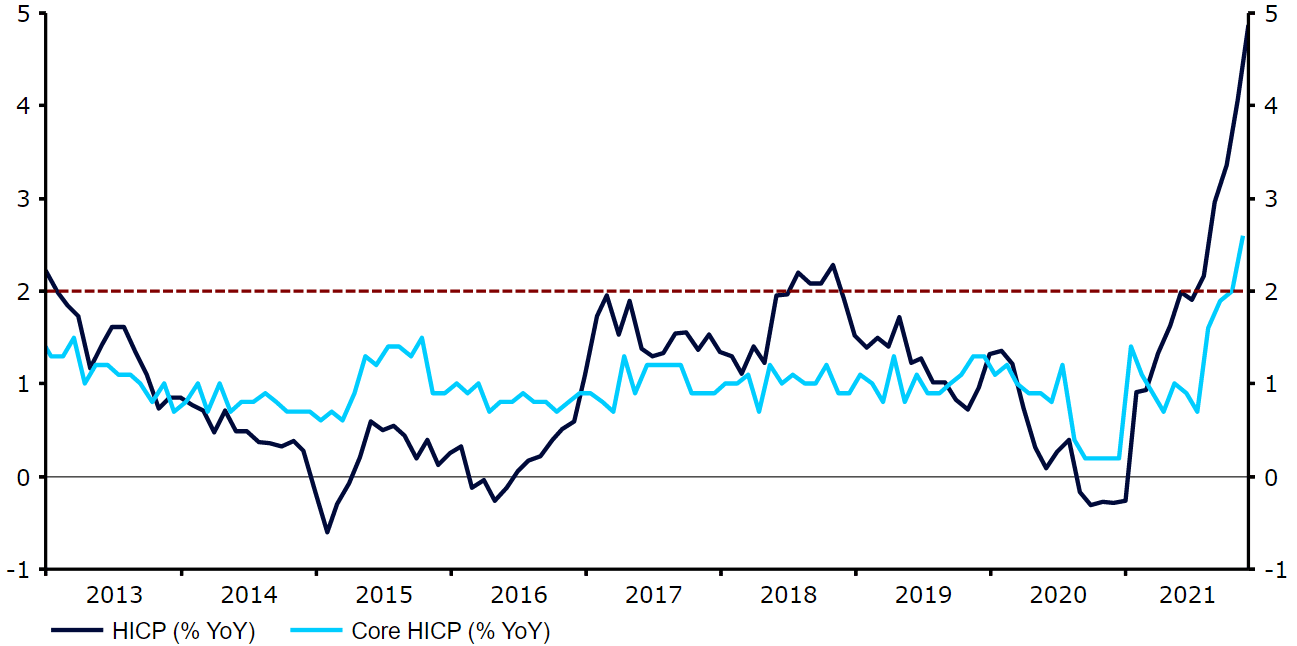

W ciągu kilku ostatnich miesięcy wzrost cen konsumpcyjnych w strefie euro zaskakiwał w górę, a w listopadzie osiągnął 4,9%, co jest najwyższym poziomem od 1991 r. Inflacja bazowa, z wyłączeniem głównie energii i żywności, zwiększyła się w zeszłym miesiącu do 2,6%. Wzrost cen producenckich był jeszcze większy – wskaźnik PPI skoczył w październiku do 21,9%, do czego przyczynił się w szczególności wzrost cen energii (+62,5%). W lipcu EBC zmienił swój cel inflacyjny z „blisko, ale poniżej 2%” do symetrycznego celu 2% w średnim terminie. Zaskoczenia w górę odczytami inflacji w strefie euro były w dużej mierze wynikiem szoku energetycznego i związanych z pandemią problemów po stronie podaży (które bank uważa za przejściowe), lecz najwyższa od lat inflacja wzbudziła obawy niektórych decydentów.

Wykres 1: Inflacja konsumencka w strefie euro (2013 – 2021)

Równoważenie ożywienia gospodarczego i inflacji, która nie jest uciążliwa, jest samo w sobie trudnym zadaniem, tym bardziej, jeśli weźmiemy pod uwagę, że gospodarka strefy euro straciła nieco pędu w IV kwartale. Dodatkowe wyzwanie stanowią trwająca pandemia, która doprowadziła do zaostrzenia restrykcji w wielu krajach strefy euro, i pojawienie się wysoce zmutowanego wariantu Omikron. Czynniki te z pewnością zapewnią gorącą debatę w Radzie Prezesów na temat procesu normalizacji polityki pieniężnej. Dwa kluczowe pytania, które zadają sobie inwestorzy przed posiedzeniem, to: 1) jakie będzie tempo zakupów aktywów netto w przyszłości oraz 2) kiedy bank zacznie podnosić stopy procentowe.

Przyszłość programu QE po PEPP

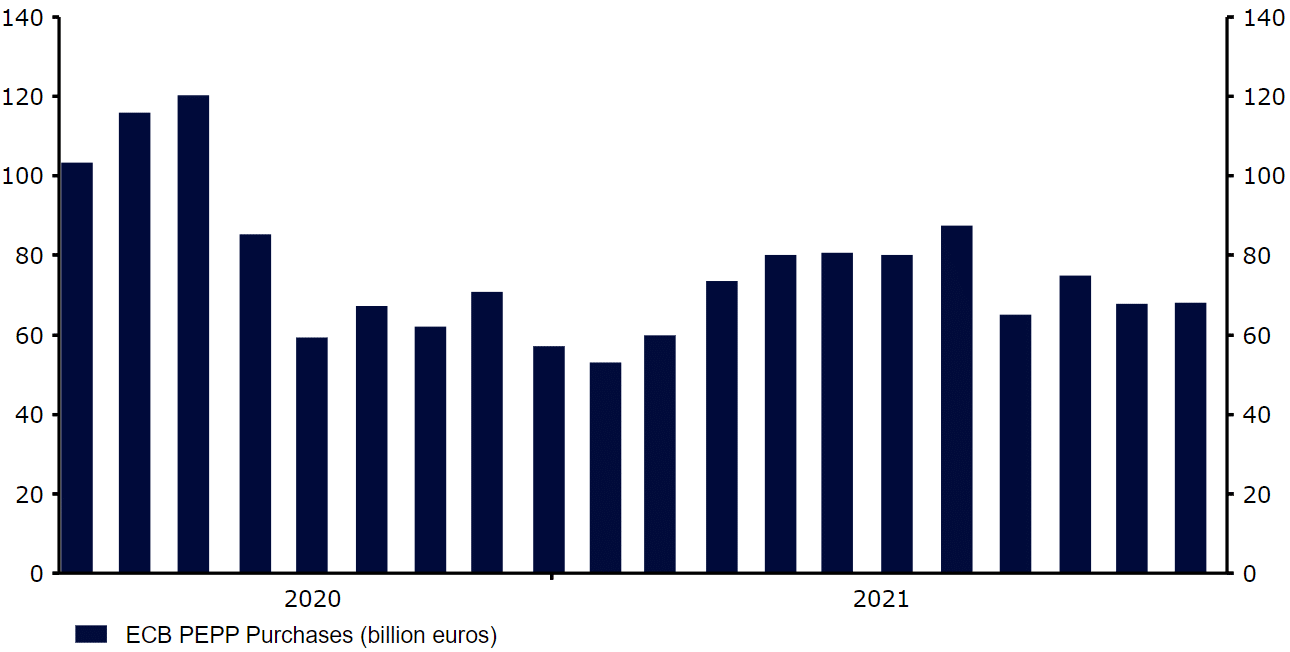

Oczekujemy, że EBC przejdzie do procesu wycofywania swoich narzędzi wprowadzonych na czas pandemii, zaczynając od nadzwyczajnego programu skupu aktywów w czasie pandemii (PEPP). Po zwiększeniu w marcu tempa zakupów do ok. 80 mld euro miesięcznie, aby pomóc gospodarce strefy euro przetrwać kolejną falę COVID-19, we wrześniu EBC zmienił kurs, ogłaszając, że będzie umiarkowanie spowalniać zakupy. Tempo rzeczywiście spadło w ciągu ostatnich kilku miesięcy i zarówno w październiku, jak i listopadzie zakupy te utrzymały się na poziomie poniżej 70 mld euro (Wykres 2).

Wykres 2: Miesięczne zakupy EBC w ramach PEPP [mld euro] (marzec ‘20 – listopad ‘21)

EBC oprócz programu PEPP prowadzi różne „tradycyjne” skupy aktywów, które razem tworzą program APP, na który składa się ok. 20 mld euro zakupów netto miesięcznie. Odejście od PEPP w marcu, zgodnie z niedawną retoryką Christine Lagarde, oznaczałoby dość nagłą zmianę polityki. Zakup aktywów netto zostałby wówczas obniżony z ok. 90 mld euro miesięcznie do ok. 20 mld euro. Jest zatem prawdopodobne, że EBC zdecyduje się na łagodniejsze przejście przez ten proces, co może zrobić na wiele sposobów.

Najbardziej prawdopodobnym scenariuszem wydaje się zmniejszanie wielkości miesięcznych zakupów w ramach PEPP do końca programu w marcu, przy jednoczesnej zapowiedzi tymczasowego wzrostu APP. Pozwoliłoby to na wyraźne „przejście” w kierunku normalizacji polityki pieniężnej i byłoby prawdopodobnie preferowane przez EBC. Istnieje również możliwość zastąpienia PEPP innym programem skupu aktywów lub jego przedłużenia, ale naszym zdaniem żadne z rozwiązań nie wydaje się prawdopodobne. Szczególnie to drugie jest wątpliwe, ponieważ Lagarde niedawno podkreśliła, że mimo zagrożenia nowym wariantem koronawirusa PEPP zakończy się zgodnie z planem w marcu.

Nasz scenariusz bazowy zakłada zmniejszenie zakupów w ramach PEPP o ok. 20 mld euro od stycznia 2022 r., przed zakończeniem programu w marcu, a następnie zwiększenie APP o 20 mld euro. Oznaczałoby to zmniejszenie o prawie połowę zakupów aktywów w stosunku do obecnego tempa. EBC może również chcieć zachować większą ostrożność i opóźnić ograniczanie zakupów do II kwartału 2022 r. Otwartą kwestią pozostaje jednak, czy bank chciałby zobowiązać się do konkretnych działań dotyczących QE na przestrzeni całego 2022 r., czy ograniczyć deklaracje do krótszego okresu, np. jego pierwszej połowy. Uważamy, że w obliczu ryzyka związanego z Omikronem będzie unikać wstępnych zobowiązań wykraczających poza pierwszą połowę 2022 r.

Podwyżki stóp procentowych: wciąż daleko, lecz coraz bliżej

Wyceny swapów wskazują, że rynek wycofał się ostatnio ze swoich oczekiwań podwyżek stóp procentowych, szczególnie po wykryciu wariantu Omikron. Nadal wycenia jednak ponad 50% szansy na ruch stopy depozytowej o 10 pb. w drugiej połowie 2022 r. Uważamy, że zamiast tego EBC wykaże się cierpliwością i zacznie podnosić stopy w 2023 r.

Spodziewamy się, że rynek walutowy wyciągnie wnioski co do terminu podwyżek stóp na podstawie decyzji dotyczących zakupów aktywów, komunikatu EBC i tonu Christine Lagarde podczas jej konferencji prasowej, w szczególności w kontekście Omikrona i inflacji. Grudniowe zebranie przyniesie nam także zaktualizowane projekcje makroekonomiczne. Nie spodziewamy się w tym zakresie wielu znaczących zmian, zwłaszcza jeśli chodzi o wzrost gospodarczy, który wydaje się w znacznej mierze znajdować na zakładanej ścieżce. Jeśli chodzi o inflację, uważamy, że możemy spodziewać się niewielkiej rewizji w górę w stosunku do prognoz na 2022 i 2023 r., głównie w wyniku wzrostu kontraktów terminowych na ropę naftową od poprzedniej daty granicznej. Znaczący wzrost prognoz inflacji na 2022 lub 2023 r. mógłby oznaczać, że EBC spodziewa się silniejszej wewnętrznej presji cenowej lub że czynniki, które były uznane za tymczasowe, jednak takie nie są. Warto wspomnieć, że bank po raz pierwszy pokaże prognozy również na 2024 r.

Ton konferencji prasowej prezes Lagarde będzie dokładnie oceniany. Mimo niedawnego wzrostu inflacji i jastrzębich sygnałów ze strony wielu członków EBC, jej ton ostatnio niemal się nie zmienił. Wciąż powtarzała, że podwyżka stóp procentowych w 2022 r. jest mało prawdopodobna – ale ostatnio stwierdziła, że „kiedy spełnione zostaną warunki naszych wytycznych, [EBC] nie zawaha się działać”.

Podsumowując, spodziewamy się, że spotkanie w tym tygodniu będzie znaczące. Uważamy, że zapowiedziane zostanie dalsze stopniowe ograniczanie skupu aktywów, chociaż nie przewidujemy znaczącego zobowiązania poza pierwszą połowę 2022 r. ani zmiany języka w kwestii potencjalnych podwyżek stóp procentowych. Posiedzenie to będzie dość interesujące, ponieważ zagrożenia dla normalizacji polityki pieniężnej są obustronne, co prawdopodobnie doprowadzi do pewnego podziału w radzie. Kluczowe będzie prawdopodobnie to, czy jastrzębi członkowie komisji wyrażą sprzeciw.

Jak euro może zareagować na zebranie w tym tygodniu?

Uważamy, że reakcja euro (w tym kontekście: EUR/USD) będzie zależeć od stopnia ostrożności EBC w normalizacji polityki. Jeśli bank przeforsuje zmniejszenie skupu aktywów o skali podobnej do oczekiwanej przez nas i skoncentruje komunikację na wyższej inflacji, to naszym zdaniem euro może zyskać na sile. Aprecjacja wspólnej waluty byłaby szczególnie wyraźna, gdyby stało się jasne, że wśród rady narasta jastrzębi sprzeciw. Jeśli jednak bank zdecyduje się na ostrożniejsze podejście, podkreślając ryzyko dla wzrostu gospodarczego wynikające z pandemii, waluta może doświadczyć wyprzedaży.

Jak wskazaliśmy, jest to dość złożone wydarzenie. Rynki będą kierować się wieloma czynnikami, a ich zachowanie jest trudne do przewidzenia, ponieważ nie jest jasne, co jest już wycenione. Bardzo prawdopodobne wydaje się jednak to, że będzie to jedno z najciekawszych posiedzeń w czasie pandemii i powinniśmy zaobserwować zwiększoną zmienność zarówno w czasie ogłaszania decyzji, jak i podczas konferencji prasowej Lagarde.

Decyzja w sprawie polityki EBC zostanie ogłoszona w czwartek 16.12 o godz. 13:45, a konferencja prasowa rozpocznie się o 14:30.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia – analitycy Ebury

Perspektywy rozwoju rynku zielonych obligacji w Polsce

Zgodnie z Europejskim Zielonym Ładem, do 2050 roku Europa ma być pierwszym na świecie kontynentem neutralnym klimatycznie. Sfinansowanie transformacji gospodarki na niskoemisyjną wymaga ogromnych inwestycji, do realizacji których niezbędna będzie aktywizacja zarówno sektora rządowego i samorządowego, jak też prywatnego. Instrumentem wspierającym osiągnięcie założonych celów klimatycznych mogą być zielone obligacje, których rynek rozwija się dynamicznie w ostatnich latach. W Europie wolumeny zielonych emisji w ujęciu rocznym rosną nieprzerwanie od 2014 roku, a w latach 2014-2020 wyemitowano łącznie zielone obligacje o nominale 1 747 mld złotych. Polska była pierwszym krajem na świecie, który w 2016 roku wyemitował zielone obligacje skarbowe na kwotę 750 mln euro. Jak wynika z raportu KPMG w Polsce przygotowanego na zlecenie Ministerstwa Finansów, nasz rynek charakteryzuje się znaczącym potencjałem do dalszego rozwoju emisji zielonych obligacji korporacyjnych i komunalnych.

Postępujące zmiany klimatyczne są jednym z największych wyzwań z jakimi należy się obecnie zmierzyć. Ograniczanie dalszych zmian klimatu oraz przeciwdziałanie wynikających z nich zagrożeń wymaga ogromnych inwestycji w transformację globalnej gospodarki na niskoemisyjną. Sfinansowanie tych inwestycji i osiągnięcie założonych celów klimatycznych wymaga zaangażowania nie tylko rządów państw i sektora samorządowego, ale również zmobilizowania środków prywatnych. Terminowe wypełnienie zobowiązań zawartych w Porozumieniu Paryskim, które nazwano przełomowym w skali świata – wymagać będzie aktywnych działań nierozerwalnie związanych ze znacznymi nakładami inwestycyjnymi na rzecz zrównoważonego rozwoju, a tym samym z pozyskaniem finansowania na te inwestycje. Oszacowano, że osiągnięcie celów klimatycznych do roku 2030, wymagać będzie około 180 mld euro inwestycji rocznie.

Europejski rynek zielonych obligacji

W międzynarodowej polityce przeciwdziałania zmianom klimatu prym wiedzie Unia Europejska, która wdraża liczne rozwiązania regulacyjne w tym zakresie. Obecnie UE posiada najbardziej ambitne cele klimatyczne i jednocześnie jest liderem w zakresie ich wdrażania. Zgodnie z Europejskim Zielonym Ładem, do 2050 roku Europa ma być pierwszym na świecie kontynentem neutralnym klimatycznie. Inicjatywy Komisji Europejskiej wskazują na coraz bardziej dynamiczne i konkretne dążenia do zwiększenia finansowania zrównoważonych inwestycji oraz istotną rolę instytucji finansowych w planowanych działaniach.

Zielone obligacje po raz pierwszy na świecie zostały wyemitowane przez Europejski Bank Inwestycyjny w roku 2007. Instrumenty te zapoczątkowały praktykę monitorowania oraz raportowania wykorzystania środków z emisji na zielone projekty. Od tego czasu europejski rynek zielonych obligacji rozwija się dynamicznie, a wolumeny zielonych emisji w ujęciu rocznym rosną nieprzerwanie od 2014 roku. Skumulowany wolumen wszystkich zielonych emisji europejskich od roku 2014 osiągnął w roku 2020 poziom około 1 747 mld złotych.