Przynajmniej raz w miesiącu zmagamy się z rachunkami. Prąd, gaz, telewizja, telefon… I trzeba jeszcze gdzieś to wszystko zapłacić. Z najnowszych danych wynika, że chętnie zabieramy domowe rachunki na zakupy, aby uregulować je w sklepowej kasie oznaczonej pomarańczowym znakiem VIA™ – Moje Rachunki. Co miesiąc w ten sposób opłacanych jest około 1,5 miliona rachunków. Tym samym wybieramy rynkowego lidera i zarazem tańszą oraz wygodniejszą alternatywę dla okienek pocztowych.

W całej Polsce jest już przeszło 7600 kas z usługą VIA™ – Moje Rachunki. To najpopularniejszy system na rynku pośrednictwa opłat gotówkowych i w tym zakresie największa konkurencja dla Poczty. Warto wspomnieć, że punkty VIA™ są najczęściej czynne także w weekendy, a w niektórych przypadkach nawet całą dobę.

Oprócz nowych punktów lawinowo rośnie też liczba transakcji przeprowadzanych w VIA™ – Moje Rachunki. W roku 2008 było ich około 13 milionów, a w roku 2009 za pośrednictwem tej usługi zostało opłaconych blisko 19 milionów faktur. Dowodzi to, że VIA™ – Moje Rachunki doskonale sprawdza się także w czasach finansowego kryzysu. Prognozy na bieżący rok są równie optymistyczne, w pierwszych miesiącach 2010 obsługiwanych jest około 1,5 mln transakcji miesięcznie.

W 2018 roku osiągnęliśmy rekordowy wolumen 13,8 mld euro, co oznacza wzrost o 5% w stosunku do ubiegłego roku.

Najważniejszy makrowskaźnik dla Europy Środkowej i Wschodniej (CEE) w 2019 roku – stopy procentowe w strefie euro – będą się utrzymywać na poziomie zerowym. Powinno to częściowo rozwiać potencjalne obawy związane z zaostrzającymi się warunkami kredytowymi, podtrzymać zainteresowanie inwestorów, utrzymać wysoką płynność i poziom cen nieruchomości. Przewidujemy selektywną kompresję stóp zwrotu dla wysokiej jakości obiektów biurowych w najlepszych lokalizacjach w stolicach. O ile nie dojdzie do kryzysu finansowego w strefie euro, finansowanie ze strony kredytodawców powinno nadal wspierać rynek – wyjaśnia Colliers International w swoim najnowszym raporcie dotyczącym Europy Środkowej i Wschodniej „Outlook 2019: Climbing at the altitude”.

Dane zostały opublikowane w najnowszym raporcie Colliers pt. „Outlook 2019: Climbing at the altitude”.

Mark Robinson, specjalista ds. badań rynku w regionie CEE w Colliers International, komentuje: „Dalsze wzrosty wynagrodzeń znacznie powyżej poziomu inflacji powinny pozytywnie wpływać na konsumpcję i czynsze w 2019 roku, a także doprowadzić do rozwoju sektora usług w gospodarkach Europy Środkowej i Wschodniej w nadchodzących latach, do pewnego stopnia chroniąc region przed zawieruchami w gospodarce światowej.”

Przepaść na horyzoncie globalnego wzrostu

Szereg wskaźników, które obecnie obserwujemy, sugeruje spowolnienie w gospodarce światowej. Badania wzrostu gospodarczego w Chinach, ceny ropy naftowej, chiński import, południowokoreański eksport, niemiecki wskaźnik IFO Expectations (wskaźnik oczekiwań gospodarczych) – wszystkie te parametry wskazują ten sam kierunek: w dół. Bardziej niepokojący dla CEE oraz Niemiec jest niedawny spadek popytu na samochody w Chinach, który był zwiastunem impasu handlowego w stosunkach Chin z USA. Największa gospodarka Europy może znajdować się obecnie w „technicznej recesji”.

Kamienie, o które można się potknąć

Uważamy, że inwestorzy na rynku nieruchomości w regionie CEE-6 muszą być coraz bardziej wyczuleni na inne zagrożenia w tym „rozrzedzonym powietrzu”. Obejmują one przegrzewającą się gospodarkę, niedobory siły roboczej, coraz większą łatwość prowadzenia działalności gospodarczej konkurentów na całym świecie, Brexit i związane z tym cięcia funduszy unijnych, „populistyczną” politykę w Europie Środkowej i Wschodniej oraz ryzyko związane z opodatkowaniem aktywów. Bardziej długoterminowi prekursorzy zmian to e-handel i elastyczne warunki pracy.

Tanie finansowanie

Dostępność taniego finansowania była niewątpliwie głównym motorem dobrych wyników rynków nieruchomości w całej Europie i w regionie CEE w ostatnich latach. W 2018 roku wywindowało to wzrost inwestycji w krajach CEE-6 na nowe rekordowe poziomy, z wartością na poziomie 13,8 mld euro, co stanowiło wzrost o 5% w stosunku do roku poprzedzającego (dane Colliers International). Stopy zwrotu utrzymywały w 2018 roku tendencję spadkową tylko w przypadku powierzchni biurowych w stolicach i niektórych transakcji dotyczących powierzchni handlowych.

Przewidujemy, że w 2019 roku dalsza kompresja stóp zwrotu będzie następować tylko w niektórych lokalizacjach (głównie w odniesieniu do powierzchni biurowych w stolicach). Koszty finansowania transakcji są niskie, ale przy stopach kapitalizacji odnotowywanych w ostatnich latach zyski skurczyły się. Podobnie jak w przypadku wielu kategorii aktywów na całym świecie, zwiększona płynność finansowa nieruchomości w regionie CEE-6 sprawiła, że pobiły one nowe rekordy. Marże wyglądają najbardziej atrakcyjnie w sektorze przemysłowym.

Czynnik napędzający konsumpcję zwalnia

Wzrost podaży pieniądza w strefie euro zwalnia od końca 2016 roku. Zapowiada to spowolnienie w Europie. Widzimy już oznaki tego zjawiska w Europie Zachodniej. Oznacza to, że w najlepszym wypadku nastroje konsumpcyjne, a co za tym idzie dynamika wzrostu, przestaną rosnąć w regionie CEE-6 i zatrzymają się na osiągniętym poziomie.

Konsumenci wspinają się wysoko

Nastroje konsumenckie wydają się napędzać dynamikę przepływu funduszy w sektorze nieruchomości w Europie Środkowej i Wschodniej. Związek z modelami biznesowymi inwestorów – przy prawie połowie przepływów w regionie pochodzących z sektorów handlu, logistyki i hotelarstwa, oraz pośrednio z zatrudnienia – z rynkami biurowym i przemysłowym jest oczywisty. Nastroje konsumenckie w większości krajów regionu CEE-6 najwyższy poziom osiągnęły 6–12 miesięcy temu, w Rumunii wcześniej. Zastosowanie tu osiemnastomiesięcznego okresu realizacji każe oczekiwać szczytu w drugiej połowie 2019 roku.

Ku płaskowyżowi, nie przepaści

Czy przed nami jest przepaść czy płaskowyż? Zdaniem ekspertów Colliers płaskowyż. Badania, które przeprowadziliśmy 12 miesięcy temu, sugerowały, że wzrost wynagrodzeń w krajach europejskich w okresach czteroletnich prowadzi do szybszego wzrostu PKB w kolejnym czteroletnim okresie. Jak wie już większość pracodawców w CEE, wzrost wynagrodzeń w tym regionie jest główną cechą tego cyklu gospodarczego. Przewidujemy kontynuację w 2019 roku (5-10% w regionie CEE-6), choć w tempie niższym niż w roku ubiegłym ze względu na początek osłabienia popytu w sektorze przemysłowym.Wzrost ten jest zwykle szybszy niż w UE, więc nawet w fazach recesji następuje stopniowe dążenie tego regionu do poziomu osiąganego w UE.

Brexit…

Brexit spowoduje najprawdopodobniej cięcia w programie unijnych funduszy strukturalnych oraz ponowną kalibrację kwalifikowalności regionów w ramach CEE-6. Jeżeli lokalna polityka na to pozwoli, stosunkowo zrównoważone budżety krajów CEE-6 powinny generalnie pomóc zrekompensować ewentualne ograniczenie przepływów unijnych funduszy strukturalnych. Inne prawdopodobne skutki Brexitu to niewielkie zmniejszenie transferów pieniężnych oraz zmiana salda migracji pracowników, co może pomóc Europie Środkowej i Wschodniej w rozwiązaniu problemu niedoboru siły roboczej w przyszłości.

Prekursorzy zmian

W regionie CEE-6 do roku 2022 jest miejsce zarówno na rozwój handlu internetowego, jak i tradycyjnego/wielokanałowego. Niemniej wstępne dane o wolumenie e-handlu na rynku czeskim za 2018 rok sugerują, że wielkość rynku może być większa od naszych najśmielszych szacunków.

Ostatnie miesiące były dla polskiego rynku budowlanego niezwykle łaskawe. Czy będzie tak nadal? Dostrzegalne są już pewne pierwsze symptomy zwiastujące zmianę.

Aktualny stan sytuacji w polskim budownictwie jest optymistyczny, choć większość ośrodków analitycznych podkreśla, że szczyt koniunktury mamy już raczej za sobą. Nadal wiele wskaźników pokazuje, że o bieżący rok możemy być spokojni, lecz dynamika wyraźnie wyhamowuje.

Przyglądając się kluczowym trendom na rynku budowlanym, w raportach dostępnych na rynku, można dostrzec kilka symptomów zwiastujących zmianę bieżącej sytuacji. Biorąc pod uwagę wskaźnik kontraktacji mieszkań wiodących deweloperów, w ciągu ostatnich dwóch kwartałów znacząco spadł (ujemna dynamika r/r wynosząca aż -9,3% ). Podobna sytuacja dostrzegalna jest w wydanych pozwoleniach budowlanych, a jest to bardzo istotny wskaźnik wyprzedzający. Wyraźnie widać, że dynamika wydanych zezwoleń w roku 2018 spadła w stosunku do roku 2017.

Bartosz Pilch, Dyrektor E-commerce w firmie SIG

– Wiele wskazuje na to, że w ciągu najbliższych miesięcy sytuacja na polskim rynku budowlanym będzie ewoluować – mówi Bartosz Pilch, Dyrektor E-commerce i Marketingu w firmie SIG. – Nie spodziewamy się, że zmiana przyjdzie gwałtownie, ale jej pierwsze symptomy już dostrzegalne są na horyzoncie. Myślę, że najpóźniej rok 2020 przyniesie przekształcenie sytuacji na rynku – dodaje.

Niebagatelna znaczenie ma w tym wypadku również ogromny wzrost cen praktycznie wszystkich materiałów budowlanych, na co skarży się wiele firm. Ponadto, odczuwalne są znaczące trudności na rynku pracy. Coraz trudniej znaleźć odpowiednio wykwalifikowanych pracowników, a koszty zatrudnienia rosną.

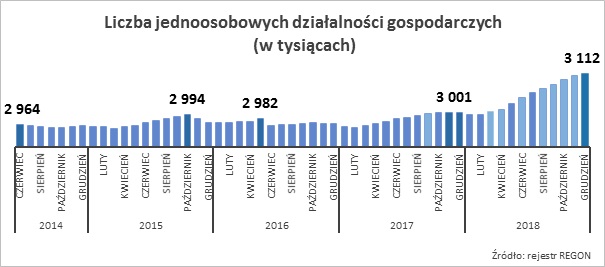

Miejsce jednej zamkniętej mikrofirmy zajmują dwie nowo otwarte – tak wynika z podsumowania drugiej połowy 2018 r. w rejestrze REGON. Poprzedni rok przyniósł rekordowe liczby nowopowstałych drobnych biznesów i historycznie niski próg wyrejestrowań. Przyczyną wydaje się być najlepsza od 12 lat koniunktura, ale czy tylko?

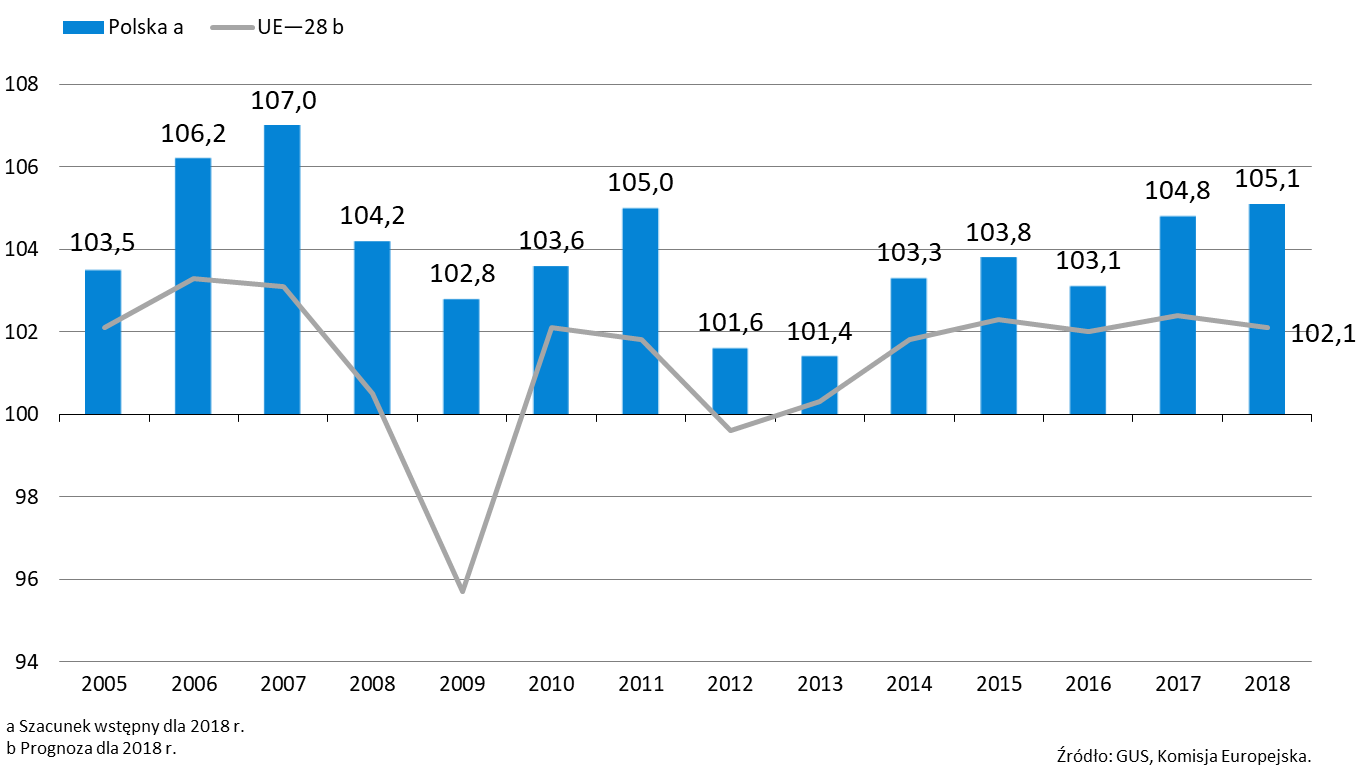

To najlepszy wynik od 2007 r. i fenomen przy niskiej inflacji – według wstępnego szacunku GUS, nasze PKB wyniosło w 2018 r. 5,1%., względem 4,8% w 2017 r. Prognozowana przez Komisję Europejską średnia dla Unii Europejskiej wynosi 2,1%.

Budujący PKB

Wzrostowi aktywności gospodarczej w minionym roku sprzyjało spożycie gospodarstw domowych, wspierane przez bardzo dobre nastroje konsumentów. W ciągu ostatnich dwóch lat konsumpcja wzrosła o ok. 10%.

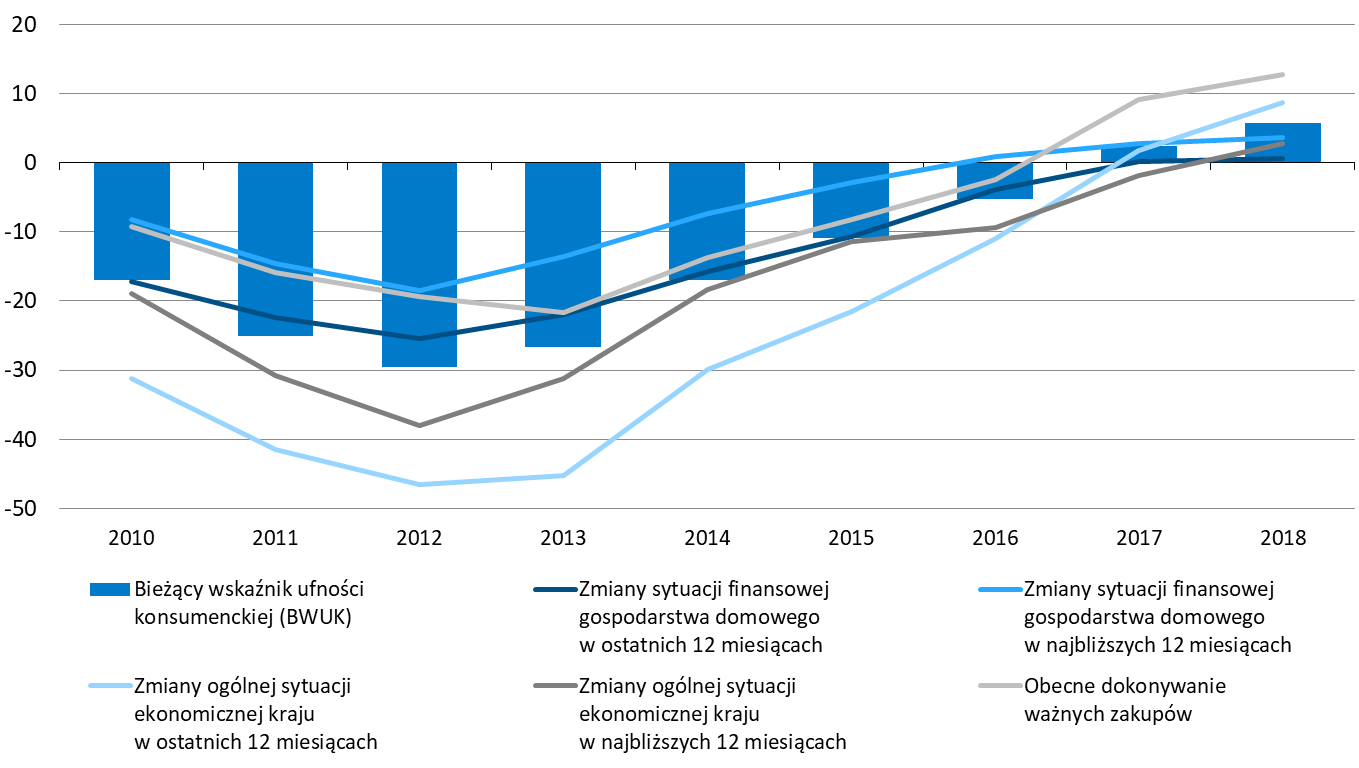

Takie wyniki świadczą o tym, że poziom życia w Polsce szybko się podnosi przy jednoczesnej równowadze, co jest odczuwane przez społeczeństwo. W 2018 r. urósł wskaźnik ufności konsumenckiej, który wyraża poziom optymizmu związanego z sytuacją gospodarczą i przejawia się w wysokości oszczędności i wydatków konsumentów.

Konsumenci ufni jak nigdy dotąd

Źródło: GUS

Korzystne uwarunkowania popytowe potwierdzają dane październikowej analizy Narodowego Banku Polskiego, w której odnotowano zbliżony do historycznego minimum odsetek dużych firm wskazujących niedostateczny popyt jako barierę rozwoju ich działalności. Zarówno raporty NBP, jak i GUS wskazują też na bardzo wysoki poziom wykorzystania zdolności produkcyjnych w przedsiębiorstwach w 2018 r.

W takich warunkach nie powinno dziwić, że z prowadzenia własnej działalności gospodarczej rezygnuje najniższy jak dotąd odsetek przedsiębiorców.

Słaby czas na zamykanie biznesu

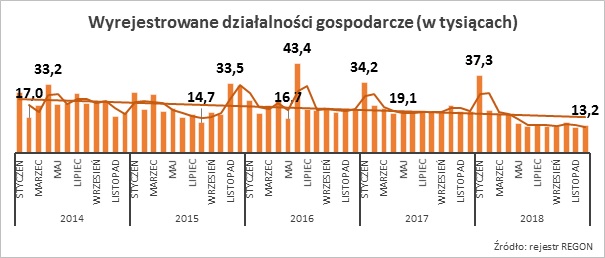

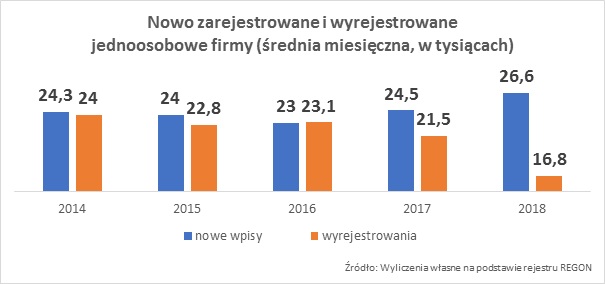

Chodzi zwłaszcza o jednoosobowe firmy, bo to właśnie od sytuacji na lokalnych rynkach zależy, w jakiej kondycji znajduje ich biznes. Segment mikro to ponad 90% wszystkich firm w Polsce. Jak wynika z danych rejestru REGON, jeszcze w 2016 r. średnio co miesiąc zamykało się 23,1 tys. jednoosobowych działalności. Średnia liczba firm wypisywana co miesiąc z rejestru w 2018 r. to tylko 16,8 tys. W samym listopadzie ubyło jedynie 12,1 tys. działalności gospodarczych. To imponująco niski poziom.

Dla porównania, najniższa odnotowana w 2017 r. liczba drobnych przedsiębiorców usuniętych z rejestru wynosi 19,1 tys., w 2016 r. 16,7 tys., w 2015 14,2 tys., a w 2014 r. 17,0 tys. Jeśli spojrzeć na historię wyrejestrowań z ostatnich pięciu lat, widać długofalowy spadający trend, utrzymany mocno przez drugą połowę 2018 r.

Pociąg do pracy „na swoim”

Siłą pozytywnie oddziałującą w zeszłym roku na nastroje gospodarstw domowych i zwiększającą ich skłonność do konsumpcji był też korzystny z punktu widzenia pracowników rozwój sytuacji na rynku pracy i zwiększające się płace. W 2018 r. odnotowano najszybszy od dziewięciu lat wzrost przeciętnych nominalnych wynagrodzeń brutto w sektorze przedsiębiorstw, który wyniósł 7,1%, a wzrost realnych wyniósł 5,4% i był najwyższy od pięciu lat (styczniowe wstępne podsumowania sytuacji społeczno-gospodarczej Polski przez GUS).

Płace rosną m.in. dlatego, że popyt na pracę przewyższa podaż kandydatów, co widać w październikowym raporcie NBP. Jednocześnie jednak obniża się odsetek dużych firm prognozujących zwiększanie wynagrodzeń. Niewykluczone, że pracodawcom zaczyna brakować możliwości podwyższania pensji. Jednak, jak wynika z badania Indeks Przedsiębiorczości Tax Care, zatrudnienie w oparciu o umowę o pracę nie spełnia oczekiwań Polaków. Zaledwie co czwarty etatowiec jest zadowolony ze swojej pracy, natomiast wśród właścicieli firm ten sam poziom satysfakcji wykazuje aż co drugi przedsiębiorca.

W takich realiach optymizm związany z chęcią do zakładania własnej działalności przypuszczalnie osiągnął w 2018 r. swój punkt kulminacyjny.

Jak szacuje Tax Care na podstawie podsumowania danych rejestru REGON za 2018 r., w okresach wzmożonego zainteresowania otwieraniem własnego biznesu (tj. na początku roku i na wiosnę) do rejestru wpisywano ponad 1000 jednoosobowych firm dziennie, aż o 200 więcej niż w 2017 r. Średnia miesięczna dla 2018 r. wyniosła 26,6 tys. Skala chętnych do pracy „na swoim” jeszcze bardziej fascynuje, kiedy przyjrzymy się półroczom. W pierwszej połowie ub.r. w Polsce rejestrowano średnio 27,9 tys. działalności gospodarczych i jednocześnie zamykano 20,3 tys. Druga połowa to z kolei średnio 25,2 tys. nowych wpisów versus 13,1 tys. wyrejestrowań, co w przybliżeniu oznacza, że w miejsce jednej zamkniętej mikrofirmy pojawiały się dwie nowe.

Lepiej już było?

Tak dobre podsumowanie rynku mikrofirm może się jednak nie powtórzyć, podobnie jak zeszłoroczna wartość PKB. W danych GUS widać zapowiedź obniżenia dynamiki konsumpcji, który zakładają również aktualne szacunki NBP – powodem ma być m.in. słabnące ożywienie w strefie euro. Podobnego efektu oczekuje Międzynarodowy Fundusz Walutowy w opublikowanym na początku lutego raporcie, z którego wynika, że w tym roku w Polsce nastąpi spowolnienie wzrostu gospodarczego do ok. 3,6%.

Oczekiwany spadek dynamiki rozwoju polskiej gospodarki nie oznacza jednak, że przychodzą chude lata. Tak wysokie, przekraczające normę tempo wzrostu jest trudne i wcale nie korzystne do utrzymania, o czym wspomniano na posiedzeniu Rady Polityki Pieniężnej w zeszłym tygodniu. RPP prognozuje łagodne wyhamowanie, ale nadal solidny wzrost i nie dostrzega symptomów, aby jakieś głębokie nierówności mogły go zaburzyć. Również ocena naszej krajowej koniunktury przez MFW jest korzystna, biorąc pod uwagę, że Fundusz widzi zagrożenia dla wzrostu PKB na świecie.

Optymizmem napawa też potencjał możliwości polskich przedsiębiorców. To oni stoją za wypracowanymi liczbami, mimo, że w ostatnich miesiącach działają w trudnym, dość niestabilnym otoczeniu regulacyjnym. Zgodnie z danymi rejestru REGON, na koniec 2018 r. ogólna liczba jednoosobowych działalności gospodarczych sięgnęła rekordowych 3,112 mln.

Mimo, że powyższa liczba stanowi o zarejestrowanych, a nie fatycznie działających firmach, uwiarygodniają ją wspomniane wyjątkowe liczby nowo zarejestrowanych i historycznie niski próg wyrejestrowań. Nie bez znaczenia pozostają też deklaracje z przeprowadzonego w zeszłym roku Indeksu Przedsiębiorczości Tax Care – aż co czwarta osoba zatrudniona na etacie przyznała, że w ciągu dwóch lat założy własną firmę. Jak wynika z badania o pracy „na swoim” myśli co drugi badany mężczyzna i co trzecia kobieta.

Szyfrowanie przez przestępców zasobów komputerów firmowych, a następnie żądanie okupu za odblokowanie, czyli tzw. ransomware jest coraz częstszym sposobem wyłudzania pieniędzy przez cyberprzestępców.

Kwoty okupów wymuszanych na małych i średnich firmach oscylują wokół 1000 dolarów, często są określane w bitcoinach.

Część firm płaci w obawie przed unieruchomieniem działalności i stratami, nie zawsze jednak odzyskują dostęp do swoich danych. Rozsądniejsze, tańsze i łatwiejsze jest zabezpieczanie firmowego sprzętu zanim dojdzie do ataku.

Straty wyrządzane przez złośliwe oprogramowanie typu ransomware szacuje się na ponad 11,5 miliarda dolarów rocznie w skali całego świata. Atakami tego typu były np. Petya czy WannaCry, jedne z najbardziej dewastujących w historii. W Polsce ofiarami tego drugiego padło wg danych CERT Polska 12 558 urządzeń z 411 systemów autonomicznych (na podstawie unikalnych adresów IP zgromadzonych na platformie n6 w kontekście ataku). Wg danych F-Secure w 2017 roku incydentów ransomware przybyło o 415 procent (w porównaniu z 2016). Koszty związane z atakami ransomware także w Polsce są coraz istotniejsze i w coraz większym stopniu dotykają małe firmy. W listopadzie i grudniu 2018 roku jedna z wersji ataku z wykorzystaniem fałszywego maila od InPost miała właśnie charakter ransomware’u.

Blokada zasobów firmy może być bardzo dotkliwa

Wg ekspertów obecnie to jedno z największych cyberzagrożeń dla firm na całym świecie. Wykorzystywanie socjotechnik (jak np. w przypadku ataków na paczkomaty – w grudniu wiele osób niecierpliwie czekało na przybycie swojej przesyłki) sprawia, że działania oszustów są coraz trudniejsze do zidentyfikowania i odparcia. Przestępcy najczęściej swoją aktywność kierują na serwery firmowe, bo wielu przedsiębiorców podejmuje rozmowy z hakerami i decyduje się na zapłacenie okupu.

– Tygodniowo zgłasza się do nas kilka firm zaatakowanych przez przestępców żądających okupu. Jest ich 2-3 czasem 4 czy 5. Przytaczam tu liczby wyłącznie przedsiębiorstw, które zostały dotknięte infekcją złośliwym oprogramowaniem szyfrującym typu ransomware. Są to zarówno mikro-firmy jak i te należące do segmentu tzw. small biznes czy nawet do MSP. Niezależnie od wielkości przedsiębiorstwa specyfika ataku powodowała rzeczywiste straty materialne z powodu wymuszonego przestoju firmy lub utraty efektów pracy oraz zainwestowanych w realizację zamówień środków finansowych. Dlatego niektórzy – mądrzy po szkodzie – interesują się cyberochroną. Bez niej czasem pozostaje tylko zapłacić. Dla przykładu pewien szpital w stanie Indiana w USA zapłacił 55 tys. dolarów okupu, żeby móc funkcjonować, znam też przykład biura pośrednictwa nieruchomości z Berlina, któremu zaszyfrowano wszystkie komputery pracowników oraz serwery. Za odblokowanie zażądano okupu 300 tys. euro – mówi Wojciech Gołębiowski, dyrektor zarządzający Veronym, firmy zapewniającej najnowocześniejsze i kompleksowe chmurowe cyberbezpieczeństwo w modelu subskrypcji usługi, który jest tańszy oraz skuteczniejszy niż zatrudnianie specjalistów IT.

Kluczem według którego przestępcy wybierają swoje ofiary jest podatność na atak czy po prostu brak zabezpieczeń przed przestępczością internetową. Większość rodzajów incydentów ransomware została zbudowana stosunkowo niskim nakładem sił, z użyciem nieznacznie zmodyfikowanych projektów złośliwego oprogramowania dostępnych publicznie i za darmo w łatwych do znalezienia serwisach internetowych. Nawet pomimo nieskomplikowanej konstrukcji takich ataków, zwykły antywirus, w dodatku sporadycznie aktualizowany, to niewystarczające zabezpieczenie. Obiektem ataku może już być nie tylko komputer czy telefon, ale zaawansowane systemy sterujące działaniem firmy, czy gromadzące dane o transakcjach, klientach czy stanach magazynowych. Infekowane i blokowane mogą być systemy takie jak ERP czy aplikacje księgowe, kadrowe czy sprzedażowe.

Wojciech Gołębiowski podaje przykłady:

Firma produkująca materiały biurowe. Atak unieruchomił większość systemów informatycznych, w tym system klasy CRM. W efekcie przedsiębiorstwo musiało wstrzymać produkcję oraz obsługę klientów. Straty szacowane przez właściciela oscylują wokół 200 tys. złotych za 1 dzień przestoju. Mimo podejmowanych przez firmę prób znalezienia rozwiązania (skutecznego deszyfratora) przez kolejne 4 dni nie udało się przywrócić działania firmy.

Inny przykład dotyczy firmy budowlanej, prowadzącej swoje działania handlowo-usługowe głównie w Emiratach Arabskich, która została całkowicie zatrzymana przez atak ransomware na wszystkie komputery i systemy informatyczne, łącznie z systemem ERP oraz systemem księgowym. Swoje straty określiła na ok 50 tysięcy USD przede wszystkim ze względu na przestój firmy i opóźnienia związane z dostawami. Atakujący zażądali 300 000 AED (ok 300 tys. PLN) za udostępnienie klucza deszyfracji. Firma nie zdecydowała się na współpracę z atakującymi. Udało się odszyfrować zasoby i uruchomić działalność. Niestety kilka dni przestoju kosztowały kilkaset tysięcy złotych, nadwyrężony został też wizerunek i renoma przedsiębiorstwa.

Cyberochrona tańsza i skuteczniejsza niż okup

Pierwszą reakcją firmy w przypadku cyberataku jest próba samodzielnego odblokowania danych. Ta zazwyczaj kończy się niepowodzeniem. W drugiej kolejności przedsiębiorcy szukają fachowej pomocy wyspecjalizowanej firmy. W tym momencie zaczynają się już koszty, tym bardziej, że próby deszyfracji podejmowane przez specjalistów też rzadko kończą się sukcesem. Dopiero po kilku dniach bezskutecznych prób, przedsiębiorcy przechodzą do negocjacji z przestępcami.

Nie ma wiarygodnych danych na temat tego, ile firm decyduje się zapłacić okup. Z pewnością jednak jest to znacząca liczba, niektóre szacunki mówią o połowie zaatakowanych. Wielu z nich płaci, choć nie ma żadnej gwarancji, że po przelaniu okupu odzyskają dostęp do zasobów firmy. Znane są przypadki likwidacji przedsiębiorstwa po takim incydencie.

– Beztroska wielu przedsiębiorców jest w tym kontekście niepokojąca. O ile próba odblokowania i deszyfracji danych jest bardzo trudna, o tyle zabezpieczenie przed atakiem wcześniej jest możliwe, w dodatku niekoniecznie kosztowne. Najlepsze dla MSP czy tzw. small biznesu są rozwiązania, które pozwalają im nie martwić się o programy zabezpieczające, inwestowanie w sprzęt czy zatrudnianie drogich informatyków. Wszystkie te kompetencje i dostęp do najlepszych technologii do walki z cyberprzestępczością mogą być dostarczane zewnętrznie, np. w modelu miesięcznego abonamentu. Ważne, aby ochrona była wielowarstwowa, zapewniała nie tylko zaawansowane, nowoczesne zabezpieczenia, ale uwzględniała też możliwe do popełnienia błędy ludzkie. Najbardziej wrażliwym miejscem jest oczywiście styk z Internetem i oprogramowanie analizujące znane przypadki ataków. Odpowiednia ochrona gwarantuje, że jeśli ingerencja pokona jedno z zabezpieczeń, np. antywirus, kolejne moduły nie dopuszczą do jego powodzenia. Ochrona powinna też być konfigurowana i optymalizowana w zależności od pojawiających się nowych typów ataków i zagrożeń – ocenia Wojciech Gołębiowski z Veronym.

1 stycznia 2019 r. weszły w życie znowelizowane przepisy Ordynacji podatkowej, wprowadzające obowiązek raportowania fiskusowi schematów podatkowych. Nowe zasady, mające swoje źródło w dyrektywie unijnej, mają na celu ograniczenie agresywnej optymalizacji podatkowej. Wywołują jednak liczne kontrowersje.

Dlaczego fiskus nie lubi schematów podatkowych?

Ustawodawca zdefiniował, czym jest schemat podatkowy w art. 86a § 1 pkt 10 Ordynacji podatkowej, wyróżniając trzy jego typy:

schemat podatkowy, czyli uzgodnienie, które spełnia kryterium głównej korzyści i dysponuje zarówno ogólną, jak i szczególną cechą rozpoznawczą,

schemat podatkowy standaryzowany, który można odnieść do więcej niż jednego podmiotu, bez zmiany jego istotnych założeń,

schemat podatkowy transgraniczny, czyli taki, który spełnia kryterium transgraniczne.

Schematem podatkowym będą zatem wszelkie rozwiązania oparte na znajomości prawa podatkowego oraz praktyce jego stosowania, które mają na celu optymalizację obciążeń podatkowych.

Stąd właśnie tak ogólna definicja, która umożliwia zakwalifikowanie jako schemat wszelkich działań nakierowanych na optymalizację, podjętych nie tylko przez podatnika, ale także „promotora” – doradcę podatkowego, radcę prawnego, adwokata, pracownika banku lub inny podmiot, który pomaga stworzyć schemat.

Transakcje zagraniczne, czy tylko krajowe – kto musi zgłosić schemat podatkowy?

Obowiązek raportowania schematów podatkowych wprowadza Dyrektywa MDR (ang. Mandatory Disclosure Rules) przyjęta przez Radę UE 25 maja 2018 r. Nakłada na państwa członkowskie obowiązek implementacji do krajowych porządków prawnych przepisów, które nakazują podatnikom ujawnianie informacji o schematach podatkowych w transakcjach międzynarodowych.

Problem w tym, że znowelizowane przepisy Ordynacji podatkowej nakazują zgłaszać schematy także w transakcjach krajowych, pod dwoma alternatywnymi warunkami:

korzystający jest podmiotem, którego przychody, koszty lub wartość aktywów przekracza 10 milionów euro,

przedmiotem uzgodnienia są rzeczy lub prawa o wartości przekraczającej 2,5 milionów euro.

Od 1 stycznia 2019 r. schematy podatkowe muszą więc zgłaszać wszyscy korzystający w transakcjach międzynarodowych oraz wybrani w transakcjach krajowych.

Nowe przepisy wzbudzają liczne kontrowersje

Krajowa Izba Doradców Podatkowych wyraziła obawę, że raportowanie schematów podatkowych naruszy obowiązek zachowania tajemnicy zawodowej. Ustawodawca wprawdzie zapewnia, że promotor będzie mógł uchylić się od wyjawienia informacji objętych tajemnicą, ale co z innymi podmiotami zobowiązanymi do składania raportu, które nie są objęte tajemnicą zawodową?

Poza tym raportowanie obejmuje przekazywanie danych identyfikacyjnych korzystającego, m.in. firmę lub imię i nazwisko, datę i miejsce urodzenia, numer identyfikacji podatkowej. Ale nawet sam opis schematu podatkowego oraz działalności korzystającego może pozwolić na jego identyfikację. Nowelizacja pozbawia więc doradców podatkowych oraz innych podmiotów zobowiązanych do zachowania tajemnicy zawodowej pełnej realizacji tego obowiązku.

Poważne obawy wzbudziło także wyjaśnienie Ministerstwa Finansów, że brak reakcji organów podatkowych na schemat nie oznacza, że nie zostanie on zakwestionowany w przyszłości. Brak terminu granicznego, po którym nie będzie możliwe kwestionowanie schematu, negatywnie wpłynie na swobodę prowadzenia działalności gospodarczej. Przede wszystkim odbierze przedsiębiorcom pewność co do prawidłowości swoich działań, nakierowanych na zmniejszenie obciążeń podatkowych.

Powstają także wątpliwości co do celu implementacji dyrektywy w takim zakresie. Specjaliści zauważają, że pod przykrywką implementacji przepisów unijnych, Ministerstwo Finansów próbuje forsować swoje własne pomysły. Martwi także tempo wprowadzania nowych zasad. Dyrektywa MDR nakazuje państwom członkowskim wprowadzić jej przepisy do 31 grudnia 2019 r. Tymczasem w Polsce obowiązują już od 1 stycznia. Taki pośpiech może spowodować zarówno błędy legislacyjne, jak i jeszcze większe skomplikowanie przepisów Ordynacji podatkowej w naszym kraju.

Na co liczy fiskus?

Celem implementacji Dyrektywy MDR w tak szerokim zakresie jest eliminacja agresywnego planowania podatkowego. Organy zyskają szybki dostęp do informacji na temat samych schematów oraz korzystających i promotorów.

Fiskus liczy na to, że w ten sposób zniechęci podatników do podejmowania działań zmierzających do uzyskania korzyści podatkowej, ponieważ, mając świadomość obowiązku składania raportu, zastanowią się, czy chcą ryzykować ujawnieniem danych oraz ewentualnymi sankcjami.

Podsumowanie

Wprowadzenie obowiązku raportowania będzie sprzyjało zapobieganiu nadużyciom podatkowym. Budzi jednak liczne zastrzeżenia. Ciężko oprzeć się wrażeniu, że nowe przepisy są kolejnym krokiem w kierunku przerzucania pracy administracji skarbowej na podatnika.

Wątpliwości budzi także szybkość implementacji przepisów dyrektywy oraz jej zakres. Przedsiębiorcy obawiają się nieograniczonej w czasie możliwości kwestionowania zgłoszonych schematów, która odbierze im pewność co do prawidłowości stosowanych rozwiązań.

Autor: Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Spółka KP Labs buduje na terenie Nowych Gliwic Centrum Badawczo-Rozwojowe (CBR) w dziedzinie elektroniki i technik kosmicznych. W Centrum wysoko wykwalifikowani inżynierowie będą prowadzić badania przemysłowe i prace rozwojowe związane z małymi satelitami. KP Labs jest zaangażowane w budowę satelity Intuiton-1, który będzie wyposażony w najbardziej na świecie wydajny komputer pokładowy i zaawansowane przyrządy do obserwacji Ziemi. W ubiegłym roku inżynierowie KP Labs zdobyli główną nagrodę w konkursie na najlepszą sztuczną inteligencję do interpretacji danych z obrazów satelitarnych – zwyciężając w Copernicus Hackathon, organizowanym przez Komisję Europejską.

W powstającym w Gliwicach kompleksie znajdzie się szereg specjalistycznych laboratoriów naukowych, a także obserwatorium (umożliwiające eksperymentalną komunikację optyczną

z satelitami), którego kopuła będzie miała 4,5m średnicy.

– Nie mam wątpliwości, że przed nami stoją wyjątkowe wyzwania, będące marzeniem wielu inżynierów. Eksploracja kosmosu to zadanie dla ambitnych, a ja i zespół KP Labs do takich osób należymy. Powstanie Centrum Badawczo-Rozwojowego jest dla nas krokiem milowym. Pozwoli nam na realizację planów budowy komponentów dla projektowanych przez nas satelitów, w tym Intuition-1, podsystemów związanych z przetwarzaniem danych, komunikacją optyczną, a wreszcie także z autonomią satelitów – komentuje Michał Baćkowski, Wiceprezes Zarządu KP Labs.

Trzykondygnacyjny budynek pomieści clean room1oraz szereg laboratoriów przeznaczonych do analizy zdjęć satelitarnych i prac nad algorytmami do nawigacji satelitów (GNC), kontroli i planowania misji, systemów komunikacyjnych, optyki, uczenia maszynowego, montażu i testów systemów elektronicznych czy kompatybilności elektromagnetycznej EMC2.

– W centrum znajdzie się wszystko to co jest niezbędne do prowadzenia skomplikowanych, ale niezbędnych w projektach kosmicznych prac i badań – komentuje Rafał Żogała, Project Manager zarządzający budową Centrum.

Kubatura CBR wyniesie 7065m3, a powierzchnia kompleksu użytkowa to 2355m2. Projekt zakłada również ogród zielony o powierzchni 136m2, który będzie okalał obserwatorium. Budynek ma zostać oddany do końca 2020 r.

– Projekt biurowca rozbudowaliśmy o niezbędną infrastrukturę, aby sprostać wymaganiom inwestora. Na dachu powstanie strefa do obserwacji i śledzenia satelitów. Dodatkową funkcją pozwalającą pracownikom na „bliższe spojrzenie” w gwiazdy ma być zielony taras na dachu dostosowany do ich potrzeb przy zachowaniu zasad bezpieczeństwa i dostosowaniu do obowiązujących przepisów budowlanych – mówi arch. Grzegorz Szymczak, autor projektu, właściciel MFA Studio.

Budują satelitę do obserwacji hiperspektralnych

Obecnie KP Labs buduje satelitę Intuition-1, którego celem jest przeprowadzenie obserwacji Ziemi z wykorzystaniem instrumentu hiperspektralnego i zaawansowanym przetwarzaniem danych na pokładzie, opartym o głębokie sieci neuronowe. Będzie to pierwszy na świecie satelita o mocy przetwarzania pozwalającej na segmentację obrazów hiperspektralnych na orbicie. Intuition-1 będzie satelitą klasy 6U, w kształcie prostopadłościanu o wymiarach 10x22x36 cm, a jego waga w przybliżeniu wyniesie 10 kg. Zostanie w nim umieszczona specjalistyczna kamera o wysokiej rozdzielczości spektralnej w zakresie światła widzialnego i bliskiej podczerwieni. Dzięki podzieleniu tego pasma na ponad 100 kanałów będzie można uzyskać zdecydowanie więcej informacji w stosunku do aktualnie istniejących na rynku instrumentów. Zwiększona liczba kanałów pozwoli na podniesienie jakości wykonywanych zdjęć satelitarnych, a segmentacja obrazów na pokładzie satelity – na skrócenie czasu reakcji na monitorowane zdarzenia. Dane przetworzone w ten sposób znajdą zastosowanie w wielu sektorach, np.:

leśnictwo (klasyfikacja lasów, określanie gatunków i stanu zdrowia lasów, planowanie zalesiania),

ochrona środowiska (mapy emisji zanieczyszczeń, mapy zanieczyszczeń wód i gleby, zarządzanie i analiza zagospodarowania gruntów).

Jednym z podwykonawców budowy satelity jest spółka FP Instruments.

Inżynierowie KP Labs rozwijają DeepFlow i zwyciężają w Copernicus Hackaton

Zespół inżynierów KP Labs zwyciężył w Copernicus Hackathon, organizowanym przez Komisję Europejską konkursie na najlepszą sztuczną inteligencję do interpretacji danych z obrazów satelitarnych. Zwycięskie rozwiązanie pn. DeepFlow pozwoli interpretować dane obrazowe, nadsyłane przez satelity obserwacyjne Ziemi w celu ich wykorzystania np. w rolnictwie, przemyśle, ochronie zdrowia. Automatyzuje bowiem wyszukiwanie istotnych informacji, które są „ukryte” w różnych warstwach zdjęć satelitarnych.

Dzięki zaawansowanej technologii uczenia głębokiego DeepFlow, komputery są w stanie analizować bardzo duże zbiory danych i pomagają odkrywać wzorce na setkach lub tysiącach zdjęć. Dane te wymagają jednak przygotowania i dalszej obróbki, która możliwa jest dzięki wykorzystaniu sieci głębokich i mechanizmów korekcji obrazów DeepFlow.

Wszystko to sprawia, że czas wymagany na pozyskanie informacji z obserwowanych obszarów jest znacznie krótszy. Wykorzystując zaawansowaną technologię uczenia maszynowego, najlepszy zespół Copernicus Hackathon, za pomocą swojej aplikacji, będzie przygotowywać dane ze zdjęć satelitarnych oraz poddawać obrazy niezbędnej obróbce i korekcie zgodnie z oczekiwaniami odbiorców.

Czym jest status Centrum Badawczo-Rozwojowego?

Status przyznawany jest na postawie ustawy z dnia 30 maja 2008 r. o niektórych formach wspierania działalności innowacyjnej (Dz.U. 2008 nr 116 poz. 730) – tekst jednolity po zmianach. Przedsiębiorca posiadający status jednostki badawczej ma większe możliwości ubiegania się o dotacje, w niektórych sytuacjach może ubiegać się o wyższe dofinansowanie niż przedsiębiorca niemający statusu CBR – poziomy dofinansowania dla jednostek badawczych są zwykle wyższe niż dla firm. Daje także możliwości odliczania kosztów poniesionych na działalność badawczo-rozwojową od przychodów firmy. Przedsiębiorca posiadający status CBR staje się jednostką naukową i może być wnioskodawcą albo dostawcą usług w konkursach unijnych, które dla „zwykłego” przedsiębiorcy są niedostępne.

KP Labs wystąpiła o nadanie takiego statusu w związku z prowadzoną działalnością badawczo-rozwojową.

Status CBR nadaje minister właściwy ds. gospodarki (obecnie Minister Przedsiębiorczości i Technologii) na podstawie wniosku przedsiębiorcy, który chce taki status uzyskać. Status przyznawany jest maksymalnie na rok, trzeba potem złożyć wniosek o utrzymanie statusu. Warunkiem uzyskania statusu jest odpowiednia struktura przychodów firmy (odpowiedni % przychodów muszą stanowić przychody ze sprzedaży wytworzonych przez siebie usług badawczo-rozwojowych).

Po niemal dwóch tygodniach wzrostów przyszedł czas na odbicie na dolarze. Iskra zapalna nadeszła z FED. Nowa Zelandia nie obniża stóp procentowych a komunikat po posiedzeniu umacnia walutę.

Odbicie na dolarze

Dolar w dalszym ciągu pozostaje bardzo drogi, jednak cofnął się trochę od wczorajszych maksimów. Powodem jest ruch na parze EURUSD. Skoro dolar stracił około pół centa do euro, tyle samo musiał stracić względem złotego. Zakładając oczywiście, że złoty był stabilny względem euro, co akurat miało miejsce. W rezultacie oglądamy dzisiaj dolara około dwa grosze tańszego. Co takiego wydarzyło się za oceanem, że nagle dolar potaniał? Część analityków jako iskrę zapalną wskazuje zmiany oczekiwań w sprawie stóp procentowych. FOMC ma co prawda zaprzestać zmniejszania sumy bilansowej, ale ma również spowolnić obniżki stóp procentowych. Czym jest suma bilansowa? To środki jakie wygenerował FED w ramach operacji luzowania ilościowego. Każdego miesiąca jest obecnie umarzanych 50 miliardów dolarów. Ta kwota znika zatem z rynków finansowych. Żeby mniej więcej oddać skalę tego zjawiska to jakby w 6 miesięcy zniknął ekwiwalent całej Giełdy Papierów Wartościowych w Warszawie. To właśnie te niedobory uważane są powszechnie za powód końca hossy na amerykańskiej giełdzie.

Nowa Zelandia bez zmiany stóp

Bank Nowej Zelandii nie zmienił stóp procentowych. Pozostały one na poziomie 1,75%. Analitycy spodziewali się takiej decyzji. To co jednak było pewnym zaskoczeniem dla rynków to komunikat po samym posiedzeniu wydłużający perspektywę utrzymania stóp procentowych. Wielu inwestorów spodziewało się jeszcze w tym roku obniżek stóp procentowych w związku ze spowolnieniem światowej gospodarki. Efektem tych oczekiwań był słabszy dolar nowozelandzki. Gdy okazało się, że stopy procentowe dłużej pozostaną niezmienione inwestorzy rozpoczęli kupowanie dolarów nowozelandzkich, które poszły w górę o niemal 1%.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:00 – USA – bilans płatniczy,

14:30 – USA – inflacja konsumencka,

16:30 – USA – tygodniowa zmiana zapasów paliw.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Zakład Ubezpieczeń Społecznych podał informację na temat tego, iż po raz pierwszy od lat zmniejszyła się liczba obywateli Ukrainy ubezpieczonych w ZUS. Według ostatnich danych ubezpieczyciela, na przełomie roku liczba pracowników z ukraińskim paszportem, za których odprowadzano składki do ZUS zmalała o ponad 20 tysięcy. Eksperci OTTO Work Force podkreślają, iż zwiększyła się konkurencja o pracowników z Ukrainy, a inne kraje wprowadzają specjalne udogodnienia dla obywateli zza wschodniej granicy.

Tomasz Dudek, Dyrektor operacyjny w OTTO Work Force Polska

„Spadek Ukraińców ubezpieczonych w Polsce przede wszystkim może wynikać z sezonowości. W IV kwartale mamy zwykle większe zapotrzebowanie na pracowników w logistyce czy handlu, które to wraz z końcem roku wygasa. Z drugiej strony na pewno ogromne znaczenie ma to, że o pracowników z Ukrainy jest coraz trudniej. Konkurujemy o nich z innymi krajami, np. ze Słowacją, która od stycznia wprowadziła specjalne udogodnienia w zatrudnianiu pracowników spoza Unii Europejskiej. W styczniu 2020 duży rynek niemiecki również dołączy do walki o pracowników z Ukrainy. To co my jako Polska powinniśmy zrobić, aby zapobiegać odpływowi tych pracowników, to przede wszystkim uproszczenie procedur przedłużania pobytu w naszym kraju, które są obecnie bardzo skomplikowane przez co pracownicy z Ukrainy są często zmuszeni do wyjazdu” – komentuje zmiany Tomasz Dudek, Dyrektor Zarządzający OTTO Work Force.

Według raportu OTTO Work Force z 2018 roku 37% pracowników tymczasowych z Ukrainy „rozważa” lub „raczej rozważa” wyjazd do innego kraju niż Polska. Jedynie 16% ankietowanych zadeklarowało, że nie bierze pod uwagę dalszej emigracji zarobkowej. Ankietowani wskazali wyższe zarobki (62%) jako decydujący powód ich wyjazdu. Destynacje, które biorą pod uwagę to głównie Niemcy (40%), Wielka Brytania (15%), Holandia (14%), Norwegia (13%), Włochy (9%) i Francja (8%).

W sądach pojawia się pytanie, czy spread, który pobierały banki przy okazji kredytów frankowych, odbiegał od kursu ustalonego na rynku międzybankowym. Wątpliwości budzi, czy banki w relacjach z kredytobiorcami mogły w ogóle go pobierać. Art. 11 ust. 1 pkt. 4 Prawa Bankowego stanowi o tym, że banki publikują tabelę w miejscu wykonywania czynności. Chodzi o uregulowany w art. 5 Prawa Bankowego obrót dewizowy. Gdyby zestawić te dwa przepisy, spread należy się na wykonanie usługi kantorowej. W kredytach denominowanych oraz indeksowanych taka czynność w ogóle się nie pojawiała. Tymczasem banki pobierały spread. Świadkowie zeznający w sprawach frankowiczów tłumaczą to koniecznością, jako że banki same musiały go zapłacić na rynku międzybankowym w obrocie frankiem szwajcarskim. Spread w banku był jednak wyższy. Jednocześnie rzeczywisty obrót walutą, czyli usługa kantorowa miała miejsce jedynie w drugim przypadku. W umowach z kredytobiorcami nie była wykonywana.

– Sądy powinny zastanowić się nad tym, czy uczciwym jest pobieranie wynagrodzenia bez wykonania jakiejkolwiek usługi, w szczególności polegającej na wymianie walutowej – powiedziała agencji eNewsroom.pl Barbara Garlacz, radca prawny – Kolejnym pytaniem jest wiedza kredytobiorcy w momencie zaciągania kredytu odnośnie konieczności zapłaty tego wynagrodzenia w danych okolicznościach. Kwestionowana jest zatem znajomość przyczyn pobierania spreadu w jego umowie kredytowej. Mów o tym orzeczenie Trybunału Sprawiedliwości Unii Europejskiej z 22 lutego 2018 roku w sprawie C126/17. Wskazuje, że jeżeli umowa nie określa zasad ustalania kursu, a on sam w sobie jest nietransparentny, to taki warunek jest nieuczciwy. Jeżeli kredytobiorca nie wiedział, dlaczego bank pobiera spread – to już z tego punktu widzenia przewidująca to wynagrodzenie klauzula jest nieuczciwa – wskazała Garlacz.

Ceny energii wpływają na wiele elementów życia codziennego i gospodarczego. Oddziałują na inflację, czy efektywność produkcji. Poziom emisyjności w najbliższych latach będzie istotny dla wszystkich Polaków. Zacznie wpływać na chęć ucieczki z zawodowej energetyki – jeśli ta nie zacznie się zmieniać. Polska energetyka emituje ok. 800 kilogramów CO2 na jedną mWh wygenerowanej energii. Średnia unijna to ponad 300. Oznacza to, że mamy niemal trzy razy mniej konkurencyjną gospodarkę, tylko ze względu na jej emisyjność. To bardzo mocno wpływa na przemysł i ogółem – na ceny energii. Zmiana tej sytuacji wymaga działania na wielu obszarach. Nie ma jednego dobrego rozwiązania dla krajowej energetyki i ciepłownictwa. Szybką poprawę przynosi wybieranie rozwiązań nisko- i zeroemisyjnych.

– Rozwiązania prosumenckie, kiedy sami możemy wytwarzać i magazynować energię, nie są już daleką przyszłością. Rozproszenie energii przyczyni się do transformacji energetycznej – powiedział serwisowi eNewsroom Marcin Roszkowski, prezes zarządu Instytutu Jagiellońskiego –Stały impuls do wzrostu cen energii może zostać przełamany przez dwa czynniki. Pierwszym jest krótkotrwałe otwarcie granic i import energii. To rozwiązanie ma jednak pewne ograniczenia techniczne i związane z nim ryzyka. Drugi sposób to budowa rozproszonej zero- i niskoemisyjnej energetyki. Częściowo jest to możliwe przez działania indywidualnych przedsiębiorców, jak w części prosumenckiej. To jednak też inwestycje dużych spółek energetycznych, jak np. PGE czy Orlen. Firmy te rozszerzają aktywność rozwijając projekty offshore, czyli w oparciu o wiatr na morzu. Strategia energetyczna musi brać pod uwagę tzw. merit order – krańcowy koszt wytwarzania energii – który powinien maleć, a nie rosnąć. Na początku powinny znaleźć się tu źródła zeroemisyjne, przewidywalne, chociaż niesterowalne – w znacznej części OZE. Następnie niezbędne są elementy bilansujące. Są to elektrownie i elektrociepłownie gazowe oraz gazyfikacja miast. Na końcu są źródła węglowe, które w dużej mierze będą wygaszane. Niedawno wprowadzony pakiet zimowy eliminuje ich dotowanie oraz bardzo mocno ogranicza modernizację i budowę nowych źródeł opartych o ten surowiec – wskazał Roszkowski.

Ceny nowych mieszkań powinny się ustabilizować w drugim półroczu, gdy przez pierwszych sześć miesięcy 2019 r. będą nadal rosły. Kondycja finansowa deweloperów jest dobra, nie mają większych problemów ze sprzedażą obligacji korporacyjnych.

– Nie spodziewam się spadku cen mieszkań w pierwszym półroczu – mówi w rozmowie z MarketNews24 Mateusz Mucha, menedżer w Domu Maklerskim Navigator.

W jego ocenie na sytuację deweloperów będzie miała duży wpływ sytuacja na rynku pracy, związana z pracownikami z Ukrainy. Jeżeli wyjadą z Polski do Niemiec, to wzrosną nie tylko koszty płacowe w budownictwie, ale także spadnie rentowność najmu mieszkań.

– Pracownicy z Ukrainy są dużym graczem na rynku najmu – wyjaśnia M.Mucha.

Kondycja finansowa deweloperów jest nadal dobra, czego potwierdzeniem jest rynek obligacji korporacyjnych.

– Z naszego raportu, który przygotowujemy co kwartał. wynika, że w 2018 r. deweloperzy wyemitowali obligacje wartości 1,2 mld zł, a na rynku są do wykupienia do 2010 r. obligacje o wartości już 3,5 mld zł – mówi menedżer z DM Navigator.

W Polsce ok. 12 mln ludzi mieszka w blokach z wielkiej płyty. Najstarsze budynki, choć miały funkcjonować 50 lat, zaraz będą miały 60 i nie zapowiada się, aby szybko miały zniknąć z krajobrazu Polskich miast.

Wielka płyta czy może stać się niedługo problemem. Czy scenariusz, w którym dużo osób będzie chciało pozbyć się tych mieszkań i ich ceny radykalnie pójdą w dół jest możliwy?

– Te budynki są modernizowane i ludzie tam dalej mieszkają. Budowano je z przeświadczeniem, że one mogą stać 60 lat, ale nikt tego nie potwierdził, więc one mogą stać i 100 lat – mówi Aleksander Skirmuntt, Maxon.

Budynki z wielkiej płyty nadal są popularne, ponieważ wybudowane zostały w bardzo dobrych lokalizacjach. Mieszkania w takich blokach bardzo szybko znajdują najemców.

– Mieszkania w tych budynkach są kompaktowe, czyli lokal poniżej 60 m2 może mieć 3 pokoje – mówi Michał Rudnicki, Emmerson Realty.

Czy trudniej jest wziąć kredyt na mieszkanie znajdujące się w bloku z wielkiej płyty?

– Bez problemu dostaniemy kredyt hipoteczny na takie mieszkanie – komentuje Jarosław Sadowski, Expander.

– Ci, którzy wieszczą, że wielka płyta za chwilę się skończy w Polsce są w dużym błędzie – podsumowuje Jarosław Mikołaj Skoczeń z firmy Emmerson Realty.

W debacie wzięli udział: Jarosław Sadowski, Expander; Jarosław Jędrzyński, Rynek Pierwotny; Michał Rudnicki, Emmerson Realty; Aleksander Skirmuntt, Maxon i prowadzący Jarosław Mikołaj Skoczeń, Emmerson Realty.

Kurs EUR/PLN pozostaje w okolicach 4,325 co potwierdza utrzymującą się presję na PLN.

Rynek walutowy i stopy procentowej

Wtorkowa sesja przyniosła lekką przecenę dolara, co jednak nie zmieniło dotychczasowego obrazu krajowego rynku walutowego. Przy kalendarzu makro, kolejny dzień z rzędu, pozbawionym kluczowych pozycji, notowania EUR/USD wzrosły do 1,1345 podczas gdy kurs EUR/PLN nadal „trzymał się” oporu na 4,325.

Rynki czekają na finał amerykańsko-chińskich rozmów handlowych. Choć Trump wielokrotnie sygnalizował optymizm, jednak samo tworzenie dobrego PR-u nie wystarcza. Inwestorzy wydają się wypatrywać sygnałów, że strony konfliktu gotowe są rozważyć wydłużenie terminu rozejmu poza 1 marca, jeżeli zaszłaby taka potrzeba, aby można było uniknąć eskalacji nakładania ceł, co znalazłoby ujście w dalszym spowalnianiu globalnej gospodarki.

Otwartym tematem wciąż pozostaje też Brexit. Za 6 tygodni Wielka Brytania może pogrążyć się w politycznym i gospodarczym chaosie, co podgrzewa nerwową atmosferę. Niemniej w ostatnich dniach na rynek ocierają informacje, o obustronnej woli porozumienia, co we wtorek przyczyniło się do poprawy nastrojów w Europie. Brytyjski minister do spraw Brexitu powiedział, że zarówno UK, jak i UE zależy na zawarciu ugody, przyznając, iż wyjście Wielkiej Brytanii z Unii bez umowy nie leży w interesie żadnej ze stron.

Na rynku stopy procentowej wtorek przyniósł lekki wzrost rentowności obligacji. Powodem osłabienia notowań były informacje ze świata sygnalizujące możliwy spadek awersji do ryzyka. Wiele wskazuje na to, że uda się uniknąć kolejnego wstrzymania prac rządu USA, a w ocenie inwestorów zwiększyło się też prawdopodobieństwo zawarcia porozumienia handlowego pomiędzy USA a Chinami. W efekcie wzrósł popyt na aktywa ryzykowne, co przyczyniło się do wzrostu rentowności amerykańskich i europejskich obligacji, a w ślad za nimi także polskich.

W regionie opublikowane zostały dane nt. inflacji na Węgrzech. Odczyt pokazał niższą dynamikę wzrostu cen od prognoz (2,7% r/r vs. konsensus 2,8%), ale też wzrost wskaźnika inflacji bazowej do 3,2% r/r wobec 2,8% w grudniu, co wskazuje na podwyższoną presję cenową w gospodarce. Tym samym mamy do czynienia z rozbieżnymi trendami w Polsce i na Węgrzech. Podwyższona ścieżka inflacji tworzyć będzie presję na Bank Węgier w kierunku „normalizacji” polityki pieniężnej, zakładającej również podwyżki stóp procentowych. Stąd, w najbliższych miesiącach spodziewać się można, że polskie obligacje zachowywać się będą lepiej od węgierskich.

W Polsce, wzrostowi cen krótkoterminowych obligacji będą sprzyjać najbliższe odczyty inflacyjne. W piątek GUS poda dane za styczeń, które powinny pokazać spadek CPI do 0,9% r/r wobec 1,1% w grudniu (konsensus zakłada 1,0%). W przypadku polskiego wskaźnika niższe poziomy będą wynikały m.in. z niższych cen paliw. Zakładając utrzymanie stabilnych cen paliw i dalszy brak wpływu presji płacowej na inflację w kolejnych miesiącach (to powinna potwierdzić inflacja bazowa w styczniu bliska 0,5% r/r) trudno będzie liczyć na wzrost inflacji powyżej dolnego odchylenia wahań od celu inflacyjnego NBP. W środę dodatkowo tezę o globalnym braku presji inflacyjnej potwierdzić powinny publikacje inflacji w Rumunii, Wielkiej Brytanii i USA (jedynie w Czechach spodziewany jest wzrost wskaźnika). Dodatkowe prawdopodobne ograniczenie podaży papierów skarbowych w Polsce w kolejnych kwartałach będzie sprzyjać spadkowi rentowności 2-letnich obligacji w kierunku 1,40%.

Wykres dnia: Spread pomiędzy rentownościami polskich a węgierskich 10-letnich obligacji skarbowych powinien powrócić do ujemnych poziomów (pb.).

Źródło: Thomson Reuters

Autorzy / Źródło: Joanna Bachert, Mirosław Budzicki / PKO Bank Polski

W 2018 roku skonsolidowany zysk netto Grupy ING Banku Śląskiego osiągnął rekordowy poziom 1 525,9 mln zł, co oznacza wzrost o 9% w porównaniu z 2017 rokiem. Intencją Zarządu Banku jest wypłata dywidendy w wysokości ok. 30% zysku za ubiegły rok. Bank zanotował w minionym roku najwyższy w historii przyrost wartości kredytów. ING Bank Śląski osiągnął dynamiczny wzrost zachowując jedną z najlepszych na polskim rynku jakości portfela kredytowego.

Podstawowe dane finansowe Grupy ING Banku Śląskiego w 2018 roku:

przychody ogółem wzrosły o 10% do 5 232,4 mln zł,

koszty ogółem wzrosły o 9% do 2 326,8 mln zł,

wynik przed kosztami ryzyka wzrósł o 10% do 2 905,6 mln zł,

zysk brutto wzrósł o 8% do 2 033,0 mln zł,

zysk netto wzrósł o 9% do 1 525,9 mln zł,

zwrot z kapitału (ROE) wyniósł 12,5% w porównaniu z 12,6% przed rokiem,

wskaźnik koszty/przychody obniżył się do 44,5% z 44,8% przez rokiem,

udział kredytów zagrożonych wyniósł 2,8% w porównaniu ze średnią dla banków w wysokości 6,5%,

łączny współczynnik kapitałowy wyniósł 15,6%.

Brunon Bartkiewicz, prezes ING Banku Śląskiego

– W 2018 roku osiągnęliśmy rekordowy zysk netto, który wyniósł ponad 1,5 mld zł. To efekt wzrostu działalności podstawowej banku. Szczególnie warty podkreślenia jest przyrost akcji kredytowej o blisko 16 mld zł. To najwyższy nominalny wzrost w historii banku. W efekcie na koniec roku portfel kredytów osiągnął poziom 104 mld zł. Oznacza to wzrost o 18%. Rezultatem wysokiej dynamiki akcji kredytowej jest zwiększenie udziału rynkowego banku. Po stronie bankowości korporacyjnej osiągnął on rekordowy poziom 11,15%, a detalicznej 6,33%. Dynamiczny wzrost osiągamy zachowując wysoką jakość aktywów – udział kredytów zagrożonych wyniósł 2,8% w porównaniu ze średnią dla banków w wysokości 6,5% – powiedział Brunon Bartkiewicz, prezes ING Banku Śląskiego.

– Od wielu lat zachęcamy klientów do korzystania z cyfrowych kanałów dostępu do banku. W efekcie notujemy dynamicznie rosnącą transakcyjność. Obrazuje to udział przelewów mobilnych w całości przelewów, który wzrósł do 18% w 2018 roku z 14% w 2017 roku. W ciągu minionego roku liczba przelewów wykonanych za pośrednictwem urządzeń mobilnych w bankowości detalicznej wzrosła o 19 mln do ponad 63 mln, co daje wzrost o 44%. Po stronie bankowości korporacyjnej liczba przelewów mobilnych wzrosła o 36%. Liczba transakcji BLIK-iem osiągnęła w tym okresie poziom 13,5 mln. To czterokrotnie więcej niż w poprzednim roku. O zmianie zachowań i preferencji klientów świadczy również to, że wzrostowi transakcji elektronicznych towarzyszył 14-proc spadek wypłat gotówki w oddziałach i urządzeniach – dodał B. Bartkiewicz.

Naszym klientom firmowym pomagamy w przechodzeniu na obsługę bezgotówkową oferując terminale płatnicze oraz bramkę płatniczą do przyjmowania transakcji w internecie. W zeszłym roku zainstalowaliśmy łącznie 12,6 tys. terminali oraz przeprocesowaliśmy 8 mln transakcji. Ponad 300 sklepów internetowych korzysta z naszej bramki płatniczej imoje, z czego 80 sklepów oferuje płatności Twisto.

Na koniec ub.r. 76% kredytów gotówkowych dla klientów indywidualnych oraz 71% w przypadku przedsiębiorców zostało udzielonych przez internet. Po stronie korporacyjnej w ten sposób jest składanych już 95% wniosków kredytowych. Nowoczesne systemy bankowości internetowej i mobilnej zwiększają satysfakcję klientów i pozwalają nam efektywniej obsługiwać ich rosnącą liczbę – powiedział prezes ING Banku Śląskiego.

Najważniejsze wyniki biznesowe Grupy ING Banku Śląskiego osiągnięte w 2018 roku:

wzrost wartości kredytów o 18% do 104 445 mln zł,

wzrost wartości depozytów o 13% do 115 908 mln zł,

wzrost liczby nowych klientów detalicznych do 4,8 mln (wzrost liczby nowych klientów o 429 tys. w porównaniu z 2017 r.),

wzrost liczby nowych klientów korporacyjnych do 62 tys. (wzrost liczby nowych klientów o 11,6 tys. w porównaniu z 2017 r.),

wzrost liczby rachunków bieżących o 273,7 tys. do 3,6 mln.

Federacja Przedsiębiorców Polskich (FPP) oraz Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE) wskazują, że sprawna realizacja projektów wspófinansowanych ze środków europejskich w ramach obecnej, rekordowej dla Polski perspektywy finansowej na lata 2014-2020 stanowi jedno z kluczowych wyzwań, którym musi sprostać nasze państwo. Infrastruktura transportowa należy do głównych obszarów, w których inwestowane są środki UE. W celu uniknięcia utraty części środków, realizacja i certyfikacja wszystkich wydatków musi zostać zakończona do końca 2023 r. Dalsze utrzymywanie się przewlekłości procesu rozstrzygania przetargów rodzi istotne ryzyko dla planowej realizacji harmonogramu wykorzystania funduszy unijnych w tym obszarze.

Do końca bieżącej perspektywy finansowej pozostało niewiele ponad 2 lata. Do tego czasu wszystkie planowane wydatki powinny zostać objęte umowami o dofinansowanie. Aby wyeliminować potencjalne zagrożenie dla realizacji projektów infrastrukturalnych finansowanych ze środków europejskich w obecnej perspektywie finansowej, konieczne jest przyspieszenie procesu rozstrzygania przetargów oraz zabezpieczenie realizacji zawartych już kontraktów na budowę – przez mechanizmy skuteczniej dostosowujące ich wartość do zmieniających się warunków rynkowych. Jest to niezbędne dla oddalenia ryzyka organizowania dodatkowych, kosztownych i czasochłonnych przetargów.

Marek Kowalski

„Przewlekłość procesu rozstrzygania przetargów i wyboru wykonawcy nie tylko powoduje, że harmonogram realizacji projektów staje się coraz bardziej napięty, lecz również wpływa na uwarunkowania inwestycyjne. Kumulacja prac związanych z budową dróg w jednym okresie powoduje gwałtowny wzrost cen materiałów oraz pozostałych składników kosztów robót. Na przykład, od początku 2016 r. ceny stali zbrojonej wzrosły o ok. 60%, betonu o ponad 30%, a asfaltu prawie o 90%. To, w połączeniu z długim okresem oczekiwania na podpisanie umowy po złożeniu oferty oraz bardzo ograniczonym zakresem waloryzacji, przyczynia się do wzrostu ryzyka wycofywania się wykonawców z nierentownych kontraktów. W takiej sytuacji konieczna byłaby ponowna organizacja przetargów w celu wyboru wykonawców zastępczych, co wiązałoby się z dodatkowymi kosztami oraz jeszcze większymi opóźnieniami” – mówi Marek Kowalski, przewodniczący Federacji Przedsiębiorców Polskich, prezes Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE).

W przypadku przedsięwzięć infrastrukturalnych, tempo wykorzystania funduszy w poprzednich latach nie rodziło poważnego zagrożenia niewykorzystania w całości przydzielonych Polsce środków. W ostatnim czasie zaczynają jednak narastać niepokojące tendencje, mogące niekorzystnie zmienić ten stan rzeczy. Proces rozstrzygania przetargów drogowych niebezpiecznie się bowiem przedłuża. Okres od momentu ogłoszenia przetargu do podpisania umowy na wykonanie zadania, w przypadku kontraktów zawartych do tej pory w 2018 r. wynosił średnio aż 713 dni. Dla porównania, w poprzedniej perspektywie finansowej ten okres wynosił średnio ok. 355 dni. Problem dotyczy również inwestycji kolejowych. Choć kontraktacja środków przebiega tam bez tak dużych zakłóceń, tempo wydatkowania funduszy jest znacznie wolniejsze niż w przypadku dróg. Wąskim gardłem w całym procesie są również uzgodnienia środowiskowe.

Przeciętna długość okresu od złożenia oferty do zawarcia umowy osiągnęła w bieżącym roku aż 236 dni, a w ekstremalnych przypadkach wykonawcy muszą oczekiwać nawet około roku. Jak wynika z danych Komisji Europejskiej, w I poł. 2018 r. poziom kontraktacji środków na drogi w ramach osi III polskiego Programu Operacyjnego Infrastruktura i Środowisko praktycznie nie uległ zmianie w stosunku do sytuacji na koniec 2017 r., utrzymując się na poziomie ok. 6,5 mld EUR, czyli ok. 58% planowanej całkowitej kwoty certyfikowanych wydatków kwalifikowanych. Opóźnienia w kontraktacji mogą za sobą pociągnąć opóźnienia w samym wydatkowaniu środków.

Leasing pozostaje najważniejszym zewnętrznym źródłem finansowania sektora MŚP w Polsce w I kwartale 2019 roku – korzysta z niego ponad 55 proc. przedsiębiorców. Po to narzędzie sięga ponad dwa razy więcej średnich firm niż mikro (odpowiednio 72 proc. i 33 proc. wskazań) – wskazuje „Barometr EFL”. Popularność leasingu potwierdzają najnowsze dane Związku Polskiego Leasingu, z których wynika, że wartość rynku leasingu w Polsce w 2018 roku wyniosła 82,6 mld zł i wzrosła o 21,8 proc. r/r.

Leasing jest najpopularniejszy w firmach z branży transportowej (71 proc.). W ten sposób przedsiębiorcy najczęściej finansują swoją flotę pojazdów. Z danych ZPL wynika, że w ubiegłym roku wartość leaisngu pojazdów ciężkich wyniosła prawie 20 mld zł, co oznacza ponad 11 proc. wzrost rok do roku.

Z leasingiem za pan brat są również firmy przemysłowe, wśród których z tego narzędzia korzysta aż 67 proc. przedstawicieli. W ten sposób finansują maszyny i urządzenia do produkcji, które są wymieniane przez nich co kilka lat. Trzecią branżą, która chętnie sięga po leasing, jest handel (62 proc. wskazań), a tuż za nią uplasowało się budownictwo (61 proc.).

Radosław Kuczyński Prezes Zarządu EFL

– Każda branża ma swoje ulubione lub najbardziej odpowiednie do jej specyfiki narzędzia finansowania inwestycji. W przypadku aż czterech branż takich jak transport, produkcja, handel i budownictwo, numerem jeden, jeśli weźmiemy pod uwagę zewnętrzne instrumenty, jest leasing. Przedsiębiorcy tak chęnie go wybierają z kilku powodów. Mogą dokonać inwestycji bez angażowania często dużej gotówki, tę mogą przeznaczyć na inne cele – na przykład związane z rozwojem swoich pracowników, a kupione środki trwałe zwiększają wartość firmy i jej konkurencyjność – podkreśla Radosław Kuczyński, prezes EFL.

TOP3 zewnętrznych narzędzi finansowych bez zmian

Od początku realizacji badania „Barometr EFL” (od stycznia 2015 roku) przedstawiciele sektora MŚP najczęściej finansują swoją działalność środkami własnymi. Z podobną sytuacją mamy do czynienia w I kwartale br. – aż 92 proc. przedsiębiorców zadeklarowało, że sięga do swoich kieszeni, żeby inwestować. Biorąc pod uwagę finansowanie zewnętrzne, na fotelu lidera znajduje się leasing, z którego korzysta 55 proc. MŚP. Po raz kolejny bardzo wysoko utrzymuje się ubezpieczenie majątku firmy – sięga po nie ponad 51 proc. przedsiębiorców. Podium domyka kredyt bankowy (42 proc. wskazań).

Większe firmy najbardziej doceniają leasing

Rok 2019 nie przyniósł także zmian, jeśli weźmiemy pod uwagę wielkość podmiotu i popularność leasingu. Po raz kolejny widać tendencję, zgodnie z którą, im firma zatrudnia więcej pracowników, tym częściej korzysta zewnętrznych narzędzi finansowych, w tym z leasingu. Podczas gdy wśród mikro firm 33 proc. zarządzających bazuje na tym produkcie, to wśród małych ten odsetek już jest niemal dwa razy wyższy i wynosi 64 proc., a wśród średnich podmiotów ponad 72 proc.

Z ubezpieczenia majątku najchętniej korzystają małe podmioty (60 proc.), wśród średnich ten wskaźnik wynosi 53 proc., a mikro 38 proc. Podobnie po kredyt bankowy najchętniej sięgają przedsiębiorstwa zatrudniające od 10 do 49 pracowników (52 proc.), a njarzadzirj te najmniejsze (22 proc.).

Według raportu DNB Bank Polska i PwC „Kierunki 2019. Nowe nadzieje, nowe zagrożenia w dobie rosnącego egoizmu gospodarczego. Skutki dla polskiej gospodarki i przedsiębiorstw” zjawisko gospodarczego egoizmu jest bardzo niebezpieczne dla Polski.

Skutki Brexitu i wojny handlowej zapoczątkowanej przez USA będą najbardziej dotkliwe dla polskiego przetwórstwa przemysłowego oraz handlu.

Prawie dwie trzecie polskich firm nie dostrzega wśród swoich zagranicznych kontrahentów oznak zniechęcenia wobec współpracy.

Ponad 55 proc. przedsiębiorców obawia się realizacji scenariusza Unii Europejskiej dwóch prędkości.

Ponad połowa firm nie zgadza się ze stwierdzeniem, że rządy powinny stosować politykę gospodarczą, która chroni rodzimych przedsiębiorców nawet kosztem ograniczenia swobody przepływu towarów, kapitału i przedsiębiorczości.

Artur Tomaszewski – Prezes Zarządu DNB Bank Polska S.A.

Po upadku komunizmu procesy globalizacyjne przyspieszyły, co wiązało się z intensyfikacją integracji regionalnej oraz wzrostem otwartości gospodarczej. Globalizacja zaczęła obejmować nie tylko obrót towarów, ale również rynki finansowe, przepływy kapitału, a także migracje ludności. Sytuacja zaczęła się zmieniać po kryzysie finansowym w 2008 roku, na skutek którego globalne PKB spadło w 2009 r. o 1,7 proc. (r/r), a unijne aż o 4,3 proc. – Zaufanie między dotychczasowymi partnerami gospodarczymi spadło. Do najwyraźniejszych sygnałów świadczących o odwrocie od otwartości i integracji należy kryzys migracyjny z 2015 roku, a także Brexit oraz nowa polityka handlowa Stanów Zjednoczonych. Wszystkie te zdarzenia są przejawem rosnącego indywidualizmu lub wręcz egoizmu gospodarczego poszczególnych krajów – mówi Artur Tomaszewski, prezes DNB Bank Polska.

Egoizm gospodarczy to działania, które z globalnego punktu widzenia mają negatywne konsekwencje społeczno-gospodarcze, ale dla danego państwa wydają się one korzystne i są uzasadniane potrzebą ochrony indywidualnych interesów. – Długookresowe skutki tych zmian są trudne do przewidzenia. Rewolucja technologiczna dziejąca się na naszych oczach przybiera na sile i na pewno będzie stymulowała kolejne zmiany w podejściu do globalizacji i otwartości gospodarczej – dodaje Artur Tomaszewski.

Globalizacja na tak

W ostatnich latach wyraźnie da się dostrzec, że politycy zmienili podejście do globalizacji i współpracy z sąsiadami. Z punktu widzenia przedsiębiorców działających w Polsce i innych państwach zachodnich kluczowe jest jednak to, czy za hasłami i retoryką wyborczą idą faktyczne zmiany w wymianie towarowej, w dostępie do rynków, do zagranicznej siły roboczej oraz kapitału. Póki co, polscy przedsiębiorcy tego nie odczuwają. Z ankiety przeprowadzonej przez DNB i PwC wśród największych polskich firm wynika, że aż 65,2 proc. badanych nie dostrzega wśród swoich zagranicznych kontrahentów oznak zniechęcenia wobec współpracy z nimi. Respondenci równie przychylnie postrzegają globalizację – blisko dwie trzecie z nich przyznało, że jest ona zjawiskiem pozytywnym, prowadzi do wzrostu światowego bogactwa i wzajemnego wzbogacania kultur. Co ciekawe, taka odpowiedź była wybierana zarówno w firmach z dużym udziałem kapitału zagranicznego i współpracujących z podmiotami zagranicznymi, jak i wśród tych prowadzących działalność jedynie na terenie Polski.

Polski rynek pracy otwarty na emigrantów

Zjawiskiem, które w Unii Europejskiej niewątpliwie wpłynęło na zmianę optyki jej członków, był kryzys migracyjny w 2015 roku. W 1998 w UE jeden emigrant przypadał na 230 osób, a w 2015 było to już 109 osób. Liczba wszystkich migrantów, którzy przybyli wówczas do Unii Europejskiej sięgała ponad 4,6 mln, co odpowiadało 0,95 proc. jej populacji. Komisja Europejska twierdzi, że w latach 2015-2016 przeznaczyła na walkę z kryzysem migracyjnym 9,2 mld euro. Same Niemcy oceniają swój dodatkowy wkład na około 0,5 proc. PKB w latach 2016 i 2017. Wydatki te nie powinny być jednak traktowane jako czyste koszty – OECD szacuje, że dodatkowe środki przeznaczone na wsparcie imigrantów już w latach 2016 i 2017 wygenerowały w państwach Europy popyt rzędu 0,1-0,2 proc. PKB.

Aż 91,3 proc. badanych biorących udział w ankiecie DNB i PwC nie uważa, by cudzoziemcy mieli negatywny wpływ na rynek pracy. Jeśli chodzi o unijne sektory najbardziej uzależnione od pracy imigrantów, to w pierwszej kolejności wymienić należy przetwórstwo przemysłowe, w którym 14,1 proc. zatrudnionych to imigranci pochodzący z Unii Europejskiej, a 11,1 proc. – spoza Unii. Oznacza to, że co czwarta osoba pracująca w tym sektorze to obcokrajowiec. Praca imigrantów jest niemal równie istotna w handlu, budownictwie, a także opiece zdrowotnej i pomocy społecznej.

Dane dotyczące pozwoleń na pracę wydanych w Polsce w dużej mierze potwierdzają te wnioski – branżami najbardziej uzależnionymi od cudzoziemców są usługi administrowania i działalność wspierająca, które obejmują między innymi działalność usługową związaną z utrzymaniem porządku w budynkach i zagospodarowaniem terenów zieleni (26,5 proc. wydanych pozwoleń na pracę), przetwórstwo przemysłowe (21,2 proc.), budownictwo (19,5 proc.) i transport i gospodarka magazynowa (15,9 proc.). W pierwszej połowie 2018 roku najwięcej pozwoleń wydano w Polsce obywatelom Ukrainy (110 075 dokumentów – 74,4 proc. wszystkich wydanych pozwoleń). Poza tym byli to Nepalczycy (9 234 pozwoleń, 6,2 proc.) oraz Białorusi (8 255 pozwoleń, 5,6 proc.). W ponad 70 proc. ankietowanych firm obcokrajowcy stanowią nie więcej niż 5 proc. zatrudnionych, ale już jednej piątej to od 5 do nawet 50 proc. załogi.

Brexit i wojna handlowa z USA w roli głównej

29 marca Wielka Brytania prawdopodobnie opuści Unię Europejską. Dziś trudno wyrokować jakie będą skutki tego pierwszego w historii wyjścia kraju z UE dla całej Wspólnoty i poszczególnych państw. Według szacunków PwC, PKB Wielkiej Brytanii w 2020 roku powinno być o 3-5,5 proc. niższe niż gdyby Brexit nie miał miejsca. Z kolei w zależności od scenariusza, Unia Europejska do 2030 roku straci w wyniku Brexitu od 13,3 do 63 mld euro, co oznacza spadek PKB o 0,11 do 0,52 proc.

Skutki dla Polski mają sięgnąć od około 0,4 do 0,55 proc. PKB. Ponadto analitycy spodziewają się deprecjacji złotego i podniesienia stóp procentowych przez Narodowy Bank Polski, co spowolni wzrost gospodarczy. W polskim eksporcie nad Tamizę dominują maszyny, urządzenia, sprzęt elektryczny i elektrotechniczny (m.in. komputery), sprzęt transportowy (m.in. samochody i części do nich), a także przetwory spożywcze oraz artykuły przemysłowe. Branże te odpowiadają za 61 proc. całego polskiego eksportu do Wielkiej Brytanii. – Oznacza to, że producenci działający w sektorach przetwórstwa przemysłowego, transportu i motoryzacji, a także w branży spożywczej mogą odczuć najsilniej utrudnienia w wymianie handlowej z Wielką Brytanią po jej wyjściu z Unii Europejskiej – mówi Jacek Socha, wiceprezes PwC.

Około 13 proc. ankietowanych firm uważa, że tzw. twardy Brexit będzie miał duże lub bardzo duże skutki dla ich działalności. W przypadku 60 proc. będzie on niewielki.

Z kolei prawie jedna czwarta ankietowanych obawia się konsekwencji wojny handlowej zapoczątkowanej przez administrację Donalda Trumpa. Dla samych Stanów Zjednoczonych może ona oznaczać spadek PKB o 0,5 proc. oraz utratę 700 tys. miejsc pracy w szczytowym momencie, który przypada na trzeci kwartał 2019 roku. Ewentualna dalsza eskalacja konfliktu i podniesienie stawek celnych do 25 proc. mogłaby poskutkować dalszym spadkiem PKB o 1,8 proc. w pierwszym kwartale 2020 roku oraz utratą blisko 2,6 milionów miejsc pracy.

Przetwórstwo przemysłowe, a zwłaszcza motoryzacja i elektronika to obszary o największej ekspozycji na wymianę międzynarodową, a więc również najbardziej narażone na ograniczenia otwartości państw. – Dlatego to właśnie niemiecki przemysł motoryzacyjny wymienia się jako branżę, która najsilniej może odczuć nową politykę handlową Stanów Zjednoczonych. Polska, jako dostawca półproduktów dla producentów samochodów, również może odczuć skutki wojny celnej – mówi Jacek Socha.

Poszkodowany przemysł i handel

Wskaźnik otwartości handlowej to stosunek obrotów handlowych (sumy eksportu i importu) do wielkości produktu krajowego brutto danego państwa. Eksperci DNB i PwC przenalizowali na jakim poziomie kształtuje się otwartość gospodarcza Polski, Niemiec, Węgier, Francji, USA, Norwegii i Wielkiej Brytanii. Jak się okazuje najniższy wskaźnik odnotowano w USA (pomiędzy 23-30 proc.). Z kolei na przeciwległym biegunie znajdują się Węgry, gdzie w 2017 roku osiągnął on poziom 192 proc. W przypadku Polski sięga on około 100 proc., ale co ważne w latach 1998-2017 wzrósł aż o 75 proc.

Pomysły takie jak Unia Europejska dwóch prędkości, Inicjatywa Trójmorza, Brexit czy Polexit łączy to, że stanowią one odwrót od obranych niegdyś kierunków rozwoju i najprawdopodobniej pociągną za sobą spadek średniego poziomu globalnej otwartości. Powstanie Unii Europejskiej dwóch prędkości jest w ocenie respondentów najbardziej prawdopodobnym scenariuszem rozwoju Europy – takiej przyszłości spodziewa się 56,5 proc. badanych. – Obszarami najbardziej zagrożonymi ewentualnymi pogłębiającymi się tendencjami izolacjonistycznymi w Polsce będzie przemysł, zwłaszcza branża motoryzacyjna, maszynowa i meblarska, handel hurtowy i detaliczny, transport i gospodarka magazynowa, a także usługi i działalność biznesowa – mówi Artur Tomaszewski. – Jednak egoizm gospodarczy i procesy dezintegracji w dłuższej perspektywie nie będą służyć nikomu. Mogą być szczególnie dotkliwe dla gospodarek, które tak jak Polska, rozwijają się co prawda dynamicznie, ale ciągle pozostają daleko za globalnymi liderami – podsumowuje.

Co 4 osoba w Polsce przynajmniej raz w tygodniu robi zakupy, płacąc za nie kartą kredytową. Ponad połowa z nas kupuje już większość potrzebnych rzeczy online. Przeszło 4 na 10 konsumentów przyznaje, że łatwość kupowania przez Internet sprawia, że kupują więcej niż powinni i zdarzyło im się nawet nabyć droższe produkty niż myśleli. To tłumaczy, dlaczego aż 53 proc. osób w naszym kraju uważa, że zakupy w sieci są zbyt proste. To dane, pochodzące z raportu Intrum – Europejski Raport Płatności Konsumenckich 2018 – Polska[1], z którego wynika również, że nowoczesne metody płatności i korzystanie z zalet sprzedaży internetowej, co prawda ułatwiają nam życie, ale niemałą grupę konsumentów „zmuszają” do zbędnego kupowania, nierzadko na kredyt.

Polacy coraz chętniej korzystają z alternatywnych sposobów płatności…, dzięki którym się zadłużają

Czy Polacy są „zaprzyjaźnieni” z nowoczesnymi sposobami płatności? Zdecydowanie tak. Chociaż, jak wynika z badania Intrum, płacąc za zakupy, nadal najczęściej wybieramy gotówkę – 42 proc. codziennie i blisko 40 proc. raz w tygodniu korzysta z tego rozwiązania – to jednak inne metody płacenia zaczynają wypierać z obiegu papierowy pieniądz. 26 proc. pytanych przyznało, że przynajmniej raz w tygodniu korzysta z płatności mobilnych, czyli o 6 proc. więcej, niż w poprzednio analizowanym okresie (2017 r.). Blisko co 5 osoba korzysta codziennie z bankowości elektronicznej, a 46 proc. respondentów minimum raz na tydzień wykonuje przelewy internetowe i inne finansowe transakcje online. Niewiele mniej osób niż w przypadku bankowości internetowej, bo 16 proc. ankietowanych docenia zalety karty płatniczej, płacąc nią codziennie. Raz w tygodniu zdarza się to ponad 1/3 badanych. W badaniu wzięto również pod uwagę osoby, które posiadają kartę kredytową. 12 proc. z nas wyciąga ją codziennie z portfela, a blisko co 4 osoba płaci nią przynajmniej raz w tygodniu. 40 proc. używa karty kredytowej do płacenia w Internecie.

Krzysztof Krauze, prezes Intrum Justitia

– Liczba osób, które korzystają z karty kredytowej pozornie może nie robi wrażenia, ale w tym przypadku nie chodzi o „zwykły” środek płatniczy, ale o korzystanie z zewnętrznego źródła finansowania codziennych zakupów i bieżących rachunków. Aż 12 proc. osób biorących udział w naszym badaniu przyznało, że codziennie posługuje się kartą kredytową, czyli każdego dnia kupuje coś na kredyt. Te dane pokazują, że z jednej strony, kiedy potrzebujemy dodatkowego zastrzyku gotówki, zaciągnięcie kredytu na karcie jest wygodnym rozwiązaniem, praktycznie w zasięgu ręki każdego z nas, ale dla niektórych może być to zbyt łatwym wyjściem – posiadanie plastikowego pieniądza w swoim portfelu może skłaniać do częstszego i łatwiejszego zadłużania się. Kiedyś, gdy jedyną możliwością na uzyskanie finansowania było udanie się do oddziału banku, wypełnianie wielostronicowych formularzy/wniosków kredytowych i oczekiwanie na decyzję kredytodawcy – już sam proces starania się o kredyt zniechęcał wielu do pożyczania pieniędzy. Dzisiaj, wniosek o wydanie karty kredytowej można wypełnić online w 10 minut. Jeżeli spełniamy wymagane kryteria, limit zostaje nam przyznany przez bank i po kilku dniach po otrzymaniu karty, możemy dowolnie, w każdym momencie dokonać zakupów na kredyt – komentuje Krzysztof Krauze, Prezes Intrum.

Jednak nie tylko nowoczesne metody płatności, których ciągłe przybywa, skłaniają nas do zadłużania się. Jak wynika z badania przeprowadzonego przez Intrum, w tym zjawisku nie mniejszą rolę odgrywa także rozwój e-commerce.

Przez zakupy online wydajemy więcej niż chcemy

Szacuje się, że wartość rodzimego rynku e-commerce wynosi już ok. 50 mld zł, a do 2020 r. wzrośnie nawet do 60 mld zł, co nie zaskakuje. Chętnie robimy zakupy online, bo są szybkie, wygodne i dają niezależność. W ciągu kilku dni mogą do nas dotrzeć zamówione produkty, dosłownie z drugiego końca świata. Ponad połowa (52 proc.) pytanych przez Intrum zgadza się ze stwierdzeniem, że w porównaniu z rokiem poprzednim, dziś większą część swoich zakupów robi online. Nie przeszkadza temu fakt, aż 63 proc. z nas martwi się o to, że gdy kupuje rzeczy w Internecie, nasze dane osobowe mogą trafić w niepowołane ręce. – Duża liczba respondentów, którzy uważają w ten sposób, nie musi koniecznie świadczyć o tym, że nie czujemy się do końca bezpiecznie kupując online czy internetowi sprzedawcy nie dbają o bezpieczeństwo transakcji dokonywanych w sieci. Te dane pokazują, że jesteśmy coraz bardziej świadomi, jakie zagrożenia mogą spotkać konsumentów nabywających rzeczy przez Internet – wskazuje Krzysztof Krauze, Prezes Intrum.

Ale jak się okazuje, zakupy w sieci oprócz oczywistych plusów, mają także swoje minusy. Jak przyznaje 44 proc. ankietowanych, łatwość kupowania przez Internet sprawia, że kupują więcej niż powinni. Co 4 osoba stwierdza nawet, że kupiła online produkty, które okazywały się droższe, niż się wydawały, co również związane jest ze specyfiką kupowania w sieci. Często takich zakupów dokonujemy pospiesznie, nie wczytując się we wszystkie warunki transakcji, co potem odczuwa nasz portfel. Tę zależność również potwierdzają osoby pytane przez Intrum. Aż 52 proc. ankietowanych nie ukrywa, że rzadko czyta zasady i warunki, kupując online. Nie pomaga również to, że jesteśmy stale zachęcani do kupowania online. Nie chodzi tylko o wszechobecne reklamy „atakujące” internautów. Również media społecznościowe wytwarzają presję, by kupować i konsumować więcej, niż się powinno. Tego zdania jest 55 proc. ankietowanych.

– 53 proc. Polaków uważa, że zakupy przez Internet są zbyt proste. Co to oznacza? Sama mechanika kupowania produktów w sieci oraz szczególnie, skrócenie całego procesu nabywania sprawia, że zbyt szybko podejmujemy decyzję o tym, co kupić, a co się z tym wiąże – nie zawsze myślimy o tym, czy jest nas stać na daną rzecz i jak za nią zapłacimy. A jeżeli stwierdzamy, że to problem, w zasięgu ręki od razu mamy rozwiązanie. Online możemy zaciągnąć kredyt lub starać się o pożyczkę. Łatwość kupowania przez Internet w połączeniu z łatwością sięgnięcia po dodatkowe fundusze, dla niektórych osób może być prostym przepisem na popadnięcie w problemy finansowe, co są świadome osoby biorące udział w naszym badaniu. 6 na 10 respondentów przyznało, że martwi ich łatwy dostęp do kredytów przez smartfony, ponieważ to może skłaniać o pożyczania pieniędzy te osoby, które nie powinny tego robić– wyjaśnia Krzysztof Krazue, Prezes Intrum.

[1] Intrum, European Consumer Payment Report, listopad 2018.

Sentyment rynkowy jest ratowany strzępkami nadziei na przełom w rozmowach handlowych USA-Chiny, co pozwala zastopować rajd USD. EUR/USD wraca powyżej 1,13 i kolejny raz pokazuje niemoc uczestników przy próbach wyrwania się z męczącej konsolidacji. Poza tym kiwi pokazuje niedowiarkom, że nieloty potrafią czasem polecieć wysoko.

Rynek przyjął za pewnik, że RBNZ musi mocno uderzyć w gołębie nuty, więc neutralny przekaz okazał się jastrzębi wobec zbudowanych oczekiwań. Bank obniżył ścieżkę w projekcji stopy procentowej i prognozuje podwyżkę w I kw. 2021 r. (wcześniej III kw. 2020 r.), a do komunikatu wróciła fraza, że kolejny ruch na stopach „może być w górę lub w dół”. Prognozy PKB i inflacji zostały skorygowane w dół z uwagi na pogorszenie sytuacji globalnej, jednak bank podkreśla siłę lokalnej gospodarki, szczytową formę rynku pracy i oczekiwania na wsparcie fiskalne. Prawdziwym zaskoczeniem była jednoznaczna odpowiedzieć prezesa Adriana Orra na konferencji na pytanie, czy wzrosły szanse na obniżkę stopy OCR? Orr stwierdził prosto, że nie, a ryzyka są zrównoważone. Rynek tymczasem mocno liczył na przesłanki, że RBNZ jest bliżej cięcia. Sporo krótkich pozycji w NZD musiało zostać ekspresowo zamkniętych. Inwestorzy otrzymali ważną lekcję od RBNZ: jeśli rynki pesymistycznie zapatrują się na perspektywy globalnej gospodarki i oczekują gołębiej reakcji banków centralnych, to fakt, że Fed ugiął się pod ich naciskiem wcale nie oznacza, że wszyscy pójdą tym śladem. A mam wrażenie, że takie proste myślenie panuje na rynkach finansowych i generuje ślepą wyprzedaż walut, po czym mamy takie skutki, jak dzisiejsza reakcja NZD. Dziś rano szwedzki Riksbank także oparł się presji i podtrzymał nastawienie z grudnia, dalej zakładając kolejną podwyżkę stopy procentowej w drugiej połowie 2019 r. Nic nie jest do końca przesądzone w kwestii jakości światowego ożywienia gospodarczego w tym roku i przynajmniej niektóre banki centralne wybierają opcję poczekać na konkrety.