Dobre dane z negocjacji o uniknięciu tzw. shutdown’u pozwoliły dolarowi osiągnąć kolejne maksima. Włoskie pomysły znów mocno kontrowersyjne.

Dolar na górce

Po ostatnich słabych danych z Europy i przyzwoitych z USA doszło do umocnienia amerykańskiej waluty. Jest ona obecnie blisko maksimów z listopada względem euro, a względem złotego z października. W obydwóch przypadkach niewiele brakuje, by przebite zostały wielomiesięczne ekstrema. Od dzisiejszego 3,84 zł, dolar był droższy ostatni raz w kwietniu 2017 roku. Warto zwrócić uwagę, że oprócz bardzo ważnego umocnienia dolara względem walut europejskich, powodem tej zwyżki jest też wczorajsza słabość złotego.

USA bez shutdownu

Jednym z powodów dla których dolar się umacnia jest porozumienie w USA. Demokraci i Republikanie porozumieli się w sprawie migracji i kontroli granicy z Meksykiem. Nie będzie na razie budowy muru na całej długości. Porozumienie zakłada odcinek 55 mil, czyli około 90 km. To zaledwie 3% granicy lądowej z Meksykiem. Z drugiej strony odcinek, który chciał budować Donald Trump wcale nie miał kryć całej granicy, a tylko około 15%. Głosy czy porozumienie to jest sukcesem są podzielone. Fakt, że budowa w ogóle się rozpoczyna jest w pewnością wizerunkowym sukcesem Trumpa. Pytanie, czy tak krótki odcinek będzie miał realny wpływ? Rynki przyjęły tę wiadomość jako korzystną dla USA pomimo tego, że nie wiadomo jeszcze czy uzyska wszystkie konieczne podpisy.

Włosi znów podnoszą ciśnienie

Pomysły nowe koalicji budzą powszechny niepokój. Obecnie pojawiła się idea, by rezerwy złota przeszły z Banku Centralnego pod nadzór rządu. Pomysł wydaje się neutralny. Problem w tym, że wielu analityków zwraca uwagę, że wartość rezerw złota, to 2,5 roczny deficyt budżetowy. Ewentualnie jednoroczny wraz z odsetkami za cały rok. W rezultacie pojawiają się głosy, że może dojść do próby spieniężenia tych rezerw, by pokryć wydatki socjalne. Takie plotki nie pomagają europejskiej walucie.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych odczytów.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

W dobie czwartej rewolucji przemysłowej, dostęp do specjalistów jest kluczowy dla rozwoju gospodarki. Tymczasem pod względem atrakcyjności dla rozwoju i pozyskiwania utalentowanych pracowników pozycja Polski jest coraz słabsza – wynika z raportu Global Talent Competitiveness Index. Polska nie ma pomysłu na to, jak zagospodarować osoby bez pracy. Nie potrafi wykorzystać potencjału osób 50+, z rynku odeszła część kobiet, kluczowe będzie też ściągnięcie osób, które wyjechały za granicę – przekonuje Anna Wicha, dyrektor generalny Adecco Poland.

– Dane płynące z gospodarki pokazują, że mamy wzrost gospodarczy, ale nie potrafimy tego dobrze wykorzystać. Raport GTCI wskazuje obszary, w których jesteśmy klasyfikowani dosyć wysoko, w pierwszej 20.–25. krajów, natomiast jest mnóstwo parametrów, na przykład long life learning, czyli edukacja zawodowa, gdzie nie jesteśmy w stanie być w czołówce krajów – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Anna Wicha, dyrektor generalny Adecco Poland.

Z raportu Global Talent Competitiveness Index przygotowanego przez Adecco, INSEAD i Tata Communications wynika, że pod względem atrakcyjności dla rozwoju i pozyskiwania utalentowanych pracowników Polska zajmuje dopiero 42. miejsce – w 2017 roku byliśmy na 38. pozycji, a rok później na 39. Choć nasze PKB w ubiegłym roku wzrosło o 5,1 proc. (dane GUS), to polska gospodarka może nie poradzić sobie z wyzwaniami przemysłu 4.0.

– Nie ma ministerstwa w pełni odpowiedzialnego za to, czy my mamy talenty, czy potrafimy zabezpieczyć rozwój naszych przedsiębiorstw, czy dbamy o to, żeby poszczególne grupy pracowników były zmotywowane do tego, żeby zostać w kraju i mieć szansę na to, żeby się rozwijać. Nie mamy programów ani akcji organizowanych po to, żeby przyciągać do Polski dobrze wykształconych kandydatów i profesjonalną siłę roboczą z innych krajów. Absolutnie nie jesteśmy postrzegani jako kraj, który jest atrakcyjny dla talentów – przekonuje Anna Wicha.

Polska nie wypada najlepiej na tle krajów o podobnych uwarunkowaniach ekonomicznych i społecznych. Na przykład Czechy zajęły 25. miejsce, Litwa – 35., Łotwa – 37., a Słowacja – 41. Tylko Węgry znajdują się w rankingu za Polską. Zdaniem ekspertki to tylko wskazuje, że wzrost PKB nie do końca jest miarodajnym czynnikiem wzrostu. Bez właściwie wykształconej siły roboczej nie uda nam się nadrabiać zaległości w stosunku do Europy Zachodniej, możemy też stracić pozycję lidera w regionie.

– Powinno nam się zapalić pomarańczowe światełko, bo za chwilę ten spadek może być rzeczywiście większy. Polska nie ma w tej chwili pomysłu na to, skąd wziąć kandydatów do pracy, nie ma pomysłu, jak zagospodarować ponad 900 tys. osób, które są w tej chwili jeszcze bezrobotne, bo albo nie mają odpowiedniej kwalifikacji, albo nie potrafią sobie poradzić na rynku pracy – wskazuje dyrektor Adecco.

Bezrobocie w Polsce jest na rekordowo niskim poziomie (5,8 proc. – dane GUS) przy jednoczesnej liczbie wakatów ok. 150 tys. Zdaniem ekspertki wyzwaniem na najbliższe miesiące jest zaktywizowanie kobiet, które ze względu na program Rodzina 500+ odeszły z rynku pracy i osób starszych, 50+ – obecnie co trzecia jest aktywna zawodowo.

– Nie jesteśmy w stanie wykorzystać potencjału, który mają pracownicy 50+, programy, które są, zamiast wspierać, w zasadzie powodują, że te osoby są eliminowane z rynku pracy. Są chronione przez ustawę i niezwalnialne, więc to też nie zachęca pracodawców, żeby z tymi osobami współpracować. W obszarze zainteresowań naszych rządzących powinni być również Polacy, którzy skutecznie pracują za granicą i grupy które mogłyby wrócić do kraju – wymienia Wicha.

W Polsce problemem jest też brak odpowiedniego systemu edukacji. Choć pod względem edukacji formalnej zajmujemy 27. miejsce na świecie, to znacznie gorzej wypadamy pod względem kształcenia ustawicznego (64. miejsce) i dostępu do możliwości rozwoju (80. miejsce). Kuleje współpraca wewnątrz i między organizacjami. W kategorii „łatwość zatrudnienia” zajmujemy dopiero 76. miejsce.

– Myślę, że agencje jak Adecco, powinny mieć swoją rolę w obszarze współpracy sektora publiczno-prywatnego. Mamy dostęp do tysięcy kandydatów i tysięcy klientów. Wiemy, czego jedna i druga strona potrzebują, możemy być doskonałym partnerem do tego, żeby współpracować z rządem, instytucjami szkoleniowymi czy pozarządowymi, żeby móc kreować nową politykę zarządzania talentami – przekonuje Anna Wicha.

Adecco angażuje się też w aktywizowanie osób, które dopiero wchodzą na rynek pracy. Program „CEO for One Month” to dla młodych szansa na sprawdzenie, jak ich kompetencje wyniesione ze szkoły przystają do wymogów pracodawców.

– To doskonała okazja dla młodego człowieka, żeby zacząć swoją karierę nie od dołu w organizacji, tylko od samej góry, gdzie jest zaangażowany w podstawowe biznesowe decyzje, które się w firmie dzieją. Dla mnie personalnie to jest szczególne wyzwanie, uczymy się od siebie wzajemnie, nie tylko ja przekazuję tą wiedzę młodemu kandydatowi, ale również uczymy się o oczekiwaniach młodego pokolenia, o tym, jakiego trybu pracy potrzebują, jaki sposób komunikacji akceptują – mówi Anna Wicha.

Nowelizacja ustawy o komornikach sądowych oraz ustawy o kosztach komorniczych i utworzenie Krajowego Rejestru Zadłużonych to jedne z najważniejszych zmian, które w tym roku będą wpływać na branżę zarządzania wierzytelnościami. Ta – jak ocenia prezes PZZW Piotr Badowski – okazała się również bardzo dobrze przygotowania na przyjęcie RODO i nowych wytycznych dotyczących ochrony danych osobowych. Wśród nadchodzących zmian kluczowa będzie z kolei nowelizacja pakietu ustaw dotyczących ograniczenia zatorów płatniczych. – Spodziewamy się dość dużo zmian legislacyjnych w ciągu nadchodzącego roku tych – mówi Badowski.

– W 2019 roku będziemy mieć w branży zarządzania wierzytelnościami kilka istotnych zmian legislacyjnych. Część z nich już wprowadzono, od stycznia mamy między innymi nowe przepisy dotyczące współpracy kancelarii firm windykacyjnych z kancelariami komorniczymi. Niedługo powinien też zostać uruchomiony centralny rejestr dłużników, który istotnie poprawi dostęp do informacji na temat problemów z płatnościami, jakie mają osoby zadłużone – mówi agencji informacyjnej Newseria Biznes Piotr Badowski, prezes zarządu Polskiego Związku Zarządzania Wierzytelnościami.

Centralny, elektroniczny rejestr zadłużonych, który ma utrudnić zaciąganie zobowiązań osobom niewypłacalnym i unikającym płacenia alimentów, zacznie – zgodnie z ustawą o Krajowym Rejestrze Zadłużonych – działać od 1 lipca br. Dane zawarte w KRZ będą powszechnie dostępne i jawne. Korzystać z nich będą mogły zarówno osoby fizyczne czy instytucje finansowe, jak i przedsiębiorcy, którzy w ten sposób unikną zawierania umów z kontrahentami widniejącymi w KRZ, co może skutkować późniejszymi problemami ze spłatą zobowiązań. Utworzenie KRZ ma zwiększyć bezpieczeństwo obrotu gospodarczego i stanowić główne źródło informacji o podmiotach niewypłacalnych i zagrożonych niewypłacalnością.

Wyzwaniem dla środowiska może się okazać również nowelizacja ustawy o komornikach sądowych oraz ustawy o kosztach komorniczych, wprowadzone w styczniu br. Zmiany mają zapobiec patologiom i nadużyciom oraz zwiększyć prestiż zawodu komornika, ale – w ocenie branży – potencjalnie mogą mieć również negatywny wpływ na skuteczność postępowań egzekucyjnych.

– Kolejną istotną zmianą legislacyjną, która już weszła w życie, są zmiany wopodatkowaniu czynności związanych z obrotem wierzytelnościami, które także istotnie wpływają na działanie firm zarządzania wierzytelnościami – mówi Piotr Badowski.

W I kwartale br. branża zarządzania wierzytelnościami będzie żyła również nowelizacją pakietu ustaw dotyczących ograniczenia zatorów płatniczych, która zgodnie z zapowiedziami ma zostać przyjęta w pierwszym półroczu. Wśród wielu zmian nowe prawo przewiduje m.in. skrócenie okresu, w którym przedsiębiorca może zalegać z zapłatą. Chodzi o wprowadzenie 60-dniowego limitu na uregulowanie przez dużego kontrahenta jego zobowiązania wobec mniejszego podmiotu i 30-dniowego terminu na zapłatę faktury na rzecz przedsiębiorstw w przypadku instytucji publicznych.

– Spodziewamy się, że w ciągu nadchodzącego roku tych zmian legislacyjnych będzie dość dużo, podobnie jak w poprzednich latach. Polski Związek Zarządzania Wierzytelnościami aktywnie będzie uczestniczył w pracach legislacyjnych, mamy nadzieję, że nasze wsparcie merytoryczne będzie istotnie brane pod uwagę – mówi prezes PZZW.

Na pierwszą część tego roku Związek zaplanował również kontynuowanie prac związanych z opracowaniem nowego Kodeksu Postępowania i Etyki Rynku Zarządzania Wierzytelnościami, który zgodnie z założeniami ma zostać przyjęty przez członków PZZW w czerwcu.

Badowski ocenia, że dla firm z branży zarządzania wierzytelnościami dużą i dotkliwą zmianą były wprowadzone w maju ubiegłego roku przepisy RODO, dotyczące ochrony danych osobowych. Jednak w Polsce rynek okazał się bardzo dobrze do nich przygotowany.

– Jesteśmy członkiem międzynarodowej organizacji FENCA, która od lat współpracuje z Parlamentem Europejskim i Komisją Europejską. Kiedy trwały prace nad nową regulacją, przygotowywaliśmy, informowaliśmy naszych członków o tym, jak ona będzie wyglądać, na co trzeba się przygotować – mówi Piotr Badowski. – Na pewno byliśmy przygotowani lepiej niż firmy działające na innych rynkach, szczególnie w Europie Zachodniej. Niemniej zarządzanie danymi osobowymi w firmach związanych z zarządzaniem wierzytelnościami to kluczowy element działalności. Bardzo ważne, żebyśmy dobrze chronili te dane, ponieważ są to informacje wrażliwe dla wielu osób mających problemy z płatnościami.

Koszty zdrowotne wytwarzania energii z węgla przekraczają zdecydowanie przychody tego sektora. Dlatego Polski nie stać na wstrzymanie transformacji w energetyce – mówi ekonomista Kuba Gogolewski z Fundacji „Rozwój TAK – Odkrywki NIE”. Jak podkreśla, Polska jest teraz w idealnej sytuacji, żeby rozpocząć transformację, m.in. ze względu na niskie bezrobocie i dostępność zewnętrznych źródeł finansowania dla OZE. Potrzebne są jednak stabilne ramy prawne i jasna, twarda deklaracja, że energetyka węglowa jest w odwrocie.

– Każdą złotówkę generowaną przez sektor węglowy oczyszczamy naszymi płucami, okupiamy dniami chorobowymi naszych dzieci, osób starszych, które muszą częściej leżeć w szpitalu. Im szybciej odejdziemy od węgla, tym większa będzie korzyść zdrowotna dla polskich obywateli – mówi agencji Newseria Biznes Kuba Gogolewski, ekonomista, kampanier finansowy Fundacji „Rozwój TAK – Odkrywki NIE”.

Jak podkreśla, transformacja w polskiej energetyce to proces obliczony na dziesięciolecia. Wymaga wyznaczenia długoterminowych celów, podobnie jak w Porozumieniu Paryskim czy długoterminowej strategii klimatycznej UE. Inwestycje w duże moce wytwórcze czy energetykę wiatrową mają horyzont 20-, 30-, a nawet 60-letni, z kolei w przypadku energetyki nuklearnej można mówić nawet o 80 latach.

– Trzeba wyraźnie powiedzieć, że transformacja będzie zachodzić – nie obiecywać górnikom i koncernom, że kopalnie będą utrzymywane jeszcze przez 20 lat czy więcej. Jesteśmy w trudnej sytuacji. Klimat to największe wyzwanie dla naszego pokolenia, koszty energii będą rosły i trzeba się z tym zmierzyć –podkreśla Kuba Gogolewski.

Fundamentem dla transformacji energetycznej muszą być stabilne ramy prawne – z gwarancją, że nie będzie zmian retrospektywnych – oraz jasna, twarda deklaracja, że z powodu zmian klimatycznych i polityki UE energetyka węglowa jest w odwrocie.

– Mamy idealną sytuację, bo wciąż jeszcze możemy korzystać z dość dużych dopłat unijnych, dopłat Europejskiego Banku Inwestycyjnego, z pożyczek preferowanych Europejskiego Banku Odbudowy i Rozwoju. Możemy tę transformację wspierać prywatnymi pieniędzmi, bo w odpowiednio skonstruowanym systemie ludzie będą chcieli inwestować w czyste źródła energii. Więc środki na transformację energetyczną w Polsce są, i są to środki spoza budżetu państwa, podczas gdy na energetykę węglową nakłady idą z kieszeni podatników czy spółek Skarbu Państwa – podkreśla Kuba Gogolewski.

Ekonomista zauważa, że w obecnej sytuacji nawet zagospodarowanie pracowników z sektora węglowego nie będzie większym problemem, bo Polska notuje najniższe od 25 lat bezrobocie. Fachowcy i specjaliści zatrudnieni do tej pory w energetyce węglowej bez problemu znajdą zatrudnienie w rozwijającej się branży energetyki odnawialnej.

– Na rynku jest duże zapotrzebowanie na monterów, instalatorów technologii odnawialnych, spawaczy, elektryków. Dla tych ludzi taka zmiana nie powinna być problemem – mówi Kuba Gogolewski.

Jak ocenia, może być ona problematyczna dla ludzi w wieku 45–55 lat, czyli w wieku przedemerytalnym, przyzwyczajonych do tego, że całe życie pracują w jednym zawodzie. Dla tej grupy potrzebne będą programy osłonowe, wsparcie dla zakładania nowych firm albo preferencyjne metody zatrudniania w innych przedsiębiorstwach państwowych. Ale – jak zauważa ekonomista – będzie to tylko część spośród 80 tys. górników zatrudnionych w polskich kopalniach.

– Niemcy zamknęły dużo większy sektor węglowy. Ostatnia kopalnia węgla kamiennego została zamknięta pod koniec 2018 roku. W Polsce też dość drastycznie zredukowaliśmy liczbę pracowników w górnictwie – na początku lat 90. było ich ok. 400 tys. Oczywiście są to środowiska bardzo uzwiązkowione, czyli o wysokim stopniu bezpieczeństwa miejsc pracy. Apelujemy do związków, żeby zainteresowały się nowymi sektorami, które są bardzo dobrze płatne, nie myślały tylko o tym, jak bronić starych sektorów, które czeka restrukturyzacja – mówi Kuba Gogolewski.

Polska jest jednym z europejskich liderów w prawnym uregulowaniu dronów – uważa Piotr Samson, prezes Urzędu Lotnictwa Cywilnego. Jak ocenia, wprowadzone z końcem stycznia rozporządzenie, które określa zasady lotów dronów poza zasięgiem wzroku (BVLOS), powinno pobudzić polski rynek i przyczynić się do tego, że wzrośnie liczba lotów wykonywanych nie tylko w celach komercyjnych, lecz także służących bardziej skomplikowanym zadaniom, jak np. nadzorowi nad sieciami elektroenergetycznymi.

Jak wynika z raportu „Biała Księga Rynku Bezzałogowych Statków Powietrznych”, opracowanego przez Polski Instytut Ekonomiczny we współpracy z Ministerstwem Infrastruktury, w polskiej przestrzeni powietrznej znajduje się w tej chwili około 100 tys. dronów, a wartość rynku wynosi ok. 150 mln zł. Już w tym roku przekroczy ona 190 mln zł, a do 2026 roku będzie rosła w tempie ok. 47 proc. Prognozowana wartość rynku (bez uwzględnienia dronów militarnych) w latach 2017–2026 to blisko 3,3 mld zł, co jest odpowiednikiem sześciokrotnych rocznych wydatków sektora rządowego na działalność B+R.

– Największe wyzwanie dla tego rynku to dynamika przyrostu, czyli ile tych dronów się pojawia, ilu mamy operatorów, oraz to, że system jest rozproszony. To nie wygląda tak jak w lotnictwie, gdzie większość samolotów lata po określonych trasach z lotniska w Warszawie, Gdańsku czy Katowicach. Drony latają w całej Polsce, czasami są małe, czasami są duże. Bywa, że rodzice kupują je dzieciom w sklepach zabawkami czy sprzętem RTV – mówi agencji informacyjnej Newseria Biznes Piotr Samson, prezes Urzędu Lotnictwa Cywilnego.

Świadectwa kwalifikacji uprawniające do wykonywania lotów komercyjnych ma w Polsce 10 tys. osób. Duże rozproszenie rynku powoduje, że kluczowa staje się edukacja.

– Chodzi o dotarcie do tych wszystkich osób, które mają drony i albo się nimi bawią, albo próbują robić poważniejsze rzeczy. Musimy im uświadamiać, co jest dozwolone, a co nie, żeby było bezpiecznie – mówi agencji informacyjnej Newseria Biznes Piotr Samson, prezes Urzędu Lotnictwa Cywilnego.

Jak podkreśla, w kwestii legislacyjnego uregulowania rynku dronów Polska jest jednym z europejskich liderów. 31 stycznia weszło w życie rozporządzenie ministra infrastruktury, które określa zasady lotów dronów poza zasięgiem wzroku (BVLOS). Jest to jeden z pierwszych tego typu aktów prawnych w Europie.

– Takie loty można już wykonywać ze stosunkowo niewielkim wyprzedzeniem informacyjnym 7 dni. To rozporządzenie jest przyczynkiem do tego, żeby wprowadzać loty autonomiczne, co jest naszym dalekosiężnym celem. Chcemy, żeby było możliwe wprowadzenie z telefonu komórkowego definicji: „Chcę lecieć z Gliwic do Zabrza” i przesłanie na ten telefon zgody: „Możesz wypuścić drona”. Wszystko będzie odbywać się bezpiecznie, automatycznie – mówi Piotr Samson.

Zdaniem prezesa ULC wprowadzone z końcem stycznia przepisy zdecydowanie pobudzą rynek oraz całą branżę do tego, żeby wykonywać więcej lotów – nie tylko komercyjnych, służących np. fotografii ślubnej czy koncertowej, lecz także bardziej skomplikowanych lotów wykonywanych poza zasięgiem wzroku, na duże odległości, które mają na celu m.in. nadzór nad sieciami elektroenergetycznymi, lasami czy granicami Polski.

Grafen coraz częściej postrzegany jest jako materiał mogący zrewolucjonizować wiele gałęzi medycyny. Na rynek trafia grafenowa poduszka rozgrzewająca, która pomoże wyleczyć dolegliwości bólowe. Termolezja, czyli metoda leczenia bólu poprzez ogrzewanie tkanek nerwowych, jest rozwijana m.in. w Polsce w ramach świadczeń gwarantowanych. Tymczasem dzięki materiałowi przyszłości leczenie ciepłem może być także dostępne w warunkach domowych. Dzięki grafenowi może powstać także zupełnie nowa metoda diagnostyki i leczenia epilepsji.

– Grafen stosujemy do wytwarzania takich produktów, jak łagodzące ból grafenowe poduszki podgrzewające, a także odzież podgrzewaną i inne urządzenia termiczne na bazie grafenu. Materiał ten jest bardzo dobrym przewodnikiem, a więc stanowi doskonały materiał do podgrzewania za pomocą powerbanka –mówi w rozmowie z agencją informacyjną Newseria Innowacje Richard Song z chińskiej firmy Grahope New Materials Technologies.

Termolezja, czyli ogrzewanie tkanek nerwowych, stanowi jedną z najbardziej nowatorskich metod leczenia bólu. W Polsce jest ona rozwijana w Poradni Bólu działającej przy Szpitalu w Czarnkowie. Prąd o wysokiej częstotliwości wyłącza fragmenty nerwów odpowiedzialnych za przewodzenie bólu. W wyniku działania prądu dochodzi do miejscowego rozgrzania tkanek do temperatury około 80 stopni Celsjusza, przy której dochodzi do niszczenia nerwów odpowiedzialnych za ból. Zabieg jest wykonywany w znieczuleniu miejscowym, a po jego wykonaniu pacjent pozostaje kilka godzin pod obserwacją.

Wykorzystanie materiału grafenowego, który znajduje coraz szersze zastosowanie komercyjne również w medycynie, może umożliwić leczenie bólu ciepłem także w warunkach domowych.

– Jednym z tradycyjnych sposobów łagodzenia bólu jest podgrzewanie, ale tradycyjne rozwiązania elektryczne korzystają z kabli. My wykorzystujemy nowy materiał, którego rewolucyjność można porównać do papieru. Zastosowanie grafenu pozwala na podgrzewanie przy zachowaniu bardzo wysokiego poziomu bezpieczeństwa, ponieważ napięcie w urządzeniu wynosi jedynie 3,7 V. Tyle wystarcza, żeby podgrzać je nawet do 120 stopni Celsjusza przy emisji podczerwieni dzięki atomom węgla – zapewnia Richard Song.

Działanie poduszki grafenowej opiera się na właściwościach fizycznych grafenu, który jest bardzo dobrym przewodnikiem ciepła. Zasilany np. przez power bank może być dzięki temu również świetnym materiałem służącym do ogrzewania. Stosowanie poduszki grafenowej nie jest wprawdzie procedurą medyczną, ale może przynieść pacjentom ulgę w bólu w znacznie krótszym czasie niż ma to miejsce w ramach świadczenia NFZ.

– Poduszka podgrzewająca jest idealna dla osób cierpiących na bóle pleców czy kolana. Pozwala łagodzić te dolegliwości, a efekty będzie można odczuć już po dwóch dniach – zapewnia ekspert Grahope.

Chińska firma rozpoczyna właśnie masową produkcję urządzenia. Tymczasem wykorzystanie grafenu pozwala medycynie na wprowadzanie rewolucyjnych zmian w leczeniu i diagnostyce. Dzięki najnowszej technologii zastosowanej w grafenowych implantach opracowanych przez Graphene Flagship możliwe jest rejestrowanie aktywności mózgu na częstotliwościach poniżej granicznej dotychczas wartości 0,1 Hz. Ta przełomowa technologia może zmienić sposób, w jaki rejestrujemy i obserwujemy aktywność elektryczną mózgu. Może to dać szansę np. na opracowanie zupełnie nowego podejścia do diagnozy i leczenia epilepsji.

Z grafenem wiązały się też duże nadzieje polskiej gospodarki. Spółka Nano Carbon celowała w komercjalizację polskiego grafenu i światową ekspansję opracowanej przez rodzimych naukowców technologii produkcji. Na wdrożenie masowej produkcji zabrakło jednak pieniędzy, a produkcja zakończyła się na laboratoryjnych ilościach.

Według analityków z Grand View Research światowy rynek grafenu osiągnie do 2025 roku wartość ponad 552 mln dol. przy utrzymaniu średniorocznego tempa wzrostu na poziomie 38 proc.

Producenci urządzeń i akcesoriów łazienkowych zaczynają sięgać po rozwiązania inteligentne, które zwiększą zakres funkcjonowania systemów smart home. W sprzedaży pojawia się coraz więcej urządzeń, takich jak baterie łazienkowe, lustra, a nawet toalety, kontrolowane za pomocą aplikacji mobilnych. Producenci integrują je również z asystentami od Google i Amazonu, aby umożliwić obsługiwanie ich bezdotykowo, za pomocą komend głosowych.

– Wprowadzamy na rynek innowacyjną baterię kuchenną Sensate. Można nią sterować za pomocą systemu bezdotykowego, który pozwala na otwieranie i zamykanie strumienia wody w oparciu o czujnik umieszczony w spodniej części baterii. Można też skorzystać z aplikacji Kohler Konnect umożliwiającej współpracę z systemami Alexa i Google do włączania, wyłączania i ustawiania strumienia wody z naszej baterii – mówi agencji informacyjnej Newseria Innowacje Denise Quasius z firmy Kohler.

Jedną z najistotniejszych innowacji, jaką wprowadzono do baterii Sensate działające w ramach systemu Wi-Fi Kohler Konnect, jest kompatybilność z asystentami Amazonu oraz Google. Dzięki wykorzystaniu tej technologii użytkownik może zdalnie regulować przepływ wody w urządzeniu, wykorzystując wyłącznie polecenia głosowe. Na podobnej zasadzie działa bateria prysznicowa U by Moen, zaprezentowana także podczas tegorocznych targów CES w Las Vegas. Urządzenie wyposażono w wodoodporny wyświetlacz, a także w asystentkę głosową Alexę, dzięki której możemy ustawić np. temperaturę wody zanim wejdziemy pod prysznic.

– Coraz więcej osób korzysta z nowoczesnych technologii w coraz większej liczbie obszarów swojego życia. Niezależnie od tego, czy chodzi o telefony, muzykę czy inne aspekty ludzie korzystają z różnych urządzeń, więc zupełnie naturalnym krokiem jest integracja sterowania głosem, sterowania przez aplikację z innymi przedmiotami, z których korzystamy w naszych domach. Chcąc zapewnić klientom produkty, z których mogą oni korzystać w swój ulubiony sposób, dodajemy do naszych produktów funkcje połączenia z asystentami inteligentnego domu – wskazuje ekspertka Kohler.

Równie dynamicznie rozwijają się inne urządzenia inteligentne zaprojektowane z myślą o zautomatyzowaniu naszych łazienek. Dziś lustra ze zintegrowanym wyświetlaczem i obsługą asystentów głosowych oferują takie firmy, jak Electric Mirror, Verdera Voice czy Capstone Connected Home. Z kolei studenci z Moradabad Institute of Technology opracowali inteligentną umywalkę, która poinformuje nas o przeciekającym kranie.

Największym przełomem może się okazać upowszechnienie inteligentnych misek WC. Urządzenia te sprzedawane są od lat, ale dopiero od niedawna w pełni integrują się z systemem inteligentnego domu. Firma Xiaomi opracowała deskę klozetową oraz miskę, które można kontrolować za pośrednictwem asystenta XiaoAI, a firma Kohler poszła o krok dalej i uczyniła z toalety w pełni multimedialne urządzenie.

Miskę Numi wyposażono bowiem w system podgrzewania deski, ogrzewania stóp oraz zintegrowane głośniki, które odtworzą naszą ulubioną muzykę. Wszystkimi funkcjami można zarządzać bezdotykowo, za pośrednictwem asystentki głosowej Alexa.

– Numi to z kolei najbardziej zaawansowana miska WC w naszej ofercie. Oferuje podgrzewaną deskę i ogrzewanie stóp. Pozwala na bezdotykowe podnoszenie i opuszczanie deski oraz spłukiwanie. Ma oszczędzające wodę tryby spłukiwania, ma wbudowane podświetlenie i głośniki, a dodanie zgodności z systemem Alexa pozwala na sterowanie produktem za pośrednictwem zdalnego urządzenia lub wydawanie komend głosowych – tłumaczy Denise Quasius.

Firma badawcza Allied Market Research szacuje, że rynek rozwiązań inteligentnych dla łazienek do 2023 r. osiągnie wartość 2,5 mld dol. Branża ma się rozwijać w tempie niemal 11 proc. średniorocznie.

Rośnie popularność serwisów takich jak Netflix, CDA.pl czy HBO Go. Usługi VoD, czyli wideo na żądanie, zyskują nie tylko ze względu na szeroki dostęp do internetu, ale i coraz bardziej rozbudowaną ofertę serwisów. Obecnie liderami na rynku są CDA.pl i Netflix. Widzowie doceniają je zwłaszcza za różnorodność dostępnych tytułów i jakość transmisji. Polacy coraz częściej korzystają z serwisów VoD multikanałowo. W przypadku niektórych serwisów już nawet co trzeci internauta ogląda je na urządzeniach mobilnych.

– Rozwój serwisów VoD wynika z rozwoju urządzeń mobilnych i mobilnego internetu, co sprawia, że coraz większa liczba użytkowników ma do tego dostęp. To także rozwój całego segmentu, tzn. wejście takich graczy jak Netflix do Polski. Z drugiej strony przyczynia się do tego także rozwój usługi VoD jako komplementarnej do już istniejących usług stacji telewizyjnych albo portali internetowych, jak np. Onet.tv, WP.tv, czy Interia.tv – mówi agencji informacyjnej Newseria Biznes Weronika Niżnik, Senior Project Manager w IRCenter.

Jak wynika z raportu IRCenter „Multiscreening 2018” liderem usług VoD jest CDA.pl (29 proc.) przed Netflixem (21 proc.), który z kolei zanotował w ciągu roku największy wzrost (z poziomu 5 proc. w 2017 roku). Ipla.tv oraz Player.pl mają po 20 proc. udziałów, a pierwszą piątkę zamyka HBO Go (13 proc.). Duże wzrosty notowała też platforma Showmax, ale mimo to wycofuje się ona z polskiego rynku.

– Rynek VoD w Polsce jest obecnie bardzo rozbudowany, polscy internauci mają bardzo wiele różnorodnych serwisów, z których mogą korzystać. Wyjście Showmaxa z polskiego rynku z jednej strony spowoduje, że prawdopodobnie jego oferta rozejdzie się pomiędzy Netflixa, HBO, czy jakieś inne serwisy VoD, tak że one na tym prawdopodobnie zyskają – ocenia Weronika Niżnik. – Z drugiej strony tworzy się luka na rynku, którą mogą próbować przejąć inne serwisy. To nie będzie łatwe, jako że mamy już dość mocno zakorzenionych liderów. Ale przykładowo Disney+, który niedługo ma zamiar wypuścić także swoje własne VoD, może być graczem, który postanowi zawalczyć o polską widownię.

Pod względem ogólnej oceny użytkowników serwisów VoD dostępnych w Polsce najlepsze noty zbiera Netflix. Pod względem różnorodności dostępnych tytułów i jakości streamingu jest pozytywnie oceniany przez ok. 70 proc. internautów. Netflix udostępnia w Polsce już ponad 2 tys. filmów i blisko tysiąc seriali. Dodatkowo wysoko oceniana jest też rozdzielczość 4K, technika HDR i możliwość wyboru lektora lub napisów. Wysoko oceniono również jakość usług HBO Go, nc+ GO oraz VoD Cyfrowego Polsatu.

– Niezależnie od tego, o jakim serwisie VoD mówimy, różnorodność dostępnych tytułów i jakość streamingu oceniane są stosunkowo najwyżej. Aspekty, które oceniane są znacznie niżej, to szybkość dodawania nowych tytułów do oferty oraz obecność reklam w serwisach – wskazuje ekspertka IRCenter.

Z badania IRCenter wynika, że platformy VoD są coraz chętniej oglądane multikanałowo. Pod tym względem bezkonkurencyjny jest Netflix – platformę na komputerze ogląda 80 proc. internautów, ponad połowa na telewizorze, a blisko 40 proc. na urządzeniach mobilnych. Z kolei do telewizora „przywiązani” są przede wszystkim użytkownicy VoD Cyfrowego Polsatu (75 proc.), na komputerach najczęściej oglądają wideo użytkownicy serwisu Zalukaj.com (84 proc.). a nc+ GO króluje wśród użytkowników smartfonów (35 proc.).

– Oglądanie na laptopach i komputerach jest cały czas najpopularniejsze, ale w przypadku niektórych serwisów VoD już nawet 1/3 internautów ogląda je także na urządzeniach mobilnych – mówi Weronika Niżnik.

Naukowcy z firmy IBM rzucają wyzwanie jednej z najbardziej ludzkich umiejętności. Podczas konferencji w San Francisco, stworzona przez nich Sztuczna Inteligencja debatować będzie z jednym z najbardziej utytułowanych mówców na świecie. Ludzkość reprezentować będzie Harish Natarajan, absolwent Uniwersytetu w Cambridge. Starcie odbędzie się 12 lutego o 2 w nocy czasu polskiego i transmitowane będzie bezpośrednio w internecie (link: http://bit.do/hibm).

Po słynnych meczach w szachy przeciwko Garry’ego Kasparova przeciwko maszynie Deep Blue w latach ’90 i zwycięstwie algorytmu AlphaGo przeciwko chińskim mistrzom w 2017, Project Debater stanowi kolejny istotny krok w rozwoju komputerów. Rozgrywka będzie jeszcze bardziej symboliczna, o ile bowiem o zwycięstwie w grach strategicznych decydowała sama moc obliczeniowa, o skutecznym przekonywaniu decyduje także umiejętność odnoszenia się do ludzkich emocji i wyobrażeń.

Harish popularyzował debaty także w Polsce, sędziując we współpracy z Fundacją Polska Debatuje Mistrzostwa Europy Debat w roku 2016. Niezależnie od wyniku starcia, powinno ono zmusić nas ono do gruntownego przemyślenia wpływu rozwoju technologii na nasze życie. Debatująca Sztuczna Inteligencja będzie w stanie zastąpić sprzedawców, asystentów czy prawników. Dostosowanie systemu edukacji oraz rynku pracy do zmian technologicznych to jedno z największych wyzwań przed jakimi stoimy. Być może nie musimy jednak zamartwiać się szukaniem odpowiedzi na te wyzwania bo i tym lepiej od nas zajmie się Sztuczna Inteligencja.

Jeśli interesują Państwa komentarze po wydarzeniu, nasi eksperci chętnie udostępnią je lub przyjmą zaproszenie do rozmowy o debatach i przyszłości sztucznej inteligencji.

Opublikowane przez GUS dane o obrotach towarowych handlu zagranicznego pozwalają na pewien optymizm. W grudniu 2018 wyeksportowano polskie produkty o wartości (w cenach bieżących) rzędu 16,7 mld EUR, natomiast import wyniósł ok. 18,7 mld EUR. Przed rokiem odpowiednie wielkości wyniosły 15,8 mld EUR (+5,6% r/r) oraz 17,1 mld EUR (zmiana +9,3% r/r). Oznacza to, że wracamy do ujemnego salda w handlu zagranicznym, przekraczającego 2 mld EUR. W całym 2018 roku saldo było ujemne – wartość importu przeważyła nad eksportem o 5,1 mld EUR, podczas gdy w 2017 roku jeszcze było dodatnie. Różnica w dynamikach eksportu i importu potwierdza perspektywy rozszerzania się salda w przyszłości.

Na tym tle zaskakują piątkowe dane dotyczące największego partnera handlowego Polski – Niemiec (28% polskiego eksportu, 22% importu). Eksport naszych zachodnich sąsiadów wzrósł w grudniu o 1,5% m/m (po odsezonowaniu), natomiast import – o 1,2%, przy konsensusie na poziomie 0,2%. Te bardzo pozytywne dane tworzą wrażenie, że poważne spowolnienie w Niemczech jest odroczone, a i relacje handlowe w gospodarce globalnej (w szczególności z Chinami) udało się zneutralizować. W rzeczywistości jednak bardziej prawdopodobne, że jest to splot szczęśliwych wydarzeń, aniżeli długofalowe odbicie. Jednak pomoże uniknąć Niemcom technicznej recesji, która ma silny efekt psychologiczny.

Łagodniejsze spowolnienie u naszych zachodnich sąsiadów miałoby pozytywny wpływ na wyniki naszego handlu zagranicznego.

Komentarz Soni Buchholtz, ekspertki ekonomicznej Konfederacji Lewiatan

Ubiegły tydzień przyniósł osłabienie polskiej waluty, co związane było z siłą dolara amerykańskiego. W tym tygodniu poznamy kluczowe dane o PKB w Polsce, inwestorzy jednak prawdopodobnie skupią się na globalnej polityce.

W zeszłym tygodniu dolar amerykański umocnił się względem wszystkich pozostałych walut G10. Silnej aprecjacji doświadczyły również frank szwajcarski oraz jen japoński. Gorzej radziły sobie natomiast waluty, których kurs historycznie zależał od wahań cyklu koniunkturalnego – osłabiła się korona szwedzka, a także dolar australijski i nowozelandzki. Mniejszy apetyt na ryzyko wśród inwestorów wynikał m.in. z braku postępów w negocjacjach handlowych z Chinami, a także był związany z publikacją serii słabych danych makroekonomicznych z krajów UE. Tym samym zyskiwały waluty powszechnie uznawane za bezpieczne, tzw. safe haven. W zeszłym tygodniu nie doświadczyliśmy również postępów w negocjacjach ws. Brexitu. Mimo, iż czasu jest coraz mniej, funt brytyjski zdołał dotrzymać kroku równie słabemu euro.

Publikacje makroekonomiczne w nadchodzącym tygodniu powinny mieć ograniczony wpływ na rynek walutowy. Najwięcej uwagi po raz kolejny przyciągnie polityka. Stany Zjednoczone wznawiają negocjacje z Chinami w kwestii handlu, a w Wielkiej Brytanii odbędzie się kolejne głosowanie nad poprawkami do umowy regulującej wyjście kraju z UE. W środę poznamy natomiast dane o inflacji w Stanach Zjednoczonych, co pozwoli rynkom na kolejną wycenę prawdopodobieństwa podwyżek Rezerwy Federalnej w 2019 roku. Na przestrzeni tygodnia będą również publikowane dane o PKB w krajach UE.

PLN

Polski złoty zakończył ubiegły tydzień osłabieniem w relacji do głównych walut. Polskiej walucie nie sprzyjało szczególnie umocnienie dolara amerykańskiego i osłabienie euro. Ubiegły tydzień nie przyniósł szczególnie interesujących wieści z Polski. Ostatnie posiedzenie Rady Polityki Pieniężnej przeszło bez większego echa, stopy procentowe oczywiście nie uległy zmianie. Z informacji, które poznamy w tym tygodniu szczególną uwagę warto zwrócić z kolei na czwartkową publikację szacunku dynamiki PKB Polski w IV kwartale 2018 r. oraz na piątkowe dane o inflacji CPI w styczniu.

GBP

Podczas spotkania w miniony czwartek Bank Anglii wystosował dość „gołębi” komentarz względem sytuacji i perspektyw brytyjskiej gospodarki. Niemniej to głównie niepewność związana z procesem opuszczenia Unii Europejskiej, jak i ryzyko wystąpienia tzw. Brexitu bez umowy, determinują zachowanie rynku walutowego. W zeszłym tygodniu nie pojawiły się żadne nowe informacje związane z Brexitem, stąd zmiany kursu brytyjskiej waluty względem pozostałych walut były zbliżone do wahań euro.

Kluczowe punkty tego tygodnia to dzisiejsze dane o PKB w Wielkiej Brytanii oraz informacje o kształtowaniu się inflacji, które poznamy w środę. Odpowiedź rynku na poranne, słabe dane o ekspansji gospodarczej w Wielkiej Brytanii w końcówce roku była niewielka. Silnej reakcji oczekujemy natomiast w czwartek – to wtedy bowiem brytyjski parlament zbierze się, żeby po raz kolejny głosować w sprawie przyszłości dalszych negocjacji w kwestii Brexitu.

EUR

Zeszły tydzień w strefie euro przyniósł głównie rozczarowania – słabsze od oczekiwanych okazały się m.in. produkcja przemysłowa w Niemczech w grudniu, jak i dane o zamówieniach w fabrykach. Rentowności 10-letnich obligacji w Niemczech zmierzają w kierunku zera, stąd wspólna europejska waluta nie była w stanie utrzymać stabilnego kursu 1,14 względem dolara amerykańskiego. Kurs pary EUR/USD spadł do 1,13, czyli do poziomu najniższego w bieżącym roku. Uważamy jednak, że osłabienie z zeszłego tygodnia było raczej tymczasowe. Zarówno optymistyczne informacje z rynku pracy, jak i nadal mocno ekspansywna polityka monetarna EBC, naszym zdaniem, powinny wykluczyć ryzyko recesji w najbliższym czasie. Mimo to, będziemy uważnie obserwować kolejne dane makroekonomiczne ze strefy euro.

USD

Napływ względnie słabych, aczkolwiek drugorzędnych, danych makroekonomicznych z USA nie wpłynął istotnie na kurs dolara amerykańskiego. O ile nie można wskazać jednego czynnika odpowiedzialnego za umocnienie USD, warto zwrócić uwagę, że brak jednoznacznego postępu w żadnej z palących spraw (Brexit, umowa handlowa z Chinami) oznacza, że najbardziej „wahający się” inwestorzy woleli zaufać walutom uznawanym za bezpieczne, na czym skorzystał między innymi dolar amerykański. Najistotniejszymi informacjami najbliższego tygodnia, oprócz prawdopodobieństwa przełomu w negocjacjach z Chinami, będą dane o dynamice cen w styczniu, które poznamy w środę. Jeżeli dynamika cen w ujęciu bazowym będzie wyższa od oczekiwań konsensusu, rynki mogą ponownie zacząć wyceniać prawdopodobieństwo (jakichkolwiek) podwyżek stóp procentowych Rezerwy Federalnej w 2019 roku.

Po trzech latach nadwyżki polskiego eksportu nad importem, ubiegły rok przyniósł odwrócenie tej korzystnej tendencji. W handlu zagranicznym odnotowaliśmy deficyt największy od sześciu lat.

Według najnowszych danych GUS, w ubiegłym roku ujemne saldo handlu zagranicznego sięgnęło 21,4 mld zł i było najwyższe od 2012 r., gdy wynosiło 44,7 mld zł. Od 2015 do 2017 r. osiągaliśmy nadwyżkę eksportu nad importem, a najlepszy pod tym względem był rok 2016, w którym sięgnęła ona aż 17 mld zł. Ujemny wynik ubiegłego roku to efekt wyraźnego zmniejszenia się dynamiki eksportu i jedynie niewielkiego obniżenia się tempa wzrostu importu w porównaniu do 2017 r. Eksport wzrósł o 6,5 proc., do 940,4 mld zł, a import o 9,3 proc., osiągając 961,8 mld zł. Rok wcześniej, czyli w 2017 r., eksport wzrósł o 8,2 proc., a import o 10,5 proc.

Słabsze wyniki eksportu to głównie efekt osłabienia koniunktury gospodarczej w krajach Unii Europejskiej, a przede wszystkim w Niemczech. Tu warto odnotować, że ubiegły rok przyniósł jednak zwiększenie uzależnienia wyników naszego handlu zagranicznego od zachodniego sąsiada. Udział eksportu do Niemiec wzrósł z 27,5 do 28,2 proc., obniżył się zaś nieznacznie w przypadku Wielkiej Brytanii, Francji i Włoch. Choć tak duża koncentracja relacji handlowych z Niemcami jest zupełnie naturalna, biorąc pod uwagę wielkość tamtejszej gospodarki i bliskość geograficzną, to jednak może być również czynnikiem ryzyka, które prawdopodobnie odczujemy także w tym roku. Prognozy dla gospodarki niemieckiej na 2019 r. są bowiem bardzo niekorzystne i zakładają spowolnienie tempa wzrostu PKB do około 1 proc. Na obrotach mogą także negatywnie odbić się perturbacje w relacjach amerykańsko-chińskich i kontynuacja pogarszania się koniunktury w Chinach, które z kolei są poważnym kontrahentem dla Niemiec.

Nieco trudniej interpretować dane dotyczące importu. Jego tempo, choć nieco niższe niż w 2017 r., wciąż utrzymywało się na wysokim poziomie. Można to wiązać zarówno z przyspieszeniem inwestycji, a więc większym zapotrzebowaniem na importowane surowce oraz maszyny i urządzenia, jak również z utrzymującą się bardzo wysoką dynamiką konsumpcji gospodarstw domowych. Bardzo dobra sytuacja na rynku pracy i silny wzrost przeciętnego wynagrodzenia, sprzyjają importowi dóbr konsumpcyjnych i ta tendencja prawdopodobnie utrzyma się także w tym roku.

Deficyt w handlu zagranicznym, choć z zasady niekorzystnie wpływa na dynamikę PKB, to jednak nie przeszkodził w osiągnięciu bardzo wysokiego tempa wzrostu polskiej gospodarki w 2018 r. Można jednak mieć obawy, że utrzymanie się przewagi importu nad eksportem w tym roku może już przyczyniać się

do pogorszenia się krajowej koniunktury.

W tym roku możemy spodziewać się osłabienia pozytywnych trendów na rynku pracy, m.in. spowolnienia tempa wzrostu przeciętnego wynagrodzenia.

Według danych GUS przeciętne wynagrodzenie w gospodarce narodowej w 2018 r. wyniosło 4585,03 zł, co oznacza realny wzrost w stosunku do 2017 roku o 5,3 %. To kolejny rekord na rynku pracy – rok wcześniej płace wzrosły o 4,2%. Wzrost płac był powiązany z dużym zapotrzebowaniem na pracę – rok 2018 to również bardzo niskie wartości stopy bezrobocia i liczby osób zarejestrowanych w powiatowych urzędach pracy. Ubiegły rok zakończył się (mimo wzrostu w grudniu) bezrobociem na poziomie 5,8% i nieco ponad 1 mln pozostających w rejestrach bezrobotnych. Brakuje jeszcze danych dotyczących liczby pracujących za cały rok, jednak na podstawie informacji o pierwszych trzech kwartałach widać, również że liczba pracujących systematycznie rosła.

Wydaje się, że 2019 rok przyniesienie osłabienie pozytywnych trendów na rynku pracy. Bezrobocie na przełomie roku znacząco wzrosło, co może być oznaką zmniejszającego się zapotrzebowania na pracę, szczególnie prostą, świadczoną przez osoby nisko wykwalifikowane. Raczej nie należy się spodziewać istotnego wzrostu liczby pracujących – brakuje dużych inwestycji tworzących liczne miejsca pracy, a przedsiębiorcy raczej ograniczają swoje plany rozwoju, również z uwagi na odczuwalne trudności w pozyskaniu odpowiednich pracowników. To może oznaczać, że przeciętne wynagrodzenia w gospodarce nie będą już rosły w tak szybkim tempie jak miało to miejsce w roku ubiegłym, choć oczywiście mogą być firmy lub sektory gospodarki, które będą nadal chciały konkurować o najlepszych pracowników oferując im wyższe niż konkurencja płace.

ZUS pierwszy raz opublikował obszerne opracowanie dotyczące imigrantów w Polsce. Wynika z niego, że imigranci zarabiają mniej niż obywatele naszego kraju. Dodatkowo wśród przebywających nad Wisłą Ukraińców czy Białorusinów jest niezwykle niskie bezrobocie. Dane MFW z kolei pokazują silny pozytywny wpływ imigrantów na polski PKB, co niestety wkrótce może się skończyć – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

Według opublikowanego kilka dni temu opracowania ZUS („Cudzoziemcy w polskim systemie ubezpieczeń społecznych”) w Polsce na koniec trzeciego kwartału 2018 r. zgłoszonych do ubezpieczenia rentowego i emerytalnego było 569 tys. pracowników z zagranicy.

W porównaniu z rokiem 2014 nastąpił przyrost o ok. 445 tys. osób. Największa zmiana dotyczyła obywateli Ukrainy. W niecałe cztery lata liczba płacących składki zwiększyła się z blisko 50 tys. do 425 tys., czyli ponad 8-krotnie.

Patrząc wiek imigrantów, mogą oni stanowić bardzo duże wsparcie dla starzejącego się polskiego społeczeństwa. Większość przybywających do Polski to ludzie młodzi lub bardzo młodzi. W wieku 19-44 lata jest aż 430 tys. osób, czyli 75 proc. populacji, która przyjechała do Polski. Mają oni przed sobą wiele lat aktywności zawodowej, a jeżeli pozostaną w naszym kraju, mogą tu zakładać rodziny, co przynajmniej częściowo zmniejszy skutki spodziewanej katastrofy demograficznej. Odsetek kobiet, które przyjechały do Polski w wieku 20-24 lata, jest ponad dwukrotnie większy niż w całej populacji.

Bezrobocie 0,24 proc. Zarobki niższe niż Polaków

Ile zarabiają w Polsce imigranci? Na bazie opracowania ZUS można to oszacować dość dokładnie.

Według ZUS-u przeciętna miesięczna podstawa wymiaru składek na ubezpieczenie emerytalne i rentowe wynosiła w dziewięciu miesiącach 2018 r. – 2,8 tys. zł, a w przypadku ogółu ubezpieczonych – 3,6 tys. zł. Wynagrodzenia mogą więc być o nieco ponad 20 proc. niższe wśród imigrantów niż obywateli Polski.

Ciekawostką z raportu ZUS może być także liczba bezrobotnych imigrantów. Na koniec września było to 1345 osób w porównaniu do niespełna 570 tys. zatrudnionych. Z tego wynika, że stopa bezrobocia wynosi ok. 0,24 proc. W Polsce stopa bezrobocia dla osób w wieku 25-49 lata (czyli w takim wieku, jakim jest większość przyjezdnych) według danych Eurostatu wynosiła 3,5 proc. w III kw. 2018 r.

To może być koniec pozytywnej fali

Silny napływ imigrantów w ostatnich latach ma bardzo pozytywny wpływ na polską gospodarkę. Według opublikowanego w lutym raportu MFW o Polsce (Article IV consultation) wzrost zatrudnienia w 2017 r. wyniósł 1,4 proc., ale gdy dodamy do tego napływ osób z Ukrainy, to liczba pracujących w krajowej gospodarce zwiększyła się o 2,8 proc., czyli dwukrotnie więcej niż z udziałem samych Polaków.

Fundusz zaznacza, że Ukraińców do Polski przyciągają znacznie wyższe niż nad Dnieprem wynagrodzenia. W parytecie siły nabywczej (czyli wynagrodzenia oraz koszty życia w obu krajach) w Polsce są one trzy razy większe niż na Ukrainie. MFW podkreśla, że napływ pracowników z zagranicy do Polski wspiera także konsumpcję, mimo że większa część wynagrodzenia jest przesyłana za granicę.

Biorąc pod uwagę dane MFW i GUS, dodatni wpływ migracji na wzrost PKB w każdym z ostatnich trzech lat można szacować na mniej więcej 0,5 pkt proc. Niestety wiele wskazuje na to, że ten pozytywny trend może się szybko zatrzymać, gdyż najnowsze dane ZUS opublikowane w weekend przez PAP pokazują, że na koniec roku doszło do pierwszego spadku (o 20 tys.) liczby Ukraińców odprowadzających składki w Polsce.

Dalsze osłabienie nastrojów w strefie euro ogranicza pole do wzrostu rentowności polskich obligacji. Złoty traci na wartości, kurs EUR/PLN testuje opór na 4,31.

Rynek walutowy i stopy procentowej

Piątek przyniósł stabilizację kursu EUR/USD (poniżej 1,1350), oraz wzrost kursu EUR/PLN (powyżej 4,31).

Eurodolar, który w ostatnich dniach tracił na wartości pod wpływem słabości danych przemysłowych z Niemiec, wsparcie uzyskał dopiero w gołębich wypowiedziach członków Fed-u. Bullard, określił aktualny poziom stóp, jako „nieco restrykcyjny” rozbudzając tym nadzieję na szybkie zakończenie procesu redukcji bilansu Fed-u (rychłe zakończenie redukcji bilansu sugerował ostatnio również Powell). Z kolei Kaplan, uznał bieżący poziom stóp Fed-u jako „bliski neutralnego”. Poddał również w wątpliwość sensowność koncepcji, aby na obecnym poziomie cyklu gospodarczego Fed podejmował próby dodatkowego stymulowania gospodarki. Jak widać w dyskusjach Fed-u, póki co, idea dalszego zacieśniania polityki monetarnej wyraźnie ustępuje pola jej stabilizowaniu lub łagodzeniu (nie tylko poprzez wstrzymanie się z dalszymi podwyżkami stóp, ale również poprzez wstrzymanie redukcji bilansu Fed-u).

Złoty nadal tracił na wartości wobec euro. Poza obawami, że spowolnienie przemysłowe w Niemczech przełoży się również na polską gospodarkę, rodzimej walucie szkodził też wzrost obaw o perspektywy porozumienia handlowego na linii USA-Chiny (Kudlow stwierdził, że do porozumienia jest jeszcze całkiem daleko, a dodatkowo pojawiły się również informacje, że przed 1 marca nie dojdzie do drugiego spotkania Trump-Jinping).

Piątkowa sesja nie przyniosła większych zmian na rynku stopy procentowej, a polskie papiery pozostają mocne po wydarzeniach z ostatnich dni.

Mocna aukcja długu, stabilne stanowisko RPP oraz dobre wykonanie budżetu za 2018 rok wspierały wyceny lokalnych instrumentów. Dodatkowo dalsze schodzenie na niższe poziomy krzywych dochodowości krajów bazowych strefy euro ogranicza pole do odmiennych ruchów w Polsce. 10-letni niemiecki Bund notowany jest już poniżej 0,10%, a wszystkie krótsze tenory na krzywej są na ujemnych poziomach. Co prawda dane o bilansie handlowym Polski okazały się lepsze od oczekiwań pokazując wzrost nadwyżki, to jednak nie przysłoniły one ostatnich publikacji przemysłowych, czy też obniżenia prognoz Komisji Europejskiej dla wzrostu gospodarczego strefy euro.

W tym tygodniu wśród najciekawszych wydarzeń dla krajowych inwestorów znajdą się publikacje danych makroekonomicznych z Polski. W czwartek GUS opublikuje wzrost PKB za czwarty kwartał 2018, gdzie na podstawie danych całorocznych można zakładać, że okaże się on niższy niż 5% r/r. W piątek poznamy zaś inflację CPI za styczeń, gdzie konsensu rynkowy zakłada spowolnienie dynamiki wzrostu z 1,1% r/r w grudniu do 1%. Publikacje te powinny nadal wspierać polskie obligacje.

Reguły polityki monetarnej dla polityki Fed-u w dalszym ciągu wskazują na potrzebę dalszego podnoszenia stóp, ale Fed obawia się wpływu zacieśnienia polityki monetarnej w USA na gospodarkę globalną.

Źródło: Thomson Reuters

Autorzy / Źródło: Jarosław Kosaty, Arkadiusz Trzciołek / PKO Bank Polski

Dzień św. Walentego (14 lutego) kojarzy się z zakochaniem i okazywaniem miłości. Mimo to większość Polaków nie obchodzi walentynek. Nie czujemy takiej potrzeby? A może nie podoba nam się komercyjna otoczka towarzysząca temu świętu?

Wyniki cyklicznego badania Barometr Providenta wskazują, że w tym roku Walentynki planuje obchodzić 39 proc. Polaków. Najpopularniejszymi prezentami dla drugiej połówki będą kwiaty i słodycze. Chętnie spędzimy też walentynkowy wieczór na romantycznej kolacji. Średnio na święto zakochanych wydamy 90 zł. Jednocześnie połowa z nas deklaruje, że 14 lutego jest zwykłym dniem.

Z badania Barometr Providenta wynika, że mniej niż połowa Polaków zamierza obchodzić tegoroczne Walentynki. W szczególnym świętowaniu tego dnia przodują mieszkańcy woj. lubuskiego – aż 49 proc. respondentów z tego regionu wskazało, że planuje obchodzić święto zakochanych. Mniejsze znaczenie 14 lutego ma dla mieszkańców woj. małopolskiego – tam tylko 21 proc. osób planuje coś specjalnego na tegoroczne Walentynki.

Dzień zakochanych chętniej celebrują kobiety – deklaruje tak aż 42 proc. z nich, ale 36 proc. mężczyzn przyznaje, że też planuje obchodzić to święto – mówi Karolina Łuczak, kierownik biura prasowego i komunikacji wewnętrznej w Provident Polska. – Walentynki to też ważny dzień dla młodych ludzi. 58 proc. osób w wieku 15-24 lata i aż 62 proc. osób do 34. roku życia zamierza tego dnia powiedzieć bliskiej osobie o swoich uczuciach do niej – dodaje Karolina Łuczak.

Święto zakochanych planuje obchodzić co druga osoba z wyższym wykształceniem i tylko co czwarta z podstawowym lub zawodowym – wynika z badania Barometr Providenta.

Prezent czy romantyczna kolacja?

Uczestnicy badania odpowiedzieli, że planują tradycyjnie obchodzić Walentynki. Co czwarty z nich przygotuje kolację. Częściej to kobiety (38 proc.) stawiają na sprawdzoną od lat receptę na udany związek – „przez żołądek do serca”. Jedną z najczęściej wskazywanych form celebrowania dnia zakochanych jest obdarowanie prezentem. Ponad 20 proc. Polaków kupi ukochanej osobie słodycze (23 proc.) lub kwiaty (21 proc.). Jedynie 5 proc. badanych wyśle wybrance lub wybrankowi kojarzoną z tym świętem kartkę walentynkową.

Obchody Walentynek różnią się w zależności od regionu Polski. Mieszkańcy województwa dolnośląskiego przygotują kolację, pary z lubuskiego obdarują się słodkościami, a zakochani z województwa zachodniopomorskiego, częściej niż inni mieszkańcy Polski, pójdą do kina.

Romantyzm kosztowniejszy dla panów. Wydadzą średnio o 20 zł więcej

Uczestnicy badania Barometr Providenta zadeklarowali, że na Walentynki wydadzą średnio 90 zł. Co czwarta osoba planująca obchody święta zakochanych, przeznaczy na ten cel od 51 do 100 złotych. Jednocześnie 62 proc. wszystkich respondentów odpowiedziało „tak” na pytanie, czy otrzymali kiedykolwiek prezent na Walentynki. Jak się okazało, upominki częściej otrzymywały panie (70 proc.) niż panowie (55 proc.).

– Wydamy średnio ok. 90 zł. Jest nieznaczna różnica między mężczyznami a kobietami. W przypadku Walentynek szerszy gest mają mężczyźni, którzy planują wyjąć z portfela średnio 100 zł. Kobiety wydadzą o 20 zł mniej. Prawdopodobnie wynika to z faktu, że panowie częściej planują kupić bliskiej osobie prezent, a panie chętniej przygotują kolację w domu. Najwyższe kwoty na celebrowanie święta zakochanych, powyżej 300 zł, planuje wydać 3 proc. mężczyzn i 1 proc. kobiet – mówi Anna Karasińska, ekspert ds. badań rynkowych w Provident Polska.

Obchodzenie walentynek nie ogranicza się naturalnie do powiedzenia drugiej osobie „kocham Cię”. Jakie plany mają Polacy na ten dzień najczęściej? 26% badanych pójdzie ze swoją sympatią na kolację, 23% – obdaruje ją słodyczami, 21% – wręczy jej kwiaty, a 5% – wyśle do niej walentynkową kartkę. A co, jeśli chodzi o wydatki związane ze świętem zakochanych? Jak stwierdza Karolina Łuczak, kierownik biura prasowego i komunikacji wewnętrznej w Provident Polska:

14 lutego bez Walentynek

Dla 50 proc. respondentów badania Barometr Providenta 14 lutego jest tylko zwykłym dniem w kalendarzu. Powody, dla których nie świętują oni Walentynek są różne. 31 proc. twierdzi, że to zwyczaj skierowany do młodszych od nich i już wśród 25-latków są osoby, które uważają, że wyrosły z obchodzenia święta zakochanych. Blisko co czwarty badany przyznaje, że nie ma z kim spędzić 14 lutego. 23 proc. uważa, że uczucie powinno okazywać się każdego dnia, a nie tylko raz w roku, i tyle samo (23 proc.) jest zdania, że Walentynki to wyłącznie komercyjne święto.

O badaniu Barometr Providenta

Barometr Providenta to cykliczne badanie Polaków, które pozwala na lepsze zrozumienie zachowań i decyzji finansowych konsumentów. Badanie zrealizowała firma Danae w dniach 18-23 stycznia 2019 roku na ogólnopolskiej próbie n=1009 Polaków w wieku 15+.

2018 rok był wyjątkowo udany dla Forbis Group. Firma odnotowała wzrost sprzedaży na poziomie 130%, za który odpowiada przychód z realizacji fit-out biur. Ponadto zwiększyła możliwości wykonawcze, co umożliwiło realizację większych oraz bardziej zaawansowanych technologicznie inwestycji niż dotychczas.

Dołączenie do Grupy Paged w 2017 roku sprawiło, że Forbis Group zyskało stabilne zaplecze finansowe, umożliwiające równoległe realizowanie kilku projektów o wartości jednostkowej powyżej 5 mln zł.

Tomasz Piecychna, CEO Forbis Group Sp. z o.o.

Poprzedni rok zapisał się w historii naszej firmy jako jeden z najbardziej udanych. W strukturze przychodów istotnie zwiększyła się wartość pochodząca z realizacji powierzchni dla sektora biurowego. Jest to m.in. pochodną koniunktury na polskim rynku nieruchomości komercyjnych, który odnotowuje bardzo dużą aktywność najemców i deweloperów. Szacuje się, że jeszcze do końca 2020 roku relacja między podażą a popytem będzie stosunkowo zrównoważona – wskazuje Tomasz Piecychna, CEO Forbis Group Sp. z o.o.

Ożywienie w branży fit-out powierzchni biurowych nie spowodowało zamknięcia się Forbis Group na inne sektory. Dbamy o dywersyfikację źródeł dochodu i nie wycofujemy się z takich obszarów jak retail czy HoReCa. Potwierdza to choćby nasza realizacja dla Baltony, polegająca na gruntownej przebudowie czternastu, bardzo zaawansowanych technologicznie i multimedialnie, lokali handlowych na Lotnisku Chopina – mówi Tomasz Piecychna, CEO Forbis Group Sp. z o.o.

Jak wskazuje firma, rynek ewoluuje w imponującym tempie. Branża fit-outowa na przestrzeni ostatnich kilku lat bardzo się rozwinęła. Sektor nie osiągnął jednak pełnej dojrzałości i wszystko wskazuje na to, że w najbliższych latach nie zatraci swojej dynamiki. Jest to dobra perspektywa dla Forbis Group.

Polska drugim najatrakcyjniejszym rynkiem nieruchomości handlowych w Europie, za Portugalią, ale przed Czechami, Niemcami i Hiszpanią.

Indeks atrakcyjności polskiego rynku nieruchomości handlowych spadł o 2 punkty r/r do 118 punktów w czwartym kwartale 2018 r.

Globalnie Ameryka powiększyła przewagę nad Europą i regionem Azji i Pacyfiku.

Indeks atrakcyjności inwestycyjnej w handlu detalicznym (Global Retail Attractiveness Index, GRAI) opracowywany przez Union Investment mierzy atrakcyjność rynków handlu detalicznego w 17 krajach Europy, Ameryki Północnej i regionu Azji i Pacyfiku.

Indeks ten w Polsce spadł o 2 punkty r/r do poziomu 118 punktów w IV kw. 2018 r. – wynika z najnowszego badania instytutu GFK przeprowadzonego na zlecenie Union Investment. Spadek indeksu w Polsce nastąpił w wyniku lekkiego osłabienia się nastrojów konsumenckich oraz firm z branży handlowej, przy nieznacznie pozytywnym wpływie poziomu cen oraz braku zmian w indeksie sprzedaży detalicznej. Pomimo spadku Polska pozostała w czołówce najatrakcyjniejszych rynków nieruchomości handlowych w Europie, za prowadzącą Portugalią (121 punktów, wzrost o 2 pkt r/r), a przed Czechami (117 pkt, +2), Niemcami (115 pkt, -2) i Hiszpanią (114 pkt, bez zmian). Najsłabiej w rankingu wypadła Belgia (96 pkt), Francja (100) i Wielka Brytania (104).

Średnia wartość dla 12 badanych rynków europejskich wyniosła 110 punktów (spadek o 2 pkt w porównaniu z IV kw. 2017 r.). Spadek wynikał z gorszych nastrojów konsumentów i firm handlowych oraz rosnącej inflacji. Wyraźny wzrost odnotował natomiast wskaźnik sprzedaży detalicznej – wzrósł on na 9 z 12 badanych rynków. Na rynku europejskim widoczne jest rosnące rozwarstwienie pomiędzy silnymi rynkami nieruchomości handlowych oraz rynkami o wyższym profilu ryzyka w długim terminie. Różnica pomiędzy najlepszym a najsłabszym rynkiem (Belgią) wynosi już 25 punktów, ale może się jeszcze pogłębić.

– Korzystne otoczenie gospodarcze w Europie, przejawiające się rosnącymi przychodami sklepów stacjonarnych i internetowych niemal we wszystkich badanych krajach, osłabia ten trend. Natomiast jakiekolwiek głębsze osłabienie nastrojów konsumenckich najprawdopodobniej pogłębi różnice pomiędzy rynkami – mówi Henrike Waldburg, dyrektor zarządzania inwestycjami w handlu detalicznym w Union Investment Real Estate GmbH.

Ameryka Globalnym liderem

Globalnym liderem wskaźnika atrakcyjności inwestycyjnej pozostał region Ameryki Północnej, gdzie wskaźnik GRAI utrzymał się na poziomie 113 punktów. Region Azji i Pacyfiku odnotował natomiast spadek wskaźnika o 4 punkty z uwagi na wyraźny spadek nastrojów konsumenckich w Korei Południowej.

– Patrząc na rynki światowe, perspektywy najatrakcyjniejszych zwrotów z inwestycji oferują rynki handlowe Kanady, Stanów Zjednoczonych, Japonii i Australii – mówi Henrike Waldburg.

Jednak nawet na najatrakcyjniejszych rynkach inwestorzy powinni zastosować selektywne podejście do inwestycji, ponieważ mogą one przejść przemiany gwałtowniejsze niż w Europie, zauważa ekspertka.

– Procesy transformacyjne na rynku zmuszają sieci sklepów stacjonarnych do większej kreatywności. W segmencie sklepów stacjonarnych pojawią się nowe modele biznesowe i nowe koncepty. Z czasem mogą wyewoluować w osobne klasy aktywów – dodaje Henrike Waldburg.

Metodologia

Indeks GRAI (Global Retail Attractiveness Index) firmy Union Investment mierzy atrakcyjność rynków handlu detalicznego w 17 krajach Europy, Ameryki Północnej i regionu Azji i Pacyfiku. Wartość indeksu na poziomie 100 punktów oznacza wynik neutralny. Indeks EU-12 obejmuje indeksy następujących krajów w Unii Europejskiej: Niemcy, Francja, Włochy, Hiszpania, Wielka Brytania, Austria, Holandia, Belgia, Irlandia, Portugalia, Polska i Czechy. Wynik ważony jest liczbą ludności zamieszkującej dany kraj. Indeks dla Ameryki Północnej obejmuje USA i Kanadę. Indeks dla regionu Azji i Pacyfiku obejmuje Japonię, Koreę Południową oraz Australię.

Opracowany co pół roku przez firmę badawczą GfK indeks GRAI obejmuje dwa wskaźniki nastrojów oraz dwa wskaźniki oparte na danych. Wszystkie cztery czynniki mają jednakową wagę w indeksie, po 25%. Indeks mierzy nastroje zarówno konsumentów, jak i przedsiębiorców. Czynniki ilościowe uwzględnione w indeksie to zmiany w indeksie cen konsumenckich (inflacja) oraz wyniki sprzedaży w sektorze detalicznym. Po standaryzacji i dostosowaniu tych czynników wejściowych początkowo wszystkie mają wartość 100 i potencjalny zakres ruchu od 0 do 200 punktów. Indeks jest oparty na najnowszych danych GfK, Komisji Europejskiej, OECD, Nielsen, Trading Economics, Eurostat oraz krajowych urzędów statystycznych.

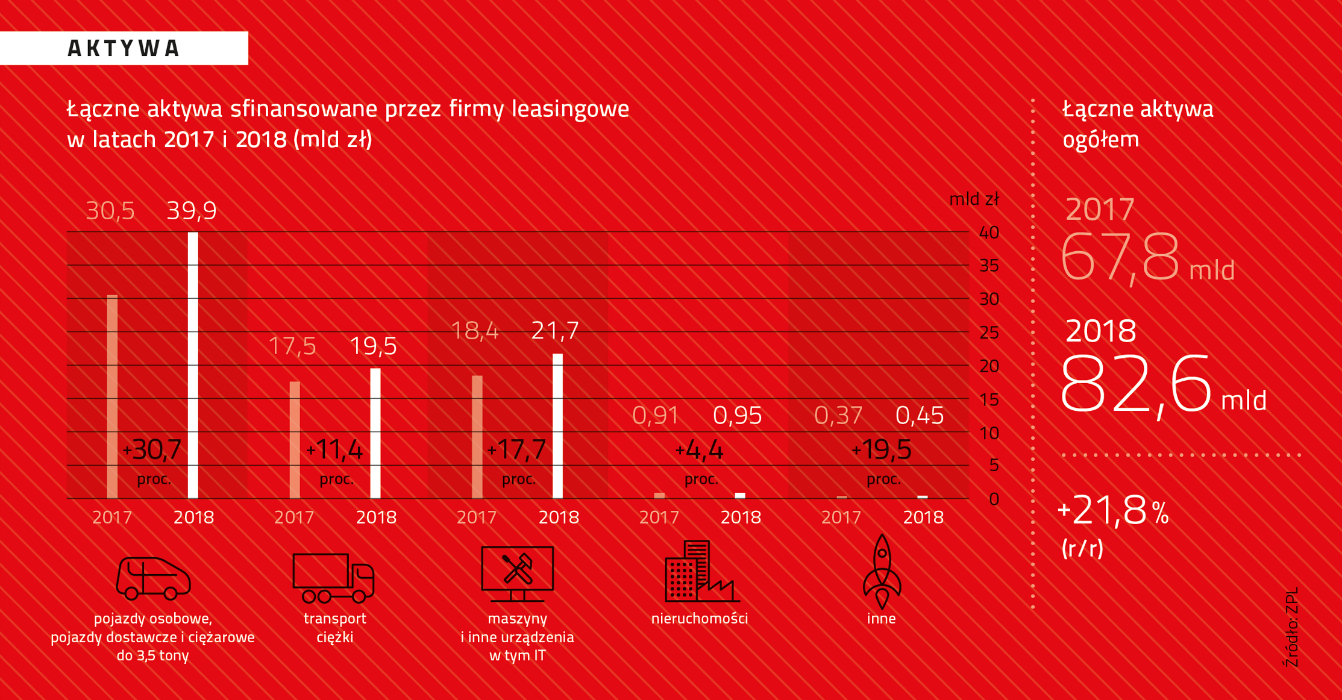

Polska branża leasingowa ma za sobą bardzo udany rok. W 2018r. firmy raportujące do Związku Polskiego Leasingu sfinalizowały transakcje o łącznej wartości 82,6 mld zł. Dynamika inwestycji finansowanych leasingiem i pożyczką na poziomie +21,8 proc. r/r była najwyższą, jaką polski sektor leasingowy odnotował od 11 lat. To dobra wiadomość dla polskich leasingodawców, którzy w tym roku świętują jubileusz 25-lecia Związku Polskiego Leasingu.

Równie dynamicznie co wartość nowych kontraktów, w ostatnim roku zwiększał się portfel wszystkich aktywnych umów branży. Według danych Związku Polskiego Leasingu, na koniec 2018r. wartość umów obsługiwanych przez branżę leasingową wyniosła 146,6 mld zł, co oznacza +22,8 proc. wzrost w stosunku do 2017r. Tak dobre wyniki polscy leasingodawcy zawdzięczają z jednej strony rekordowemu poziomowi finasowania pojazdów osobowych i dostawczych do 3,5 tony (pojazdy lekkie mają obecnie 48,4 proc. udział w rynku), a z drugiej – niesłabnącemu wśród przedsiębiorców zainteresowaniu finansowaniem maszyn i innych urządzeń (26,3 proc. udział) oraz środków transportu ciężkiego (udział na poziomie 23,7 proc.). Przyglądając się poszczególnym obszarom działalności polskich firm leasingowych widzimy, że mniejsze znaczenie odgrywa finansowanie nieruchomości (1,1 proc. udział w rynku) oraz innych aktywów (0,5 proc. udział).

Pojazdy napędzają leasing

Jeśli mielibyśmy wskazać jedną kategorię, która w najwyższym stopniu przyczyniła się do rekordowego wyniku branży leasingowej w 2018r. byłyby to pojazdy lekkie tj. pojazdy osobowe i dostawcze do 3,5 tony. W ubiegłym roku wartość sfinansowanych umów w tym obszarze wyniosła 39,9 mld zł, co oznacza +30,7 proc. wzrost r/r.

Andrzej Krzemiński, Przewodniczący Komitetu Wykonawczego Związku Polskiego Leasingu

„Zgodnie z oczekiwaniami zapowiedz, a następnie wejście w życie 1. stycznia 2019 zmian podatkowych, dotyczących używania samochodów w działalności gospodarczej, przyczyniły się do istotnego wzrostu wolumenu finansowanych aut osobowych w IV kwartale 2018r. Analizując tempo wzrostu finansowania pojazdów lekkich w ciągu ostatnich 5 lat (2014r. +39%, 2015r. +20%, 2016r. +30,9 %, 2017r. +21,9%, 2018r. +30,7 %) możemy powiedzieć, że leasing jest tym instrumentem, który cieszy się niesłabnącą popularnością wśród polskich przedsiębiorców niezależnie od zmian przepisów. Jest bowiem szybkim, łatwo dostępnym i bezpiecznym sposobem na korzystanie z wybranego aktywa, bez konieczności angażowania własnych środków” – powiedział Andrzej Krzemiński, Przewodniczący Komitetu Wykonawczego ZPL.

Należy podkreślić, że rekordowy wzrost obserwowany na rynku motoryzacyjnym w ostatnim roku (w 2018r. zarejestrowano 600 791 nowych pojazdów OSD tj. osobowych i dostawczych do 3,5 t.) był zasługą zakupów firmowych, a najsilniejszą grupę zakupową wśród firm stanowiły firmy leasingowe/ CFM/ RaC. Ich udział w rejestracjach pojazdów OSD na firmy w ostatnim roku wyniósł 67,4%.

Zyskuje finansowanie maszyn, środków transportu ciężkiego i nieruchomości

Ożywienie na rynku leasingu w 2018r. było obserwowane także w pozostałych kategoriach rynku: maszyn i urządzeń, w tym IT (+17,7 proc. dynamika r/r), środków transportu ciężkiego (+11,4 proc. dynamika r/r) oraz nieruchomości (+4,4 proc. dynamika r/r).

Łączna wartość maszyn i urządzeń sfinansowanych przez branżę leasingową w ubiegłym roku wyniosła 21,7 mld zł i była wyższa o +17,7 proc. w odniesieniu do wyników z 2017r. W tej części rynku wszystkie kategorie produktów odnotowały lepszy wyniki niż 12 miesięcy wcześniej. Najwięcej zyskało finansowanie sprzętu budowalnego (+45,4% r/r), sprzętu medycznego (+39,1%), maszyn rolniczych (+18,2%). Dobry, blisko 10 proc. wyniki branża osiągnęła w zakresie finasowania IT. Wśród najważniejszych czynników, mających wpływ na rosnący poziom finansowania maszyn i innych urządzeń przez branżę leasingową w 2018r. należy wymienić: solidny wzrost produkcji przemysłowej w 2018 roku (5,8%), przyspieszenie w wydawaniu funduszy unijnych z perspektywy na lata 2014-2020 (w 2018r. zaakceptowano projekty unijne stanowiące ponad 67 proc. łącznej puli Polski na politykę spójności), wyraźne przyspieszenie inwestycji publicznych (zarówno samorządów, jak i inwestycji finansowanych z budżetu państwa) jak również inwestycji dużych i średnich firm.

Równie istotnym segmentem rynku leasingu, co maszyny są środki transportu ciężkiego. Do tej grupy zaliczane są takie aktywa jak ciągniki siodłowe, naczepy/przyczepy, pojazdy ciężarowe powyżej 3,5 tony, autobusy, samoloty, statki i środki transportu kolejowego. W 2018r. branża leasingowa sfinansowała tego typu aktywa o łącznej wartości 19,5 mldzł – osiągając wynik lepszy niż przed rokiem o 11,4%. Największą dynamiką, w ramach tego segmentu rynku wyróżniło się finansowanie samolotów, statków i taboru kolejowego (+33,3%), pojazdów ciężarowych pow. 3,5t. (+20,8%) oraz naczep i przyczep (+12,1%). Transakcje dotyczące finansowania ciągników siodłowych w 2018r. miały dynamikę wyższą o +7,6% , podczas gdy finansowanie autobusów było na niższym poziomie niż rok wcześniej (-2%).

Marcin Nieplowicz

Jak zaznaczył Marcin Nieplowicz, Dyrektor ds. Statystyki i Monitorowania Rynku ZPL, prezentując analizy rynku, poziom finansowania transportu ciężkiego jest uwarunkowany koniunkturą gospodarczą w Unii Europejskiej, a strefa euro lokalny szczyt koniunktury ma już za sobą. Obecnie notujemy wyhamowanie wzrostu gospodarczego do poziomów z lat 2015-2016. W ślad za Eurolandem hamuje dynamika naszego eksportu, ale nie wolumenu usług transportowych. Firmy transportowe optymistycznie oceniają swoją sytuację finansową. Ich plany inwestycyjne pozostają relatywnie wysokie, uległy jednak istotnemu obniżeniu w ciągu ostatnich dwóch miesięcy 2018 roku.

Innym obszarem działalności firm leasingowych jest finansowanie nieruchomości. W 2018r. branża leasingowa sfinansowała nieruchomości o wartości 950 mln złotych, przy +4,4% dynamice tego segmentu (r/r). W 2018r. w stosunku do 2017r. branża znacząco poprawiła swoje wyniki w zakresie finansowania obiektów biurowych (+158,3 % r/r), mających dzisiaj już 43 proc. udział w finansowaniu nieruchomości przez firmy leasingowe. Poprawiły się także wyniki w zakresie finansowania obiektów handlowych i usługowych (+23,2% dynamika r/r).

Jubileusz 25-lecia Związku Polskiego Leasingu

2019 rok jest dla branży leasingowej szczególny, ponieważ 25 lat temu powstała pierwsza polska organizacja leasingowa – Konferencja Przedsiębiorstw Leasingowych, która następnie została przekształcona w Związek Polskiego Leasingu. Przez ostatnie 25 lat polska branża leasingowa sfinansowała inwestycje firm o łącznej wartości 628,2 mld zł (wartość skumulowana), przy średniorocznej dynamice na poziomie +19 proc. Przez ten czas polski sektor leasingowy awansował z 16. na 7. miejsce w europejskim rynku leasingu.

„Najważniejsza jest jednak dla nas rosnąca rola leasingu w finansowaniu krajowych inwestycji. W 1995 r. aktywa sfinansowane przez firmy leasingowe w nakładach inwestycyjnych w gospodarce były na poziomie 3,2%, podczas gdy w 2018r. branża leasingowa mogła sfinansować nawet 29,3% łącznych krajowych inwestycji. Jubileusz 25 lat Związku Polskiego Leasingu będzie dla nas dobrą okazją do zastanowienia się nad przyszłością branży leasingowej i temu tematowi go poświęcimy” – podkreślił Andrzej Krzemiński, Przewodniczący KW ZPL.

Wyniki badania koniunktury branży leasingowej

Z kwartalnego badania koniunktury branży leasingowej, realizowanego wśród osób odpowiedzialnych za sprzedaż w firmach zrzeszonych w ZPL wynika, że w I kwartale 2019r. ankietowane firmy oczekują nieznacznego wzrostu zatrudnienia oraz pogorszenia jakości portfela. Jednocześnie w omawianym czasie firmy spodziewają się wyhamowania aktywności sprzedażowej. Niższy poziom finansowania może dotyczyć przede wszystkim segmentu pojazdów. Stosunkowo najsłabsze perspektywy rysują się dla pojazdów lekkich, trochę mniej negatywne dla finansowania środków transportu ciężkiego. Natomiast wyraźne wzrosty finansowania oczekiwane są w sektorze maszyn i urządzeń – w tym IT. W I kw. br. nieznacznie ujemną dynamikę wzrostu może uzyskać sektor finansowania nieruchomości.

Prognoza na 2019 r.

Prognoza wyników branży leasingowej pokazuje istotne wyhamowanie po 6 latach intensywnego rozwoju rynku. Dynamika branży leasingowej w 2019r. na poziomie 5,5% będzie zgodna z prognozowanym wzrostem inwestycji prywatnych i scenariuszem rozwoju gospodarczego w Polsce. W 2019r. branża leasingowa możne udzielić łącznego finansowania na poziomie przekraczającym 87 mld zł.

Wejście w życie z dniem 1. stycznia 2019 zmian podatkowych przyczyniło się do istotnego wzrostu wolumenu finansowanych aut osobowych w IV kw. 2018, co w naturalny sposób przełoży się na nieznacznie ujemną dynamikę finasowania pojazdów lekkich w 2019r. Struktura wzrostu gospodarczego, wysokie wykorzystanie zdolności produkcyjnych, wyniki produkcji przemysłowej i budowlanki oraz przyspieszenie wykorzystania funduszy unijnych powodują, że finansowanie maszyn pozostanie długoterminowym i głównym motorem rozwoju całej branży leasingowej. Pojazdy ciężarowe pozostaną istotnym aktywem finansowanym przez firmy leasingowe z uwagi na rosnący wolumen przewozów i utrzymanie wzrostu gospodarczego w strefie euro.

Celem projektu nowej Ordynacji podatkowej jest wprowadzenie kompromisowych rozwiązań na linii podatnik – organ podatkowy. Autorzy projektu chcą wyeliminować władczą postawę fiskusa wobec przedsiębiorców i zastąpić ją różnorodnymi formami współpracy między tymi podmiotami. Jednym z nowych rozwiązań ma być umowa o współdziałanie (ang. cooperativecompliance). Jednak jej idea, pozornie słuszna, budzi liczne wątpliwości.

Idea wzajemnego zaufania

Umowa o współdziałanie będzie mogła być zawarta między Szefem Krajowej Administracji Skarbowej (KAS) i podatnikiem o istotnym znaczeniu gospodarczym. Ma mieć formę pisemną i obowiązkowo zawierać – zgodnie z art. 590 projektu:

oznaczenie stron umowy;

datę zawarcia;

wskazanie wzajemnych zobowiązań stron, zgodnie z art. 589 § 5–6;

oznaczenie osób odpowiedzialnych za wykonywanie umowy przez organ podatkowy i podatnika oraz sposobu informowania się stron o osobach właściwych do utrzymywania bieżących relacji między organem podatkowym i podatnikiem;

okres obowiązywania;

podpisy osób upoważnionych do reprezentowania stron umowy.

Umowa o współdziałanie będzie mogła zostać zawarta na okres od roku do 5 lat. Jak wskazuje art. 591, tego rodzaju umowa może być rozwiązana w dowolnym momencie zarówno przez podatnika, jak i Szefa KAS.

Czemu ma właściwie służyć podpisanie tego rodzaju porozumienia? Wyjaśnia to art. 589 § 4.: „Umowa o współdziałanie ma na celu zapewnienie przestrzegania przez podatnika prawa podatkowego w warunkach wzajemnego zaufania między organem podatkowym a podatnikiem, przejrzystości i zrozumienia przez organ podatkowy charakteru prowadzonej przez podatnika działalności”. Tak więc podpisanie przez strony tego rodzaju umowy ma być gwarancją zarówno wzajemnego zaufania, jak również chęci współpracy w zakresie poprawnego rozliczania należnego podatku. Władczy fiskus w tym przypadku ma zmienić się w biznesowego partnera przedsiębiorcy, który będzie podpowiadał właściwe rozwiązania podatkowych dylematów.

Przyjazny fiskus?

Dowodem na to, że umowa o współdziałanie ma stanowić gwarancję chęci współpracy organu podatkowego z podatnikiem, mają być wskazane w projekcie nowej Ordynacji podatkowej zobowiązania Szefa KAS. Zgodnie z art. 589 § 6 zobowiązuje się on do:

1) „dostosowania formy i częstotliwości działań weryfikujących poprawność rozliczenia podatkowego podatnika do skuteczności wewnętrznej kontroli poprawności tego rozliczenia;

2) udzielania bez zwłoki konsultacji i wyrażania stanowiska co do wskazanych przez podatnika istotnych zagadnień podatkowych”.

Wydaje się, że powyższy zapis gwarantuje ze strony organu podatkowego kooperację z podatnikiem będącym stroną umowy.

Lojalność podatnika

W projekcie nowej Ordynacji podatkowej zawarte są również obowiązki podatnika wynikające z podpisanej umowy o współdziałanie. Tych jest nie tylko więcej niż zobowiązań organu podatkowego, ale są one również o wiele bardziej rozbudowane. Zgodnie z art. 589 § 5. „w umowie o współdziałanie podatnik zobowiązuje się ponad obowiązki wynikające z przepisów prawa podatkowego do:

zachowania odpowiednich uzgodnionych z Szefem Krajowej Administracji Skarbowej procedur wewnętrznej kontroli poprawności rozliczenia podatkowego;

przekazywania Szefowi Krajowej Administracji Skarbowej bez zwłoki wszelkich istotnych do opodatkowania informacji na temat swojej działalności;

zgłaszania Szefowi Krajowej Administracji Skarbowej bez wezwania wszelkich istotnych zagadnień podatkowych potencjalnie spornych między nim a organem podatkowym;

lojalnego informowania o planowanych lub zrealizowanych operacjach prowadzących do uzyskania przez niego lub inne podmioty zaangażowane w te operacje korzyści podatkowej”.

Powyższe zapisy budzą wiele wątpliwości. Chociażby dlatego, że nakładają na podatnika obowiązek transparentności jego działań. Zatem, aby podatnik mógł skorzystać z możliwości skonsultowania swoich wątpliwości co do poprawności rozliczania podatków, będzie musiał ujawnić fiskusowi szczegółowe informacje na temat prowadzonej przez siebie działalności. Część specjalistów podkreśla, że zaproponowane rozwiązanie gwarantuje organowi podatkowemu pozyskanie zbyt wielu informacji na temat działalności podatnika. Wiele kontrowersji budzi również pkt 4 ww. paragrafu, w którym jest mowa o lojalności w informowaniu o planowanych czy realizowanych operacjach dotyczących nie tylko podatnika będącego stroną umowy o współdziałanie, ale również innych podmiotów. To zobowiązanie podatnika może burzyć zaufanie współpracujących z nim podmiotów, które nie są zainteresowane kompromisową współpracą z fiskusem. Ponadto brak szczegółowych wyjaśnień, jakiego dokładnie rodzaju informacje o innych podmiotach musiałby przekazywać podatnik będący stroną umowy budzi wątpliwości samych przedsiębiorców, którzy obawiają się, że spełniając ten obowiązek, staliby się informatorem o podejmowanych działaniach przez ich partnerów biznesowych.

Drugie dno projektu?

Dobrą wiarę organu podatkowego w kontekście umowy o współdziałanie podważa również fakt, że z tego rodzaju porozumienia mogłyby skorzystać jedynie podmioty o istotnym znaczeniu gospodarczym. Tym bardziej że ich kategoria miałaby być dopiero określona przez ministra właściwego ds. finansów publicznych, a klasyfikacja opierałaby się nie tylko na rodzaju prowadzonej działalności, ale również na wysokości osiąganego dochodu netto. Tym samym przedmiotem zainteresowania fiskusa stałyby się „grube ryby” polskiego rynku podatkowego oraz ich kontrahenci. Ograniczenie możliwości skorzystania z umowy o współdziałanie tylko przez duże podmioty gospodarcze sugeruje, że organ podatkowy – podpisując tego rodzaju dokument – chce ugrać o wiele więcej niż tylko kompromisowe rozwiązanie podatkowych dylematów z podatnikiem. Nakaz lojalności podatnika wobec Szefa KAS w zakresie informowania o operacjach realizowanych przez inne podmioty daje organowi podatkowemu dodatkową korzyść. Szef KAS, podpisując jeden dokument, zyskuje gwarancję otrzymywania informacji nie o jednym, a o wielu podmiotach gospodarczych. Pojawia się zatem pytanie, jaki jest rzeczywisty cel instytucji umowy o współdziałanie zaproponowanej w projekcie nowej Ordynacji podatkowej? Z jednej strony organ podatkowy wykazuje wolę współpracy w zakresie rozliczania podatków. Z drugiej zaś w sposób pośredni chce pozyskiwać informacje o innych podmiotach gospodarczych. Gdzie zatem idea wzajemnego zaufania, która jest nadrzędnym celem zaproponowanego rozwiązania?

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Kłamliwe i nierzetelne treści to problem, z którym jako użytkownicy Internetu borykamy się nie od dziś. Winę za zarzucanie nas nieprawdziwymi informacjami do tej pory przypisywano głównie mediom społecznościowym. Okazuje się jednak, że zjawisko fake news to nie tylko problem social mediów. Ostatnio głośno było również o możliwości tworzenia nieprawdziwych treści w wynikach wyszukiwania Google.

Fake newsy w Google

Trafić na szczyt wyników wyszukiwania Google nie jest łatwo. Świadczy o tym wysoka popularność usług agencji SEO czy budowanie w firmach zespołów SEO specjalistów, którzy każdego dnia dzielnie walczą o wysokie pozycje dla wybranych fraz kluczowych. Budżety roczne większych i mniejszych biznesów co roku przewidują wydatki związane ze zwiększeniem widoczności w Google i wielu nie szczędzi na to pokaźnych środków. Na rynku obecne są narzędzia, które wspomagają analizę danych z wyszukiwarki, prowadzone są blogi i zażarte dyskusje, a na licznych konferencjach, meetupach i barcampach na całym świecie wciąż powtarza się pytanie „Jak zwiększyć ruch z wyszukiwarki?”.

Zdawałoby się, że regularnie aktualizowane algorytmy Google, które podnoszą poprzeczkę dla contentu publikowanego na stronach www, powinny chronić nas przed treściami niskiej jakości, do których fake newsy bez wątpienia należą. Jak widać, nie zawsze. Twórcy fałszywych treści wykorzystali furtkę, na którą Google przez pewien czas przymykał oko. Jeszcze do niedawna (do stycznia 2019) istniała możliwość manipulacji wyglądu wyników wyszukiwania – do dowolnego adresu URL wyszukiwarki wystarczyło dodać dwa parametry, które zastępowały wyniki wyszukiwania Google dowolną kartą Knowledge Graph (boks wiedzy, który wyświetla się po prawej stronie po wpisaniu w wyszukiwarkę dowolnego hasła).

Skutki fake news w Knowledge Graph

Obserwując kolejne zmiany zachodzące w algorytmach Google i wyglądzie wyników wyszukiwania, można zauważyć tendencję prowadzącą do maksymalnego ułatwiania użytkownikom dotarcia do poszukiwanej informacji. Świadczą o tym m.in. krótkie odpowiedzi na wyszukiwane pytania, które wyświetlane są w tzw. Answer Box, informacje o pogodzie, walucie, a także wspomniany wyżej Knowledge Graph.