Indeks GBP (odniesienie funta do koszyka głównych walut) po serii ostatnich wzrostów dziś skierował się na południe. Inwestorzy rozczarowali się niską dynamiką sprzedaży detalicznej, która wskazuje na problemy brytyjskiej gospodarki związane z Brexitem.

Czwartek dla złotego był dniem obniżonej zmienności. Dane krajowe pokazały oczekiwany spadek rocznej inflacji, która w lutym prawdopodobnie również skieruje się w dół. Dzisiejsze informacje z krajowego rynku pracy były imponujące: z jednej strony w styczniu mieliśmy do czynienia z utrzymaniem bardzo wysokiego tempa dynamiki płac (7,3% rocznie), z drugiej natomiast – dynamika zatrudnienia pokazała oczekiwany spadek (chociaż ów “spadek” był powodowany przez statystykę).

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w czwartek zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 4,15 – 4,16. Wspólna waluta zyskiwała w relacji do dolara amerykańskiego, jednak powodowane było to głównie słabością tego ostatniego. Warto zwrócić uwagę, że ważąc kurs EUR handlem, kurs wspólnej waluty znajduje się na najwyższym poziomie od 2014 r.

Tematem wewnętrznym, który ostatnio przycichł, jednak za kilka tygodni powinien znów pobudzić inwestorów jest kwestia zakończenia programu luzowania ilościowego oraz podwyżek stóp procentowych w strefie euro. Większość ekonomistów ankietowanych przez agencję Reutersa sugeruje, że EBC zaczeka 6 miesięcy od momentu zakończenia programu QE do czasu pierwszej podwyżki stóp procentowych. Zakończenie programu QE zgodnie z opinią 56 z 57 ekonomistów nastąpi przed końcem 2018 r. (prawdopodobnie we wrześniu).

GBP

Kurs GBP/PLN w czwartek umocnił się o 0,3%, wahając się w widełkach 4,66 – 4,69. Brytyjska waluta zyskiwała wczoraj, umacniając się zarówno w relacji do głównych walut, jak i złotego. Dziś jednak oddaje część zysków, głównie za sprawą rozczarowujących danych o sprzedaży detalicznej w Wielkiej Brytanii.

Dynamika sprzedaży wzrosła wprawdzie w styczniu, jednak po fatalnych wynikach w poprzednim miesiącu przyspieszenie o 0,1% nie może być odczytywane pozytywnie. W ujęciu rocznym sprzedaż wyniosła 1,6% wobec oczekiwanych 2,6%. Słabsze dane sugerują, że problem z utrzymaniem poziomu konsumpcji nadal doskwiera brytyjskiej gospodarce i – jeśli wyniki będą się pogarszać – może to negatywnie rzutować na wzrost gospodarczy Zjednoczonego Królestwa.

Dlaczego sprzedaż detaliczna cierpi? Głównym powodem pozostaje ujemna realna dynamika płac – wysoka inflacja (która jest pochodną m.in. słabszego funta i efektem niepewności związanej z Brexitem) sprawia, że nawet rosnące tempo dynamiki płac nominalnych nie powoduje, że Brytyjczycy na koniec dnia mogą kupić więcej.

Utrzymująca się, wysoka inflacja przyspiesza działania Banku Anglii, który – starając się ową inflację obniżyć – jednocześnie sprawia, że rosną koszty kredytów, co dodatkowo nie sprzyja konsumentom.

USD

Kurs USD/PLN w czwartek osłabił się o 0,3%, wahając się w widełkach 3,32 – 3,34. Wczorajsze dane o inflacji PPI pokazały nieoczekiwany wzrost wartości wskaźnika. Indeks cen producentów w ujęciu rocznym pokazał dynamikę rzędu 2,7% – o 0,2 p.p. wyższą niż zakładali ekonomiści. Jest to wskaźnik wyprzedzający, który (podobnie jak szereg innych danych, na czele z wyższą dynamiką płac) sugeruje, że dynamika cen w USA powinna jedynie przyspieszać.

Dane – prawdopodobnie ze względu na swoją ograniczoną wagę, jak i bieżący, wyjątkowo negatywny sentyment do USD – nie wpłynęły jednak na dolara, który kontynuował rajd w dół. W tym kontekście warto wspomnieć o tym, iż ostatnio obserwujemy zastanawiające załamanie się rynkowych korelacji – dolar wczoraj tracił, pomimo wzrostu rentowności amerykańskich obligacji. Na wyprzedaży dolara z kolei nie zyskiwały waluty EM, takie jak PLN.

KLUCZOWE PUBLIKACJE

- 14:30 – dane z amerykańskiego rynku nieruchomości w styczniu

- 14:30 – dane o cenach eksportowych i importowych w USA w styczniu

- 16:00 – indeks Michigan opisujący nastroje konsumentów w USA w lutym

Autor: Roman Ziruk, Ebury

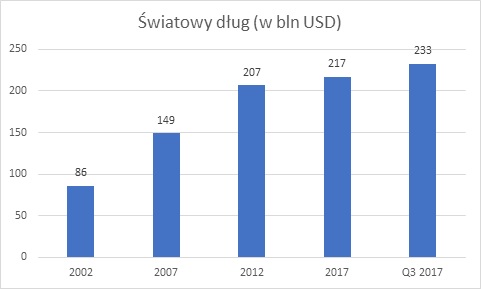

Źródło: IFM za SRSroccoReport.com

Źródło: IFM za SRSroccoReport.com W przeszłości bardziej jednoznaczne sygnały dawała inna sytuacja na rynku obligacji niż tylko sam wzrost ich rentowności. W przypadku dwóch ostatnich przesileń na giełdach, wzrost rentowności obligacji dwuletnich powyżej rentowności papierów dziesięcioletnich trafnie zapowiadał nadejście recesji, co oczywiście nie było korzystne dla rynków akcji. Sytuacja, w której obligacje o krótkim terminie osiągają wyższe rentowności zdarza się rzadko, ponieważ brakuje w takim układzie naturalnej premii czasowej za inwestycje o dłuższym terminie. Jest ona odzwierciedleniem oczekiwań rynku na obniżki stóp procentowych w dalszym terminie jako reakcji banku centralnego na oczekiwane pogorszenie koniunktury w gospodarce. Nie jest to więc sytuacja, z którą mielibyśmy do czynienia obecnie, ponieważ rentowność dwuletnich obligacji USA dotarła w tym roku maksymalnie do 2,18 proc. i pozostawała sporo poniżej rentowności papierów dziesięcioletnich. Niemniej, premia między tymi papierami skurczyła się do 70-75 pkt bazowych, z 90 pkt notowanych jeszcze półtora roku temu i 120 pkt bazowych trzy lata temu. Naturalnie nikt nie każe też inwestorom czekać ze sprzedażą akcji, aż premia ta spadnie do zera – część z nich zechce wyjść z rynku zanim niezawodny w ostatnich dekadach sygnał z rynku obligacji da znak do ewakuacji i być może ostatnie zawirowania to efekt tak przeprowadzonych kalkulacji. Ale jest jeszcze coś – zakładane w tym roku podwyżki stóp procentowych w USA (trzy lub cztery) działają na niekorzyść obligacji o dłuższym terminie wykupu i pojawi się szansa na ponowny wzrost premii między papierami dwu- i dziesięcioletnimi. Dlatego korekta na rynku akcji nie musi już teraz przerodzić się w większy ruch.

W przeszłości bardziej jednoznaczne sygnały dawała inna sytuacja na rynku obligacji niż tylko sam wzrost ich rentowności. W przypadku dwóch ostatnich przesileń na giełdach, wzrost rentowności obligacji dwuletnich powyżej rentowności papierów dziesięcioletnich trafnie zapowiadał nadejście recesji, co oczywiście nie było korzystne dla rynków akcji. Sytuacja, w której obligacje o krótkim terminie osiągają wyższe rentowności zdarza się rzadko, ponieważ brakuje w takim układzie naturalnej premii czasowej za inwestycje o dłuższym terminie. Jest ona odzwierciedleniem oczekiwań rynku na obniżki stóp procentowych w dalszym terminie jako reakcji banku centralnego na oczekiwane pogorszenie koniunktury w gospodarce. Nie jest to więc sytuacja, z którą mielibyśmy do czynienia obecnie, ponieważ rentowność dwuletnich obligacji USA dotarła w tym roku maksymalnie do 2,18 proc. i pozostawała sporo poniżej rentowności papierów dziesięcioletnich. Niemniej, premia między tymi papierami skurczyła się do 70-75 pkt bazowych, z 90 pkt notowanych jeszcze półtora roku temu i 120 pkt bazowych trzy lata temu. Naturalnie nikt nie każe też inwestorom czekać ze sprzedażą akcji, aż premia ta spadnie do zera – część z nich zechce wyjść z rynku zanim niezawodny w ostatnich dekadach sygnał z rynku obligacji da znak do ewakuacji i być może ostatnie zawirowania to efekt tak przeprowadzonych kalkulacji. Ale jest jeszcze coś – zakładane w tym roku podwyżki stóp procentowych w USA (trzy lub cztery) działają na niekorzyść obligacji o dłuższym terminie wykupu i pojawi się szansa na ponowny wzrost premii między papierami dwu- i dziesięcioletnimi. Dlatego korekta na rynku akcji nie musi już teraz przerodzić się w większy ruch.

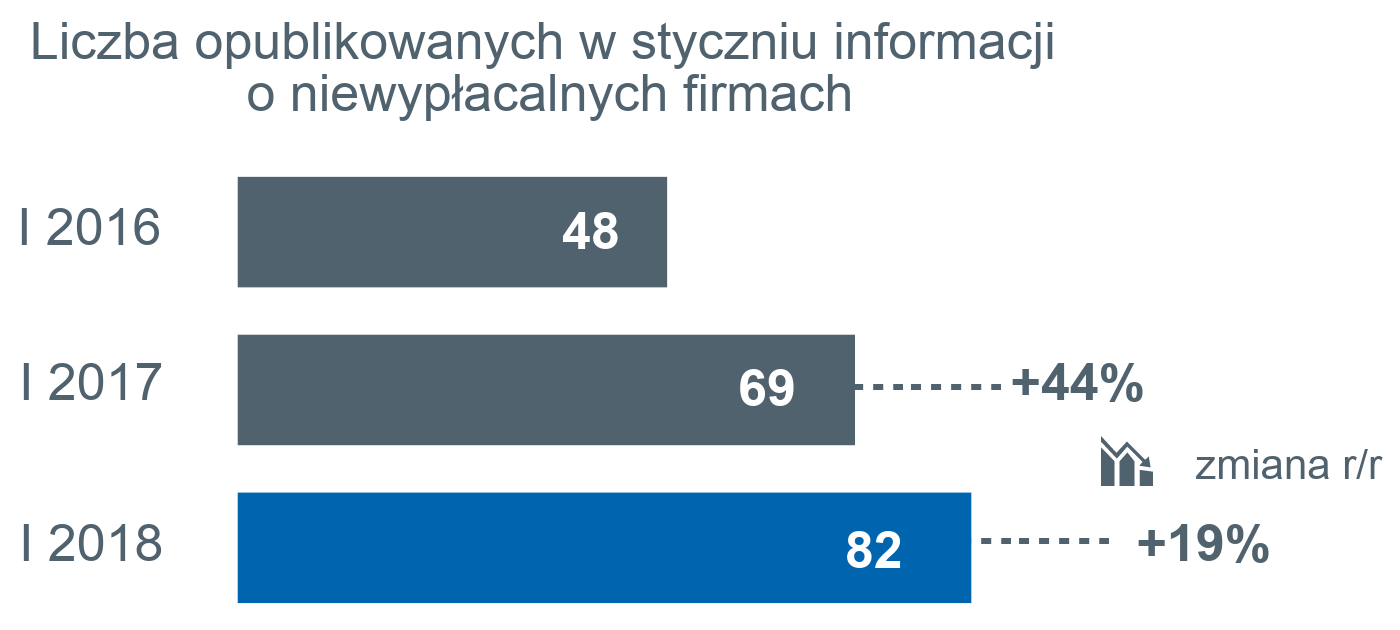

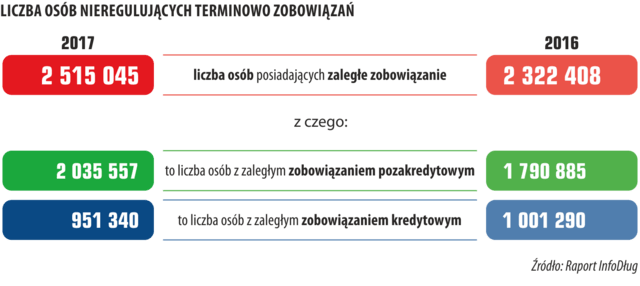

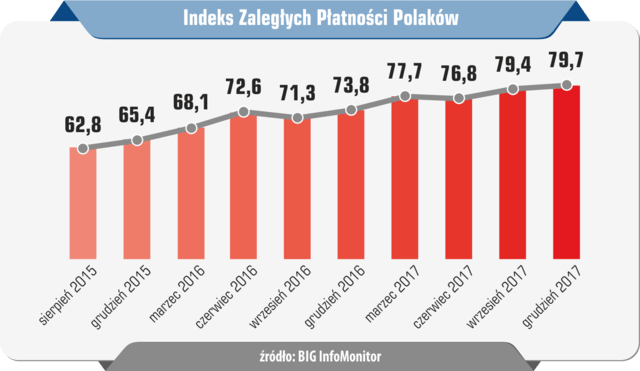

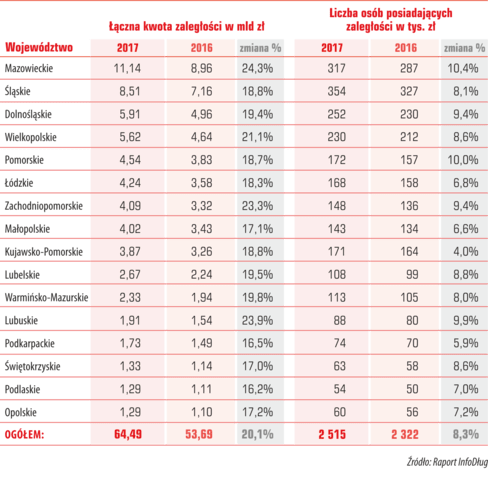

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

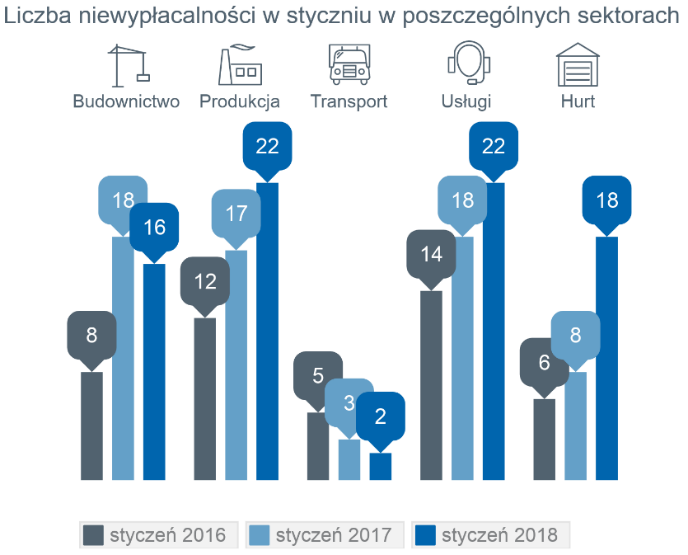

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

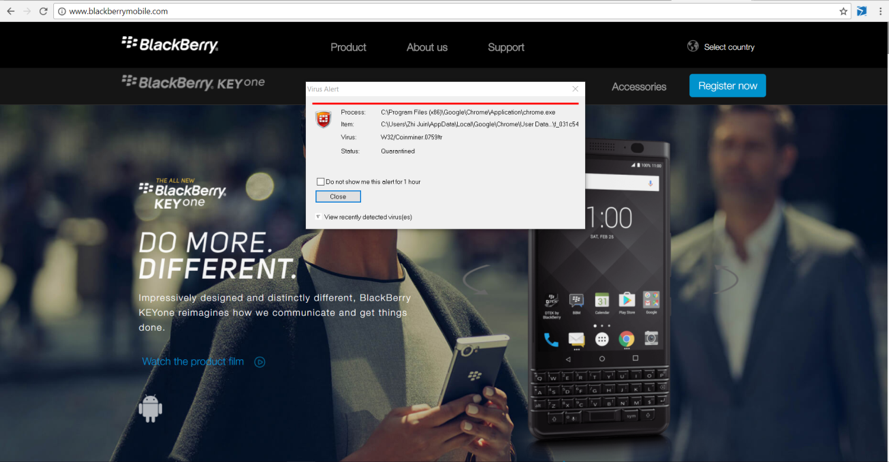

Liczba cyberprzestępców, którzy chcą zarabiać poprzez przejęcie kontroli nad cyklem procesora, rośnie, a złośliwe oprogramowanie wykorzystywane do tego celu pojawia się w kolejnych miejscach w sieci. Kilka dni temu w serwisie YouTube pojawiło się kilka złośliwych reklam. Na szczęście YouTube zachował czujność i znalazł problem, po czym usunął te reklamy w ciągu dwóch godzin.

Liczba cyberprzestępców, którzy chcą zarabiać poprzez przejęcie kontroli nad cyklem procesora, rośnie, a złośliwe oprogramowanie wykorzystywane do tego celu pojawia się w kolejnych miejscach w sieci. Kilka dni temu w serwisie YouTube pojawiło się kilka złośliwych reklam. Na szczęście YouTube zachował czujność i znalazł problem, po czym usunął te reklamy w ciągu dwóch godzin.