Lech Poznań zwyciężył w rankingu w klasyfikacjach finansowej i efektywności sportowej rankingu biznesowego klubów piłkarskich, opublikowanego w raporcie „Ekstraklasa Piłkarskiego Biznesu”. Legia Warszawa okazała się najlepsza na polu marketingowo-medialnym. Trzecia w rankingu biznesowym była Lechia Gdańsk. Największy awans odnotowała natomiast Jagiellonia Białystok – z dziewiątej pozycji w poprzedniej edycji raportu klub z Podlasia awansował na piątą.

Firma doradcza EY i Ekstraklasa S.A. już po raz siódmy opublikowały raport „Ekstraklasa Piłkarskiego Biznesu”. Zawiera on między innymi ranking biznesowy 16 klubów Ekstraklasy za sezon 2014/2015. Kibice piłki nożnej znajdą w nim nie tylko wszelkie informacje o klubowych osiągnięciach sportowych, marketingowych i medialnych w sezonie 2014/2015, ale także informacje dotyczące klubowych finansów za rok 2014.

– Ekstraklasa to dziś liga utrzymana na stabilnym poziomie. Pracujemy nad tym, aby każdy klub prezentował wysoką jakość sportową i organizacyjną po to, abyśmy byli silni jako grupa. Dzięki ścisłej współpracy wszystkich akcjonariuszy nasza liga scentralizowała dużą część praw mediowych i marketingowych, a w ramach wynegocjowanych kontraktów centralnych przelewa do klubów znacznie większe kwoty w porównaniu do innych lig tej części Europy. Kluby się profesjonalizują, działania marketingowe są coraz częściej na poziomie spotykanym w dużym biznesie – komentuje Dariusz Marzec, prezes zarządu Ekstraklasy od 1 lipca 2015 roku. – Przed nami teraz sporo pracy w zakresie podnoszenia poziomu sportowego i atrakcyjności dnia meczowego, by coraz większa liczba kibiców uwierzyła w atrakcyjną ofertę Ekstraklasy – zaznacza.

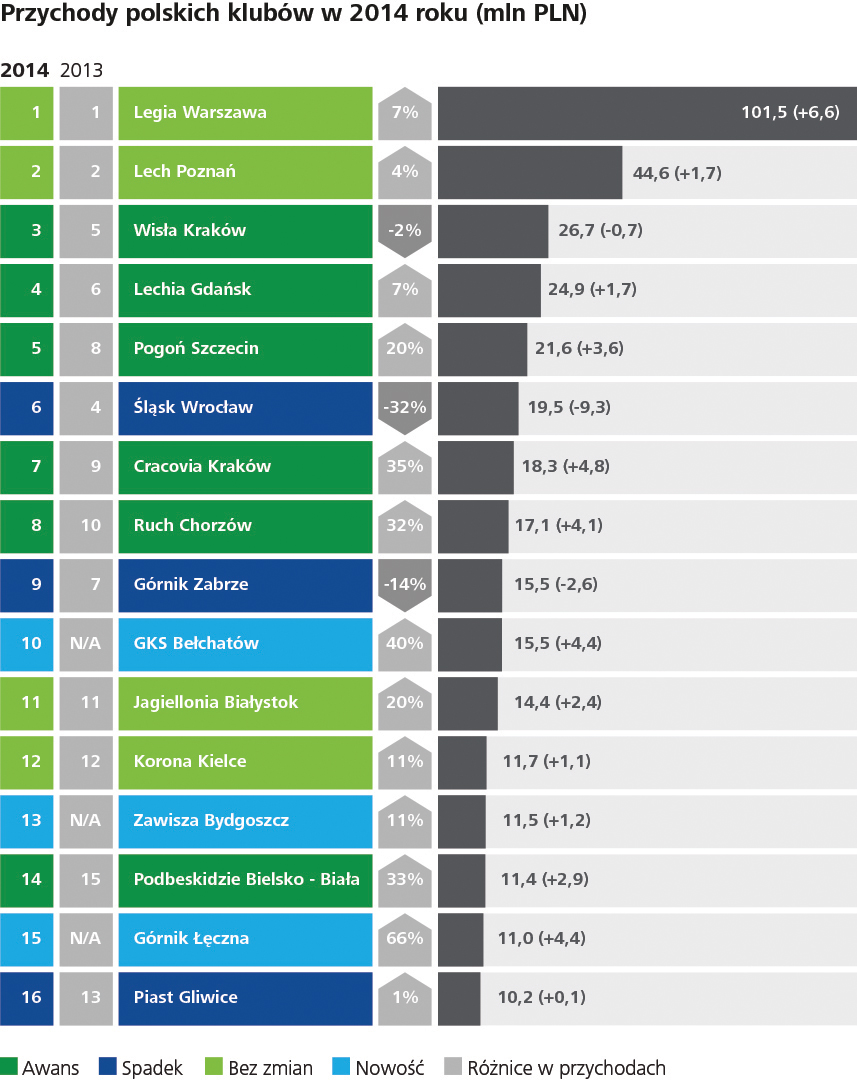

(Znów) rekordowa Legia i 14 klubów z wyższymi przychodami

14 z 16 klubów Ekstraklasy zwiększyło swoje przychody w roku 2014 w porównaniu do 2013. Mimo to nie udało się osiągnąć łącznego poziomu wpływów sprzed roku, kiedy to wyniosły one 459 mln PLN. W całym 2014 roku przychody klubów osiągnęły wartość 454 mln PLN, a spadek ich wysokości spowodowany był degradacją do 1.Ligi Zagłębia Lubin, które rokrocznie plasowało się w czołówce klasyfikacji finansowej klubów w raporcie EY i Ekstraklasy. – Warte odnotowania są dwa fakty. Po pierwsze: Legia Warszawa pobiła własny rekord sprzed roku, jeśli chodzi o wysokość przychodów. Wyniosły one ponad 115 milionów złotych i są najwyższymi przychodami jednego polskiego klubu w historii. Po drugie: w tym roku, po raz pierwszy odkąd publikujemy nasz raport, klub o najniższych przychodach przekroczył granicę 10 mln złotych wpływów. Był to Górnik Łęczna z blisko 11 milionami – mówi Krzysztof Sachs, Partner w firmie doradczej EY i pomysłodawca raportu „Ekstraklasa Piłkarskiego Biznesu”.

Mistrz Polski został mistrzem finansów

Mimo kolejnego rekordu, Legia nie zdołała wygrać klasyfikacji finansowej rankingu. Zwycięzcą został piłkarski Mistrz Polski, Lech Poznań. Kolejorz miał przychody prawie o połowę niższe od warszawian (65,5 mln PLN), za to były one najbardziej zdywersyfikowane w lidze. Klub z Poznania wykazał też lepszą płynność finansową i niższe zadłużenie od Legii. Trzecie miejsce w klasyfikacji finansowej rankingu biznesowego zajęła, tak jak rok wcześniej, Cracovia. Pasy wyróżniły się najniższym poziomem zadłużenia w lidze oraz drugim najbardziej korzystnym wskaźnikiem płynności finansowej (po Podbeskidziu Bielsko-Biała). Czwartą siłą finansową Ekstraklasy jest Lechia Gdańsk, która odnotowała trzecie najwyższe przychody w lidze (ponad 40 mln PLN).

– Już siódma edycja naszego wspólnego raportu, jak co roku, może być nieco zaskakująca dla kibiców – mówi Marcin Animucki, wiceprezes zarządu Ekstraklasy S.A. – Nie zawsze bowiem wyniki z boiska przekładają się jeden do jednego na biznes. Przykładem miejsce na finansowym podium Cracovii, która w Ekstraklasie była dziewiąta – dodaje Marcin Animucki.

Koniec życia ponad stan – kluby zaciskają pasa

Sytuacja finansowa klubów Ekstraklasy w roku 2014, w porównaniu do roku 2013, uległa poprawie. Prawie wszystkie (za wyjątkiem Śląska Wrocław i Górnika Zabrze) zwiększyły swoje przychody. 7 klubów osiągnęło zysk (rok wcześniej tylko 3), a łączna strata wszystkich spółek wyniosła zaledwie 42 mln PLN. Po raz drugi z rzędu w siedmioletniej historii raportów „Ekstraklasa Piłkarskiego Biznesu” strata nie przekroczyła 100 mln PLN i w porównaniu do roku 2013 zmniejszyła się aż o ok. 6 mln.

– Możemy już z pełnym przekonaniem powiedzieć, że większość klubów skutecznie wdraża polityki oszczędnościowe. W tym roku nie ma już takich przypadków, które były złym „standardem”, kiedy wydawaliśmy raport po raz pierwszy. Chodzi o sytuację, w której koszty klubu ponad dwukrotnie przewyższają jego przychody. W poprzedniej edycji raportu były jeszcze dwa takie przypadki: w Koronie Kielce i Ruchu Chorzów. Teraz nie ma już żadnego – mówi Marcin Opiłowski, Dyrektor w firmie doradczej EY, odpowiedzialny za branżę sportową. – Zresztą w Ruchu akurat spadły koszty operacyjne w porównaniu z rokiem 2013. Widać więc, że ten klub również dąży ku bilansowaniu budżetu. Musi jednak martwić sytuacja Korony, w której koszty operacyjne rosną od 3 lat, mimo bardzo słabej kondycji finansowej całego klubu – dodaje Opiłowski.

Legia najsilniejszą piłkarską marką w Polsce

W klasyfikacji marketingowo-medialnej rankingu biznesowego Wicemistrz Polski nie pozostawił konkurencji złudzeń. Legia umocniła pozycję najsilniejszej marketingowo marki w Polsce, wygrywając w trzech na cztery kategorie w klasyfikacji: średniej oglądalności meczów na platformie nc+, wartości sprzedanych gadżetów klubowych oraz ekwiwalentu reklamowego (czyli umownej wartości, jaką przedstawia koszulka meczowa klubu dla sponsorów). Jedyna kategoria, w której warszawianie musieli uznać wyższość innych klubów to frekwencja na stadionie. I tu mieliśmy do czynienia z kolejną niespodzianką w rankingu. Pierwsze miejsce z najwyższą średnią liczbą widzów na trybunach zajął Lech (20 261), ale druga nie była Legia (średnio 16 596 kibiców), lecz Lechia (16 608).

W całej klasyfikacji marketingowo-medialnej trzecie miejsce zajęła Wisła Kraków, której mecze były trzecimi najchętniej oglądanymi przez kibiców w nc+. Krakowski klub był też trzeci pod względem wartości sprzedanych gadżetów klubowych (za Legią i Lechem) oraz czwarty w kategorii frekwencji na stadionie (12 159).

– Wisła to wciąż uznana piłkarska marka i marketingowo, razem z Legią i Lechem, tworzą Wielką Trójkę. Do tego grona aspiruje Lechia, ale naturalnie jest to klub z mniejszymi tradycjami. W Wiśle jest na czym budować przyszłość klubu. Baza kibiców jest na pewno porównywalna z tą, jaką mają Legia z Lechem. Nawet pomimo tego, że Wisła w swoim mieście ma przecież wielką konkurencję w postaci Pasów z drugiej strony Błoń – mówi Marcin Opiłowski.

Jednym z największych wygranych klasyfikacji marketingowo-medialnej jest Jagiellonia Białystok, która zajęła miejsce piąte (rok wcześniej była dwunasta). Stało się tak głównie dzięki najwyższemu w lidze wzrostowi frekwencji na stadionie. Otwarty w całości w listopadzie 2014 roku Stadion Miejski w Białymstoku dał Jadze 123% wzrost liczby dopingujących klub na żywo kibiców (o ponad 5900 osób – do liczby 10 755). Znaczący wzrost frekwencji odnotowała także Lechia – o 28% sezon do sezonu, co dało ponad 3500 więcej kibiców na mecz.

Młodzieżowcy dali Lechowi zwycięstwo w rankingu biznesowym

Ponieważ mistrz i wicemistrz kraju triumfowali w kategoriach finansowej i marketingowo-medialnej (w rankingu biznesowym te kategorie mają równe wagi – po 40%), decydująca o pierwszym miejscu w rankingu biznesowym okazała się klasyfikacja efektywności sportowej. Tu Lech dostał maksymalną liczbę punktów za zwycięstwo w Ekstraklasie. Oba kluby zajęły pierwsze miejsce ex aequo w kategorii liczby kadrowiczów (po sześciu w Lechu i Legii). Wojskowi, by wygrać z Kolejorzem klasyfikację efektywnościową i tym samym cały ranking, musieli zdystansować rywala z Poznania w liczbie piłkarzy poniżej 21. roku życia, którzy grali w rozgrywkach Ekstraklasy. Takich zawodników w szeregach Lecha było dziesięciu w sezonie 2014/2015. W Legii natomiast dziewięciu. Warto dodać, że najwięcej młodzieżowców, bo aż dwunastu wystawiła do gry Lechia. Tym samym po walce pasjonującej prawie tak jak końcówka rozgrywek Ekstraklasy w sezonie 2014/2015, Lech wyprzedził Legię w rankingu biznesowym o… jednego zawodnika urodzonego po 1 stycznia 1993 roku. Dało to poznaniakom końcowy triumf. – Pokazuje to wyraźnie jak zacięta jest walka między dwiema dominującymi siłami w polskim futbolu klubowym. Jest też wyraźna trzecia i czwarta siła w postaci Lechii i… mimo wszystko Wisły. Do czołówki biznesowej, przy dobrych wynikach sportowych, mogą aspirować też Jagiellonia i Śląsk oraz Cracovia. Na końcu rankingu są Bełchatów i Łęczna. Podsumowując, widać coraz wyraźniej, że miejsce dużej piłki jest w dużych miastach – mówi Krzysztof Sachs, Partner EY. – Zresztą gdyby ranking biznesowy podzielić, tak jak Ekstraklasę, na grupy A i B, to w tej walczącej o mistrzostwo mielibyśmy jeden klub z miasta poniżej 300 tys. mieszkańców (Jagiellonię), a w grupie B tylko jeden z miasta liczącego więcej niż 300 tys. (Zawiszę) – konkluduje Krzysztof Sachs.

: Podpisanie transakcji sprzedaży PKP Energetyka w perspektywie kilku tygodni. Fundusz da gwarancję zatrudnienia i utrzymania inwestycji")