Popołudniowy komentarz walutowy z 16.07.2015 Marcin Lipka Analityk Cinkciarz.pl

Generacja Y (pokolenie millenialsów) – między pracą a życiem osobistym

– między pracą a życiem osobistym")

Do 2025 roku 75% pracowników na świecie będą stanowili przedstawiciele millenialsów. To pokolenie 18-33-latków, które jest bardzo skoncentrowane na pracy, ale stawia równocześnie na elastyczne warunki zatrudnienia. Jest też skłonne do podejmowania trudnych decyzji i poświęceń, żeby lepiej zrównoważyć życie osobiste i pracę. Pracodawcy muszą nadążać za potrzebami tej generacji, inaczej trudno im będzie utrzymać wartościowych pracowników – to wniosek płynący z raportu EY „Światowe pokolenia: globalne badanie wyzwań w obszarze równowagi między pracą a życiem osobistym”. W badaniu przeanalizowano potrzeby trzech generacji: pokolenia Y, X i tzw. boomersów.

Trudniej o równowagę

Zdaniem 33% badanych ogółem i 35% millenialsów utrzymanie równowagi między życiem osobistym a pracą w ciągu ostatnich 5 lat stało się trudniejsze. Blisko połowa ankietowanych uważa, że wynika to z faktu, że w tym czasie wynagrodzenie wzrosło nie tak bardzo jak wydatki. 48% badanych zadeklarowało, że równocześnie zwiększył się zakres ich obowiązków zawodowych. Pozostałe powody to: wzrost liczby obowiązków domowych (39%), większa liczba godzin w pracy (36%) i posiadanie dzieci (23%). Zachowanie równowagi między życiem zawodowym i osobistym jest największym wyzwaniem dla Niemców (49%) i Japończyków (44%). W Chinach jako problem ten czynnik wskazało zaledwie 16% pracowników.

Tydzień = 40 godzin?

Blisko połowa (46%) badanych pracuje ponad 40 godzin tygodniowo, a 4 na 10 twierdzi, że ilość czasu spędzanego w pracy w ciągu ostatnich 5 lat wzrosła. Spośród tej grupy około 2/3 stwierdziło, że czas pracy zwiększył się o 2 do 4 godzin tygodniowo, a 1/3, że o 5 lub więcej. Ponad połowa menedżerów w Meksyku (61%), USA (58%), Indiach (55%) i Brazylii (51%) pracuje ponad 40 godzin w tygodniu. Co ciekawe, w Chinach ten odsetek wynosi zaledwie 19%. Połowa przedstawicieli pokolenia boomersów pracuje ponad 40-godzin tygodniowo. To większy odsetek niż pokolenia X (45%) czy Y (44%).

Gospodarka napędza zmiany na rynku pracy

Coraz więcej osób podejmuje świadome decyzje dotyczące zatrudnienia na podstawie czynników makroekonomicznych. W ciągu ostatnich 5 lat około 1/3 (31%) badanych zmieniła pracę z powodu zmian w gospodarce – najbardziej skłonni do tego byli przedstawiciele millenialsów (37%). Ponad 1/5 ankietowanych zachęciła swojego partnera lub partnerkę do ponownego podjęcia pracy, a co czwarty do nieodchodzenia z pracy albo do niezmniejszania wymiaru godzinowego. 23% pracowników zadeklarowało, że nie zdecydowało się na posiadanie większej liczby dzieci, a 1 na 5 opóźnił moment rodzicielstwa ze względów ekonomicznych.

Powody rezygnacji z pracy

Wśród głównych przyczyn odejścia z pracy, ankietowani wskazali niski wzrost płac (76%), brak szans na awans (74%), nadgodziny (71%), brak atmosfery sprzyjającej pracy w grupach (71%) a także przełożonego, który nie pozwala na elastyczne warunki pracy (69%). – Na pierwszych trzech miejscach znajdują się elementy związane z wyceną pracy poszczególnych osób. Pracodawcy często nie nadążają za wzrostem kompetencji pracowników – nie potrafią wykorzystać ich doświadczenia i potencjału. Często też pracodawcy tracą kontakt z rynkiem – nie dostrzegają, że pojawiają się atrakcyjne oferty dla ich pracowników od nowych firm na rynku, lub firm, które przyjmują agresywną politykę wynagrodzeniową w celu pozyskania najlepszych pracowników kosztem ich konkurencji. W takiej sytuacji korzystają zatem Ci pracodawcy, którzy są najbardziej dynamiczni na zmieniającym się rynku pracy i dobrze znają wartość swoich pracowników – wskazuje dr Karol Raźniewski, Dyrektor zespołu Human Capital w EY Polska. Na kolejnym miejscu znalazł się „stygmat elastyczności”, czyli omijanie osób, które korzystają z elastycznego czasu pracy przy promocjach i podwyżkach. Pokolenie millenialsów jest mocniej wyczulone na niesprzyjające czynniki i co za tym idzie bardziej skłonne do zmiany pracy – szczególnie zależy im na elastycznych warunkach pracy. – Pracodawca nowoczesny to pracodawca, który zapewnia pracownikom pewną swobodę i rozlicza ich z efektów pracy, a nie przywiązania do miejsca pracy – komentuje raport ekspert EY.

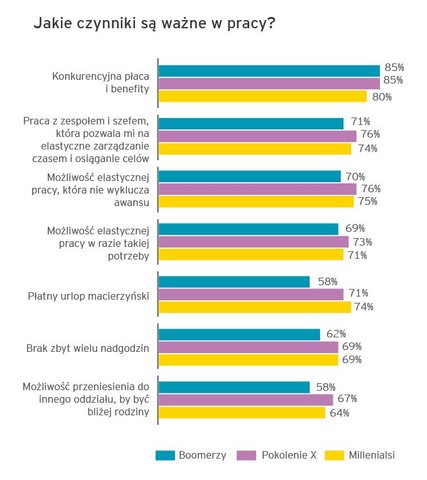

Czego kandydaci oczekują od pracodawcy

Przy poszukiwaniu pracy najbardziej liczy się konkurencyjna płaca i benefity, elastyczne warunki pracy a także brak konieczności zbyt częstych nadgodzin. Najwyżej zatem znajdują się elementy stanowiące szeroko rozumiany system motywacyjny. Dobrze dopasowany system motywacyjny pomaga przyciągnąć wartościowych kandydatów do pracy oraz zatrzymać najzdolniejszych pracowników. Wśród najważniejszych czynników wskazywanych przez pracowników znalazło się także połączenie elastycznego czasu pracy i możliwości awansu a także współpraca z zespołem i przełożonym, umożliwiająca osiąganie osobistych i zawodowych celów. Dla millenialsów ważniejsza jest możliwość uzyskania płatnego urlopu macierzyńskiego (74%) niż dla innych pozostałych pokoleń. Co ciekawe, 2/3 ankietowanych zadeklarowało, że byłoby skłonnych do zmiany miejsca pracy albo przeniesienia do innego oddziału firmy aby być bliżej rodziny. Ten czynnik znalazł się wyżej niż ograniczenie podróży służbowych z noclegiem czy możliwość odpoczynku od służbowych telefonów lub maili.

– W EY staramy się odpowiadać na zmieniające się potrzeby obecnych i przyszłych pracowników – mówi Anna Woźniak, Menedżer ds. Rekrutacji i Employer Brandingu w EY Polska. – Między innymi dlatego w ramach projektu Workplace of The Future tworzymy w naszych biurach nowy rodzaj przestrzeni, która sprzyja zarówno pracy indywidualnej jak i zespołowej. Sale spotkań ze ścianami pokrytymi warstwą, po której można swobodnie pisać, duże i w pełni wyposażone kuchnie oraz specjalnie przygotowane playroomy to tylko niektóre elementy przestrzeni, którą stworzyliśmy w dużej mierze według pomysłów pracowników. – dodaje.

O badaniu

Badanie EY „Światowe pokolenia: globalne badanie wyzwań w obszarze równowagi między pracą a życiem osobistym” zostało przeprowadzone na grupie 9 699 osób w wieku 18-67 lat, zatrudnionych na pełen etat, mieszkających w ośmiu krajach: Stanach Zjednoczonych Ameryki, Niemczech, Japonii, Chinach, Meksyku, Brazylii, Indiach i Wielkiej Brytanii. Pokolenie Y / millenialsi (18-33 lat), pokolenie X (34-49), boomersi (50-68).

Polska najbardziej atrakcyjną lokalizacją w Europie dla centrów nowoczesnych usług biznesowych

W Polsce istnieje ponad 650 centrów usług biznesowych, zatrudniających ponad 150 tys. osób. Czynnikami przyciągającymi inwestorów do Polski są przede wszystkim dostępność dobrze wykwalifikowanych i zmotywowanych do pracy specjalistów, coraz bardziej rozwinięta infrastruktura oraz stabilna sytuacja polityczno-gospodarcza kraju. O atrakcyjności Polski świadczy też dywersyfikacja lokalizacji, w których istnieją silne centra akademickie, stanowiące naturalne zaplecze kadrowe. Analiza KPMG w Polsce jest przewodnikiem dla zagranicznych inwestorów planujących budowę nowego lub rozbudowę istniejącego centrum usług biznesowych.

Dobrze wykwalifikowana kadra

Polska oferuje obecnie najbardziej atrakcyjne lokalizacje do budowy centrów usług biznesowych spośród wszystkich miast europejskich. Jednym z kluczowych czynników przyciągających inwestorów do Polski jest dostępność dobrze wykwalifikowanych i zmotywowanych do pracy specjalistów. W 2014 r. studia ukończyło w Polsce 450 tys. osób, a liczba studentów (1,6 mln) plasuje nasz kraj na 4. pozycji w Europie, zaraz po Niemczech, Wielkiej Brytanii i Francji. Polska klasyfikuje się również na 10. miejscu na świecie w globalnym rankingu umiejętności poznawczych i osiągnięć edukacyjnych (Index of Cognitive Skills and Educational Attainment 2014) oraz na 6. miejscu pod względem biegłości w języku angielskim w globalnym rankingu EF (English Proficiency Index 2014). W aktualnie działających centrach z kapitałem zagranicznym Polacy wykorzystują znajomość 40 języków.

Polska jest jedną z najbardziej atrakcyjnych na świecie lokalizacji dla budowy centrum usług biznesowych, a międzynarodowi inwestorzy doceniają zarówno kwalifikacje zawodowe polskich specjalistów, jak i ich entuzjazm oraz chęć do dalszego kształcenia. Naszą przewagą w odniesieniu do innych krajów regionu Europy Środkowej i Wschodniej jest dywersyfikacja lokalizacji, w których istnieją silne ośrodki akademickie, stanowiące naturalne zaplecze kadrowe dla zaawansowanych centrów usług biznesowych. Zgodnie z wynikami opublikowanego w marcu b.r. badania pt. IT Outsourcing Service Provider Performance & Satisfaction Study, Polska zajmuje 2. miejsce na świecie i 1. w Europie na outsourcing usług IT. Ponadto warto wspomnieć, że Kraków znajduje się na 9. miejscu wśród najlepszych lokalizacji na całym świecie według raportu TOP 100 Outsourcing Destinations 2015

– mówi Jerzy Kalinowski, partner, szef grupy doradczej w zakresie strategii i operacji w KPMG w Polsce i w Europie Środkowo-Wschodniej.

Stabilność polityczno-gospodarcza i infrastruktura

Stabilność polityczna oraz nasze członkostwo w NATO i Unii Europejskiej daje inwestorom poczucie bezpieczeństwa inwestycji w Polsce. Doceniane są też systematycznie prowadzone działania na rzecz walki z korupcją – w corocznym rankingu Transparency International pt. Corruption Perception Polska awansowała z 61. pozycji w 2007 roku na miejsce 35. w 2014 roku.

Kolejnym czynnikiem przemawiającym za otwarciem centrum usług biznesowych w Polsce jest dobrze rozwinięta infrastruktura biurowa. W ostatnich 10 latach podwoiła się powierzchnia dostępnych nowoczesnych biur, przy jednoczesnym zachowaniu konkurencyjnych stawek najmu. Inwestorzy pozytywnie oceniają również infrastrukturę drogową, sieć lotnisk i wygodnych połączeń lotniczych z największymi miastami na świecie.

Inwestorów zachęca stabilność polskiej gospodarki – od 2007 r. wzrost naszego produktu krajowego brutto jest o ponad 20% większy od średniego wzrostu krajów Unii Europejskiej. Fundusze unijne oraz przygotowania do EURO 2012 to również czynniki, które miały ogromny wpływ na rozwój infrastruktury w Polsce. Przez lata bowiem mało atrakcyjna infrastruktura wpływała na utratę inwestorów na rzecz Czech i Węgier

– dodaje Violetta Małek, dyrektor w dziale usług doradczych w KPMG w Polsce.

Koszty pracy

Koszty pracy ponoszone przez inwestorów w Polsce są zdecydowanie wyższe niż w Indiach czy w Bułgarii lub Rumunii. Dlatego też międzynarodowi inwestorzy wybierają Polskę głównie w sytuacji, gdy planują budowę centrów zaawansowanych usług biznesowych. Dobrą ilustracją tego trendu jest umiejscowienie w Polsce kilkanaście międzynarodowych grup centrów badawczo-rozwojowych, zatrudniających specjalistów technicznych.

W Polsce powstaje coraz więcej tzw. globalnych centrów biznesowych, w ramach których są realizowane zaawansowane procesy biznesowe takie, jak np. zarządzanie podatkami całej międzynarodowej grupy, oraz nadzoruje się dostarczanie usług biznesowych dla organizacji przez wewnętrzne centra usług wspólnych, oraz zewnętrznych dostawców tzw. outsourcerów. Inwestycje w centra zaawansowanych usług biznesowych są więc korzystne dla Polski, gdyż tworzą dobrze płatne miejsca pracy dla wykwalifikowanych specjalistów

– podsumowuje Jerzy Kalinowski, partner, szef grupy doradczej w zakresie strategii i operacji w KPMG w Polsce i w Europie Środkowo-Wschodniej.

Młodzi Polacy najczęściej płacą kartą

1 na 5 Polaków przed 30-stką ma kartę kredytową, jednak tylko 6 proc. tę formę płatności wybiera najczęściej. Młodzi Polacy za zakupy częściej płacą kartą debetową do konta (63 proc.) lub gotówką (27 proc.) – wynika z badania instytutu 4P research mix przeprowadzonego na zlecenie Banku Zachodniego WBK. Przyzwyczajenia młodych jednak powoli się zmieniają.

Zdecydowana większość Polaków przed 30-stką ma konto osobiste (86 proc.), dwie trzecie respondentów dysponuje kartą debetową (69 proc.), a ponad połowa ma otwarte konto oszczędnościowe (54 proc.). Wciąż najmniej popularnym produktem bankowym jest karta kredytowa – w jej posiadaniu jest 22 proc. młodych Polaków. Z obserwacji Banku Zachodniego WBK wynika, że karty kredytowe stają się w Polsce coraz popularniejsze. W minionym roku sprzedaż kart kredytowych w BZ WBK wzrosła o blisko 14% r/r, a Bank posiada w swoim portfelu już 700 tys. takich kart. Nadal jednak produkt ten jest kojarzony z luksusem i wieloma wymogami do spełnienia.

– W Banku Zachodnim WBK postanowiliśmy to zmienić wprowadzając naszą ofertę promocyjną „Karta na start” skierowaną do osób, które nie posiadały u nas jeszcze karty kredytowej. Główne zalety kart kredytowych MasterCard Silver w promocji to brak opłat za wypłatę gotówki z bankomatów BZWBK24 i przewalutowanie transakcji zagranicznych przez pierwsze dwa lata użytkowania karty oraz brak prowizji za uruchomienie usługi spłaty ratalnej RATIO w pierwszych dwóch latach od zawarcia umowy o kartę kredytową. Nasza „Karta na start” to idealny sposób na rozpoczęcie przez młodych Polaków przygody z bardziej zaawansowanymi produktami bankowymi łatwo, szybko i bez ponoszenia wysokich kosztów – mówi Tadeusz Kościński, Dyrektor Obszaru Direct Banking w Banku Zachodnim WBK.

Zgodnie z wynikami badania najczęściej wybierana przez osoby poniżej 30 r. ż. forma płatności to karta debetowa do konta – korzysta z niej 63 proc. respondentów. Na drugim miejscu znalazła się gotówka z 27 proc., a na najniższym stopniu podium uplasowała się karta kredytowa (6 proc.). Przedstawiciel Banku Zachodniego WBK zwraca uwagę, że zarówno karta debetowa, jak i gotówka przestają być w dzisiejszym świecie wystarczające. Na znaczeniu zyskuje możliwość płatności kartą kredytową. Wiele transakcji internetowych, jak np. kupno biletu lotniczego czy rezerwacja noclegu nie może być zrealizowanych za pomocą zwykłej karty debetowej lub gotówki. Co więcej, karta kredytowa to również możliwość szybkiego i łatwego dostępu do dodatkowych środków, które mogą pomóc w nagłej potrzebie lub upolowaniu świetnej okazji.

– Widząc jak dużo miejsca w wydatkach naszych klientów, również tych z grupy wiekowej do 30 lat, stanowią zakupy w Internecie, także użytkownikom „karty na start” dajemy możliwość korzystania zprogramu rabatowego przygotowanego przez Bank wspólnie z najpopularniejszymi sklepami internetowymi w Polsce. Dzięki temu młodzi klienci będą mogli liczyć na rabaty w wysokości od 5% do nawet 55% od płatności dokonanej kartą Banku – dodaje Tadeusz Kościński z Banku Zachodniego WBK.

Metodologia badania

„Badanie osób młodych (do 30 roku życia) – potrzeby, oczekiwania wobec usług bankowych oraz styl życia” przeprowadziła firma 4P research mix na zlecenie Banku Zachodniego WBK w grudniu 2014 r. Badanie przeprowadzono na próbie 1600 respondentów w wieku do 30 r. ż. Próba dla poszczególnych grup respondentów wynosiła odpowiednio: młodzi (osoby w wieku 18-19 lat) – 100; studenci – 700; absolwenci – 400 i czynni zawodowo (z wykluczeniem studentów i absolwentów) – 400. Uzyskane dane zostały przeważone, aby struktura każdego segmentu wewnętrznie odpowiadała strukturze badanej populacji pod względem płci, wieku oraz miejsca zamieszkania. Dodatkowo zastosowano ważenie uwzględniające proporcję między 4 badanymi segmentami.

Piotr Winnicki dyrektorem Departamentu Finansowania Handlu i Faktoringu w HSBC Bank Polska S.A.

Piotr Winnicki objął stanowisko Dyrektora Departamentu Finansowania Handlu i Faktoringu w HSBC Bank Polska S.A. Będzie odpowiadał za rozwój działalności banku w segmencie instrumentów finansowania handlu i zarządzania należnościami.

„Polskie firmy coraz odważniej rozwijają działalność poza granicami kraju. Świadczy o tym choćby stały wzrost eksportu. Aby móc skutecznie konkurować na rynkach zagranicznych, potrzebują wiedzy na temat lokalnych uwarunkowań, instrumentów finansowych dostosowanych do ich potrzeb oraz doświadczonych partnerów. Będąc częścią instytucji o 150-letniej tradycji wspierania handlu międzynarodowego, działającej na ponad 70 rynkach na całym świecie, możemy i chcemy im w tym pomóc”, mówi Michał Mrożek, Prezes Zarządu HSBC Bank Polska S.A. „Piotr dołącza do naszego zespołu, wnosząc kilkunastoletnie doświadczenie zdobyte w różnych obszarach finansowania handlu. Jestem przekonany, że z takim specjalistą „na pokładzie” będziemy mogli jeszcze lepiej wspierać naszych klientów w podboju rynków zagranicznych”, dodaje.

Piotr Winnicki posiada 15-letnie doświadczenie w obszarze finansowania handlu, obejmujące zarządzanie sprzedażą, rozwojem oferty produktowej i procesami operacyjnymi. Zanim dołączył do zespołu HSBC, pracował w Citi Handlowym oraz w Raiffeisen Bank Polska, piastując stanowiska od specjalisty do dyrektora departamentu. Jest absolwentem studiów magisterskich na kierunku „Finanse i bankowość” w Szkole Głównej Handlowej w Warszawie oraz studiów podyplomowych na kierunku „Psychologia w zarządzaniu rozwojem organizacji” w Szkole Wyższej Psychologii Społecznej w Warszawie.

Rekordowa liczba nowych budów, rekordowa liczba sprzedanych mieszkań

Rekordowa liczba nowych budów, rekordowa liczba sprzedanych mieszkań, rekordowo tani kredyt Najwyższy czas zauważyć, że eldorado nie będzie trwać wiecznie. Kredyty będą droższe, a deweloperom będzie trudniej sprzedać nowe mieszkania – przestrzega Lions Bank.

47,7% (r/r) – aż o tyle wzrosła sprzedaż mieszkań wśród 12 firm deweloperskich, które pochwaliły się już wynikami sprzedaży. Jest to bardzo dobry wynik, bo oznacza, że od kwietnia do kończ czerwca br. zaledwie 12 firm podpisało umowy na sprzedaż ponad 4 tysięcy lokali mieszkalnych, czyli o 1,3 tys. więcej niż w analogicznym okresie przed rokiem.

Mało danych, ale szybko

Dane na temat liczby sprzedanych mieszkań są publikowane głównie przez firmy giełdowe i dotyczą liczby podpisanych umów niezależnie od poziomu zaawansowania inwestycji. W statystykach tych znaleźć więc można mieszkania, które są w budowie jak i te ukończone – ważne, aby nabywca przynajmniej zobowiązał się do zakupu lokalu. Szybkie reagowanie na zmianę otoczenia rynkowego jest niekwestionowaną przewagą tych danych. Z drugiej strony minusem jest mała próba. Tylko kilkunastu deweloperów chwali się swoimi wynikami sprzedaży, podczas gdy na rynku działa przynajmniej kilkuset graczy.

Pięć firm sprzedało prawie 3 tysiące mieszkań

W drugim kwartale najwięcej umów podpisały: Polnord, Atal, Budimex Nieruchomości, Robyg i Dom Development. Spółki te pochwaliły się sprzedażą od prawie 500 do niemal 600 mieszkań w zaledwie trzy miesiące.

Wyniki sprzedaży deweloperów |

|||||

| Deweloper | Liczba sprzedanych mieszkań | ||||

| II kw. ’14 | I kw. ’15 | II kw. ’15 | zmiana (kw./kw.) | zmiana (r/r) | |

| Archicom | 128 | 151 | 129 | -14,6% | 0,8% |

| Atal | 254 | 315 | 491 | 55,9% | 93,3% |

| Budimex Nieruchomości | 278 | 499 | 580 | 16,2% | 108,6% |

| Dom Development | 463 | 467 | 598 | 28,1% | 29,2% |

| Inpro SA | 117 | 98 | 139 | 41,8% | 18,8% |

| JW. Construction | 248 | 373 | 352 | -5,6% | 41,9% |

| Marvipol | 136 | 146 | 116 | -20,5% | -14,7% |

| Polnord SA | 313 | 344 | 489 | 42,2% | 56,2% |

| ROBYG | 480 | 534 | 597 | 11,8% | 24,4% |

| Ronson Development | 210 | 186 | 224 | 20,4% | 6,7% |

| Vantage Development | 43 | 92 | 242 | 163,0% | 462,8% |

| Wikana | 54 | 32 | 67 | 109,4% | 24,1% |

| Łącznie | 2724 | 3237 | 4024 | 24,3% | 47,7% |

| Opracowanie Lion’s Bank na podstawie własnych szacunków, informacji prasowych deweloperów oraz PAP | |||||

Firma Atal może się ponadto pochwalić nie tylko wolumenem, ale też dynamiką sprzedaży. W drugim kwartale br. sprzedaż wyniosła bowiem 491 mieszkań – prawie dwa razy więcej niż w analogicznym okresie przed rokiem. Jeszcze większy przyrost zanotował Vantage Development. Ale uwaga, wzrost ten spółka zawdzięcza głównie sprzedaży 133 lokali na rzecz funduszu mieszkań na wynajem powołanego przy BGK, co trudno będzie powtórzyć w kolejnych kwartałach.

Dobra sprzedaż rozbudza chciwość

Tak dobre wyniki sprzedaży powodują, że deweloperzy z optymizmem patrzą w przyszłość. Nie byłoby przesadą mówienie nawet o euforii, bo dane GUS pokazują, że w ciągu zaledwie 5 miesięcy br. rozpoczęli oni budowy prawie 34 tys. mieszkań. To o 30% więcej niż w analogicznym okresie przed rokiem, a ponadto najwięcej w historii. Do tej pory rekordem było 30,7 tys. mieszkań, których budowę deweloperzy rozpoczęli w okresie od stycznia do maja 2008 roku.

W obliczu łamania kolejnych rekordów nie wypadałoby jednak rozpalać kolejnych nadziei na jeszcze lepsze wyniki. Powoli trzeba raczej zacząć się od nich odzwyczajać. Wiele wskazuje bowiem na to, że już w najbliższych miesiącach przerzedzą się tłumy odwiedzające biura sprzedaży deweloperów. Co prawda gwałtownych zmian nie należy się spodziewać, ale powolna erozja jest niemal nieunikniona. Spójrzmy na konkrety. Dotychczas działały przynajmniej trzy mechanizmy, na których korzystali deweloperzy. Przede wszystkim – niskie stopy procentowe.

Dzięki nim wciąż kredyt jest rekordowo tani, a lokaty nisko oprocentowane. Oba te czynniki działają pozytywnie na rynek nieruchomości. Tani kredyt ułatwia decyzję o zakupie własnego „M”, a niskooprocentowane lokaty powodują, że część osób posiadających kapitał, w poszukiwaniu większych zysków, kupuje mieszkania na wynajem. Drugim ważnym elementem są regulacje Komisji Nadzoru Finansowego. Te każą od stycznia br. posiadać min. 10% wkładu własnego przy zakupie mieszkania. Na tym paradoksalnie korzystają deweloperzy.

Trzeba bowiem pamiętać, że aby kupić mieszkanie, trzeba posiadać nie tylko wkład własny, ale też gotówkę na pokrycie kosztów transakcyjnych. Te na rynku pierwotnym można wycenić na około 1-2% wartości nieruchomości, podczas gdy na wtórnym już na 5-6% wartości nieruchomości. W efekcie chcąc kupić używane mieszkanie na kredyt trzeba posiadać 15-16% jego ceny w gotówce, a w przypadku lokalu nowego wystarczy 11-12% ceny. Cierpią na tym sprzedający lokale używane, a korzystają deweloperzy, którzy oficjalnie przyznają, że konieczność posiadania narzuconego rekomendacją S wkładu własnego (w 2014 r. 5%, a w 2015 r. 10% wartości nieruchomości) nie jest dla nich nadmiernym problemem. Ten efekt potęguje fakt, że jeszcze przez pewien czas, jedynie kupując nowy lokal można korzystać z dopłat w programie „Mieszkanie dla młodych”. W efekcie firmy budujące mieszkania nie narzekają na słabą sprzedaż lokali.

Droższy kredyt i większa konkurencja

Co przyniesie przyszłość? Po pierwsze zmiany w programie „Mieszkanie dla młodych”. Będzie można dzięki niemu kupić też mieszkania używane – przeważnie wyraźnie tańsze niż nowe. Bazując na doświadczeniach poprzednio działającego programu wsparcia „Rodzina na swoim” można szacować, że około 30-50% dofinansowania do kredytów zacznie dzięki zmianom trafiać na rynek wtórny.

Z każdym dniem zbliżamy się też do pierwszej decyzji o podniesieniu stóp procentowych przez Radę Polityki Pieniężnej. Prognozy co do tego jak szybko do takiej podwyżki dojdzie zmieniają się jak w kalejdoskopie. Raz mowa jest o przełomie 2016/17, a w miesiąc później już 2015/16. Najświeższe przewidywania (z połowy lipca 2015 r.) sugerują pierwsze podwyżki stóp w połowie 2016 roku. Jak wcześniej wspomniano od kosztu pieniądza zależy wysokość rat kredytów mieszkaniowych, ale też to jak dużo chcą banki pożyczać swoim potencjalnym klientom oraz to jak wysokie odsetki są skłonne zaproponować na lokatach. Im wyższy zysk będą oferowały niemal bezobsługowe lokaty, tym mniej osób decydować się będzie na inwestowanie w mieszkania na wynajem. Bez wątpienia odczują to deweloperzy. Wystarczy przytoczyć szacunki NBP, z których wynika, że osoby, które kupiły nowe mieszkania na 7 największych rynkach wydały na ten cel ponad 2,7 mld zł i to jedynie w okresie od stycznia do marca br. Kwota ta odpowiada wartości 9,2 tys. lokali wycenionych na 300 tys. zł. Bez wątpienia spora część z grona nabywców gotówkowych zdecydowała się kupić mieszkanie w celu czerpania zysków z wynajmu, bo w ten sposób mogą zarobić więcej niż zanosząc pieniądze do banku.

Bartosz Turek, Lions Bank

Sprzedaż mieszkań bije rekordy, ale rynek pozostaje stabilny

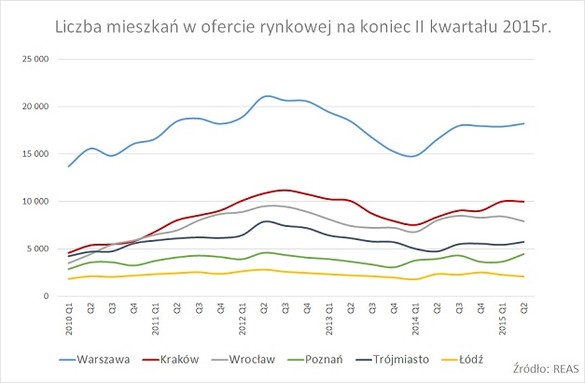

W okresie kwiecień – czerwiec tego roku deweloperzy wprowadzili do sprzedaży ok. 13,2 tys. mieszkań tj. o 17 % więcej niż w poprzednim kwartale. Mimo to, oferta wzrosła tylko nieznacznie i wyniosła na koniec czerwca niecałe 48,5 tys. Wszystko to za sprawą dużego zainteresowania po stronie klientów, które zaowocowało kolejnym rekordem sprzedaży, o 11% przewyższającym wynik z marca – czytamy w najnowszym raporcie REAS „Rynek mieszkaniowy w Polsce – II kwartał 2015 roku”.

Liczba transakcji jakie odnotowano w drugim kwartale 2015 roku w sześciu aglomeracjach o największej skali obrotów na rynku pierwotnym wyniosła ponad 12,7 tys. Oznacza to, że w ostatnich czterech kwartałach (od czerwca 2014 roku) sprzedano na analizowanych rynkach 45,8 tys. lokali – o ponad 27% więcej, niż w rekordowych dotychczas latach 2007 i 2013.

Co ciekawe, ceny mieszkań utrzymują się na stabilnym poziomie niemal we wszystkich miastach, dla których REAS prowadzi monitoring rynku. Wahania wyniosły w minionym kwartale zaledwie +/- 2%. Jedyną aglomeracją, w której wzrost cen ofertowych był wyraźny, było Trójmiasto, gdzie wzrost o 6,8% był w znacznej mierze wynikiem wprowadzenia w minionym kwartale kilkunastu inwestycji o ponadprzeciętnych cenach.

Deweloperzy dość dobrze odczytują zapotrzebowanie ze strony kupujących. Liczba wprowadzeń tylko nieznacznie przewyższyła popyt, w rezultacie czego oferta, liczona łącznie dla 6 rynków, w ciągu kwartału wzrosła tylko o ok. 700 lokali. Jedynym miastem, gdzie odnotowano naprawdę znaczny wzrost, był Poznań. Liczba mieszkań czekających na nabywców zwiększyła się tu w porównaniu z końcem marca o ponad 800 lokali, czyli o 22% kwartał do kwartału, zbliżając się do poziomu 4,5 tysiąca mieszkań. Oprócz Poznania dodatni wynik osiągnęło jeszcze tylko Trójmiasto, w którym oferta wzrosła o 5,4%. W Krakowie i Warszawie liczba dostępnych w sprzedaży mieszkań utrzymała się na takim samym poziomie, a we Wrocławiu i Łodzi zauważalnie zmalała (odpowiednio o 6% i 8,4%).

– Przy obecnym tempie sprzedaży relacja pomiędzy wielkością oferty a sprzedażą jest bezpieczna dla branży deweloperskiej. Kluczowe dla przyszłej sytuacji na rynku pytanie brzmi: jak długo tak wysoka sprzedaż się utrzyma? Jeśli wysoki popyt jest przede wszystkim skutkiem dopalacza w postaci MdM-u oraz efektem niskich stóp procentowych, to powinien zacząć maleć w perspektywie dwóch-trzech kwartałów. Jeśli jednak opiera się głównie o akceptowalną dla nabywców relację ceny do dochodu i o atrakcyjność stóp zwrotu z najmu mieszkań, to dobra koniunktura może utrzymać się także w 2016 roku, jeśli prognozy dotyczące utrzymywania się niskich stóp procentowych okażą się trafne. -komentuje Kazimierz Kirejczyk, prezes zarządu REAS.

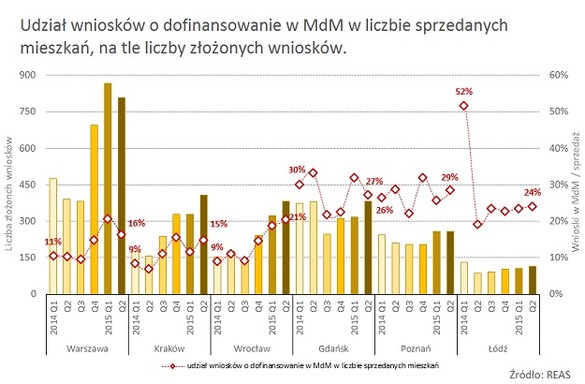

Skala wsparcia rynku przez program MdM nadal rośnie. W II kwartale liczba wniosków o dopłaty składanych w ramach programu Mieszkanie dla Młodych w większości analizowanych miast, zgodnie z danymi BGK, wzrosła w porównaniu z kwartałem poprzednim. Największy wzrost – o 24% – miał miejsce w Krakowie. O 20% wzrosła liczba wniosków w Gdańsku, o 18% we Wrocławiu. W Łodzi wzrost wyniósł 7%, zaś w Poznaniu liczba wniosków była taka sama jak kwartał wcześniej. Tylko w Warszawie miał miejsce spadek (o 7%), ale łącznie we wszystkich analizowanych miastach w II półroczu 2015 złożono o ponad 54% więcej wniosków, niż w analogicznym okresie rok wcześniej.

– Jeśli w wyniku rozszerzenia programu MdM o rynek wtórny środków w ramach programu zacznie brakować, będzie to z pewnością niemiłe zaskoczenie dla firm deweloperskich, które znaczną część obecnie wprowadzanych inwestycji przygotowały z myślą o nabywcach korzystających z dopłat. Ponieważ jednak wypłaty z MdM działają na zasadzie „kto pierwszy ten lepszy”, popyt na niedrogie mieszkania może w tym roku i w pierwszej połowie kolejnego roku jeszcze wyraźnie wzrosnąć.

Poszerzenie programu o rynek wtórny może mieć jeszcze jeden efekt. Ponieważ kupujący mieszkania na rynku pierwotnym nie wykorzystywali pełnej kwoty alokowanej przez rząd na dopłaty, to ożywienie na rynku wtórnym może sprzyjać zamianom starszych mieszkań na nowe. Generalnie, dzięki nowelizacji na cały rynek mieszkaniowy wpłynie więcej pieniędzy, choć możliwe, że od 2016 roku łączna kwota dopłat na zakup wyłącznie nowych mieszkań zmaleje rok do roku. Część tych funduszy popłynie zapewne także do mniejszych miast, gdzie nowe budownictwo to raczej domy jednorodzinne niż mieszkania.- komentuje Kazimierz Kirejczyk.

Więcej informacji o rynkach mieszkaniowych poszczególnych miast, a także strukturze oferty i czasie wyprzedaży oferty znajdą Państwo w raporcie „Rynek mieszkaniowy w Polsce – II kwartał 2015”.

———————–

REAS

Średniej wielkości bank wydaje 30 mln zł rocznie na… papier

Średniej wielkości bank wydaje 30 mln zł rocznie na papier i zarządzanie dokumentami. Same koszty bezpośrednie to 7 mln zł rocznie. Eksperci są zgodni – w XXI wieku papier to przeżytek, a podpis długopisem to anachronizm.

W przyszłości nie ma papieru

– Optymalizacja procesów w bankach to m.in. eliminacja obiegu papierowego i zamiana podpisu tradycyjnego na podpis elektroniczny. Przy czym podpis elektroniczny kwalifikowany nie przyjął się i niestety wciąż, jak od 5 tys. lat, podpisujemy się w ten sam sposób. Świat pędzi do przodu, mamy telefony, tablety i komputery a podpis czy deklaracji woli wciąż wyglądają tak samo – stwierdza Bartosz Łopiński, prezes Billennium – spółki zajmującej się m.in. wdrażaniem podpisu biometrycznego.

W Hiszpanii CECA Bank wdrożył system podpisu biometrycznego w oddziałach co okazało się sukcesem – system się przyjął, a bank generuje kilkanaście milionów euro oszczędności rocznie. Ekspert zaznacza jednak, że taka optymalizacja opłaca się tylko dużym firmom i instytucjom. Na eliminacji jednej kartki papieru firma zyskuje kilkanaście groszy. Takich kartek musi być tysiące by zwróciły się koszty zakupu, wdrożenia i utrzymania systemu „bez papieru”. Jeśli się dłużej zastanowić to proces wygląda tak, że ktoś sadzi drzewo, które wiele lat później jest ścinane, trafia do tartaku a następnie robi się z niego papier, który tylko przez chwilę jest w użyciu, by ostatecznie trafić do niszczarki.

– Papiery są podpisywane, archiwizowane a potem niszczone. Są w użyciu tylko przez chwilę by zarejestrować pewien fakt – stwierdza Łopiński.

Z badań firmy IBM wynika, że w ciągu ostatnich dwóch lat ludzkość wyprodukowała 90% informacji. Liczba danych rośnie logarytmicznie.

Naturalnie eliminacja papieru niesie za sobą dużo zagrożeń. Podpis biometryczny jest trudny do podrobienia, ale jest to możliwe. Na przeszkodzie stoją też przyzwyczajenia i różne nieścisłości prawne. Pełna eliminacja papieru z obiegu to na razie odległa przyszłość, ale możliwe są rozwiązania pośrednie, np., klient wciąż otrzymuje wydrukowaną kopię, a bank zatrzymuje tylko wersję elektroniczną.

Sezon wakacyjny – ropa tanieje, benzyna drożeje

Przez ostatnie dwa miesiące ropa w Londynie potaniała o ponad 17%, a w tym samym czasie ceny benzyny na polskich stacjach wzrosły o ponad 6%. Tym razem nie wszystko da się zrzucić na karb mocnego dolara.

6 maja cena ropy Brent po raz pierwszy od grudnia 2014 zbliżyła się do poziomu 70 USD za baryłkę. Przez następne dwa miesiące „czarne złoto” taniało i w czwartek rano było notowane po 57,25 USD/bbl – czyli o przeszło 17% mniej. W tym samym czasie średnia detaliczna cena litra benzyny bezołowiowej w Polsce wzrosła z 4,79 zł do 5,06 zł i w ubiegłym tygodniu po raz pierwszy od listopada 2014 przekroczyła psychologiczny poziom pięciu złotych.

Zwykle tego typu zmiany na rynku paliw tłumaczone są wpływem kursu dolara. Polskie rafinerie kupują ropę za dolary, a sprzedają benzynę za polską walutę. Stąd wzrost kursu „zielonego” przekłada się na wyższe ceny przy dystrybutorach. Przez ostatnie dwa miesiące kurs dolara wzrósł z 3,52 zł do 3,77 zł, czyli aż o 7,1%. Lecz tym razem mocny dolar nie wyjaśnia benzyny po 5 zł za litr.

Jednym z powodów wzrostu cen benzyny jest nowy podatek, który rząd wprowadził na początku roku. Tzw. „opłata zapasowa” przyczyniła się do wzrostu cen paliw o 4-6 groszy na litrze. Ale nowy podatek w najlepszym razie odpowiada tylko za 14% tegorocznego wzrostu ceny Pb95 i nawet łącznie z wpływem dolara nie tłumaczy tak drogiego paliwa.

– Przyczyny fenomenu drożejących paliw przy taniejącej ropie należy szukać po prostu w kalendarzu. W USA i w Europie panuje w tym względzie silna sezonowość: ceny na ogół rosną wiosną i latem, gdy zaczyna się sezon urlopowy. Więcej ludzi pokonuje większe niż zwykle odległości, co zwiększa popyt na benzynę i prowadzi do wzrostu cen. Po uśrednieniu danych za ostatnie 10 lat wychodzi, że roczne maksimum cen benzyny przypada w Polsce na 30. tydzień roku, a sezonowa drożyzna trwa od połowy czerwca do końca września – w tym okresie ceny są średnio o 10% wyższe. Teraz trwa 29. tydzień roku, co pozwala oczekiwać spadku cen benzyny w nadchodzących tygodniach – wyjaśnia Krzysztof Kolany, główny analityk Bankier.pl.

W najbliższy weekend 18-19 lipca w salonach Toyoty w Polsce debiutuje najnowsza odsłona hybrydowego Aurisa

W najbliższy weekend 18-19 lipca we wszystkich salonach Toyoty w Polsce debiutuje najnowsza odsłona hybrydowego Aurisa Toyoty Auris. Jest to zarazem ostatnia okazja, by skorzystać ze specjalnej oferty przedsprzedażowej na wersję hybrydową nowego Aurisa.

Ofertą przedsprzedażową objęty jest wyłącznie Auris Hybrid w cenie 79 900 zł. Model jest standardowo wyposażony w automatyczną skrzynię biegów, będącą integralnym elementem układu hybrydowego Toyoty. Dodatkowo już w podstawowej wersji Auris Hybrid ma m.in. 7 poduszek powietrznych, automatyczną klimatyzację, radio z systemem Bluetooth, felgi aluminiowe czy kolorowy wyświetlacz ciekłokrystaliczny o przekątnej 4,2 cala, umiejscowiony między zegarami.

Do tej pory hybrydowego Aurisa w przedsprzedaży zamówiło już ponad 600 klientów. Aż 45% zamówień przypadło na wersję Comfort z pakietem Style, a 33% na najbogatszą wersję Prestige. Zdecydowana większość zamówień pochodzi od klientów indywidualnych, co potwierdza lawinowo rosnącą popularność napędu hybrydowego wśród Polaków.

Nowa Toyota Auris debiutuje w polskich salonach z trzema wersjami napędowymi. Poza innowacyjnym napędem hybrydowym dostępne będą trzy silniki benzynowe, w tym nowa jednostka turbodoładowana 1.2 (116 KM), oraz dwa silniki Diesla. Cena startowa nowego Aurisa nie uległa zmianie i wynosi 59 900 zł.

Zmiany w Zarządzie INEA SA

Od dnia 24 lipca br. Zarząd INEA będzie czteroosobowy. Rezygnację z funkcji Członka Zarządu ds. Operacyjnych złożył Ryszard Hordyński.

Swoją decyzję motywuje względami osobistymi. Prezes Janusz Kosiński wraz z Radą Nadzorczą podziękowali p. Hordyńskiemu za jego zaangażowanie i wkład w trakcie wspólnej pracy. Ryszard Hordyński nadal będzie wspierał Zarząd INEA w charakterze doradcy. Departamenty pionu operacyjnego INEA znajdą się w ramach pozostałych struktur grupy.

Jak ustalić wysokość zasiłku macierzyńskiego?

Mimo ciągle publikowanych przez ZUS nowych wyjaśnień, wskazanie podstawy wymiaru zasiłku macierzyńskiego nadal sprawia wielu pracodawcom problem. Najwięcej wątpliwości budzą takie kwestie jak dodatki do wynagrodzenia i urlopy: wychowawczy oraz wypoczynkowy.

Zasiłek macierzyński – obliczanie podstawy wymiaru

Wysokość podstawy zasiłku macierzyńskiego ustalana jest według zasad stosowanych przy wyznaczaniu podstawy zasiłku chorobowego – będzie to zatem wynagrodzenie pracownicy za okres 12 miesięcy kalendarzowych przepracowanych przez nią przed miesiącem, w którym urodziła dziecko.

Jako wynagrodzenie rozumiemy z kolei przychód osiągany przez pracownicę, będący podstawą wymiaru składki na ubezpieczenie chorobowe, po odjęciu składek na ubezpieczenie społeczne. W przypadku, gdy pracownica była przed urlopem macierzyńskim niezdolna do pracy z powodu choroby, przy obliczaniu podstawy zasiłku macierzyńskiego bierze się pod uwagę kwotę wynagrodzenia, na podstawie której wyliczono wysokość zasiłku chorobowego.

Jeśli pracownica w ciągu ostatnich 12 pełnych kalendarzowych miesięcy zatrudnienia nie osiągnęła wynagrodzenia (na przykład z powodu usprawiedliwionych nieobecności), do obliczenia wysokości podstawy wymiaru zasiłku macierzyńskiego bierze się wynagrodzenie uzupełnione – za okres, w którym przepracowała przynajmniej połowę obowiązującego ją czasu pracy. Wynagrodzenie uzupełnione rozumiemy jako wysokość przychodu za dany miesiąc przy założeniu, że pracownik pracowałby w pełnym wymiarze pracy.

Zasiłek macierzyński – elementy nieuwzględnione w podstawie

Jak zostało już wspomniane, kwestia wliczenia do podstawy zasiłku macierzyńskiego wynagrodzenia za urlop wypoczynkowy stanowi dla przedsiębiorców znaczny problem. ZUS mówi jednak jasno: wynagrodzenie za urlop jest częścią składową podstawy.

Istnieje jednak kilka elementów, których się w tym kontekście nie uwzględnia. Są to:

- ekwiwalent za niewykorzystany urlop wypoczynkowy,

- wynagrodzenie za czas choroby, wypłacane na podstawie art. 92 k.p. i zasiłków z ubezpieczenia społecznego,

- składniki wynagrodzenia, określone w art. 41 ust. 1 ustawy zasiłkowej (premie, nagrody, dodatki), do których pracownica zachowuje prawo w trakcie pobierania zasiłku macierzyńskiego zgodnie z postanowieniami układów zbiorowych pracy lub przepisami o wynagradzaniu.

Zasiłek macierzyński a poród w okresie urlopu wychowawczego

W kontekście zasiłków, także zasiłku macierzyńskiego, urlop wychowawczy traktowany jest tak samo, jak świadczenie pracy. Jeżeli więc pracownica urodzi w trakcie urlopu wychowawczego dziecko, wymiar podstawy zależy od długości czasu, w którym przebywała na urlopie przed porodem. Szczególnie ważne jest, czy było to 12 miesięcy, czy mniej.

W przypadku, gdy urlop trwa przez 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym nastąpił poród, podstawą wymiaru zasiłku macierzyńskiego jest wysokość wynagrodzenia, jakie pracownica otrzymałaby, gdyby przepracowała cały miesiąc, w którym nabyła prawo do zasiłku.

Jeśli natomiast urlop jest krótszy niż 12 miesięcy, jako podstawę wymiaru zasiłku macierzyńskiego przyjmuje się wynagrodzenie za 12 miesięcy poprzedzających miesiąc, w którym pracownica urodziła dziecko. Nie bierze się jednak pod uwagę miesięcy, w których przepracowała ona mniej niż połowę czasu – w takiej sytuacji stosuje się wynagrodzenie uzupełniające.

Warszawa ponownie najbardziej medialnym miastem w Polsce

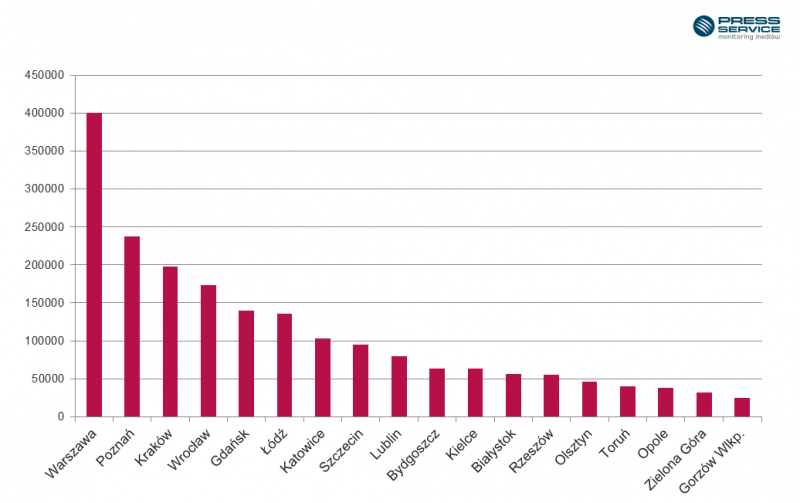

Warszawa ponownie została okrzyknięta najbardziej medialnym miastem! W trakcie II kwartału tego roku na jej temat ukazało się 401 tys. informacji, co stanowiło 20 proc. ogółu materiałów opublikowanych na temat 18 miast wojewódzkich w Polsce. Stolicę goni jednak Poznań, który w ciągu 3 miesięcy odnotował największy przyrost – na poziomie 30 proc.

W okresie od kwietnia do czerwca na temat miast wojewódzkich opublikowano w sumie prawie 2 mln informacji – wynika z cyklicznego raportu „Stolice Regionów” przygotowanego przez „PRESS-SERVICE Monitoring Mediów”. Na czele zestawienia znalazła się stolica, a następnie: Poznań (237,7 tys. materiałów), Kraków (198,1 tys.), Wrocław (173,4 tys.), Gdańsk (140,2 tys.) oraz Łódź (135,4 tys.). W pierwszej dziesiątce uplasowały się także Katowice, Szczecin, Lublin i Bydgoszcz.

Dla porównania – najrzadziej informowano o Gorzowie Wlkp. W ciągu 3 miesięcy odnośnie miasta ukazało się zaledwie 24,9 tys. doniesień medialnych.

– Tak duża przepaść pomiędzy liczbą publikacji na temat Warszawy a materiałami, które zamieszczono w nawiązaniu do pozostałych miast wynika przede wszystkim z faktu, że wydarzenia, mające miejsce w stolicy, są istotne dla mieszkańców całego kraju. Z tego powodu można o nich przeczytać często także poza granicami województwa mazowieckiego. Warszawa pozostaje niekwestionowanym liderem tego raportu – mówi Marlena Sosnowska, ekspert „PRESS-SERVICE Monitoring Mediów”.

Włodarze miast są coraz bardziej świadomi, jakie efekty mogą przynieść odpowiednio poprowadzone działania promocyjno-medialne. Analitycy obliczyli wartość ekwiwalentu reklamowego, czyli ilość pieniędzy, jaką należałoby wydać na publikację lub emisję danego przekazu dla każdej aglomeracji. Rekordzistą została po raz kolejny Warszawa. Materiały na temat stolicy były warte 2,6 mld złotych. Na drugim miejscu, lecz ze znacznie niższym wynikiem, uplasował się Kraków. AVE materiałów odnośnie stolicy województwa małopolskiego osiągnęło wartość 1,1 mld złotych. Z kolei na trzeciej pozycji znalazł się Poznań (1 mld złotych).

Największy udział w doniesieniach na temat stolicy miały źródła internetowe, które stanowiły aż 80 proc. ogółu informacji. Znacznie rzadziej Warszawa pojawiała się w mediach tradycyjnych – w prasie zaledwie 10 proc, w radiu 6 proc., a w telewizji 4 proc. Analiza rozkładu publikacji w czasie pokazuje, że aktywność dziennikarzy była równomierna.

Kraków i Poznań ponownie w czołówce

Warszawa została także liderem zestawienia pod względem wskaźnika dotarcia. Materiały na temat stolicy mogły dotrzeć do 280 miliardów czytelników. Jednak na podium znalazły się także Kraków i Poznań. Stolica województwa małopolskiego wygenerowała dotarcie na poziomie 115 mld kontaktów informacji z odbiorcami, a stolica wielkopolskiego – 103 mld.

O Lublinie i Gorzowie Wielkopolskim głównie regionalnie

Biorąc pod uwagę materiały na temat wszystkich analizowanych stolic województw, ponad 56,5 procent pochodziło z tytułów lokalnych. Źródła regionalne przede wszystkim pisały o Lublinie (66,1 proc.), Gorzowie Wielkopolskim (65,6 proc.), ale także o Poznaniu (62,6 proc.) oraz Łodzi (62,4 proc.). Z kolei w mediach ogólnopolskich najczęściej można było znaleźć informacje o Warszawie (55,5 proc.), Szczecinie (50,3 proc.) oraz Krakowie (45,6 proc.).

O Lublinie najczęściej wspominały gazety „Dziennik Wschodni”, „Polska – Kurier Lubelski” oraz „Gazeta Wyborcza – Lublin”. W przypadku portali największą aktywnością w stosunku do miasta wykazali się dziennikarze z Moje.radio.lublin.pl i Kultura.lublin.eu. Z kolei o Gorzowie Wielkopolskim przede wszystkim pojawiały się informacje w „Gazecie Lubuskiej”, „Gazecie Wyborczej – Zielona Góra” oraz na stronach internetowych Gorzow.com i Sportowefakty.pl.

Łódź najczęściej w tytułach

Aż 1,2 tys. razy wymieniono stolicę województwa łódzkiego w tytułach publikacji. Warszawa tym razem uplasowała się dopiero na czwartym miejscu z wynikiem 784 wzmianki, tuż za Krakowem (1 tys.) oraz Poznaniem (0,9 tys.).

O badaniu

Raport „Stolice Regionów” to kwartalne badanie „PRESS-SERVICE Monitoring Mediów”, które porównuje wizerunek miast wojewódzkich w mediach. Analizie poddano materiał pochodzący z monitoringu ponad 1100 tytułów prasowych, 5 mln źródeł internetowych oraz 100 stacji radiowych i telewizyjnych.

Zakres czasowy: 1.03-30.06.2015 r.

Metoda: ilościowa analiza danych.

Polska może stracić na umowie handlowej pomiędzy UE a USA

Rozmowy pomiędzy Unią Europejską a Stanami Zjednoczonymi, dotyczące rozszerzenia strefy wolnego handlu (TTIP), prowadzone są od dwóch lat. Obejmują one towary i usługi, inwestycje, zamówienia publiczne, przepisy sanitarne, energię, bariery pozacelne, ochronę środowiska i własności intelektualnej. Obecnie trwa dziesiąta runda negocjacji.

Szacuje się, że Polska niewiele zyska na zawarciu porozumienia, osiągając jedynie 0,5% PKB w skali kilkunastu lat. Umowa może być niekorzystna dla naszego kraju ze względu na fakt, że słabsza gospodarka zawsze przegrywa w zakresie konkurencyjności z państwami wysokorozwiniętymi i silnymi ekonomicznie. Przykładem takiej sytuacji jest zawarcie umowy o strefie wolnego handlu pomiędzy Stanami Zjednoczonymi, Kanadą a Meksykiem w 1992 roku.

– Konsekwencją dla kraju słabszego gospodarczo, czyli Meksyku, było to, że około 300 tysięcy prywatnych, często rodzinnych, firm zniknęło z rynku. Obecnie 40 procent wszystkich produktów spożywczych jest importowanych bezpośrednio od amerykańskich wytwórców i międzynarodowych korporacji, mówi Łukasz Białek, analityk gospodarczy.

W Polsce na umowie najbardziej straci m.in. sektor rolnictwa, spożywczy, chemiczny, przemysłowy i energetyczny. Jednak obecnie trudno jest ocenić, jakie branże amerykańskie będą zainteresowane rozwijaniem biznesu w Polsce. Ponadto regulacje i mechanizm sądu arbitrażowego, które będą rozszerzone wraz z podpisaniem umowy TTIP, są bardzo opłacalne dla międzynarodowych korporacji, a niebezpieczne dla naszego kraju.

– Gdy korporacja uzna, że wprowadzany przez dane państwo zapis naraża jej planowane zyski, wtedy może je pozwać przed Trybunał Sądu Arbitrażowego, który jest organem całkowicie skomercjalizowanym. Wiąże się z to z potencjalnymi, bardzo wysokimi, wielomiliardowymi karami dla kraju, dodaje Łukasz Białek.

Polska obecnie zajmuje ósme miejsce na świecie, a drugie w Europie (po Czechach) pod względem pozwów wytaczanych przeciwko państwu. Mechanizm arbitrażowy ISDS, który dla wielu rządów europejskich jest nie do przyjęcia, stanowi jeden z elementów negocjacji umowy TTIP. Sprzeciw przeciwko jego rozszerzeniu wyrażają Niemcy, Austria, Francja, ale nie Polska.

Mimo negatywnych skutków umowa partnerstwa o strefie wolnego handlu może również przynieść pewne korzyści także Polsce. Taka szansa może pojawić się zwłaszcza przed sektorem innowacyjności.

– Polska gospodarka, o ile położyłaby szczególny nacisk na rozwinięcie sektora nowych technologii, mogłaby skorzystać na podpisaniu tej umowy, podkreśla Łukasz Białek.

Dla społeczeństwa jednym z pozytywnych efektów otwarcia rynku europejskiego będzie możliwość zakupu towarów pochodzących ze Stanów Zjednoczonych, często w cenach niższych niż dotychczas. Wynika to ze zniesienia taryf i ceł.

Przewiduje się, że negocjacje pomiędzy Komisją Europejską a rządem USA zostaną zakończone przed końcem kadencji obecnego prezydenta Stanów Zjednoczonych, a więc pod koniec 2016 roku. Zgodnie z deklaracją chce on podpisać porozumienie z Unią Europejską, aby zapewnić USA dominującą pozycję na rynku globalnym.

Komentarz walutowy z 16.07.2015 Marcin Lipka Analityk Cinkciarz.pl

Komentarz walutowy z 16.07.2015 Marcin Lipka Analityk Cinkciarz.pl

Jak powinna wyglądać nowa ordynacja podatkowa

Podczas prac nad nową ordynacją podatkową z jednej strony w sposób przemyślany należy podejść do wprowadzania „nowości” takich jak katalog praw podatnika, z drugiej zaś należy zmienić te instytucje, które w swoim obecnym kształcie budzą zastrzeżenia. Ważne jest też, aby nowy dokument był napisany w sposób zrozumiały dla przeciętnego podatnika – twierdzą eksperci PwC w raporcie „Nowa ordynacja podatkowa – głos w dyskusji”.

Zasada rozstrzygania wątpliwości prawnych na korzyść podatnika

Wprowadzenie przepisu, który wprost nakazuje rozstrzyganie wątpliwości prawnych na korzyść podatnika, jest potrzebne i przyczynia się to do polepszenia jakości stosowania prawa podatkowego, zapewniając podatnikowi lepsze gwarancje ochrony jego praw.

- Równie istotny jest także postulat o unormowanie tej zasady również w jej aspekcie procesowym, w przepisach regulujących postępowanie dowodowe.

- Aspekt proceduralny zasady „in dubio pro tributario” powinien służyć realizacji zasady prawdy obiektywnej przez organ, kładąc nacisk na wyczerpujące i rzetelne przeprowadzenie postępowania dowodowego. Tym samym wzmocniłoby to pozycję podatnika w postępowaniu podatkowym, ponieważ w przypadku niedających się usunąć wątpliwości faktycznych organ byłby obowiązany rozstrzygnąć je na korzyść podatnika.

Katalog praw podatnika

- Prace nad nowa ordynacją podatkową powinny zakładać konsultacje, zarówno z ekspertami, jak i z zainteresowanymi osobami, których nowe prawo będzie dotyczyć. Okres konsultacji powinien być na tyle długi by umożliwiał sformułowanie przemyślanych i wartościowych stanowisk. Wszelkie postulaty i wnioski winny być zgłaszane pisemnie i publicznie dostępne.

- Postanowienia nowej ordynacji podatkowej powinny być napisane tak, aby zrozumiał je przeciętny podatnik, który nie posiada specjalistycznej wiedzy z podatków.

- W ramach postulatu ochrony praw podatnika zasadne jest wprowadzenie wprost przepisów eliminujących podwójne opodatkowanie

Postępowanie kontrolne a kontrola podatkowa

- Niezbędne wydaje się wyznaczenie jednoznacznej granicy pomiędzy postępowaniem kontrolnym wszczynanym przez dyrektora Urzędu Kontroli Skarbowej a prowadzoną w jego ramach kontrolą podatkową.

- Należy postulować o wskazanie w ustawie katalogu czynności kontrolnych, które organy będą mogły wykonywać jedynie w ramach kontroli podatkowej. Pozwoli to podatnikom zorientować się z jakim postępowaniem mają do czynienia, jaka jest właściwa procedura i jej ograniczenia, a także jakie uprawnienia im przysługują.

Przedłużanie postępowań podatkowych i kontroli

- Warte rozważenia wydaje się wprowadzenie silniejszych gwarancji przestrzegania przez organy podatkowe terminów załatwiania spraw. Być może zdyscyplinowanie organów podatkowych byłoby większe, gdyby ustawa przewidywała, iż po upływie dodatkowego terminu wskazanego w drugim (czy trzecim) zawiadomieniu o przedłużeniu postępowania organ nie może już wydać decyzji na niekorzyść podatnika, a w przypadku postępowania wszczętego z wniosku podatnika o stwierdzenie nadpłaty musi uwzględnić w całości jego żądania.

Interpretacje podatkowe

- Coraz częściej dyrektorzy izb skarbowych odmawiają wydawania interpretacji. Jedną z zasadniczych przyczyn takiego stanu rzeczy są zapytania wnioskodawców dotyczące przepisów prawa procesowego, które – w ocenie organów podatkowych – nie mogą podlegać interpretacji. Sytuacja ta powinna być poddana głębszej refleksji ustawodawcy, ponieważ utrzymywanie obecnego stanu rzeczy przeczy intencji, która przyświecała wprowadzeniu do systemu prawa podatkowego interpretacji indywidualnych.

Rozprawa przed organami

- Ustawodawca nie wprowadza w Ordynacji podatkowej instrumentów prawnych, które w praktyce mogą doprowadzić do wyeliminowania rozbieżności stanowisk podatnika i organu podatkowego bez angażowania stron sporu w postępowanie odwoławcze czy sądowe. Tymczasem bezpośredni kontakt z urzędnikiem może przyczynić się do poszukiwania rozwiązań korzystnych zarówno dla strony postępowania podatkowego, jak i organu podatkowego.

- Reforma instytucji rozprawy powinna oczywiście iść w parze z wprowadzeniem rozwiązań prawnych zmierzających do wprowadzenia w systemie prawa podatkowego instytucji ugody administracyjnej.

„Ordynacja podatkowa powinna być sprawnym narzędziem regulującym stosunki między podatnikami a administracją podatkową. Niekoniecznie idealnym, ale dość dobrym, a przede wszystkim zrozumiałym, kierującym się akceptowalnymi powszechnie wartościami, dającym szansę obrony czy nawet naprawy błędów, tam gdzie podatnik zagubił się w materii prawa podatkowego. Nie istnieje doskonała wykładnia przepisów prawa podatkowego, dlatego popieramy propozycje opierające się na przyjęciu tego faktu do wiadomości, jak rozstrzyganie wątpliwości na korzyść podatnika czy ugodowe załatwianie spraw. Propozycje, o których piszemy w raporcie, stanowią część istotnych zagadnień, ważnych dla podatników, a nie dość mocno sygnalizowanych w dotychczasowej debacie nad kształtem nowej ordynacji” – mówi Mariusz Marecki, doradca podatkowy PwC, współautor raportu „Nowa ordynacja podatkowa – głos w dyskusji”.

Bartosz Kwiatkowski dołącza do zespołu ds. doradztwa regulacyjnego i rozwiązywania sporów PwC

Do zespołu ds. doradztwa regulacyjnego i rozwiązywania sporów w dziale prawno-podatkowym firmy doradczej PwC dołączył Bartosz Kwiatkowski, obejmując stanowisko Public Policy Managera. Będzie odpowiedzialny za wspieranie klientów PwC w zakresie doradztwa regulacyjnego i polityki gospodarczej.

Bartosz Kwiatkowski ma 10-letnie doświadczenie w doradztwie regulacyjnym w Polsce, współpracował także przy projektach lobbingowych na poziomie Unii Europejskiej. W ostatnich latach prowadził m.in. projekt doradczy związany z realizacją polskiego programu jądrowego, a w przeszłości jego klientami były m.in. firmy reprezentujące branżę samochodową, cementową, farmaceutyczną, odpadową oraz handlową, a także oferujące technologie płatnicze i zgazowania węgla.

„Jednym z istotnych celów PwC jest budowania rozpoznawalnej na polskim rynku praktyki doradztwa regulacyjnego oraz analiz politycznych i ekonomicznych. W tym unikatowym zespole już teraz łączymy wiedzę i doświadczenie prawników, podatkowców i ekonomistów. Dołączenie Bartosza w znaczący sposób poszerza nasze kompetencje o sprawy polityki gospodarczej i komunikację strategiczną” – mówi Tomasz Barańczyk, partner zarządzający działem prawno-podatkowym w PwC.

Bartosz Kwiatkowski jest absolwentem Uniwersytetu Ekonomicznego w Krakowie. Stopień MBA uzyskał na Akademii im. Leona Koźmińskiego w Warszawie. Od 2006 do 2015 roku współpracował z CEC Government Relations, gdzie w ostatnim czasie pełnił funkcję doradcy zarządu. W latach 2012-2015 był ekspertem w projekcie Instrument Szybkiego Reagowania PARP. Przed podjęciem pracy w sektorze prywatnym w latach 2004-2005 pracował w Kancelarii Prezydenta RP.

Zespół ds. doradztwa regulacyjnego i rozwiązywania sporów w PwC wspiera klientów PwC w zakresie zmian regulacyjnych, analiz i ocen skutków regulacji, udziału w procesie tworzenia prawa opartego na dowodach (evidence-based policy making), współtworzenia dyskusji publicznej oraz mediacjach i negocjacjach z centralnymi i lokalnymi organami administracji.

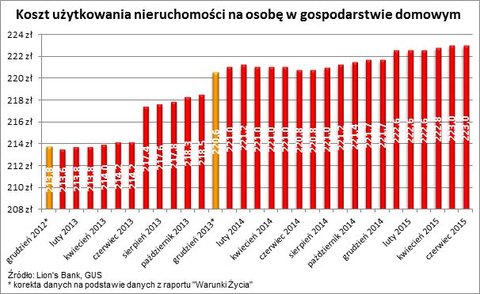

Koszty utrzymania mieszkania rosną dwa razy szybciej niż inflacja

Choć przez ostatnie 12 miesięcy GUS informuje nieprzerwanie o deflacji, to przez cały ten czas rosną koszty utrzymania mieszkań. Te drugie w ciągu ostatnich lat wzrosły dwa razy mocniej niż ogólny poziom cen.

Już po raz 12 z rzędu GUS poinformował, że w Polsce mamy do czynienia z deflacją, czyli spadkiem ogólnego poziomu cen. Oczywiście fakt, że mamy do czynienia z deflacją nie znaczy, że wszystko tanieje. W ostatnich 12 miesiącach najmocniej podrożały: łączność (1,4% r/r), restauracje i hotele (1,3% r/r), rekreacja i kultura (1,2% r/r) oraz edukacja (1,1% r/r). Więcej niż przed rokiem trzeba też płacić za dobra i usługi zaliczane do kategorii „zdrowie” (1% r/r) oraz „mieszkanie” (0,7% r/r). W większości przywołanych przypadków wzrosty są niewielkie, ale wyniki te i tak są wyraźnie wyższe niż ogólny wskaźnik deflacji sugerujący przeciętny spadek cen wszystkich dóbr i usług o 0,8% (r/r). Z drugiej strony w czerwcu mniej trzeba było płacić za: transport (o 7,3% r/r, głównie za sprawą taniejących paliw), odzież i obuwie (0 4,8% r/r) oraz żywność, napoje i tytoń (o 1,2% r/r).

Ceny związane z użytkowaniem nieruchomości na tle inflacji

Koniec deflacja przed końcem bieżącego roku

Koniec deflacja przed końcem bieżącego roku

Już niebawem deflacja zmieni się w inflację – wynika z lipcowej projekcja inflacji (NBP). Sugeruje ona, że w całym 2015 roku średni spadek cen będzie na poziomie 0,8%, a w kolejnym inflacja wyniesie już 1,5%.

Ciekawe dane publikuje też cyklicznie Biuro Inwestycji i Cykli Ekonomicznych (BIEC), które co miesiąc przygotowuje prognozę dotyczącą możliwych zmian wskaźnika inflacji (obecnie deflacji). Opublikowany przez nich Wskaźnik Przyszłej Inflacji w czerwcu zanotował skromny wzrost. I choć do takiego ruchu doszło po raz trzeci z rzędu, to eksperci biura uważają, że presja na wzrost cen jest niewielka.

Wciąż są to więc prognozy pozytywne z punktu widzenia osób zadłużonych lub tych, które myślą o zaciągnięciu długu. Obie grupy mogą korzystać na rekordowo niskim koszcie kredytu hipotecznego, co skutkuje nie tylko niskim poziomem comiesięcznych rat, ale też wzrostem zdolności kredytowej, a więc kwoty, którą banki są skłonne pożyczyć. Niestety coraz więcej danych każe im przygotować się na stopniowo rosnący koszt kredytu. Z najnowszych prognoz wynika, że na pierwszą od dłuższego czasu podwyżkę stóp procentowych przyjdzie czekać do połowy 2016 roku.

892 zł miesięcznie za mieszkanie

Na koszty utrzymania mieszkania składają się m.in. koszty eksploatacyjne, wywóz śmieci, kanalizacji, energii i wody. Na podstawie tempa wzrostu cen można szacować, że dziś na utrzymanie mieszkania czteroosobowa rodzina wydaje 892 zł. Wynik ten jest identyczny jak przed miesiącem, a w perspektywie ostatnich 12 miesięcy podniósł się o skromne 8,9 zł – niby niewiele, ale w tym samym czasie ogólny poziom cen dóbr i usług spadł. Warto w tym miejscu zauważyć, że w dłuższym terminie koszt utrzymania nieruchomości rośnie przeważnie znacznie szybciej niż inflacja. Na przykład przez ostatnie 5 lat rachunki związane z mieszkaniem wzrosły przeciętnie o ponad 17%, podczas gdy inflacja w tym czasie wyniosła niecałe 8,4%, czyli wzrost ogólnego poziomu cen był ponad dwa razy mniejszy.

Koszt użytkowania nieruchomości na osobę w gospodarstwie domowym

Bartosz Turek, Lions Bank

Polskie kluby piłkarskie coraz lepiej zarządzane

Nasze ekstraklasowe kluby piłkarskie zarabiają coraz więcej pieniędzy i systematycznie zmniejszają swoje zadłużenie. W 2014 r. siedem z nich (na 16 możliwych) osiągnęło zyski, a prawie wszystkie zwiększyły przychody – wynika z najnowszego raportu „Ekstraklasa piłkarskiego biznesu”. W porównaniu z sytuacją sprzed jeszcze kilku lat widać ogromną poprawę.

Raport został opracowany przez firmę doradczą EY i spółkę Ekstraklasa S.A. Znajduje się w nim szczegółowa analiza sytuacji finansowej klubów grających w sezonie 2014/2015 na najwyższym szczeblu rozgrywkowym w Polsce oraz ich osiągnięć sportowych, marketingowych i medialnych. „Nasz raport jest pewnego rodzaju zabawą. Ma głównie walor informacyjny” – mówi serwisowi infoWire.pl Marcin Opiłowski z EY.

Zwycięzcą rankingu biznesowego, który przedstawiono w raporcie, został mistrz Polski – Lech Poznań. Drugie miejsce zajęła Legia Warszawa (wicemistrz kraju), a trzecie – Lechia Gdańsk. Na końcu zestawienia znalazły się Górnik Łęczna, PGE GKS Bełchatów i Zawisza Bydgoszcz. „Ten ranking to podsumowanie ostatniego sezonu w takich obszarach, jak: wynik sportowy, wynik finansowy i kwestie związane z medialnością i marketingiem” – informuje wiceprezes spółki Ekstraklasa S.A. Marcin Animucki.

Lech został uznany również za klub najlepiej zarządzający finansami. Za nim uplasowały się Legia i Cracovia Kraków. Wicemistrz Polski osiągnął natomiast w 2014 r. największe przychody w całej lidze (115 mln zł). Dwa ekstraklasowe kluby miały z kolei w ubiegłym roku wpływy niższe niż w roku 2013. Są to Śląsk Wrocław i Górnik Zabrze. W kategorii marketingu i medialności wygrała wyraźnie Legia przed Lechem i Wisłą Kraków. Ostatnią klasyfikacją braną pod uwagę przy ustalaniu rankingu biznesowego była efektywność sportowa. Tu najlepszy okazał się Lech, który zostawił za plecami Legię i Lechię.

„Z perspektywy naszego raportu sukces odniósł Lech, który w rankingu biznesowym pokonał Legię. Mówić można jednak o sukcesie obu tych klubów […]. Nie są one już drogimi drużynami ze słabą administracją, tylko dużymi organizacjami biznesowymi, które wiedzą, na czym zarabiać pieniądze. A kilka kolejnych klubów aspiruje do tego, aby móc tak o nich powiedzieć” – zauważa Krzysztof Sachs, Partner EY.

Sprawdź: Przychody klubów Ekstraklasy w sezonie 2014/2015

Jeśli chodzi o kwestie biznesowe, w porównaniu z sytuacją sprzed kliku lat polskie ekstraklasowe kluby piłkarskie poprawiły się we wszystkim. Przykładowo uzyskują wyższe przychody, są mniej zadłużone, przyciągają na stadiony i przed telewizory większą liczbę widzów czy też sprzedają w swoich sklepach więcej koszulek. Ciągle jest jednak wiele rzeczy, które należy poprawić – jak np. przyciąganie sponsorów czy zarabianie na tzw. dniu meczowym – a może wtedy sukces biznesowy przerodzi się w sukces sportowy polskich drużyn na arenie międzynarodowej.

Spotkanie klubowe Executive Club 15 września 2015 roku: w siedzibie Google o nowych technologiach.

Już trzecie w tym roku spotkanie klubowe Executive Club będzie poświęcone innowacyjnemu zarządzaniu. Swój głos w debacie pod hasłem: ,,Innowacyjne zarządzanie. Nowe technologie w służbie biznesu” przedstawią reprezentanci spółek, które mogą poszczycić się bardzo wysokim poziomem zastosowania nowoczesnych rozwiązań technologicznych.

Trudno sobie wyobrazić bardziej adekwatne miejsce do dyskusji na temat innowacyjnych technologii niż siedziba polskiego oddziału Google. Spotkanie w warszawskiej siedzibie firmy, usytuowanej w Warsaw Financial Center, otworzy prezentacja, którą przedstawi Magdalena Dziewguć – Head of Google for Work CEE. Do dyskusji na temat nowych technologii zaproszeni zostali: Agnieszka Hryniewicz-Bieniek – Country Director Google Polska, Dariusz Fabiszewski – Dyrektor Generalny Cisco Systems Poland, Adam Leszkiewicz – Prezes Zarządu Grupy Azoty ZAK S.A., Maciej Nuckowski – Dyrektor Działu Usług Global Document Outsourcing w Xerox Polska, prof. dr hab. Piotr Płoszajski – Kierownik Katedry Teorii Zarządzania w Szkole Głównej Handlowej.

Program spotkania klubowego skoncentruje się wokół aspektów jak: szanse i zagrożenia związane z implementacją nowych technologii dla przedsiębiorstw, fenomen serwisów społecznościowych i platform komunikacyjnych w strategii rozwoju przedsiębiorstw, zastosowanie innowacyjnych rozwiązań i jego wpływ na konkurencyjność przedsiębiorstw, prognozowane trendy technologiczne na 2016 rok.

Inicjatywa spotkań klubowych Executive Club jest nieodłącznym elementem strategii organizacji, która w tym roku będzie obchodzić swój jubileusz dziesięciolecia. Executive Club z powodzeniem promuje najlepsze standardy przywództwa i zrzesza reprezentantów managementu polskich przedsiębiorstw oraz wybitne osobistości świata nauki i polityki. Organizowane przez klub spotkania odbywają się średnio raz na kwartał, a ich tematyka dotyczy najbardziej aktualnych tematów gospodarczych. Ważnym obszarem działalności spółki jest organizacja renomowanych konferencji branżowych oraz European Executive Forum – międzynarodowego summitu dla przywódców politycznych i liderów ze świata biznesu oraz nauki.

Partnerami wydarzenia są: Grupa Azoty, Xerox Polska, Google Polska.

Szefowa FED straszy podwyżką stóp

Sytuacja z Grecją rozwija się bez większych komplikacji. Giełda w Chinach nie budzi już aż takich emocji. Do gry wrócił za to FED. Pojawiła się deklaracja o możliwej podwyżce stóp procentowych jeszcze w tym roku. Czy to możliwy wariant? Obecnie wydaje się niemal nierealny, ale rynki nauczyły nas ostatnimi laty, że wiele rzeczy potencjalnie nierealnych się wydarzyło.

Grecki parlament uchwalił pakiet oszczędnościowy. Poparło go ¾ deputowanych. Na uwagę zasługuje fakt, że z 64 przeciwników porozumienia aż 38 pochodziło z koalicji rządowej. Wedle relacji komentatorów dyskusja poprzedzająca była burzliwa, a wszyscy powtarzali, że bardzo nie chcą, ale w zależności od wersji – muszą lub nie mogą. Cipras przyznał, że porozumienie jest sprzeczne z obietnicami wyborczymi oraz referendum, ale uznał je za konieczne i niemające alternatyw. Co ciekawe były minister finansów Janis Warufakis głosował przeciwko porozumieniu, a obecna wiceminister finansów złożyła rezygnację.

Janet Yellen szefowa FED wyraziła przekonanie, że stopy procentowe mogą wzrosnąć jeszcze w tym roku. Oczywiście gospodarka przyspiesza, bezrobocie spada i w ogóle. Przypominamy, że FED nie podniósł stóp już prawie 10 lat. Od ponad 5 lat są one rekordowo niskie. Nie wykluczony jest scenariusz brytyjski. Jeszcze rok temu mówiło się, że należy bacznie obserwować posiedzenia Banku Anglii, bo lada moment podniosą stopy. Owszem dane makroekonomiczne były przyzwoite, ale państwa te nie żyją w próżni. Liberalne gospodarki anglosaskie lepiej wychodzą z kryzysu, ale ich wymiana handlowa w dużej mierze oparta jest na krajach, które przeżywają poważne spowolnienie. Obecnie do listy problemów dołączają Chiny. Gdyby patrzeć tylko na USA, deklaracja FED jest jak najbardziej prawdopodobna. Ze względu na sytuację na świecie, trzeba jednak spojrzeć na nią ze znacznie większym dystansem. Pamiętajmy, gdy stopy procentowe rosną, waluta się umacnia. USA już ma problem z za mocnym dolarem, co dodatkowo powoduje, że przewidywane podwyżki stóp są mniej realne.

Spełniły się słowa Bronisława Komorowskiego z kampanii prezydenckiej. Na Wyspach Brytyjskich jednak rośnie bezrobocie. Jest to co prawda pierwszy taki wzrost od dwóch lat. Analitycy są zdziwieni takim obrotem sprawy. Wzrost jest minimalny, z 5,5% na 5,6%, ale towarzyszy mu nadal wyraźny brak ludzi do pracy w większości regionów i branż. Nie chodzi tylko o wysoko wykwalifikowany personel, ale również o zwykłych pracowników fizycznych.

Złoto znowu spada. Powodów tej tendencji jest kilka. Po pierwsze cena tego kruszcu wyrażana jest w umacniającej się amerykańskiej walucie. Po drugie inwestorzy nie zignorowali zupełnie deklaracji Janet Yellen o możliwej podwyżce stóp procentowych. Jeżeli na rynku pojawiają się “bezpieczne” instrumenty, dające wyższe stopy zwrotu, surowce tracą. Dodatkowo warto zwrócić uwagę, że potencjalny kryzys w Chinach daje słabsze perspektywy długoterminowe dla tego surowca.

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 16.04.2015 do 16.07.2015

Kurs EUR/PLN po osiągnięciu minimów na 3,9700 utworzył trend wzrostowy. Oporem dla wzrostów jest ostatnie maksimum na 4,2400. Wsparciem do wybicia była linia na 4,1450. kolejnego wsparcia należy oczekiwać w okolicach 4,1100, gdzie w ostatnich dwóch miesiącach znajdowały się ważne minima.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 16.04.2015 do 16.07.2015

Kurs CHF/PLN od początku marca utworzył trend wzrostowy, z którego doszło do wybicia w dół. Najbliższym wsparciem dla ruchu spadkowego są ważne minima na 3,9200.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 16.04.2015 do 16.07.2015

Kurs USD/PLN podobnie jak inne waluty wystrzelił do góry. Opór stanowić będzie maksimum na poziomie 3,8500. Korekta przebiła wsparcie na poziomie 3,7300. Kolejnym wsparciem są ważne maksima na 3,6500.

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 16.04.2015 do 16.07.2015

Kurs GBP/PLN znajduje się w trendzie wzrostowym. Oporem dla wzrostów jest ostatnie maksimum na 5,9400. W przypadków spadków najbliższym wsparciem jest dolne ograniczenie kanału na 5,8000.

Maciej Przygórzewski – główny dealer walutowy w Internetowykantor.pl i Walutomat.pl

Co zyskasz płacąc z góry za mieszkanie w budowie

Czy dostaniemy rabat, jeśli wpłacimy całość za mieszkanie, zamiast dokonywać wpłat według harmonogramu w miarę postępu prac na budowie? Analitycy portalu nieruchomości Dompress.pl sprawdzili, czy w takim przypadku deweloperzy udzielają upustu i co kupujący mogą zyskać w drodze indywidualnych negocjacji.

Andrzej Przybek, dyrektor sprzedaży Grupy Kapitałowej Euro Styl

W większości realizowanych przez nas inwestycji prowadzimy rachunki powiernicze, co powoduje, że zapłata gotówką za mieszkanie nie ma wpływu na jego ostateczną cenę. Pieniądze wpłacone przez klienta trafiają do banku, a nie do dewelopera. Bank uwalnia środki stopniowo, w zależności od stopnia realizacji projektu. Reasumując, deweloper i tak nie otrzymuje całości płatności z góry, tylko w transzach rozłożonych w czasie do momentu zakończenia budowy.

Anna Sitnik, dyrektor sprzedaży Dolcan

Przez 25 lat działalności i zdobytemu w trakcie tych lat doświadczeniu stworzyliśmy stabilną politykę cenową w ramach, której wykorzystujemy różne narzędzia promocyjne. Do każdego klienta podchodzimy indywidualnie, udzielając rabatów nie powielamy schematów.

Zasadniczy wpływ na formę płatności ma zawansowanie budowy. Jeżeli inwestycja jest w trakcie realizacji wówczas klient wpłaca środki zgodnie z harmonogramem, który jest indywidualnie ustalany z klientem. Natomiast, jeżeli projekt jest zakończony klient przed obiorem mieszkania wpłaca całość środków.

Aktualnie mamy klika promocji okresowych. W inwestycji Kamyk Zielony udzielamy rabatu 30 tys. zł na gotowe mieszkania z ogrodem, z kolei na segmenty w Rembertowie dajemy 10 proc. rabatu. Na Ochocie obniżyliśmy cenę gotowych mieszkań do kwoty 7100 zł/m kw., a w inwestycji Miasteczko Rubikon przy zakupie MiniApartamentów powyżej 25 m kw. klienci mają wykończenie mieszkania w cenie zakupu. Nabywcy mieszkań w inwestycji w Częstochowie otrzymują w prezencie miejsce postojowe w garażu podziemnym.

Tomasz Kaleta, dyrektor ds. sprzedaży LC Corp S.A.

Nie ma możliwości wcześniejszej wpłaty, jest to bowiem sprzeczne z zapisami ustawy deweloperskiej, która mówi o tym, że wypłaty dokonywane przez klienta mają odzwierciedlać koszty faktycznie poniesione przez dewelopera w związku z realizacją danej inwestycji.

Tomasz Sznajder, wiceprezes zarządu Polnord

Rabaty negocjujemy z klientami indywidualnie i trudno mówić o „średnich” upustach, bez względu na to, czy nabywca płaci od razu całą kwotę gotówką, czy też posiłkuje się kredytem hipotecznym. Mamy elastyczne podejście w ustalaniu harmonogramu wpłat rat za zakup lokum w każdym projekcie.

Ewa Gwiazdowska, dyrektor finansowy w Atlas Estates

W związku ze zmianami legislacyjnymi w ostatnich latach zmniejszyły się możliwości negocjowania rabatu przez nabywców, którzy z góry wpłacają całą kwotę za nowe mieszkanie. Od 2012 roku deweloperzy mają prawny obowiązek stosowania rachunków powierniczych. Co prawda zwiększa to finansowe bezpieczeństwo klienta, ale oznacza też, że deweloper nie może otrzymać całości środków finansowych w początkowej fazie budowy osiedla. Przelewanie kolejnych transz przez bank obsługujący rachunek powierniczy na konto dewelopera jest bowiem uzależnione od postępu prac na budowie. Innymi słowy, dziś deweloperzy z zasady nie mogą skorzystać finansowo na wpłacie przez klienta całej kwoty z góry, są więc mniej skłonni udzielać z tego tytułu rabatów.

W tym kontekście, atrakcyjniejsze są upusty przyznawane nabywcom mieszkań w ramach okresowych promocji, na przykład na samym początku budowy lub na zakończenie projektu inwestycyjnego. Z tą ostatnią sytuacją mamy do czynienia w przypadku oferty „Ostateczna wyprzedaż”, która aktualnie obowiązuje w naszym budynku ConceptHouse Mokotów. Znacznie obniżone ceny za m kw. sprawiają, że łączna wartość rabatu może sięgać w tym przypadku nawet 10 proc. wartości cennikowej lokalu.

Wojciech Stisz, odpowiedzialny za sprzedaż i marketing w Barc Warszawa S.A.

W przypadku wcześniejszej wpłaty za mieszkanie nabywane w inwestycji Tarasy Dionizosa, którą realizujemy na warszawskiej Białołęce, możemy zaproponować klientom upust w wysokości 10 tys. zł.

Zuzanna Kordzi dyrektor ds. handlowych w ECO-Classic

Jesteśmy elastyczni w negocjacjach z klientami, ale sytuacje w której klienci wpłacają całość za mieszkanie oddawane za rok, czy półtora praktycznie się nie zdarzają.

Rabaty w naszych inwestycjach – gdańskim Wolnym Mieście i warszawskim Hubertusie są ustalane indywidualnie z każdym klientem. Nie możemy tutaj generalizować. Jeżeli klient jest zainteresowany przecenionym mieszkaniem rabat jest minimalny, jeżeli natomiast chce kupić na przykład 3 mieszkania, może liczyć na większy upust.

Katarzyna Żarska z firmy Marvipol

Klienci, którzy nabywają lokale za gotówkę, chcąc bezpiecznie ulokować oszczędności w celu osiągnięcia zysku, mogą obecnie skorzystać z 15 procentowego rabatu w ramach promocji, która obejmuje wybrane mieszkania we wszystkich naszych inwestycjach. Zdarza się, że klient negocjuje cenę zakupu mieszkania i uzyskuje upust, ale są to indywidualne przypadki, a gotowość zapłaty z góry nie jest wtedy jedynym argumentem w negocjacjach.

Magdalena Rurarz, dyrektor działu sprzedaży i marketingu Victoria Dom S.A.

Zgodnie z ustawą deweloperską nasze inwestycję mieszkaniowe są chronione rachunkiem powierniczym. Środki klientów trafiają najpierw na rachunek powierniczy banku, a nie na rachunek spółki, na który są wypłacane transzami po zrealizowaniu poszczególnych etapów przedsięwzięcia. Zapłata całej kwoty z góry nie skraca terminu przekazania środków z banku do spółki. Skutkowałoby to tylko tym, że środki klienta leżałyby dłużej w banku.

Zatem deweloper nie ma żadnych korzyści z zapłaty z góry, ponieważ tych pieniędzy i tak nie otrzymuje. Tym samym niestety nie mamy podstawy do przyznawania z tego tytułu upustów. Inaczej jest w przypadku sprzedaży domów w naszych inwestycjach, gdzie zapłata z góry jak najbardziej jest podstawą do negocjowania warunków i uzyskania korzystniejszej ceny.

Adrian Potoczek, dyrektor ds. sprzedaży w Wawel Service

Wszystkie nasze inwestycje mają zapewnione finansowanie. Ze względu na bezpieczeństwo naszych klientów, pieniądze przez nich wpłacane trafiają na rachunek powierniczy, z którego bank według harmonogramu pobiera określoną kwotę. Kwestia rabatów ustalana jest indywidualnie w drodze negocjacji.

Urszula Hofman, reprezentująca Grupę Inwest

Po wejściu w życie ustawy deweloperskiej, a w ślad za nią rachunków powierniczych, kwestia dokonania wcześniejszej wpłaty przez klientów jest sprawą dość skomplikowaną. Według przepisów obowiązujących od 2012 roku, pieniądze z rachunku powierniczego, deweloper otrzymuje po zakończeniu kolejnego etapu prac budowlanych. Tak więc klient może dokonać wcześniejszej wpłaty, przedpłacając niewykonane jeszcze etapy prac, ale deweloper uzyska te pieniądze dopiero po wykonaniu danych etapów realizacji inwestycji.

W przypadku nieruchomości przekazanych do użytkowania sytuacja wygląda inaczej. Nie obowiązują przepisy ustawy deweloperskiej, ale mieszkanie jest już gotowe, a harmonogram realizacji inwestycji wykonany. W inwestycjach zrealizowanych udzielamy rabatów w wysokości ustalanej indywidualnie z klientem. Gotowe mieszkania mamy w sprzedaży na warszawskiej Pradze Południe i na Bemowie.

Autor: Kamil Niedźwiedzki

Polski Prąd inwestuje w sprzedaż paneli słonecznych

Według ostatniego raportu New Energy Outlook, przygotowanego przez Bloomberg New Energy Finance, energia słoneczna stanie się tak tania, że wyprzedzi paliwa kopalne. Dzięki spadkowi cen samych paneli fotowoltaicznych w ciągu następnych 25 lat ten rodzaj odnawialnych źródeł energii być może prześcignie węgiel. Stąd już dziś producenci i dystrybutorzy prądu poświęcają temu zagadnieniu szczególną uwagę.

Jak przekonuje w rozmowie z agencją informacyjną Newseria Inwestor Paweł Owczarski, prezes zarządu firmy Polski Prąd SA, istnieje ogromne zainteresowanie fotowoltaiką, zarówno wśród klientów indywidualnych, jak i przedsiębiorców.

– Rozpoczęliśmy sprzedaż tego typu instalacji w ostatnich miesiącach – mówi Paweł Owczarski. – Klienci są świadomi tego, że fotowoltaika jest ekonomicznie opłacalna i korzystna dla naszej planety – wyjaśnia.

Wzrost zainteresowania panelami słonecznymi wynika przede wszystkim ze względów ekonomicznych. Jak wynika z raportu BNEF, spadek cen samych instalacji doprowadzi do tego, że będzie to najtańsze źródło produkcji energii. Już w ciągu najbliższych dziesięciu lat wielkopowierzchniowe farmy fotowoltaiczne będą sporą konkurencją dla tradycyjnych elektrowni, a w ciągu następnych 25 lat koszty ich produkcji i utrzymania mają spaść aż o połowę. Do 2040 roku natomiast fotowoltaika będzie stanowić jedną trzecią rynku wytwarzania energii.

Jak przypomina Paweł Owczarski, trzeba pamiętać o tym, że z tego powodu coraz więcej gospodarstw i firm będzie wytwarzać prąd samodzielnie.

– Z racji tego, że klient wyprodukuje sobie część energii z własnego źródła, wolumen energii dostarczonej przez nas spadnie. Można zatem powiedzieć, że nasze przychody też spadną – wyjaśnia prezes Polskiego Prądu. – Ale z drugiej strony, po pierwsze, umożliwiamy zbudowanie długoterminowej relacji z klientem. Ten będzie potrzebował pomocy przy utrzymaniu i serwisowaniu instalacji. Jesteśmy przekonani, że będziemy w stanie zrobić dobry biznes i na tym zarobić.

Plany spółki są odpowiedzią na zmieniający się rynek, zarówno w Polsce, jak i w Europie.

– Myślę, że są dwa trendy, które w nas uderzą w ciągu najbliższych lat. Pierwszy z nich to spadające hurtowe ceny energii. Polska zwiększy portfel energii odnawialnej, a jednocześnie zwiększy przepustowość konektorów transgranicznych, dlatego zostaniemy wystawieni na import tańszej energii z Niemiec i Czech – wymienia Paweł Owczarski. – I to jest oczywiście wyzwanie dla sprzedawców energii elektrycznej, bo spadające ceny, to też niższe marże – dodaje.

W pierwszym kwartale br. w Polsce wybudowano instalacje fotowoltaiczne o mocy 12,7 MW. W 2014 roku moc paneli słonecznych w naszym kraju przekroczyła 23 MW. W 2013 roku było to tylko 2 MW. Według prognoz Instytutu Energetyki Odnawialnej w całym 2015 roku ilość sprzedanych paneli słonecznych umożliwi wytworzenie 100 MW.

Ustawa o odnawialnych źródłach energii, obowiązująca od początku maja, wprowadziła w naszym kraju możliwość wytwarzania energii w domowych instalacjach o niewielkiej mocy. Od przyszłego roku natomiast elektrownie będą miały obowiązek odbierać nadwyżki wyprodukowane przez przydomowe instalacje.

Według statystyk, przeciętne polskie gospodarstwo domowe będzie w stanie wytworzyć ok. 1000 kWh rocznie za dużo. Stawki za sprzedaną energię są określone przez ustawę o OZE i wynoszą w przypadku instalacji o mocy do 3 kW 75 groszy za kilowatogodzinę, a do 10 kW 65 groszy za kilowatogodzinę. W czerwcu jednak rząd zgłosił projekt nowelizacji ustawy. Ministerstwo Gospodarki chce wprowadzić minimalną i maksymalną kwotę wsparcia, a te mogą się znacznie różnić od obecnych stawek.

Reputacja w Internecie – dlaczego recenzja hoteli ma znaczenie?

Z rankingu Global Review Index (GRI), będącego częścią raportu PwC „Reputacja w Internecie. Dlaczego recenzja hoteli ma znaczenie i jak hotele się z tym mierzą” wynika, że użytkownicy Internetu najlepiej oceniają hotele w regionie Europy Wschodniej, choć to Cape Town zajmuje pierwsze miejsce w tym zestawieniu. Warszawa znalazła się na 7. pozycji.

Global Review Index jest zestawieniem ocen klientów zebranych ze 142 agencji podróży on-line i stron internetowych, na których zamieszczane są recenzje hoteli. Dane dotyczą okresu marzec 2014 – luty 2015 i hoteli 3-, 4- oraz 5-gwiazdkowych w 48 miastach (ponad 11 tysięcy obiektów), zgrupowanych w cztery regiony: Europa Środkowa i Zachodnia, Europa Wschodnia, Środkowy Wschód i Afryka oraz Indie.

W czołówce najlepiej ocenianych miast pod względem jakości hoteli nie znajdziemy wielu popularnych turystycznych destynacji. Za to aż 4 miasta z Europy Wschodniej znajdują się w pierwszej dziesiątce tego zestawienia (Wilno, Praga, Warszawa, Ryga). W podziale na regiony to właśnie hotele z Europy Wschodniej wypadają najlepiej (81,5%), na kolejnej pozycji znajduje się Środkowy Wschód i Afryka (80%), a dopiero później Europa Zachodnia (79,4%) i Indie (76,1%).

Global Review Index – pierwsze 10 pozycji

|

Pozycja w rankingu |

Miasto |