Dyrektywa Omnibus na poziomie unijnym została przyjęta już 7 stycznia 2020 roku i powinna zostać zaimplementowana do 28 maja 2022 roku. Wiele spośród jej przepisów w istotny sposób wpływa na prowadzenie biznesów oferujących produkty lub usługi konsumentom. Nic więc dziwnego, że o dyrektywie mówi się dużo i od dawna. W końcu jednak projekt ustawy wprowadzającej postanowienia dyrektywy do polskiego porządku prawnego znalazł się w Sejmie i istnieje szansa, że do końca roku nowe przepisy zostaną uchwalone. Wprowadzane przez nią zmiany niosą niemałe wyzwania dla przedsiębiorców. Jak im sprostać?

Skąd potrzeba nowych przepisów?

Zapewnianie wysokiego poziomu ochrony praw konsumentów jest jednym z podstawowych założeń regulacji wprowadzanych przez Unię Europejską. Dyrektywa Omnibus wprost zmierza do ich realizacji – jej celem jest eliminacja niekorzystnych dla konsumenta praktyk rynkowych, a także lepsze egzekwowanie i unowocześnienie unijnych przepisów dotyczących ochrony konsumentów. W ramach tych działań twórcy dyrektywy postanowili rozprawić się z kwestią możliwych manipulacji dotyczących opinii klientów prezentowanych na stronach internetowych.

Jak wskazują badania, opinie internetowe mają znaczenie i wpływają na decyzje zakupowe podejmowane przez większość konsumentów. Ten fakt nie umknął oczywiście przedsiębiorcom, z których część zdecydowała się sięgnąć po nieetyczne i nieuczciwe działania, takie jak handel recenzjami czy sztuczne tworzenie opinii. To właśnie z nimi walczyć chcą autorzy nowych przepisów.

– Niestety odsetek firm stosujących praktyki wprowadzające konsumentów w błąd, np. podczas wyprzedaży czy poprzez zamieszczanie fałszywych opinii o firmie, nieustannie rósł. Wprowadzone zmiany mają szansę zatrzymać rozwój tego zjawiska, w tym praktyk manipulacji cenami oraz kupowania recenzji. Dobrym rozwiązaniem jest również to, że platformy handlowe będą miały obowiązek informowania o tym, co wpływa na ranking ofert przedstawianych konsumentom w wynikach wyszukiwania – komentuje Mateusz Piwnicki, CEO Rating Captain, platformy ułatwiającej pozyskiwanie opinii i zarządzanie reputacją firm w internecie.

Jak zatem nowe przepisy wpływają na działalność przedsiębiorców i jakie nakładają na nich obowiązki?

Zweryfikowane = prawdziwe?

Nowe regulacje unijne nie tylko wprost zakazują tworzenia lub kupowania fałszywych opinii, ale także zniekształcania i manipulowania nimi (np. poprzez usuwanie negatywnych recenzji). Dyrektywa uznaje również za nieuczciwą praktykę rynkową twierdzenie, że opinie pochodzą od konsumentów, którzy kupili produkt, jeśli przedsiębiorca nie podejmuje kroków w celu weryfikacji opinii.

Nowe przepisy wprowadzają przy tym obowiązek wyraźnego informowania konsumentów, czy i w jaki sposób opinie udostępniane na stronie internetowej są weryfikowane przez przedsiębiorcę. Nie nakładają więc wprost konieczności ich weryfikacji, ale zamieszczenia informacji o tym, czy firma sprawdza recenzje pod kątem autentyczności, a także czy i w jaki sposób te opinie są przetwarzane.

Nowe przepisy to prawdziwa rewolucja dla wszystkich przedsiębiorców, którzy w swojej działalności korzystają z opinii publikowanych przez klientów bezpośrednio na stronach tych sklepów, a także na platformach typu Google.

– Nic dziwnego, że informacja o dyrektywie wywołała niemałe zamieszanie wśród wielu firm, które zaczęły poszukiwać wsparcia i rozwiązań wśród dostępnych na rynku produktów. Nikt nie chce rezygnować z tak skutecznego narzędzia marketingowego, jakim są pozytywne recenzje innych klientów. Na szczęście na wejście w życie przepisów można się przygotować i cieszymy się, że możemy wspierać w tym przedsiębiorców – mówi Karol Bocheński, COO w Rating Captain.

Jak zatem w praktyce przygotować się na nowe przepisy?

Jak zbierać i wyświetlać opinie zgodnie z dyrektywą Omnibus?

Sposobów zbierania opinii jest naprawdę wiele: zaproszenia mailowe i SMS-y wysyłane po dostarczeniu zamówienia lub zakończeniu usługi, QR kody, pop-up’y czy formularz oceny na stronie produktu. W kontekście wymogów dyrektywy ważne jest jednak to, aby wybrać taki sposób pozyskiwania recenzji, który pozwoli powiązać je z konkretnym klientem. Dobrym pomysłem są wiadomości zawierające link, który pozwala na wystawienie opinii. Można również udostępnić możliwość dodania oceny tylko użytkownikom zalogowanym na danej platformie. Inną opcją może być wymóg wpisania numeru zamówienia lub rezerwacji podczas dodawania opinii.

Przedsiębiorcy zobowiązani są także do udzielania odwiedzającym ich stronę jasnej informacji, jak opinie są przetwarzane – na przykład czy zamieszczają na niej wszystkie opinie (zarówno pozytywne, jak i negatywne), czy opinie te są sponsorowane, skąd są czerpane, jak jest liczona ich średnia. Ważne jest również to, aby taki komunikat znajdował się w tym samym miejscu, w którym publikowane są opinie konsumentów, czyli np. na stronie danego produktu (mogą mieć również formę widocznych odnośników – linków do pełnej informacji). Taki komunikat warto również zamieścić w regulaminie sklepu lub strony internetowej.

– Można robić to samodzielnie, można też skorzystać z zewnętrznego narzędzia, takiego jak Rating Captain. Platforma umożliwia wyświetlanie opinii na stronach internetowych naszych klientów zgodnie z dyrektywą, a konsumenci dostają jasną informację o tym, czy opinie są weryfikowane przez sprzedawcę, czy wszystkie są udostępniane oraz w jaki sposób liczona jest ich średnia – opowiada Karol Bocheński.

Być #OmnibusReady, czyli co w przypadku kontroli?

Za tworzenie, pozyskiwanie i zamieszczanie fałszywych opinii w sieci grozi kara finansowa do 10% obrotu. W przypadku ewentualnej kontroli Prezesa UOKiK przedsiębiorca prezentujący opinie na stronie internetowej będzie musiał udowodnić, że pochodzą one od prawdziwych klientów. Aby uniknąć kar za niedopatrzenia, przedsiębiorcy powinni zatem wdrożyć środki, które pozwalać będą na łatwe potwierdzanie autentyczności opinii.

Dyrektywa Omnibus nie wskazuje tutaj konkretnych rozwiązań, ale zastrzega, że podejmowane kroki powinny być uzasadnione i proporcjonalne. Przykładem takiego rozwiązania są opisane wyżej środki techniczne służące weryfikacji wiarygodności osoby zamieszczającej opinię czy zamieszczenie na stronach internetowych odpowiednich komunikatów o sposobie sprawdzania pochodzenia recenzji. Takie działania potwierdzają transparentność firmy, na co szczególny nacisk kładzie dyrektywa Omnibus.

Podsumowanie

Dyrektywa Omnibus wzbudza wiele emocji, jednak dostosowanie się do jej przepisów nie jest aż tak skomplikowane, jak mogłoby się wydawać na pierwszy rzut oka. Przyjęte rozwiązania – m.in. obowiązek informacyjny o sposobie weryfikacji recenzji czy uściślenie zachowań kwalifikowanych jako zakazane praktyk handlowe, które mogą wprowadzać konsumentów w błąd – mają służyć wyeliminowaniu fałszywych opinii i rekomendacji, a tym samym zapewnieniu przejrzystości w korzystaniu ze sklepów internetowych, a w długiej perspektywie – promocji tego sektora.

Mimo nowych regulacji na pewno nie warto rezygnować też z udostępniania opinii potencjalnym klientom. Oceny i komentarze konsumentów to świetne narzędzie reklamy, które niejednokrotnie może przesądzić o decyzji zakupowej. Dlatego warto zainwestować czas i środki na narzędzia potrzebne do efektywnego wdrożenia nowych przepisów w życie. Na koniec dnia jest to inwestycja, która przełoży się na rozwój zarówno poszczególnych sklepów, jak i całej branży.

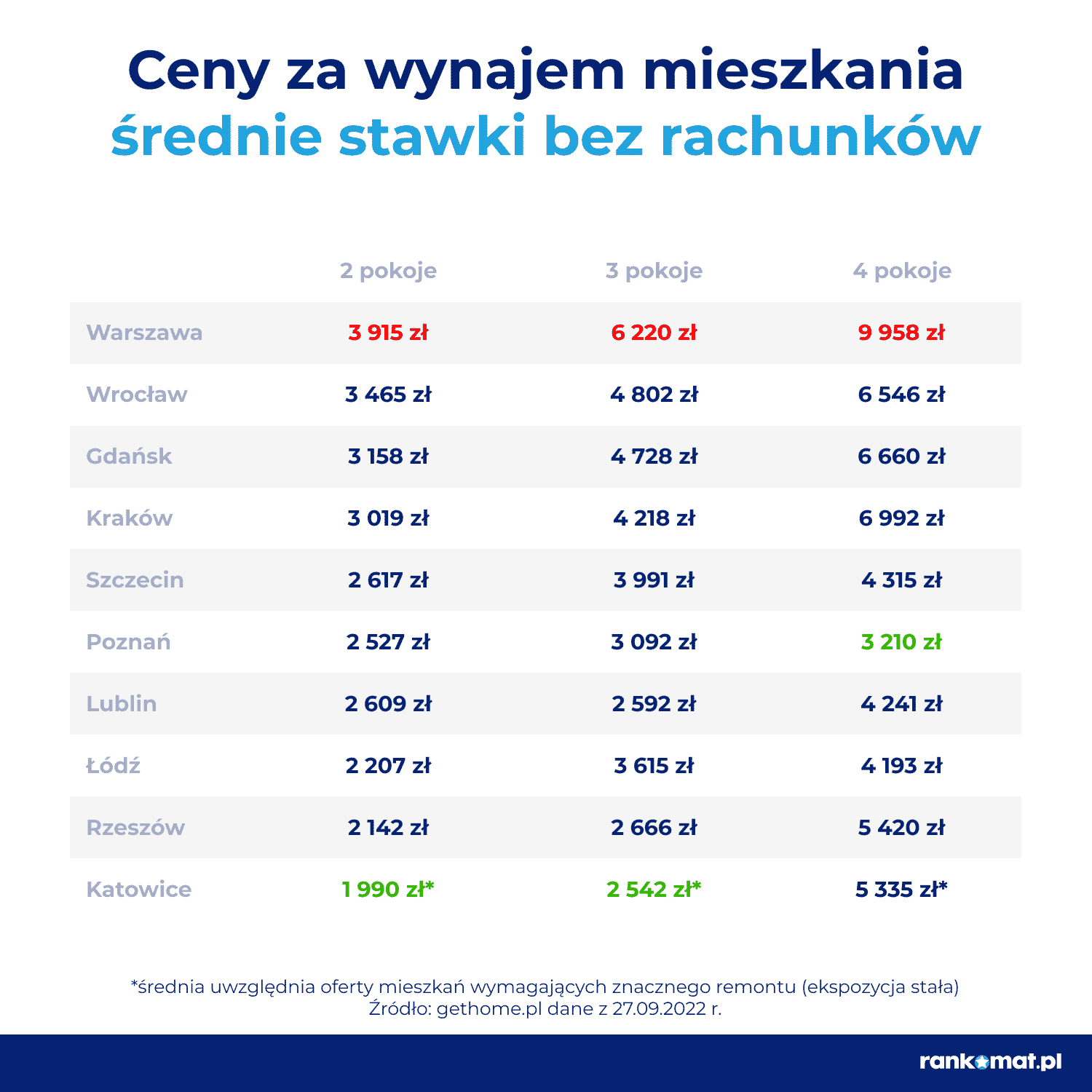

Ceny za wynajem miejsca w akademiku w 10 miastach Polski są umiarkowanie zróżnicowane. Zestawienie rankomat.pl dotyczy tylko stawek oferowanych przez uniwersytety. Najtańsze miejsce w pokoju akademickim oferuje Uniwersytet Szczeciński (310 zł miesięcznie). W Łodzi za najtańszą opcję zakwaterowania trzeba wydać co najmniej 370 zł, w Warszawie podobnie (400 zł). Niską stawkę ma jeszcze Uniwersytet Rzeszowski (410 zł), natomiast studenci Uniwersytetu Wrocławskiego muszą liczyć się z wydatkiem co najmniej 585 zł, tyle że bez dodatkowych kosztów, jak w przypadku wynajmu mieszkania.

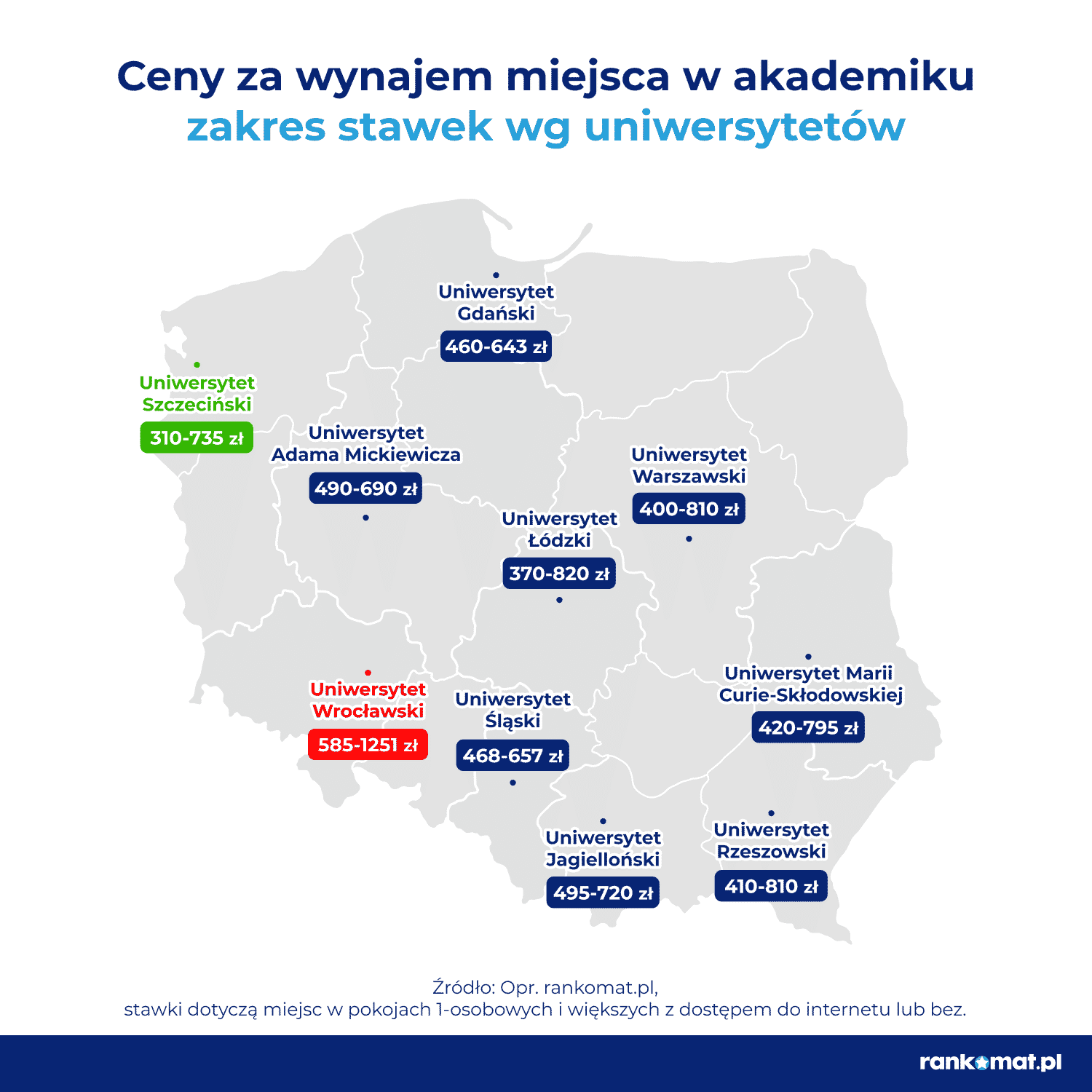

Ceny za wynajem miejsca w akademiku w 10 miastach Polski są umiarkowanie zróżnicowane. Zestawienie rankomat.pl dotyczy tylko stawek oferowanych przez uniwersytety. Najtańsze miejsce w pokoju akademickim oferuje Uniwersytet Szczeciński (310 zł miesięcznie). W Łodzi za najtańszą opcję zakwaterowania trzeba wydać co najmniej 370 zł, w Warszawie podobnie (400 zł). Niską stawkę ma jeszcze Uniwersytet Rzeszowski (410 zł), natomiast studenci Uniwersytetu Wrocławskiego muszą liczyć się z wydatkiem co najmniej 585 zł, tyle że bez dodatkowych kosztów, jak w przypadku wynajmu mieszkania. Średnie stawki za wynajęcie kawalerki wahają się od 790 do 2665 zł miesięcznie. To kwoty za sam czynsz, czyli bez rachunków za media – na podstawie wyników portalu ogłoszeń gethome.pl. Najtańszym miastem są Katowice, a najdroższym Warszawa, choć podobnie wysoką średnią notuje Gdańsk (2630 zł).

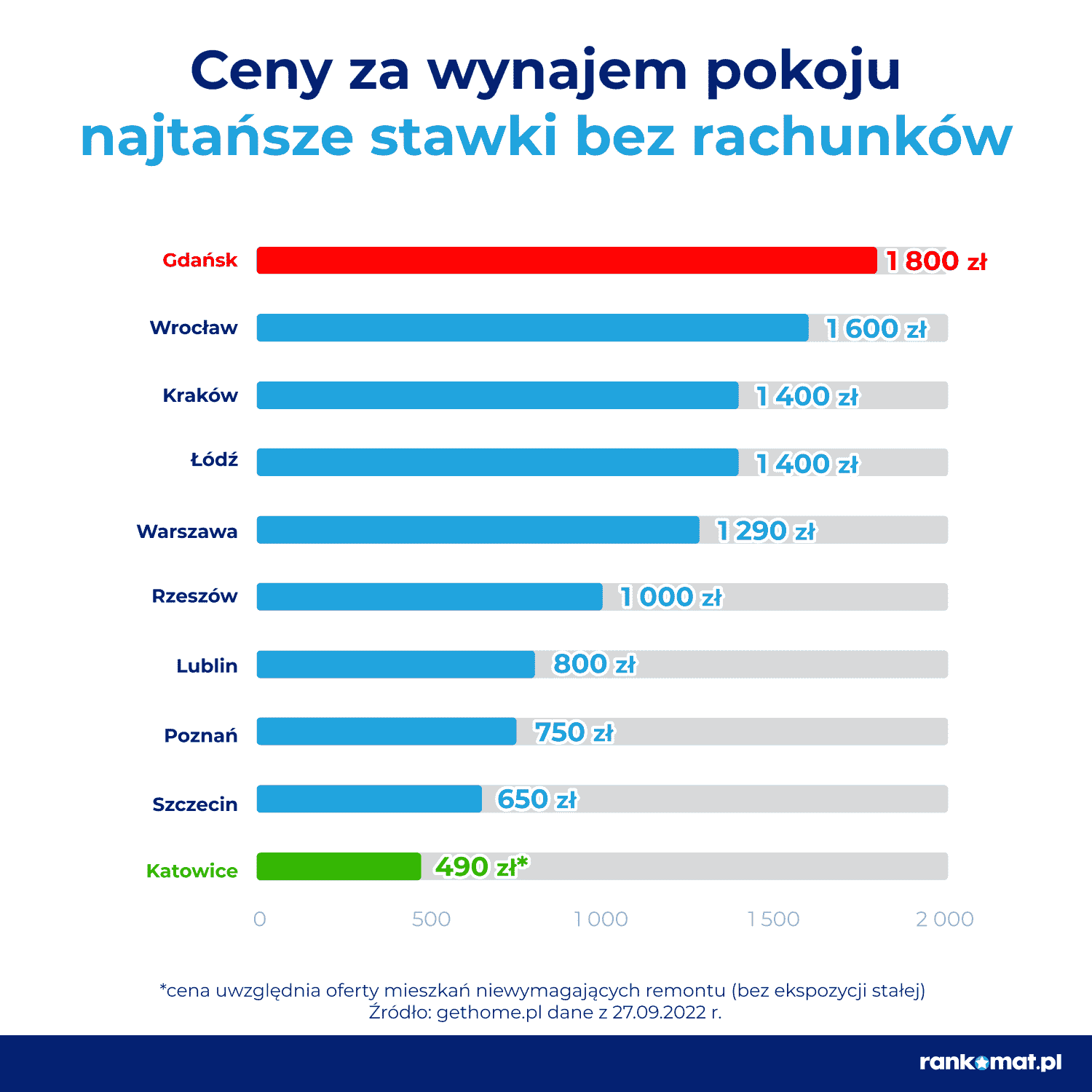

Średnie stawki za wynajęcie kawalerki wahają się od 790 do 2665 zł miesięcznie. To kwoty za sam czynsz, czyli bez rachunków za media – na podstawie wyników portalu ogłoszeń gethome.pl. Najtańszym miastem są Katowice, a najdroższym Warszawa, choć podobnie wysoką średnią notuje Gdańsk (2630 zł). Studenci, którzy nie dostali miejsca w akademiku lub nie chcą w nim mieszkać, a kawalerka jest dla nich za droga, mogą znaleźć pokój w mieszkaniu. Najniższe stawki również są dość zróżnicowane – od 490 zł miesięcznie w Katowicach do co najmniej 1800 zł w Gdańsku.

Studenci, którzy nie dostali miejsca w akademiku lub nie chcą w nim mieszkać, a kawalerka jest dla nich za droga, mogą znaleźć pokój w mieszkaniu. Najniższe stawki również są dość zróżnicowane – od 490 zł miesięcznie w Katowicach do co najmniej 1800 zł w Gdańsku.