W dniach 21-22 czerwca br. na Wydziale Nauk Ekonomicznych Uniwersytetu Warszawskiego odbyła się II edycja konferencji dydaktycznej podsumowująca studia podyplomowe „Innowacyjna gospodarka. Rola polityki ekonomicznej”. Ten wyjątkowy program studiów był owocem współpracy WNE UW z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej.

Słuchacze przez cały rok kształcili się w dziedzinie innowacji i poznawali narzędzia polityki gospodarczej, stanowiącej wsparcie dla rozwoju innowacyjności. Jako zwieńczenie studiów przygotowali prace dyplomowe. Konferencja naukowa „Innowacyjność gospodarki w badaniach słuchaczy studiów podyplomowych”, organizowana przy współpracy z Kołem Naukowym Negocjacji UW, pozwoliła uczestnikom studiów na zaprezentowanie swoich prac. Mogli oni podzielić się swoją wiedzą, a także poprowadzić dyskusje dotyczące obszaru ich badań. Ponadto, wszyscy uczestnicy konferencji mieli okazję do posłuchania specjalistów z dziedziny wsparcia innowacji.

W piątek 21 czerwca konferencję urozmaicił wykład członka zarządu UWRC Sp. z o.o., pana Krzysztofa Guldy. Jego wystąpienie pozwoliło nam zastanowić się nad tym jak kraje Kaukazu i Mołdawii zrewolucjonizowały swoje gospodarki po rozpadzie Związku Radzieckiego

Elżbieta Mączyńska-Ziemacka

W sobotę 22 czerwca spotkanie rozpoczęła prezes Polskiego Towarzystwa Ekonomicznego, prof. dr hab. Elżbieta Mączyńska-Ziemacka, która opowiedziała nam o trendach w gospodarce globalnej. Zwróciła nam uwagę na sprawy, które są elementem życia każdego z nas, nie zauważając jakie nastąpiły przełomy w gospodarce na przestrzeni ostatnich lat.

Konferencja dydaktyczna była okazją do spotkania się entuzjastów innowacyjnej gospodarki. Na audytorium zasiedli ludzie z wielu branż i pokoleń. Gośćmi konferencji byli nie tylko słuchacze studiów podyplomowych, którzy na co dzień nierzadko podejmują pracę na wysokich stanowiskach w polskiej administracji, ale także studenci innych kierunków Wydziału Nauk Ekonomicznych UW oraz osoby spoza społeczności akademickiej, zainteresowane tematyką konferencji.

Oprócz nich mieliśmy okazję gościć ludzi nauki – m.in. dr hab. Cecylię Leszczyńską, dra hab. Marcina Gruszczyńskiego, dr Katarzynę Dąbrowską-Gruszczyńską, dr Annę Białek-Jaworską, dra Piotra Modzelewskiego, dra Krzysztofa Szczygielskiego oraz dra Jarosława Górskiego (kierownika studiów).

Rok 2018 był rokiem dużych zmian w podatkach dochodowych. Zmiany dotknęły m.in. tzw. cienkiej kapitalizacji, czyli możliwości zaliczenia kosztów finansowania dłużnego do kosztów podatkowych. Wprowadzony został także przepis określający limit kosztów podatkowych dla niektórych usług niematerialnych, wszelkiego rodzaju opłat i należności za korzystanie lub prawo do korzystania z praw lub wartości oraz przeniesienia ryzyka niewypłacalności dłużnika z tytułu pożyczek. Jak wynika z liczby złożonych wniosków o wydanie indywidualnych interpretacji podatkowych (ponad 1000) oraz pojawiających się już wyroków sądów administracyjnych, powyższe zmiany nie są dla podatników oczywiste i proste do zrozumienia oraz wdrożenia. Jednym z problemów jest rozliczenie gwarancji i poręczeń udzielanych pomiędzy podmiotami powiązanymi. Do tej tematyki nawiązał Dyrektor Krajowej Informacji Skarbowej w interpretacji z dnia 19 kwietnia 2019 r., nr 0111-KDIB1-1.4010.77.2019.1.ŚS (dalej: Interpretacja).

Nowa „Cienka kapitalizacja”

W myśl art. 15c ust. 1 ustawy o CIT podatnicy są obowiązani wyłączyć z kosztów uzyskania przychodów koszty finansowania dłużnego w części, w jakiej nadwyżka kosztów finansowania dłużnego przewyższa 30% kwoty odpowiadającej nadwyżce sumy przychodów ze wszystkich źródeł przychodów pomniejszonej o przychody o charakterze odsetkowym nad sumą kosztów uzyskania przychodów pomniejszonych o wartość zaliczonych w roku podatkowym do kosztów uzyskania przychodów odpisów amortyzacyjnych oraz kosztów finansowania dłużnego nieuwzględnionych w wartości początkowej środka trwałego lub wartości niematerialnej i prawnej.

Warto zwrócić uwagę, że nowe przepisy rozciągają stosowanie ograniczenia zaliczania odsetek do kosztów uzyskania przychodów na wszystkich podatników, a nie tylko podatników otrzymujących pożyczkę od podmiotu powiązanego. Zatem do kalkulacji limitu brane będą pod uwagę wszystkie pożyczki i kredyty.

W sytuacji, gdy u danego podatnika nadwyżka kosztów finansowania dłużnego przekracza 3 mln zł, wskaźnik obliczony na podstawie EBITDA należy stosować dopiero do nadwyżki ponad wspomnianą kwotę 3 mln zł, zgodnie z art. 15c ust. 14 ustawy o CIT (wyrok z dnia 3 kwietnia 2019 r., sygn. I SA/Wr 7/19).

Pomimo że w art. 15c ust. 12 ustawy o CIT nie wskazano bezpośrednio kosztów poręczenia i gwarancji, to zgodnie z wykładnią celowościową tego przepisu należy uznać, że ta kategoria zawiera się w szerokim stwierdzeniu wymienionym w tym przepisie „wszelkiego rodzaju koszty związane z uzyskaniem od innych podmiotów, w tym od podmiotów niepowiązanych, środków finansowych i z korzystaniem z tych środków”. Zatem ograniczenie w kosztach uzyskania przychodów będzie miało zastosowanie do otrzymywanych gwarancji i poręczeń. Do takich samych wniosków doszedł Dyrektor KIS w Interpretacji.

Limitowanie kosztów usług niematerialnych

Koszty gwarancji i poręczeń związanych z zabezpieczeniem spłaty zaciągniętych kredytów/pożyczek poniesione na rzecz podmiotów powiązanych stanowiące koszty finansowania dłużnego, o których mowa w art. 15c ustawy o CIT, zostały literalnie wymienione w treści art. 15e tej ustawy.

Limit z art. 15e ustawy o CIT dotyczy usług niematerialnych nabywanych tylko od podmiotów powiązanych. Ograniczenie stosuje się do kosztów przekraczających w skali roku 5% kwoty podatkowego EBITDA powiększonego o 3 mln zł. Podsumowując, koszty gwarancji i poręczeń zaliczają się do usług niematerialnych podlegających limitacji, co stwierdził także Dyrektor KIS w wydanej Interpretacji.

Podsumowanie

Dyrektor KIS w omawianej interpretacji stwierdził, że koszty gwarancji i poręczeń związanych z zabezpieczeniem spłaty kredytów/pożyczek zaciągniętych przez spółkę stanowią koszty finansowania dłużnego, o których mowa w art. 15c ustawy o CIT oraz koszty usług lub wartości niematerialnych określone w art. 15e ustawy o CIT. Mamy więc do czynienia z podwójnym ograniczeniem w sytuacji, gdy nabywane są gwarancje lub poręczenia spłaty kredytów/pożyczek od podmiotów powiązanych. Tym samym przy ocenie możliwości zaliczenia do kosztów uzyskania przychodów gwarancji i poręczeń związanych z zabezpieczeniem spłaty kredytów/pożyczek zaciągniętych przez podatnika powinien on uwzględnić oba ograniczenia. Pozytywnym znakiem wynikającym z interpretacji jest brak nakładania się ograniczeń. Innymi słowy, w takim przypadku koszt gwarancji/poręczeń, który został już w jakiejś wysokości wyłączony z kosztów uzyskania przychodów na podstawie limitu wynikającego z art. 15c ustawy o CIT jako koszt finansowania dłużnego, w takiej wartości nie będzie już brany pod uwagę przy kalkulacji ograniczenia w zaliczeniu do kosztów uzyskania przychodów na podstawie art. 15e ustawy o CIT.

Skutki

Tematyka kalkulacji limitów wynikających z art. 15c oraz 15e ustawy o CIT jest bardzo skomplikowana. W szczególności z uwagi na liczne wątpliwości podatników wynikające z różnych interpretacji przepisów. Omówiona powyżej Interpretacja dodatkowo pogłębia problem, gdyż wskazuje, że są koszty, które mogą być kwalifikowane do obu kategorii i należy to ująć przy kalkulacji limitów. W związku z tym, przy rozliczeniu podatku, zwłaszcza w przypadku dużej współpracy z podmiotami finansowymi albo korzystania z finansowania dłużnego, warto skorzystać z pomocy doświadczonych doradców podatkowych.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

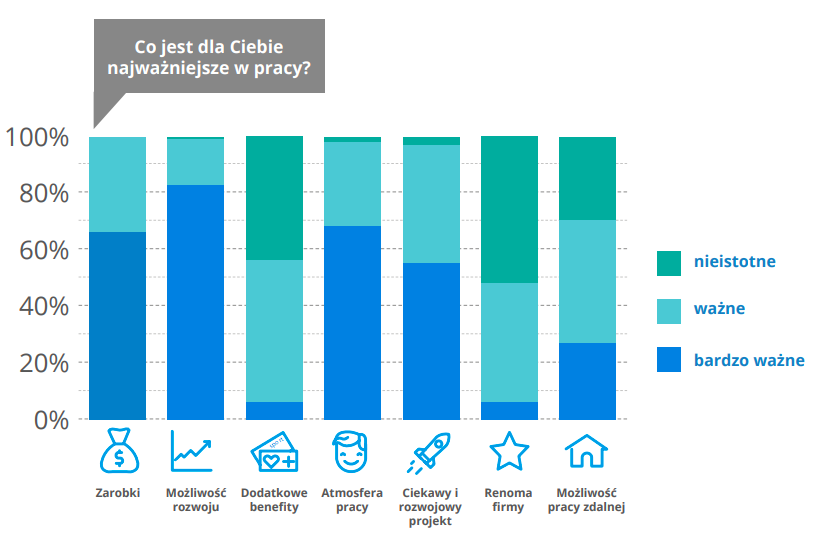

Ponad 80% programistów uważa, że w pracy najważniejsza jest dla nich możliwość rozwoju – wynika z raportu No Fluff Jobs. Co ciekawe, według badanych najmniejsze znaczenie ma renoma firmy, która bardzo ważna okazała się jedynie dla 5% ankietowanych.

Branża IT nie zwalnia tempa. To jeden z lepiej wynagradzanych i najbardziej dynamicznie rozwijających się segmentów rynku, w którym popyt na pracowników ciągle rośnie. Programiści są dziś na wagę złota i nic nie wskazuje na to, aby ta sytuacja miała się zmienić. Znalezienie dobrego informatyka nie jest prostym zadaniem, o czym najlepiej wiedzą pracownicy HR. Jak do nich dotrzeć i co zaoferować, by aplikowali do naszej firmy?Raport No Fluff Jobs pokazuje, że specjaliści IT cały czas chcą poszerzać swoje kompetencje oraz realizować się w ciekawych i rozwojowych projektach. Potwierdziło to aż 80,1% respondentów, którzy przyznali że to właśnie możliwość rozwoju jest dla nich w wymarzonej pracy numerem jeden. Aż 68% za najważniejsze uznało atmosferę w miejscu zatrudnienia, a 65,1% jako bardzo ważne wymieniło zarobki. Dodatkowe benefity pozapłacowe są ważne dla 50% badanych. Pracy bez nich nie wyobraża sobie 5%, a 45% określa je jako nieistotne. Co ciekawe okazuje się też programiści lubią wyzwania i często rozwiązują niesztampowe problemy – aż 55% z nich jest zdania, że ciekawy i rozwojowy projekt jest w pracy najważniejszy. Pożądana jest także możliwość pracy zdalnej, którą chce mieć 45% ankietowanych.

Sukces firmy Nethansa w Polsce pociągnął za sobą ekspansję na następne rynki. Na początek – niemiecki – w segmencie e-commerce w 62 proc. zdominowany przez Amazona. Sopocki start-up oferuje kompleksowe usługi wsparcia sprzedaży na platformie Amazon, na którą wprowadza firmy przy pomocy autorskiego systemu IT i sztucznej inteligencji.

Polska firma Nethansa z Sopotu – lider rynku, jedyna na świecie w sposób tak zautomatyzowany zajmująca się kompleksowym prowadzeniem kont sprzedażowych na platformie Amazon – wchodzi na rynek niemiecki. Nethansa, która do pracy dla swoich partnerów wykorzystuje sztuczną inteligencję i autorski system, zatrudniła już w Niemczech specjalistów, którzy organizują oddział firmy w tym kraju. W centrali w Polsce Nethansa zatrudnia blisko 30 osób i obecnie trwa rekrutacja na sześć kolejnych stanowisk. Nie bez przyczyny to polska firma rozwija usługi dla Amazona. Mimo że w Polsce nie ma dedykowanej platformy zakupowej Amazona, ten gigant e-commerce’u dostrzegł możliwości Polski i jej geograficznego położenia sam – chociażby budując tu centra logistyczne. Nethansa pomaga polskim firmom na tym skorzystać.

Nethansa opiera swe działania na autorskim systemie korzystającym ze sztucznej inteligencji, który poprzez analizę danych o produktach i konkurencji wspomaga i prognozuje sprzedaż. System jest tworzony od trzech lat. – Jesteśmy bezkonkurencyjni. Nasz system Clipperon jest wyjątkowo rozbudowany, ma wiele funkcji. Dodatkowo, jesteśmy jedyną firmą na świecie, która łączy wsparcie sprzedaży z autorskim systemem automatyzującym sprzedaż z kompleksowymi usługami prowadzenia kont. To oznacza opiekę nad partnerami od analiz przed wejściem na zagraniczne rynki Amazona, przez marketing, po sprzedaż, usługę zamówień kurierskich i system magazynowy. Clipperon sprzedaje sam. My prowadzimy całą obsługę klienta końcowego, i to w najważniejszych językach Amazona. Nasz partner biznesowy musi jedynie spakować paczkę. A nawet tego, odpowiedniego pakowania paczek, uczymy naszych partnerów – wyjaśnia Sascha Stockem, prezes i założyciel firmy Nethansa. System Clipperon jest zintegrowany m.in. z systemem dostaw DHL, co pozwala na automatyzację procesu logistycznego. Firma pomaga wprowadzić polskim producentom i dystrybutorom produkty na rynki Europy Zachodniej, gdzie Amazon ma silną pozycję na rynku e-commerce: niemieckim, hiszpańskim, włoskim, francuskim i brytyjskim.

Firma, po dynamicznym i pełnym sukcesów rozwoju na rynku polskim, wkracza na rynek niemiecki. Tamtejszy Amazon to ponad 40 mln kupujących i ponad 30 mld euro rocznego obrotu – to trzy–cztery razy więcej niż cały sektor e-commerce w Polsce. Firma przeszła rebranding około rok temu w związku z planem wejścia na rynek niemiecki. Wcześniej funkcjonowała pod marką Webbiz.

Ujarzmić giganta

Założyciel firmy, Sascha Stockem, postawił na Amazona ze względu na jego pozycję na rynku e-commerce, a e-commerce to obecnie jedna z najszybciej rozwijających się branży gospodarki światowej. Światowy rynek e-commerce statystycznie rośnie na poziomie 20 proc. w skali roku. Amazon to kwintesencja rynku e-commerce: największa platforma zajmująca się e-handlem. Amazon to 48 razy większy rynek, niż cały polski e-commerce. Serwis nie ograniczania zasięgu i skali sprzedaży do poszczególnych krajów. Amazon to szansa na dotarcie do 100 mln klientów w Europie. Internauci coraz częściej rozpoczynają poszukiwania produktów na Amazonie, a nie w wyszukiwarce Google. Ponad 60 proc. zapytań o produkt w Niemczech i USA jest wpisywane najpierw w wyszukiwarkę na platformie Amazon.

Obecnie tworzona jest kolejna wersja systemu Clipperon. – Działająca do tej pory z sukcesem wersja 1.0 została zastąpiona 1.5 w czerwcu, a w przyszłym roku zostanie zastąpiona wersją 2.0, która będzie miała jeszcze więcej funkcji – mówi Sascha Stockem, CEO firmy Nethansa, pomysłodawca systemu Clipperon. – System potrafi prognozować sprzedaż, dlatego przed podjęciem współpracy dajemy naszym potencjalnym partnerom biznesowym informacje o ich potencjale sprzedażowym w oparciu o specjalistyczne wyliczenia i najświeższe dane Amazona. Firmy, które korzystają z naszych usług, nazywamy partnerami, a nie klientami, ponieważ pracujemy nad sukcesem wspólnie. My zarabiamy wtedy, kiedy zarabia nasz partner. To wspólny sukces – wyjaśnia założyciel firmy Nethansa.

Nethansa współpracuje zarówno z dystrybutorami, jak i z producentami. W przypadku dystrybutorów sprawa jest nieco prostsza, ponieważ w bazie Amazona zazwyczaj istnieją już obowiązujące karty produktów. W przypadku producentów karty produktowe trzeba stworzyć od zera. Tym także zajmuje się Nethansa. – Dajemy naszym partnerom pełen marketing produktu. Bez tego nie ma szans nic sprzedać, ponieważ bez tego nowy produkt znajdzie się na bardzo dalekiej stronie kategorii i mało kto do niego dotrze. Każdego dnia na platformie Amazona pojawia się 200 tys. nowych produktów – mówi Sascha Stockem. Eksperci Nethansy obsługują także komunikację z kupującymi w pięciu językach. – To ważne, ponieważ Amazon może zablokować konto danej firmy i zamrozić pieniądze, kiedy ta nie zajmie się problemem kupującego w ciągu 24h, a odblokowanie konta nie jest łatwe. To długotrwały proces wymagający przygotowania planu naprawczego. A i tak nie ma gwarancji sukcesu. Amazon może konta nie odblokować, a drugi raz założyć go nie można – wyjaśnia twórca systemu Clipperon. Zablokowanie konta może także być skutkiem wysyłania paczek niezgodnych z zamówieniem, przekroczenia terminów czy błędnie podanych adresów – tego wszystkiego jednak pilnują za swych partnerów eksperci Nethansy za pomocą Clipperonu.

Pośrednik potrzebny od zaraz

Polskie firmy boją się Amazona jak ognia. Jak mówi Sascha Stockem, większość tych, które próbowały na nim zaistnieć, poniosła porażkę. Ta fobia, po części uzasadniona, w połączeniu z brakiem odpowiedniego know-how, dla polskich producentów i resellerów szukających intratnych kanałów sprzedaży to potężne hamulce. Na Amazonie można świetnie rozwinąć sprzedaż i zwiększyć obroty. Dlaczego więc firmy tak panicznie się go boją? – Amazon jest bardzo prokliencki. To klient końcowy jest dla niego najważniejszy. Stąd restrykcyjna polityka wobec sprzedawców. Każdy najmniejszy błąd może skończyć się „żółtą kartką”. Aby narazić się na blokadę konta, wystarczy nie odpowiedzieć na pytanie klienta w ciągu 24 godzin. Istnieje również bariera językowa. Komunikację z klientami należy prowadzić w odpowiednim dla danego rynku języku. Tutaj niezastąpieni są nasi konsultanci, którzy biegle posługują się wszystkimi pięcioma językami Amazona – tłumaczy prezes Nethansy.

Amazon przykłada również sporą wagę do formalności i nieustannie sprawdza sprzedawców. Często prosi o przedstawienie dokumentów poświadczających zakup towaru, aby upewnić się, że jest oryginalny. Zdarza się, że bierze pod lupę samą spółkę. Jeśli pojawią się wątpliwości, może nawet zamrozić sprzedaż. Wtedy trzeba wiedzieć, jak z nim rozmawiać, żeby szybko rozwiązać problem. Większość polskich firm nie posiada takiego know-how.

Ich obawy dotyczą również kwestii finansowych. – Z naszego doświadczenia wynika, że najwięcej wątpliwości związanych jest z wymogami księgowymi, które nakłada na sprzedawców Amazon. Do tego dochodzi lęk przed ukrytymi kosztami, przewalutowaniami oraz innymi międzynarodowymi kwestiami – wylicza Sascha Stockem. Na tej liście fobii znajdują się również koszty wynikające z obsługi międzynarodowych zwrotów. – Na koniec pojawia się odwieczne pytanie o gwarancję zarobku. My tymczasem bierzemy to wszystko na siebie, tak jak przeszkolenie księgowych czy rozmowy z Amazonem. Nasz system ustala ceny tak, by klient zawsze był na plusie – dodaje CEO Nethansy.

Reklamowe Eldorado

Promocja na Amazonie jest bardzo opłacalna w porównaniu do kampanii na innych portalach, jak podaje prezes Nethansy – jest średnio sześć razy tańsza niż Google Adds, ponieważ Amazon dba teraz o rozwój firm na swojej platformie. – Przekonujemy polskich przedsiębiorców, że Amazona nie należy się bać, lecz by na nim zaistnieć, należy się bardzo dobrze przygotować. Powiem więcej: na Amazonie trzeba być. Na rynku niemieckim o przyszłość boją się ci, którzy przegapili moment i nie weszli na Amazon. W Polsce przekonujemy przedsiębiorców, by nie popełnili tego błędu. Amazon to 100 mln klientów w Europie i 310 mln na świecie. Nie ma nigdzie indziej takiej szansy – dodaje Sascha Stockem. Nethansa oferuje wszystkie usługi, które pomagają wejść na platformę Amazon, łącznie ze szkoleniem logistyków, księgowości, załatwieniem umowy z firmą logistyczną czy planem rozwoju na następne lata.

Ważną rolę odgrywa również kwestia opinii sprzedającego – istotne są pozytywne opinie oraz brak negatywnych ocen na koncie. Dlatego tak ważna jest komunikacja w języku kupującego – co robi za polską firmę Nethansa. Oznacza to oszczędność kosztów na tłumaczach i dodatkowych stanowiskach pracy.

Nethansa pozwala także polskim firmom na skrócenie czasu przesyłki. Amazon często uniemożliwia polskim sprzedawcom ustawianie rzeczywistego czasu przesyłki, przez co klient może być informowany nawet o 11 dniach oczekiwania. Nethansa pomaga partnerom ominąć tę niedogodność i skrócić czas wysyłki do 1–2 dni – partnerzy otrzymują instrukcję, jak wysyłać paczki bezpośrednio z Niemiec.

Nethansa chce, poza Polską i Niemcami, rozwijać się dalej, jeśli chodzi o następne rynki. Firma kontynuuje także rozwój w Polsce i Niemczech, zatrudniając kolejnych specjalistów – w tym momencie trwa rekrutacja na sześć stanowisk.

BioMaxima S.A., notowany na NewConnect polski producent podłoży mikrobiologicznych, systemów do oznaczania lekowrażliwości, a także szerokiej gamy odczynników oraz sprzętu do diagnostyki in vitro, osiągnęła 14.492 tys. zł przychodów netto ze sprzedaży po sześciu miesiącach 2019 r. wobec 14.208 tys. zł rok wcześniej. Spółka zanotowała w tym okresie wyraźny wzrost sprzedaży w segmencie mikrobiologii oraz aparatury.

BioMaxima S.A. zwiększyła w pierwszym półroczu 2019 r. poziom sprzedaży do 14.492 tys. zł z 14.208 tys. zł w analogicznym okresie ub. roku, co stanowi o 2% dynamice wzrostu w ujęciu rdr. Największy wzrost sprzedaży nastąpił w obszarze mikrobiologii oraz aparatury. Bardzo istotny jest także wzrastający udział przychodów ze sprzedaży wyrobów własnych w przychodach ogółem, który w pierwszych dwóch kwartałach 2019 r. osiągnął poziom 54,7%. Spółka notuje także bardzo dobre wyniki sprzedażowe w działalności eksportowej. Sprzedaż na rynkach zagranicznych wzrosła w pierwszym półroczu 2019 r. do 4.070 tys. zł wobec 3.604 tys. zł rok wcześniej. Jest to zatem blisko 13% wzrost w ujęciu rdr. Zarząd BioMaxima S.A. jest zadowolony z osiągniętych wyników i będzie dążył do utrzymania pozytywnego trendu.

Łukasz Urban, prezes zarządu BioMaxima SA

„Przeprowadzone inwestycje usunęły bariery infrastrukturalne do szybkiego wzrostu Spółki. Powracamy na rynek z nową, lepszą ofertą. Cieszą dobre wyniki sprzedaży w porównaniu z pierwszym półroczem 2018, kiedy to osiągaliśmy rekordowe obroty. Owocuje ciężka praca naszego zespołu handlowego i wysiłek, który włożyliśmy w utrzymywanie dobrych relacji z naszymi największymi odbiorcami w okresie wstrzymanej produkcji i przebudowy systemów IT.” – wyjaśnia Łukasz Urban, Prezes Zarządu Spółki BioMaxima S.A.

Emitent w czerwcu br. otrzymał informację, że jego wniosek o dofinansowanie projektu „Uruchomienie produkcji testów do oznaczania lekowrażliwości MIC” w ramach działania 3.7 „Wzrost konkurencyjności MŚP” został wybrany do dofinansowania. Pod koniec czerwca Zarząd Spółki podpisał umowę o dofinansowanie. Wydatki kwalifikowane w tym projekcie wynoszą ponad 1.207 tys. zł brutto, a wartość dofinansowania sięga 589 tys. zł. Dofinansowanie zostanie przeznaczone na zakup maszyn związanych z produkcją gradientowych testów do oznaczania minimalnego stężenia hamującego antybiotyku (MIC) w zakażeniach bakteryjnych. Głównym celem projektu jest komercjalizacja prac badawczo-rozwojowych przeprowadzonych już przez Biomaxima S.A. oraz UMCS. Projekt doprowadzi do uruchomienia w CBR w Lublinie produkcji testów do oznaczania lekowrażliwości MIC, dzięki temu wzrośnie konkurencyjność Spółki na rynku krajowym i zagranicznym, ponieważ BioMaxima będzie jedynym w Polsce i czwartym w Europie producentem takich systemów.

Globalny rynek badania lekowrażliwości (krążkowe systemy dyfuzyjne, testy MIC, podłoża oraz systemy zautomatyzowanie) w 2017 roku został oszacowany na 2,71 miliarda USD i przewiduje się, że będzie rósł w średnim tempie 5,1% rocznie osiągając w 2022 roku wartość 3,47 miliarda USD (BusinessWire, maj 2018). BioMaxima S.A. specjalizuje się we własnych technologiach badania lekowrażliwości metodą dyfuzyjną, która ma dzisiaj największy udział w tym rynku na świecie. Emitent jest jedynym producentem krążków antybiotykowych w Polsce oraz jednym z sześciu wytwórców w Europie.

BioMaxima jest wyłącznym dystrybutorem w Polsce systemu Accelerate Pheno™, który pozwala lekarzom optymalizować terapię antybiotykową w leczeniu sepsy średnio o 24 do 40 godzin szybciej niż dotychczas dostępne najszybsze metody diagnostyczne. W czerwcu br. We Wrocławiu w trakcie III Kongresu POKONAĆ SEPSĘ odbyła się sesja naukowa pt.: „Postępy w diagnostyce zakażeń” zorganizowana przy współudziale BioMaxima SA – w jej trakcie dr hab. Barbara Adamik, kierownik Pracowni Diagnostyki i Monitorowania Niewydolności Wielonarządowej w Katedrze i Klinice Anestezjologii i Intensywnej Terapii Uniwersyteckiego we Wrocławiu, gdzie obecnie jest oceniany system Accelerate Pheno, wskazała istotne znaczenie diagnostyczne tego systemu jako najszybszego aktualnie dostępnego systemu do oznaczania lekowrażliwości w leczeniu sepsy.

Spółka zakończyła 2018 rok skonsolidowanymi przychodami netto ze sprzedaży w wysokości 32,66 mln zł oraz zyskiem EBITDA w kwocie 1,16 mln zł. Był to zarazem najbardziej intensywny rok w historii Grupy Kapitałowej, w którym realizowała ona bardzo wiele projektów inwestycyjnych i wdrażała wiele zmian. W sierpniu ub. roku BioMaxima S.A. zakończyła budowę i uzyskała pozwolenie na użytkowanie nowego Zakładu Produkcyjnego oraz Centrum Badawczo-Rozwojowego w Lublinie. Do nowego zakładu przeniesiono zostały istniejące linie produkcyjne, a także uzupełniono je o nowe urządzenia, które pozwolą Emitentowi rozszerzyć wytwarzany asortyment. Dzięki automatyzacji kolejnych procesów zwiększeniu ulegnie też wydajność w porównaniu do zlikwidowanych zakładów w Warszawie oraz w Gdańsku.

W marcu ub. roku BioMaxima S.A. zakończyła trwające ponad 2 lata prace nad nowym analizatorem biochemicznym BM 200. Seryjna produkcja tego urządzenia ruszyła we wrześniu 2018 r. Z kolei pod koniec grudnia 2018 r. Spółka dokonała zgłoszenia analizatora biochemicznego BM 300 w Urzędzie Rejestracji Produktów Leczniczych, Wyrobów Medycznych i Produktów Biobójczych.

W minionym roku Spółka przeprowadziła także zmiany w wewnętrznej strukturze organizacyjnej i realizowała prace wdrożeniowe nowego systemu informatycznego klasy ERP. Dokonane zostało również ujednolicenie identyfikacji wizualnej, która dotychczas nie była uporządkowana z uwagi na przeprowadzone fuzje i przejęcia. BioMaxima S.A. odświeżyła logo, uruchomiła nowy serwis internetowy i zmieniła wzornictwo aparatów, opakowań oraz materiałów marketingowych. Poprzez takie działania Emitent chce wzmocnić swój przekaz rynkowy identyfikujący go jako dynamiczny podmiot, który wprowadza na rynek nowe produkty. Ważnym procesem było także połączenie zależnych spółek rumuńskich zakończone już w 2019 r.

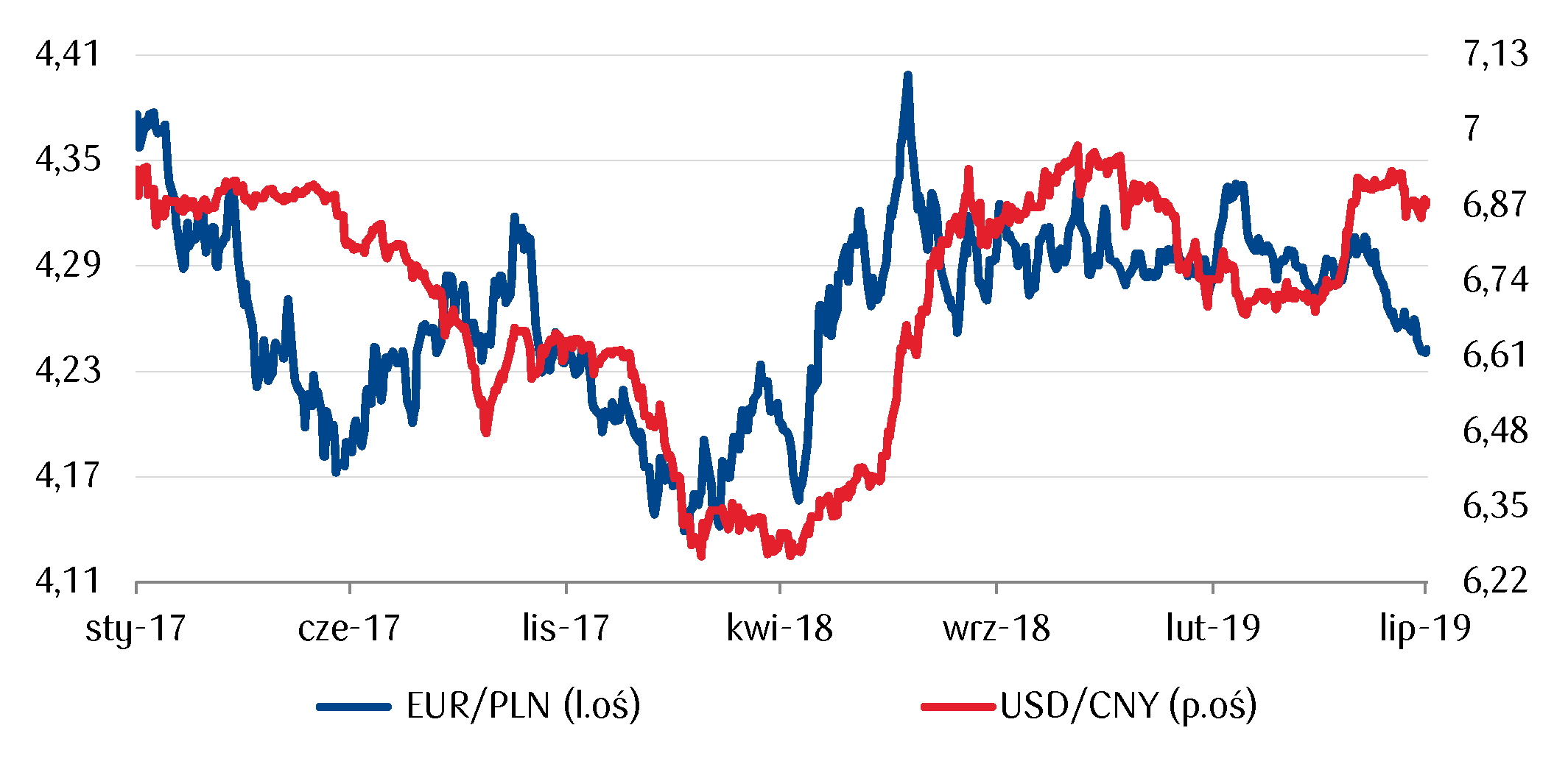

W przestrzeni publicznej coraz częściej pojawia się informacja o objęciu przez obecnego ministra finansów Mariana Banasia funkcji prezesa Najwyższej Izby Kontroli. Oznaczałoby to konieczność znalezienia następcy na drugie najbardziej kluczowe z punktu widzenia rynków finansowych stanowisko w rządzie (zaraz po premierze).

Reorganizacja w Ministerstwie Finansów już latem?

Marian Banaś jest przedstawiany jako faworyt na stanowisko prezesa NIK. Swoją drogą jest on obecnie pracownikiem tego urzędu, ale przebywa od dłuższego czasu na bezpłatnym urlopie. Nie wiadomo, czy do zmiany miałoby dojść jeszcze przed jesiennymi wyborami, czy może dopiero po nich. Wymiana polityka na tym stanowisku jest bardzo istotna dla rynków, a niepewność w tym zakresie nie służy złotemu. Szczególnie jeżeli weźmiemy pod uwagę ostatnie ruchy osłabiające polską walutę. W ciągu dwóch dni złoty stracił względem euro dwa grosze, wyraźnie przebijając barierę 4,25 zł.

Członek RPP o polityce monetarnej

Eryk Łon w notatce wysłanej do PAP podzielił się swoimi przemyśleniami na temat stóp procentowych. Należy pamiętać, że jest to jeden z najbardziej “gołębich” członków RPP. Oznacza to, że jest zwolennikiem utrzymywania niższych stóp. Tym razem jako powód obniżki wskazał zagrożenie deflacją. W jego komunikacie pojawiają się również informacje o instrumentach niestandardowych, ale niestety nie precyzuje, czym dokładnie miałyby one być. Warto zwrócić uwagę, że wielu analityków spodziewa się cięć stóp procentowych, tym bardziej że niektóre państwa już wykonują takie działania. Ruch ten spowoduje, że deflacja raczej nie powinna być problemem. Zazwyczaj tani pieniądz zachęca do wydawania, a nie do oszczędzania, co zwiększa inflację. Jeżeli rzeczywiście doszłoby do obniżki stóp, to należałoby się spodziewać osłabiania złotego.

Chorwacja chce do strefy euro

Republika Chorwacji złożyła wczoraj formalny wniosek o wejście do “poczekalni” przed przystąpieniem do wspólnej waluty. Od momentu akceptacji tego wniosku przez eurogrupę przez dwa lata chorwacka kuna będzie musiała przebywać w “korytarzu” walutowym. Oznacza to, że jeżeli wszystko pójdzie zgodnie z planem, Zagrzeb przyjmie euro w 2023 roku. Kurs europejskiej waluty nie zareagował na te informacje. Jednak nie można się temu dziwić, ponieważ na razie są to formalne ruchy, które były spodziewane już od dawna.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl

Komisja Europejska opublikowała nowe wytyczne mające usprawnić proces raportowania przez firmy informacji związanych z ochroną klimatu.

Wytyczne dostarczają firmom praktycznych zaleceń dotyczących sprawniejszego raportowania wpływu ich aktywności na klimat, a także wpływu zmian klimatu na prowadzoną przez nie działalność biznesową. Są częścią bieżących wysiłków Komisji Europejskiej w kierunku zapewnienia, że sektor finansowy – kapitał prywatny – może odegrać kluczową rolę w przejściu do gospodarki neutralnej dla klimatu i w finansowaniu inwestycji na niezbędną skalę.

Komisja Europejska z zadowoleniem przyjęła również fakt opublikowania trzech ważnych sprawozdań grupy ekspertów technicznych ds. zrównoważonego finansowania (TEG)*, w tym kluczowych zaleceń dotyczących rodzajów działalności gospodarczej, które mogą mieć rzeczywisty wkład w łagodzenie skutków zmian klimatu lub adaptację do nich.

Od sierpnia 2018 r., jako jeden z członków TEG, RICS aktywnie wspiera Komisję Europejską w opracowywaniu unijnego systemu klasyfikacji – tzw. „taksonomii zrównoważonego rozwoju UE” – mającego pomóc w określeniu, czy dana działalność gospodarcza jest zrównoważona pod względem środowiskowym.

Ursula Hartenberger, globalny kierownik działu zrównoważonego rozwoju, RICS

Według Ursuli Hartenberger, reprezentującej RICS w TEG: „RICS odegrał kluczową rolę jako przewodniczący i koordynator grupy ds. budynków, w skład której wchodzą eksperci branżowi z Europejskiego Banku Inwestycyjnego, Inicjatywy na rzecz Zobowiązań w Zakresie Klimatu, Wspólnego Centrum Badawczego Komisji Europejskiej, trzech Dyrekcji Komisji, AIG ubezpieczenia, a także przedstawiciele ONZ odpowiedzialni za opracowanie zasad odpowiedzialnego inwestowania.

W zakresie budynków otrzymaliśmy wyczerpujące informacje zwrotne od 96 zainteresowanych stron. Ponadto, we współpracy z dyrekcją generalną ds. energii KE, zorganizowaliśmy w kwietniu warsztaty z przedstawicielami inwestycji i finansów, po których przeprowadzony został szeroko zakrojony dialog z wiodącymi bankami kredytów hipotecznych z całej Europy.

Tym, co udało nam się zasadniczo osiągnąć, jest stworzenie wspólnego języka na temat „zielonego budownictwa”. To niemały sukces biorąc pod uwagę, że w naszym sektorze dyskusje na temat tego, „czym jest zielony budynek”, trwają od lat! ”.

*Grupa ekspertów technicznych ds. zrównoważonego finansowania (TEG) rozpoczęła działalność w lipcu 2018 r. w składzie 35 członków – przedstawicieli społeczeństwa obywatelskiego, środowiska akademickiego, biznesu i sektora finansowego. Sprawozdania Grupy są wynikiem trwających ponad rok szeroko zakrojonych prac nad kluczowymi aspektami planu działania KE na rzecz zrównoważonej transformacji gospodarki europejskiej. Uzupełniają wnioski legislacyjne w zakresie taksonomii i przedstawione w maju 2018 r. przez Komisję ramy odniesienia. Mają na celu dalsze pobudzanie inwestycji sektora prywatnego w zrównoważony rozwój, zwiększenie świadomości inwestorów nt. zrównoważonych inwestycji oraz dostarczenie im narzędzi do inwestowania w zrównoważony sposób.

W dalszym etapie Komisja Europejska przeprowadzi dialog z zainteresowanymi stronami na temat sprawozdawczości w zakresie ochrony klimatu oraz raportów TEG, po którym TEG zaapeluje o feedback w zakresie sprawozdania dotyczącego taksonomii UE oraz tymczasowego raportu dotyczącego wskaźników klimatycznych.

Istotnym czynnikiem napędzającym zmiany w kierunku większej ochrony klimatu w UE jest budżet UE. Mając na uwadze realizację postanowień Porozumienia Paryskiego i zobowiązania do wypełnienia celów zrównoważonego rozwoju Organizacji Narodów Zjednoczonych, Komisja Europejska zaproponowała podniesienie poziomu ambicji w zakresie włączenia problematyki ochrony klimatu do głównego nurtu wszystkich programów UE, przyjmując za cel co najmniej 25% wydatków UE prowadzących do osiągnięcia zobowiązań klimatycznych między 2017 a 2021 r.

Blisko 20 proc. – o tyle wzrosło PKB od momentu wstąpienia Polski do Unii Europejskiej. Tak podaje NIK. Dodajmy, że jednym z trzech największych sektorów odpowiedzialnych za ten wynik jest transport. GUS natomiast wskazuje, że wartość rodzimego eksportu wynosiła prawie czterokrotnie więcej w 2018 niż na rok przed integracją. Między innymi to przyczyniło się do nawet 30 proc. udziału w rynku międzynarodowych frachtów – taki wskaźnik świadczy o dominacji polskich firm transportowych w przewożeniu towarów między krajami UE. 15 lat w szeregach Wspólnoty wystarczyło, by wyprzedzić Niemcy oraz Hiszpanię. Nic dziwnego – przedsiębiorczym Polakom sprzyjały fundamentalne zasady wolnego rynku i swobody wymiany towarowej i usług.

Tak było do tej pory. A jak będzie teraz? W Brukseli zapadły decyzje dotyczące przywódców najważniejszych unijnych instytucji. Znamy też członków Komisji Transportu i Turystyki. Co czeka polskich przedsiębiorców po okresie wzrostów?

Pierwsze kilometry

Początek rozwoju polskiego sektora transportowego przypada na lata 90 ubiegłego wieku. Wtedy powstawały największe firmy rozpoczynające stopniową ekspansję krajowego rynku. Trzeba zaznaczyć, że koniec wieku był dla Polski czasem transformacji systemowej i procesem integracji europejskiej – przygotowaniem kraju na wejście do grona państw członkowskich. Oznaczało to również podniesienie wiarygodności w oczach zagranicznych inwestorów, a co za tym idzie wzrost gospodarczy i możliwości rozwoju wielu przedsiębiorstw.

Integracja Polski z innymi krajami członkowskimi doprowadziła do powstania regulacji, mających dostosować rodzimą przedsiębiorczość do standardów unijnych i tym samym zmienić warunki prawne różnych obszarów gospodarczych. Wiele ze wspomnianych regulacji miało bezpośredni wpływ na kondycję sektora transportowego w Polsce. Jednymi z takich zmian były te dotyczące warunków celnych, regulacji bezpieczeństwa produktów, praw pracowniczych czy transportu, a nawet ochrony środowiska. Zmiany te dawały przewoźnikom realne możliwości rozwoju i nawiązania współpracy z sektorem logistycznym oraz przedsiębiorstwami produkcyjnymi i sieciami handlowymi – mówi Bartosz Najman, wiceprezes Ogólnopolskiego Centrum Rozliczania Kierowców i Inelo.[1]

To właśnie w tym czasie zaczął się rozwijać outsourcing usług transportowych, czyli zlecanie przewożenia towarów zewnętrznym firmom. Był to moment, kiedy centra logistyczne zaczęły nawiązywać współpracę z przedsiębiorstwami produkcyjnymi czy sieciami handlowymi i na wzór UE tworzyć tzw. wyspecjalizowane operatory. Obecnie przekazywanie działań transportowych firmom zewnętrznym stosuje około 80-90 proc. przedsiębiorstw, a polska branża TSL stała się drugim, co do wysokości wytwarzanego PKB, sektorem gospodarki narodowej.[2]

Bezgranicznie

Według raportu GUS o polskim transporcie w 2017 roku łączny międzynarodowy transport ładunków samochodami wyniósł 30,7 proc. ogólnych przewozów Unii Europejskiej. Oznacza to, że jesteśmy liderem w tym zakresie.[3] Szacuje się, że już w pierwszym roku po wstąpieniu do krajów Wspólnoty odnotowano 50 proc. wzrost przychodu przedsiębiorstw transportowych względem pięciu poprzednich lat.[4] Swobodny przepływ towarów i późniejsze otwarcie granic w ramach strefy Schengen wpłynęły pozytywnie na rozwój krajowego rynku usług TSL.

Bartosz Najman ocenia, że to właśnie obniżenie cen usług przewozowych i optymalizowanie łańcuchów dostaw stało się kluczowymi czynnikami dynamicznego rozwoju rodzimego transportu, a idący za tym swobodny przepływ towarów wpłynął na wzrost sprzedaży zagranicznej krajowych produktów w ostatnich latach. – Już w niespełna 10 lat po wejściu do UE nastąpił eksportowy boom, w ramach którego liczba polskich firm dostarczających swoje produkty i usługi za granicę wzrosła niemal dwukrotnie w stosunku do ogólnej liczby podmiotów gospodarczych na rynku krajowym.[5] Obecnie według raportu GUS w 2018 roku wartość polskiego eksportu wyniosła 221 miliardów euro, czyli prawie czterokrotnie więcej niż w roku przed integracją, co miało znaczący wpływ na rozwój krajowych przewoźników w skali międzynarodowej[6] – dodaje wiceprezes OCRK i Inelo.

Pytania o przyszłość

Polski transport drogowy na przestrzeni ostatnich 15 lat doznał pozytywnej przemiany, ale również i wahań koniunktury. Rynek europejski miał dwa poważne załamania. W 2008 i 2009 roku, gdy odczuwalny był globalny kryzys, oraz w 2011 i 2012 roku – kryzys zadłużenia w strefie euro. W obu tych przypadkach, pomimo trudnej sytuacji i spowolnienia gospodarczego, rodzimi przewoźnicy odnotowali wzrosty o 20% w pierwszym i o 10%[7] w drugim. Dodatkowo od ponad czterech lat

w międzynarodowych transportach drogowych jest coraz bardziej niestabilnie i niepewnie. Przewoźnicy i kierowcy pracują w chaosie legislacyjnym. Kraje założycielskie, dbając o rynki wewnętrzne, wprowadzają nowe regulacje dotyczące w szczególności płacy minimalnej oraz odbioru odpoczynków tygodniowych, które w znaczny sposób mają utrudnić działalność firm między innymi

z Polski oraz ograniczyć dostęp do przewozów między krajami UE. Okazuje się, że obecnie największym zagrożeniem jest widmo zatwierdzenia pakietu mobilności w takim kształcie, jaki pozostawili go europarlamentarzyści minionej kadencji.

Bartosz Najman, wiceprezes OCRK i Inelo

To być może najtrudniejsza sytuacja dla przewoźników z Europy Środkowo-Wschodniej od momentu wejścia Polski w struktury unijnych instytucji. O ile nowe prawo, czyli zbiór zasad nazywany pakietem mobilności, nad którym Komisja TRAN pracuje od 2017 roku, na pewno wejdzie w życie, pozostaje pytanie, w jakim brzmieniu i jakie będzie mieć skutki. Zaproponowane przez posłów sprawozdawców ograniczenie dostępu do usług kabotażowych, konieczność powrotów do kraju nawet bez załadunku, a także zrównanie płac kierowców zawodowych ze Wschodu Europy z truckerami z Francji, Niemiec czy Holandii, spowoduje zwiększenie kosztów ponoszonych przez przedsiębiorstwa, zobliguje do reorganizacji administracji, a w dłuższej perspektywie obniży konkurencyjność polskich przewoźników na arenie międzynarodowej. Jest to jedno z poważniejszych zagrożeń od lat, z którym będzie się musiała zmierzyć gospodarka wschodnioeuropejska, a w tym polska branża transportowa – podsumowuje Bartosz Najman, wiceprezes OCRK i Inelo.

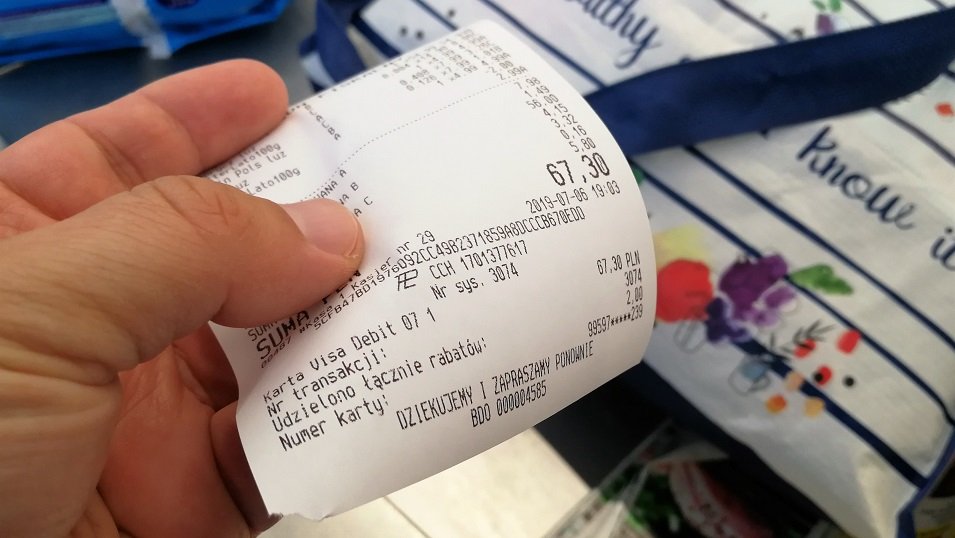

Prawie połowa badanych zabiera paragony podczas finalizowania zakupów. Najbardziej aktywni pod tym względem są klienci dyskontów – 80%, a nieco mniej – kupujący w hipermarketach – 65%. Dalej w rankingu są konsumenci zaopatrujący się w sieciach typu convenience – 25%. A na końcu są osoby chodzące do supermarketów – 16%. Głównym celem ww. działania jest chęć sprawdzenia cen określonych towarów. Niemal równie często stoi za tym przyzwyczajenie, a także chęć zweryfikowania poprawności rozliczenia. Z kolei ci, którzy postępują odwrotnie, w większości twierdzą, że dowód zapłaty nie jest im do niczego potrzebny.

Postawy konsumenckie

Badanie, przeprowadzone przez Hiper-Com Poland i Grupę Mobilną Qpony-Blix, wykazało, że 47% klientów sieci handlowych zabiera ze sklepów paragony, a 49% zostawia je przy kasach. Według ekspertów, to pokazuje, jak mocno zróżnicowane są zachowania konsumenckie. Można też stwierdzić, że niemal połowa badanych skrupulatnie podchodzi do zakupów. I prawie tyle samo osób nie przywiązuje do nich większej uwagi. Tylko 4% nie potrafi określić swojej postawy.

– Paragony są po to, aby je ze sobą zabierać, a nie zaśmiecać otoczenie kasjera. Przyjmowanie ich jest dobrym obyczajem konsumenckim. Świadczy o uważności klienta na to, co dzieje się wokół niego w sklepie. Pokazuje też szacunek do wydawanych pieniędzy, nawet niedużych kwot – komentuje socjolog, prof. Janusz Hryniewicz z Uniwersytetu Warszawskiego.

Najbardziej nastawieni na zabieranie paragonów są klienci dyskontów. 80% z nich tak deklaruje. Prof. Krzysztof Piech z Uczelni Łazarskiego stwierdza, że te osoby mogą być bardziej wrażliwe cenowo od konsumentów zaopatrujących się w innych sklepach. Może wiązać się z tym chęć kontrolowania ponoszonych wydatków. I dodaje, że mniej zamożne osoby liczą każdą złotówkę, a w ostatnich miesiącach widać wzrosty cen żywności.

– Zarówno w dyskontach, jak i w hipermarketach, gdzie 65% klientów zabiera ze sobą paragony, Polacy robią regularnie duże zakupy. Wydawanie większych sum pieniędzy wymaga staranności i odpowiedzialności. Przynajmniej wielu ludzi tak uważa. W obu formatach konsumenci dość często kupują również produkty non-food. W tym przypadku posiadanie dowodu zakupu jest ważne na wypadek ewentualnej reklamacji – wyjaśnia Marcin Lenkiewicz, wiceprezes Grupy Mobilnej Qpony-Blix.

Natomiast Hubert Majkowski, Country Manager z Hiper-Com Poland, zauważa, że duża ilość promocji w ww. kanałach sprzedaży czasami bywa myląca dla klientów. Dlatego konsumenci sprawdzają przy kasach, czy zakupione przez nich towary zostały faktycznie sprzedane w cenach widocznych na półkach lub w gazetkach. Część osób zbiera także paragony w celu kontrolowania bieżących wydatków.

– W sieciach typu convenience 25% klientów bierze ze sobą dowód zakupu, a w supermarketach – tylko 16% konsumentów tak robi. W tych formatach Polacy często kupują pojedyncze produkty w pośpiechu. Mogą więc zapomnieć o tym, aby wziąć paragon. W przypadku mniejszych zakupów część osób nie przywiązuje do niego większej wagi – tłumaczy Marcin Lenkiewicz.

Przyczyny zachowań

Klienci, którzy zabierają dowody zapłaty, wymieniają trzy główne powody swojego działania. 32% osób z tej grupy wskazuje na chęć sprawdzenia cen określonych towarów. 31% twierdzi, że robi to z przyzwyczajenia i bez konkretnej przyczyny. 30% weryfikuje, czy wszystko zostało właściwie ujęte na paragonie. Pozostali badani nie potrafią wyjaśnić, dlaczego postępują w ten sposób.

– Z powyższych danych wynika, że ponad 60% klientów postępuje bardzo świadomie. Konsumenci upewniają się, że nie zostali wprowadzeni w błąd. To świadczy o ograniczonym zaufaniu do sieci handlowych. Często agresywna polityka promocyjna sklepów wręcz wymusza takie zachowanie. Dlatego ludzie nauczyli się już być ostrożni. Przezorność nie dotyczy tylko osób, które działają bezrefleksyjnie i według nawyków – dodaje Hubert Majkowski.

Patrząc na poszczególne formaty, można zauważyć, że w dyskontach główną przyczyną zabierania paragonów jest chęć sprawdzenia cen określonych towarów – 46%. W hipermarketach dominującym motywem jest potrzeba zweryfikowania poprawności rozliczenia – 53%. W supermarketach większość klientów przyznaje, że działa na zasadzie przyzwyczajenia i bez konkretnej przyczyny – 45%. Tak samo jest w sieciach typu convenience – 58%.

– Zdarza się, że mniej zamożne osoby sprawdzają paragony, bo mają nadzieję na to, że sprzedawca się pomylił i np. policzył jakiś towar podwójnie. To może dotyczyć klientów robiących zakupy w sklepach, które oferują najniższe ceny na rynku. Natomiast ciekawym dla mnie zjawiskiem jest to, że badani nie deklarują chęci brania udziału w loterii paragonowej, organizowanej przez Ministerstwo Finansów. Należy zatem bardziej ją nagłośnić – przekonuje prof. Hryniewicz.

Osoby, które nie zabierają ze sobą dowodów zakupów, przeważnie twierdzą, że nie są im one do niczego potrzebne – 49%. Klienci z tej grupy często też nie znają konkretnej przyczyny swojego działania – 24%. Niektórzy nie potrafią jej wyjaśnić – 16%. Pozostali konsumenci przyznają, że z reguły zapominają o paragonie. Zdaniem eksperta z Hiper-Com Poland, za tego typu zachowaniem stoi głównie brak potrzeby kontrolowania domowego budżetu. Często ma to związek z wystarczającą zasobnością portfela.

– W dyskontach główną przyczyną niezabierania ze sobą paragonów jest brak potrzeby posiadania ich – 29%. W hipermarketach konsumenci zazwyczaj nie znają konkretnej przyczyny swojego zachowania – 39%. Co ciekawe, 65% osób kupujących w supermarketach i aż 77% klientów sieciach convenience twierdzi, że dowód zakupu jest dla nich zbędny. W przypadku drobnych zakupów ostatnia odpowiedź może być faktycznie uzasadniona – podsumowuje Marcin Lenkiewicz.

Badanie było realizowane w maju i czerwcu br. Wykonano je na terenie 10 dużych miast, tj. Gdańska, Szczecina, Bydgoszczy, Białegostoku, Poznania, Warszawy, Łodzi, Wrocławia, Katowic i Krakowa oraz ich najbliższych okolic, w tym 11 średnich i mniejszych ośrodków. Analizą objęto 213 placówek handlowych – 59 hipermarketów, 54 dyskonty, 51 supermarketów i 49 sieci convenience. Łącznie przeprowadzono 507 bezpośrednich wywiadów z osobami w wieku od 18. do 49. roku życia. Wśród nich było 54% kobiet i 46% mężczyzn.

Federacja Przedsiębiorców Polskich (FPP) wskazuje, że najnowszy projekt ustawy o zmianie niektórych ustaw w celu przeciwdziałania lichwie ograniczy możliwość udzielania drobnych pożyczek przez banki. Ponadto może wpłynąć na rozwój szarej strefy w zakresie pożyczek. Projekt nie reguluje działalności lombardów – co jest wyjątkowo negatywne dla porządkowania rynku. FPP apeluje, by Ministerstwo Sprawiedliwości mocniej postawiło na egzekucję prawa przez nielegalnych pożyczkodawców.

Według nowego projektu oprocentowanie pożyczek nie będzie mogło przekraczać rocznie 10 proc. Tak rygorystyczny wymóg nie jest możliwy do spełnienia przez banki – co uniemożliwi im udzielanie pożyczek, a tym samym wykluczy je z tego segmentu rynku.

Ponadto nowe prawo będzie sprzyjać rozwojowi nielegalnie działających w sferze pożyczek lombardów. Udzielają one lichwiarskich pożyczek poza prawem. Z dostępnych opracowań wynika, że w Polsce istnieje od 15 do 25 tysięcy punktów lombardowych. Wszystkie, które udzielają pożyczek, powinny pod rygorem odpowiedzialności karnej uzyskać wpis do Rejestru Instytucji Pożyczkowych. Tymczasem w prowadzonym przez Komisję Nadzoru Finansowego rejestrze, zarejestrowanych jest tylko 463 przedsiębiorców.

Marek Kowalski, przewodniczący Federacji Przedsiębiorców Polskich

„Już dziś pożyczki, których koszty przekraczają limity przewidziane w ustawie podlegają tak zwanej „sankcji kredytu darmowego” (art. 45 ustawy o kredycie konsumenckim). Oznacza to, że pożyczkodawca, który naruszył właściwe przepisy ustawy otrzymuje jedynie zwrot pożyczonego kapitału, bez odsetek i żadnych dodatkowych kosztów. To doskonałe zabezpieczenie przez lichwiarskimi pożyczkami, które już dziś mogą egzekwować pożyczkobiorcy, jeśli czują się oszukani przez zbyt drogie pożyczki. Jednak tak drastyczne ograniczenie kosztów odsetkowych ograniczy działalność legalnych podmiotów, a także banków – które nie będą mogły oferować pożyczek. Ponadto lombardy, które formalnie utrzymują, że nie udzielają pożyczek, nie chcą respektować obecnie obowiązującego prawa. Jak to możliwe, skoro na większości szyldów lombardów znajdziemy reklamy pożyczek?Jest to istotne, bo klienci, którzy zawierają tego rodzaju parapożyczkowe umowy nie mogą korzystać z praw, które przewiduje ustawa o kredycie konsumenckim – np. do odstąpienia od umowy w ciągu 14 dni, limitowanych kosztów pożyczki, wcześniejszej spłaty i wielu innych. W rezultacie nie są należycie informowani o warunkach zobowiązania, a same koszty zazwyczaj przekraczają ustawowe limity – nie tylko pozaodsetkowe, ale również odsetkowe. Nie jest również tajemnicą, że z usług lombardów korzystają najczęściej osoby zdesperowane, które muszą zastawiać rzeczy osobiste – ponieważ już wcześniej spotkały się z odmową w banku czy firmach pożyczkowych. Znajdują się więc w sytuacji przymusowej i muszą godzić się na niejasne zasady i drakońskie koszty – co w pełni wyczerpuje znamiona lichwy.Tymczasem przygotowana przez resort sprawiedliwości nowelizacja antylichwiarska ignoruje istnienie lombardów. Nie obejmuje ich regulacjami i pozwala tak samo jak dziś ukryć się w szarej strefie – mimo że często oznacza to główne ulice i deptaki małych oraz średnich miasteczek” – wskazuje Marek Kowalski,przewodniczący Federacji Przedsiębiorców Polskich, prezes Centrum Analiz Legislacyjnych i Polityki Ekonomicznej (CALPE).

Lombardy najczęściej prowadzone są przez przedsiębiorców w formie jednoosobowej działalności gospodarczej. Ustawa o kredycie konsumenckim wskazuje jednak, że działalności pożyczkowa wymaga odpowiedniej formy prawnej, tj. spółki z kapitałem minimum 200 tys. zł w całości pokrytym ze środków pieniężnych. Ponadto należy uzyskać wpis do rejestru Komisji Nadzoru Finansowego i złożyć odpowiednie oświadczenie w Krajowym Rejestrze Sądowym.

Obecnie we wspomnianym Rejestrze Instytucji Pożyczkowych zidentyfikować można tylko dwie spółki prowadzące działalność lombardową. Tysiące pozostałych punktów lombardowych, które udzielają pożyczek, o wpis do rejestru nawet się nie starało. Tym samym działają bez interwencji państwa w szarej strefie.

Działalność lombardowa jest potrzebna, wypełnia ona pewne luki. Natomiast powinna być profesjonalna i regulowana. Instytucje pożyczkowe i lombardy nie są konkurencją – trafiają ze swoją ofertą do zupełnie innego klienta. To, co je łączy, to obowiązki z ustawy o kredycie konsumenckim, która reguluje wszelkie formy zawodowego, profesjonalnego udzielania pożyczek i kredytów, również pod zastaw. Praktyka pokazuje, że lombardy nie chcą się pod tą regulacją znajdować, choć powinny. W tej kwestii nie ma dyskusji, bo obowiązujące przepisy w jasny i precyzyjny sposób określają sankcje za prowadzenie nierejestrowanej działalności pożyczkowej – grzywna do 500 tys. zł i pozbawienie wolności do 2 lat.

Grupa ROBYG w pierwszym półroczu 2019 zakontraktowała 1077 lokali netto w Warszawie, Wrocławiu i Gdańsku. Grupa posiada łączny bank ziem umożliwiający realizację około 12 000 lokali, co zabezpiecza płynność działalności spółki. Obecnie w ofercie sprzedażowej Grupy w Warszawie, Gdańsku i Wrocławiu znajduje się łącznie ponad 2000 lokali – co stanowi dobrą bazę do budowania kontraktacji w kolejnych kwartałach.

Grupa utrzymuje silną pozycję na rynku deweloperskim. Po okresie przedłużających się postępowań administracyjnych, w II kwartale 2019 Grupa uzyskała pozwolenia na ponad 1500 lokali, co jest dobrym prognostykiem w odniesieniu do możliwej skali sprzedaży. Grupa ROBYG działa w Warszawie, Gdańsku i Wrocławiu. ROBYG to ponad 20 000 sprzedanych lokali i 60 000 zadowolonych klientów.

„Osiągnięty w pierwszym półroczu poziomkontraktacji jest zgodny z obserwowanymi obecnie przez Grupę trendami na rynkach działania. Zbudowane portfolio lokali oraz wprowadzenia do sprzedaży zrealizowane w ostatnich miesiącach powinny pozytywnie wpłynąć na rezultat osiągnięty na koniec 2019 roku. Dodatkowo, biorąc pod uwagę potencjał lokali do uznania w przychodach w kolejnych kwartałach, zapasy gruntów pod zabudowę oraz aktywne poszukiwanie kolejnych atrakcyjnych lokalizacji, jestem przekonany, że Grupa ROBYG ma przed sobą stabilny czas. Tym bardziej, że sytuacja gotówkowa Grupy jest bardzo dobra, zaufanie wśród instytucji finansowych wysokie, a potencjał budowlany duży” – powiedział Artur Ceglarz, wiceprezes zarządu ROBYG SA, CFO.

Grupa ROBYG jest wiarygodnym i stabilnym deweloperem. W 2018 roku ROBYG odnotowała przychody w wysokości ponad 1 mld zł – co oznacza wzrost o ponad 40% rok do roku i uwzględnia wpływy z przekazania ponad 2700 lokali. Zysk netto przypadający akcjonariuszom jednostki dominującej wyniósł 134 mln zł, czyli o 21% więcej niż w 2017 roku. EBIT osiągnął 224 mln zł, co oznacza wzrost wobec 2017 roku o prawie 29%. Grupa zakontraktowała łącznie 2520 lokali. W 2018 roku spółka nabyła grunty umożliwiające wybudowanie ponad 4000 lokali mieszkalnych za kwotę ponad 200 mln zł.

Murapol w ciągu pierwszych sześciu miesięcy br. sprzedał 1 696 mieszkań wobec 1 798 w analogicznym okresie ubiegłego roku, osiągając drugi najwyższy rynkowy wynik za ten okres. W tym samym czasie deweloper przekazał klientom 1 213 lokali czyli o blisko 221 proc. więcej r/r oraz wprowadził do oferty blisko 2,5 tys. nowych mieszkań. W ciągu ostatnich 12 miesięcy GK Murapol przekazała klientom 3,4 tys. lokali mieszkalnych.

SPRZEDAŻ

W pierwszym półroczu 2019 r. Grupa Murapol sprzedała 1 696 mieszkań o łącznej powierzchni użytkowej wynoszącej blisko 76 tys. mkw.

Najwięcej, bo 291 umów sprzedaży dotyczyło mieszkań powstających w projektach realizowanych w Katowicach. Na drugim miejscu uplasował się Kraków z Wieliczką, gdzie nabywców znalazły 252 lokale mieszkalne, a na trzecim Wrocław z 211 sprzedanymi mieszkaniami. Wysokie wyniki Murapol odnotował także w Warszawie, Poznaniu i Trójmieście, gdzie sprzedał kolejno 184, 174 i 137 lokali. Powyżej 100 umów zostało zawartych także w Łodzi – 126 i Toruniu – 124.

Nikodem Iskra, prezes zarządu Murapol S.A.

– Jesteśmy usatysfakcjonowani rezultatami sprzedażowymi uzyskanymi w pierwszym półroczu, które są zbliżone do osiągniętych w analogicznym okresie ubiegłego roku. Konsekwentnie realizujemy założony cel, jakim jest utrzymanie stabilnych i powtarzalnych wyników działalności, mieszczących się w zakładanych miernikach strategicznych. Rocznie chcemy sprzedawać i przekazywać klientom od 3 do 3,5 tys. mieszkań. Analizując dotychczasową sprzedaż oraz biorąc pod uwagę liczbę lokali, które mamy zamiar zaoferować w drugiej połowie br. myślę, że nasz plan jest jak najbardziej realny do osiągnięcia w tym roku – mówi Nikodem Iskra, prezes zarządu Murapol SA.

PRZEKAZANIA

W okresie od stycznia do czerwca 2019 r. Grupa Murapol przekazała klucze do 1 213 lokali mieszkalnych, wobec 378 w analogicznym okresie minionego roku, co oznacza wzrost aż o 221 proc. r/r. Najwięcej mieszkań zostało przekazanych klientom z Poznania – 278, Łodzi – 173, Warszawy – 169, Krakowa i Wieliczki – 157 oraz Torunia – 143.

– W zakresie przekazań mieszkań, w ciągu ostatnich 12 miesięcy, licząc do końca czerwca br. wydaliśmy klucze do 3,4 tys. mieszkań, zaś w całym 2018 r. do blisko 2,6 lokali. Obydwa wyniki są rekordowe w całej naszej historii działalności. W trakcie niespełna dwóch najbliższych lat przekażemy kolejne ok. 6 tys. lokali, które znajdują się obecnie w budowie – dodaje Nikodem Iskra, prezes zarządu Murapol SA.

LICZBA MIESZKAŃ W BUDOWIE

Na koniec czerwca 2019 r. portfel projektów w budowie Grupy Murapol obejmował 6 072 lokale powstające w 36 projektach na terenie 13 miast.

Najwięcej mieszkań Murapol buduje obecnie w Katowicach – 1 119, Warszawie – 906 oraz Łodzi – 792.

WPROWADZENIE DO OFERTY

Zgodnie z przyjętą strategią zakładającą konsekwentne umacnianie pozycji rynkowej poprzez regularne poszerzanie oferty, w ciągu pierwszego półrocza br. Murapol wprowadził do sprzedaży blisko 2,5 tys. nowych mieszkań o łącznej powierzchni użytkowej przekraczającej 102,5 tys. mkw., powstających w 15 projektach inwestycyjnych zarówno na głównych krajowych rynkach mieszkaniowych, tj. w Warszawie, Krakowie, Poznaniu, Wrocławiu, Łodzi i Trójmieście, ale także w mniejszych lokalizacjach, takich jak Gliwice, Tychy czy Wieliczka. Wszystkie inwestycje wprowadzone do sprzedaży od początku br. będą posiadały wdrożony Home Management System, autorski system infrastruktury technicznej i instalacji, obejmujący m.in. unikalne pakiety antysmogowe zapewniające czyste powietrze w mieszkaniach. Ponadto klienci tych projektów otrzymają możliwość wyposażenia nabywanych lokali w rozwiązania smart home – Murapol Appartme, umożliwiające zdalne sterowanie za pomocą smartfonu czy tabletu oświetleniem, ogrzewaniem, wodą oraz urządzeniami zapewniającymi bezpieczeństwo mieszkania.

Do końca 2019 roku deweloper planuje wprowadzić do oferty kolejne ok. tysiąc mieszkań, co łącznie wraz z lokalami zaoferowanymi w pierwszym półroczu, da zakładaną w strategii liczbę 3,5 tys. mieszkań rocznie wprowadzonych do sprzedaży.

O tym, że na rynku brakuje ciekawych i dogodnych lokalizacji pod budowę osiedli czy biurowców – nikogo nie trzeba przekonywać. Wynika to z rekordowej aktywności deweloperów i wciąż wysokiego popytu na nowe mieszkania. Mimo to, jak pokazują najnowsze badania przeprowadzone przez Deloitte, inwestorzy optymistycznie podchodzą do realizacji kolejnych projektów. Na drodze do osiągnięcia sukcesu często jednak stoją nieprzywidziane trudności czy wyzwania, z którymi deweloperzy muszą się zmierzyć.

Mogłoby się wydawać, że okres boomu mieszkaniowego już za nami. Jednak jak pokazują statystyki GUS, w pierwszym kwartale 2019 r. oddano do użytkowania 47,4 tys. mieszkań, tj. o 5,8% więcej niż przed rokiem. Deweloperzy natomiast przekazali do eksploatacji 28,6 tys. mieszkań, co stanowi wartość 11,5% większą niż w analogicznym okresie ubiegłego roku. Z kolei w okresie styczeń-marzec 2019 r. rozpoczęto budowę 53,9 tys. mieszkań, tj. o 12,3% więcej niż w analogicznym okresie ub. roku. [1] Popyt na mieszkania nie spada, pomimo wciąż rosnących cen. Wydaje się więc, że jest to idealna sytuacja dla inwestorów, którzy mogliby na niej bardzo skorzystać, tymczasem dużym problemem okazują się grunty, których dostępność sukcesywnie spada. – Z własnego doświadczenia wiemy, jak trudno pozyskać atrakcyjne tereny pod stworzenie funkcjonalnego i komfortowego osiedla. Można powiedzieć, że najlepsze działki to obecnie produkt deficytowy. Nic w tym dziwnego – dużo budujemy, bo takie jest zapotrzebowanie na rynku – tłumaczy Anna Bialik, Dyrektor Rozwoju Biznesu w Profbud.

Trudność w uzupełnieniu banków ziemi wynika zwłaszcza z mocnego nasycenia rynku, dużej konkurencji, a przede wszystkim ograniczonej podaży terenów. Ich niska dostępność przełożyła się na znaczący wzrost cen, w konsekwencji ograniczając deweloperom możliwość nałożenia oczekiwanych marż. To, wraz ze stale zwiększającymi się kosztami realizacji inwestycji oraz trudnościami w podjęciu współpracy z zaufanymi i sprawdzonymi podmiotami, zaowocowało bardzo dużymi podwyżkami cen lokali na rynku pierwotnym.

Obecnie, istotnymi problemami są bez wątpienia niewielka liczba gruntów, objęta planem zagospodarowania przestrzennego – w Warszawie to tylko 37%, a także ustawa o ochronie gruntów rolnych, ograniczająca nabycie tego typu terenów przez deweloperów. Jeśli powierzchnia działki przekracza 1 hektar, może być zakupiona wyłącznie przez rolnika indywidualnego, na specjalnie określonych warunkach. – Najatrakcyjniejsze tereny to oczywiście te, które posiadają unormowaną sytuację prawną oraz planistyczną. Przez cały okres naszej działalności, sukcesywnie nabywamy ciekawe lokalizacyjnie grunty, które jak pokazują wyniki sprzedaży cieszą się bardzo dużym zainteresowaniem wśród nabywców. Na naszych warszawskich osiedlach, których realizację rozpoczęliśmy w zeszłym roku pozostały już ostatnie mieszkania – dodaje Aleksandra Stawiska Lider Biura Sprzedaży osiedla Haven House firmy Profbud.

Pomimo wielu przeciwności inwestorzy mieszkaniowi zaczęli skupiać się na mniejszych rynkach, obrzeżach aglomeracji, a nawet otwierać się na trudniejsze projekty, jak poddawanie budynków działaniom rewitalizacyjnym. Te ostatnie z kolei mogą stwarzać problemy w zakresie braku uregulowania kwestii reprywatyzacji. Coraz popularniejszą alternatywą do w/w rozwiązań staje się realizacja obiektów wielofunkcyjnych, łączących funkcje biurową, mieszkalną czy kulturalną. Jest to duża szansa dla deweloperów, dająca możliwość elastycznego planowania zastosowań budynków, na miarę aktualnych potrzeb nabywców.

Jak jednak pokazują najnowsze badania przeprowadzone przez firmę doradczą Deloitte „Deloitte Real Estate Confidence Survey for Central Europe (CE)”, najwięksi gracze w środkowoeuropejskim sektorze nieruchomości są optymistami w zakresie planów inwestycyjnych. Wyraźna większość respondentów (62 proc.) oczekuje, że ogólny klimat gospodarczy pozostanie stabilny, a 78 proc. jest zdania, że dostępność kredytów pozostanie na niezmienionym poziomie. Opinie na temat możliwości inwestycyjnych w ciągu najbliższych trzech lat rozkładają się porównywalnie – 38 proc. respondentów spodziewa się ich wzrostu, podczas gdy 36 proc. oczekuje spadku. Liczby dla Polski są jeszcze bardziej zachęcające – 45 proc. respondentów prognozuje, że dostępność produktów inwestycyjnych wzrośnie w najbliższej przyszłości.[2]

Zmniejszająca się dostępność atrakcyjnych gruntów pod realizację inwestycji wymusza na inwestorach weryfikację swoich dotychczasowych strategii planowania, jak i sprzedaży. W efekcie tych zmian zwiększa się zainteresowanie wspomnianymi wyżej alternatywami.

[1] Budownictwo mieszkaniowe w okresie styczeń-marzec 2019 roku, GUS, 24.04.2019 r.

Inwestorzy w piątek otrzymali cios pod postacią silnej wyprzedaży obligacji po dobrym raporcie z rynku pracy. Zadał on kłam pesymistycznym oczekiwaniom, że nadciąga silne spowolnienie w tej sferze gospodarki. W rezultacie rynek stracił przekonanie o nieodzowności mocnego i rozbudowanego cięcia stóp przez Fed. Rozsądnym w tym układzie wydaje się zaczekać na ocenę sytuacji przez przedstawicieli Rezerwy Federalnej, a że w tym tygodniu Powell zeznaje przed Kongresem, to wyczekiwanie nie będzie też przesadnie długie.

Kolejnych wskazówek odnośnie do kondycji gospodarki udzielą dziś indeks nastrojów małego biznesu oraz liczba otwartych procesów rekrutacyjnych. Oczywiście nie są to dane, które wywołają podwyższona zmienność. EUR/USD utrzymuje się ponad 1,12 przy minimalnej zmienności w poniedziałek. Naszym scenariuszem bazowym jest ocena, że średnioterminowe minima zostały już ustanowione i kurs stopniowo piąć będzie się na wyższe pułapy. EUR/PLN powrócił ponad 4,25 i powinien pozostać w tych okolicach.

Słaby pozostaje funt szterling. GBP/USD jest pod 1,25. Cały czas trwa wewnętrzne głosowanie w Partii Konserwatywnej, w wyniku którego zostanie wyłoniony nowy lider Torysów i premier Wielkiej Brytanii. Murowanym faworytem jest Boris Johnson, a w takim scenariuszu rośnie ryzyko twardego brexitu. Rozstrzygnięcia powinny być znane około 20 lipca (mówi się o 22.). Tymczasem wśród brytyjskich przedsiębiorców szerzy się pesymizm. Ocena negatywnych skutków brexitu jest silniejsza niż w momencie referendum. Taką opinię zdaje się podzielać również Bank Anglii.

W gronie głównych walut negatywnie postrzegamy perspektywy dolara australijskiego. Słabe fundamenty makro połączone z silną ekspozycją na wojny handlowe i bankiem centralnym skłonnym luzować politykę powinny skutkować schodzeniem przez AUD/USD na niższe poziomy i oddaleniem się od 0,70. W najkrótszym terminie katalizatorem zniżki byłoby zejście poniżej 0,6940.

Niskie bezrobocie, inflacja na pułapach zgodnych z celem inflacyjnym oraz podnoszące się ceny kanadyjskich gatunków ropy naftowej. Taka mieszanka sprawia, że pozytywnie patrzymy na dolara kanadyjskiego. Bank Kanady jutro podejmuje decyzje i nie należy oczekiwać, by obniżka jawiła się na horyzoncie.

Badanie stanu trzeźwości pracowników, kiedy zachodzi uzasadnione podejrzenie w tej sprawie, okazuje się dużym problemem polskich pracodawców. Muszą sprawdzać, czy rzeczywiście mogą dopuścić pracownika do wykonywania obowiązków. Należy mieć wtedy na uwadze to, czy w danej sytuacji stan zatrudnionego nie zagraża jego życiu i zdrowiu. Dotyczy to także bezpieczeństwa innych współpracowników. Obecne przepisy prawny nie pozwalają pracodawcy na swobodne kontrolowanie stanu trzeźwości pracownika, jeżeli stawił się on do pracy pod wpływem alkoholu lub spożywał go w czasie wypełniania obowiązków.

– Przyjęcie nowych regulacji, które rozwiązałyby ten problem, byłoby korzystne dla obu stron. Przede wszystkim wspólną korzyść dla pracodawcy i pracownika dałoby zapewnienie bezpiecznych i higienicznych warunków w miejscu pracy – powiedziała serwisowi eNewsroom Grażyna Spytek-Bandurska, ekspert Federacji Przedsiębiorców Polskich – To ważne także dla innych zatrudnionych, a nawet klientów – czyli osób z zewnątrz. Nietrzeźwość pracownika przy wykonywaniu obowiązków może mieć negatywne konsekwencje, a nawet tragiczne skutki, kiedy dojdzie do wypadku. W związku z tym należy zastanowić się nad odpowiednimi rozwiązaniem, które pozwoli zatrudniającym na kontrolowanie stanu trzeźwości zatrudnionego – kiedy zaistnieje podejrzenie w tej sprawie, przy jednoczesnym zachowaniu jego dóbr osobistych oraz godności. Należy uniknąć sytuacji, w której będzie czuł się on niepotrzebnie podejrzewany. Kontrola powinna być możliwa w uzasadnionych przypadkach, kiedy okoliczności na to wskazują. Najwyższym, zgodnym z prawem celem jest wtedy zapewnienie bezpieczeństwa w miejscu pracy – zaznacza Spytek-Bandurska.

Zdaniem szefów działów bezpieczeństwa informacji, którzy wzięli udział w badaniu CISO Benchmark Study, cyberataki przeprowadzone za pośrednictwem poczty e-mail stanowią największe zagrożenie dla biznesu. Poczta elektroniczna stanowi główny wektor ataków typu malware (w 92,4% przypadków) oraz phishing (w 96% przypadków). Jednocześnie liczba niechcianych wiadomości (ang. spam) wciąż rośnie. Według danych grupy badaczy cyberbezpieczeństwa zrzeszonych w Cisco Talos, w kwietniu tego roku spam stanowił 85% wszystkich wiadomości e-mail.

Z danych Cisco wynika, że biznes rozumie z jakimi stratami wiążą się ataki na firmową pocztę. 75% respondentów CISO Benchmark Study przyznało, że wpłynęły one na działania operacyjne, a dodatkowo 47% stwierdziło, że wiązały się ze stratami finansowymi. O tym, jak wysokie kwoty mogą stracić przedsiębiorstwa, świadczą m.in. informacje podane przez FBI. Analitycy Federalnego Biura Śledczego przeanalizowali dwa rodzaje cyberataków: Business Email Compromise (BEC), włamanie się do firmowej poczty elektronicznej oraz Email Account Compromise (EAC), czyli oszustwo polegające na wyłudzeniu firmowych pieniędzy dzięki fałszywym wiadomościom. Oba typy ataków spowodowały w 2018 roku łączne straty rzędu 1,3 miliarda USD.

Biznes nie dba o bezpieczeństwo e-maila

Mimo wysokiej świadomości zagrożeń, stopień implementacji rozwiązań z zakresu bezpieczeństwa poczty elektronicznej spadł w ostatnich latach. CISO Benchmark Study podaje, że w 2019 r. stanowiły one element ekosystemu cyberbezpieczeństwa jedynie w przypadku 41% organizacji, natomiast w 2014 r. odsetek ten wynosił aż 56%. Jednym z powodów tego stanu rzeczy jest przeniesienie usług pocztowych do chmury co sprawia, że niektóre działy IT uważają, że to środowisko nie wymaga dodatkowych zabezpieczeń z ich strony, oczekując, że odpowiada za nie dostawca usługi chmurowej.

Tymczasem cyberprzestępcy nie ustają w wysiłkach, aby wiadomości wykorzystywane do przeprowadzenia ataków przypominały te pochodzące z zaufanego źródła. Eksperci Cisco podpowiadają, na co zwrócić uwagę odczytując wiadomość i jak rozpoznać te spreparowane przez cyberprzestępców. Zanim klikniemy w link zawarty w e-mailu od rzekomej firmy kurierskiej, hostingowej lub windykacyjnej warto przejść 6 poniższych kroków.

Zanim klikniesz w link w e-mailu czy otworzysz załącznik, sprawdź czy:

Adres e-mail odpowiada nazwie/imieniu i nazwisku nadawcy.

Wiadomość nie zawiera literówek np. w nazwie firmy oraz czy logo nie jest rozmazane. Jeżeli mail wydaje się być niechlujny, może być to próba cyberataku.

Wiadomość jest oznaczona jako wysoki priorytet. Jeżeli nadawca prosi nas o „natychmiastowe dokonanie płatności” lub „szybkie zalogowanie się do portalu” warto zweryfikować z czego wynika ten pośpiech.

Nadawca prosi o podanie danych. Nigdy nie odpowiadaj na maile, w których nieznany Ci nadawca prosi np. o podanie danych do logowania do kont bankowych lub danych wrażliwych.

Link zawarty w wiadomości nie wygląda podejrzanie np. czy nie jest to link tekstowy. Warto pamiętać, że po najechaniu na link tekstowy w dolnym pasku przeglądarki wyświetli się oryginalny adres URL, dzięki czemu można zobaczyć, jak wygląda w całości.

Wiadomość zawiera załącznik w nieznanym formacie.

80% mniej spamu

Niestety, wraz z rozwojem mechanizmów zabezpieczeń, rośnie także doświadczenie i poziom zaawansowania działań cyberprzestępców. W związku z tym, biznes musi podchodzić do kwestii bezpieczeństwa poczty e-mail kompleksowo, niezależnie od tego, czy jej działanie opiera się na zasobach firmowych czy na chmurze.

„Rozwiązania Cisco na rzecz bezpieczeństwa wspierają postępujący trend migracji do chmury, m.in. przez inwestycje w innowacje w zakresie bezpieczeństwa poczty e-mail. Oferujemy kompleksowe rozwiązania, które nie tylko lokalizują wiadomości stanowiące potencjalne zagrożenia, ale również ostrzegają przed nimi inne urządzania. Rozwiązanie Cisco Email Security pozwoliło zredukować spam o 80% w firmach, które je wdrożyły” – mówi Mateusz Pastewski, specjalista ds. sprzedaży rozwiązań cyberbezpieczeństwa w Cisco Polska.

Technologie bezpieczeństwa poczty e-mail dostępne w rozwiązaniu Cisco Email Security:

Automatyczne filtrowanie i czyszczenie skrzynki pocztowej – oprogramowanie Cisco jest w stanie monitorować i fizycznie usuwać złośliwe pliki lub wiadomości w poczcie Office 365 (w wersji 12.0) na serwerach Exchange (on-premise, wersja 13.0) i wersjach hybrydowych.

CTR (Cisco Threat Response) – działa we współpracy z rozwiązaniami AMP (Advanced Malware Protection), Cisco Umbrella, ThreatGrid oraz NGFW (Next Generation Firewall) jako pojedynczy panel zarządzania, mający wgląd we wszystkie produkty. Mechanizm koreluje poszczególne zagrożenia, które mogą mieć wpływ na działanie każdej z technologii i przenosi je do warstwy aplikacyjnej, informując zarówno pozostałe produkty, jak i administratora. Dla przykładu, nawet jeżeli plik przejdzie przez firewall, CTR jest w stanie poddać go tzw. obserwacji zanim zdecyduje, czy stanowi zagrożenie.

Regeneracja treści – znane w branży jako „rozbrajanie treści”; jeżeli wiadomości e-mail zawierają złośliwe pliki lub adresy URL, rozwiązanie pozwala odczytać wiadomość w przeglądarce, a element zostanie usunięty i umieszczony w pliku PDF podobnym do tych, które są poddawane kwarantannie. Rozwiązanie to daje użytkownikowi elastyczność w podejmowaniu decyzji, czy chce przeglądać zawartość załącznika.

Raport Cisco o cyberbezpieczeństwie poczty e-mail „Klikaj, zachowując ostrożność” dostępny pod poniższym linkiem: https://engage2demand.cisco.com/LP=17114

Mikrofirmy stanowią aż 96 proc. wszystkich przedsiębiorstw w Polsce. Razem z małymi i średnimi firmami tworzą 50 proc. wartości polskiego PKB, podczas gdy te największe biznesy „tylko” 24 proc. Zatem nasza gospodarka sektorem MSP stoi. Jednak w tym przypadku nie obowiązuje zasada „mała firma – mały kłopot, duża firma – duży kłopot”. Wydaje się, że mniejsi przedsiębiorcy spotykają na swojej drodze więcej problemów niż ci prowadzący większe zakłady. Pokazują to, chociażby statystyki dotyczące przeżywalności pierwszego roku funkcjonowania firm na rynku: mikrofirmy – 70 proc, małe – nieco ponad 80 proc., a duże firmy – blisko 95 proc.[1]. Jak pokazuje Europejski Raport Płatności 2019 przygotowany przez Intrum[2], tą największą bolączką są zatory płatnicze, za które odpowiadają niepłacący na czas kontrahenci. Opóźnione płatności są źródłem wielu innych problemów dla MSP. Na tej liście znajduje się m.in. brak płynności finansowej i środków na sfinansowanie inwestycji czy zatrudnienie kolejnych pracowników. Polska nie jest tu odosobnionym przypadkiem, bo zjawisko wydaje się niestety powszechne…

W tym roku spośród 11 856 europejskich firm biorących udział w badaniu Intrum, aż

64 proc. tych z sektora MSP odpowiedziało, że zostało poproszonych wbrew swojej woli

o zaakceptowanie dłuższych terminów płatności. Co 4 przedsiębiorca stwierdził, że ta presja pochodziła od dużych, międzynarodowych korporacji.

Wyniki raportu wskazały również, że firmy płacą rachunki średnio po 40 dniach

(w porównaniu z 34 dniami, jak wskazywał raport z 2018 r.). Trzeba zaznaczyć, że nasz kraj na tle Europy wypada lepiej – sektor B2B płaci po 26 dniach. Jeżeli chodzi o czas, w jakim podmioty z europejskiego sektora publicznego opłacają faktury, są to 42 dni, co oznacza wzrost w stosunku do 40 dni zgłoszonych w ubiegłym roku. W Polsce jest to 25 dni. Konsumenci w porównaniu z przedsiębiorcami wydają się bardziej rzetelnymi płatnikami. Zarówno w Polsce, jak i w całej Europie dokonują płatności średnio po 23 dniach.

Opóźnienia w płatnościach mają negatywne skutki dla sektora MSP…

Według analiz przeprowadzonych przez Intrum, wpływ opóźnionych płatności na sektor MSP jest oczywisty. 30 proc. małych i średnich przedsiębiorców stwierdziło, że opóźnienia

w płatnościach negatywnie wpływają na ich płynność finansową, a 27 proc. twierdzi to samo w odniesieniu do utraconych dochodów. Ma to poważne konsekwencje, zagrażające przepływom pieniężnym tych firm lub nawet ich istnieniu. Z kolei nieco ponad 20 proc. respondentów z sektora MSP odpowiedziało, że szybsze uiszczanie płatności pozwoli im zatrudnić więcej pracowników.

Jak zaznacza Krzysztof Krauze, Prezes Intrum w Polsce: – Nieopłacenie przez klientów kilkanaście lub kilkadziesiąt faktur na mniejsze kwoty może mieć takie same konsekwencje, szczególnie dla mniejszej firmy, co jedna „przeterminowana faktura” na dużą sumę. Skutkiem takiej „dziury” w firmowych funduszach może być m.in. utrata płynności finansowej i utrata dochodów.Wpływa to także negatywnie na wizerunek firmy i skutkuje gorszymi warunkami finansowymi dostaw od innych kontrahentów. Takie sytuacje nie tylko ograniczają rozwój firmy, a nawet stanowią zagrożenie dla jej istnienia. Straty finansowe przedsiębiorstwa mogą także doprowadzić do zatrzymania rekrutacji nowych pracowników, a w niektórych przypadkach nawet do zwolnień.

… co zrobić z tym fantem?

Krzysztof Krauze, prezes Intrum Justitia

Niestety, w porównaniu do dużych korporacji, wielu przedsiębiorców z sektora MSP nie podejmuje jakichkolwiek środków zapobiegawczych w celu ochrony przed konsekwencjami związanymi z niepłacącymi na czas kontrahentami i klientami. – Z naszego raportu wynika, że coraz więcej firm w całej Europie obawia się opóźnień w płatnościach. W tej sytuacji z pewnością nie pomaga również to, że wśród mniejszych, ale i tych większych przedsiębiorców daje się zauważyć brak wiedzy na temat zapisów widniejących

w europejskiej dyrektywie dotyczącej zwalczania zatorów płatniczych, która obowiązuje od 2011 r. – komentuje Krzysztof Krauze, Prezes Intrum.

Biorąc pod uwagę rynek europejski, tylko 27 proc. przedsiębiorców z sektora MSP jest świadomych istnienia dyrektywy, w porównaniu z 57 proc, którzy pracują w większych firmach i korporacjach. Podczas gdy 53 proc. dużych firm czasami lub zawsze z niej korzysta, to jedynie 32 proc. małych i średnich przedsiębiorców, którzy znają dyrektywę, wykorzystują prawo do pobierania opłat w wysokości co najmniej 40 euro plus odsetki

w płatnościach z klientami z sektora B2B oraz z sektora publicznego.

Problem sam się nie rozwiąże

Aby uniknąć problemów związanych z zatorami płatniczymi, firmy muszą stosować środki zapobiegawcze, które uchronią je przed „szkodliwymi płatnościami”, czyli takimi nieuregulowanymi w terminie, w całości lub w ogóle. Ponad 4 na 10 respondentów Europejskiego Raportu Płatności twierdzi, że nowe ustawodawstwo krajowe i dobrowolne inicjatywy firm zmniejszą problem opóźnień w płatnościach. Jak zaznacza Krzysztof Krauze, w tym kontekście szczególne znaczenie mają kroki podejmowane przez samych przedsiębiorców: – Firmy np. mogą domagać się od swoich kontrahentów przedpłaty (stosuje to 57 proc. pytanych przez nas polskich przedsiębiorców – najczęściej wykorzystywana możliwość), a także wcześniej, przed podjęciem współpracy, oceniać ich zdolność kredytową. Do dyspozycji mają również ubezpieczenia wierzytelności oraz gwarancje bankowe – mówi Krzysztof Krauze, Prezes Intrum.

[1] PARP,Małe i średnie przedsiębiorstwa w Polsce, 2018.

Polska jest transportową potęgą z około 25-proc. udziałem w rynku europejskim. Problemem tego dynamicznie rozwijającego się sektora jest jednak brak zawodowych kierowców, który do 2025 roku może sięgnąć nawet 300 tys. wakatów. Barierę stanowią m.in. trudne warunki pracy. Jednak w ostatnich latach zawód ten ulega ciągłym zmianom, a kierowcy mogą spodziewać się coraz lepszych warunków pracy. Symptomem zmian w branży jest inwestycja Port Kopytkowo, która oferuje – zarówno zawodowym kierowcom, jak i podróżnym – cały szereg udogodnień, w tym usługi hotelowe, restaurację, siłownie, centrum SPA i bogatą ofertę gastronomiczną.

– Branża transportowa w Polsce przechodzi dynamiczny rozwój. Z roku na rok odnotowuje się stały wzrost zapotrzebowania na usługi transportowe ze względu na dobrą koniunkturę w Unii Europejskiej. Dane mówią nawet o 18-19-procentowym wzroście usług transportowych w Unii. W samej Polsce usługi transportowe wykonuje ponad milion samochodów ciężarowych. Zatrudniamy więcej niż 650 tys. kierowców. Jednak w tej branży jak i w branżach powiązanych zauważalny jest szereg wakatów, np. w logistyce, która musi zapewnić kierowcom stałe miejsca rozładunku i załadunku – informuje agencję Newseria Biznes Andrzej Kluczkowski, dyrektor Portu Kopytkowo.

Z wyliczeń firmy doradczej PwC i Związku Pracodawców „Transport i Logistyka Polska” wynika, że na polskim rynku brakuje ok. 600–650 tys. aktywnych zawodowo kierowców. Na europejskim rynku transportowym Polska jest potęgą – rodzime firmy mają w nim około 25-procentowy udział. Jednym z istotnych problemów tego dynamicznie rozwijającego się sektora jest jednak brak pracowników – według prognoz PwC do 2025 roku luka kadrowa na rynku może sięgnąć już 300 tys. wakatów dla zawodowych kierowców. Problemem są m.in. trudne warunki pracy i konieczność długotrwałej rozłąki z rodziną.

–Zawód kierowcy to dni, tygodnie, a nawet miesiące spędzone w podróży, to ciężka praca, po której konieczny jest zasłużony odpoczynek. Profil kierowcy ulega jednak zmianom, a co za tym idzie i forma relaksu po pracy. Dzisiejszy kierowca potrzebuje nie tylko móc spędzić noc w kabinie na parkingu, ale chce mieć możliwość skorzystania z całego szeregu usług, które zagwarantują mu odpowiedni wypoczynek. A więc możliwość zaspokojenia podstawowych potrzeb jak prysznic, toaleta, ale też skorzystanie z okazji do wyprania odzieży, czy zrobienia zakupów na kolejne dni – mówi Andrzej Kluczkowski.

Symptomem zmian w branży i odpowiedzią na potrzeby kierowców – jest inwestycja Port Kopytkowo, zlokalizowana przy skrzyżowaniu autostrady A1 z drogą wojewódzką nr 231, około 80 km od Gdańska. W pełni nowoczesny MOP (miejsce obsługi podróżnych) oferuje ponad 250 monitorowanych miejsc dla pojazdów ciężarowych i wygodny hotel z 52 pokojami, a do dyspozycji kierowców przewidziany jest cały szereg usług dodatkowych, w tym m.in. pralnia, fryzjer, restauracja i bar ze strefą gier.

– Kierowcy mogą też korzystać z wewnętrznej i zewnętrznej siłowni, zrelaksować się w saunarium albo w centrum SPA. Mogą ten czas spędzić przed telewizorem w naszym kinie, bez konieczności przemieszczania się poza teren Portu Kopytkowo – mówi Andrzej Kluczkowski.

Port Kopytkowo obejmuje też znacznie rozbudowaną strefę obsługi pojazdów – w tym parking, stację paliw, myjnię TIR i serwis samochodowy. Inwestycja zrealizowana przez firmę Dekpol zajmuje powierzchnię 5 ha i graniczy z 2 ha terenów zielonych, na których znajduje się niewielkie jezioro. W tym miejscu docelowo zostanie stworzona niewielka plaża i miejsce do grillowania, które zapewni podróżnym możliwość odpoczynku na świeżym powietrzu.

– Port Kopytkowo to nie tylko miejsce ukierunkowane na pojazdy ciężarowe. Jesteśmy otwarci również na podróżnych wakacyjnych czy biznesowych, udających się w kierunku Trójmiasta albo Warszawy. Mogą oni skorzystać z usług hotelu i szeregu innych udogodnień dostępnych na miejscu – podaje Andrzej Kluczkowski.

Jak podkreśla, obowiązujący w Polsce zakaz handlu w niedziele przyczynia się do tego, że oferta sklepu dostępna na stacji paliw BP, czynnej 24/7 przez 365 dni w roku, cieszy się dużą popularnością i jest udogodnieniem nie tylko dla okolicznych mieszkańców, ale również dla podróżnych, którzy jadą nad morze lub wracają z urlopu.