Relatywnie pusty kalendarz na początku tygodnia sprzyjał stabilizacji rentowności obligacji. Złoty jak na razie pozostaje bez większych zmian.

Rynek walutowy i stopy procentowej

Nowy tydzień na rynku walutowym rozpoczął się od lekkiego umocnienia złotego. Pomimo weekendowych doniesień, o możliwym wprowadzeniu przez USA kolejnych taryf celnych na chińskie produkty o wartości 200 mld USD rocznego importu (choć o niższej nawet 10% stawce a nie jak wcześniej sugerowano 25%) i odmowy przez Pekin woli podęcia dalszych rozmów z USA (jeśli mają one przebiegać pod presją), na rynkach nie dawało się zauważyć podwyższonej nerwowości. Kurs EUR/USD rósł (powyżej 1,168) i również złoty zyskiwał wczoraj na wartości. EUR/PLN zaatakował 4,294 znajdując bodziec w publikacji rozczarowującego indeksu Empire State aktywności przemysłu w stanie Nowy Jork w USA. Generalnie jednak zarówno na rynku głównej pary walutowej, jak i PLN nie doszło do zaburzenia dotychczasowego obrazu notowań. Istotne poziomy: wsparcia na 4,28 dla EUR/PLN i oporu na 1,175 dla EUR/USD nadal nie zostały przełamane.

Aby obecny klimat na rynkach mógł ulec wyraźniejszej zmianie (bez względu na kierunek ruchu), konieczny jest nowy, silny impuls, czy to polityczny, czy gospodarczy. Zgodnie z doniesieniami prasowymi w poniedziałek prezydent Trump wprowadził kolejne karne cła na chiński eksport o wartości 200 mld USD w wysokości 10% (taryfy te będą stopniowo podwyższane, aby na zakończenie roku osiągnąć 25%). Chiny, co jest zapowiedzią dalszej eskalacji konfliktu handlowego pomiędzy dwiema największymi gospodarkami świata, zapowiedziały już odwet. W tym tygodniu rynek będzie też analizował m.in. odczyty indeksów PMI ze strefy euro i USA oraz indeksy koniunktury z USA. Również na rodzimym podwórku nie zabraknie doniesień gospodarczych (poznamy sierpniowe statystyki dla rynku pracy, inflację PPI, produkcję przemyslową i sprzedaż detaliczną). Dane wskazujące na lekkie wyhamowanie tempa wzrostu gospodarczego w III kw. 2018 r. w relacji do I półrocza, będą wzmacniać łagodne stanowisko RPP, która nie spieszy do zaostrzania polityki monetarnej NBP, co zapewne zostanie potwierdzone w czwartkowej publikacji protokołu z ostatniego jej posiedzenia decyzyjnego. Biorąc dodatkowo pod uwagę, że walutom rynków rozwijających się nadal ciążyć będzie amerykańsko-chiński konflikt handlowy, w najbliższych dniach złoty powinien pozostawać pod presją, a kurs EUR/PLN kierować się do 4,32.

Na rynku SPW doszło do niewielkiego przesunięcia się w górę polskiej krzywej dochodowości, które na dłuższym końcu sięgało 3pb. Przy relatywnie ograniczonym kalendarzu publikacji makroekonomicznych, wzrost rentowności stanowił odreagowanie spadków z ostatniego tygodnia oraz zbliżenie się do trendów obserwowanych na rynkach bazowych. We wtorek dla polskiego rynku istotna może okazać się informacja na temat zaplanowanej na czwartek aukcji obligacji. Po ostatnim przetargu Ministerstwo Finansów rozważało odwołanie drugiego wrześniowego przetargu w związku z wysoką realizacją tegorocznych potrzeb pożyczkowych.

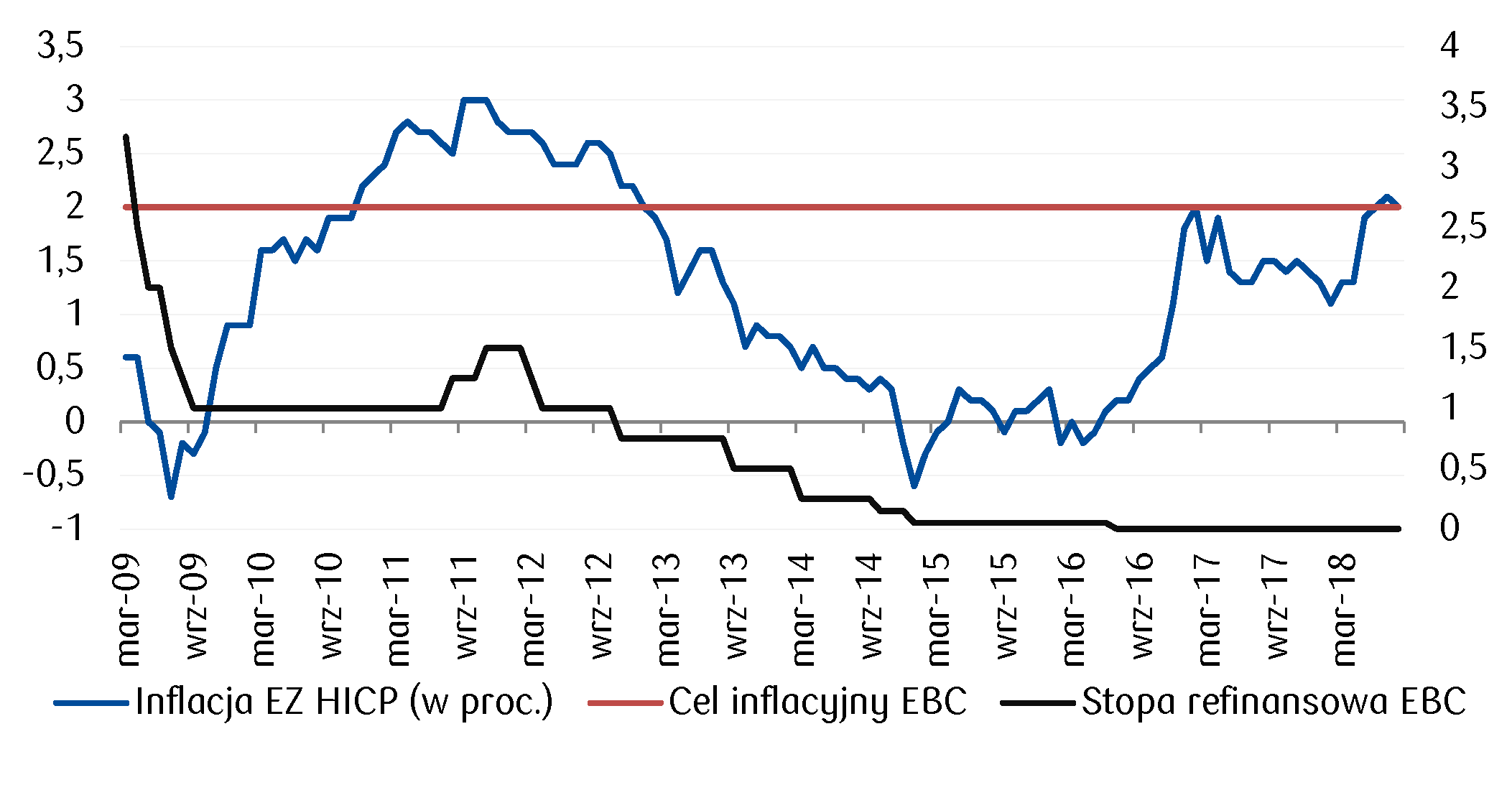

Na rynkach zagranicznych nie doszło do większych ruchów na rynkach dłużnych. Publikacja finalnej inflacji HICP w strefie euro, która wyniosła w sierpniu 2% r/r nie przyczyniła się do zmian notowań europejskich papierów dłużnych. Ważniejsze w najbliższym czasie może być podejście EBC do przyszłej polityki stóp procentowych, gdzie zdaniem członka zarządu EBC Benoît Cœuré bank powinien informować, w jakim tempie zamierza dokonywać zmian stóp procentowych.

Wykres dnia: Inflacja HICP w strefie euro na poziomie 2% r/r wobec 2,1% miesiąc wcześniej. Cel EBC to poziom blisko 2%, pomimo to bank nie planuje podnosić kosztu pieniądza w EZ wcześniej niż przed końcem lata 2019 roku.

Autorzy: Joanna Bachert, Arkadiusz Trzciołek / PKO Bank Polski