LeasePlan Corporation N. V. światowy lider w zarządzaniu flotą i mobilnością kierowców, prezentuje wyniki za rok 2017 oraz ogłasza aktualizację strategii – Any car, Anytime, Anywhere.

Wybrane dane finansowe za rok 2017:

- Wynik na działalności kontynuowanej netto[1] w wysokości 532 mln EUR, wzrost o 17% rok do roku po uwzględnieniu jednorazowych kosztów operacyjnych będących inwestycją w długoterminowy wzrost.

- Wynik netto w wysokości 467 mln EUR, wzrost o 10% w stosunku do roku 2016

- Stopa zwrotu z kapitału własnego na działalności kontynuowanej 16,7%, wzrost o 173 punkty bazowe

- Wzrost ilości obsługiwanej floty[2] o 5,5% – 1,7 mln samochodów na drogach

- Centralizacja działań Grupy – „Power of One LeasePlan” przyniosła oszczędności w wysokości 130 mln EUR

Główne elementy strategii

- Wyraźna koncentracja strategii na dwóch dużych i rozwijających się rynkach w Europie[3]:

- „Car-as-a-Service” (CaaS) dla nowych samochodów –rynek o wartości 68 mld EUR

- Rynek wysokiej jakości trzy i czteroletnich samochodów używanych o wartości 65 mld EUR

- LeasePlan koncentruje się na trendzie polegającym na przejściu z modelu własnościowego samochodu na model użytkowy i abonencki zarówno na rynku samochodów nowych, jak i wysokiej jakości samochodów używanych, a docelowo na dostarczaniu Any car, anytime, anywhere.

- Wprowadzenie CarNext.com: platforma cyfrowa dla klientów B2C i B2B w Europie, która umożliwia zakup, leasing i wynajem wysokiej jakości samochodów używanych

- Kontynuacja „The Power of One LeasePlan” –centralizacji działań Grupy mająca na celu osiągnięcie doskonałości operacyjnej na całym świecie poprzez wdrażanie najlepszych praktyk i wykorzystanie skali działalności LeasePlan we wszystkich elementach łańcucha wartości i we wszystkich krajach objętych zasięgiem LeasePlan. Szacujemy, że „The Power of One LeasePlan” przyniesie 370 mln EUR zysku z działalności kontynuowanej przed opodatkowaniem w perspektywie średnioterminowej w porównaniu do 2016 roku.

- Uruchomienie LeasePlan Digital w celu przekształcenia firmy z analogowej w całkowicie cyfrową, świadczącą usługi cyfrowe przy wykorzystaniu najnowszych technologii cyfrowej inteligencji

- Zobowiązanie do bycia liderem w transformacji flot z silnikami spalinowymi na floty o napędzie alternatywnym, w celu osiągnięcia przez flotę LeasePlan zerowych emisji netto do 2030 r.

| Główne dane finansowe 1 |

|

|

|

|

| |

|

|

|

|

| |

2017 |

Wzrost RdR |

2016 |

Wzrost RdR |

| Rentowność |

|

|

|

|

| Wynik na działalności kontynuowanej netto (w mln EUR) |

531,6 |

16,8% |

455,3 |

7,1% |

| Wynik netto (w mln EUR) |

466,6 |

9,7% |

425,5 |

-3,8% |

| Stopa zwrotu z kapitału własnego[4] (na działalności kontynuowanej) |

16,7% |

|

14,9% |

|

| Wielkość |

|

|

|

|

| Obsługiwana flota (w mln) na dzień 31 grudnia |

1,745 |

5,5% |

1,654 |

7,9% |

| Zatrudnienie |

|

|

|

|

| Liczba pracowników na dzień 31 grudnia |

6 660 |

|

7 116 |

|

Tex Gunning, CEO LeasePlan:

Cieszę się, że mogę ogłosić kolejne doskonałe wyniki LeasePlan za rok 2017. Mamy na drogach więcej samochodów niż kiedykolwiek wcześniej, a jednocześnie nasz wynik na działalności kontynuowanej netto i stopa zwrotu z kapitału własnego znacząco wzrosły. Wyniki te podkreślają silny i prężny charakter naszej działalności, jak również pozytywny wpływ centralizacji działań Grupy „The Power of One LeasePlan”, która została pomyślnie uruchomiona w 2017 roku.

Patrząc w przyszłość, możemy osiągnąć o wiele więcej. Istnieje wyraźny trend przejścia z modelu własnościowego na model użytkowy i abonencki, który ma miejsce zarówno na rynku samochodów nowych, jak i wysokiej jakości samochodów używanych. Nasi klienci – niezależnie od tego, czy są to korporacje, MŚP czy osoby prywatne – coraz częściej preferują usługę „Car-as-a-Service”, bez żadnych ograniczeń co do rodzaju samochodu i czasu trwania. Chcą po prostu otrzymać „ Any car, anytime, anywhere”.

LeasePlan będzie przewodził temu trendowi. Dzięki 1,7 milionom samochodów w 32 krajach, już teraz jesteśmy światowym liderem w dostarczaniu klientom Car-as-a-Service w zakresie nowych samochodów – działalności, w którą będziemy nadal inwestować. Dzięki wprowadzeniu CarNext.com jesteśmy również na właściwej drodze do zostania liderem na rozwijającym się rynku Car-as-a-Service samochodów używanych – trzy i czteroletnich, którego wartość szacowana jest na 65 miliardów euro . CarNext.com to platforma cyfrowa skierowana do klientów B2C i B2B w Europie, która umożliwia zakup, leasing i abonament wysokiej jakości samochodów używanych.

Nasza pozycja lidera na tych dwóch rynkach, jak również ukierunkowanie się na „The Power of One LeasePlan” i kontrolę kosztów w całej firmie, zostaną dodatkowo wzmocnione nowym projektem LeasePlan Digital. Cel LeasePlan Digital jest prosty: dostarczanie najlepszych w swojej klasie usług cyfrowych wszystkim naszym klientom we wszystkich obszarach działalności z wykorzystaniem najnowszych technologii cyfrowych. W ten sposób dostarczamy naszym klientom „Any car, anytime, anywhere” . To jest właśnie „What’s next”.

Strategia LeasePlan

Strategia LeasePlan koncentruje się na wprowadzeniu trendu polegającego na przejściu z modelu własnościowego samochodu na model użytkowy i abonencki zarówno na rynku samochodów nowych, jak i samochodów używanych, ostatecznie dostarczając klientowi „Any car, anytime, anywhere”. Aby wzmocnić realizację strategii, wybraliśmy jej 5 głównych obszarów :

- Dalszy rozwój naszej działalności Car-as-a-Service w zakresie nowych samochodów

Będziemy nadal rozwijać naszą działalność Car-as-a-Service (CaaS), która obejmuje rozwiązania mobilne oparte na wynajmie i zintegrowanych usługach. LeasePlan jest światowym liderem na tym rozwijającym się rynku o wartości 68 mld EUR3. Nasze podejście będzie ukierunkowane na metodyczny wzrost rentowności w najbardziej atrakcyjnych segmentach rynku: Korporacje, MŚP i klienci Platformy Mobilneji. W ramach tych segmentów wykorzystamy naszą ofertę innowacyjnych, nowych produktów i usług w obszarach takich jak serwis i naprawa samochodów, ubezpieczenia i pojazdy niskoemisyjne. W przyszłości, pozycja lidera LeasePlan zostanie wzmocniona dzięki wykorzystaniu technologii cyfrowej , która pozwoli nam świadczyć efektywne kosztowo najwyższej jakości usługi online i offline wszystkim naszym klientom . Patrząc dalej w przyszłość, oczekujemy również, że nasza działalność Car-as-a-Service w znacznym stopniu skorzysta na innych tendencjach w zakresie mobilności, takich jak pojawienie się pojazdów autonomicznych, co zwiększy zapotrzebowanie na świadczone przez nas usługi zarządzania flotą.

Od 15 lat rynek Car-as-a-Service dla nowych samochodów rozwija się z roku na rok. W przeszłości, penetracja rynku CaaS była niska, stanowiąc zaledwie 4,8% całkowitego europejskiego parku samochodowego w 2016 r.3. Rośnie ona jednak i stanowi obecnie sporą szansę na przyszły rozwój rynku. Według Roland Berger6, rynek CaaS ma rozwinąć się o około 5,2% CAGR w latach 2016-2025, głównie ze względu na leżące u jego podstaw trend outsourcingu i przejścia od własności do użytkowania i wynajmu. Oczekuje się, że prognozowany rozwój rynku CaaS zwiększy penetrację CaaS w całym parku samochodowym, osiągając około 6,8% do roku 20253.

- Uruchomienie CarNext.com i zachwianie rynku samochodów używanych.

Europejski rynek samochodów używanych jest duży, ale i podatny na zachwiania, ponieważ jest bardzo rozdrobniony i nieefektywny (zarówno w porównaniu z innymi rynkami samochodów używanych, np. amerykańskim, jak i pionami sprzedaży detalicznej samochodów innych niż osobowe), i charakteryzuje się niskim poziomem przejrzystości i zaufania konsumentów. Jednocześnie klienci coraz częściej wymagają wygodnych, przejrzystych i elastycznych rozwiązań, w tym możliwości nie tylko zakupu, ale także wynajmu i leasingui wysokiej jakości pojazdów używanych. Jako największy w Europie dystrybutor wysokiej jakości trzy i czteroletnich samochodów używanych (około 250 000 samochodów rocznie) o zaufanej marce, z dostępem do bogatych danych rynku samochodowego oraz istniejącą siecią ogólnoeuropejską, LeasePlan ma mocną pozycję, by zachwiać tym rynkiem i wygenerować znaczące zyski.

W 2017 r. LeasePlan uruchomił CarNext.com w celu stworzenia wiodącego rynku dla elastycznych rozwiązań mobilnych, skoncentrowanych na zaufaniu, efektywności i przejrzystości. Dzięki 1,2 mln samochodów na drogach w Europie i gwarantowanej dostawie 250 000 dobrze utrzymanych samochodów, które co roku powracają w ramach Car-as-a-a-Service firmy LeasePlan, CarNext.com jest w stanie dostarczyć klientom w Europie „Any car, anytime, anywhere

CarNext.com oferuje swoim klientom niespotykaną dotąd elastyczność w zakresie zakupu, leasingu lub wynajmu pojazdów używanych na swojej platformie. Opatentowane narzędzie analizy danych Asset Control Tower dopasowuje podaż pojazdów z LeasePlan do indywidualnych potrzeb klientów w zakresie mobilności w czasie rzeczywistym, dzięki czemu LeasePlan może zmaksymalizować wartość cyklu życia samochodów w całej Europie (sprzedaż, leasing, wynajem). Docelowo usługa ta zostanie rozszerzona poza LeasePlan o zaufanych właścicieli samochodów używanych wysokiej jakości.

CarNext.com będzie działać przede wszystkim za pośrednictwem własnej internetowej platformy CarNext.com, wspieranej przez ogólnoeuropejską sieć maks. 50 salonów, gdzie klienci będą mogli obejrzeć samochody, otrzymać niezbędne konsultacje i podjąć ostateczną decyzję. Wszystkie samochody na platformie CarNext.com są dobrze utrzymane, pochodzą z zaufanego źródła i posiadają aprobatę LeasePlan.

CarNext.com już teraz prężnie się rozwija. W roku 2017, CarNext.com zwiększył sprzedaż B2C w Europie z 7% do 15% na koniec roku 2017. Ponadto wprowadzono usługę Car-as-a-Service, w ramach której w 2017 r. wynajęto 3 200 używanych samochodów.

W dłuższej perspektywie spodziewamy się, że CarNext.com będzie dla LeasePlan szansą zysku na poziomie wielu milionów euro, ponieważ tendencja w kierunku Car-as-a-Service ma miejsce nie tylko na rynku nowych samochodów, ale również na rynku wysokiej jakości trzy o czteroletnich samochodów używanych.

- Centralizacja działań Grupy „The Power of One LeasePlan”

W 2017 r. rozpoczęliśmy centralizację działań Grupy , który ma na celu zbudowanie fundamentów na przyszłość, wdrożenie najlepszych praktyk i wykorzystanie rozmachu LeasePlan we wszystkich elementach łańcucha wartości oraz we wszystkich krajach, w których działa LeasePlan. Najlepsze praktyki w zakresie serwisu, napraw samochodów, ubezpieczeń i sprzedaży używanych samochodów stanowią wartość dodaną dla naszych klientów i nadal będą stanowić znaczącą wartość dla naszych akcjonariuszy. Wykorzystanie naszego rozmachu w obszarze zamówień, IT i usług cyfrowych pozwoli nam rozwijać się i lepiej obsługiwać naszych klientów. W przeszłości LeasePlan był zarządzany przez lokalną organizację, a ogólne wyniki LeasePlan były sumą jej lokalnej działalności gospodarczej. Dzięki „The Power of One LeasePlan” stworzyliśmy w pełni zintegrowany globalnie model operacyjny, kładąc podwaliny pod naszą działalność, aby wykorzystać możliwości silnego i zrównoważonego rozwoju w nadchodzących latach.

Oczekujemy, że łącznie „The Power of One LeasePlan” przyniesie 370 mln EUR zysku przed opodatkowaniem w perspektywie średnioterminowej w porównaniu do 2016 r., z czego 130 mln EUR uzyskano w 2017 r. Prawie połowę korzyści chcemy osiągnąć poprzez zmniejszenie kosztów operacyjnych zaś pozostała część będzie wynikać ze zwiększenia zysku brutto. „The Power of One LeasePlan” będzie kontynuowany w najbliższej przyszłości zgodnie z naszą strategią. Równolegle, LeasePlan inwestuje znaczne środki w celu stymulowania rozwoju długoterminowego. W 2017 r. dodatkowe koszty operacyjne LeasePlan wyniosły 40 mln EUR; zainwestowano je głównie w rozwój działalności marketingowej, LeasePlan Digital i CarNext.com.

- 4. Wdrożenie LeasePlan Digital w celu osiągnięcia najwyższej efektywności cyfrowej docelowo wprowadzając „Any car, anytime, anywhere ”

Aby zrealizować wizję „Any car, anytime, anywhere”, na rynku nowych i używanych samochodów Car-as-a-Service, w 2017 roku uruchomiliśmy nowy projekt „LeasePlan Digital”. Celem tego projektu jest przekształcenie LeasePlan z firmy analogowej w całkowicie cyfrową, dostarczającą usługi cyfrowe z najwyższą efektywnością za pośrednictwem platform cyfrowych, wykorzystującą najnowsze technologie cyfrowej inteligencji (np. sztuczna inteligencja, algorytmy i deep learning). Szczególne obszary zainteresowania obejmują zwiększenie zaangażowania cyfrowego naszych klientów oraz budowę platformy rynku cyfrowego dla CarNext.com. Wykorzystamy również najnowsze technologie w celu osiągnięcia najwyższej efektywności kosztowej poprzez automatyzację procesów z wykorzystaniem nauczania maszynowego, sztucznej inteligencji i robotyki. Ponadto w pełni zdigitalizowany model działalności wzmocni pozycję LeasePlan w momencie gdy autonomiczne zarządzanie flotą stanie się standardem rynkowym. Aby wesprzeć rozwój LeasePlan Digital, w 2017 roku założyliśmy Centralę LeasePlan Digital w Amsterdamie. Zespół LeasePlan Digital będzie rozwijany w kolejnych latach w celu rozbudowania platform oraz ulepszenia produktów, usług i kompetencji niezbędnych do dostarczenia „Any car, anytime, anywhere ”.

- Dążenie do osiągnięcia zerowych emisji netto z całej floty do 2030 r.

LeasePlan odgrywa wiodącą rolę w przejściu z silników spalinowych na alternatywne układy napędowe. W związku z tym postawiliśmy sobie ambitny cel, jakim jest osiągnięcie zerowych emisji netto z całej naszej floty do 2030 roku, wspierając skuteczną realizację porozumienia paryskiego i celów zrównoważonego rozwoju związanych ze zmianami klimatu. Kluczowymi elementami naszej strategii zrównoważonego rozwoju są: przekazywanie klientom na bieżąco (What’s next) w zakresie pojazdów niskoemisyjnych, ułatwianie wdrażania niskoemisyjnych pojazdów poprzez atrakcyjne oferty dla klientów oraz przekształcenie do 2021 roku własnej floty pracowniczej LeasePlan we flotę pojazdów elektrycznych. LeasePlan stał się partnerem -założycielem EV100, nowej globalnej inicjatywy biznesowej uruchomionej przez The Climate Group na Zgromadzeniu Ogólnym ONZ we wrześniu 2017 roku mającej na celu przyspieszenie wdrażania pojazdów elektrycznych i infrastruktury wśród dużych korporacji globalnych. Poziom emisji CO2 floty LeasePlan stale się poprawia. W latach 2011-2017, emisja CO2 floty pojazdów LeasePlan z silnikami wysokoprężnymi poprawiała się średnio o 4,8% rocznie, oraz średnio o 4% rocznie we flocie pojazdów benzynowych.

Wyniki grupy

| Wynik na działalności kontynuowanej |

|

|

|

|

| W mln EUR, o ile nie określono inaczej |

2017 |

Wzrost RdR |

2016 |

Wzrost RdR |

| Obsługiwana flota (w mln) na dzień 31 grudnia |

1 745 |

5,5% |

1 654 |

7,9% |

| Przychody z leasingu i usług dodatkowych |

6 497,8 |

|

6 261,9 |

|

| Sprzedaż pojazdów oraz opłaty za zakończenie umowy |

2 863,1 |

|

2 937,1 |

|

| Przychody |

9 360,9 |

1,8% |

9 199,0 |

3,4% |

| Koszty leasingu i usług dodatkowych |

5 100,8 |

|

4 940,6 |

|

| Koszty zbycia pojazdów |

2 706,0 |

|

2 750,6 |

|

| Koszty bezpośrednie |

7 806,8 |

1,5% |

7 691,2 |

3,7% |

| Jako % dochodów |

83,4% |

|

83,6% |

|

| Usługi leasingowe |

565,5 |

|

543,2 |

|

| Zarządzanie flotą i inne usługi |

286,7 |

|

286,8 |

|

| Serwis i naprawa samochodów |

307,0 |

|

289,5 |

|

| Szkody i usługi ubezpieczeniowe |

237,8 |

|

201,9 |

|

| Opłaty za zakończenie umowy |

115,8 |

|

117,4 |

|

| Zysk/strata z tytułu zbycia pojazdów |

41,3 |

|

69,0 |

|

| Zysk brutto |

1 554,1 |

3,1% |

1 507,8 |

1,5% |

| Jako % dochodów |

16,6% |

|

16,4% |

|

| Koszty osobowe |

543,0 |

|

567,8 |

|

| Pozostałe koszty operacyjne |

289,1 |

|

291,3 |

|

| Amortyzacja i umorzenia |

47,7 |

|

55,3 |

|

| Koszty operacyjne ogółem |

879,8 |

-3,8% |

914,4 |

1,1% |

| Jako % dochodów |

9,4% |

|

9,9% |

|

| Udział w zyskach jednostek stowarzyszonych i zależnych |

2,3 |

|

4,6 |

|

| Zysk na działalności kontynuowanej przed opodatkowaniem |

676,6 |

13,1% |

598,0 |

1,9% |

| Jako % dochodów |

7,2% |

|

6,5% |

|

| Podatek dochodowy |

145,0 |

|

142,7 |

|

| Wynik na działalności kontynuowanej netto |

531,6 |

16,8% |

455,3 |

7,1% |

| Jako % dochodów |

5,7% |

|

4,9% |

|

| Korekty |

(65,0) |

|

(29,8) |

|

| Wynik netto |

466,6 |

9,7% |

425,5 |

-3,8% |

| Jako % dochodów |

5,0% |

|

4,6% |

|

LeasePlan dostosował rachunek wyników sprawozdania Zarządu tak, by zapewnić większą przejrzystość wyników finansowych. Wyniki na działalności kontynuowanej netto są wykazywane jako ważna miara efektywności, mająca na celu skorygowanie wpływu niezrealizowanych wyników na instrumenty finansowe, jednorazowe pozycje związane ze sprzedażą spółek zależnych, koszty restrukturyzacji i doradztwa związane z „The Power of One LeasePlan”, koszty przygotowania potencjalnej oferty publicznej i jej efekt podatkowy. Porównanie wyniku na działalności kontynuowanej netto i wyniku netto wynikającego z MSSF zamieszczono w tabeli na stronie 20 niniejszego komunikatu prasowego.

Roczny wzrost floty obsługiwanej osiągnął 5,5%. Na koniec 2017 roku, LeasePlan posiadał zdywersyfikowaną bazę klientów, liczącą około 179 tys. klientów, przy czym 59% to klienci o ratingu inwestycyjnym.[5] Grupa klientów CaaS, jako procent obsługiwanej floty wynosiła na koniec 2017 roku 80% dla korporacji, 17% dla MŚP i 3% dla sektora prywatnego. Nasi klienci korporacyjni są nadal bardzo zróżnicowani pod względem branżowym i geograficznym. Dostawcy usług mobilnych stanowią obecnie niewielką, ale dynamiczną część grupy klientów i oczekuje się, że w przyszłości ich udział wzrośnie. W roku 2017 LeasePlan zawarł ogólnoeuropejskie partnerstwo strategiczne z firmą Uber oraz inne lokalne partnerstwa z wiodącymi dostawcami usług w zakresie mobilności, aby zapewnić kierowcom tych firm dostęp do naszego modelu Car-as-a-Service.

Przychody wzrosły o 2 % do 9 361 mln EUR (3% bez uwzględnienia wpływu różnic kursowych), co było spowodowane wzrostem przychodów z tytułu leasingu i usług dodatkowych, co z kolei wynikało głównie ze zwiększenia obsługiwanej floty o 5,5%, ale też częściowo było zrekompensowane spadkiem sprzedaży pojazdów. Podczas gdy średnie przychody ze sprzedaży pojazdów jako % MSRP[6] poprawiły się, średnie przychody ze sprzedaży w euro zmniejszyły się ze względu na mniejszą ilość sprzedanych samochodów w porównaniu z rokiem 2016.

Zysk na działalności kontynuowanej brutto wzrósł w roku 2017 o 3,1% do 1 554 mln EUR. Zysk brutto wykazał wzrost we wszystkich źródłach przychodów z tytułu Leasingu i usług dodatkowych, przede wszystkim w zakresie usług leasingowych (obejmujących przychody odsetkowe i amortyzację), usług serwisowych i napraw samochodów oraz szkód i usług ubezpieczeniowych, napędzanych przez ogólny rozwój floty oraz wzrost penetracji naszych usług w zakresie szkód i usług ubezpieczeniowych (ilość floty ubezpieczonej wzrosła do 764 000 sztuk). „The Power of One LeasePlan” przyczynił się do wzrostu marży brutto dzięki obniżeniu kosztów napraw, przesunięciu wydatków na zakupy w kierunku preferowanej sieci dealerów LeasePlan oraz zwiększeniu rabatów i premii za zakup pojazdów.

Opłaty za zakończenie umowy, które uwzględniają nadmierne zużycie oraz korekty z tytułu różnic w przebiegu, wyniosły 116 mln EUR w 2017 roku w porównaniu do 117 mln EUR w 2016 roku. Opłaty za zakończenie umowy są stosunkowo stabilne rok do roku i powiązane z ilością sprzedanych pojazdów.

Zysk/strata z tytułu zbycia pojazdów[7] (PLDV) wyniosła 41 mln EUR w porównaniu do 69 mln EUR w 2016 roku. Spadek ten nie był wynikiem ostatnich zmian cen używanych samochodów ani warunków rynkowych. Według ostatniego badania opublikowanego przez Roland Berger, ceny wysokiej jakości trzy i czteroletnich samochodów z silnikami wysokoprężnymi utrzymywały się w 2017 roku na stabilnym poziomie i oczekuje się, że utrzymają się na stabilnym poziomie również w perspektywie średnioterminowej. Spadek ten stanowi raczej przewidywalną normalizację nadzwyczajnych poziomów zysku z tytułu zbycia pojazdów wygenerowanego przez wynajmowane samochody podczas niekorzystnych warunków rynkowych, które nastąpiły po kryzysie finansowym w latach 2008/09.

Według wyników LeasePlan za III kw. 2017 roku, kryzys finansowy doprowadził do istotnej presji wpływającej na ceny używanych samochodów wyprodukowanych w latach 2009-2014. W tym okresie, LeasePlan mógł sporządzać umowy w oparciu o oczekiwane bardzo niskie przychody ze sprzedaży pojazdów. W czasie, gdy ceny używanych samochodów stopniowo rosły, powracając do poziomów znormalizowanych, , LeasePlan (1) wygenerował znaczący zysk z tytułu zbycia pojazdów na podstawie umów podpisanych w czasie kryzysu finansowego, oraz (2) stopniowo dostosowywał wartości rezydualne [8] w ramach nowych umów, aby odzwierciedlić ożywienie na rynku i bardziej znormalizowane poziomy rentowności przy zbywaniu pojazdów. Obecny spadek wyniku na sprzedaży samochodów używanych jest konsekwencją stopniowej normalizacji wartości księgowej umów podpisanych w okresie po kryzysie i jest kompensowany wzrostem naszej działalności i inicjatyw „The Power of One LeasePlan”.

Koszty operacyjne spadły o 4% w stosunku do roku 2016, do 880 mln EUR. Centralizacja działań Grupy „The Power of One LeasePlan” przyniósł obniżenie kosztów operacyjnych, które zostały częściowo ponownie zainwestowane w działania marketingowe, LeasePlan Digital oraz CarNext.com.

Efektywna stopa podatkowa zmniejszyła się w 2017 roku w porównaniu do 2016 roku, głównie z powodu dodatkowych odpisów amortyzacyjnych we Włoszech oraz aktualizacji wyceny rezerw z tytułu odroczonego podatku dochodowego LeasePlan w niektórych krajach, np. w Stanach Zjednoczonych, w wyniku nowych przepisów podatkowych z 2017 roku.

Wynik na działalności kontynuowanej netto wzrósł do 532 mln EUR w 2017 roku w porównaniu do 455 mln EUR w 2016 roku. Wzrost o 77 mln EUR w ujęciu rocznym wynikał z wyższego zysku brutto, niższych kosztów operacyjnych i podwyższonej efektywnej stawki podatkowej. Wynik na działalności kontynuowanej netto obejmował koszty operacyjne w wysokości 40 mln EUR zainwestowane w rozwój długoterminowy.

Korekty wyniku na działalności kontynuowanej netto wyniosły 65 mln EUR. Obejmują one niezrealizowane wyniki na instrumentach finansowych, jednorazowe pozycje związane ze sprzedażą jednostek zależnych, koszty restrukturyzacji i koszty doradztwa związane z „The Power of One LeasePlan”, koszty przygotowania potencjalnej pierwszej oferty publicznej i jej efekt podatkowy. Sprawozdawczy wynik netto wzrósł do 467 mln EUR w 2017 roku w porównaniu do 426 mln EUR w 2016 roku.

Finansowanie i pozycja kapitałowa

LeasePlan kontynuował swoją zdywersyfikowaną działalność w zakresie finansowania w 2017 roku, uzyskując łącznie 4,3 mld EUR depozytów detalicznych, zabezpieczonych i niezabezpieczonych długów. LeasePlan zrealizowała dwie publiczne, uprzywilejowane, niezabezpieczone transakcje o łącznej wartości 1,25 mld EUR, a kolejne 1,3 mld EUR zostało umieszczone w emisji niepublicznej w dziewięciu różnych walutach. Bank detaliczny LeasePlan zwiększył depozyty detaliczne w Holandii i Niemczech o 508 mln EUR do 5,9 mld EUR (rok 2016: 5,4 mld EUR), podczas gdy spółka z powodzeniem pozyskała 1,2 mld EUR z programu „Asset Backed Securities (Bumper)”, w tym Bumper 8 w Wielkiej Brytanii na łączną kwotę 425 mln GBP i Bumper 9 w Holandii na kwotę 574 mln EUR.

Ponadto, LeasePlan renegocjował swoje istniejące niewykorzystane odnawialne linie kredytowe z konsorcjum banków, przedłużając je o kolejne 5 lat na łączną kwotę 1,5 mld EUR, co skutkowało bardzo stabilnym buforem płynności w wysokości 4,5 mld EUR.

Zgodnie z procesem przeglądu nadzorczego i oceny (SREP) przeprowadzonym przez holenderski bank centralny (DNB), minimalne wymagania LeasePlan na rok 2018 ustalono na poziomie 8,7% dla współczynnika kapitałowego CET1 i 12,2% dla całkowitego wymogu kapitałowego SREP. Całkowity wymóg kapitałowy SREP nie obejmuje wymogów łączonych w zakresie bufora (tj. bufora antycyklicznego oraz bufora zabezpieczającego). Obecnie, LeasePlan przekracza swoje obowiązujące wymogi kapitałowe, a jej pozycja kapitałowa jest stabilna, przy wskaźniku kapitałowym CET1 i współczynniku kapitałowym ogółem na dzień 31 grudnia 2017 roku na poziomie 17,7%[9].

W listopadzie, S&P zaktualizowało prognozę LeasePlan ze stabilnej na pozytywną. Potwierdzono ratingi kredytowe emitenta długo i krótkoterminowego BBB-/A-3. Ratingi i prognozy Moody’s oraz Fitch pozostały niezmienione (Baa1/P-2/Stabilna odpowiednio BBB+/F2/Stabilna).

Cele finansowe i prognoza

W perspektywie średnioterminowej, LeasePlan stawia sobie za cel osiągnięcie dwucyfrowego średniorocznego wzrostu na działalności kontynuowanej netto, wzrostu już i tak wysokiej bazowej stopy zwrotu z kapitału własnego oraz wysokich stóp wypłaty dywidendy (60% rocznie w ciągu ostatnich trzech lat). Powyższe cele średnioterminowe obejmują:

- Wpływ inicjatywy „The Power of One LeasePlan” w wysokości 370 mln EUR w porównaniu z 2016 rokiem

- Ostrożne rezerwy w wysokości 100 mln EUR na oczekiwany spadek wyniku na sprzedaży samochodów używanych będący efektem opisanej powyżej oczekiwanej normalizacji

- Oczekiwany wzrost zysku przed opodatkowaniem w wysokości 90 mln EUR z CarNext.com

Kwartalny wzrost gospodarczy w ujęciu rocznym może różnić się w poszczególnych kwartałach i nie odzwierciedlać średniookresowego wzrostu docelowego, ze względu na kwartalne stopniowe wprowadzanie oszczędności „The Power of One LeasePlan”, wydatki na inwestycje we wzroste długoterminowyoraz normalizację PLDV.

LeasePlan kontynuuje badania nad różnymi strategicznymi alternatywami, w tym nad ofertą publiczną.

[1] Niniejszy komunikat prasowy nie został poddany audytowi. Na wynik netto na działalności kontynuowanej składa się zysk netto skorygowany o niezrealizowane wyniki na instrumentach finansowych, jednorazowe pozycje związane ze sprzedażą jednostek zależnych, koszty restrukturyzacji i koszty doradztwa związane z „Power of One LeasePlan”, koszt przygotowania potencjalnej oferty publicznej i jej efekt podatkowy. Porównanie wyniku netto na działalności kontynuowanej i wyniku netto sporządzonego w oparciu o MSSF zamieszczono w tabeli na stronie 20 niniejszego komunikatu prasowego

[2] Obsługiwana flota – flota finansowana w całości oraz flota wyłącznie usługowa

[3] Źródło: Embracing the Car-as-a-Service model – The European leasing and fleet management market, Roland Berger, styczeń 2018r., na zlecenie LeasePlan

[4]Stopa zwrotu z kapitału własnego na działalności kontynuowanej LTM w niniejszym dokumencie określana jest jako bazowy wynik netto za 12 ostatnich miesięcy podzielony przez średni kapitał własny MSSF (średni miesięczny kapitał własny z 12 ostatnich miesięcy)..

[5] Na podstawie ratingów S&P dla 100 największych klientów o standardzie inwestycyjnym na dzień 30 czerwca 2017 r., zdefiniowanych jako BBB- lub wyższe

[6] Sugerowana cena detaliczna producenta

[7] Zysk/stratę z tytułu zbycia pojazdów określano wcześniej mianem wyników na wartości rezydualnej.

[8] Wartość księgowa po zakończeniu umowy: Początkowa wartość księgowa pojazdu po zakończeniu umowy zmodyfikowana o każdą korektę umowy w trakcie jej trwania

[9] Ustalając wskaźnik kapitałowy CET1 nie uwzględnia się wyników za drugie półrocze 2017 roku.

spuszcza z tonu")

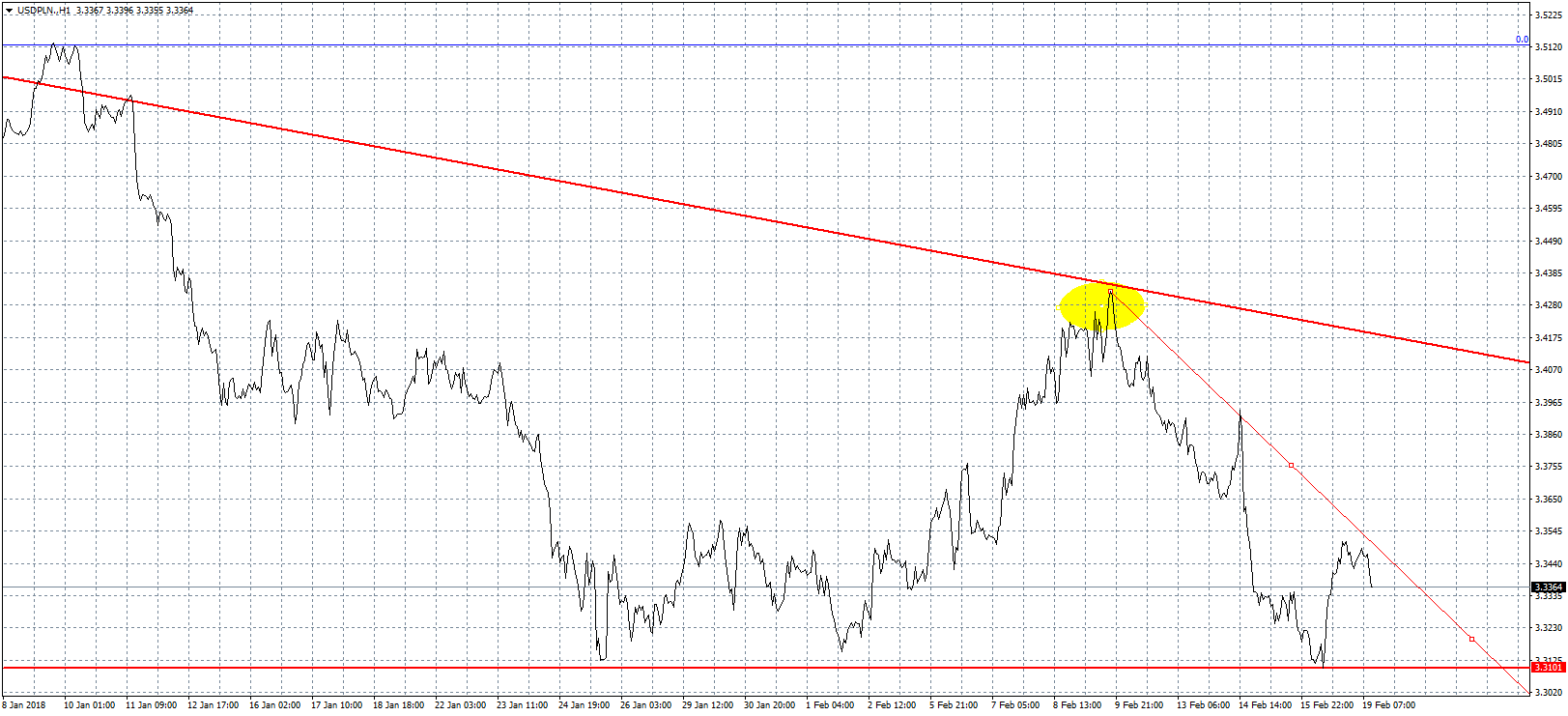

Zeszły tydzień minął pod znakiem kolejnego osłabienia się amerykańskiej waluty. Dolar, który na początku lutego chwilowo wybił się powyżej 3,40 zł, w szybkim tempie oddał cały ruch aprecjacyjny. W miniony piątek po raz kolejny testował poziom 3,31 zł. Do tej pory nie udało się go pokonać, choć w ostatnim czasie to była już trzecia próba. Sentyment pozostaje jednak negatywny dla głównej waluty świata, co może sugerować, że temat zejścia poniżej 3,30 zł będzie jeszcze rozgrywany. Pokonanie tego wsparcia oznaczałby zejście na poziomy ostatnio widziane w drugiej połowie 2014 roku. Otworzyłoby też drogę do ruchu w kierunku okrągłych 3 złotych. Patrząc na zachowanie EURUSD, taki scenariusz wcale nie jest nierealny. W środę poznamy protokół z posiedzenia FOMC, który wydaje się, że ma największy potencjał do rozruszania par dolarowych. Taki impuls może być potrzebny, zwłaszcza że ze względu na dzisiejsze święto, handel na dolarze w ostatnich godzinach jest co najmniej spokojny.

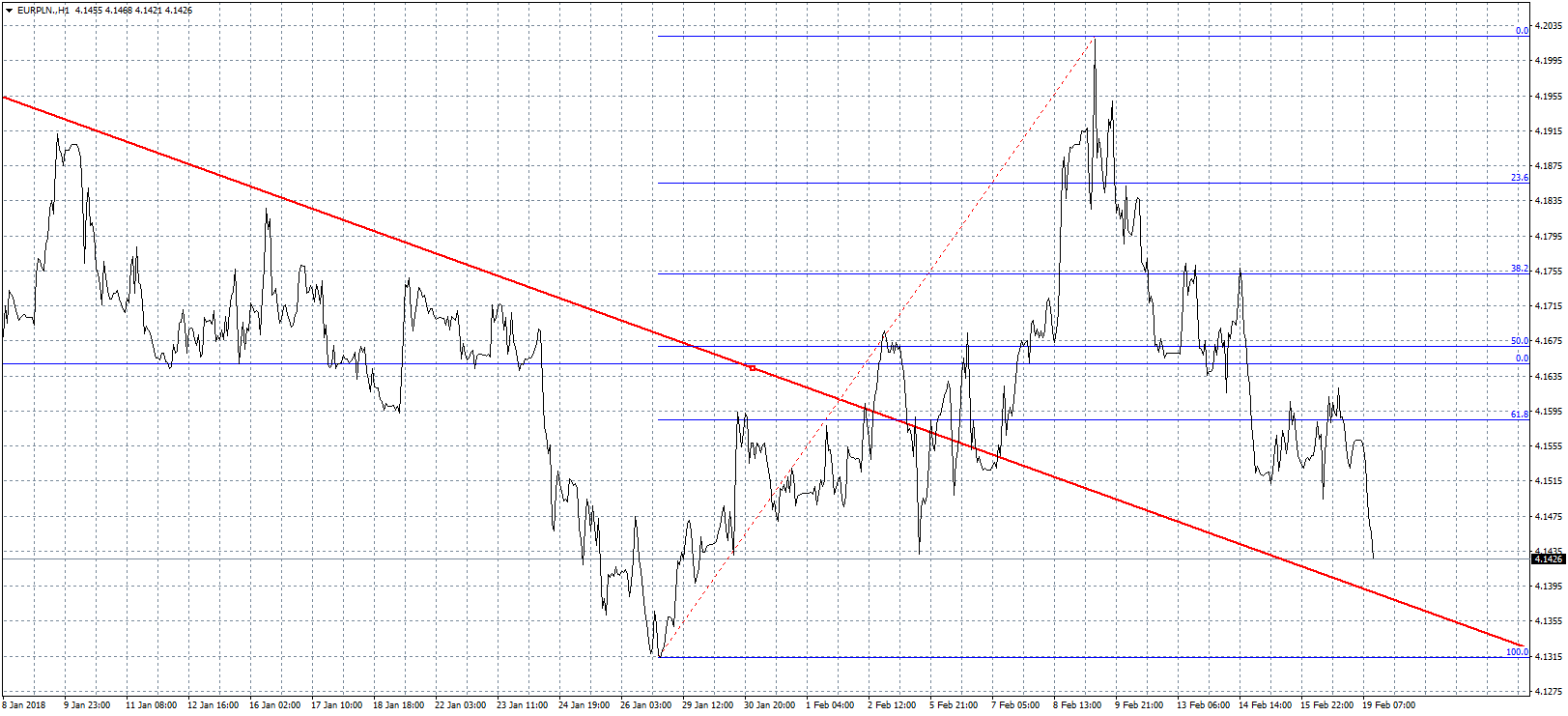

Zeszły tydzień minął pod znakiem kolejnego osłabienia się amerykańskiej waluty. Dolar, który na początku lutego chwilowo wybił się powyżej 3,40 zł, w szybkim tempie oddał cały ruch aprecjacyjny. W miniony piątek po raz kolejny testował poziom 3,31 zł. Do tej pory nie udało się go pokonać, choć w ostatnim czasie to była już trzecia próba. Sentyment pozostaje jednak negatywny dla głównej waluty świata, co może sugerować, że temat zejścia poniżej 3,30 zł będzie jeszcze rozgrywany. Pokonanie tego wsparcia oznaczałby zejście na poziomy ostatnio widziane w drugiej połowie 2014 roku. Otworzyłoby też drogę do ruchu w kierunku okrągłych 3 złotych. Patrząc na zachowanie EURUSD, taki scenariusz wcale nie jest nierealny. W środę poznamy protokół z posiedzenia FOMC, który wydaje się, że ma największy potencjał do rozruszania par dolarowych. Taki impuls może być potrzebny, zwłaszcza że ze względu na dzisiejsze święto, handel na dolarze w ostatnich godzinach jest co najmniej spokojny. Na przełomie stycznia i lutego euro zanotowało gwałtowny ruch w górę. W krótkim czasie wspólna waluta podrożała o 7 groszy, jednocześnie wyłamując linię trendu spadkowego, zapoczątkowaną jeszcze we wrześniu ubiegłego roku. Euro jednak nie było w stanie pokonać bariery 4,20 zł, przez co poprzedni tydzień należał zdecydowanie do złotego. Kurs EURPLN spadł o 5 groszy, a dzisiaj ruch ten został jeszcze pogłębiony. Najbliższym celem wydaje się być ponowne zejście poniżej wcześniej opisanej linii trendu. Oznaczałoby to jednocześnie atak na poziom 4,10 zł, a tyle euro ostatni raz kosztowało jeszcze w 2014 roku. Będzie to o tyle trudne, że wycena euro cały czas jest wspierana przez ruchy na głównej parze walutowej, choć należy pamiętać, że złoty zawsze lepiej wykorzystywał problemy dolara.

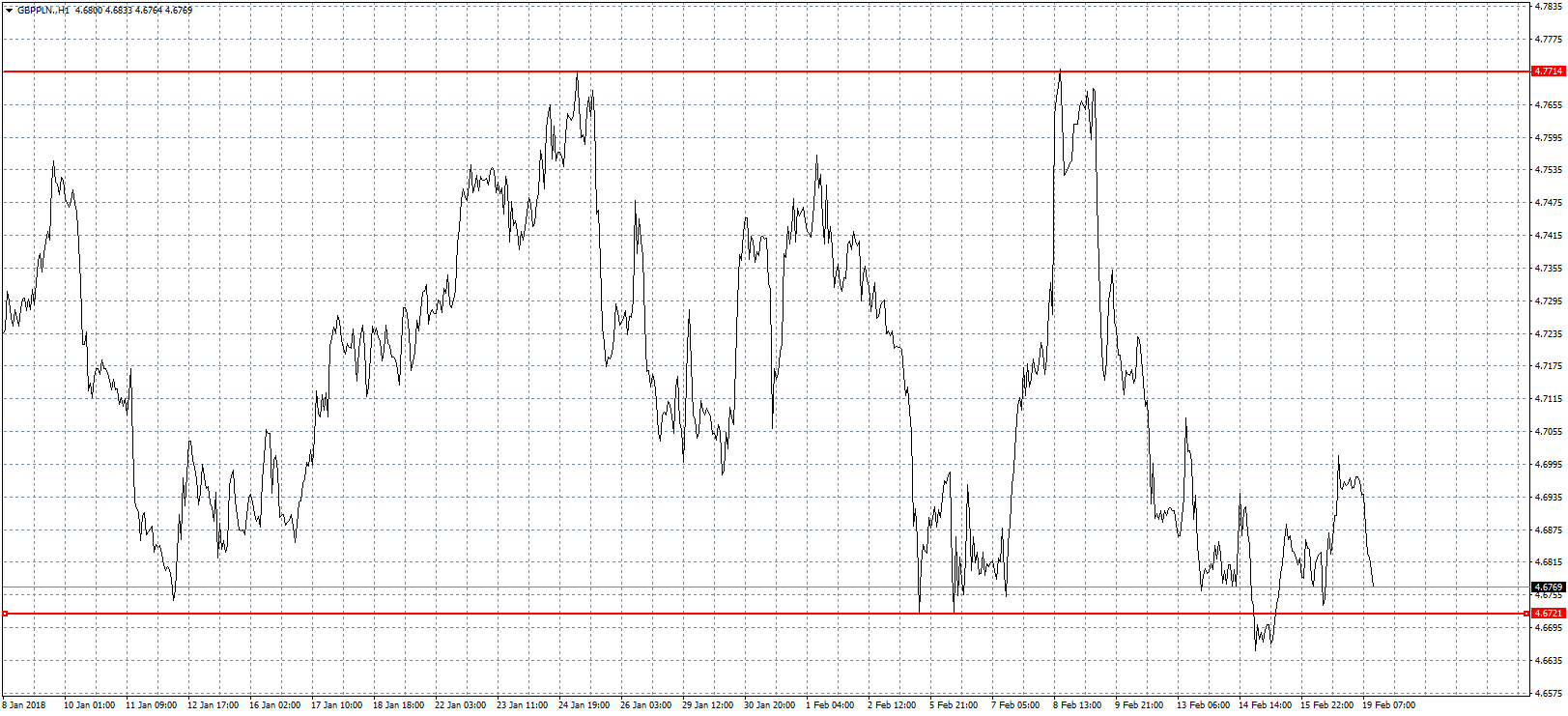

Na przełomie stycznia i lutego euro zanotowało gwałtowny ruch w górę. W krótkim czasie wspólna waluta podrożała o 7 groszy, jednocześnie wyłamując linię trendu spadkowego, zapoczątkowaną jeszcze we wrześniu ubiegłego roku. Euro jednak nie było w stanie pokonać bariery 4,20 zł, przez co poprzedni tydzień należał zdecydowanie do złotego. Kurs EURPLN spadł o 5 groszy, a dzisiaj ruch ten został jeszcze pogłębiony. Najbliższym celem wydaje się być ponowne zejście poniżej wcześniej opisanej linii trendu. Oznaczałoby to jednocześnie atak na poziom 4,10 zł, a tyle euro ostatni raz kosztowało jeszcze w 2014 roku. Będzie to o tyle trudne, że wycena euro cały czas jest wspierana przez ruchy na głównej parze walutowej, choć należy pamiętać, że złoty zawsze lepiej wykorzystywał problemy dolara. Funt od początku roku znajduje się w miarę szerokiej konsolidacji. Kurs GBPPLN porusza się w 10 groszowym kanale pomiędzy 4,67 zł, a 4,77 zł. Zeszły tydzień sprowadził wycenę brytyjskiej waluty w okolice dolnego ograniczenia. Od września jest to już szósta próba sforsowania tego wsparcia, co w przypadku sukcesu może skutkować dynamicznym ruchem. Następne wsparcie znajduje się przy poziomie 4,60 zł. Niżej są już poziomy niewidziane od 2011 roku. Obecny tydzień obfituje w wiele ważnych dla funta odczytów, co w pewnym sensie wspiera prawdopodobieństwo większych ruchów. W środę poznamy dane dotyczące brytyjskiego rynku pracy, później poznamy rewizje tempa wzrostu PKB. W międzyczasie prezes BoE Mark Carney dwukrotnie wystąpi ze swoimi przemówieniami. Nadchodzący tydzień wydaje się idealny do wyłamania bieżącej konsolidacji.

Funt od początku roku znajduje się w miarę szerokiej konsolidacji. Kurs GBPPLN porusza się w 10 groszowym kanale pomiędzy 4,67 zł, a 4,77 zł. Zeszły tydzień sprowadził wycenę brytyjskiej waluty w okolice dolnego ograniczenia. Od września jest to już szósta próba sforsowania tego wsparcia, co w przypadku sukcesu może skutkować dynamicznym ruchem. Następne wsparcie znajduje się przy poziomie 4,60 zł. Niżej są już poziomy niewidziane od 2011 roku. Obecny tydzień obfituje w wiele ważnych dla funta odczytów, co w pewnym sensie wspiera prawdopodobieństwo większych ruchów. W środę poznamy dane dotyczące brytyjskiego rynku pracy, później poznamy rewizje tempa wzrostu PKB. W międzyczasie prezes BoE Mark Carney dwukrotnie wystąpi ze swoimi przemówieniami. Nadchodzący tydzień wydaje się idealny do wyłamania bieżącej konsolidacji. Z czterech opisywanych walut to właśnie frank szwajcarski radził sobie w ostatnim czasie najlepiej względem złotego. Co prawda zeszły tydzień również przyniósł spadek kursu CHFPLN, jednak helwecka waluta cały czas jest relatywnie daleko od lokalnych minimów. Obecnie zmaga się z poziomem 3,60 zł, a kolejne w miarę istotne wsparcie znajduje się trzy grosze niżej. Od góry ruch powinien być ograniczany przez ostatni opór w okolicach 3,65 zł. Brak ważnych odczytów zmniejsza prawdopodobieństwo wybicia, któregoś z ograniczeń, dlatego nie należy oczekiwać większej zmienności w tym tygodniu.

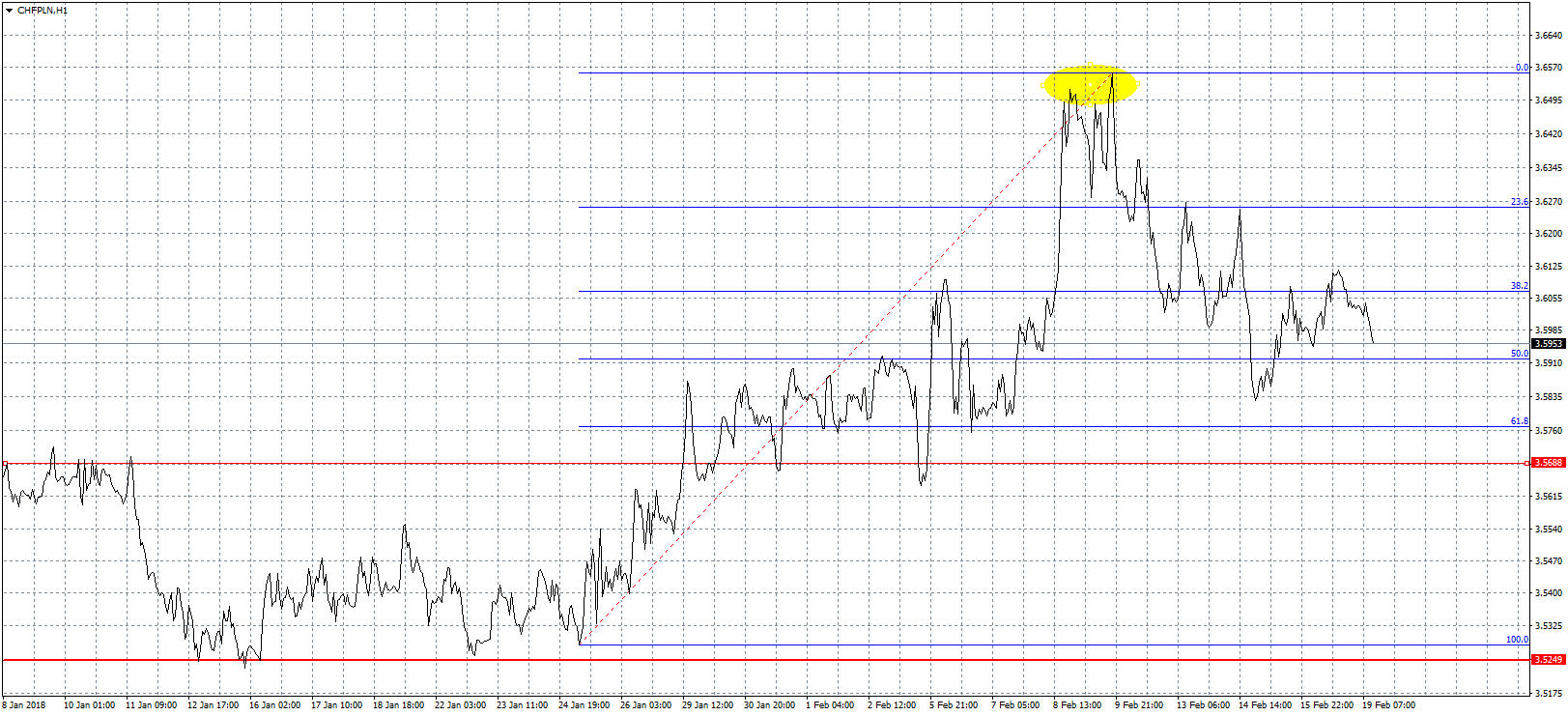

Z czterech opisywanych walut to właśnie frank szwajcarski radził sobie w ostatnim czasie najlepiej względem złotego. Co prawda zeszły tydzień również przyniósł spadek kursu CHFPLN, jednak helwecka waluta cały czas jest relatywnie daleko od lokalnych minimów. Obecnie zmaga się z poziomem 3,60 zł, a kolejne w miarę istotne wsparcie znajduje się trzy grosze niżej. Od góry ruch powinien być ograniczany przez ostatni opór w okolicach 3,65 zł. Brak ważnych odczytów zmniejsza prawdopodobieństwo wybicia, któregoś z ograniczeń, dlatego nie należy oczekiwać większej zmienności w tym tygodniu.