Od 1 czerwca 2017 r. obowiązują nowe regulacje dotyczące solidarnej odpowiedzialności inwestora z generalnym wykonawcą za zapłatę wynagrodzenia podwykonawcy, któremu powierzono wykonanie części robót w ramach przedsięwzięcia budowlanego. Przepisy te wprowadzono po tym, jak szereg podwykonawców było pokrzywdzonych, bo nie otrzymali wynagrodzenia za wykonane prace. Szczególnie głośno było o tym w trakcie „boomu” budowlanego przed Euro 2012. Inwestorzy zapłacili generalnym wykonawcom, którzy nie zapłacili z kolei podwykonawcom od tzw. brudnej roboty i zbankrutowali, umywając ręce. Po kilku latach odpowiednie przepisy kodeksu cywilnego zostały znowelizowane, bo trzeba było chronić również interesy… inwestorów. Polskim zwyczajem, porządkując uprzednio stworzony przez nieprecyzyjne przepisy bałagan, skomplikowano sprawę jeszcze bardziej.

Zgłoszenie zakresu robót podstawą odpowiedzialności

Solidarna odpowiedzialność inwestora i podmiotu zatrudniającego podwykonawcę polega na tym, że w razie problemów z uzyskaniem przez podwykonawcę wynagrodzenia od generalnego wykonawcy może on zwrócić się również do inwestora po jego wypłatę, a także pozwać o zapłatę wszystkich dłużników razem, niektórych z nich lub któregokolwiek z osobna. Solidarność inwestora i generalnego wykonawcy nie jest jednak automatyczna. Jej powstanie jest uzależnione od czynności, które albo podmiot zatrudniający podwykonawcę, albo sam podwykonawca musi wykonać, aby zabezpieczyć swój interes.

Niestety, w gąszczu regulacji łatwo się zgubić. O ile ważność umowy o roboty budowlane od czerwca 2017 r. nie jest uzależniona od jej pisemnej formy, o tyle już, aby powstała solidarna odpowiedzialność inwestora i zleceniodawcy firmy podwykonawczej, konieczne jest zgłoszenie podwykonawcy w formie pisemnej pod rygorem nieważności. W praktyce, aby dochować formalności, wystarczy zawrzeć umowę np. przez e-mail, ale zgłosić podwykonawców należy koniecznie tradycyjną drogą pisemną. Analogicznie, jeśli generalny wykonawca nie zgłosi inwestorowi faktu, że część robót będzie wykonywał podmiot trzeci, i podwykonawca sam będzie chciał zadbać o swój interes, wyręczając generalnego wykonawcę, to forma takiego zgłoszenia ma istotne znaczenie.

Kolejnym elementem, o którym należy pamiętać, jest określenie szczegółowego zakresu robót, które będzie wykonywał konkretny podwykonawca. Cel takiej regulacji jest dość przejrzysty – inwestor ma wiedzieć, za co bierze odpowiedzialność. Kodeks nie definiuje jednak wprost „szczegółowości” określenia zakresu prac. Wynika to z tego, że często nie da się ustalić precyzyjnego zakresu robót w dniu podpisywania umowy. Na budowie często „coś się okazuje”, a różne branże mają odmienne sposoby wyceniania swoich prac – inaczej rozliczy się dostawca zbrojeń, a inaczej tynkarz. Na podstawie zgłoszenia musi być jednak wiadomo, jaki zakres prac zakładają wykonawca i podwykonawca na etapie przystąpienia do prac. Aby zgłoszenie wywołało skutki, musi być dokonane przed przystąpieniem podwykonawcy do pracy.

Piłeczka po stronie inwestora

Kiedy już generalny wykonawca ze swoim podwykonawcą, razem lub osobno, przebrną przez procedurę zgłaszania swoich planów inwestorowi, okazuje się, że mają przed sobą przynajmniej miesiąc niepewności. W tym terminie – a precyzyjnie mówiąc, w terminie 30 dni od dnia wpłynięcia zgłoszenia – inwestor może się nie zgodzić na udział konkretnego podwykonawcy w procesie budowlanym.

Co to oznacza w praktyce? To, że podwykonawca, który przed rozpoczęciem prac zgłosi się do inwestora (lub zrobi to za niego jego zleceniodawca), dzień później wejdzie na plac budowy i sam poniesie ryzyko obniżenia swojego bezpieczeństwa. Przy ocenie jego sytuacji trzeba też wziąć pod uwagę dynamikę rynku budowlanego i kilka jego osobliwości. W tej branży spraw zazwyczaj nie załatwia się z dwumiesięcznym wyprzedzeniem, a formalna strona przedsięwzięć często kuleje. Z kolei z punktu widzenia generalnego wykonawcy rentowność projektu zależy w największej mierze od trzech czynników: jakie wynagrodzenie wynegocjuje z inwestorem, jak szybko wywiąże się z zadania, aby móc zająć się kolejnymi projektami, i jakie poniesie koszty – czytaj: ile zapłaci podwykonawcom. Sytuacja tych ostatnich jest nie do pozazdroszczenia.

Konkurencja na rynku budowlanym jest duża, więc podwykonawcy staną przed iście hamletowskim dylematem. Ten, który będzie czekał dwa miesiące, zanim wejdzie na plac budowy, aby zapewnić sobie maksimum bezpieczeństwa i pewność, że w razie gdyby generalny wykonawca zwlekał z rozliczeniem, może zwrócić się do inwestora, nie będzie najatrakcyjniejszym podmiotem, któremu zleca się szybkie i intratne prace. Z drugiej strony podwykonawca, który nie wyczeka odpowiedniego okresu, świadomie narazi się na obniżenie swoich możliwości dochodzenia zapłaty. Jednym słowem: impas.

Zgłosić można również w umowie

Generalny wykonawca, który już na etapie zawierania umowy o roboty budowlane ma gotowy plan na podzlecenie części robót innym, znanym z imienia i nazwiska lub nazwy podmiotom, może na etapie zawierania umowy z inwestorem zgłosić ich udział w przedsięwzięciu, podając szczegółowy zakres prac. Ta sytuacja wydaje się najbardziej komfortowa dla podwykonawcy, ponieważ nie ma już miejsca na sprzeciwy – skoro inwestor bez przymusu podpisał umowę, to nie ma możliwości protestowania przeciwko jej postanowieniom. Niestety specyfika branży jest taka, jaka jest, i podwykonawcy, zwłaszcza do mniejszych prac albo takich robót, które wykonuje się pod sam koniec inwestycji (np. prace związane z zielenią czy elementy typowo wykończeniowe), nie wybiera się na początku trwającej często minimum kilkanaście miesięcy budowy.

Granice odpowiedzialności inwestora

Aby chronić nie tylko ciemiężonych podwykonawców, ale również inwestorów, w przepisach wprowadzono limit solidarnej odpowiedzialności wykonawcy i inwestora, stawiając granicę w miejscu, w którym leży umowa pomiędzy inwestorem a generalnym wykonawcą. Otóż odpowiedzialność inwestora limitowana jest wysokością wynagrodzenia należnego wykonawcy za ściśle określony zakres robót powierzony podwykonawcy, który został oznaczony w zgłoszeniu lub umowie. Eliminuje to ryzyko np. zmowy wykonawcy z podwykonawcami w celu „wyciągnięcia” od inwestora większego wynagrodzenia, niż przewidywała to umowa pomiędzy nim a wykonawcą.

Podwykonawco, zadbaj o swój interes; inwestorze, pamiętaj o swoich uprawnieniach

Podsumowując, procedury umożliwiające ochronę zarówno inwestorów, jak i podwykonawców są bardzo zagmatwane. W efekcie daje to przewagę tym pierwszym, bo to podwykonawca musi ważyć swoje interesy i decydować, czy zmniejszyć swoją konkurencyjność, wyznaczając termin wejścia na plac budowy za ponad miesiąc od dnia podpisania umowy, czy wziąć na siebie ryzyko, że inwestor powie „nie” i tym samym zwolni się z odpowiedzialności za zapłatę wynagrodzenia, w razie gdyby generalny wykonawca miał z tym problem.

Z drugiej strony pozycja inwestora w tym mechanizmie jest całkiem dobra i pewna. Musi on tylko pamiętać, że niektórych czynności trzeba dokonać w odpowiedniej formie i w odpowiednim terminie.

Autorzy: mec. Kamil Nagrabski, mec. Robert Nogacki – Kancelaria Prawna Skarbiec

Euro w stosunku do złotego znajduje się w trendzie wzrostowym już od ponad miesiąca. Od tego czasu wspólna waluta podrożała o blisko 10 groszy. Wydawało się, że kluczowym momentem było pokonanie psychologicznej bariery na poziomie 4,30 zł. Nieoczekiwanie jednak ruch wzrostowy po przebiciu tej granicy stracił impet. Lokalny szczyt został ustanowiony przy kursie 4,325 zł, niedaleko maksimum z marca tego roku. Od tego czasu formuje się formacja klinu, z coraz mniejszą wolatywnością. Jego wybicie jest prawdopodobne jeszcze w tym tygodniu, choć zapewne bliżej jego końca. Teoretycznie cały czas obowiązuje trend wzrostowy, dlatego wybicie górą ma trochę większe szanse zaistnienia. Pokonanie bariery 4,33 zł pozwoli myśleć nad nowym tegorocznym maksimum, co by oznaczało ruch co najmniej do kursu 4,38 zł. Przebicie linii trendu wzrostowego, zapewne będzie oznaczać powrót do około 4,26 i wejście w jakąś szerszą konsolidację.

Euro w stosunku do złotego znajduje się w trendzie wzrostowym już od ponad miesiąca. Od tego czasu wspólna waluta podrożała o blisko 10 groszy. Wydawało się, że kluczowym momentem było pokonanie psychologicznej bariery na poziomie 4,30 zł. Nieoczekiwanie jednak ruch wzrostowy po przebiciu tej granicy stracił impet. Lokalny szczyt został ustanowiony przy kursie 4,325 zł, niedaleko maksimum z marca tego roku. Od tego czasu formuje się formacja klinu, z coraz mniejszą wolatywnością. Jego wybicie jest prawdopodobne jeszcze w tym tygodniu, choć zapewne bliżej jego końca. Teoretycznie cały czas obowiązuje trend wzrostowy, dlatego wybicie górą ma trochę większe szanse zaistnienia. Pokonanie bariery 4,33 zł pozwoli myśleć nad nowym tegorocznym maksimum, co by oznaczało ruch co najmniej do kursu 4,38 zł. Przebicie linii trendu wzrostowego, zapewne będzie oznaczać powrót do około 4,26 i wejście w jakąś szerszą konsolidację. Bardzo podobnie kształtuje się sytuacja na parze USDPLN. Tutaj także obserwujemy trend wzrostowy już od około miesiąca. W międzyczasie doszło do pokonania ważnej bariery przy kursie 3,60 zł. Dolar jednak, podobnie jak euro, od dwóch tygodni ma problem z kontynuowaniem ruchu w górę. W tym czasie trzykrotnie próbował sforsować poziom 3,69 zł i za każdym razem robił to nieskutecznie. Konsolidacja trwa już prawie tyle samo czasu co ostatni ruch wzrostowy, co by mogło sugerować, że powoli się kończy. Warto zauważyć, że obecnie znajdujemy się na podobnych poziomach, a nawet trochę wyżej, co w połowie sierpnia, kiedy to zaczynał się ostatni trend spadkowy. Jeśli dolar szybko nie powróci do wzrostów, coraz bardziej prawdopodobny będzie scenariusz zejścia znowu w okolice 3,60 zł.

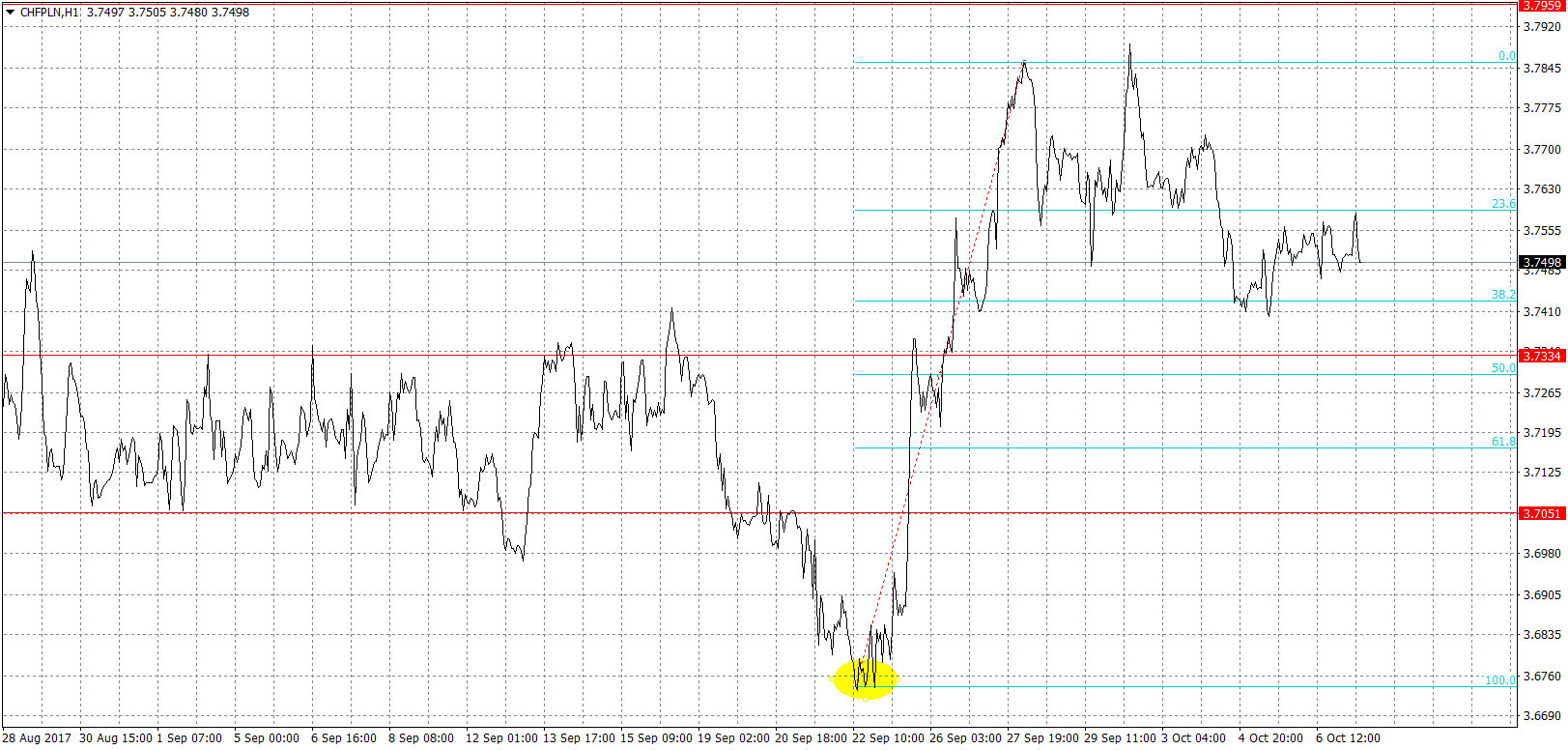

Bardzo podobnie kształtuje się sytuacja na parze USDPLN. Tutaj także obserwujemy trend wzrostowy już od około miesiąca. W międzyczasie doszło do pokonania ważnej bariery przy kursie 3,60 zł. Dolar jednak, podobnie jak euro, od dwóch tygodni ma problem z kontynuowaniem ruchu w górę. W tym czasie trzykrotnie próbował sforsować poziom 3,69 zł i za każdym razem robił to nieskutecznie. Konsolidacja trwa już prawie tyle samo czasu co ostatni ruch wzrostowy, co by mogło sugerować, że powoli się kończy. Warto zauważyć, że obecnie znajdujemy się na podobnych poziomach, a nawet trochę wyżej, co w połowie sierpnia, kiedy to zaczynał się ostatni trend spadkowy. Jeśli dolar szybko nie powróci do wzrostów, coraz bardziej prawdopodobny będzie scenariusz zejścia znowu w okolice 3,60 zł. Szwajcarska waluta prawdopodobnie na dobre zakończyła swój trend wzrostowy. Dla przypomnienia pod koniec września, kurs franka dynamicznie umacniał się na szeroki rynku, między innymi także do złotego. W przeciągu mniej więcej tygodnia waluta Helwetów podrożała o 6 groszy, wyraźnie zbliżając się do poziomu 3,80 zł. Ostatni raz frank tyle kosztował w połowie sierpnia, kiedy to dwukrotnie był zdecydowanie zawracany w tych okolicach. Pod koniec września ukształtowała się formacja podwójnego szczytu, która przynajmniej na pewien czas odkłada temat przebicia 3,80 zł do szuflady. Obecnie frank znajduje się w wąskiej konsolidacji, ograniczony z jednej i drugiej strony przez poziomy zniesień Fibonacciego. W najbliższym czasie możemy obserwować przynajmniej chwilowy powrót w okolice 3,73 zł, gdzie wypada górne ograniczenie kanału wakacyjnej konsolidacji.

Szwajcarska waluta prawdopodobnie na dobre zakończyła swój trend wzrostowy. Dla przypomnienia pod koniec września, kurs franka dynamicznie umacniał się na szeroki rynku, między innymi także do złotego. W przeciągu mniej więcej tygodnia waluta Helwetów podrożała o 6 groszy, wyraźnie zbliżając się do poziomu 3,80 zł. Ostatni raz frank tyle kosztował w połowie sierpnia, kiedy to dwukrotnie był zdecydowanie zawracany w tych okolicach. Pod koniec września ukształtowała się formacja podwójnego szczytu, która przynajmniej na pewien czas odkłada temat przebicia 3,80 zł do szuflady. Obecnie frank znajduje się w wąskiej konsolidacji, ograniczony z jednej i drugiej strony przez poziomy zniesień Fibonacciego. W najbliższym czasie możemy obserwować przynajmniej chwilowy powrót w okolice 3,73 zł, gdzie wypada górne ograniczenie kanału wakacyjnej konsolidacji. Zeszły tydzień przyniósł dość znaczne osłabienie się funta. Brytyjska waluta straciła blisko 15 groszy i wiele wskazuje, że to koniec tego ruchu. Po pierwsze jesteśmy blisko poziomu 4,80 zł, który jako poziom quasi okrągły, często jest wykorzystywany w analizie technicznej. Po drugie w tym rejonie wypada jedno ze zniesień fibo ostatniego trendu wzrostowego. A po trzecie właśnie obserwujemy atak na linię krótkoterminowego trendu spadkowego. Jeśli okaże się on skuteczny (a obecnie na to wygląda), kurs GBPPLN powróci do trendu wzrostowego i znowu poszuka lokalnego maksimum.

Zeszły tydzień przyniósł dość znaczne osłabienie się funta. Brytyjska waluta straciła blisko 15 groszy i wiele wskazuje, że to koniec tego ruchu. Po pierwsze jesteśmy blisko poziomu 4,80 zł, który jako poziom quasi okrągły, często jest wykorzystywany w analizie technicznej. Po drugie w tym rejonie wypada jedno ze zniesień fibo ostatniego trendu wzrostowego. A po trzecie właśnie obserwujemy atak na linię krótkoterminowego trendu spadkowego. Jeśli okaże się on skuteczny (a obecnie na to wygląda), kurs GBPPLN powróci do trendu wzrostowego i znowu poszuka lokalnego maksimum.

w Europie w III kwartale 2017 r.")

na 2018")