W najbliższych dniach presja na wzrost rentowności krajowych obligacji skarbowych powinna się utrzymać. Przemawiają za tym zarówno czynniki lokalne jak i zagraniczne. Niski NFP nie zmniejszył oczekiwań na grudniową podwyżkę stóp przez Fed. Kurs EURUSD nadal powinien spadać, zaś EURPLN kierować się na coraz wyższe poziomy.

Rynek stopy procentowej

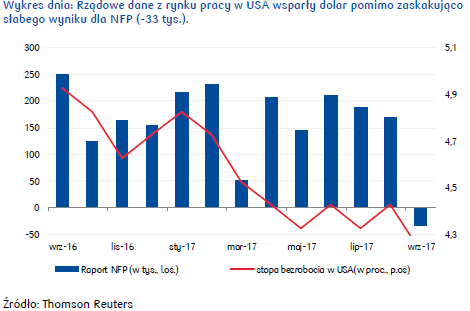

Na lokalnym rynku stopy procentowej ostatni tydzień przyniósł bardzo silny wzrost rentowności obligacji skarbowych, widoczny głównie na dłuższym końcu krzywej. Z jednej strony podtrzymanie przez NBP zamiaru utrzymania stóp procentowych w Polsce bez zmian do końca 2018 r. stabilizowało notowania krótkoterminowych obligacji, a z drugiej strony wyraźnie wzrosła presja na sprzedaż długoterminowych papierów skarbowych na świecie. Przecenę na globalnym rynku zdynamizowała publikacja danych z amerykańskiego rynku pracy. Chociaż ze względu na negatywne warunki pogodowe liczba zatrudnionych w sektorach poza rolnictwem spadła o 33 tys., to jednak dużo niższa od prognoz była stopa bezrobocia oraz wyższy wzrost płac. I to właśnie na te dwie ostatnie informacje inwestorzy zwrócili uwagę decydując się na sprzedaż obligacji.

W najbliższych dniach presja na wzrost rentowności obligacji skarbowych powinna się utrzymać. Przemawiają za tym zarówno czynniki lokalne jak i zagraniczne. W kraju GUS opublikuje ostateczne dane nt. inflacji we wrześniu (czwartek). Spodziewać się można, że zostanie potwierdzony poziom 2,2% r/r, natomiast dla inwestorów istotna będzie szczególnie struktura wzrostu wskaźnika. Chociaż za dużą część wzrostu odpowiadać będą wyższe ceny żywności i paliw, to jednak częściowo może być też widoczny efekt wzrostu cen w kategoriach inflacji bazowej. To z kolei powoduje, że zwiększa się prawdopodobieństwo wysokiego odczytu bazowej inflacji (piątek). Szacujemy, że wyniesie on 1,0% r/r wobec prognozowanych przez rynek 0,9%, a także wobec 0,7% w poprzednim okresie. Nawet, jeśli bank centralny będzie ignorował sygnały o rosnącej presji inflacyjnej, to i tak rynek stopy procentowej zapewne będzie antycypował przyszłe decyzje NBP wyceniając silniej potencjalne podwyżki stóp procentowych. Dlatego spodziewać się można dalszego wzrostu rentowności na krótkim końcu krzywym. A warto wspomnieć, że ten proces, chociaż powolny, to jednak ma miejsce. Aktualnie rynek FRA wycenia już w pełni podwyżkę stóp procentowych o 25 pb. w IV kw. 2018 r., a do tego kolejne 25 pb. w I połowie 2019 r. Spodziewać się można, że napływające dane makroekonomiczne będą wzmacniać ten scenariusz powodując, że terminy podwyżek mogą się nieco przybliżyć, a także zwiększyć samą skalę oczekiwanej reakcji NBP.

Ponadto negatywny wpływ na polski rynek długu będzie miał wzrost prawdopodobieństwa podwyżek stóp procentowych w USA. W tym tygodniu publikowane będą minutes z ostatniego posiedzenia FOMC. Spodziewać się można, że podtrzymają one wiarę w kontynuację ożywienia gospodarczego w USA, a także w grudniową podwyżkę stóp procentowych. Biorąc pod uwagę, że rynek nie dyskontuje w pełni podwyżki stóp w tym roku, to należy spodziewać się lekkiej presji na wzrost rentowności w Stanach Zjednoczonych. Dodatkowo ten trend wzmacniać będzie w tym tygodniu publikacja danych nt. inflacji w USA, która prawdopodobnie wzrośnie powyżej celu inflacyjnego Fed (rynek spodziewa się 2,2% r/r we wrześniu). Inflacja bazowa będzie zapewne jedynie nieznacznie niższa (1,8% r/r). Bardziej zdecydowanej reakcji banku centralnego sprzyja również wyraźne osłabienie dolara w 2017 r. oraz rozpoczęta dyskusja nt. zmian w amerykańskim systemie podatkowym.

Autor: dr Mirosław Budzicki, strateg rynków finansowych w PKO BP SA.

Rynek walutowy

Bieżący tydzień na rynku walutowym rozpoczynamy poniżej 1,175 na EURUSD i przy 4,31 na EURPLN, po tym jak w piątek rynek zapoznał się z publikacją rządowych danych dot. amerykańskiego rynku pracy. Ze względu na trudne warunki pogodowe oczekiwany był słaby odczyt raportu NFP na poziomie 90 tys. wobec 156 tys. w sierpniu. Tymczasem, dane okazały się jeszcze gorsze, we wrześniu ubyło bowiem 33 tys. miejsc pracy w sektorach poza rolnictwem. W górę do 169 tys. zrewidowano jednak dane za wcześniejszy okres. Pomimo rozczarowania dolar w relacji do euro umocnił, najwyraźniej bowiem ważniejsze dla rynku okazały się odczyty dla przeciętnego wynagrodzenia amerykańskich obywateli (wzrost o 0,5% r/r wobec 0,3% oczekiwanych) i stopy bezrobocia (spadek do 4,2% z 4,4% w sierpniu), które mogą wskazywać, że presja płacowa rośnie i wywoła wyższą inflację. Dodatkowo, zakładano zapewne, że wiele osób, które nie pracowało z powodu wrześniowych huraganów, w kolejnych miesiącach powróci do pracy, a odbudowa i remonty po związanych z nimi zniszczeniach powinny poskutkować wzrostem zatrudnienia. Per saldo dane nie wypadły najgorzej dla dolara, jeszcze podczas piątkowej sesji europejskiej kurs EURUSD spadł poniżej 1,167. Z kolei notowania EURPLN wyraźnie zaczęły kierować się ku 4,31.

Generalnie kondycja amerykańskiego rynku pracy pozostaje dobra, co wielokrotnie podkreślali członkowie FOMC. Ponadto zarówno oczekiwana stymulacja fiskalna (w Izbie Reprezentantów wykonano już pierwszy krok w stronę zmian podatkowych), jak i ostatnie wystąpienia członków FOMC, wyraźnie wspierają scenariusz zakładający trzecią w tym roku podwyżkę stóp w USA. Co więcej, nadal część uczestników rynku zakłada, że po grudniowym ruchu możemy zobaczyć jeszcze trzy podobne w przyszłym roku (na co również wskazywał Fed podczas wrześniowego posiedzenia).

W rezultacie, dolar zyskuje w relacji do euro i najprawdopodobniej taka tendencja utrzyma się w kolejnych miesiącach roku. Podczas gdy w USA bank centralny podnosi stopy i jednocześnie od października rozpocznie redukcję ogromnej sumy bilansowej narosłej w wyniku prowadzenia programu QE, w Europie dopiero zaczyna się mówić o taperingu, zaś o podwyżkach stóp nawet się nie myśli. Z wrześniowego protokołu EBC wynikało bowiem, że dyskusja na temat tempa i skali redukcji programu QE wciąż pozostaje otwarta, a akomodacyjna polityka pieniężna będzie w dalszym ciągu potrzebna do wywołania presji inflacyjnej. Najprawdopodobniej w październiku zostanie podjęta decyzja o wydłużeniu oraz redukcji programu skupu aktywów, choć tu na zbytnią jastrzębiość ze strony EBC raczej nie ma co liczyć. Prawdopodobnym wydaje się więc, że na koniec roku kurs EURUSD spadnie do 1,14 szczególnie jeśli w najbliższych miesiącach poczynione zostaną postępy w kwestii reformy podatkowe w USA, zaś prezydent Donald Trump wybierze jastrzębiego następcę obecnej prezes FOMC Janet Yellen.

Im wyżej dolar, tym niżej złoty. Co prawda, w ostatnich dniach sytuacja na krajowej walucie uległa poprawie i pomimo nadal wyraźnie łagodnego stanowiska RPP skala osłabienia krajowej waluty zmniejszyła się. Niemniej oczekiwane spadki kursu EURUSD powinny przecenić naszą walutę, podnosząc kurs EURPLN do 4,36 na koniec grudnia br. W tym tygodniu zaś można spodziewać się ruch w kierunku 4,32.

Autor: Joanna Bachert, PKO Bank Polski S.A.