PLAY COMMUNICATIONS S.A.[1] („Spółka”) będąca właścicielem 100% udziałów w P4 sp. z o.o. („PLAY”), która jest operatorem sieci telefonii komórkowej PLAY, jednej z najszybciej rozwijających się firm telekomunikacyjnych w Europie, ogłosiła dziś zamiar przeprowadzenia pierwszej oferty publicznej akcji („Oferta”). PLAY Communications S.A. zamierza ubiegać się o dopuszczenie i wprowadzenie akcji zwykłych Spółki do obrotu na rynku regulowanym (podstawowym) prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A.

Komentując dzisiejsze ogłoszenie, Jørgen Bang-Jensen, Prezes Zarządu P4, powiedział:

„PLAY to wyjątkowa firma na tle europejskiego sektora telekomunikacyjnego. Dzięki przemyślanej strategii i temu, że jesteśmy marką telekomunikacyjną numer jeden w Polsce, wyprzedzamy porównywalne spółki giełdowe pod względem tempa wzrostu przychodów i rentowności. Stworzyliśmy model biznesowy, który pozwolił nowemu operatorowi na osiągnięcie wiodącej pozycji na rynku w ciągu zaledwie kilku lat, a przy tym na generowanie wolnych przepływów pieniężnych na poziomach, jakie wypracowują najlepsi operatorzy w branży na świecie. Sukces PLAY jest wspierany przez trwały wzrost polskiej gospodarki, jak również rosnące wykorzystanie transmisji danych przez naszych klientów, co pozwala nam sądzić, że możemy zaoferować inwestorom bezkonkurencyjne w naszej branży połączenie wzrostu wartości oraz rentowności inwestycji”.

Informacje o PLAY

PLAY jest operatorem drugiej co do wielkości i najszybciej rosnącej sieci telefonii komórkowej w Polsce pod względem raportowanej liczby klientów (14,3 mln klientów[2] na 31 marca 2017 r.). PLAY zwiększył swój udział rynkowy w liczbie klientów w Polsce z poziomu około 4,6% na koniec 2008 r. do około 27,6% na 31 marca 2017 r. PLAY oferuje szeroki zakres usług telekomunikacyjnych opartych na technologii komórkowej, w tym: usługi głosowe, usługi transmisji danych, wiadomości tekstowe, usługi wideo (PLAY NOW), a także usługi dodane oraz sprzedaż telefonów komórkowych i innych urządzeń klientom indywidualnym oraz biznesowym w Polsce.

Główne powody atrakcyjności PLAY

Polska jest jednym z najbardziej atrakcyjnych rynków telefonii komórkowej w Europie, charakteryzującym się stabilnym poziomem konkurencji

- Największa gospodarka w Europie Środkowo-Wschodniej, o trwałym tempie wzrostu i stale poprawiającym się otoczeniu makroekonomicznym, co skutkuje wzrostem dochodu rozporządzalnego i siły nabywczej oraz spadkiem poziomu bezrobocia.

- Tempo wzrostu polskiej gospodarki jest wyższe niż większości krajów w Europie – w latach 2013, 2014, 2015 i 2016 realny wzrost PKB wyniósł odpowiednio: 1,4%, 3,3%, 3,8% oraz 2,7% w porównaniu do średniej w Unii Europejskiej na poziomie odpowiednio: 0,3%, 1,7%, 2,2% i 1,8%[3].

- Rosnący rynek, zrównoważone otoczenie konkurencyjne oraz korzystne warunki dla rozwoju usług mobilnych pozwoliły PLAY na zwiększenie rentowności, mierzonej wzrostem marży skorygowanej EBITDA[4] w ujęciu kwartalnym z 32,4% w okresie trzech miesięcy zakończonych 31 marca 2016 r. do poziomu 35,7% w okresie trzech miesięcy zakończonych 31 marca 2017 r.

PLAY to jeden z najszybciej rozwijających się operatorów telefonii komórkowej w Polsce i Europie

- Wyjątkowy sukces komercyjny na polskim rynku z imponującym tempem wzrostu bazy klientów.

- W okresie od 31 grudnia 2007 r. do 31 marca 2017 r. baza klientów PLAY wzrosła w tempie 37% mierzonym skumulowanym rocznym wskaźnikiem wzrostu (CAGR)[5], osiągając ponad 14,3 milionów kart SIM według stanu na 31 marca 2017 r.

- Konsekwentnie rosnący udział w rynku od chwili rozpoczęcia działalności w ujęciu rok do roku.

- Jeden z największych sukcesów odniesionych przez operatorów, którzy w ostatnich latach rozpoczęli działalność na rynku telekomunikacyjnym w Europie – osiągnięcie ponad 27% udziału w rynku klientów w ciągu dziesięciu lat od momentu rozpoczęcia działalności.

- Najwyższy poziom rozpoznawalności przez klientów („brand image index”) na 31 marca 2017 r. wśród operatorów sieci komórkowych w Polsce[6], oraz czwarta pozycja marki PLAY na liście najcenniejszych polskich marek wg dziennika Rzeczpospolita.

- PLAY cieszy się jednym z najwyższych wśród operatorów telekomunikacyjnych na świecie i najwyższym w polskiej branży telefonii komórkowej, poziomem indeksu rekomendacji klientów (Net Promoter Score)[7].

- Największa ogólnokrajowa dedykowana sieć sprzedaży z ponad 850 placówkami pod marką PLAY w 420 miastach, na 31 marca 2017 r.

Optymalna struktura kosztów wspiera dalszy wzrost rentowności dzięki efektowi skali

- Zwiększenie skali działalności przyczyniło się do wzrostu efektywności wydatków na systemy IT – relacja kosztów operacyjnych i nakładów inwestycyjnych na systemy IT do przychodów operacyjnych spadła z poziomu 2,7% do poziomu 2,4% pomiędzy 2014 r. i 2016 r.

- Stała optymalizacja kosztów rozwoju i utrzymania sieci telekomunikacyjnej, zapewniała pomiędzy 2014 r. i 2016 r. wsparcie dla wzrostu użycia transmisji danych na jednego klienta z poziomu 853 MB do 2.773 MB, przy jednoczesnym spadku kosztów utrzymania sieci z 2,4% do 2,0% (liczonych jako procent przychodów operacyjnych).

Strategia budowy i utrzymania sieci wspiera dalszy wzrost bazy klientów

- Wysoce efektywna sieć telekomunikacyjna oraz zasoby częstotliwości pozwalające na zaspokojenie zapotrzebowania klientów na usługi transmisji danych, w połączeniu z długoterminowymi umowami roamingu krajowego z innymi operatorami.

- Elastyczna i skalowalna infrastruktura IT, pozwalająca na komercyjne wdrażanie licznych nowych ofert i procesów w krótkim czasie.

- Efektywny kosztowo rozwój sieci telekomunikacyjnej obejmującej terytorium całego kraju (według danych na 31 grudnia 2016 r. – własna sieć 4G LTE obejmowała 92,1% populacji Polski oraz 98,9% populacji zamieszkałej na terenach miejskich).

- PLAY to pierwszy polski operator komórkowy, który uruchomił agregację pasma LTE (pod nazwą „4G LTE Ultra”). Zasięg sieci umożliwiającej agregację pasma obejmuje 79,4% populacji Polski według stanu na 31 marca 2017 r.

- Optymalne zarządzanie wdrożeniem sieci 4G LTE pozwoliło uniknąć zarówno wysokich kosztów związanych z infrastrukturą 4G LTE, jak i problemów z ograniczonym wyborem urządzeń 4G LTE, z jakimi musiał się borykać operator, który jako pierwszy wprowadzał tę usługę na polski rynek.

Imponujący, stały wzrost przychodów operacyjnych i rentowności, wspierany przez kontrolowane i efektywne nakłady inwestycyjne, prowadzące do dynamicznego wzrostu konwersji generowanych przepływów pieniężnych

- Rosnąca baza klientów oraz atrakcyjna oferta, wraz z silną orientacją na rentowność, przyniosły imponujące efekty – skumulowany wzrost przychodów operacyjnych oraz skorygowanej EBITDA w ujęciu rocznym w latach 2014 – 2016 wyniósł odpowiednio 15% i 19%.

- Atrakcyjny poziom marży skorygowanej EBITDA w wysokości ponad 33%, w połączeniu z efektywnym zarządzaniem nakładami inwestycyjnymi, pozwoliły na wygenerowanie znaczących wolnych przepływów pieniężnych. W rezultacie skorygowany wskaźnik konwersji gotówki liczony jako skorygowana EBITDA pomniejszona o nakłady inwestycyjne[8] podzielona przez skorygowaną EBITDA wyniósł 76% za rok 2016.

- Stabilne średnioważone miesięczne przychody na klienta (ARPU), przy stale rosnącej bazie abonentów kontraktowych, która wzrosła z 5,8 mln (47,3% całkowitej liczby klientów) na dzień 31 grudnia 2014 r. do 8,7 mln (60,5% klientów) na dzień 31 marca 2017 r.

- W perspektywie średnioterminowej Spółka oczekuje dalszego jednocyfrowego rocznego wzrostu przychodów operacyjnych, przy jednoczesnej dalszej poprawie marży skorygowanej EBITDA, dzięki dźwigni operacyjnej oraz zakończeniu budowy własnej sieci telekomunikacyjnej obejmującej terytorium całego kraju.

- Spółka oczekuje, że stosunek nakładów inwestycyjnych (z wyłączeniem płatności leasingowych oraz nakładów na rozbudowę sieci) do przychodów operacyjnych wyniesie w średniej perspektywie około 8% rocznie. W konsekwencji przyśpieszonej rozbudowy własnej sieci komórkowej, w roku 2017 Spółka planuje nakłady inwestycyjne na poziomie poniżej 700 mln PLN; ponadto Spółka przewiduje dodatkowe, nakłady inwestycyjne na poziomie 500 mln PLN w latach 2018-2020, ponad ww. średni poziom około 8% rocznych przychodów operacyjnych. W zakresie polityki zadłużenia spółki, celem PLAY jest osiągnięcie skonsolidowanego wskaźnika raportowanego długu netto w stosunku do skorygowanej EBITDA za ostatnie 12 miesięcy (LTM) na poziomie 2,5-krotności.

Doświadczony zespół zarządzający spółką

- Doświadczony zespół menedżerów związanych z PLAY od wielu lat, którego członkowie dysponują średnio 20-letnim doświadczeniem w sektorze telekomunikacyjnym.

Polityka dywidendowa po Ofercie

- Spółka planuje wypłatę dywidendy pieniężnej w wysokości 650 mln PLN w drugim kwartale 2018 r. za rok obrotowy kończący się 31 grudnia 2017 r., pod warunkiem uzyskania zgody Walnego Zgromadzenia Akcjonariuszy, przy czym obecni akcjonariusze deklarują poparcie przyszłej uchwały w tym zakresie.

- W kolejnych latach (począwszy od dywidendy za rok 2018 wypłacanej w 2019 r.) Spółka planuje roczny wskaźnik wypłaty dywidendy w wysokości 65 – 75% skonsolidowanych wolnych przepływów pieniężnych z uwzględnieniem płatności leasingowych do kapitałów własnych (FCFE) za rok poprzedzający. Polityka dywidend zostanie poddana przeglądowi, gdy Spółka osiągnie swój długoterminowy cel dotyczący poziomu zadłużenia liczonego jako skonsolidowany współczynnik długu netto do skorygowanej EBITDA w okresie ostatnich 12 miesięcy na poziomie ok. 2,5-krotności.

- Dywidenda będzie wypłacana corocznie, po jej zatwierdzeniu przez Walne Zgromadzenie Akcjonariuszy.

Główne informacje dotyczące Oferty

- Oferta będzie obejmować część istniejących akcji zwykłych luksemburskiej spółki PLAY Communications S.A. („Akcje Sprzedawane”), należącej do Play Holdings 1 S.à r.l. („Akcjonariusz Sprzedający”), będącej własnością i kontrolowanej przez spółki Tollerton Investments Limited i Telco Holdings S.à r.l. Oferta obejmuje ofertę publiczną skierowaną do inwestorów detalicznych, uprawnionych pracowników i inwestorów instytucjonalnych w Polsce oraz ofertę za granicą skierowaną do inwestorów instytucjonalnych zgodnie z Regulacją S i Przepisem 144A.

- Spółka zamierza ubiegać się o dopuszczenie i wprowadzenie na rynek główny Giełdy Papierów Wartościowych w Warszawie S.A. wszystkich akcji zwykłych Spółki, w tym akcji menedżerskich, które zostaną wyemitowane w związku z Ofertą w ramach rozliczenia istniejącego programu motywacyjnego („Akcje Menedżerskie”).

- Akcjonariusz Sprzedający otrzyma wszystkie wpływy z Akcji Sprzedawanych i zamierza wykorzystać część tych wpływów, by przedterminowo wykupić obligacje PIK Toggle Notes, o zapadalności w 2022 r., wyemitowane przez Impera Holdings S.A., swoją spółkę dominującą. Akcjonariusz Sprzedający wykorzysta pozostałą część środków uzyskanych ze sprzedaży Akcji Sprzedawanych na sfinansowanie dystrybucji do swoich akcjonariuszy i częściowe rozliczenie pieniężne istniejących programów motywacyjnych.

- Uprawnieni pracownicy będą mogli zapisywać się na akcje z 15% dyskontem. Zostanie im przyznana gwarantowana alokacja (tj. bez proporcjonalnej redukcji), przy czym maksymalny zapis danego pracownika zostanie ograniczony do wysokości 25.000 PLN, z zastrzeżeniem zobowiązania się do niesprzedawania akcji przez rok od momentu debiutu (tzw. lock-up). Ze względu na lock-up, w celu skorzystania z oferty pracowniczej, uprawnieni pracownicy będą zobowiązani do posiadania lub otwarcia rachunków inwestycyjnych w Domu Maklerskim PKO Banku Polskiego.

Akcjonariusz Sprzedający uważa, że w chwili obecnej, po okresie znacznego wzrostu, nadszedł odpowiedni moment, aby spieniężyć część posiadanego pakietu akcji i wesprzeć Spółkę poprzez Ofertę, przez co Spółka zwiększy elastyczność w zakresie przyszłego finansowania i strategii korporacyjnej.

J.P. Morgan, BofA Merrill Lynch oraz UBS Investment Bank działają jako Globalni Koordynatorzy i Współprowadzący Księgę Popytu. Bank Zachodni WBK S.A. oraz Dom Maklerski PKO Banku Polskiego działają jako Współprowadzący Księgę Popytu i Współoferujący.

Oferta jest uzależniona od uzyskania wszystkich niezbędnych zgód i pozwoleń odpowiednich organów rejestrowych i regulacyjnych.

Struktura akcjonariatu

Spółka obecnie pośrednio należy do i jest kontrolowana przez Tollerton Investments Limited oraz Telco Holdings S. à r.l., które posiadają odpowiednio 50,3% i 49,7% kapitału zakładowego.

Zapytania

Aby uzyskać dodatkowe informacje, należy kontaktować się z:

| Point of View (Warszawa) | |

| Aleksandra Olek-Pawłowska | +48 601 960 004 |

| Dariusz Sobczyński | +48 601 960 003 |

| Citigate Dewe Rogerson (Londyn) | |

| David Westover | +44 207 282 2886 |

| Sandra Novakov | +44 207 282 1089 |

| PLAY Communications S.A. | |

| Anna Kaim – Relacje inwestorskie

|

+352 28 68 48 130

|

| PLAY | |

| Marcin Gruszka – Relacje z mediami

Marek Chruściel – Dep. Skarbu i Relacji Inwestorskich

|

+48 790 30 00 20

+48 790 00 55 00 |

Wybrane dane finansowe

| Rok kończący się w dn. 31 grudnia | |||

| 2014 r. | 2015 r. | 2016 r. | |

| (w milionach złotych) | |||

| Przychody operacyjne | 4.590 | 5.437 | 6.118 |

| % wzrostu | – | 18% | 13% |

| Skorygowana EBITDA | 1.436 | 1.786 | 2.035 |

| Marża skorygowanej EBITDA (w %) | 31,3% | 32,8% | 33,3% |

| Łączne nakłady inwestycyjne* | 449 | 429 | 486 |

| Skorygowana EBITDA pomniejszona o nakłady inwestycyjne* | 987 | 1.357 | 1.549 |

| % skorygowanej EBITDA | 69% | 76% | 76% |

| % przychodów operacyjnych | 21% | 25% | 25% |

____________

* Łączne nakłady inwestycyjne z wyłączeniem płatności związanych z nabyciem rezerwacji częstotliwości.

W okresie trzech miesięcy zakończonych 31 marca 2017 r. Spółka wygenerowała przychody operacyjne na poziomie 1.581 mln PLN, co stanowi wzrost o 9,6% w porównaniu z analogicznym okresem w 2016 r. Skorygowana EBITDA za okres trzech miesięcy zakończonych 31 marca 2017 r. wyniosła 564 mln PLN, odnotowując wzrost o 20,8% w porównaniu z analogicznym okresem w 2016 r.

Polityka finansowa Spółki zakłada jednocyfrowy roczny wzrost przychodów operacyjnych w średnim terminie. Celem Spółki jest również dalsze zwiększanie marży skorygowanej EBITDA w wyniku korzyści płynących z dźwigni operacyjnej oraz zakończenia procesu budowy ogólnokrajowej infrastruktury sieci komórkowej spółki. Spółka zakłada, że stosunek nakładów inwestycyjnych (z wyłączeniem płatności leasingowych) do przychodów operacyjnych wyniesie w średnim terminie około 8% rocznie. W konsekwencji przyśpieszonej rozbudowy własnej sieci komórkowej, w roku 2017 Spółka planuje nakłady inwestycyjne na poziomie poniżej 700 mln PLN; ponadto Spółka przewiduje dodatkowe, łączne nakłady inwestycyjne na poziomie 500 mln PLN w latach 2018-2020, ponad poziom około 8% rocznych przychodów operacyjnych. W zakresie polityki zadłużenia spółki, celem PLAY jest osiągnięcie skonsolidowanego wskaźnika raportowanego długu netto w stosunku do skorygowanej EBITDA za ostatnie 12 miesięcy (LTM) na poziomie 2,5-krotności.

Ostrzega się inwestorów, że powyższe stwierdzenia mogą dotyczyć przyszłości, w związku z tym nie można na nich nadmiernie polegać; więcej informacji znaleźć można w sekcji „ZASTRZEŻENIE PRAWNE” poniżej.

Informacje nt. PLAY

Pod względem zarejestrowanej liczby klientów[9], PLAY jest drugim co do wielkości operatorem telefonii komórkowej w Polsce – na koniec marca 2017 r. posiadał ponad 14,3 mln klientów. PLAY jest również telekomunikacyjną marką numer 1 w Polsce na podstawie badań rynku przeprowadzonych przez SMARTSCOPE. PLAY jest także liderem w liczbie przyłączeń kontraktowych netto w Polsce: na koniec kwartału zakończonego 31 marca 2017 r. ponad 48% wszystkich przyłączeń kontraktowych netto dotyczyło przyłączeń do sieci PLAY. Sukces PLAY znajduje również potwierdzenie w badaniach SMARTSCOPE, które uznało PLAY za operatora z najwyższym wskaźnikiem świadomości reklamy wśród czterech głównych operatorów telefonii komórkowej w Polsce. Ponadto, PLAY utrzymuje wzrost liczby klientów kontraktowych, co widać w rosnącym udziale abonentów kontraktowych w całej bazie klientów operatora, z poziomu 47,3% na 31 grudnia 2014 r. do poziomu 60,5% na 31 marca 2017 r.; klienci kontraktowi PLAY generowali 77,1%, 77,3% i 78,1% łącznych przychodów z usług mobilnych odpowiednio w latach 2014, 2015, 2016 r. oraz 80,5% w okresie trzech miesięcy zakończonych 31 marca 2017 r. PLAY uważa, że będzie nadal zwiększać swój średni przychód na klienta i utrzymywać lub dalej obniżać już i tak niski wskaźnik odłączeń klientów, który konsekwentnie utrzymuje się poniżej średnich poziomów obserwowanych wśród rynkowych konkurentów. Ponadto klienci kontraktowi zapewniają stabilność i bezpieczeństwo przychodów ze sprzedaży, dzięki zagwarantowanym okresom trwania umów.

Informacje na temat polskiego sektora telekomunikacji bezprzewodowej

Polski rynek telefonii komórkowej jest zrównoważony w kontekście udziału w rynku wszystkich czterech największych operatorów sieci komórkowych oraz zbliżonego sposobu ich działania, w szczególności w porównaniu z rynkiem telefonii stacjonarnej, który jest bardziej rozdrobniony. W roku 2016 to właśnie polski rynek telefonii komórkowej wygenerował najwyższe przychody operacyjne spośród wszystkich segmentów polskiego rynku telekomunikacyjnego w wysokości ok. 26,3 mld PLN, wg publicznie dostępnych danych o przychodach pochodzących od czterech największych polskich operatorów telefonii komórkowej (przychody te stanowiły w przybliżeniu pięciokrotność przychodów rynku stacjonarnego). Jeżeli chodzi o całkowitą liczbę użytkowników w Polsce, na 31 marca 2017 r. zarejestrowano ok. 52 mln kart SIM, co było równoważne z penetracją rynku komórkowego na poziomie 135,3%. Łączne przychody operacyjne czterech największych operatorów telefonii komórkowej w Polsce wzrastały od 2014 r. do 2016 r. o 4,2% rocznie (pod względem skumulowanego rocznego wskaźnika wzrostu (CAGR)), natomiast liczba klientów kontraktowych w tym samym okresie wzrosła z poziomu 28,3 mln do 32,9 mln. PLAY nadal dostrzega szanse na dalszy wzrost przychodów z usług telefonii komórkowej w Polsce, szczególnie dzięki rosnącemu udziałowi smartfonów na rynku, co powinno wspierać dalszy wzrost wykorzystania usług związanych z transmisją danych oraz mobilnych usług szerokopasmowych, jak również dzięki wzrostowi segmentu klientów biznesowych.

Obecne ceny usług i struktura rynku wspierają pakietyzację usług opartych o mobilną platformę technologiczną, podczas gdy historycznie wiązanie (ang. bundling) usług stacjonarnych i komórkowych było ograniczone. Pakietyzacja usług w Polsce sprowadza się przede wszystkim do łączenia w pakiety dwóch usług mobilnych (stanowią one obecnie 77% usług łączonych wg danych UKE), głównie usług telefonii komórkowej i szerokopasmowych usług transmisji danych. Historycznie, łączenie w pakiety usług stacjonarnych i komórkowych nie odniosło na polskim rynku dużego sukcesu ze względu na stosunkowo niską prędkość transmisji danych w przeważającej części infrastruktury stacjonarnej (warunki topograficzne w regionach o niższej gęstości zaludnienia są korzystniejsze dla technologii mobilnej niż dla technologii stacjonarnych) oraz ze względu na rozdrobniony rynek operatorów szerokopasmowych usług stacjonarnych oraz telewizji kablowej. Wg danych Analysys Mason, operatorzy usług komórkowych obejmują ponad 99% populacji, podczas gdy rynek stacjonarnych usług szerokopasmowych w Polsce jest rozdrobniony i obejmuje tylko 53% polskich gospodarstw domowych mających dostęp do wysokiej jakości usług szerokopasmowego Internetu. Z tych powodów platforma telefonii komórkowej w Polsce odgrywa znaczącą rolę w zapewnieniu ogólnokrajowego dostępu do szerokopasmowych usług transmisji danych, a według firmy PMR, właśnie dzięki temu mobilne usługi szerokopasmowe stanowią 52% usług wszystkich abonentów internetowych w Polsce. Zgodnie z tabelą wyników UE w sprawie agendy cyfrowej 2016, Polska osiągnęła szóstą pozycję w UE pod względem nasycenia rynku mobilnymi usługami szerokopasmowymi. Na dzień 30 czerwca 2016 r. nasycenie to kształtuje się w Polsce na poziomie 114,6%, podczas, gdy średnia dla 28 państw Unii Europejskiej wynosiła na ten dzień 84,7% (liczona jako poziom subskrypcji na 100 osób).

ZASTRZEŻENIE PRAWNE

Informacje zawarte w niniejszym dokumencie mają jedynie charakter orientacyjny i w swoim zamierzeniu nie mają być ani pełne, ani wyczerpujące. Żadna osoba nie może powoływać się, w jakimkolwiek celu, na zawarte w niniejszym dokumencie informacje ani na ich dokładność, rzetelność czy kompletność.

Niniejszy dokument (oraz informacje w nim zamieszczone) nie stanowi oferty sprzedaży ani zaproszenia do składania oferty zakupu papierów wartościowych na terytorium Stanów Zjednoczonych Ameryki. Papiery wartościowe mogą być oferowane i zbywane na terytorium Stanów Zjednoczonych Ameryki po ich zarejestrowaniu zgodnie z amerykańską ustawą o papierach wartościowych z 1933 r. ze zmianami (U.S. Securities Act of 1933, „Amerykańska Ustawa o Papierach Wartościowych”) albo na podstawie wyjątku od obowiązku rejestracyjnego przewidzianego w Amerykańskiej Ustawie o Papierach Wartościowych. Papiery wartościowe opisane w niniejszym dokumencie nie zostały ani nie zostaną zarejestrowane zgodnie z Amerykańską Ustawą o Papierach Wartościowych, ani nie są oferowane publicznie na terytorium Stanów Zjednoczonych Ameryki.

Niniejszy dokument jest dokumentem promocyjnym Spółki i nie stanowi prospektu w rozumieniu przepisów prawnych, za pośrednictwem których dokonano implementacji Dyrektywy 2003/71/WE (ze zm.) (Dyrektywa ta łącznie z przepisami prawa, za pośrednictwem których nastąpiła jej implementacja w danym Państwie Członkowskim oraz z innymi właściwymi przepisami prawa, zwana dalej „Dyrektywą Prospektową”) i nie stanowi oferty sprzedaży ani zaproszenia do nabycia papierów wartościowych. Prospekt sporządzony w języku angielskim zgodnie z wymogami Dyrektywy Prospektowej wraz z tłumaczeniem jego podsumowania na język polski, w momencie zatwierdzenia go przez Luxembourg Commission de Surveillance du Secteur Financier – luksemburską komisję nadzoru finansowego będzie jedynym prawnie wiążącym dokumentem ofertowym zawierającym informacje o Spółce i oferowanych papierach wartościowych Spółki, a także o ich dopuszczeniu i wprowadzeniu do obrotu na rynku regulowanym prowadzonym przez Giełdę Papierów Wartościowych w Warszawie S.A. oraz zostanie opublikowany, po przekazaniu przez Commission de Surveillance du Secteur Financier odpowiedniego zawiadomienia do Komisji Nadzoru Finansowego, i będzie dostępny na stronie internetowej Spółki oraz na stronie Luksemburskiej Giełdy Papierów Wartościowych (www.bourse.lu).

Niniejszy materiał nie jest przeznaczony do rozpowszechniania, bezpośrednio albo pośrednio, na terytorium albo do Stanów Zjednoczonych Ameryki albo w innych państwach, w których publiczne rozpowszechnianie informacji zawartych w niniejszym materiale może podlegać ograniczeniom lub być zakazane przez prawo. Niniejszy materiał nie stanowi oferty sprzedaży papierów wartościowych ani zaproszenia do składania zapisów na lub nabywania papierów wartościowych. Rozpowszechnianie tego dokumentu w niektórych państwach może być zabronione. Niedozwolona jest dystrybucja niniejszego dokumentu na terytorium Kanady, Japonii lub Australii. Informacje zawarte w załączonym dokumencie nie stanowią oferty sprzedaży ani zaproszenia do złożenia oferty nabycia papierów wartościowych w Kanadzie, Japonii lub Australii.

W państwach członkowskich Unii Europejskiej innych niż Wielka Brytania niniejszy materiał prasowy i oferta kupna papierów wartościowych skierowane są wyłącznie do osób będących „inwestorami kwalifikowanymi” w rozumieniu art. 2 ust. 1 pkt e) Dyrektywy Prospektowej lub/i na podstawie okoliczności określonych w art. 3 ust. 2 Dyrektywy Prospektowej. Uznaje się, że inwestorzy kwalifikowani oświadczyli i zgodzili się, że nie nabywają papierów wartościowych w ramach Oferty na rzecz osób innych niż Inwestorzy Kwalifikowani.

W odniesieniu do Wielkiej Brytanii, niniejszy materiał kierowany jest tylko do firm inwestycyjnych w znaczeniu nadanym im w art. 19 ust. 5 rozporządzenia z 2005 roku w sprawie ofert papierów wartościowych będącego aktem wykonawczym do Ustawy o Usługach i Rynkach Finansowych z 2000 roku, podmiotów prawnych o wysokiej wartości netto, którym mogą być zgodnie z prawem zakomunikowane na podstawie art. 49 ust. 2 Rozporządzenia (wszystkie takie podmioty zwane dalej jako „odpowiednie osoby”). Jakiekolwiek działanie inwestycyjne, do którego odnosi się niniejszy materiał będzie dostępny albo będzie dotyczyć jedynie odpowiednich osób. Jakakolwiek osoba, która nie jest odpowiednią osobą nie może opierać się na niniejszym materiale i jego treści.

W związku z Ofertą papierów wartościowych J.P. Morgan Securities plc, Bank Zachodni WBK S.A., Merrill Lynch International, DM PKO BP i UBS Limited oraz którykolwiek z powiązanych z nimi podmiotów może objąć część papierów wartościowych w ramach Oferty i w tym charakterze może na swój własny rachunek zachować, nabyć i sprzedać takie papiery wartościowe i inne papiery wartościowe Spółki lub odnośne inwestycje w związku albo bez związku z Ofertą, bądź zaoferować sprzedaż takich papierów wartościowych i innych papierów wartościowych Spółki lub odnośnych inwestycji w związku albo bez związku z Ofertą. Odniesienia w Prospekcie, po jego publikacji, do Akcji Sprzedawanych objętych emisją, ofertą, zapisem, nabyciem, plasowaniem lub innego rodzaju transakcją powinny być zatem odczytywane jako obejmujące emisję lub ofertę na rzecz J.P. Morgan Securities plc, Bank Zachodni WBK S.A., Merrill Lynch International, DM PKO BP, i UBS Limited oraz powiązanych z nimi podmiotów działających w takim charakterze lub jako obejmujące zapisy, nabycie, plasowanie lub dokonywanie transakcji przez J.P. Morgan Securities plc, Bank Zachodni WBK S.A., Merrill Lynch International, DM PKO BP, UBS Limited i powiązane z nimi podmioty. Ponadto J.P. Morgan Securities plc, Bank Zachodni WBK S.A., Merrill Lynch International, PKO BP DM i UBS Limited oraz powiązane z nimi podmioty mogą zawierać z inwestorami porozumienia finansowe (w tym umowy typu swap lub umowy oparte na różnicach kursów), w związku z którymi J.P. Morgan Securities plc, Bank Zachodni WBK S.A., Merrill Lynch International, DM PKO BP i UBS Limited oraz powiązane z nimi podmioty mogą nabywać, posiadać lub zbywać papiery wartościowe. J.P. Morgan Securities plc, Bank Zachodni WBK S.A., Merrill Lynch International, DM PKO BP i UBS Limited nie zamierzają ujawniać zakresu żadnej takiej inwestycji ani transakcji w sposób inny niż w związku z obowiązkiem ich ujawnienia wynikającym z przepisów prawnych lub regulacyjnych.

W związku z Ofertą menedżer stabilizujący lub którykolwiek z jego agentów może (przy czym nie jest do tego zobowiązany), w zakresie dozwolonym przez stosowne przepisy, przydzielić więcej Akcji Sprzedawanych lub dokonać innych transakcji celem ustalenia ceny rynkowej Akcji Sprzedawanych na wyższym poziomie niż ten, który w przeciwnym razie mógłby zostać ustalony na otwartym rynku. Takie transakcje mogą być realizowane na dowolnym rynku giełdowym lub pozagiełdowym bądź w inny sposób i mogą być podejmowane w dowolnym czasie w okresie od pierwszego dnia notowania Akcji Sprzedawanych na Warszawskiej Giełdzie Papierów Wartościowych do maksymalnie 30 dni kalendarzowych po tym wydarzeniu. Menedżer stabilizujący ani żaden jego agent nie jest jednakże zobowiązany do dokonania transakcji stabilizujących i nie ma pewności, że takie transakcje stabilizujące zostaną przeprowadzone. Działania stabilizujące, jeżeli takie podjęto, mogą zostać przerwane w każdej chwili bez uprzedniego powiadomienia. W żadnym przypadku nie będą podejmowane działania w celu stabilizacji ceny rynkowej Sprzedawanych Akcji ponad cenę oferty. Z wyjątkiem sytuacji przewidzianych przepisami prawa, menedżer stabilizujący ani żaden z jego agentów nie zamierza ujawniać zakresu jakichkolwiek zrealizowanych dodatkowych przydziałów lub transakcji stabilizujących przeprowadzonych w związku z Ofertą. Jakiekolwiek Akcje Opcji Dodatkowego Przydziału udostępnione zgodnie z ustaleniami dotyczącymi dodatkowego przydziału, w tym wszelkie dywidendy i inne zadeklarowane wypłaty, dokonane lub wypłacone od Akcji Sprzedawanych, zostaną wykupione na tych samych warunkach, na jakich dokonano emisji lub sprzedaży Akcji Sprzedawanych w ramach Oferty, oraz dla wszelkich celów utworzą jedną klasę z innymi Akcjami Sprzedawanymi.

Niektóre informacje zamieszczone w niniejszym materiale mogą stanowić stwierdzenia dotyczące przyszłości, co oznacza wszelkie stwierdzenia, w których pojawiają się wyrażenia takie jak: „może”, „ma na celu”, „mogą”, „mogłyby”, „będą”, „planuje”, „poszukuje”, „przewiduje”, „dąży”, „szacuje”, „zakłada”, „zamierza”, „prognozuje”, „estymuje”, „kontynuuje”, „potencjalny”, „możliwy”, „rozważa”, „ma na celu”, „zamiar”, ich zaprzeczenia, wszelkie formy gramatyczne lub inne podobne wyrażenia.

Stwierdzenia dotyczące przyszłości odnoszą się do znanych i nieznanych kwestii obarczonych ryzykiem i niepewnością lub innych ważnych czynników, które mogą spowodować, że faktyczne wyniki Spółki, jej osiągnięcia i rozwój będą się istotnie różniły od wyników, osiągnięć i rozwoju przewidywanych w tych stwierdzeniach lub z nich wynikających. Spółka nie ma obowiązku przekazywać do publicznej wiadomości aktualizacji lub weryfikacji stwierdzeń dotyczących przyszłości zamieszczonych w niniejszym materiale w związku z pojawieniem się nowych informacji, wystąpieniem przyszłych zdarzeń lub innymi okolicznościami.

[1] Przed rozpoczęciem pierwszej oferty publicznej Play Holdings 2 S.à r.l. zostanie przekształcona w Play Communications S.A.

[2] Wg liczby kart SIM.

[3] Dane Economist Intelligence Unit.

[4] Wszystkie dane i wskaźniki finansowe użyte w niniejszym ogłoszeniu prezentowane są w ujęciu skonsolidowanym.

[5] CAGR liczony z uwzględnieniem klientów wirtualnych operatorów sieci komórkowych.

[6] Wg badania Smartscope.

[7] Wg Analysys Mason.

[8] Łączne przepływy z tytułu nakładów inwestycyjnych z wyłączeniem płatności związanych z nabyciem rezerwacji częstotliwości.

[9] Mierzonej liczbą kart SIM

Wykres dzienny FUS500

Wykres dzienny FUS500 Wykres dzienny USD/PLN

Wykres dzienny USD/PLN Wykres dzienny EUR/PLN

Wykres dzienny EUR/PLN

Rynek kryptowalut przez ostatnie 48 godzin odnotowuje same straty ale wydaje się, że łagodna poprawa jest blisko. Bitcoin odnotował ogromny spadek w wysokości 850 dolarów od czasu rekordowego notowania w poniedziałek. Jesteśmy jednak oswojeni z tego typu korektami rynkowymi, zważywszy na fakt, że zaledwie trzy tygodnie temu widzieliśmy korektę w wysokości 920 dolarów. Dobrą wiadomością jest, że znaleźliśmy pewne wsparcie we wzrastającym trendzie, ale istnieje dosyć spora szansa, że złamany zostanie poziom 1900 dolarów za monetę. Tak czy owak, musimy zrozumieć, że jest to rynek wysokiego ryzyka i jeśli nie czujesz się pewnie w tym obszarze, zdecydowanie polecam dywersyfikację portfela na mniej ryzykowne aktywa w przyszłości.

Rynek kryptowalut przez ostatnie 48 godzin odnotowuje same straty ale wydaje się, że łagodna poprawa jest blisko. Bitcoin odnotował ogromny spadek w wysokości 850 dolarów od czasu rekordowego notowania w poniedziałek. Jesteśmy jednak oswojeni z tego typu korektami rynkowymi, zważywszy na fakt, że zaledwie trzy tygodnie temu widzieliśmy korektę w wysokości 920 dolarów. Dobrą wiadomością jest, że znaleźliśmy pewne wsparcie we wzrastającym trendzie, ale istnieje dosyć spora szansa, że złamany zostanie poziom 1900 dolarów za monetę. Tak czy owak, musimy zrozumieć, że jest to rynek wysokiego ryzyka i jeśli nie czujesz się pewnie w tym obszarze, zdecydowanie polecam dywersyfikację portfela na mniej ryzykowne aktywa w przyszłości.

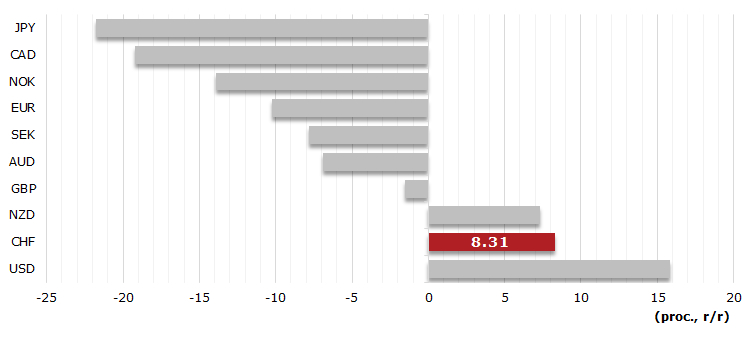

SNB uważnie obserwuje kurs franka, i ostatnie umocnienie euro i wygaśnięcie ryzyk politycznych w Eurolandzie pomogło zdjąć nieco presji aprecjacyjnej z franka. Jakkolwiek po części jest to informacja uspokajająca SNB, to popyt na „bezpiecznego” franka nie znika całkowicie, co podtrzymuje konieczność interwencji walutowych. Ogólnie jednak nie spodziewamy się zwiększonej zmienności CHF wokół decyzji SNB.

SNB uważnie obserwuje kurs franka, i ostatnie umocnienie euro i wygaśnięcie ryzyk politycznych w Eurolandzie pomogło zdjąć nieco presji aprecjacyjnej z franka. Jakkolwiek po części jest to informacja uspokajająca SNB, to popyt na „bezpiecznego” franka nie znika całkowicie, co podtrzymuje konieczność interwencji walutowych. Ogólnie jednak nie spodziewamy się zwiększonej zmienności CHF wokół decyzji SNB.

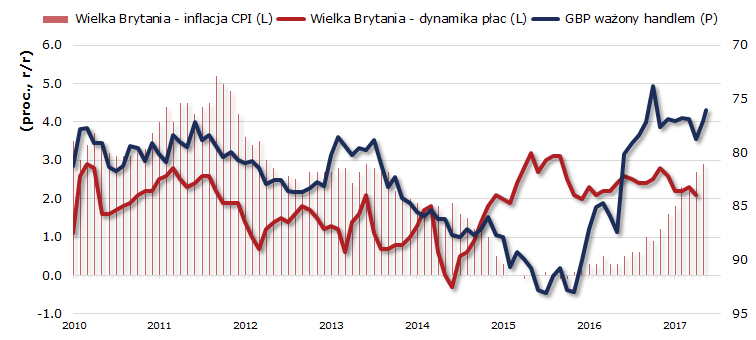

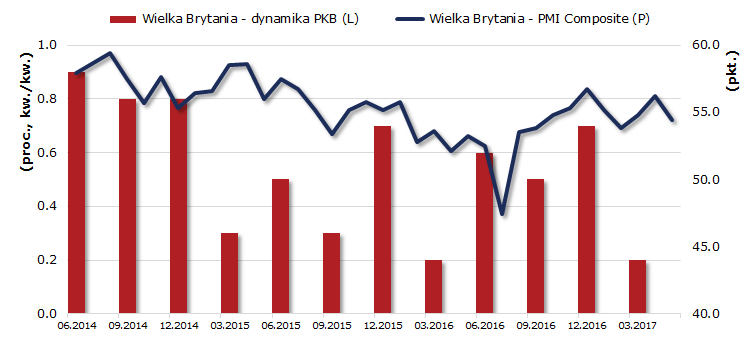

W odpowiedzi na wynik zeszłotygodniowych wyborów parlamentarnych Bank Anglii ma więcej powodów, by zachować ostrożność, mając wątpliwości, czy niepewność polityczna nie uderzy mocniej w sentyment konsumentów i biznesu w Wielkiej Brytanii. Dane z gospodarki wypadają mieszanie – z jednej strony produkcja i konsumpcja nie mogą wypracować jednostajnego trendu, indeksy PMI zaczynają słabnąć (choć wskazują na ożywienie), za to inflacja pokazuje siłę. Ten ostatni element wzmacnia stronę jastrzębi w BoE i między innymi dlatego Kristin Forbes głosowała ostatnio za podwyżką stóp procentowych (jej zdaniem przyspieszenie inflacji i stabilna aktywność gospodarcza nie uzasadniają tak niskich stóp procentowych). Jednakże BoE w majowym komunikacie podkreślił, że wyższa inflacja to przede wszystkim skutek silne deprecjacji funta z ostatniego roku. O tym, że wyższa dynamika cen się nie utrzyma świadczy np. wciąż niska presja płacowa. Rynek stopy procentowej odsunął wycenę pierwszej podwyżki stóp procentowych na 2020 rok i w najbliższym czasie nie widzimy, aby oczekiwania dotyczące ścieżki polityki pieniężnej stały się wspierające dla funta. Pozostajemy negatywnie nastawieni do GBP względem EUR i USD w średnim terminie.

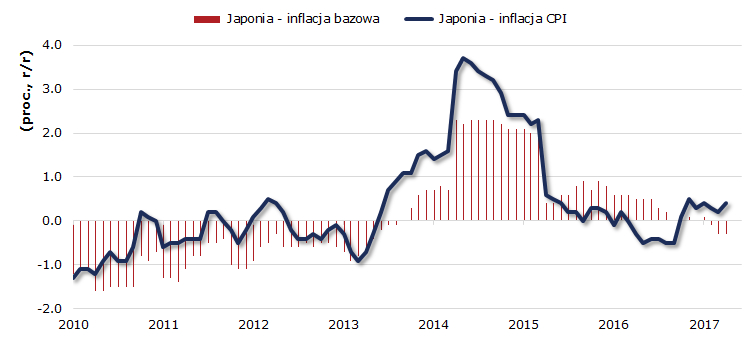

W odpowiedzi na wynik zeszłotygodniowych wyborów parlamentarnych Bank Anglii ma więcej powodów, by zachować ostrożność, mając wątpliwości, czy niepewność polityczna nie uderzy mocniej w sentyment konsumentów i biznesu w Wielkiej Brytanii. Dane z gospodarki wypadają mieszanie – z jednej strony produkcja i konsumpcja nie mogą wypracować jednostajnego trendu, indeksy PMI zaczynają słabnąć (choć wskazują na ożywienie), za to inflacja pokazuje siłę. Ten ostatni element wzmacnia stronę jastrzębi w BoE i między innymi dlatego Kristin Forbes głosowała ostatnio za podwyżką stóp procentowych (jej zdaniem przyspieszenie inflacji i stabilna aktywność gospodarcza nie uzasadniają tak niskich stóp procentowych). Jednakże BoE w majowym komunikacie podkreślił, że wyższa inflacja to przede wszystkim skutek silne deprecjacji funta z ostatniego roku. O tym, że wyższa dynamika cen się nie utrzyma świadczy np. wciąż niska presja płacowa. Rynek stopy procentowej odsunął wycenę pierwszej podwyżki stóp procentowych na 2020 rok i w najbliższym czasie nie widzimy, aby oczekiwania dotyczące ścieżki polityki pieniężnej stały się wspierające dla funta. Pozostajemy negatywnie nastawieni do GBP względem EUR i USD w średnim terminie. Dwudniowe posiedzenie BoJ kończy się w piątek nad ranem polskiego czasu. Powszechnie oczekuje się, że bank nie zmieni parametrów polityki monetarnej. Jednakże ostatnio uwagę przyciąga kwestia komunikacji strategii odejścia od ultra-łagodnego nastawienia, szczególnie po tym, jak w ubiegłym tygodniu prasa informowała, że BoJ rozważa zmianę w odniesieniu do strategii wyjścia. Dotychczas bank ucinał komentarze twierdzeniem, że jest za wcześnie na takie rozważania, ale ożywienie tematu przez ECB i Fed wywiera presję na BoJ. Pomimo tego jest mało prawdopodobne, aby piątkowy komunikat przyniósł przełomowe postanowienia. Problemem BoJ w dalszym ciągu pozostaję uporczywie niska inflacja. Nawet jeśli po stronie aktywności gospodarczej widać jasne punkty, sądzimy, że w najbliższym czasie bank pozostanie pasywny. Taki przekaz powinien utrzymać stabilne notowania JPY.

Dwudniowe posiedzenie BoJ kończy się w piątek nad ranem polskiego czasu. Powszechnie oczekuje się, że bank nie zmieni parametrów polityki monetarnej. Jednakże ostatnio uwagę przyciąga kwestia komunikacji strategii odejścia od ultra-łagodnego nastawienia, szczególnie po tym, jak w ubiegłym tygodniu prasa informowała, że BoJ rozważa zmianę w odniesieniu do strategii wyjścia. Dotychczas bank ucinał komentarze twierdzeniem, że jest za wcześnie na takie rozważania, ale ożywienie tematu przez ECB i Fed wywiera presję na BoJ. Pomimo tego jest mało prawdopodobne, aby piątkowy komunikat przyniósł przełomowe postanowienia. Problemem BoJ w dalszym ciągu pozostaję uporczywie niska inflacja. Nawet jeśli po stronie aktywności gospodarczej widać jasne punkty, sądzimy, że w najbliższym czasie bank pozostanie pasywny. Taki przekaz powinien utrzymać stabilne notowania JPY.