Przez 13 lat Polska dostała ponad 90 mld euro bezzwrotnej pomocy z Unii Europejskiej. W tym czasie istotnie wzrosły zarobki Polaków, powstało 2,5 mln nowych miejsc pracy, eksport zwiększył się czterokrotnie… W pełni wykorzystana szansa? Niekoniecznie. Są państwa, które razem z Polską wchodziły do UE i w pewnych dziedzinach nas przegoniły – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

W tym tygodniu Unia Europejska świętuje 60-lecie podpisania Traktatów Rzymskich. W maju minie natomiast 13 lat od przystąpienia Polski do UE. Rocznice skłaniają do analizy: które elementy naszej integracji gospodarczej stawiają Polskę na podium, a w jakich kwestiach lepiej wypadły inne kraje z Europy Środkowo-Wschodniej?

Polska gospodarka często bywa przedstawiana jako przykład bardzo udanej integracji ze strukturami unijnymi. Czasami jednak wynika to z faktu, że jesteśmy największym krajem w regionie i poszczególne liczby wyglądają bardziej spektakularnie niż w przypadku innych państw, które ponad dekadę temu dołączyły do Wspólnoty.

Czasami również pozycja w gronie statystycznych liderów jest rezultatem startu z bardzo niskiego poziomu, ułatwiającego tym samym gwałtowną poprawę sytuacji. Dotyczy to zwłaszcza rynku pracy, który na początku ubiegłej dekady w Polsce charakteryzował się fatalną kondycją.

Środki unijne? Nie jesteśmy liderem

Według ostatnich danych Ministerstwa Finansów od maja 2004 r. do stycznia 2017 r. Polska dostała z unijnego budżetu niemal 135 mld euro. W tym samym okresie nasza składka członkowska wyniosła niemal 44 mld euro. To oznacza, że nad Wisłę napłynęło w ciągu 13 lat ponad 90 mld euro netto bezzwrotnej pomocy, czyli blisko 400 mld zł.

Ta olbrzymia kwota, przekraczająca całość tegorocznego budżetu Polski, pokazuje, że jesteśmy największym beneficjentem środków unijnych w regionie. Jednak w relacji do Dochodu Narodowego Brutto (DNB) nasza pozycja już zauważalnie spada. Według danych Eurostatu w latach 2004-2015 otrzymaliśmy środki równe 25,6 proc. DNB, co stawia nas dopiero na piątym miejscu wśród dziewięciu krajów, które przystąpiły do UE w 2004 r., Polskę wyprzedziły m.in.: Węgry (34,7 proc. DNB), Estonia (31,6 proc. DNB) czy Litwa (42,7 proc. DNB).

W handlu zagranicznym karty rozdaje zagranica

Otwarcie unijnych granic i wprowadzenie czterech podstawowych swobód rynku wewnętrznego (przepływ towarów, osób, usług i kapitału) dały dostęp polskim przedsiębiorcom do wspólnotowego rynku. Pozytywnie wypada także bilans napływu kapitału do Polski, chociaż prócz transferu szeroko pojętej wiedzy czy technologii oraz włączenia nas do globalnego łańcucha dostaw, niektóre negatywne trendy się utrzymały.

Według danych OECD w 2003 r. eksport Polski wynosił jedynie 54 mld dol. Natomiast w 2016 r. było to już 204 mld dol., czyli prawie cztery razy więcej. Nie mniej ważną zmianą okazała się w ostatnich latach stopniowa redukcja deficytu obrotów towarowych. 13 lat temu wynosił on ponad 14 mld dol. (25 proc. eksportu i 6 proc. PKB). Teraz nad Wisłą notujemy nadwyżkę handlową w wysokości 5 mld dol.

W porównaniu do innych krajów, które przystąpiły do UE w 2004 r., skala wzrostu polskiego eksportu i zmian w bilansie wygląda najbardziej spektakularnie. Po części jednak wynika to z dość słabej pozycji startowej. Czechy tuż przed wejściem do wspólnoty miały stosunkowo niewielki deficyt (2,5 mld dol.; 2,5 proc. PKB), a teraz nadwyżka wynosi prawie 20 mld dol., czyli 10 proc. PKB.

Większe otwarcie się na rynek zewnętrzny tylko w niewielkim stopniu zwiększyło udział polskich podmiotów w wymianie towarowej. Według danych GUS przedstawionych w raporcie „Działalność gospodarcza podmiotów z kapitałem zagranicznym w 2015 r.”, wartość eksportu zrealizowanego przez zagraniczne przedsiębiorstwa wynosiła 429 mld zł (bez usług około 360 mld). To prawie połowa wartości wysyłanych za granicę towarów w 2015 r. Dekadę wcześniej, według analogicznego raportu GUS, udział ten wynosił niespełna 60 proc.

2,5 miliona nowych etatów

Trudno znaleźć inne słowo, opisujące sytuację na polskim rynku pracy w 2003 r., niż katastrofa. Według Eurostatu bezrobocie wynosiło wtedy 19,8 proc. i było najwyższe zarówno wśród krajów kandydujących do UE, jak i jej członków. Na Węgrzech ten wskaźnik wynosił tylko 5,8 proc., a w Czechach – 7,8 proc.

Warto także zauważyć, że 13 lat temu indeks zatrudnienia dla populacji w wieku 20-64 lata był w Polsce najniższy wśród 28 krajów przedstawianych przez Eurostat. Wynosił on zaledwie 57,3 proc., podczas gdy na Węgrzech miał wartość 62,8 proc., a w Czechach – 70,4 proc. Ekstremalnie niskie było również zatrudnienie wśród osób w wieku 20-24 lata. Wynosiło ono w drugim kwartale 2004 r. tylko 35 proc. przy średniej w 15 unijnych krajach na poziomie 56,1 proc.

Poprawa sytuacji na rynku pracy od momentu wejścia do UE jest bezdyskusyjna. Dane Eurostatu pokazują, że bezrobocie w styczniu wynosiło w Polsce 5,4 proc. przy średniej unijnej na poziomie 8,1 proc. Co ciekawe jednak i tak jest ono wyższe niż w Czechach (3,4 proc.) i na Węgrzech (4,3 proc. – ostatnie dane za grudzień 2016 r.), choć oczywiście skala zmian w Polsce była najbardziej pozytywna w porównaniu do momentu wstąpienia do UE.

Znacznie mniej optymistycznie w ujęciu procentowym zachowuje się wskaźnik zatrudnienia. W III kw. 2016 r. wynosił on dla przedziału wiekowego 20-64 lata 69,7 proc., co jest 20. rezultatem w Unii. Średnia we Wspólnocie to 71,5 proc., podczas gdy na Węgrzech miała wartość 72,1 proc., a w Czechach – 77 proc.

Na pewno wyzwaniem na kolejne lata będzie poprawa aktywności zawodowej osób starszych. Ponad połowa Polaków w przedziale wiekowym 55-64 lata jest bierna zawodowo (nie ma pracy i jej nie szuka), podczas gdy średnia w Unii to 40 proc. Ogólnie jednak na rynku pracy nastąpiły pozytywne zmiany. Przez 13 lat polska gospodarka wykreowała ponad 2,5 miliona nowych etatów.

Wynagrodzenia – zaskakujący awans

Zestawienie wynagrodzeń w krajach o różnych walutach, systemach podatkowych czy poziomach inflacji może generować sporo problemów i zaburzać ogólny przekaz badania. M.in. dlatego Eurostat stosuje standard siły nabywczej (PPS euro), co pozwala porównać, jakie są możliwości zakupowe konsumenta danego państwa, biorąc pod uwagę statystyczny koszyk dóbr i usług.

W 2003 r. 12-miesięczne wynagrodzenie netto singla zarabiającego 80 proc. krajowej średniej (zwykle jest to także mediana) wynosiło 6,4 tys. euro PPS w Polsce, 6,1 tys. euro PPS na Węgrzech i nieco ponad 7 tys. euro PPS w Czechach. Dla szerszego porównania osoby z powyższej kategorii zarabiały w Niemczech 16,8 tys. euro PPS, a we Francji – 15,3 tys. euro PPS. Różnica w finansowym standardzie życia pomiędzy wiodącymi członkami UE a krajami spodziewającymi się akcesji była więc olbrzymia.

Według ostatnich dostępnych danych Eurostatu (za rok 2015) siła nabywcza singla otrzymującego netto 80 proc. przeciętnej pensji wynosi w Czechach 11,6 tys. euro PPS, na Węgrzech 9,4 tys. euro PPS, a w Polsce – 12,2 tys. euro. W największych krajach starej Unii, czyli w Niemczech i we Francji, te wartości wynoszą odpowiednio 20,7 tys. euro oraz 23,8 tys. euro.

Dane pokazują, że prawdziwym sukcesem Polski po przystąpieniu do UE jest wzrost wynagrodzeń. Nie dość, że w ujęciu PPS zwiększyły się one o 90 proc., to jeszcze udało się nam przegonić Czechy. Dodatkowo stosunek siły nabywczej Polaka do Niemca wzrósł z 38 proc. do 51 proc., co należy uznać za bardzo dobry wynik – wszak gospodarka naszego zachodniego sąsiada należy do światowej czołówki.

Ogólny sukces

Ostatnie 13 lat było gospodarczym sukcesem dla Polski. Nie jesteśmy co prawda liderem w wykorzystaniu środków unijnych w relacji do DNB i nasz eksport pozostał w znacznym stopniu zdominowany przez kapitał zagraniczny, ale fundamentalna poprawa sytuacja na rynku pracy i względnie silny wzrost wynagrodzeń sprawiają, że Polacy powinni być usatysfakcjonowani gospodarczymi wynikami unijnej integracji.

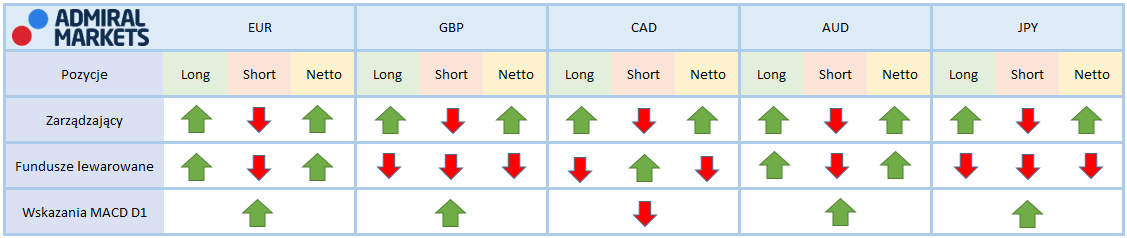

Europejska waluta mimo swojej siły względem dolara w ostatnim czasie tanieje wobec złotego. W połowie marca kosztowało nawet 4,35 zł. Od tego czasu rozpoczął się rajd w dół, który sprowadził kurs EUR/PLN 10 groszy niżej. Poziom 4,255 okazał się jednak skutecznym wsparciem. Podobnie było w połowie października, kiedy ostatni raz euro było tak tanie. Obecnie zarysowana została formacja klina, którego wybicie może nadać kierunek na najbliższe tygodnie. Zaraz przy wyżej opisanym wsparciu znajduje się kolejne na poziomie 4,225 zł, co zwiększa prawdopodobieństwo wybicia górą, powinno to skutkować powrotem w okolice 4,35 zł, a nawet 4,40 zł.

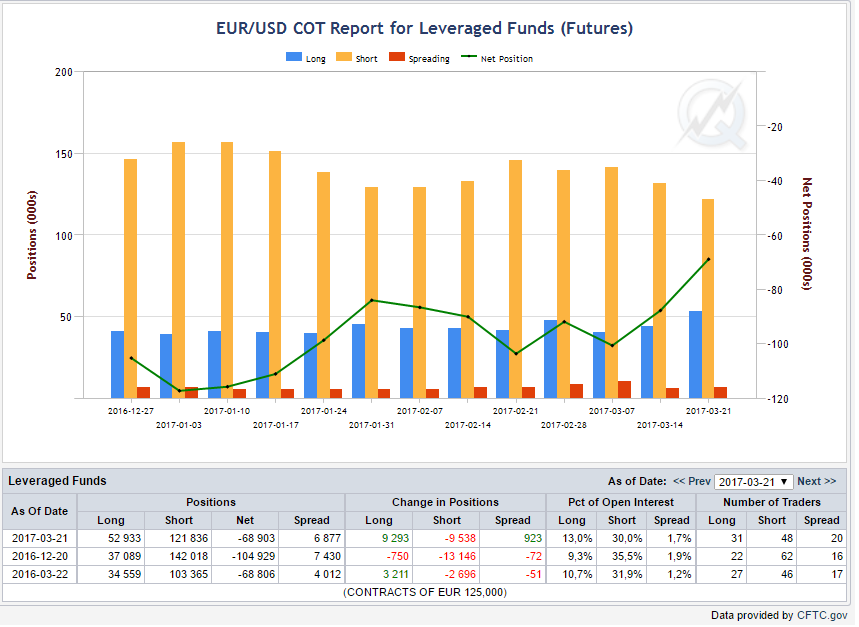

Europejska waluta mimo swojej siły względem dolara w ostatnim czasie tanieje wobec złotego. W połowie marca kosztowało nawet 4,35 zł. Od tego czasu rozpoczął się rajd w dół, który sprowadził kurs EUR/PLN 10 groszy niżej. Poziom 4,255 okazał się jednak skutecznym wsparciem. Podobnie było w połowie października, kiedy ostatni raz euro było tak tanie. Obecnie zarysowana została formacja klina, którego wybicie może nadać kierunek na najbliższe tygodnie. Zaraz przy wyżej opisanym wsparciu znajduje się kolejne na poziomie 4,225 zł, co zwiększa prawdopodobieństwo wybicia górą, powinno to skutkować powrotem w okolice 4,35 zł, a nawet 4,40 zł. Słabość dolara wyraźnie widać w przecenie względem złotego. Do połowy marca kurs USD/PLN poruszał się we względnie wąskim kanale między 4,04 zł a 4,09 zł. Później jednak w grę zaczęła wchodzić linia trendu spadkowego, który został zapoczątkowany na przełomie roku. Dała ona impuls do dalszych i mocniejszych spadków. Przełamanie dolnej granicy kanału tylko jeszcze przyspieszyło ten ruch. Obecnie dolar kosztuje 4,91 zł, a kolejne istotne wsparcie znajduje się dopiero 10 groszy niżej. Jeśli nie dojdzie do zmiany globalnego sentymentu, powinniśmy obserwować kontynuację ruchu. Należy jednak pamiętać, że fundamenty dolara pozostają zdecydowanie silne, więc powrót do wzrostów wydaje się tylko kwestią czasu.

Słabość dolara wyraźnie widać w przecenie względem złotego. Do połowy marca kurs USD/PLN poruszał się we względnie wąskim kanale między 4,04 zł a 4,09 zł. Później jednak w grę zaczęła wchodzić linia trendu spadkowego, który został zapoczątkowany na przełomie roku. Dała ona impuls do dalszych i mocniejszych spadków. Przełamanie dolnej granicy kanału tylko jeszcze przyspieszyło ten ruch. Obecnie dolar kosztuje 4,91 zł, a kolejne istotne wsparcie znajduje się dopiero 10 groszy niżej. Jeśli nie dojdzie do zmiany globalnego sentymentu, powinniśmy obserwować kontynuację ruchu. Należy jednak pamiętać, że fundamenty dolara pozostają zdecydowanie silne, więc powrót do wzrostów wydaje się tylko kwestią czasu.

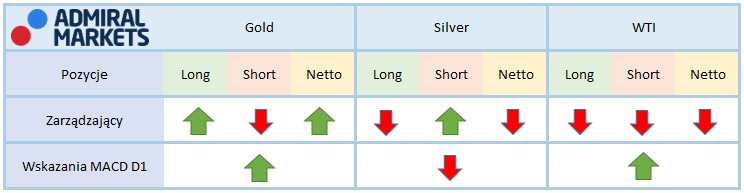

Zarówno amerykańskie jak i europejskie indeksy zakończyły ubiegły tydzień z lekką czkawką. Dolar otworzył ten tydzień wyraźnie osłabiony –zniżka trwa już od casu ogłoszenia przez FED decyzji o podwyższeniu stóp procentowych. W ciągu ostatnich 12 dni US Dollar Index spadł z pułapu 101,5 pkt do 98,8 pkt. Słaby kurs amerykańskiej waluty wpływa na notowania złota, które od dwóch tygodni wyraźnie zwyżkuje – z pułapu 1200 dolarów za uncję poszybowało do 1258.

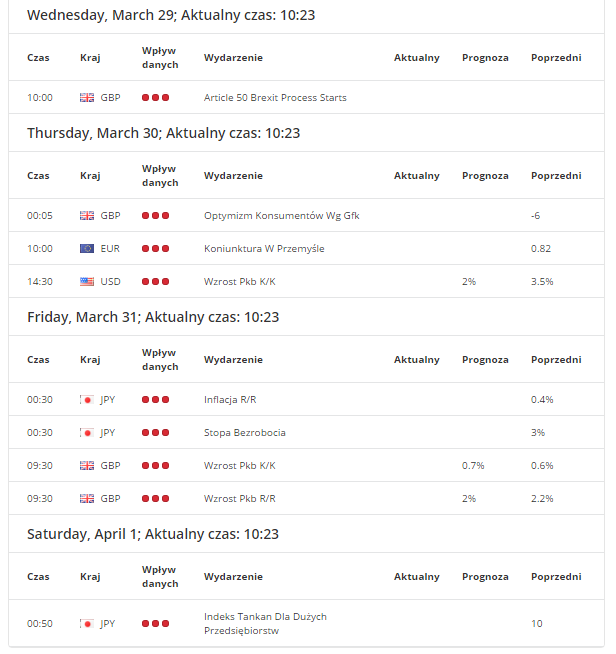

Zarówno amerykańskie jak i europejskie indeksy zakończyły ubiegły tydzień z lekką czkawką. Dolar otworzył ten tydzień wyraźnie osłabiony –zniżka trwa już od casu ogłoszenia przez FED decyzji o podwyższeniu stóp procentowych. W ciągu ostatnich 12 dni US Dollar Index spadł z pułapu 101,5 pkt do 98,8 pkt. Słaby kurs amerykańskiej waluty wpływa na notowania złota, które od dwóch tygodni wyraźnie zwyżkuje – z pułapu 1200 dolarów za uncję poszybowało do 1258. W tym tygodniu formalnie zostanie uruchomiona procedura Brexitu. Rząd Theresy May wdroży ustawowe upoważnienie do rozpoczęcia negocjacji z Brukselą już w środę. Analitycy nie spodziewają się wpływu na rynki, choć warto będzie obserwować kurs funta brytyjskiego.

W tym tygodniu formalnie zostanie uruchomiona procedura Brexitu. Rząd Theresy May wdroży ustawowe upoważnienie do rozpoczęcia negocjacji z Brukselą już w środę. Analitycy nie spodziewają się wpływu na rynki, choć warto będzie obserwować kurs funta brytyjskiego.

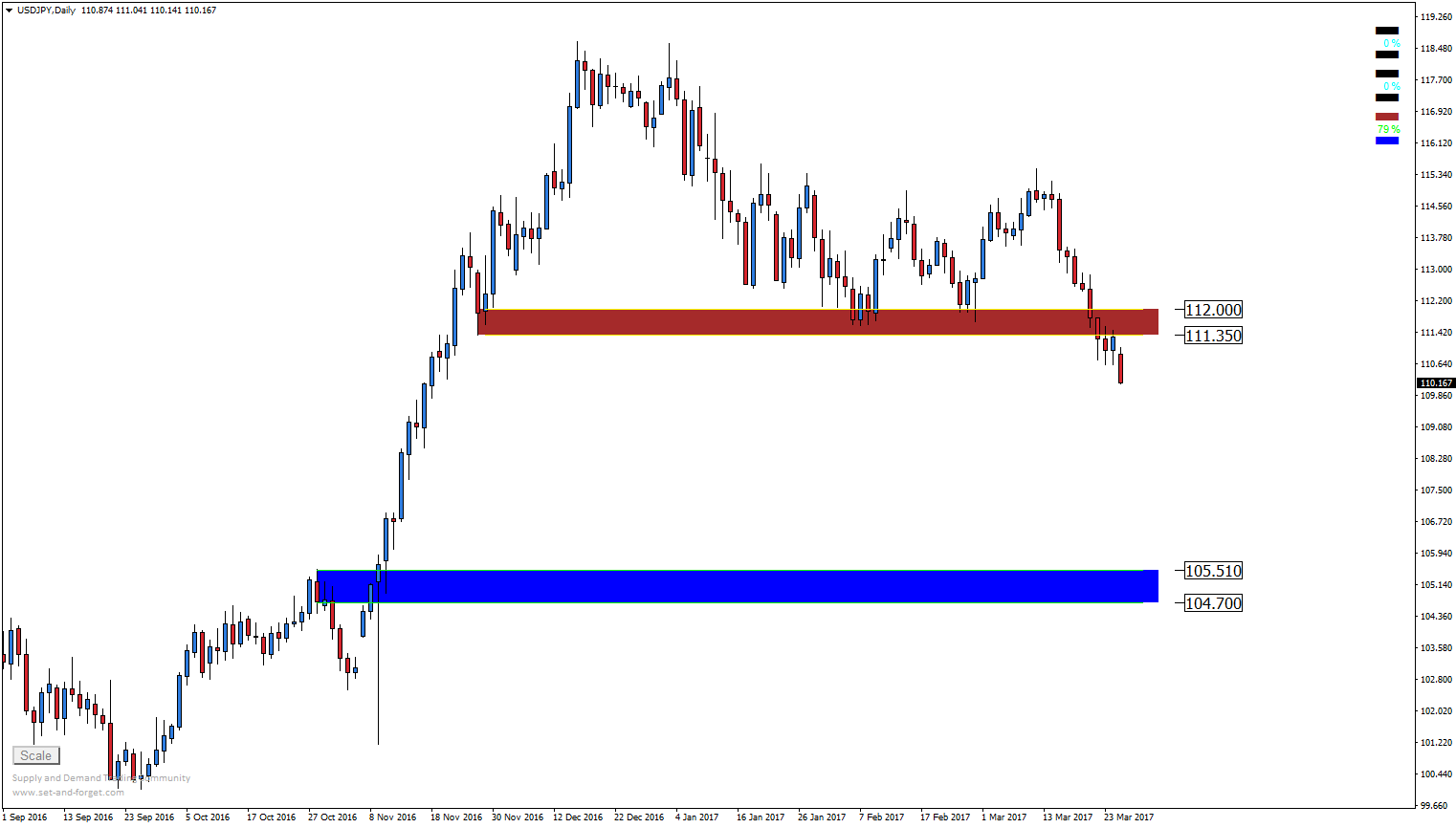

W piątkowy wieczór doszło do pierwszej politycznej klęski Prezydenta Trumpa. Brak porozumienia w obozie republikanów doprowadziło do porażki w Kongresie reformy systemu opieki zdrowotnej (Trumpcare) poprzez wycofanie jej spod głosowania. Brak dawno zapowiadanej reformy doprowadził do osłabienia się dolara na szerokim rynku, a co za tym idzie, także osłabienie w stosunku do złotówki. Z technicznego punktu widzenia jesteśmy na etapie końca rysowania się spadkowej piątki, po której powinna nastąpić reakcja popytowa. Wsparciami pozostaje poziom 4,9250, a po jego pokonaniu cena ma szanse przetestować linię trendową wyrysowaną po dołkach z końca marca i sierpnia 2016.

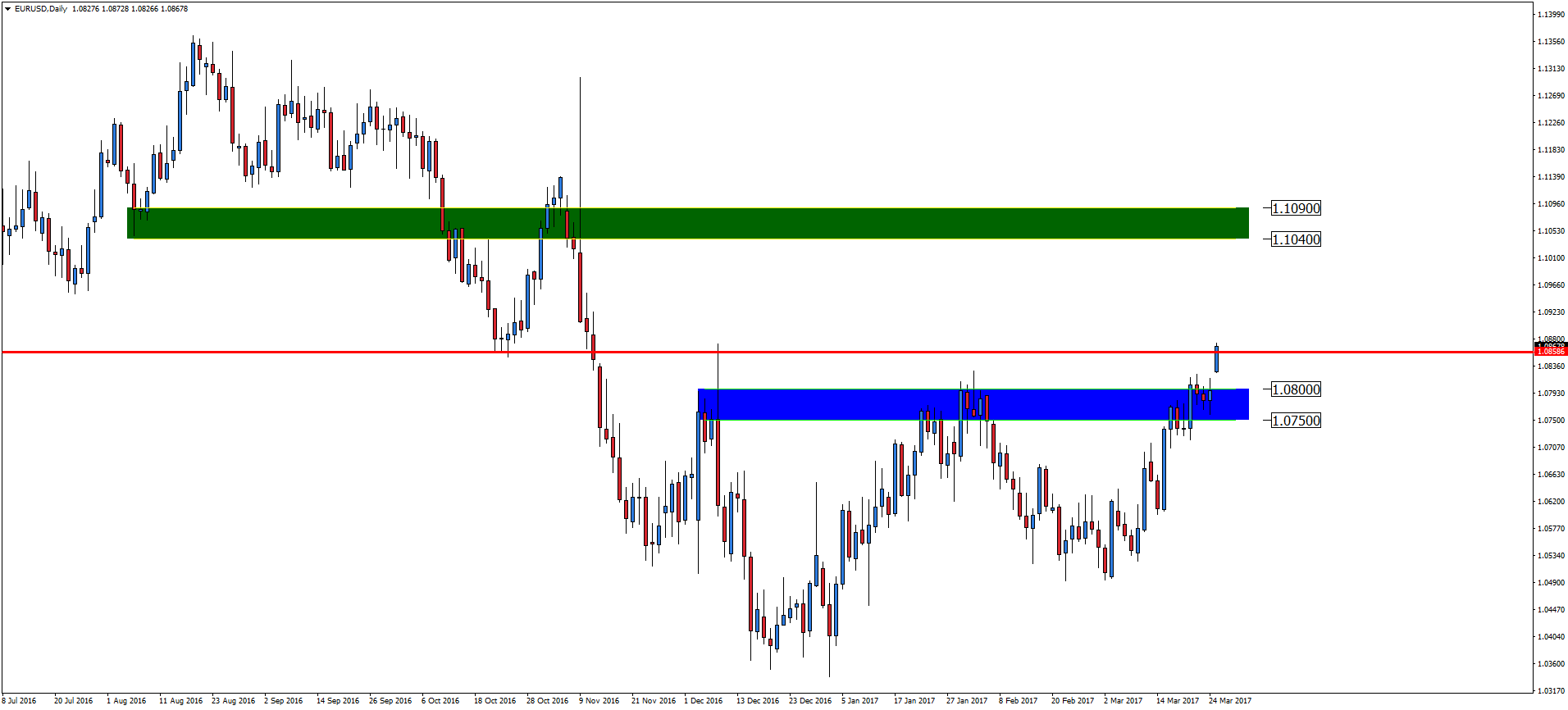

W piątkowy wieczór doszło do pierwszej politycznej klęski Prezydenta Trumpa. Brak porozumienia w obozie republikanów doprowadziło do porażki w Kongresie reformy systemu opieki zdrowotnej (Trumpcare) poprzez wycofanie jej spod głosowania. Brak dawno zapowiadanej reformy doprowadził do osłabienia się dolara na szerokim rynku, a co za tym idzie, także osłabienie w stosunku do złotówki. Z technicznego punktu widzenia jesteśmy na etapie końca rysowania się spadkowej piątki, po której powinna nastąpić reakcja popytowa. Wsparciami pozostaje poziom 4,9250, a po jego pokonaniu cena ma szanse przetestować linię trendową wyrysowaną po dołkach z końca marca i sierpnia 2016. Końcem tygodnia EURPLN po raz kolejny przetestowało poziom 4,26, po czym nastąpiła reakcja podaży. Kolejne nieudane pokonanie tego poziomu bez zdecydowanego odbicia może sugerować, że przy ponownej próbie wsparcie to zostanie pokonane, a droga do 4,22-4,23 będzie stała otworem. Oporem pozostaje poziom 4,275, gdzie cena już kilkukrotnie reagowała (początek lutego i początek marca). Ryzykiem dla EUR są wybory we Francji, jednak słabsze ostatnio wyniki eurosceptyków zmniejszają ryzyko. Pamiętać jednak należy, że każdy sondaż może sporo namieszać na rynkach finansowych.

Końcem tygodnia EURPLN po raz kolejny przetestowało poziom 4,26, po czym nastąpiła reakcja podaży. Kolejne nieudane pokonanie tego poziomu bez zdecydowanego odbicia może sugerować, że przy ponownej próbie wsparcie to zostanie pokonane, a droga do 4,22-4,23 będzie stała otworem. Oporem pozostaje poziom 4,275, gdzie cena już kilkukrotnie reagowała (początek lutego i początek marca). Ryzykiem dla EUR są wybory we Francji, jednak słabsze ostatnio wyniki eurosceptyków zmniejszają ryzyko. Pamiętać jednak należy, że każdy sondaż może sporo namieszać na rynkach finansowych. Funtowi ciągle ciąży niepewność związana z negocjacjami Brexitu. To ryzyko będzie budziło niepewność jeszcze przez długie miesiące, a rynek będzie wyceniał niemal każdą informację związaną z negocjacjami z Unią Europejską. Technicznie, na interwale H4 wyrysowała się formacja odwróconej głowy z ramionami, a cena testuje poziom prawego ramienia. W przypadku spadków wsparciem pozostają lokalne dołki przy 4,90. Oporem pozostaje poziom 61,8% Fibo ostatniego impulsu spadkowego przy 5,03, a po jego pokonaniu poziom 5,0580.

Funtowi ciągle ciąży niepewność związana z negocjacjami Brexitu. To ryzyko będzie budziło niepewność jeszcze przez długie miesiące, a rynek będzie wyceniał niemal każdą informację związaną z negocjacjami z Unią Europejską. Technicznie, na interwale H4 wyrysowała się formacja odwróconej głowy z ramionami, a cena testuje poziom prawego ramienia. W przypadku spadków wsparciem pozostają lokalne dołki przy 4,90. Oporem pozostaje poziom 61,8% Fibo ostatniego impulsu spadkowego przy 5,03, a po jego pokonaniu poziom 5,0580.

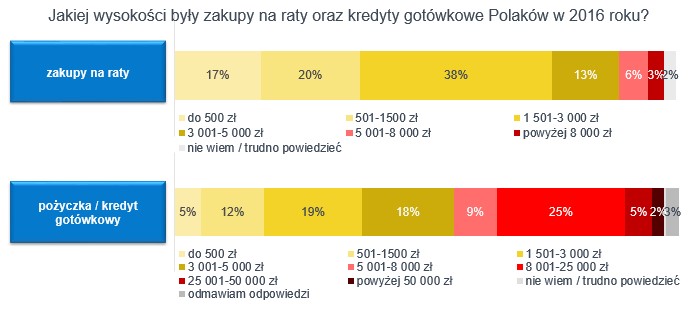

Ankietowani zostali zapytani w badaniu, jakiej wysokości były ich zakupy w 2016 roku, które zdecydowali się sfinansować kredytem ratalnym. Najwięcej badanych (38%), zadeklarowało kwotę z przedziału 1501-3000 zł. Drugą najczęściej wskazywaną odpowiedzią był przedział o pułap niższy, tzn. 501-1500 zł i takiej odpowiedzi udzielił aż co 5 respondent. 17% ankietowanych przyznało się do podzielenia na raty kwoty nieprzekraczającej 500 zł.

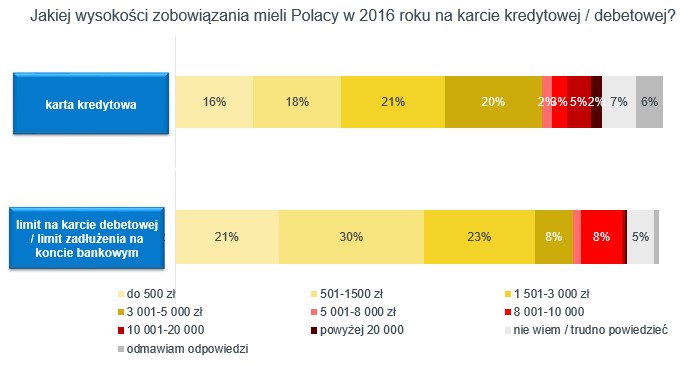

Ankietowani zostali zapytani w badaniu, jakiej wysokości były ich zakupy w 2016 roku, które zdecydowali się sfinansować kredytem ratalnym. Najwięcej badanych (38%), zadeklarowało kwotę z przedziału 1501-3000 zł. Drugą najczęściej wskazywaną odpowiedzią był przedział o pułap niższy, tzn. 501-1500 zł i takiej odpowiedzi udzielił aż co 5 respondent. 17% ankietowanych przyznało się do podzielenia na raty kwoty nieprzekraczającej 500 zł. Ankietowani zostali również poproszeni o wskazanie, jak wysokie zadłużenia znajdowały się na ich kartach kredytowych oraz debetowych. Karty kredytowe to przede wszystkim zadłużenia z przedziału 1501-3000 zł z 21% wskazań, jednak niewielu Polaków mniej (20%) było w stanie zadłużyć się na wyższe kwoty – 3001-5000 zł. Popularne były również zadłużenia z przedziału 501-1500 zł (18%) i na niewielkie sumy – do 500 zł – 16%.

Ankietowani zostali również poproszeni o wskazanie, jak wysokie zadłużenia znajdowały się na ich kartach kredytowych oraz debetowych. Karty kredytowe to przede wszystkim zadłużenia z przedziału 1501-3000 zł z 21% wskazań, jednak niewielu Polaków mniej (20%) było w stanie zadłużyć się na wyższe kwoty – 3001-5000 zł. Popularne były również zadłużenia z przedziału 501-1500 zł (18%) i na niewielkie sumy – do 500 zł – 16%.