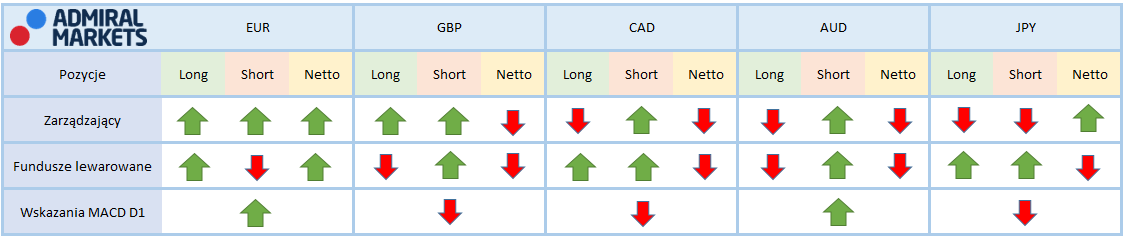

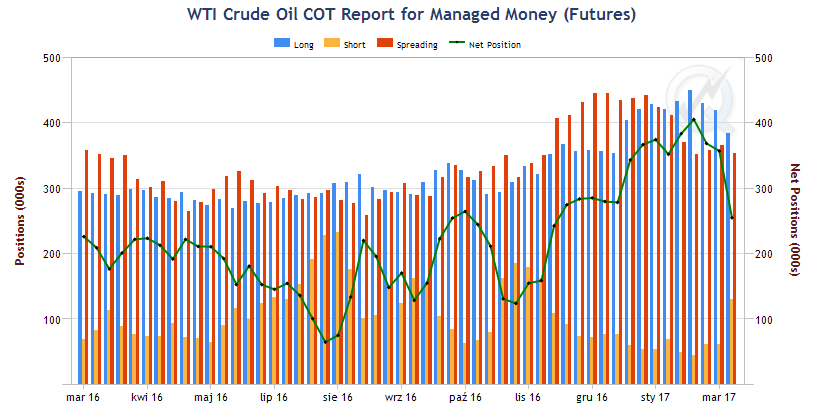

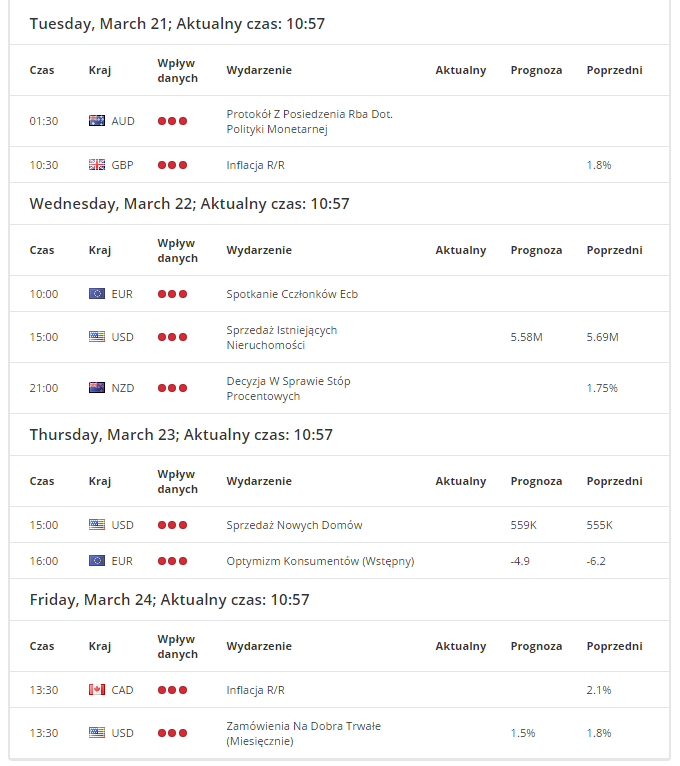

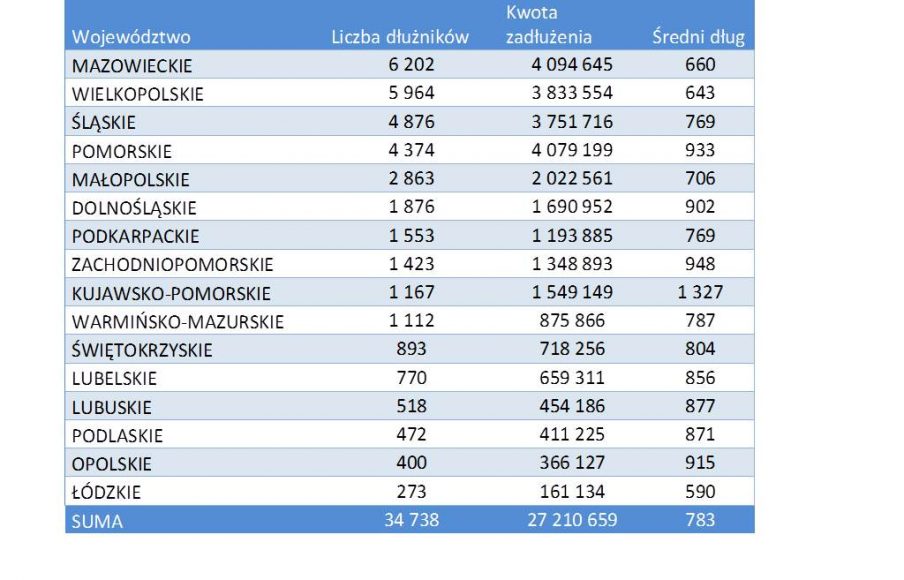

Inwestor chcący ulokować środki w inwestycję regularnie wypłacającą odsetki ma szerokie spektrum możliwości. Oczywistym wyborem mogą być lokaty czy też obligacje korporacyjne, które dają perspektywę wyższej stopy zwrotu. Inwestycje te dostępne są zarówno w polskich złotych, jak i walutach zagranicznych. Przyjrzyjmy się możliwościom powierzenia kapitału w ww. inwestycje.

Zacznijmy od najpopularniejszej formy oszczędzania, tj. od lokat. Mają one kilka zalet jak m.in. duża dostępność czy też gwarancja depozytów do kwoty 100 tys. euro przez BFG. Niemniej jednak istotnym minusem lokat jest ich oprocentowanie. Według danych Narodowego Banku Polskiego średnie oprocentowanie depozytów w styczniu 2017 r. wyniosło ok. 1,0 proc. Natomiast według danych rynkowych oprocentowanie lokat w euro jest jeszcze niższe i wynosi ok. kilkadziesiąt setnych proc. Z reguły dla inwestorów, którzy zgromadzili pokaźną sumę gotówki perspektywa zarobku do 1 proc. w skali roku wydaje się nieatrakcyjna. Do tego dochodzi fakt, że zagwarantowanie 100 tys. euro dla niektórych inwestorów może nie mieć istotnego znaczenia z uwagi na wielkość posiadanych aktywów.

Naprzeciw lokatom stają obligacje korporacyjne, które co prawda nie mają gwarancji BFG, ale w zamian oferują kilkukrotnie wyższe oprocentowanie. Obligacje korporacyjne w Polsce zaczęły zyskiwać popularność w 2009 r., gdy powstał rynek Catalyst. Od tego czasu charakterystyczne dla rynku było emitowanie zdecydowanej większości serii w oparciu o zmienny kupon oraz obligacji denominowanych w polskich złotych. O ile w popularności zmiennego kuponu zbyt wiele się nie zmieniło, o tyle na rynku częściej zaczynają się pojawiać emisje w walutach obcych, a konkretnie w jednej walucie, tj. euro.

Na koniec lutego 2017 r. wartość euroobligacji notowanych na Catalyst wyniosła 2,2 mld euro, co w przeliczeniu na „złotówki” daje ok. 9,5 mld zł. W porównaniu z wartością notowanych na giełdzie wszystkich obligacji korporacyjnych (ponad 70 mld zł), udział obligacji walutowych wyniósł 13 proc. Warto jednak zwrócić uwagę, że gros (23 mld zł) całości outstandingu stanowiły obligacje BGK. Udział obligacji denominowanych w euro w relacji do całości rynku bez obligacji wyemitowanych przez BGK wynosiłby 20 proc. Zatem co piąta „złotówka” na giełdowym rynku obligacji korporacyjnych w Polsce była wyemitowane w euro. Na uwagę zasługuje fakt, że wartościowo aż 38 proc. obligacji notowanych w euro zostało wprowadzonych na rynek w minionym roku. Co więcej, 40 proc. serii notowanych w euro swój pierwszy dzień notowań miało w grudniu 2016 r. Powyższe statystyki pokazują, że emisje w euro zyskały na popularności w ostatnim czasie.

Wśród emitentów obligacji korporacyjnych w euro można znaleźć takie firmy jak m.in. Kruk, Ghelamco Invest czy też spółki zależne od PKN Orlen, PKO BP oraz PZU. Bieżące oprocentowania obligacji dla ww. emitentów wahają się od 1,4 proc. (PZU) do 4,1 proc. (Ghelamco Invest). Z reguły oprocentowanie obligacji wyemitowanych przez jednego emitenta jest niższe w przypadku obligacji denominowanych w euro niż w polskich złotych, co wynika z tego, że w strefie euro obowiązują niższe stopy procentowe i tym samym niższe stopy referencyjne. Na przykład w Polsce wartość WIBOR 3M wynosi ok. 1,7 proc., podczas gdy wartość europejskiego odpowiednika (EURIBOR 3M) jest o ok. 2 pkt. proc. niższa (-0,3 proc.). Warto jednak zaznaczyć, że dla inwestorów z nieco grubszym portfelem opłacalne może się okazać zabezpieczenie ryzyka kursu walutowego, co po pierwsze ograniczy ryzyko walutowe, a po drugie umożliwi inwestorowi zarobienie punktów swapowych, co wynika z ww. różnic w stopach procentowych. Obligacje w euro mogą też być dobrą alternatywą dla osób, które generują koszty w euro, bowiem otrzymywanie kuponów w euro może naturalnie zabezpieczyć je przed ryzykiem walutowym.

Podsumowując, na popularności zaczęły zyskiwać emisje obligacji korporacyjnych denominowanych w euro z uwagi na historycznie niskie stopy procentowe w strefie euro. Inwestycja w nie, tak jak w „złotówkowe” obligacje, wiąże się z ryzykiem kredytowym, ale już niekoniecznie musi się wiązać z ryzykiem walutowym. Z jednej strony, istnieje możliwość zabezpieczania się przed zmianami notowań euro (zarabiając przy tym punkty swapowe), a z drugiej strony kupony mogą idealnie zabezpieczyć przyszłe wydatki inwestora w euro, naturalnie zabezpieczając go przed ryzykiem walutowym. Zatem obligacje korporacyjne w euro mogą być ciekawą alternatywą dla osób szukających kilkukrotnie wyższego zarobku niż na lokatach.

Obligacje korporacyjne denominowane w euro, które były notowane na Catalyst na koniec lutego 2017 r.

| Spółka | Seria | Bieżące oprocentowanie (%) | Wartość nominalna (mln euro) |

| Ghelamco Invest | GHE0918 | 4,1 | 6,3 |

| GTC | GT11019 | 3,75 | 20,0 |

| GTC | GTC1019 | 3,75 | 8,8 |

| KRUK | KRU0819 | 3 | 20,0 |

| Magellan | MAG0318 | 3,8 | 4,7 |

| Orlen Capital AB | OR10623 | 2,5 | 750,0 |

| PKO Finance AB | PKO0119 | 2,32 | 500,0 |

| PZU Finance AB | PZU0719 | 1,38 | 850,0 |

| ZM Ropczyce | RPC0519 | 2,79 | 4,0 |

| Warimpex | WXF1218 | 3,53 | 25,9 |

Źródło: gpwcatalyst.pl

Autor: Piotr Ludwiczak, Head of Research, Michael/Ström

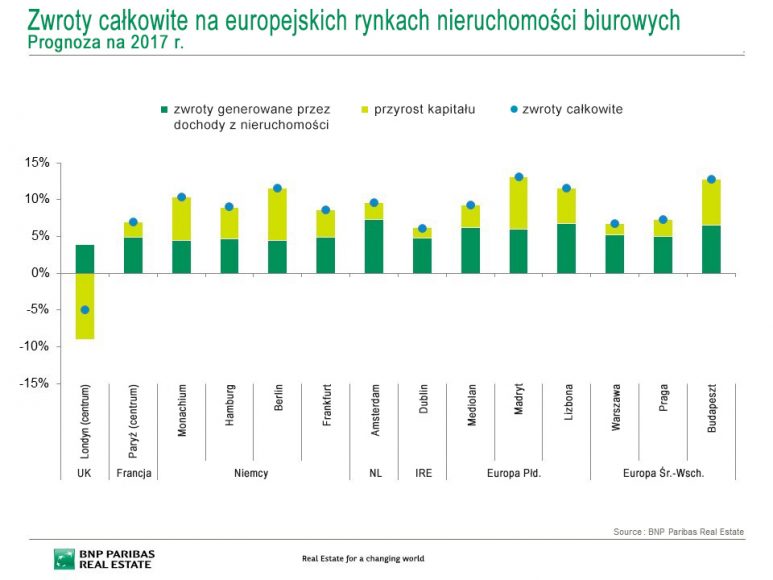

Ze względu na przewidywane straty kapitałowe w odniesieniu do powierzchni biurowych w centralnym Londynie w roku 2017 spodziewane są negatywne (około -5%) zwroty całkowite (włączając w to zwroty generowane przez dochody z nieruchomości oraz przyrost kapitału). Z kolei w Hiszpanii można ponownie oczekiwać zwrotów całkowitych sięgających liczb dwucyfrowych (13% w Madrycie oraz 11% w Barcelonie), co wynika z korzystnych trendów gospodarczych oraz tych zachodzących na rynku nieruchomości. Zwroty całkowite utrzymają się na wysokim poziomie w większości dużych miast w Niemczech, gdzie na pierwszym miejscu znajduje się Berlin (+12%), co jest spowodowane spadkiem stóp zwrotu z inwestycji oraz wzrostem czynszów. W rejonie Paryża zwroty całkowite ponownie osiągną wysoki poziom, w szczególności w dzielnicy La Défense (+12%), która wykazuje największy potencjał wzrostowy w rejonie Paryża na najbliższe lata.

Ze względu na przewidywane straty kapitałowe w odniesieniu do powierzchni biurowych w centralnym Londynie w roku 2017 spodziewane są negatywne (około -5%) zwroty całkowite (włączając w to zwroty generowane przez dochody z nieruchomości oraz przyrost kapitału). Z kolei w Hiszpanii można ponownie oczekiwać zwrotów całkowitych sięgających liczb dwucyfrowych (13% w Madrycie oraz 11% w Barcelonie), co wynika z korzystnych trendów gospodarczych oraz tych zachodzących na rynku nieruchomości. Zwroty całkowite utrzymają się na wysokim poziomie w większości dużych miast w Niemczech, gdzie na pierwszym miejscu znajduje się Berlin (+12%), co jest spowodowane spadkiem stóp zwrotu z inwestycji oraz wzrostem czynszów. W rejonie Paryża zwroty całkowite ponownie osiągną wysoki poziom, w szczególności w dzielnicy La Défense (+12%), która wykazuje największy potencjał wzrostowy w rejonie Paryża na najbliższe lata.

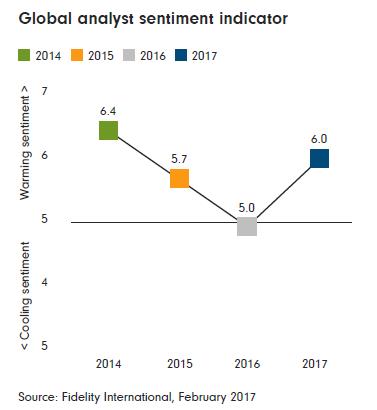

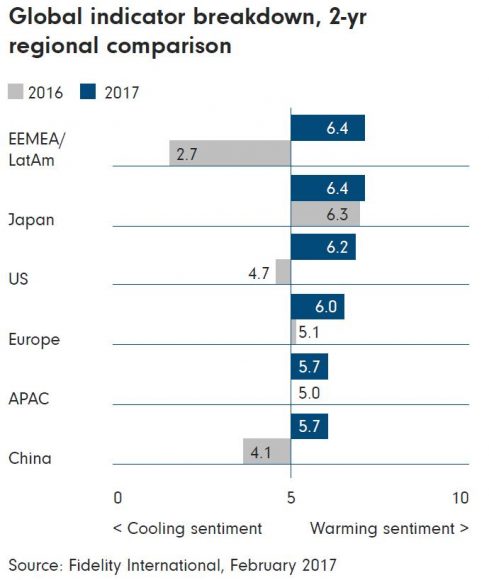

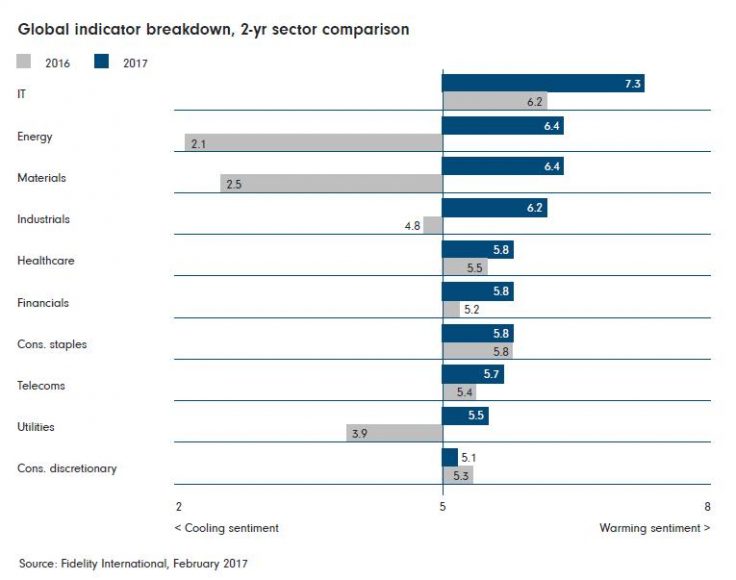

Zaufanie do rynku wśród największych firm wzrosło, osiągając najwyższy poziom od 2014, co po trudach zeszłego roku, daje pozytywną prognozę na 2017 rok – twierdzą analitycy Fidelity International. Zgodnie z najnowszymi wynikami Fidelity 2017 Analyst Survey opartego na opiniach 146 analityków zajmujących się akcjami oraz obligacjami, zabranych podczas 17 000 spotkań z menadżerami korporacji, zaufanie istotnie wzrosło, co stanowi przeciwieństwo do 2016 r., kiedy to analizy Fidelity wskazywały na jego ogólny spadek.

Zaufanie do rynku wśród największych firm wzrosło, osiągając najwyższy poziom od 2014, co po trudach zeszłego roku, daje pozytywną prognozę na 2017 rok – twierdzą analitycy Fidelity International. Zgodnie z najnowszymi wynikami Fidelity 2017 Analyst Survey opartego na opiniach 146 analityków zajmujących się akcjami oraz obligacjami, zabranych podczas 17 000 spotkań z menadżerami korporacji, zaufanie istotnie wzrosło, co stanowi przeciwieństwo do 2016 r., kiedy to analizy Fidelity wskazywały na jego ogólny spadek. To globalne cykliczne przyspieszenie ma dać wiatr w żagle wszystkim rynkowym okrętom. Wszystkie regiony wskazały na pozytywną wartość wskaźnika nastrojów Fidelity potwierdzając, że ogólna kondycja przedsiębiorstw wszędzie się wzmacnia. Największą poprawę nastrojów zanotowały kraje regionu EEMEA (Europa Wschodnia, Środkowy Wschód oraz Afryka), Ameryka Łacińska i Chiny, gdzie wartość wskaźnika wzrosła z 2.7 do 6.4 punktów, czyli osiągnęła poziom najwyższy od 2014 r. Za zaskakującą trzeba również uznać zmianę, która nastąpiła w tzw. „starej gospodarce”. Zanotowała ona w zeszłym roku przeciętne wyniki, zwłaszcza w sektorze energetycznym i surowcowym. Dziś, niemal wszyscy analitycy tego sektora, którzy w 2016 roku wskazali na pogarszające się kluczowe wskaźniki korporacyjne, są optymistami w stosunku do roku bieżącego.

To globalne cykliczne przyspieszenie ma dać wiatr w żagle wszystkim rynkowym okrętom. Wszystkie regiony wskazały na pozytywną wartość wskaźnika nastrojów Fidelity potwierdzając, że ogólna kondycja przedsiębiorstw wszędzie się wzmacnia. Największą poprawę nastrojów zanotowały kraje regionu EEMEA (Europa Wschodnia, Środkowy Wschód oraz Afryka), Ameryka Łacińska i Chiny, gdzie wartość wskaźnika wzrosła z 2.7 do 6.4 punktów, czyli osiągnęła poziom najwyższy od 2014 r. Za zaskakującą trzeba również uznać zmianę, która nastąpiła w tzw. „starej gospodarce”. Zanotowała ona w zeszłym roku przeciętne wyniki, zwłaszcza w sektorze energetycznym i surowcowym. Dziś, niemal wszyscy analitycy tego sektora, którzy w 2016 roku wskazali na pogarszające się kluczowe wskaźniki korporacyjne, są optymistami w stosunku do roku bieżącego. Nastroje są oceniane w skali od 1 do 10, przy czym wynik 5 sugeruje spadek nastrojów, a wynik powyżej 5 – wzrost nastrojów.

Nastroje są oceniane w skali od 1 do 10, przy czym wynik 5 sugeruje spadek nastrojów, a wynik powyżej 5 – wzrost nastrojów.

Nieprawdą jest, że Polska jedynie goni wysokie standardy unijne. W Promniku, niedaleko Kielc, powstał Zakład Unieszkodliwiania Odpadów, który nie tylko je spełnia, ale wręcz wyprzedza. Zastosowane w nim technologie, a w tym systemy i instalacje wdrożone przez Schneider Electric, prezentują poziom przewyższający europejskie wymagania w zakresie ochrony środowiska o dekadę. Wartość inwestycji to blisko 50 mln zł.

Nieprawdą jest, że Polska jedynie goni wysokie standardy unijne. W Promniku, niedaleko Kielc, powstał Zakład Unieszkodliwiania Odpadów, który nie tylko je spełnia, ale wręcz wyprzedza. Zastosowane w nim technologie, a w tym systemy i instalacje wdrożone przez Schneider Electric, prezentują poziom przewyższający europejskie wymagania w zakresie ochrony środowiska o dekadę. Wartość inwestycji to blisko 50 mln zł.