SuperDrob zapowiada w najbliższych latach inwestycje w zakłady przetwórstwa i linie produktów gotowych. Nie wyklucza też akwizycji. Firma pracuje nad rozszerzeniem asortymentu, w sklepach pojawiły się już dania gotowe, dzięki nim SuperDdrob planuje podbić nowe rynki. Obecnie blisko połowa produktów jest eksportowana, przede wszystkim do krajów europejskich. Na zyski w tym roku może wpłynąć sytuacja w Wielkiej Brytanii i brexit.

– Ten rok rozwija się dobrze, mamy wzrost ponad 10 proc., podobnie było w 2015 roku. Kondycyjnie również stoimy bardzo dobrze, notujemy zyski. Jest to nieco trudniejszy rok, głównie przez brexit, który powoduje osłabienie funta – ocenia w rozmowie z agencją Newseria Inwestor César Lipka, prezes SuperDrob.

Tylko w 2015 roku przychody SuperDrob sięgnęły 934 mln zł przy 847 mln rok wcześniej. Tym samym jest siódmą firmą drobiarską w Polsce. Blisko połowa produkcji kierowana jest na rynki zagraniczne, łącznie do 19 krajów, przede wszystkim do Wielkiej Brytanii, Francji, Niemczech, Irlandii, Szwajcarii oraz Chin.

– Jeśli funt osłabia się, to automatycznie spada konkurencyjność na tym rynku i jego zyskowność, a to wpływa bezpośrednio na nas – tłumaczy Lipka.

Jednocześnie jednak firma patrzy optymistycznie w przyszłość, zwłaszcza że rośnie sprzedaż mięsa i jego spożycie. Prognozy Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej Państwowego Instytutu Badawczego wskazują, że produkcja mięsa i podrobów drobiowych na koniec 2016 roku wzrośnie o 10 proc. do ok. 2,6 tys. ton. Wzrośnie również konsumpcja – o 1,8 proc. do poziomu 28,8 kg na mieszkańca. W całej UE też notowane są wzrosty, tu średnia wynosi 26,7 kg. Rośnie też eksport, a SuperDrob jest w czołówce eksporterów mięsa drobiowego w Polsce.

Firma zapowiada w najbliższych latach liczne inwestycje.

– W 2017 roku planujemy przystąpić do budowy zakładu w Koluszkach, który nieco się opóźnia. Planujemy kolejne inwestycje, nie wykluczamy też akwizycji i będziemy w dalszym ciągu rozwijać nasz biznes – zapowiada prezes SuperDrob.

W Koluszkach, w Łódzkiej Specjalnej Strefie Ekonomicznej ma powstać nowoczesny zakład przetwórstwa drobiu. Firma zainwestuje w zakład 200 mln zł. Będzie to drugi zakład rozbioru, który da firmie dużo większe możliwości produkcyjne i wzmocni pozycję na zagranicznych rynkach.

W tym roku SuperDrob uruchomił także w Karczewie kontenerowy system rozładunku żywca. Kolejną inwestycją jest nowa linia produktów gotowych (convenience food) w Łodzi, która ma wyprodukować 1,5 tony produktów gotowych w godzinę, a to właśnie takie produkty mają stanowić o sile firmy.

– Stawiamy generalnie na dania gotowe, convenience food i w tym kierunku będziemy szli. Dodatkowo wzmocnimy prawdopodobnie naszą bazę pod kątem zakładów paszowych. To będzie kolejny krok. To wszystko planujemy zrealizować w 2017 i 2018 roku – podkreśla César Lipka.

Coraz lepsze wskaźniki nastrojów biznesowych w Niemczech. Ostatnie odczyty indeksu Ifo są o wiele lepsze od rynkowych oczekiwań mimo dużych problemów Deutsche Banku. Wskaźniki sentymentu w Niemczech przekładają się na lepszą sytuację Polski. W najbliższych miesiącach nastroje wśród producentów w Polsce powinny się utrzymać na stabilnym poziomie, przede wszystkim ze względu na szybkie tempo wzrostu wielkości produkcji oraz liczby nowych zamówień – ocenia Jarosław Janecki, główny ekonomista Société Générale.

– Ostatnie wskaźniki w Niemczech wskazują, że szczególnie w przypadku sentymentu biznesmenów mamy do czynienia z lekką poprawą. Wskaźnik Ifo wyraźnie wzrósł w minionym miesiącu, stąd sytuacja się trochę poprawiła – wskazuje w rozmowie z agencją informacyjną Newseria Inwestor Jarosław Janecki, główny ekonomista Société Générale.

Indeks Ifo, który obrazuje nastroje wśród niemieckich przedsiębiorców, we wrześniu wyniósł 109,5 pkt. wobec 106,3 pkt. w sierpniu. Analitycy spodziewali się odczytu na poziomie 106,3 pkt. Wskaźnik ocen obecnej sytuacji wyniósł 114,7 pkt. wobec 112,9 pkt. poprzednio, analitycy spodziewali się zaś 112,9 pkt. Indeks oczekiwań wyniósł natomiast 104,5 pkt. wobec 100,1 pkt. poprzednio i takich też oczekiwaniach.

– Dane o sprzedaży były zaskakująco wysokie, zdecydowanie powyżej konsensusu. To również może napawać optymizmem – zaznacza ekspert.

Urząd statystyczny Destatis wskazuje, że w sierpniu sprzedaż detaliczna (wyrównana sezonowo) w Niemczech spadła o 0,4 proc. w skali miesiąca (zarówno w ujęciu realnym, jak i nominalnym). W ujęciu rocznym odnotowano jednak wzrost o 3,7 proc. w ujęciu realnym i o 3,9 proc. w ujęciu nominalnym. Konsensus wynosił 1,8 proc. wzrostu w tym ujęciu.

– Na rynku niemieckim mamy obecnie problemy w sektorze banków. To z kolei jest na dzisiaj czynnikiem decydującym o tym, co się dzieje, czy to na giełdach, czy to w ogóle na rynkach walutowych – podkreśla Janecki.

Notowania Deutsche Banku są obecnie najniższe w historii. Od początku roku największy niemiecki bank stracił na wartości ponad 50 proc. Już w lipcu agencja ratingowa S&P utrzymała ocenę banku na poziomi BBB+, ale zmieniła perspektywę na negatywną. Eksperci oceniają, że w przypadku upadku Deutsche Banku skutki mogłyby być znacznie poważniejsze niż w 2008 roku po upadku banku Lehman Brothers.

– Dla polskiej gospodarki z całą pewnością wskaźniki sentymentu w Niemczech są dosyć ważne, można mówić o pewnego rodzaju korelacji, jeżeli w Niemczech ten sentyment jest nieco lepszy, również i w Polsce jest on dobry. Sądzę, że w najbliższych miesiącach powinniśmy mieć względnie stabilną sytuację, jeśli chodzi o nastroje wśród producentów – ocenia główny ekonomista Société Générale.

Wskaźnik Menadżerów Logistyki Markit PMI polskiego sektora przemysłowego wzrósł do 52,2 pkt we wrześniu br. z 51,5 pkt zanotowanych przed miesiącem. Był to już 24. miesiąc z rzędu, kiedy odczyt PMI utrzymał się powyżej neutralnego poziomu 50 pkt. Tempo wzrostu wielkości produkcji oraz liczby nowych zamówień było zaś najszybsze od marca, przede wszystkim dzięki wzmożonemu napływowi kontraktów eksportowych.

– Dlatego oczekuję, że nie będzie znaczącego odwrotu, pogorszenia sytuacji. Mieliśmy dosyć solidne dane m.in. dotyczące zamówień krajowych eksportowych, a to jest czynnikiem, który będzie ważył w kolejnych miesiącach i będzie również wpływał na nastroje producentów – podkreśla Jarosław Janecki.

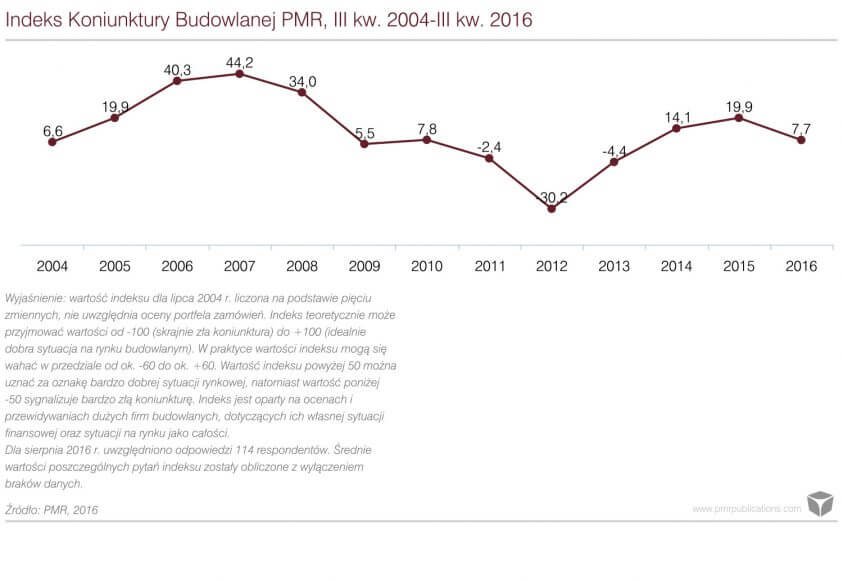

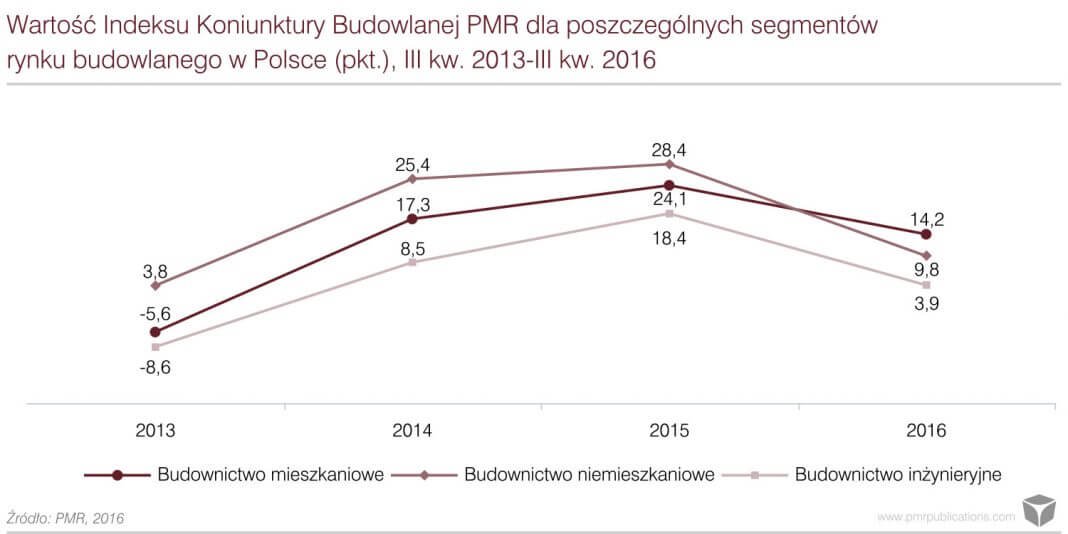

Kondycja krajowej branży budowlanej w ubiegłym roku była bardzo dobra. Firmom sprzyjała kończąca się, poprzednia perspektywa finansowa oraz wysoki popyt na mieszkania. Jak wynika z ostatniej edycji rankingu firmy doradczej Deloitte łączne przychody największych spółek wzrosły o 2,3 mld zł, czyli przeszło 8 proc. Znacząco zwiększyła się także marża.

– Przychody największych spółek budowlanych w Polsce zwiększyły się w ubiegłym roku o około osiem proc. w stosunku do poprzednich dwunastu miesięcy – zauważa w rozmowie z agencją informacyjną Newseria Inwestor Łukasz Michorowski, dyrektor w dziale audytu firmy doradczej Deloitte. – Warto podkreślić, że do tegorocznego rankingu weszły te same firmy, które znalazły się w nim rok wcześniej. Brakuje nowych graczy. Ale nie ma także przedsiębiorstw, które by z tego zbioru wypadły.

Tegoroczna, czwarta już edycja rankingu firmy doradczej Deloitte „Polskie spółki budowlane 2016 – najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży” zawiera analizę kondycji piętnastu największych, działających na krajowym rynku przedsiębiorstw budowlanych oraz perspektyw jego rozwoju. Kryterium różnicowania pozycji, podobnie jak wcześniej, była wysokość osiąganych przez poszczególne firmy przychodów. Z zestawienia wynika, że branża znajduje się w bardzo dobrej kondycji. Łączne przychody spółek wzrosły w ubiegłym roku o 2,3 mld zł, czyli przeszło 8 proc. (jedenaście firm odnotowało progres, a tylko cztery – spadek).

Większa była także ogólna marża na sprzedaży, która w 2015 roku wyniosła średnio 8,75 proc. co oznacza wzrost o 1,85 proc. w stosunku do poziomu rok wcześniej (marża netto zwiększyła się z 2,2 do 3,1 proc.).

Pierwsza trójka największych, polskich firm budowlanych, jak zauważa Łukasz Michorowski, w ubiegłym roku była taka sama jak w 2014 roku. Na czele rankingu Deloitte znalazła się firma Skanska, która wypracowała przychody w wysokości 5,5 mld zł, drugą pozycję zajął Budimex (5,1 mld zł), a trzecią – Strabag (3,9 mld zł).

– Zauważamy, że zarówno Skanska, Budimex, Strabag, jak i Polimex realizują duże kontrakty infrastrukturalne – wskazuje Łukasz Michorowski. – Grupa Skanska jest również mocno obecna na rynku kontraktów kubaturowych, czyli mieszkalnictwa i budownictwa komercyjnego. Więc tak naprawdę z perspektywy przychodu i obrotu kluczowe były kontrakty infrastrukturalne, czyli duże inwestycje publiczne, które realizowano w ostatnich latach.

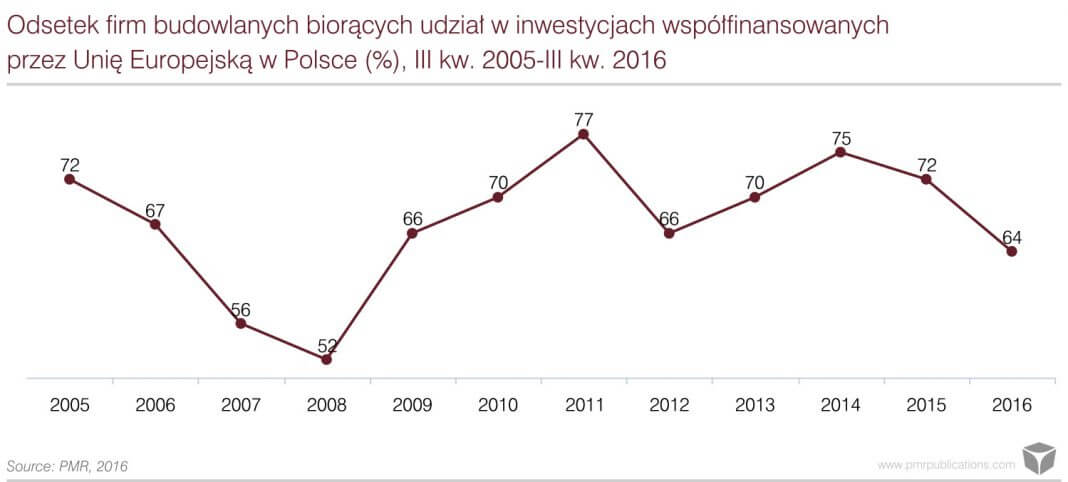

Kluczowe znaczenie dla kondycji krajowych firm budowlanych w 2015 roku, jak informuje Łukasz Michorowski, miały zasilane pieniędzmi z poprzedniej jeszcze, unijnej perspektywy finansowej wielkie kontrakty infrastrukturalne. Z uwagi jednak na coraz poważniejsze opóźnienia w realizacji obecnego budżetu UE na lata 2014-2020, szybko rosnącej konkurencji oraz presji cenowej ze strony producentów materiałów budowlanych źródło to tracić będzie na znaczeniu. Większe przychody z tego rodzaju zamówień spółki mogą osiągnąć, zdaniem ekspertów, najwcześniej w 2018 roku. Obecnie w lepszej sytuacji znajdują się przedsiębiorstwa realizujące inwestycje mieszkaniowe. Mimo wciąż pogarszającej się dostępności kredytów hipotecznych popyt na takie nieruchomości, póki co, nie maleje.

– Z punktu widzenia rankingu kluczowe znaczenie mają tak naprawdę przychody związane z działalnością realizowaną na kontraktach infrastrukturalnych – potwierdza Łukasz Michorowski. – Czołówka rankingu, pierwsze trzy spółki, albo nawet cztery, nie zmieniła się od poprzedniego roku.

Kondycję branży odzwierciedla także zachowanie w br. indeksu budowlanych spółek giełdowych WIG-Budownictwo, który w 2015 roku wzrósł do poziomu 2930 punktów, czyli o 35 proc. (obecnie oscyluje wokół 2940 pkt.). Z rankingu Deloitte największy udział w tym indeksie ma Budimex, którego wycena akcji w 2015 roku wzrosła ze 141,5 zł do niecałych 200 zł. Czwarty w zestawieniu Polimex podniósł swoje notowania z 3,50 do 5,76 zł.

Jak zauważają eksperci Deloitte, w br. widoczne jest jednak wyhamowanie produkcji budowlanej związane z przesunięciem kluczowych projektów infrastrukturalnych realizowanych w ramach nowej perspektywy finansowej. Nie najlepszą obecnie kondycję przedsiębiorstw potwierdzają najnowsze dane o upadłości przedsiębiorstw. Po trzech kolejnych latach spadku w pierwszej połowie br. nastąpił ich wzrost (o osiem proc.).

Mimo to w pierwszych miesiącach 2016 r. zwiększyła się średnia płaca w budownictwie. Prognozowany jest również wzrost zapotrzebowania na siłę roboczą, ze względu, między innymi, na oczekiwania dotyczące realizacji projektów unijnych. Według danych Głównego Urzędu Statystycznego w pierwszym półroczu 2016 r. średnie zatrudnienie w sektorze wzrosło o 0,2 proc. w stosunku do tego samego okresu roku poprzedniego.

Wartość polskiego rynku sprzedaży aptecznej to ponad 30 mld zł rocznie. Lepiej radzą sobie na nim apteki sieciowe, które przyciągają średnio o 38 proc. pacjentów więcej i generują obrót wyższy o 42 proc. niż apteki indywidualne – wynika z raportu „Rynek dystrybucji farmaceutycznej w Polsce 2016”. – Ceny leków w aptekach sieciowych są od kilkunastu do kilkudziesięciu procent niższe, a asortyment około 30 proc. szerszy – wyjaśnia Marcin Piskorski, prezes Związku Pracodawców Aptecznych PharmaNET.

– Dla osób, które są skazane na dosyć częste wizyty w aptekach, zwłaszcza dla chorujących przewlekle, seniorów i dla rodzin wielodzietnych, rachunki płacone w aptece są dużym obciążeniem dla domowego budżetu. Dlatego szukają oni takich aptek, które zapewniają wysoką jakość, szeroką dostępność i niską cenę – mówi agencji Newseria Biznes Marcin Piskorski.

Potwierdzają to dane z raportu „Rynek dystrybucji farmaceutycznej w Polsce 2016”, opracowanego przez Fundację Republikańską. Autorzy dokumentu wskazują, że przeciętny Polak odwiedza aptekę częściej niż raz w miesiącu, a większość tego ruchu generują seniorzy i osoby przewlekle chore. Przeznaczają oni na zakupy leków trzy razy więcej środków niż reszta społeczeństwa (ponad 150 zł), wydając przy tym znaczną część swojego budżetu. Co piąty senior przyznaje, że był zmuszony przerwać kurację farmakologiczną ze względów finansowych.

Pacjenci chętniej (o 38 proc.) wybierają apteki sieciowe, w których ceny leków pełnopłatnych wydawanych na receptę i leków OTC są średnio o 11 proc. niższe niż w aptekach indywidualnych. Ponad połowę marży średniej apteki generują jednak produkty inne niż leki na receptę. Najwyższe marże apteki uzyskują na lekach OTC, kosmetykach i wyrobach medycznych.

Piskorski zauważa, że w Polsce pacjenci pokrywają z własnej kieszeni średnio 70 proc. wartości zakupów w aptece.

– Mówimy tutaj o rachunku, który wyklucza kosmetyki, szampony, a obejmuje wyłącznie leki – Rx refundowane i Rx nierefundowane i OTC – podkreśla Marcin Piskorski.

Jego zdaniem Polska dawno już przekroczyła przyjęty przez Światową Organizację Zdrowia poziom bezpieczeństwa.

– WHO mówi wprost, że jeżeli pacjenci muszą zapłacić w aptece więcej niż 40 proc. za leki, to wpływa to na zdrowie publiczne – wyjaśnia Marcin Piskorski.

Według autorów raportu w połowie 2016 roku na terenie kraju działało 14,8 tys. aptek i punktów aptecznych, a ich liczba rośnie nieprzerwanie od dwudziestu lat. Ma to związek zarówno z rozwojem rynku farmaceutycznego, jak i z rosnącą dbałością Polaków o zdrowie i starzeniem się społeczeństwa. Rynek jest niezwykle płynny – w miejsce zamykanych placówek pojawiają się nowe apteki, które lepiej odpowiadają na potrzeby klientów i pacjentów. Prezes Związku Pracodawców Aptecznych PharmaNET dodaje, że rodzimy rynek cechują również niskie marże i duża konkurencyjność, co jest efektem wieloletniej polityki.

– Przez lata marże obcinano, przez lata udział produktów refundowanych w sprzedaży aptecznej spadał, coraz bardziej rósł udział produktów nierefundowanych i leków pełnopłatnych. To spowodowało, że coraz większe znaczenie dla prowadzenia apteki miały z jednej strony umiejętności menadżerskie, a z jednej strony coraz bardziej rosła presja pacjentów na ceny – wyjaśnia Marcin Piskorski.

Polski rynek apteczny jest wart ponad 30 mld zł rocznie, a ponad połowę (60 proc.) stanowi sprzedaż leków na receptę, zarówno refundowanych, jak i nierefundowanych.

Przepisy wyznaczające zakres opodatkowania nieruchomości są na tyle skomplikowane i niejednoznaczne, że nie tylko podatnicy, lecz także organy podatkowe mają problemy z ustaleniem, co powinno podlegać opodatkowaniu – oceniają eksperci. Ustawa o podatkach i opłatach lokalnych odwołuje się do przepisów prawa budowlanego. Rozwiązaniem mogłoby być wyznaczenie zakresu opodatkowania bezpośrednio w ustawie podatkowej.

– Podatek od nieruchomości w Polsce to wyjątkowo, nawet jak na prawo podatkowe, skomplikowane przepisy. Teoretycznie to bardzo krótka ustawa, która dotyczy podatku od nieruchomości, również innego rodzaju podatków czy opłat, ale w zakresie podstawowych definicji wyznaczających przedmiot czy zakres opodatkowania odwołuje się do zupełnie innych przepisów, do prawa budowlanego. To zaś powoduje duży bałagan – podkreśla w rozmowie z agencją Newseria Biznes Michał Nielepkowicz, partner w spółce doradztwa podatkowego Nielepkowicz i Partnerzy.

Polska jest oceniana jako jeden z mniej przyjaznych podatkowo krajów. Przepisy są skomplikowane, pod względem ich zrozumiałości plasujemy się pod koniec stawki (114. miejsce na 185 uwzględnionych państw). W podatku od nieruchomości największym problemem jest odniesienie do definicji zawartych w prawie budowlanym, które – jak podkreśla Nielepkowicz – trzeba czytać inaczej na potrzeby podatkowe.

– Istotna w stosowaniu przepisów podatku od nieruchomości jest wiedza i doświadczenie w ich optymalnym czytaniu, które zapewnia prawidłowe, ale i efektywne rozliczenie, czyli płacimy tylko od tego, co mamy, ale nie opodatkowujemy wszystkiego. Choć na pierwszy rzut oka, czytając przepisy, można byłoby dojść do wniosku, że musimy opodatkować znacznie więcej, niż faktycznie powinniśmy – przekonuje ekspert.

Opodatkowaniu podlegają grunty, budynki i budowle. Kontrowersje budzi przede wszystkim pojęcie obiektu budowlanego obowiązujące od czerwca 2015 roku. Wedle definicji to budynek, budowla lub obiekt małej architektury wraz z instalacjami zapewniającymi możliwość użytkowania danego obiektu zgodnie z jego przeznaczeniem, powstały z użyciem wyrobów budowlanych. Problemy może sprawić duża rozbieżność względem kwalifikacji urządzeń technicznych jako budowli.

– Tu właśnie to odwołanie do przepisów prawa budowlanego powoduje, że tak trudno jest ustalić, co jest budowlą opodatkowaną podatkiem od nieruchomości. Podatnicy najczęściej opodatkowują znacznie więcej, niż powinni, czyli traktują jako budowlę podlegającą opodatkowaniu podatkiem od nieruchomości obiekty, które nie powinny podlegać opodatkowaniu – tłumaczy Nielepkowicz.

W części krajów, podobnie jak w Polsce, pojawiają się głosy o wprowadzeniu podatku katastralnego, który mógłby zastąpić podatek od nieruchomości. Danina miałaby być naliczania od wartości, a nie od powierzchni nieruchomości. W Niemczech, gdzie taki podatek już obowiązuje, to średnio 2 proc. wartości. W Wielkiej Brytanii stosowany jest zaś podatek progresywny.

– Trzeba sobie powiedzieć jedno: przepisy wyznaczające zakres opodatkowania są na tyle skomplikowane i niejednoznaczne, że nie tylko podatnicy, lecz także organy podatkowe, które kontrolują rozliczenia podatników, mają ogromne problemy z ustaleniem tego, co powinno podlegać opodatkowaniu. Sądy administracyjne przychodzą podatnikom z pomocą i często wydają rozstrzygnięcia dla nich korzystne, co z kolei umożliwia zoptymalizowanie rozliczeń podatkowych – ocenia Nielepkowicz.

Jak podkreśla, stopień niejednoznaczności przepisów powoduje, że podatnikom trudno zweryfikować swoje zeznanie i ocenić prawidłowość rozliczenia. To z kolei oznacza, że często powtarzają ten sam błąd.

Zdaniem Nielepkowicza najlepszym rozwiązaniem byłaby rezygnacja z odwołania do Prawa budowlanego i wskazanie w ustawie podatkowej dokładnych zasad opodatkowania nieruchomości.

– Należy to zrobić odpowiedzialnie i rozsądnie, w przeszłości były podejmowane próby, ale w mojej ocenie powodowały jeszcze większy bałagan. W pierwszej kolejności faktycznie trzeba byłoby określić precyzyjnie zakres opodatkowania bezpośrednio w ustawie podatkowej – przekonuje Michał Nielepkowicz.

Klienci oczekują od instytucji finansowych rzetelnej i uczciwej oferty, jasnej komunikacji i podmiotowego traktowania człowieka. To mogłoby zwiększyć zaufanie społeczeństwa. Dziś bankom ufa 49 proc. Polaków, doradcom finansowym – 26 proc., a firmom pożyczkowym tylko co dziesiąty – wynika z badania przeprowadzonego przez Maison & Partners na zlecenie ANG Spółdzielni Doradców Kredytowych w ramach projektu „Nienieodpowiedzialni.pl”. Klienci uważają, że instytucje finansowe próbują sprzedać im produkty, których nie potrzebują.

– W ciągu ostatnich lat bardzo zmieniło się nastawienie Polaków do różnych instytucji finansowych. Jeszcze niedawno było to generalizowane i po prostu się nie ufało. W tej chwili zaufanie wciąż nie jest zbyt duże, ale widać wyraźnie, że do banków Polacy mają większe zaufanie niż np. do firm pożyczkowych. Pomiędzy są firmy ubezpieczeniowe – mówi agencji Newseria Biznes prof. Dominika Maison, psycholog, prezes domu badawczego Maison&Partners.

Z badań przeprowadzonych przez Maison & Partners w ramach projektu „Nienieodpowiedzialni.pl” wynika, że mniej niż połowa Polaków uważa, że instytucje finansowe dbają o swoich klientów (banki – 44 proc., firmy pożyczkowe – 20 proc.).

– Wybór danej instytucji finansowej jest podyktowany wieloma czynnikami, jednak zaufanie odgrywa w tym mniejszą rolę, niż myślimy. Często jest to decyzja zupełnie przypadkowa, bo dany bank jest za rogiem albo polecił go znajomy. Problemem jest natomiast to, że kiedy już się skorzysta z oferty danej instytucji i okaże się, że spada nasze zaufanie do niej, to przekłada się to na całą branżę – podkreśla prof. Maison.

Ok. 80 proc. badanych uważa, że instytucje finansowe próbują naciągać klientów na niepotrzebne produkty finansowe, a ok. 70 proc., że stawiają przede wszystkim na własne korzyści (83 proc. w przypadku firm pożyczkowych).

– Żeby pamiętać o człowieku w biznesie finansowym, trzeba sprzedawać klientom to, czego oni potrzebują, po drugie sprzedawać coś, co rozumieją i na co ich stać. To fundamentalne zasady unikania nieodpowiedzialnej sprzedaży – podkreśla Artur Nowak-Gocławski z ANG Spółdzielni Doradców Kredytowych.

Od zawodów finansowych (zwłaszcza firm ubezpieczeniowych i pożyczkowych) w większym stopniu niż od jakichkolwiek innych oczekiwane są kompetencje moralne – uczciwość, etyka, dbanie o dobro wspólne. Na większe zaufanie mogłyby wpłynąć większe nastawienie na realizację potrzeb klienta, a nie tylko na sprzedaż produktu (69 proc.), wiedza, że instytucja finansowa nie sprzeda czegoś, czego klient nie potrzebuje, nie rozumie lub na co go nie stać (69 proc.) i posiadanie wysokich standardów etycznych i dokładanie starań, by ich przestrzegać w codziennych decyzjach (66 proc.).

– To wymaga uczciwości, a nie dążenie do zysku za wszelką cenę zarówno od pracowników banku, jak i od ich szefów. To jest ta krwiożerczość, a w ten sposób jest zwykle kojarzona branża finansowa. Żyjąc z ludźmi ubogimi, stykam się z ofiarami takiej krwiożerczości. To postawa szacunku dla drugiego człowieka, wejścia w jego sytuację nie w sensie empatii, bo banki i sektor finansowy nie są instytucjami charytatywnymi, ale postawa rzetelności, a to słowo zostało w tej chwili po prostu zapomniane – tłumaczy Małgorzata Chmielewska, siostra zakonna, przełożona Wspólnoty „Chleb Życia”.

Instytucje finansowe nie są w Polsce traktowane jako instytucje zaufania publicznego (12 proc. banki, 7 proc. firmy pożyczkowe, 5 proc. doradcy finansowi).

– Podstawową rolą branży finansowej jest służba klientom – podkreśla Artur Nowak-Gocławski. – Powinniśmy o tym pamiętać każdego dnia.

Większość badanych nie uważa, aby instytucje finansowe zwracały uwagę na swoją rolę społeczną (50 proc. w przypadku banków do 37 proc. w przypadku firm pożyczkowych). Jeszcze mniej osób uważa, że dbają one o dobro swoich klientów (banki – 44 proc., po firmy pożyczkowe – 20 proc.).

– Nie powinniśmy stawiać pytania, czy humanizm wobec klientów się opłaca. Nie powinniśmy mierzyć tego kategoriami opłacalności. Po prostu trzeba być przyzwoitym wobec klientów – podkreśla Artur Nowak-Gocławski.

– Firmy w Polsce mogą bardzo dużo zrobić, żeby odbudować zaufanie. To przede wszystkim kwestia nastawienie na klienta, ale nie w hasłach szkoleniowców, którzy będą uczyli pustych trików. Chodzi o to, żeby naprawdę patrzeć na potrzeby klienta, żeby klient nigdy w trakcie korzystania z całej oferty nie miał takiego poczucia, że został zrobiony w balona – ocenia prof. Dominika Maison.

Organiczne produkty żywnościowe ze znakiem eko coraz popularniejsze wśród Polaków. W ostatnich latach rynek takich wyrobów zwiększa się każdego roku o kilkanaście proc. i za kilkanaście miesięcy jego wartość po raz pierwszy może przekroczyć 1 mld zł. Korzystają z tego wytwórcy żywności niemającej co prawda certyfikatów, ale pochodzącej ze sprawdzonego i zaufanego źródła. Za ich wysoką jakość odpowiadają poszczególni rolnicy podpisani z imienia i nazwiska.

– Bardzo mocno rozwija się trend zakupów produktów spożywczych prosto od rolników z licznie powstających w dużych miastach bazarów czy bezpośrednio, poprzez strony internetowe – wskazuje w rozmowie z agencją informacyjną Newseria Biznes Przemysław Sendzielski z serwisu RanoZebrano.pl. – Z perspektywy naszej platformy obserwujemy wzrost obrotów o 100 proc. w stosunku do ubiegłego roku. A wiemy, że pojawiają się firmy konkurencyjne, które jak przypuszczam, mają dynamiki na podobnym poziomie.

Według Ministerstwa Rolnictwa i Rozwoju Wsi wartość krajowego rynku żywności ekologicznej w 2017 roku może po raz pierwszy przekroczyć miliard złotych. W ciągu ostatniej dekady liczba producentów wytwarzających żywność bez udziału środków chemicznych, na nieskażonych nawozami glebach zwiększyła się o 576 proc., zaś zakładów przetwórstwa ekologicznego – o 780 proc. Na polskim rynku działa około 200 przedsiębiorstw zajmujących się dystrybucją produktów w skali regionu lub kraju oraz około 800 niezależnych sklepów specjalistycznych z ofertą tego rodzaju certyfikowanych wyrobów.

Zdaniem Przemysława Sendzielskiego coraz większym zainteresowaniem konsumentów cieszą się pokrewne produkty spożywcze, niepoddane tak drobiazgowym badaniom i niemające certyfikatów, jak w przypadku żywności ekologicznej, ale pochodzące ze sprawdzonego i znanego odbiorcom źródła, za których jakość odpowiada z imienia i nazwiska konkretna osoba.

– Po pierwszym okresie, kiedy dla konsumentów ważne przede wszystkim było to, aby produkt miał certyfikat będący gwarantem jakości, wiele osób przekonało się, że żywność kupowana wprost od producenta również jest bardzo wysokiej klasy – zauważa Przemysław Sendzielski. – Gdy klient ma bezpośredni kontakt z wytwórcą, nie potrzebuje certyfikatów, aby zyskać zaufanie do jego wyrobów. Na tym bazuje Rano Zebrano, dzięki któremu można poznać profil konkretnego rolnika oraz nawiązać z nim bezpośredni kontakt online pozwalający na zebranie szczegółowych informacji o oferowanych przez niego produktach.

W ostatnich latach bardzo wzrosła świadomość konsumentów związana za faktem, że żywność nisko przetworzona jest zdrowsza od przemysłowej. Według ostatniej analizy badającej rynek żywności firmy GfK Polonia aż 67 proc. konsumentów uważa, że naturalne walory żywności są ważniejsze niż prozdrowotne wartości dodane do poszczególnych wyrobów. Na dynamiczny rozwój ekobranży w Polsce wpływ ma szeroka dystrybucja, która obejmuje już nie tylko sklepy specjalistyczne, lecz także sieci handlowe. Według GFK Polonia Polacy najczęściej kupują żywność organiczną w hipermarketach, dyskontach, delikatesach oraz placówkach specjalistycznych.

– Obserwując obecny silny trend zwyżkowy rynku certyfikowanej żywności można przypuszczać, że w ciągu najbliższych dwóch lat osiągnie on około dwóch proc. sprzedaży produktów spożywczych, a wysokiej jakości wyrobów prosto od rolników, ale bez certyfikatów, również około dwóch proc. – prognozuje Przemysław Sendzielski. – W 2018 roku powinniśmy więc wspólnie dojść do około czterech proc. Oczywiście są pewne niewiadome związane z tym procesem, takie jak na przykład wynik negocjacji w sprawie CETA, kształt ewentualnych regulacji, które po zawarciu tej umowy obowiązywałyby w Polsce oraz ich wpływ na rynek. Ale zawsze trzeba sobie zdawać sprawę z tego, że wszystko może się potoczyć inaczej.

Pełna liberalizacja rynku przewozów komunikacji miejskiej będzie z korzyścią zarówno dla miast, jak i dla pasażerów – przekonuje prezes Grupy Mobilis, obsługującej m.in. część przewozów w Warszawie. Prywatni operatorzy mogą odciążyć spółki komunalne, przejmując inwestycje w tabor. Nowoczesne autobusy z kolei zwiększą komfort podróżowania i pomogą skłonić mieszkańców do przesiadki z samochodów na komunikację miejską. Polskie miasta się otwierają na taką współpracę, ale zbyt wolno.

– Proces liberalizacji następuje, ale w naszej ocenie następuje on nierównomiernie i zbyt wolno. Potencjał jest duży. Do tej pory uwolniono znacznie poniżej 10 proc. rynku, biorąc pod uwagę większe miasta – wyjaśnia w rozmowie z agencją informacyjną Newseria Biznes Dariusz Załuska, prezes Grupy Mobilis. – W sytuacji, kiedy budżety miast są zwykle za niskie względem potrzeb, jest to jedna z możliwości uzyskania dosyć istotnych oszczędności. Jak pokazuje praktyka, niezależni operatorzy w zdecydowanej większości potrafią dostarczyć dobrą usługę o wysokiej jakości i w bardzo atrakcyjnej cenie.

Podstawowymi obszarami aktywności Grupy Mobilis są komunikacja miejska oraz międzymiastowa. W Warszawie spółka obsługuje komunikację od 2003 roku, łącznie w ramach pięciu kontraktów. Na początku sierpnia firma rozpoczęła realizację kolejnego 7,5-letniego kontraktu. Na ulice miasta wyjechało 100 nowoczesnych autobusów. Spółka zapewnia kierowców i pracowników nadzoru oraz serwisowanie taboru.

– Dla mieszkańców pierwszą korzyścią jest to, że otrzymują do dyspozycji nowy tabor spełniający odpowiednie wymagania – wskazuje Dariusz Załuska. – Dzięki niemu można zaoferować bardzo wysokie standardy samej usługi, nie tylko w zakresie klimatyzacji czy niskiej podłogi. Nowe pojazdy mają dodatkowe funkcjonalności związane chociażby z monitoringiem, informacją pasażerską, zapowiedziami, możliwością nabycia biletu w tzw. biletomacie. Wprowadzenie nowych operatorów w oparciu o kontrakty długoterminowe podnosi jakości podróży.

Jak podkreśla, kluczowe dla powodzenia projektu jest odpowiednie skonfigurowanie oferty miasta.

– Umowy na czas dłuższy niż 7–10 lat pozwalają zaoferować bardzo ciekawe ceny i bardzo dobą jakość, szczególnie w porównaniu do operatorów miejskich – wyjaśnia Dariusz Załuska.

Bardzo krótkie oferty (trwające rok, dwa lata), jak tłumaczy Dariusz Załuska, nie dają możliwości pewnej stabilizacji. Koszt nabycia czy pozyskania autobusu jest dosyć wysoki. Przykładowo Autobus przegubowy służący do komunikacji miejskiej kosztuje od 900 tys. do ponad 1,2 mln zł. Jeżeli wiadomo, że pojazd będzie kursował tylko przez najbliższych dwanaście miesięcy, a dalsze jego wykorzystywanie jest bardzo niepewne, to koszt jego użytkowania musi być bardzo wysoki, tak aby skompensował utratę wartości, która na początku życia nowego autobusu jest zdecydowanie najwyższa.

– Bardzo ważne jest to, że dzięki wejściu prywatnych operatorów następuje większe uelastycznienie rynku i mniejsza zależność miast od jednego operatora. W pewnych sytuacjach taka zależność od jednej spółki może być ryzykowna – mówi Dariusz Załuska.

Taka sytuacja to np. zapowiedź strajku pracowników spółki komunalnej odpowiedzialnej za komunikację publiczną w danym mieście. Zdaniem Załuski dla zapewnienia bezpieczeństwa przewozów ok. 40 proc. tras powinno być zdywersyfikowanych.

– Liderem liberalizacji nadal jest Warszawa, gdzie prawie jedna trzecia rynku jest uwolniona. Tu proces ten trwa od kilkunastu lat – precyzuje Dariusz Załuska. – Drugim miastem bardzo zaawansowanym w tym procesie jest Kraków, gdzie kilkanaście procent rynku zostało już uwolnione. Miasto ma bardzo dobre doświadczenia z realizacji naszego kontraktu, czego efektem było zwiększenie w tym roku operacji w ramach zamówienia uzupełniającego. Prawo zamówień publicznych dopuszcza taką możliwość, z czego Kraków skorzystał.

Po ulicach Warszawy kursuje obecnie 200 autobusów miejskich z logo Mobilis, obsługujących około 85 linii miejskich oraz podmiejskich. To pojazdy klasy midi (dziewięciometrowe Solarisy) oraz pojazdy 18-metrowe z rozbudowanym systemem informacji pasażerskiej (ekrany LCD, zapowiedzi głosowe).

Wrażliwość społeczna biznesu została nagrodzona! Już po raz drugi podczas szczytu „Responsible Business Summit & Awards Gala” uhonorowano przedsiębiorców, którzy wyróżnili się wyjątkowym wkładem w promowanie i wdrażanie praktyk CSR oraz idei odpowiedzialnego biznesu.

II edycja wydarzenia odbyła się 14 października 2016 w hotelu Sofitel Victoria w Warszawie. Wśród Partnerów tegorocznej edycji byli między innymi Pfizer, PayU, Raiffeisen Bank Polska, T-mobile Polska, Xerox Polska i Promedica24 zaś Partnerzy Społeczni to między innymi Unicef Polska, Stowarzyszenie Siemacha, Stowarzyszenie Wiosna i Polska Akcja Humanitarna.

„Dzisiejsza uroczystość ma podkreślić ogromne znaczenie zaangażowania biznesu w działania prospołeczne i pokazać jego wpływ na budowanie lepszego społeczeństwa. Udowodnimy, że są w Polsce przedsiębiorstwa, dla których odpowiedzialny biznes jest priorytetem” powiedziała Beata Radomska, prezes Executive Club.

Wydarzenie otworzył Kamil Wyszkowski – Dyrektor Generalny Inicjatywy Sekretarza Generalnego ONZ Global Compact w Polsce, który opowiedział o postulatach zrównoważonego rozwoju. Jako przykład podał między innymi problem silnej eutrofizacji Bałtyku, która prowadzi do wyniszczenia ekosystemu polskiego morza.

Podczas konferencji debatowano nad kwestiami dotyczącymi nierówności społecznych, wpływu biznesu na społeczności lokalne czy też akcjonariacie pracowniczym.

Pierwszy panel poprowadził dr Grzegorz Malinowski z Katedry Ekonomii Akademii Leona Koźmińskiego, a prelegenci skupili się na podziałach etycznych biedni-bogaci i nierównościach społecznych i zawodowych. Zadano pytanie o roli polityki CSR w przedsiębiorstwach oraz co może zrobić biznes by poprawić społeczną spójność, między innymi w kontekście umów śmieciowych i funkcjonowania związków zawodowych.

Ks. Andrzej Augustyński, Przewodniczący Zarządu, Dyrektor Generalny Stowarzyszenia SIEMACHA zwrócił uwagę na fakt, że wymagania społeczne powinny zostać zinstytucjonalizowane, a do prawidłowego funkcjonowania systemu potrzeba profesjonalnych narzędzi i zawodowców, a nie wolontariuszy. Zwrócił także uwagę na fakt, że nie liczą się liczby, ale efektywność danej organizacji społecznej.

Agata Stafiej – Bartosik – Dyrektor Fundacji Ashoka Innowatorzy dla Dobra Publicznego w Polsce zadała pytanie, jakiego rodzaju nierówności są prawdziwymi problemami – ta podstawowa to poczucie bezradności; złożoność problemów społecznych jest ogromna i są one zbyt duże, by jednostki miały z nimi walczyć w pojedynkę. Dlatego konieczne jest stworzenie wspólnot, które sektorowo rozwiązywałyby problemy i poszukiwałyby rozwiązań.

Prof. Wiesław Nowiński z Agencji ds. Nauki, Technologii i Badań w Singapurze odwołał się z kolei do Happiness Index jako dowodu na to, że szczęście to sprawa mentalności, a nie nierówności, a istotne jest nie porównywanie się do innych. Profesor zwrócił uwagę na potrzebę zaangażowania biznesu w budowę nowej kultury innowacyjnej i tworzenie centrów doskonałości współpracujących z młodzieżą, która wyjeżdża z kraju. „Ważne jest, by ściągnąć do kraju elitę innowacyjno-kulturowo-technologiczną” – powiedział Nowiński. Na potrzebę edukacji zwrócił też uwagę Cesar Lipka – Prezes Zarządu, SuperDrob. Młodzież trzeba edukować od podstaw – mówił. Odwołując się do doświadczeń swojej firmy mówił o potrzebie przekazywania pracownikom, że warto wspierać i angażować się w działania społeczne. Zaznaczył też, że sposobem na aktywizację obszarów wiejskich jest doprowadzenie biznesu na peryferia.

Drugi panel, który poprowadził prof. Michał Kleiber – Prezes Polskiej Akademii Nauk w latach 2007-2015 skupił się na strategii CSR jako podstawie dobrego marketingu, metod angażowania pracowników w działania wolontaryjne oraz problemu pomiaru skuteczności działań firm w kierunku pomocy społecznej, miara działalności.

Katarzyna Balashov – Dyrektor Komunikacji Korporacyjnej, Grupa IKEA zwróciła uwagę na fakt, że biznes musi być zrównoważony na każdym poziomie – produkcji, pozyskiwania surowców czy sprzedaży. Promowanie zaangażowania wśród pracowników opłaca się marketingowo i sprzedażowo, ale przede wszystkim na poziomie budowania relacji wewnątrz organizacji – przekonywała, odwołując się do doświadczeń IKEI, np. przy pomocy uchodźcom, w co angażują się wszyscy pracownicy. Jacek Pogonowski – Prezes Zarządu, Konsalnet Holding mówił o tym, że jego spółka wspiera konkretne projekty angażując się z chęci pomocy, a nie obliczając efekty finansowe.

Katarzyna Rudnicka – Prezes Zarządu Vivenge rozpoczęła mocną krytyką kapitalizmu, który według niej jest aspołeczny i wyzyskujący, choć to on kształtował Polskę rozwiniętą obecnie. Zaapelowała o to, by nie zapominać o ludzkim aspekcie i w świecie rządzącego pieniądza promować poczucie koleżeństwa i solidarności.

Małgorzata Rybak-Dowżyk – Dyrektor Departamentu Komunikacji Korporacyjnej T-Mobile Polska uważa, że niezwykle istotne są strategie zrównoważonego rozwoju. „Robiąc coś dla siebie, robić coś dla innych” – powiedziała, opowiadając o działaniach spółki, między innymi mającymi na celu walkę z wykluczeniem cyfrowym. Kampania reklamowa nie powinna łączyć się z akcją charytatywną – mówiła opowiadając o licznych akcjach T-Mobile angażujących zarówno pracowników, jak i klientów.

Edyta Ziajowska – Dyrektor Marketingu PayU powiedziała, że spółka wierzy w dzielenie się tym, co się wypracowało z klientem na zasadzie wymian wzajemnych wartości. Metodą angażowania się pracowników jest klarowna działalność firmy – powiedziała.

Trzeci panel, prowadzony przez Prof. Bolesława Roka z Katedry Etyki Biznesu Akademii Leona Koźmińskiego, eksperta CSR, poświęcony był tematyce odpowiedzialnego inwestowania oraz tezy, że biznes stwarza problemy społeczne, ale i coraz częściej go rozwiązuje.

Prof. Witold Orłowski – Rektor Akademii Finansów i Biznesu Vistula wyraził przekonanie, że ci, którym się „powodzi” powinni pomagać, a biznes wykorzystuje te działania do celów marketingowych z powodzeniem.

Robert Cyglicki – Dyrektor Greenpeace w Polsce zwrócił uwagę na problem angażowania się biznesu w akcje, na których się nie zna, np. w akcje sadzenia drzew. Powiedział także, że biznes jest częścią problemu i musi się zmienić. Zmiana musi się pojawić na wielu poziomach, i na systemowym i na poziomie korporacji. Aby właściwie stosować wymogi CSR konieczne jest myślenie długofalowe oraz wywieranie presji konsumentów, do których odwołuje się Greenpeace. Zaapelował także o traktowanie odpowiedzialnego biznesu nie jako hasła, ale realnej troski o przyszłość i jakość życia. Na pytanie w jaki sposób przedsiębiorcy mogą przyczyniać się do rozwoju społecznego

Marek Krupiński – Dyrektor Generalny UNICEF Polska, odpowiedział, że biznes jest w stanie finansować i pozytywnie reagować na zjawiska jakie wokół nas na świecie się dzieją od kryzysów humanitarnych, po wojny, a jego zaangażowanie ocenił pozytywnie. Z kolei

Piotr Mirosław – Prezes Zarządu, Dyrektor Zarządzający Lyreco Polska zwrócił uwagę na wagę wprowadzania na rynek produktów ekologicznych oraz realizacja strategii zrównoważonego rozwoju na każdym szczeblu i w każdym obszarze działania firmy.

Francois Colombie – Przewodniczący Rady Nadzorczej Auchan Polska, Rosja i Ukraina wypowiadał się na temat akcjonariatu pracowniczego i tego, w jaki sposób Auchan buduje firmę poprzez zaufanie, postęp i dzielenie się władza i wiedzą, a Maciej Bardan – I Wiceprezes Zarządu, Raiffeisen Bank Polska odniósł się do problematyki dbałości o interes akcjonariuszy na każdym szczeblu procesu biznesowego. CSR traktuje jako narzędzie angażowania pracowników, by byli mocniej związani z firmą i czuli się odpowiedzialni za miejsce, w którym pracują. Jako podsumowanie dyskusji można uznać słowa prof. Orłowskiego, który stwierdził, że jeśli firma ma dobrą strategię CSR to służy zarówno celom marketingowym, jak i budowaniu pozytywnych relacji w firmie.

Zwieńczeniem konferencji była uroczysta gala „Responsible Business Awards”, podczas której nagrodzono podmioty, które wyróżniły się wyjątkowymi osiągnięciami w zakresie CSR i zaangażowaniem w działania pro społeczne. Wydarzenie otworzył Grzegorz Gruca, Wiceprezes Polskiej Akcji Humanitarnej, który zwrócił uwagę na to, że ich organizacja nie mogłaby działać bez wsparcia wielu firm, także tych, które zebrały się tego wieczoru w Sofitelu i pogratulował wszystkim laureatom prestiżowych statuetek.

LAUREACI „RESPONSIBLE BUSINESS AWARDS”

Outstanding Human Capital Investor Mota-Engil ex aequo z SuperDrob S.A.

Outstanding CSR Strategy Ikea Polska ex aequo z Polpharma SA

Outstanding CSR project Bank Gospodarstwa Krajowego ex aequo z Pfizer Polska oraz specjalne wyróżnienie dla Pol-Miedź Trans

Outstanding Corporate Philanthropist Dr. Oetker Polska ex aequo z Konsalnet Holding SA

Outstanding Non Profit Organization Fundacja Orlen-Dar Serca ex aequo ze Stowarzyszeniem SOS Wioski Dziecięce w Polsce

W dodatkowej kategorii Outstanding Individual Philanthropist statuetkę otrzymała Karolina Sołowow, Przewodnicząca Rady Fundacji Fabryka Marzeń.

Gala Partners: DOW, Konsalnet, Pika, Promedica24, T-Mobile Polska, Vivenge, Xerox Polska

Social Patrners: Siemacha, Polska Akcja Humanitarna, Fundacja Dziecięca Fantazja, Stowarzyszenie Wiosna, Unicef, Global Compact Network Poland, Ewangelickie Towarzystwo Oświatowe

Networking Partner: J.A. Baczewski

Media Partners: Wirtualna Polska, Polska The Times, Warsaw Business Journal, CEO Magazyn, PAP Biznes, Polish Market, Rynek Inwestycji, Law Business Quality, Polish Market, Poland Today, Newseria, Biznes Alert, investing.com, kampaniespoleczne.pl, CR Navigator, Flaash.tv, polityczna.tv, Biznes Alert, Obserwator Międzynarodowy, CRSInfo, Be. Navigator

Umacniający się od kilku tygodni dolar zaczyna wywierać coraz większą presję na rynki finansowe. Co więcej, presja ta rozszerza się na kolejne parkiety i klasy aktywów. Najszybciej zareagowały notowania złota, rozpoczynając silną tendencję spadkową już pod koniec września.

Najdłużej broniła się przed dolarem ropa naftowa, której ceny szły w górę na fali spekulacji dotyczących rychłego możliwego ograniczenia wydobycia. Zwyżkujące notowania surowca umożliwiały utrzymanie się dobrych nastrojów na rynkach wschodzących. Gdy jednak w ostatnich dniach rajd na rynku ropy stracił impet, indeks emerging markets wszedł w fazę korekty, której przebieg wskazuje na możliwość poważniejszej przeceny. To zagrożenie niemal natychmiast przełożyło się na spadki indeksu naszych największych spółek oraz na ochłodzenie w segmencie małych i średnich firm. Po dłuższym okresie uśpienia, większa nerwowość zaczęła być widoczna w Chinach. Najbardziej zaniepokoiło inwestorów znaczące osłabienie juana, a początek tygodnia przynosi także mocniejsze spadki na giełdzie w Szanghaju. Pod presją dolara ugięły się także indeksy w Nowym Jorku, gdzie na przełamanie kilka dni temu przez kurs euro bariery 1,11 dolara, S&P500 zareagował przekraczającym 1 proc. spadkiem oraz zejściem poniżej poziomu 2150 punktów. Taki obraz nie zachęca do kupowania akcji, jednak warto mieć na uwadze, że już po wyborach w Stanach Zjednoczonych, w przypadku wygranej Hillary Clinton możemy mieć do czynienia z silnym „rajdem ulgi”, a po ewentualnej grudniowej podwyżce stóp procentowych, Fed zrobi prawdopodobnie kolejną długą przerwę w zaostrzaniu polityki pieniężnej. Nie można więc wykluczyć, że umiejętne akumulowanie akcji przez najbliższe tygodnie, może okazać się korzystnym posunięciem.

Od dawien dawna ludzki mózg poszukuje analogii na świecie. Zjawisko to szczególnie jest widoczne przy stosowaniu analizy technicznej, przecież bazuje na powtarzalności. Nie inaczej jest w innych dziedzinach, zawsze jesteśmy zaskoczenie, gdy schemat zawiedzie. Dlatego też dzisiaj przyjrzymy się pewnym analogiom na wykresie, które mogą wpłynąć na przyszłe losy notowań.

Jeżeli nałożymy na siebie wykres NYSE composite 1998-2003 na ten sam instrument finansowy od 2012 roku to uzyskamy poniższy rezultat.

Źródło: zerohedge

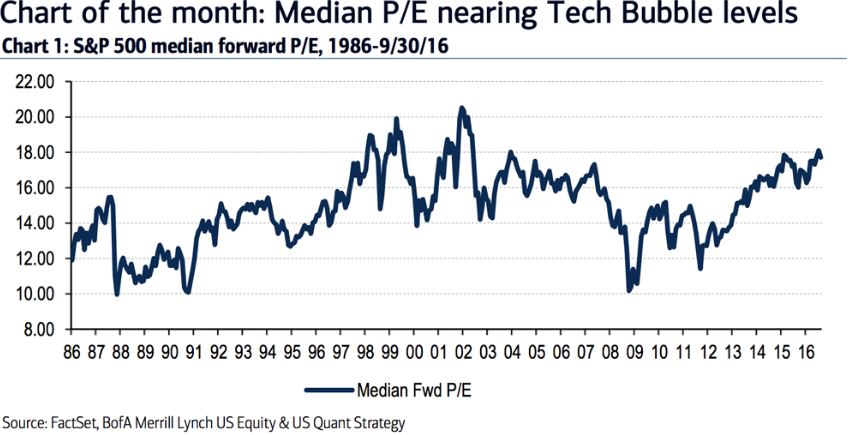

Na powyższym wykresie możemy zaobserwować bardzo sporą analogię. Jeżeli aktualne notowania dalej będą zachowywać się jak w poprzednich latach, to należy spodziewać się sporej przeceny sięgającej 22%. Poszukując dalszych podobieństw w tym samym okresie należy spojrzeć na wskaźnik P/E.

Wskaźnik P/E mówi nam, ile należy zapłacić za jednego dolara amerykańskiego zysku przedsiębiorstwa. Analizując powyższy wykres możemy dojść do wniosku, że znajdujemy się na bardzo podobnych poziomach, jak w 2000 roku, czyli okresu, w którym pękła bańka internetowa. Idąc dalej należy sprawdzić inne wskaźniki makroekonomiczne, tym razem będzie to poziom zadłużenia.

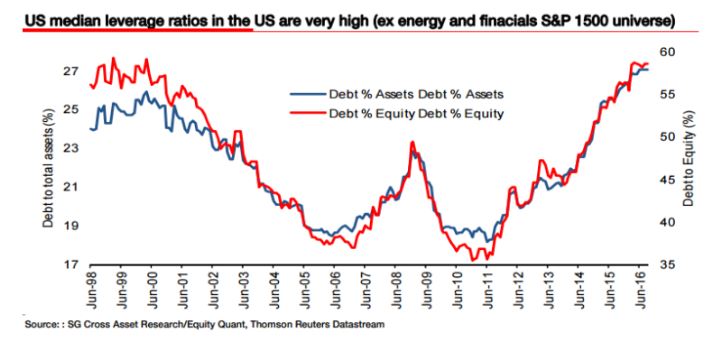

Wskaźnik całkowitego zadłużenia (kolor niebieski) do wszystkich aktywów sięga już 27 procent, w 2000 roku było to 25 procent. Czym wyższy wskaźnik, tym większe prawdopodobieństwo bankructwa. Drugim wskaźnikiem (linia czerwona) zaznaczono całkowity dług podzielony przez kapitalizację akcji firmy. Aktualna wartość ukształtowała się na poziomie niecałych 60 procent, w 2000 roku była to podobna wartość.

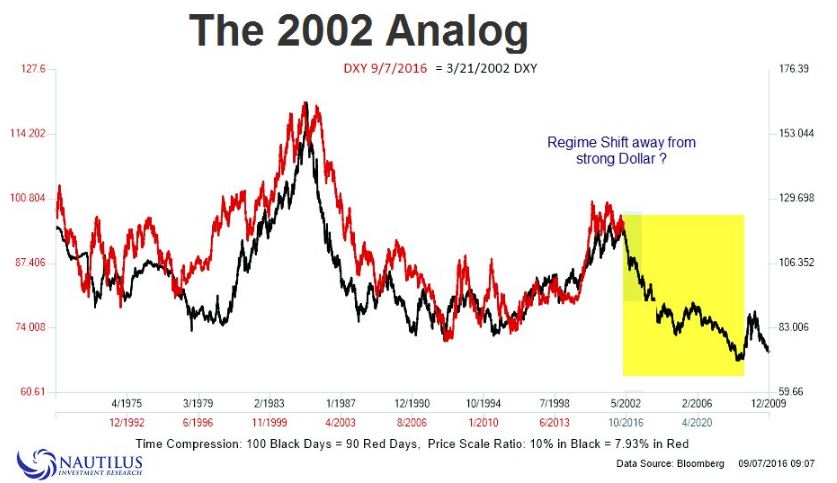

Ostatnią analogią jest indeks dolara amerykańskiego oraz porównanie notowań z dwóch okresów.

Na powyższym wykresie nałożono na siebie indeks dolara od 1975 do 2009 roku oraz ten sam instrument od 1992 roku. Jeżeli dolar amerykański w dalszym ciągu miałby poruszać się w taki sam sposób jak w 2002 roku, to należy oczekiwać jego sporej deprecjacji na szerokim rynku.

Podsumowanie

Historia lubi się powtarzać, jednak nic nie przebiega w taki sam sposób. Jeżeli spojrzymy wstecz, to każdy kryzys finansowy wyglądał inaczej. Wydarzenia go rozpoczynające zawsze były unikatowe. Tym razem może być to Deutsche Bank lub nawet banki centralne. Czas pokaże.

Rentowność rządowych obligacji na świecie wzrosła po piątkowych komentarzach szefowej Fed-u Janet Yellen.

Opowiedziała się ona za powolną ścieżką zacieśniania polityki pieniężnej, aby bardziej wspomóc wzrost gospodarczy, nawet kosztem szybszego wzrostu inflacji. Produkcja przemysłowa w USA wzrosła w wrześniu jedynie o 0,1 proc. miesiąc do miesiąca, czyli poniżej oczekiwanego przez analityków 0,2 proc. wzrostu. Dziś inwestorzy oczekują jeszcze na wystąpienie wiceprezydenta Fed-u Stanleya Fishera i zaprezentowania jego poglądów na temat ścieżki podwyżek stóp procentowych.

Wystąpienie szefowej Fed-u umocniło również dolara, który handluje teraz w pobliżu siedmiomiesięcznego maksimum względem koszyka głównych walut.

Para EURUSD nieznacznie koryguje zeszłotygodniowe spadki, handlując w pobliżu psychologicznego poziomu 1,1000. Para USDJPY handluje w pobliżu poziomu 104 jenów a para USDPLN zyskuje około 0,3 proc. handlując już w pobliżu poziomu 3,94 zł, najwyżej od lipca.

Rada Nadzorcza Deutsche Banku AG rozważa zmniejszenie skali amerykańskich operacji Banku w reakcji na wielomiliardową karę, nałożoną przez Departament Sprawiedliwości Stanów Zjednoczonych. Natomiast inne europejskie banki rozważają przeniesienie części personelu z Londynu do Nowego Jorku, w reakcji na niejasność co do dalszych perspektyw dla rozwoju biznesu w Wielkiej Brytanii w obliczu Brexitu.

Bank of America Corp., drugi pod względem wielkości aktywów bank amerykański, zanotował 7,3 proc. wzrost zysków w 3 kwartale – znacznie powyżej oczekiwań analityków dzięki dobremu wynikowi z handlu na papierach dłużnych.

Bank wypracował 4,96 mld dolarów zysku netto wobec 4,62 mld dolarów rok wcześniej. Jest to już kolejny wielki amerykański bank, który zaskoczył pozytywnymi wynikami, po tym jak dochody JPMorgan Chase & Co. oraz Citigroup Inc. przebiły oczekiwania analityków, również dzięki zyskom na handlu obligacjami. Pomimo wzrostów w sektorze bankowym, główne amerykańskie indeksy rozpoczęły handel pod kreską i tracą obecnie około 0,2 proc. Indeks S&P500 handluje obecnie w okolicy 2130 pkt, indeks Dow Jones w okolicy 18020 punktów a indeks NASDAQ w okolicy 4790 punktów. W dniu dzisiejszym oczekujemy jeszcze na wyniki IBM i Netflix Inc., które najprawdopodobniej zostaną podane po sesji giełdowej.

Ropa naftowa WTI tanieje obecnie około 1,5 proc. handlując w pobliżu 49,50 dolarów za baryłkę.

Ropa zeszła poniżej psychologicznego poziomu 50 dolarów za baryłkę na wieść, iż amerykańscy producenci zwiększyli wydobycie ze złóż łupkowych. Wg Baker Hughes Inc. liczba operujących wiertni wzrosła siódmy tydzień z rzędu, do najwyższego poziomu 432 od lutego. Jeden z członków grupy OPEC – Libia, także zwiększył produkcję z 540 tys. baryłek dziennie tydzień temu do poziomu 560 tys. baryłek dziennie. Natomiast Iran powtórzył, iż planuje zwiększyć produkcję aż do poziomu 4 mln baryłek dziennie. Ropa naftowa Brent również tanieje 1,4 proc., handlując w pobliżu poziomu 51,30 dolarów za baryłkę.

Andrzej Kiedrowicz

Chief Operating Officer

KOI Capital

Na jutrzejszym posiedzeniu trzy senackie komisje: Nauki, Edukacji i Sportu, Budżetu i Finansów Publicznych oraz Gospodarki Narodowej i Innowacyjności będą zajmowały się ustawą o wspieraniu działalności innowacyjnej. Rada Podatkowa Konfederacji Lewiatan apeluje o wprowadzenie kilku poprawek, które wyeliminują wątpliwości interpretacyjne i uproszczą korzystanie z ulgi.

– Katalog kosztów kwalifikowanych ulgi na badania i rozwój (B+R) określony w ustawie o PIT oraz ustawie o CIT wymaga doprecyzowania. Obecnie nie obejmuje wszystkich istotnych wydatków związanych z działalnością badawczo – rozwojowej – mówi Przemysław Pruszyński, doradca podatkowy, sekretarz Rady Podatkowej Konfederacji Lewiatan.

Dzisiejsze brzmienie przepisu ogranicza odliczenie wynagrodzeń osób rzeczywiście realizujących działania B+R. Przepis stanowi, iż zaliczeniu do ulgi B+R podlegają wynagrodzenia pracowników zatrudnionych w celu realizacji działalności B+R. Określenie „zatrudnionych w celu realizacji działalności B+R” jest niejasne i budzi wątpliwości interpretacyjne. Lewiatan apeluje o zamianę określenia „zatrudnionych w celu realizacji działalności B+R” na „realizujących działalność B+R”.

Rada Podatkowa zwraca także uwagę, iż narzędzia bezpośrednio wykorzystywane do realizacji działalności badawczo – rozwojowej, jak np. pipety, igły, szkło optyczne, termosy, statywy – nie zostały objęte ulgą.

Obecne brzmienie przepisu nie przesądza, iż sprzęt laboratoryjny, niespełniający wymogu środka trwałego, mieści się w katalogu materiałów i surowców. Szkoda byłoby, aby na etapie interpretacji przepisów przez organy podatkowe sprzęt laboratoryjny niespełniający wymogu środka trwałego nie podlegał uldze podatkowej.

Przepis jednoznacznie nie precyzuje też czy nabycie ekspertyz, opinii, usług doradczych i równorzędnych od pomiotów innych niż jednostki naukowe może podlegać odliczeniu.

Najlepszym rozwiązaniem w tym zakresie byłoby rozdzielenie niniejszego kosztu kwalifikowanego na dwie kategorie. Pierwszą poprzez umożliwienie nabycia ekspertyz, opinii, usług doradczych i usług równorzędnych od wszystkich podmiotów w celu realizacji projektu B+R. Drugą nabycie badań naukowych świadczonych lub wykonywanych na podstawie umowy przez jednostkę naukową w rozumieniu ustawy z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki.

W ocenie Konfederacji Lewiatan nie ma także uzasadnienia dla różnicowania wysokości odliczenia w zależności od wielkości przedsiębiorcy. Jeżeli maksymalne odliczenie ma wynieść 50% to powinno przysługiwać zarówno MSP jak i dużym podmiotom.

Agencja Moody’s o wyzwaniach stojących przed Grecją. Marek Chrzanowski o głównych wyzwaniach czekających na KNF. Słabsze dane z USA i Japonii.

Wywiad z szefem KNF

Poznaliśmy opinię Marka Chrzanowskiego na temat ważnych aspektów pracy KNF. Po pierwsze potwierdził on koncepcję przeniesienia nadzoru finansowego pod skrzydła Banku Centralnego. Wypowiedź na temat ustawy antyspreadowej wyraźnie pokazuje kierunek działań nadzoru. Zwrócono uwagę na kwestię stabilności systemu bankowego i kosztów jakie w związku z tym zostaną poniesione. Poruszona została kwestia wpływu ustawy na budżet. Koszty, które banki poniosą w ramach przewalutowań kredytów zmniejszą zyski, a zatem i podatek dochodowy. Jak nie trudno się domyślić kilka przychylnych informacji padło również na temat repolonizacji. Ważna były deklaracja o równym traktowaniu podmiotów polskich i zagranicznych. Nie pominięto również tematu SKOK-ów. Tutaj Pan Marek Chrzanowski nie widzi zagrożeń. Przyznał, że niektóre placówki faktycznie są w trudnej sytuacji, ale ma nadzieję, że sprawy zmierzają w dobrym kierunku. Jaka wiadomość płynie dla rynków? Nie należy spodziewać się rewolucji, ale można spodziewać się, że KNF będzie ściśle współpracował z rządem.

Moody’s o Grecji

Agencja ratingowa pozytywnie ocenia pierwszą serię reform, która odbyła się w Grecji. Zwraca jednak uwagę, że jest zdecydowanie za wcześnie by mieć pewność co do przyszłości programu. Zwraca uwagę na niestabilność polityczną i ryzyko zmiany kursu po kolejnych wyborach, które najprawdopodobniej wygrają siły niechętne programom oszczędnościowym. Nadchodzi obecnie druga ocena programu reform. Jeżeli przebiegnie pozytywnie odblokowana zostanie kolejna transza 6 miliardów euro. Jak nie trudno domyślić się, przeglądowi towarzyszyć będą masowe strajki przeciwko programom reform. Dodatkowo warto zwrócić uwagę, że na 2017 rok przypada termin wykupu dużych transzy obligacji. Jeżeli uda się Grekom wypuścić kolejne na korzystnych warunkach będzie to ważny krok w stabilizacji finansów państwa. Ateny to wciąż pokaźne ryzyko w Europie. Przechodzenie pomyślnie kolejnych przeglądów odwleka to ryzyko. Problemem jest jednak to, że to wszystko co w ramach stabilizacji finansów osiągnięto w ostatnich latach ciężką pracą można spokojnie utracić w ciągu roku gdy tylko zaprzestanie się oszczędności.

Dane Makroekonomiczne

Piątkowe dane okazały się słabsze dla dolara. Sprzedaż detaliczna była zgodna z oczekiwaniami analityków i wzrosła o 0,6%. Znacznie gorzej wypadła natomiast kwestia indeksu Uniwersytetu Michigan. Zamiast oczekiwanych 92 punktów odczyt miał zaledwie 87,9. W nocy poznaliśmy dane z Japonii. Gospodarka nie przyspieszyła tak mocno jak wydawało się analitykom. Nie zmienia to faktu, że 4,5% wzrostu produkcji przemysłowej to bardzo dobry wynik i tylko 0,1% poniżej oczekiwań.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Upper Finance pozyskał w ramach emisji obligacji 8,5 mln zł dla Wodrol Inwestycje Sp. z o.o. Środki zostaną przeznaczone na realizację projektów deweloperskich na terenie całej Polski.

– Wybór finansowania w formie obligacji pozwolił Wodrol Inwestycje Sp. z o.o. uniknąć długich procedur kredytowych i sprawnie przeprowadzić proces pozyskania finansowania. Środki te będą stanowić podstawę do uruchamiania kolejnych projektów, nie generując nadmiernych kosztów zewnętrznego finansowania. Obligacje to coraz popularniejsza forma tzw. finansowania pomostowego. Banki, jak pokazuje najnowszy ranking instytucji finansowych PZFD, choć coraz elastyczniej podchodzą do współpracy z deweloperami, to jednak wymagają od nich wkładu finansowego na poziomie min. 20% całkowitej wartości inwestycji – mówi Iwona Załuska, Prezes Zarządu Upper Finance.

Grupa Wodrol jest obecna na rynku od 2000 roku, początkowo jako firma budowlana powstała na fundamentach przedsiębiorstwa państwowego. Specjalizuje się w projektowaniu i realizacji inwestycji „pod klucz” z dziedziny inżynierii sanitarnej i ochrony środowiska oraz w budowie i wynajmie powierzchni biurowo-handlowych, takich jak: markety, galerie, biurowce, banki, restauracje, hotele, a także osiedla z apartamentami. Wodrol zatrudnia około 90 wysoko wykwalifikowanych specjalistów. Domeną firmy jest solidność, uczciwość oraz respektowanie terminów prac i płac.

Po 28 miesiącach intensywnych prac Posnania będzie gotowa na przyjęcie pierwszych klientów. Wielkie otwarcie już 19 października o godz. 19:30. Przez kolejne dni na wszystkich przybyłych gości czekać będzie szereg atrakcji oraz specjalne rabaty, a całość zakończy się koncertem gwiazdy muzycznej.

Bryła Posnanii jest już gotowa od kilkunastu tygodni. Na zewnątrz trwa porządkowanie terenu i ustawianie ostatnich elementów konstrukcyjnych. Wewnątrz swoje prace kończą wykonawcy najemców, cały obiekt jest dokładnie sprzątany, a na półkach pojawiają się kolejne towary. Intensywne prace potrwają do samego końca, tak aby wszystko było gotowe na wielkie otwarcie. W ostatnich dniach inwestor przeprowadził rozruch wszystkich instalacji i urządzeń elektronicznych, w tym największych ekranów ledowych: eliptycznego o wymiarach 9,7 m x 9,2 m i owalnego o wymiarach 48 m x 1,5 m.

Sztuka i design

Zaproszeni do współpracy europejscy artyści przygotowali współczesne instalacje oraz rzeźby nawiązujące do uniwersalnych wartości, takich jak przyjaźń, miłość, szacunek dla drugiego człowieka i natury. Zostały one umiejscowione w różnych częściach Posnanii. W gronie współczesnych artystów współpracujących z Posnanią znaleźli się także polscy twórcy wzornictwa użytkowego oraz artysta fotograf. Efekty ich pracy będzie można oglądać na 135 – metrowej promenadzie łączącej Posnanię z Rondem Rataje. Mebel miejski, który tu stanie, to dzieło dwojga związanych z Poznaniem, uznanych polskich designerów: Doroty Koziary i Tomasza Augustyniaka. Swój projekt artyści nazwali „Sceną Posnania”, nawiązując do tradycji teatrów ulicznych.

Weekend atrakcji – Posnania Live

W środę 19 października o godzinie 19:30 rozpocznie się ceremonia otwarcia, którą uświetni aktorka, modelka, projektantka kolekcji modowej, „gotowa na wszystko” Eva Longoria. Wraz z jury – Łukaszem Jemiołem (projektantem mody), Anną Zejdler-Ibisz (redaktor naczelną Gali), Marceliną Zawadzką (modelką oraz prezenterką telewizyjną) i Anną Zeman (stylistką i kostiumografem) – popularna gwiazda wybierze zwycięską kreację w konkursie dla młodych polskich projektantów Dress for the Star. Zaprojektuj sukienkę dla Gwiazdy.

2/3 polskich pracowników woli, kiedy ich przełożony jest płci męskiej – wynika z najnowszego badania „Monitor Rynku Pracy”. Preferencja ta przekłada się na akceptację stanu faktycznego – 1/3 stanowisk kierowniczych w firmach jest zajmowana przez kobiety. Co ciekawe, dla 30% mężczyzn i tylko dla 23% kobiet ta sytuacja wymaga zmiany.

Większość badanych lubi współpracować zarówno z mężczyznami, jak i z kobietami. W tym względzie płeć nie jest dla nas problemem. „Aż 70% respondentów dostrzega natomiast, że przy zatrudnianiu pracowników preferowani są mężczyźni. Wynik ten wydaje się bardzo wysoki, ale okazuje się, że jesteśmy poniżej średniej europejskiej, bo wynosi ona 73%” – mówi w wywiadzie dla agencji informacyjnej infoWire.pl Agnieszka Bulik, dyrektor ds. prawnych i public affairs z agencji pracy tymczasowej i doradztwa personalnego Randstad Polska.

Wyniki badania pokazują ponadto, że aż 1/3 respondentów rozgląda się za nową pracą. Niemniej odsetek osób, które w ciągu ostatniego półrocza zmieniły zatrudnienie (26%), zmalał o 3 punkty procentowe w stosunku do poprzedniego badania. Wzrosła zaś – i to do rekordowego poziomu 75% – nasza ufność w to, że bez problemów jesteśmy w stanie znaleźć pracę zbliżoną do tej, którą wykonujemy obecnie. Coraz mniej z nas ma jednak obawy, że będzie musiało jej szukać – utraty zatrudnienia boi się 32% badanych. To wynik zbliżony do średniej europejskiej, która wynosi 30%.

W dniu 14.10.2016 r. Spółka zawarła w formie Aktu Notarialnego umowę zakupu prawa użytkowania wieczystego nieruchomości położonej w Tarnowie, składającej się z działek o łącznej powierzchni wynoszącej 0,1817 ha wraz z prawem własności czterokondygnacyjnego biurowca, którego łączna powierzchnia użytkowa sięga 2.913,50 m2. Całkowita wartość transakcji wyniosła 5.378 tys. zł, z czego 4.300 tys. zł stanowi przyznany Emitentowi kredyt inwestycyjny. Kupiec S.A. zamierza wykorzystywać cześć powierzchni biurowej na własne potrzeby. Natomiast pozostałe biura będą oferowane do wynajęcia na wolnym rynku. W lipcu br. Spółka podpisała warunkową umowę najmu wydzielonej części pomieszczeń o łącznej powierzchni użytkowej wynoszącej ponad 1.900 m2, która w wyniku adaptacji zostanie zmniejszona do ok. 550 m2 w terminie do 24 miesięcy. Nabyty przez Emitenta biurowiec jest zlokalizowany w bardzo rozpoznawalnym miejscu w Tarnowie oraz posiada dobre skomunikowanie z autostradą A4.

„Spółka od lat wynajmowała powierzchnię biurową dla swojej działalności, wydając na to dziesiątki tysięcy złotych rocznie. W związku z nadarzającą się okazją zakupową stwierdziłem, że trzeba z tym skończyć. Pozyskanie własnego biurowca zamieni ponoszone bezpowrotnie koszty czynszów na budowanie wartości dodanej w Spółce. Tym bardziej, że kupowana nieruchomość od samego początku będzie wynajmowana przez trzy duże podmioty: bank, BVT S.A. i Kupiec S.A., co łącznie da 93,5% obłożenia powierzchni użytkowej. Kupiec oczywiście sam sobie nie będzie wynajmował lokalu, ale w obliczeniach rentowności całej inwestycji ujęto kwotę czynszu, jaką musiałby ponieść jak w latach poprzednich, płacąc innemu właścicielowi powierzchni biurowej. Natomiast po ok. 24 miesiącach bank w wyniku adaptacji zmniejszy wynajmowaną powierzchnię, jednocześnie znacznie zwiększając stawkę czynszu za 1 m2, co spowoduje zmniejszenie powierzchni wynajmowanej przez wyżej wymienione podmioty do 42% powierzchni użytkowej. Jednak dla Akcjonariuszy najważniejszy powinien być fakt, że już przy wspomnianym 42% obłożeniu powierzchni najemcami, cash flow całego projektu zamyka się ze sporą nadwyżką, generując jednocześnie dodatni wynik finansowy. Jestem zwolennikiem spokojnych inwestycji, a ta spełnia te kryteria. Mamy solidne podstawy w oparciu o tych trzech najemców, a każdy dodatkowo wynajęty m2 powoduje tylko wzrost zysków.” – ocenia Leszek Wróblewski, Prezes Zarządu Spółki Kupiec S.A.

Kupiec S.A. wypłaci w tym roku swoim Akcjonariuszom dywidendę w wysokości 0,06 zł na akcję z zysku wypracowanego w 2015 r. Dzień ustalenia prawa do dywidendy przypadał na 10.10.2016 r., a jej wypłata nastąpi w dniu 21.10.2016 r. Rok temu Spółka wypłaciła dywidendę w wysokości 0,01 zł na akcję. Coroczne dzielenie się osiąganym zyskiem z Akcjonariuszami stanowi jeden z elementów przyjętej Strategii Rozwoju Emitenta.

Kupiec S.A. został również zakwalifikowany do segmentu rynku NewConnect – NC Focus. W jego skład wchodzi aktualnie 90 spółek z alternatywnego rynku, które spełniają najbardziej rygorystyczne kryteria jakościowe związane przede wszystkim z ich kondycją finansową oraz sposobem wypełniania przez nie obowiązków informacyjnych.

Spółka zakończyła 2 kw. 2016 r. zyskiem netto na poziomie 514 tys. zł przy przychodach netto ze sprzedaży sięgających 8.762 tys. zł. W całym pierwszym półroczu 2016 r. zysk netto Emitenta przekroczył 535 tys. zł, a wartość jego przychodów ze sprzedaży wynosiła prawie 15.703 tys. zł.

Kupiec S.A. wypracował w 2015 r. rekordowy zysk netto w wysokości 5,37 mln zł przy przychodach netto ze sprzedaży sięgających blisko 29,1 mln zł. Spółka jest także głównym akcjonariuszem podmiotu notowanego na rynku NewConnect – BVT S.A. – i posiada akcje stanowiące 42,90% udziału w jego kapitale zakładowym oraz 44,37% udziału w ogólnej liczbie głosów na WZA.

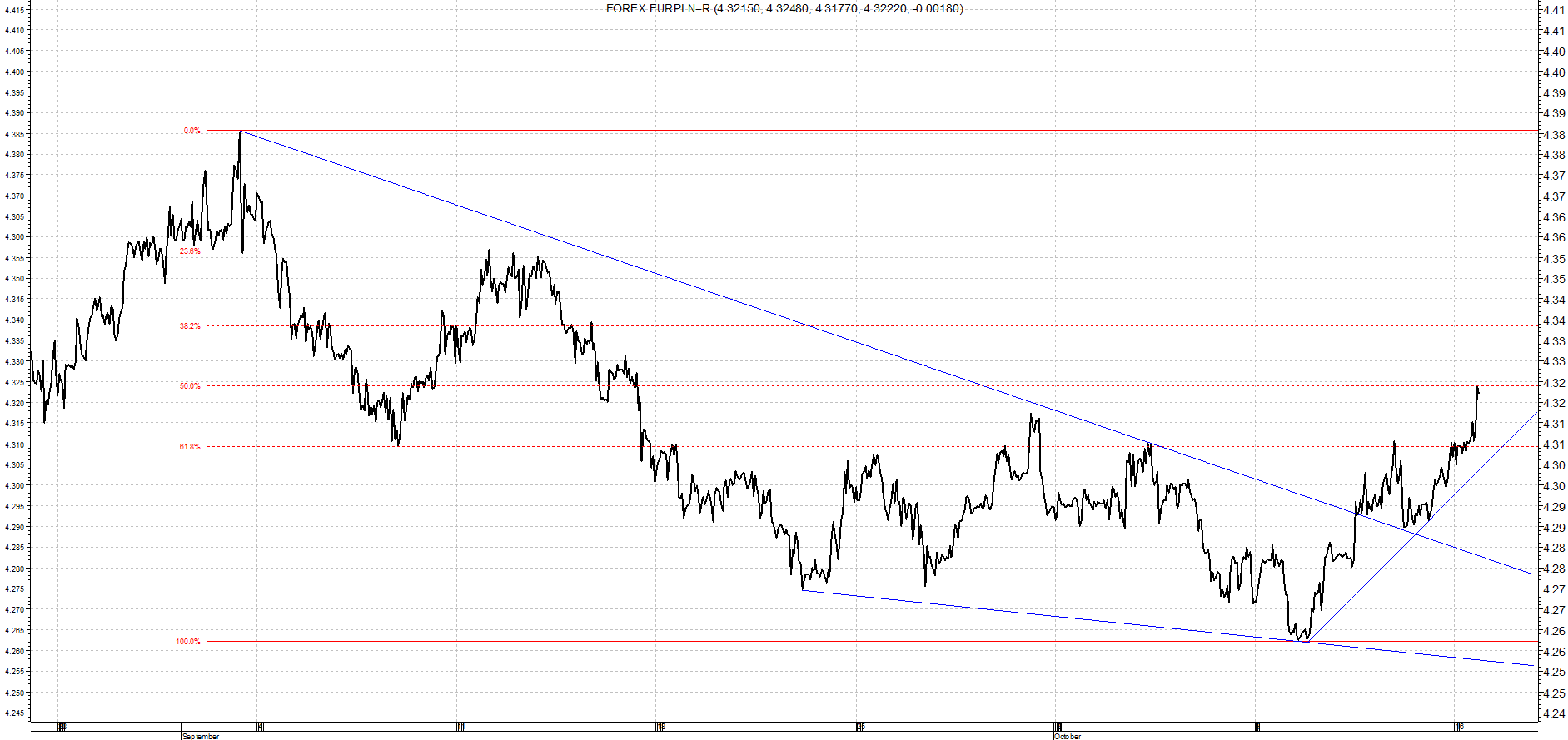

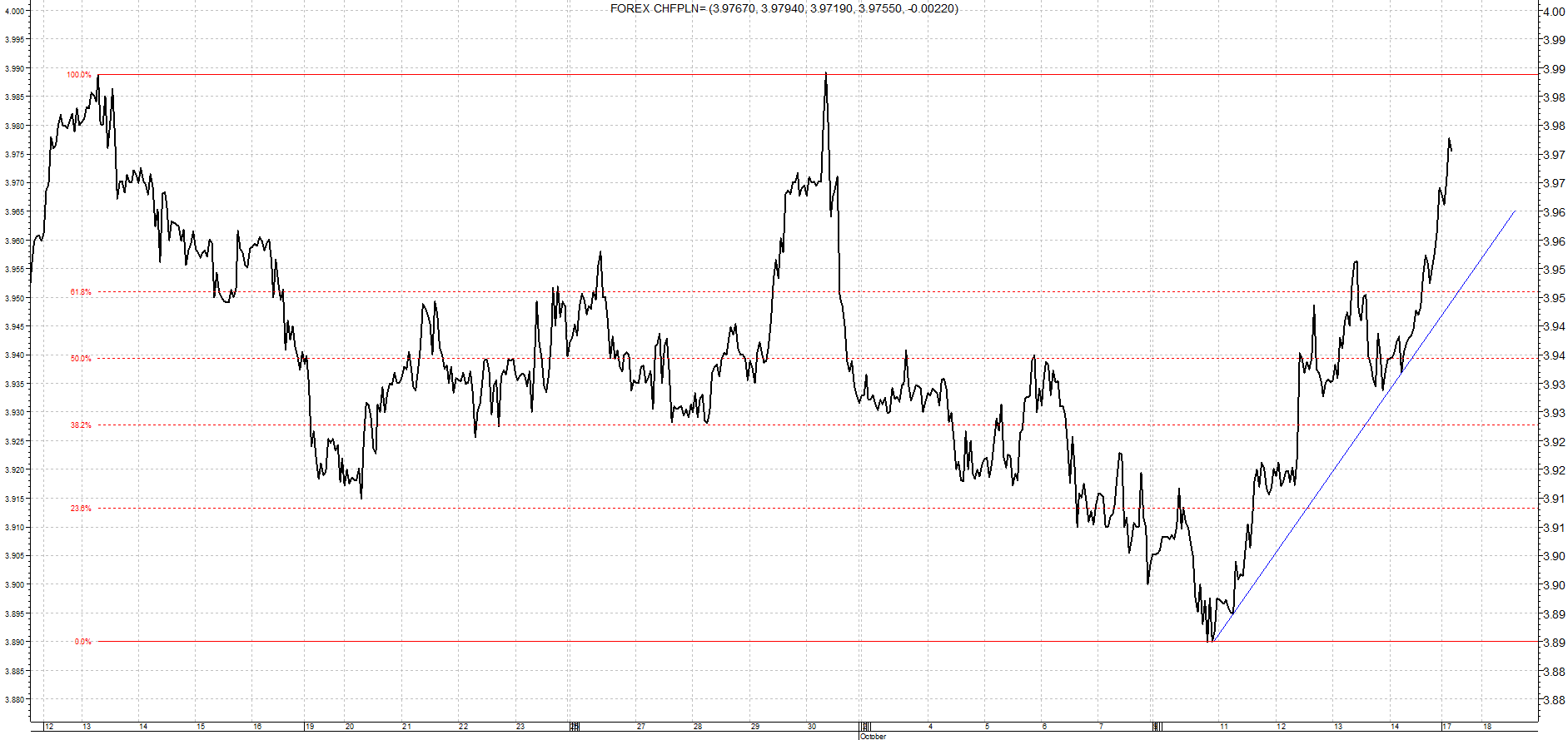

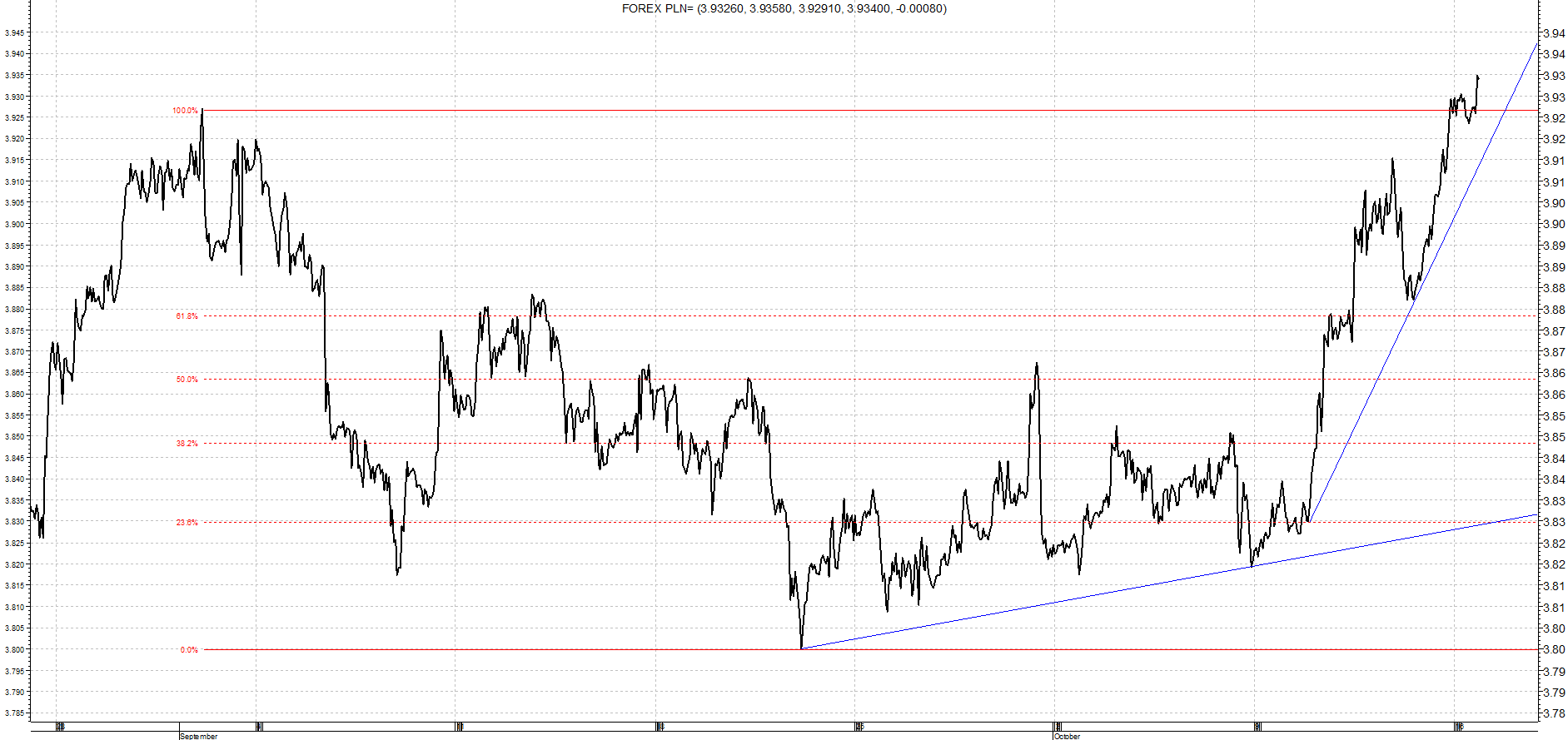

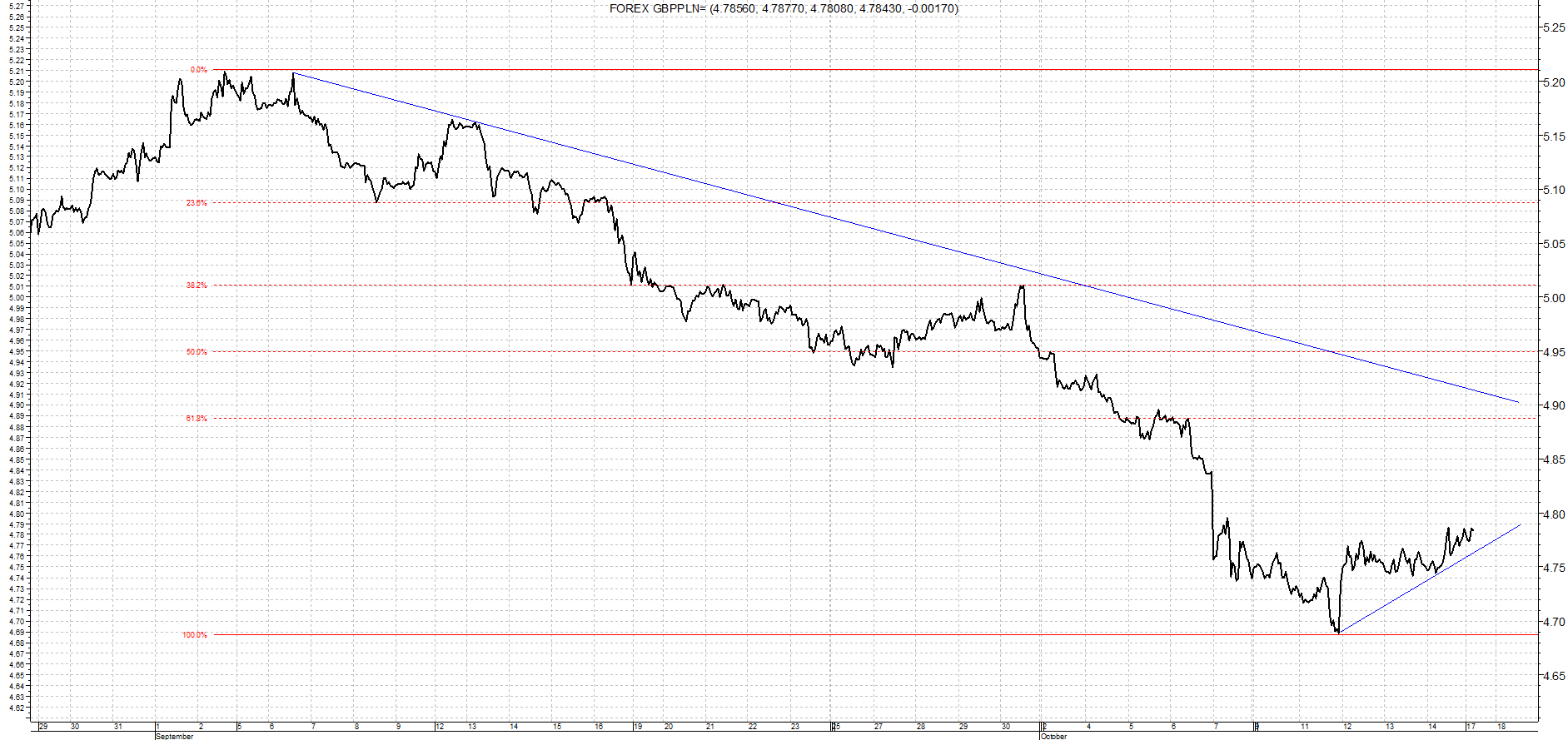

Na rynkach utrzymują się prodolarowe nastroje, brytyjski funt jest w defensywie, złoty nie zachwyca siłą, rentowności długu rosną, rynek ropy prawdopodobnie wyznaczył szczyt, a na giełdach emocje budzą wyniki spółek. W trzecim tygodniu października wszystkie opisane tendencje mogą dodatkowo się pogłębić.

Poniedziałek przynosi lekkie odreagowanie zeszłotygodniowej przeceny EUR/USD, ciąg dalszy osłabienia złotego, niewielkie zmiany cen ropy i złota oraz spadki na większości giełd europejskich. O godzinie 14:23 kurs EUR/USD testował poziom 1,0995 dolara, EUR/PLN 4,3275 zł (najwyżej od ponad miesiąca), USD/PLN 3,9350 zł (najwyżej od końca lipca), CHF/PLN 3,9825 zł (najwięcej od końca września), ropa Brent kosztowała 52,13 dolarów, złoto 1252,50 USD, niemiecki indeks DAX tracił 0,25%, francuski CAC40 spadał o 0,2%, a WIG20 zyskiwał śladowe 0,1%.

Trzeci tydzień października zapowiada się niezwykle ciekawie na rynkach finansowych. Niezmiennie jednym z ważniejszych tematów rynkowych będzie perspektywa grudniowej podwyżki stóp procentowych przez Fed. Rynek jest coraz bardziej przekonany, że do niej dojdzie. To przekonanie w ostatnim czasie wzmacniało dolara, windowało rentowności obligacji, ale też przekładało się na spadki cen metali szlachetnych oraz osłabiało złotego. W tym tygodniu prawdopodobieństwo podwyżki stóp będzie przez inwestorów oceniane przez pryzmat amerykańskich danych o produkcji przemysłowej, inflacji CPI, wniosków o zasiłki, czy indeksu Fed z Filadelfii.

Innym ważnym tematem będzie publikacja raportu nt. chińskiego Produktu Krajowego Brutto (PKB). Zostanie on opublikowany w środę. Ekonomiści prognozują, że w III kwartale 2016 roku wzrost gospodarczy utrzymał się na poziomie 6,7%. Dane lepsze od oczekiwań tchną nieco optymizmu w rynki. Gorsze mogą wywołać zadumę nad kondycją tamtejszej gospodarki.

Z punktu widzenia kurs EUR/USD, czyli najważniejszej pary walutowej na świecie, istotne będzie posiedzenie Europejskiego Banku Centralnego (ECB). Przynajmniej w teorii. Posiedzenie banku zaplanowane jest na czwartek. Wprawdzie zmiana polityki nie jest oczekiwana, ale rynki interesować będzie, jakie plany ma ECB odnośnie programu skupu aktywów. Niedawno pojawiły się plotki, że bank może wydłużyć sam program, ale jednocześnie zmniejszyć jego skalę w sytuacji, gdy kondycja europejskiej gospodarki będzie się poprawiać. Gdyby taka sugestia padła to byłby silny impuls wzmacniający euro i przerywający marsz EUR/USD na południe. Tyle tylko, że to dość mało prawdopodobny scenariusz. Raczej należy oczekiwać, że na najbliższym posiedzeniu ECB przedyskutuje wszystkie opcje, ale z decyzjami i ich komunikacją wstrzyma się do posiedzenia grudniowego. Takie sugestie zresztą już się pojawiły.

Na doniesienia z rynków globalnych, w tym na opisane dane z USA, PKB Chin i posiedzenie ECB, czuły pozostanie złoty. Jednakże będzie on reagował nie tylko na to. W tym tygodniu zostanie bowiem opublikowana cała seria raportów makroekonomicznych z Polski. We wtorek będą to wrześniowe dane nt. przeciętnego wynagrodzenia (prognoza: 4,55% R/R) i zatrudnienia (prognoza: 3,1% R/R) w firmach. Dzień później, kluczowe dla złotego, wyniki produkcji przemysłowej (prognoza: 3,45% R/R) i sprzedaży detalicznej (prognoza: 6% R/R). Tego samego dnia zostaną również opublikowane dane o cenach producentów, których roczna dynamika pierwszy raz od wielu miesięcy znajdzie się powyżej zera (prognoza: 0,3% R/R). W czwartek inwestorzy poznają, mający już dużo mniejsze znaczenie, protokół z posiedzenia Rady Polityki Pieniężnej. A w piątek dane o koniunkturze gospodarczej.

Trzeci tydzień października niezwykle ciekawie zapowiada się na giełdach. Sezon publikacji raportów kwartalnych na Wall Street rozkręcił się na dobre i to właśnie doniesienia ze spółek będą kształtowały nastroje. W najbliższych dniach wynikami pochwalą się takie tuzy jak m.in. eBay, General Electric, Goldman Sachs, Halliburton, IBM, Intel, Johnson&Johnson, Microsoft, Morgan Stanley, Verizon i Yahoo.

OPOKA Ventures, zespół specjalistów odpowiedzialny za realizację projektów private equity, przeprowadził inwestycję nabycia polskich i niemieckich aktywów agencji pracy Devonshire Appointments. Sprzedającym była międzynarodowa spółka RR Donnelley. Dzięki środkom pochodzącym od jednego z funduszy zarządzanych przez OPOKA TFI, od firmy AdNext Group oraz z MBO – powstała spółka Devonshire Investment Group (DIG). Na jej czele stanie Michał Młynarczyk, dotychczasowy dyrektor zarządzający Europy Środkowej i Wschodniej agencji rekrutacyjnej HAYS. Spółka ma pełnić funkcję wehikułu inwestycyjnego, konsolidującego podmioty z rynku HR. Obecnie łączy ona, pod jedną marką, kompetencje i aktywa Devonshire oraz dwóch innych, pozyskanych już podmiotów: VLOG oraz CERN.

Marka Devonshire istnieje na rynku HR od 2001 r. Kluczowy zakres jej usług to rekrutacje specjalistyczne i menedżerskie w modelu pracy stałej lub tymczasowej. VLOG to podmiot wyspecjalizowany w dostarczaniu kompleksowych rozwiązań IT dla biznesu tj.: consulting IT, outsourcing personelu wsparcia technicznego, czy body leasing. Natomiast CERN jest firmą rekrutacyjną zapewniającą swoim klientom wysoko wykwalifikowanych inżynierów i kadrę kierowniczą. Po połączeniu aktywów wszystkich podmiotów DIG będzie posiadał sieć 4 biur w Polsce i 2 w Niemczech, 70 konsultantów dedykowanych obsłudze klienta oraz bazę minimum 300 specjalistów IT i inżynierów.

Powstanie Devonshire Investment Group zostało sfinansowane przez trzy podmioty: jeden z funduszy zarządzanych przez OPOKA TFI, AdNext Group – innowacyjną spółkę specjalizującą się w marketingu internetowym oraz, poprzez management buy-out (MBO) Michała Młynarczyka, obecnie CEO DIG.

– Chcemy całkowicie przemodelować tradycyjny proces rekrutacji kandydatów, opierając go

w znacznej części na digitalizacji. Wykorzystanie grywalizacji, modeli marketingu efektywności oraz content marketingu, które zostaną dostarczone przez naszego partnera – firmę AdNext, pozwolą na zbudowanie znacznie bliższej relacji z kandydatami i zwiększą ich zaangażowanie w proces rekrutacji. Wierzę, że Devonshire, wkrótce stanie się polską, silną marką, rozpoznawalną nie tylko w kraju, na całym świecie, która śmiało będzie mogła konkurować z najlepszymi – mówi Michał Młynarczyk, CEO Devonshire Investment Group.

– Strategia DIG zakłada dynamiczny rozwój organiczny nie tylko na rynku polskim, ale również w innych krajach europejskich. Planujemy także kolejne kierunkowe inwestycje w inne podmiotu z rynku HR, które wzmocnią siłę grupy i poszerzą jej ofertę. Naszym celem jest dostarczenie klientom pełnego spektrum specjalistycznych usług rekrutacyjnych na każdym z europejskich rynków. Jest to kolejny podmiot w portfolio OPOKA Venture opierający swój biznes o nowe technologie – mówi Tomasz Wołynko, Dyrektor Inwestycyjny OPOKA Ventures.

OPOKA Ventures – wyodrębniony zespół OPOKA TFI odpowiedzialny za inwestycje PE, realizowane dla funduszy zarządzanych przez OPOKA TFI na polskim rynku. Poszukuje firm we wczesnej fazie rozwoju (startup), spółek rodzinnych szukających kapitału na rozwój oraz podmiotów dojrzałych wymagających kapitału lub restrukturyzacji (spółki posiadające atrakcyjny i unikalny model biznesowy, działające w szybko rozwijających się sektorach). OPOKA Ventures gwarantuje krótką ścieżkę decyzyjną. Pozwala to zapewnić sprawność w działaniu i elastyczność struktur transakcji. OPOKA Ventures pozyskuje projekty inwestycyjne finansowane prywatnymi pieniędzmi członków rodziny Duda, założycieli Duda Holding. W grupie znajdują się zarówno projekty venture capital czy private equity, jak i inwestycje związane z długoterminową strategią Duda Holding. Portfel inwestycyjny składa się z podmiotów działających w różnych sektorach oraz różnych fazach rozwoju: e-usługi (FaniMani.pl, Sotrender, Sporticos.com), motoryzacja (Duda Cars, Cars Care&More), nieruchomości (Dator Investment), produkcja rolna (Pig Farmer) oraz przemysł (AZO Digital, Rawi Met, PolymemTech).

Michał Młynarczyk – od 1 listopada CEO Devonshire Investment Group. Wcześniej przez 14 lat współtworzył, a następnie prowadził największą w Polsce agencję rekrutacji specjalistycznych HAYS. Pod jego kierownictwem spółka rozwinęła swoją działalność w Polsce, Czechach, Rumunii i Węgrzech, stając się liderem rynku w całym obszarze Europy Środkowo-Wschodniej. Michał Młynarczyk jest członkiem zarządu Polsko-Brytyjskiej Izby Handlowej oraz fundacji Foundation for Corporate Social Responsibility.

Grupa kapitałowa Plast-Box, produkująca opakowania z tworzyw sztucznych i sprzedająca je niemal do wszystkich krajów w Europie, w okresie trzech kwartałów 2016 roku podniosła stopę zysku netto z 4,6 % w 2015, do 7,1 % . Także stopa EBITDA w tym czasie, rok do roku, wzrosła z 13,9 % do 14,9 % . Wartościowo uzyskany w ciągu 9 miesięcy obecnego roku zysk netto to 8214 tyś zł, a EBITDA 17265 tyś zł.

Wzrost wartości zysku netto rok do roku wyniósł 66,1 % , a wzrost wartości EBITDA 15,2 %

– Tak jak zapowiadaliśmy rok 2016 to dla nas czas walki o wzrost efektywności. Jak pokazują wyniki za trzy kwartały z powodzeniem realizujemy tamte zapowiedzi – komentuje prezes zarządu Grzegorz Pawlak.

Odpowiednio jeśli chodzi o przychody to grupa kapitałowa Plast-Box w ujęciu skonsolidowanym uzyskała 116219 tyś zł, w porównaniu do 108 006 tyś zł za 3 kwartały 2015. Jest to poprawa o 7,6 % .

W ostatnim czasie, o czym poinformowano w raporcie publicznym, zarząd Plast-Box S.A. złożył ofertę na zakup spółki Hanex w Dąbrowie Górniczej, produkującej folie termoformowalne do kształtowania opakowań, butelki i preformy. Oferta ta nie została przez sprzedającego zaakceptowana.

– Zamierzamy przede wszystkim rozwijać się organicznie, ale jeżeli pojawi się spółka do kupienia, którą moglibyśmy dołączyć do naszej grupy kapitałowej, pasująca do nas strategicznie, to nie zamierzamy przechodzić obok takich szans obojętnie – komentuje wiceprezes Krzysztof Pióro.

Wprowadzona 1 lipca tego roku ustawa Loi Macron zobowiązuje polskie firmy realizujące transport na terenie Francji do wypłacania kierowcom francuskiej płacy minimalnej. Na samych wymaganiach ustawowych się nie kończy – pojawiły się pierwsze przypadki kontroli polskich przewoźników przez służby francuskie.

Francuska ustawa o płacy minimalnej dla kierowców zagranicznych od początku budzi kontrowersje. Oprócz wysokiej stawki godzinowej (ok. 10 euro za godzinę) pracodawcy krytykują także bariery administracyjne związane z kontrolą dokumentów oraz skomplikowane przepisy. Zastrzeżenia do ustawy zgłosiła również Komisja Europejska. Z wprowadzeniem przepisów wiązało się duże zamieszanie spowodowane między innymi bardzo późnym opublikowaniem przez stronę francuską wzoru zaświadczenia o oddelegowaniu pracownika. – Po wejściu w życie przepisów rząd francuski dał firmom transportowym okres przejściowy, podczas którego wprawdzie mogło dojść do kontroli, jednak w przypadku naruszeń odstępowano od nałożenia kary. Tzw. okres ochronny minął pod koniec lipca i teraz Francja rozpoczęła kontrole polskich firm transportowych – mówi Łukasz Włoch, Główny Ekspert Ogólnopolskiego Centrum Rozliczania Kierowców. – Po trzech miesiącach obowiązywania płacy minimalnej dla pracowników delegowanych do Francji, polski przewoźnik został poddany szczegółowej kontroli. Francuska Inspekcja Pracy zobowiązała go do przedłożenia dokumentów potwierdzających wypłatę co najmniej 10 Euro za każdą godzinę pracy dla delegowanych kierowców – dodaje Łukasz Włoch.

Ponadto strona francuska zażądała przedłożenia listy płac potwierdzającej wypłatę minimalnego wynagrodzenia za okres od lipca tego roku wraz z tłumaczeniem na język francuski. Kontrolujący wymagał, aby wskazane dokumenty dostarczyć niezwłocznie w formie elektronicznej na podany adres mailowy. Wezwanie do okazania dokumentów przez przedsiębiorcę zostało przekazane telefonicznie przedstawicielowi firmy działającemu na terenie Francji.

Grzywny za naruszenie przepisów mogą sięgać od 450 do nawet 4000 euro na oddelegowanego pracownika.

Nic nie jest równie trwałe jak zmiana. Cytat greckiego filozofa – Heraklita odzwierciedla współczesną sprzedaż. Produkty i usługi muszą odpowiadać na potrzeby osób, które będą z nich korzystały, a potrzeby te obecnie ewoluują coraz szybciej. Zachowania konsumenckie również ciągle się zmienią – dotyczy to zarówno sprzedaży B2B jak i B2C. Barbara Stöttinger, profesor na WU Executive Academy radzi czego powinni nauczyć się menadżerowie sprzedaży, aby w dalszym ciągu osiągać długoterminowe sukcesy.

prof. Barbara Stöttinger

O krok przed każdym

Z pewnością wielkim plusem są posiadane talenty oraz odpowiednie podejście do ludzi – to coś, co nie zmieni się w najbliższej przyszłości. Oprócz tych dwóch aspektów, profesjonalni sprzedawcy powinni mieć także opanowane tzw. umiejętności twarde. Istnieje wiele przydatnych narzędzi np. do zarządzania kluczowymi klientami, ustalania cel czy do tworzenia strategii sprzedażowych – warto wiedzieć jak wykorzystać ich potencjał.

„Wykorzystując metodologiczne podejście, menadżerowie sprzedaży powinni dążyć do osiągania sytuacji ‘win-win’, gdzie nikt nie jest przegranym – ani sprzedawca ani klient. komunikować korzyści oraz wartości swoich usług i produktów w sposób, aby który tworzy sytuacje, w których nikt nie jest przegranym – ani sprzedawca ani klient. Menedżerowie muszą także potrafić myśleć o alternatywach oraz rozwoju innowacyjnych strategii – zawsze przewidując następstwa finansowe” – wyjaśnia prof. Barbara Stöttinger, po czym dodaje: „Poszerzanie swojej wiedzy poprzez uczestnictwo w różnych wydarzeniach, webinariach czy programach MBA jest niezbędnym warunkiem do wyprzedzenia konkurencji. Przyszli menadżerowie nie tylko będą musieli być na bieżąco z nowinkami, ale przede wszystkim być krok przed konkurencją.”

Eksperci, partnerzy, konsultanci – wspólny sukces jest najważniejszy

Rola menadżerów sprzedaży diametralnie się zmieniła. Nie są oni już zainteresowani wyłącznie podpisywaniem nowych umów i osiąganiem rocznych wyników sprzedażowych. Zyski i potrzeby klientów są równie ważne jak wymogi partnerów.

„Kierowników sprzedaży, którzy potrafią być zarówno partnerami jak i konsultantami dla swoich klientów, czeka świetlana przyszłość. Dobrą praktyką jest organizacja warsztatów ‘design thinking’, których celem jest wspólne stworzenie strategii i określenie docelowej grupy odbiorców. Istnieje również grupa kierowników sprzedaży, którzy aby zadowolić swoich klientów są w stanie zrezygnować ze sprzedaży własnych usług czy produktów. To podejście umożliwia budowanie zaufania i pokazuje, że kierownik sprzedaży jest bezstronnym partnerem, na którym klienci mogą polegać w każdym momencie.”

Networking 4.0 – dzielenie się wiedzą i budowanie zaufania

Kierownicy sprzedaży w przyszłości staną się nie tylko ekspertami, ale także nieocenionymi kopalniami wiedzy. Chcąc przekazywać swoje kompetencje, dostarczając rad i dzieląc się swoimi osobistymi doświadczeniami z innymi – staną się osobami, do których w pierwszej kolejności będą się zwracali nie tylko klienci i partnerzy, ale także koledzy z pracy, prosząc o wsparcie i porady – nawet jeśli nie będzie to współgrało z wynikami sprzedażowymi. Tacy kierownicy sprzedaży zyskają reputację ekspertów cieszących się zaufaniem klientów i kolegów z pracy. Ponadto kierownikom z takim podejściem łatwiej będzie otrzymywać dostęp do informacji z innych działów, a nawet z innych branży, co może być bardzo przydatne w kontekście ich własnych wyników. Jednak przede wszystkim, przyszli kierownicy sprzedaży zamiast konkurować między sobą, będą chętniej wymieniali się swoim doświadczeniem.

“Wiedza i umiejętności, które kierownicy sprzedaży nabywają w procesie takiego podejścia, nie tylko umożliwi im lepsze zrozumienie tego co w trawie piszczy, poznanie najnowszych trendów, ale pomoże też zrozumieć co mogą zrobić współpracując z klientami, aby pomóc im osiągnąć wyznaczone cele” – wyjaśnia profesor Stöttinger.

Elastyczni wielozadaniowcy

Dla profesjonalistów sprzedaży bardzo istotna jest elastyczność oraz wszechstronność. Czasy, w których liczyła się wyłącznie wiedza z jednego obszaru, z pewnością się już skończyły. Menadżerowie sprzedaży będą musieli zwracać uwagę na szerszy obraz. Znajomość branży marketingowej i rozwoju produktowego będzie tak samo ważna jak wiedza z zakresu logistyki czy kwestii administracyjnych.

“Prawidłowe zrozumienie tego jakie strategie chcą wdrożyć klienci i koledzy z pracy, pomoże poszerzać wiedzę i znajdować coraz lepsze rozwiązania – podkreśla Prof. Stöttinger.

Biuro Inwestycji Kapitałowych S.A. i Belancor Sp. z o.o.(sprzedający), w uzgodnieniu z oferującym przedstawili nowe terminy Oferty Publicznej. Zapisy w Transzy Indywidualnej będą przyjmowane od 27 października do 3 listopada br., a w Transzy Instytucjonalnej o jeden dzień dłużej.