Własne mieszkanie to wciąż dla Polaków synonim stabilizacji, bezpieczeństwa, statusu ekonomicznego i społecznego, dotyczy to także mieszkań zakupionych na kredyt. W Polsce w porównaniu do krajów zachodnich takich jak np. Niemcy mniej osób wynajmuje mieszkanie a 80% właścicieli nieruchomości w Polsce zamieszkuje w swoim mieszkaniu. Biuro Informacji Kredytowej od lat odnotowuje bardzo dobrą jakość obsługi kredytów mieszkaniowych zarówno złotowych jak i walutowych. Dobra jakość portfela mieszkaniowego wynika z rzetelnej spłaty rat kredytowych. Na ponad 2,187 mln obecnie czynnych kredytów mieszkaniowych tylko w przypadku 1,4% występuje opóźnienie w spłacie powyżej 90 dni. Szczególnie wysoką jakością obsługi charakteryzują się kredyty mieszkaniowe zaciągnięte w CHF, nawet w przypadku kredytów zaciągniętych na wysokie kwoty.

Kredytobiorcy posiadający kredyty hipoteczne we frankach stanowią jedynie 5,95% całej populacji kredytobiorców w Polsce. Aktualnie 899 tys. Polaków spłaca 529 tys. kredytów mieszkaniowych w CHF. Łączna kwota do spłaty z tytułu kredytów mieszkaniowych w CHF to 140,12 mld zł a całkowite aktualne zadłużenie kredytobiorców frankowych z tytułu wszystkich posiadanych produktów kredytowych to 167,02 mld zł.

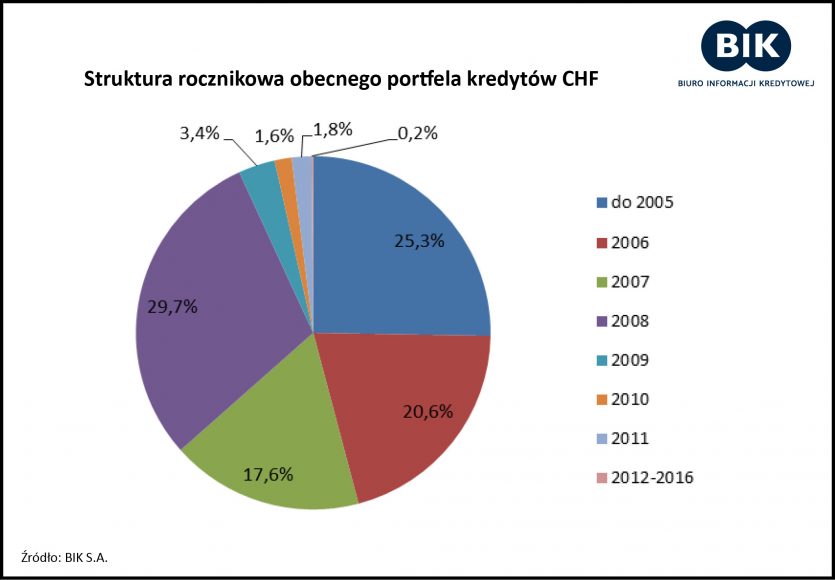

Struktura liczbowa, rocznikowa czynnych kredytów w CHF

Dla 80% wszystkich obecnie czynnych kredytów mieszkaniowych frankowych saldo zadłużenia do spłaty nie przekracza kwoty 400 tys. zł.

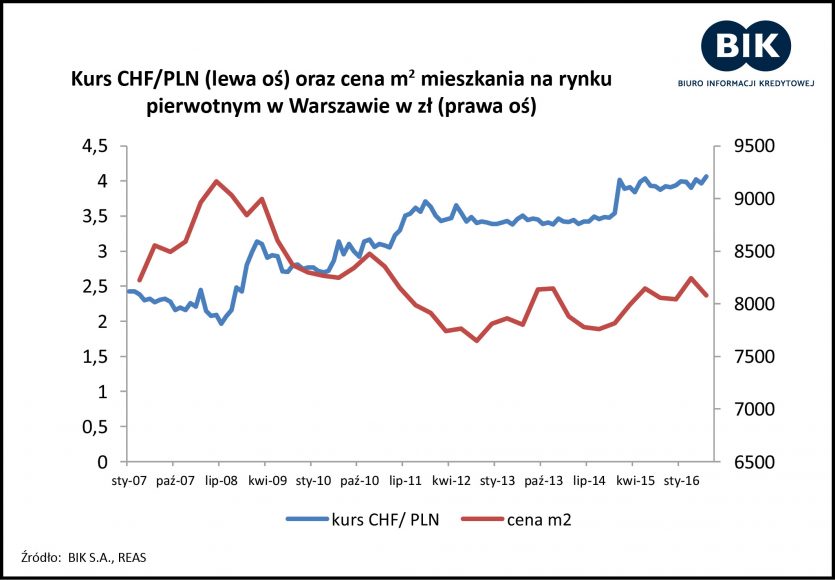

30% spłacanych obecnie kredytów mieszkaniowych frankowych zostało udzielonych w 2008 roku w którym był najniższy kurs franka do złotówki i jednocześnie najwyższe ceny mieszkań wyrażone w złotówkach.

Kredyty udzielone w latach 2006-2008 stanowią łącznie prawie 70% czynnych kredytów mieszkaniowych frankowych.

Stosunek kredytów czynnych do wszystkich udzielonych w poszczególnych rocznikach.

Kredyt czynny to kredyt, który pozostaje wciąż w procesie spłaty, kredyt zamknięty w przypadku kredytów we frankach może być kredytem spłaconym przed terminem określonym w umowie kredytowej, przewalutowanym dobrowolnie lub w procesie restrukturyzacji. Wśród kredytów udzielonych w okresie 2006-2009, na 30 czerwca 2016r. nadal czynnych było odpowiednio: 74%, 85% i 89%, 86% kredytów udzielonych w poszczególnych rocznikach.

Analizując obecne saldo do spłaty wyrażone w złotówkach (po kursie z 30 czerwca 2016r.) kredytów mieszkaniowych w CHF udzielonych w 2008r., które nadal są czynne, do pierwotnej kwoty tych kredytów w przeliczeniu na złotówki wg kursu z dnia udzielenia, relacja ta wynosi 124% i jest najwyższa ze wszystkich roczników.

Jakość obsługi kredytów mieszkaniowych

Jakość obsługi kredytów mieszkaniowych w CHF jest bardzo dobra i porównywalna do jakości obsługi kredytów mieszkaniowych złotówkowych. Jakość zarówno w przypadku kredytów złotówkowych jak i frankowych pogarsza się wraz z wysokością zaciągniętego kredytu. W przypadku kredytów w CHF nawet w przypadku kredytów powyżej 700 tys. zł (wg kursu z dnia zaciągnięcia kredytu) szkodowość nie przekracza 4%. – Warto zauważyć, że jakość obsługi wszelkich kredytów w tym kredytów mieszkaniowych zależy bezpośrednio od terminowej spłaty. Kredyt może jednak szybko zmienić swój status z dobrze spłacanego kredytu na kredyt opóźniony – zauważa główny analityk kredytowy BIK prof. Waldemar Rogowski – wystarczą dwie, trzy niezapłacone miesięczne raty, aby historia takiego kredytu zmieniła się z dobrej, pozytywnej na historię negatywną, czyli taką, którą BIK ma prawo prezentować przez 5 lat od czasu całkowitej spłaty kredytu i udostępniać na raportach kredytowych bankom w momencie, kiedy składane jest kolejne zapytanie kredytowe. Negatywna historia kredytowa nawet jednego kredytu bezpośrednio wpływa na pogorszenie wiarygodności kredytowej kredytobiorcy, co może utrudnić w przyszłości korzystanie z produktów kredytowych np. zakupów na raty, kart kredytowych czy kredytu w koncie.

Negatywna historia kredytowa i brak wiarygodności kredytowej znacząco może utrudnić również zakup nowego większego mieszkania lub mieszkania zlokalizowanego w innym mieście czy dzielnicy. Utrudniona może być również konsolidacja takiego kredytu.

Portret frankowicza

Prawie połowa frankowiczów mieszka w 8 głównych aglomeracjach. Najwięcej frankowiczów – 18 % wszystkich osób spłacających kredyt mieszkaniowy w CHF mieszka w aglomeracji warszawskiej.

Najwięcej bo 22% frankowiczów mieszka w gminach o wielkości mieszkańców 10 – 25 tys. i w dużych miastach powyżej 500 tys. mieszkańców.

Ponad połowa osób spłacających kredyt mieszkaniowy we frankach na dzień 30 czerwca 2016r. znajduje się w grupie wiekowej 35-44 lata.

Mieszkanie na kredyt – miejsce do życia czy inwestycja?

Wg danych BIK 95% frankowiczów posiada tylko jeden kredyt mieszkaniowy, 5% dwa kredyty. W przypadku kredytobiorców złotówkowych relacja ta wynosi 93% i 6%. – Dane te potwierdzają, że w większości przypadków kredyt frankowy był zaciągnięty w celu zaspokojenia własnych potrzeb mieszkaniowych a nie w celach inwestycyjnych związanych z uzyskiwaniem dochodów z najmu – zauważa prof. Rogowski.