W kontekście dynamicznie zmieniającego się rynku usług pogrzebowych w Polsce, rozmawiamy z Jakubem Rondudą, dyrektorem zarządzającym i członkiem zarządu spółki Sereni Polska. Firma niedawno wkroczyła na polski rynek, wprowadzając świeże spojrzenie na branżę funeralną. W wywiadzie przedstawiciel Sereni Polska dzieli się przemyśleniami na temat czynników, które zmotywowały Sereni do ekspansji w Polsce, opisuje unikatowy model współpracy z lokalnymi domami pogrzebowymi, oraz przedstawia wizję rozwoju i konsolidacji sektora.

Jakie czynniki zdecydowały o ekspansji Sereni na polski rynek usług pogrzebowych? Czy były jakieś specyficzne aspekty rynku polskiego, które przyciągnęły Waszą uwagę?

Zdecydowaliśmy się na ekspansję Sereni na polski rynek usług pogrzebowych z uwagi na trzy główne czynniki. Pierwszym z nich jest atrakcyjne otoczenie makroekonomiczne w porównaniu z innymi krajami europejskimi, wyróżniające się dużym rynkiem z populacją sięgającą prawie 40 milionów, co stawia kraj w czołówce pod względem wielkości. Dodatkowo, obserwujemy szybki rozwój gospodarczy, zapowiadający długoterminowy wzrost jakości oraz cen usług pogrzebowych. Przy czym poziom konsolidacji rynku pogrzebowego w Polsce jest także porównywalny do krajów Europy Zachodniej sprzed 20-30 lat. Drugi czynnik to zaobserwowana przedsiębiorczość w branży pogrzebowej, równie dynamiczna jak w innych sektorach w polskiej gospodarce. W ciągu ostatnich 30 lat wiele firm rozwijało się, budując imponującą infrastrukturę i wciąż szukając nowych możliwości do dalszego wzrostu. Poszukujemy partnerów, którzy mają właśnie takie podejście i mentalność. Trzeci czynnik to zmiana generacyjna wśród właścicieli zakładów pogrzebowych. Wielu przedsiębiorców, którzy zakładali pierwsze domy pogrzebowe w latach 90., obecnie osiąga wiek emerytalny. W związku z tym część z nich przekazuje biznesy swoim dzieciom, a pozostali szukają sukcesji. Oferta Sereni stanowi atrakcyjne rozwiązanie dla obu tych grup.

Jak dokładnie wygląda model współpracy oferowany przez Sereni Polska domom pogrzebowym? Jakie są główne korzyści dla właścicieli tych firm z decyzji o wejściu w struktury Sereni?

Model współpracy bazuje na elastycznym podejściu do inwestycji w przedsiębiorstwa oraz długoterminowej współpracy z ich właścicielami. Nasza strategia zakłada dostosowanie się do specyfiki i rozmiaru każdego przedsiębiorstwa, co gwarantuje indywidualne podejście i maksymalizację korzyści dla obu stron. Dla właścicieli większych firm oferujemy zaawansowane narzędzia i technologie, które przy ich, najczęściej wciąż lokalnej, skali są nieosiągalne, takie jak nowoczesne rozwiązania IT czy wszechstronne strategie marketingowe. Dzięki naszemu wsparciu kapitałowemu, możliwa jest również szybsza ekspansja i zdobywanie nowych rynków lokalnych. Z kolei mniejszym przedsiębiorcom proponujemy współpracę z innymi firmami w ramach naszej sieci, co umożliwia efektywniejsze wykorzystanie zasobów, takich jak flota pojazdów czy zespół pracowników. Taka synergia przekłada się na zwiększenie efektywności operacyjnej i redukcję kosztów. Ponadto, nasze wsparcie znacząco odciąża wszystkich naszych partnerów, niezależnie od rozmiaru, od codziennej administracji, księgowości i logistyki, dzięki czemu mogą oni skupić się na kluczowych aspektach swojej działalności, czerpiąc jednocześnie z korzyści ekonomii skali. Dodatkowo, udostępniamy autorską platformę dla otwartej wymiany wiedzy i doświadczeń, co katalizuje innowacje i rozwój, tworząc silną wspólnotę przedsiębiorców. Nie zapominając przy tym o właścicielach myślących o przejściu na emeryturę, którym oferujemy również możliwość spieniężenia ich długoletniego wysiłku i przekazania biznesu w ręce firmy, która z największą starannością będzie dbała o ich dziedzictwo.

Jakie są główne cele Sereni Polska w kontekście rozwoju i konsolidacji rynku funeralnego w Polsce? Czy macie określone cele liczbowe dotyczące liczby zakładów pogrzebowych w sieci na najbliższe lata?

Naszym głównym celem w kontekście rozwoju i konsolidacji rynku funeralnego w Polsce jest współdzielenie wizji rozwoju i podejścia do biznesu pomiędzy Sereni a jej partnerami. Dlatego preferujemy zakup 1-2 biznesów z właścicielami o ambicjach wzrostu, profesjonalizacji i innowacji, zamiast masowego nabywania większej liczby firm, które niekoniecznie są dopasowane do naszych standardów. Branża pogrzebowa jest bardzo regionalna i bez silnego partnera na poziomie lokalnym znającego charakterystykę rynku bardzo ciężko rosnąć. To jest główny element, który nas wyróżnia na tle konkurencji europejskiej i który pozwala nam wygrywać na innych rynkach – partnerstwo i współpraca z lokalnymi przedsiębiorcami. Dużo łatwiej i szybciej jest oczywiście kupić całą firmę i pożegnać się z właścicielem w dniu transakcji albo zatrudnić go jedynie jako managera, niemniej z naszych doświadczeń wynika, że w tej branży taki model całkowicie się nie sprawdza. Tak więc w skrócie – jakość ponad ilość. Niemniej co do liczb i konkretnych celów, perspektywie długoterminowej dążymy do osiągnięcia 10% udziału w rynku, co oznacza obsługę około 40 tysięcy usług pogrzebowych rocznie. W przypadku rynków, na których już jesteśmy obecni, proporcjonalnie do ich rozmiaru, ten poziom był osiągalny w ciągu 5-7 lat.

W jaki sposób Sereni Polska zapewnia, że dołączające do sieci domy pogrzebowe mogą zachować swoje unikalne DNA i wartości, mimo bycia częścią większej struktury?

Dbamy o zachowanie unikalnego charakteru i wartości lokalnych domów pogrzebowych poprzez pozostawienie im swobody działania w ramach określonych standardów jakościowych. Dodatkowo, nasi przedsiębiorcy zachowują udziały w swoich przedsiębiorstwach, co sprawia, że dodatkowo zależy im na sukcesie firmy. Każdy rejon Polski posiada własne standardy i oczekiwania względem branży pogrzebowej. Organizacja pogrzebu jest skomplikowanym procesem wymagającym finezji oraz znajomości lokalnego rynku. Przekłada się to zarówno na poziom organizacyjny, jak i obsługi klienta. Dla lepszego zobrazowania przedstawię przykład obejmujący płaszczyznę organizacyjną i administracyjną. W Warszawie domy pogrzebowe prowadzą współpracę z kilkunastoma cmentarzami komunalnymi oraz wyznaniowymi, mającymi własne procedury i wymagania. Czasami jednego dnia, domy pogrzebowe mogą odpowiadać za organizację trzech pogrzebów w trzech różnych częściach miasta. Z kolei w innym mieście, o stu tysięcznej populacji możemy mieć przedsiębiorstwo podobnych rozmiarów, ale współpracujące z jedynym szpitalem i cmentarzem na tym terenie, co wymaga zupełnie innego podejścia i organizacji. Ponadto według naszych danych w Warszawie poziom kremacji wynosi ok. 60% wszystkich pochówków, notujemy również wzrost pogrzebów o charakterze świeckim, co jest przeciwieństwem danych zebranych na oddalonym o 150 kilometrów na południe terenie województwa świętokrzyskiego, gdzie poziom kremacji jest aż 3 krotnie niższy, a pogrzeby świeckie pozostają w przytłaczającej mniejszości. Rozwój wszystkich przedsiębiorstw w sieci według jednej procedury i jednego podejścia przy tak różnych warunkach jest niemożliwy. Dzięki temu nasz model biznesowy sprawdza się lepiej niż modele konkurencyjne, choć wiąże się to z pewnymi wyzwaniami finansowymi, gdyż ujednolicenie operacji i procedur zapewnia znaczne oszczędności. Podsumowując, lokalny charakter przedsiębiorstw będzie zawsze kluczowym elementem naszego modelu biznesowego, teraz i w przyszłości.

Jakie główne wyzwania rynkowe identyfikujecie w polskim sektorze usług pogrzebowych? W jaki sposób Sereni planuje je adresować, aby spełniać rosnące oczekiwania klientów?

Koncentrując się na krótkoterminowych wyzwaniach, które są najbardziej widoczne i przewidywalne na rynku, wymieniłbym rosnące koszty działalności w obliczu ograniczonego budżetu klientów spowodowanego wzmożoną inflacją oraz niezaktualizowanym zasiłkiem pogrzebowym. Dodatkowo oczywiście rosnące wymagania klientów. Jednak w tych warunkach dostrzegamy dla naszej firmy nie tyle wyzwania, co raczej szansę na wyróżnienie się i zbudowanie przewagi konkurencyjnej. Biorąc pod uwagę, że wszystkie podmioty na rynku mierzą się z podobnymi trudnościami, nasza zdolność do efektywniejszego wykorzystywania zasobów i oferowania klientom bardziej elastycznych rozwiązań finansowych, niedostępnych dla mniejszych przedsiębiorstw, stawia nas w uprzywilejowanej pozycji. Dzięki działaniu w ramach większej grupy, nie tylko zoptymalizujemy koszty, ale też będziemy w stanie proponować innowacyjne usługi, dokładnie odpowiadające aktualnym oczekiwaniom konsumentów, co pozwoli nam skutecznie reagować na zmieniające się warunki rynkowe.

Jak Sereni Polska podchodzi do kwestii tożsamości firmowych i nazewnictwa po przejęciu lokalnych domów pogrzebowych? Czy każda przejmowana firma zachowuje swoją nazwę i indywidualność, czy też są one integrowane pod jedną marką Sereni? Jakie są zalety wybranej strategii dla identyfikacji marki i relacji z klientami?

Przedsiębiorstwa pozostają pod swoją nazwą, z czasem ewentualnie dodajemy na jej początek literę „S” jako znak naszej jakości, jednak nie jest to zabieg dążący do jednolitej identyfikacji. Strategia ta pozwala zachować lokalne DNA i indywidualność pozyskanych firm, co jest istotne zwłaszcza w mniejszych miejscowościach, gdzie nazwa przedsiębiorstwa może być synonimem usług pogrzebowych. Dzięki takiemu podejściu utrzymujemy silną identyfikację marki na lokalnym rynku i budujemy trwałe relacje z klientami, którzy cenią sobie stabilność i znajomość lokalnego dostawcy usług pogrzebowych.

Jak Sereni Polska podchodzi do kwestii cen swoich usług. Czy stosuje jeden cennik czy każda z firm ustala ceny niezależnie.

Stosujemy sugerowane ceny i dokładnie monitorujemy marżę, przy jednoczesnym umożliwieniu naszym firmom pewnej swobody w ustalaniu własnych stawek. Nasze podejście do regionalnych dyrektorów jest oparte na partnerstwie i jedynie wspieramy ich kompetencje za pomocą zaawansowanej analityki. W kontekście dążenia do długoterminowego sukcesu naszej firmy, który jest wspólnym celem wszystkich stron, stosowanie wskaźników KPI skoncentrowanych na marży jest najbardziej adekwatne. Dodatkowo, argumentem za dostosowaniem cennika do warunków lokalnych są zróżnicowane koszty działalności w różnych regionach.

W jakim stopniu przejęte przez Sereni Polska domy pogrzebowe mają autonomię w podejmowaniu decyzji dotyczących działań marketingowych i komunikacji? Czy istnieją centralnie ustalane wytyczne i strategie, do których muszą się one stosować, czy też mogą swobodnie kształtować własne podejście w tych obszarach?

Pozostawiamy naszym partnerom pewien stopień autonomii w prowadzeniu działań offline, jednocześnie oferując nasze doświadczenie i narzędzia do efektywniejszego monitorowania skuteczności tych inicjatyw. Szczególnie skupiamy się na rozwoju ich obecności w internecie, co w długoterminowej perspektywie przekłada się na znaczące korzyści. Branża usług pogrzebowych charakteryzuje się stosunkowo niskim poziomem zaawansowania w zakresie działań marketingowych w internecie, co otwiera przed nami szansę na wyraźne odróżnienie się poprzez wdrażanie rozwiązań dostosowanych do specyfiki tej działalności.

Branża usług pogrzebowych wymaga szczególnej empatii i wrażliwości. Jak Sereni dba o jednolitą jakość usług.

Dbamy o jednolitą jakość usług poprzez szkolenia, wprowadzone wytyczne, audyty oraz badania satysfakcji klienta. Jednak są to bardziej wskazówki niż sztywne zasady i skrypty. Kluczowym elementem tej działalności jest czynnik ludzki – nasi pracownicy zajmujący się obsługą klienta posiadają unikatowe umiejętności i niesamowitą empatię wobec swoich klientów. Każdy ma swój sposób pracy i podejście do obsługi, jednak wszystkich łączy jedna misja – bycia przewodnikiem i wsparciem dla naszych klientów w trudnych chwilach. Poprzez wymianę doświadczeń, szkolenia i wytyczne promujemy pozytywne zachowania, a negatywne kontrolujemy poprzez audyty, które wyrywkowo weryfikują proces obsługi klienta. Niemniej, dzięki starannemu doborowi partnerów rzadko kiedy musimy interweniować co do obsługi klienta. Nasi partnerzy osiągają jedne z najwyższych wskaźników satysfakcji klientów, jakie kiedykolwiek zaobserwowałem podczas pracy w wielu innych branżach. W niektórych oddziałach utrzymują się nawet długoterminowo wyniki NPS na poziomie 95-100%.

Edukacja i rozwój: Jakie inicjatywy lub programy są oferowane w tym zakresie?

Oferujemy różnorodne inicjatywy i programy edukacyjne oraz rozwojowe. Dzięki międzynarodowej strukturze organizacji, regularnie organizujemy szkolenia i sesje służące wymianie wiedzy na poziomie krajowym i europejskim. Dużym benefitem jest możliwość swobodnej wymiany informacji bez podejrzliwości i nieufności jak w przypadku konkurentów. Ponadto oferujemy unikalne szanse rozwoju kariery, takie jak migracja w obrębie organizacji – od poziomu oddziału do nadzoru regionalnego lub biura głównego. Oferowane przez nas ścieżki rozwoju są bogatsze niż w przeciętnej firmie z tej samej branży. Ta elastyczność kariery i otwartość organizacyjna razem z dynamicznym wzrostem umożliwiła nam dotychczas w Belgii i Niemczech rekrutację młodych i ambitnych ludzi oraz prawdziwych ekspertów w swoich dziedzinach.

Jakie są Wasze przewidywania dotyczące przyszłości branży funeralnej w Polsce i globalnie? W jaki sposób Sereni Polska chce kształtować tę przyszłość?

Spodziewamy się rozwoju w stronę jeszcze bardziej kompleksowego wsparcia klientów w żałobie oraz empatycznego i intymnego podejścia w ich obsłudze. Tą samą tendencję zaobserwowaliśmy na przestrzeni ostatnich lat zarówno w Belgii, jak i w Niemczech. Wydaje się to bardzo naturalne – z naszej perspektywy jak największe odciążenie klienta i uzyskanie jego zaufania jest ostatecznym potwierdzeniem jakości naszych usług i naszej wiarygodności. Będzie za tym szło również rozszerzenie oferty domów pogrzebowych – od organizacji pożegnania, przez przygotowanie konsolacji, po wsparcie w kwestiach administracyjnych oraz pomoc psychologiczną. Dodatkowo, będziemy obserwowali stopniowo dalszą digitalizację zarówno operacji wewnętrznych domów pogrzebowych, jak i kontaktu z klientem. Są to główne filary, na których opiera się nasze podejście do branży usług pogrzebowych, wierzymy, że pozwolą nam one przewodzić w nadchodzących zmianach na rynku.

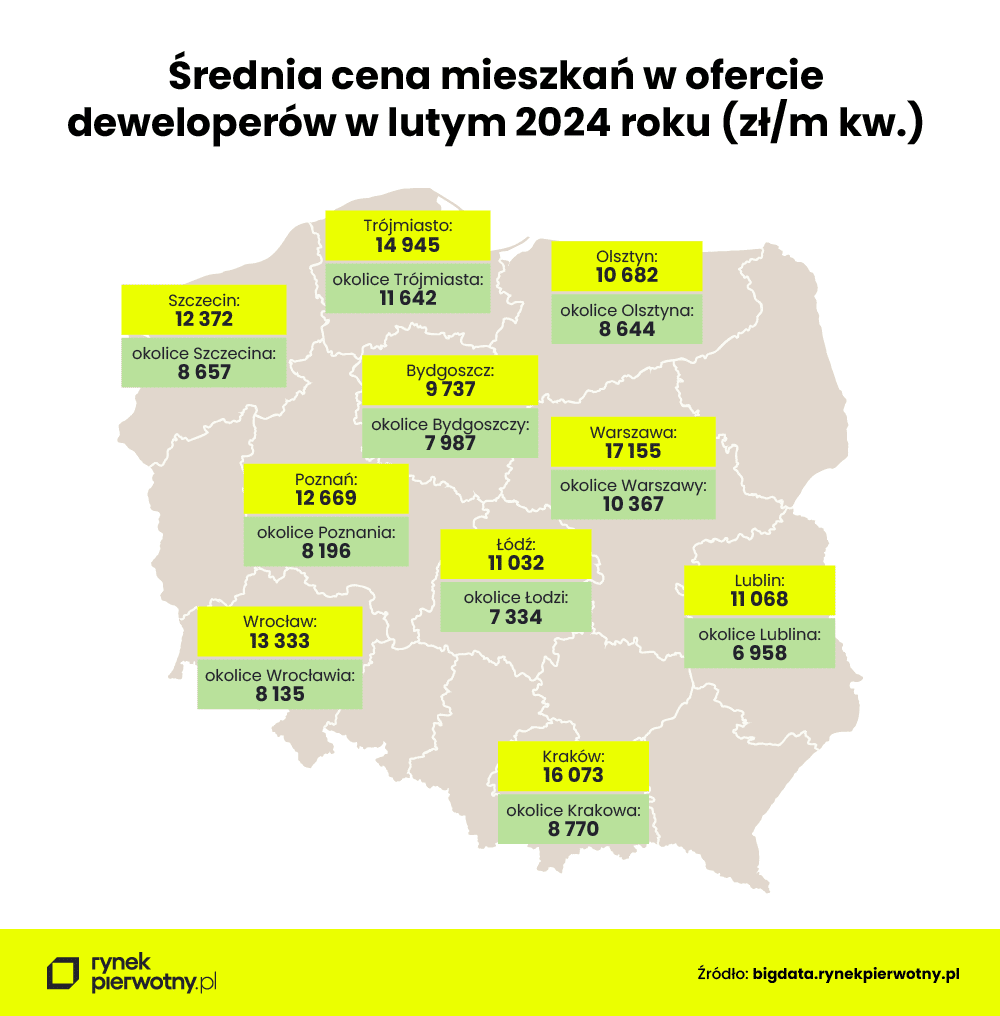

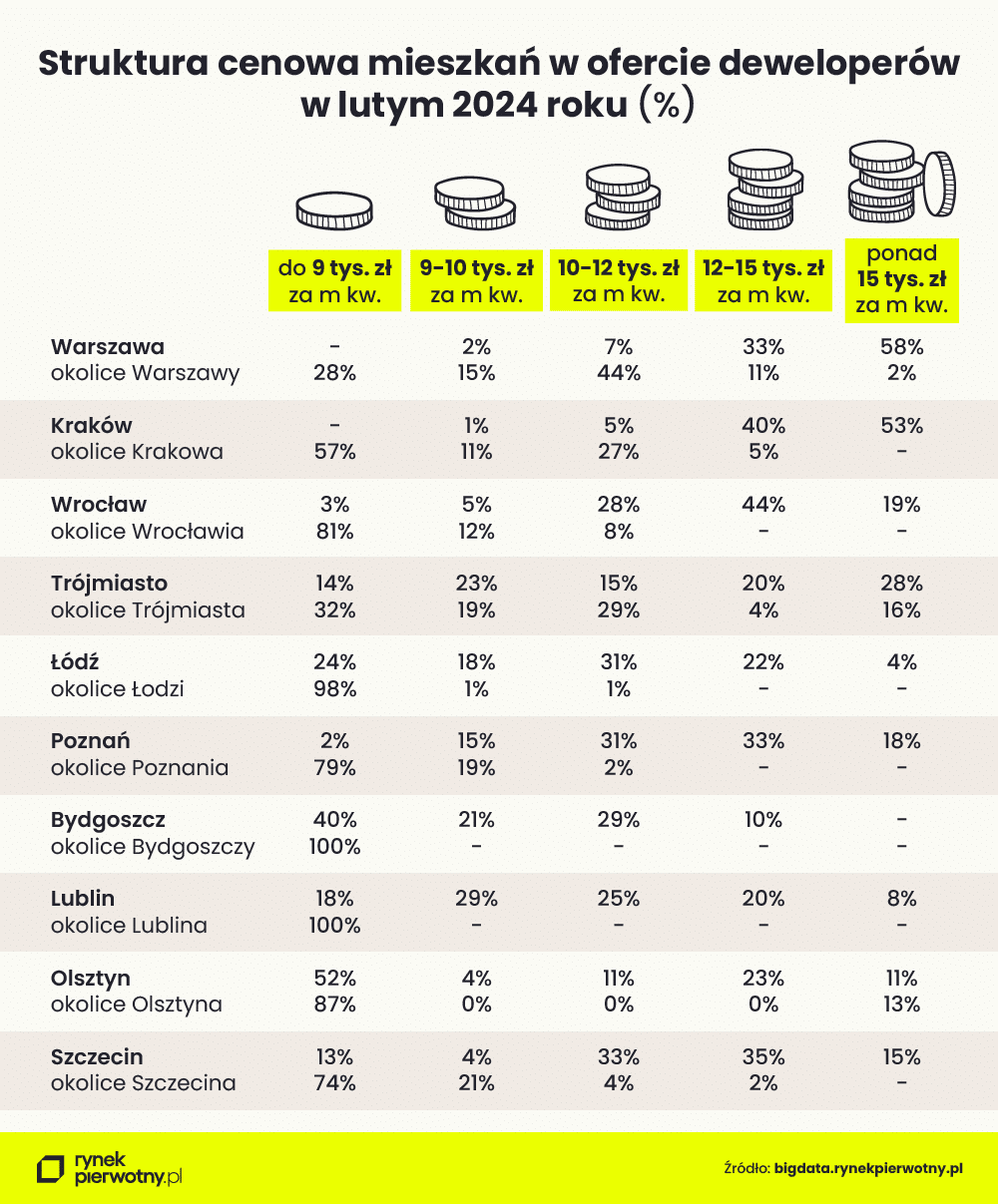

Co ważne, często na korzyść miejscowości okalających największe miasta przemawia nie tylko udział w ofercie, ale i sama liczba stosunkowo tanich mieszkań. W stolicy niemal z cudem graniczy znalezienie lokum z ceną metra kwadratowego poniżej 9 tys. zł. W podwarszawskich miejscowościach ten warunek spełnia jeszcze ponad 700 lokali z ujawnioną ceną.

Co ważne, często na korzyść miejscowości okalających największe miasta przemawia nie tylko udział w ofercie, ale i sama liczba stosunkowo tanich mieszkań. W stolicy niemal z cudem graniczy znalezienie lokum z ceną metra kwadratowego poniżej 9 tys. zł. W podwarszawskich miejscowościach ten warunek spełnia jeszcze ponad 700 lokali z ujawnioną ceną.