65% prezesów firm na świecie wierzy, że sztuczna inteligencja stanowi pozytywny czynnik w rozwoju społeczeństwa. Analogiczny odsetek jest zdania, że potrzeba głębszej analizy ryzyk, które generuje jej rozwój. 66% uważa, że utrata miejsc pracy w efekcie wprowadzania sztucznej inteligencji będzie zrównoważona przez nowe kompetencje, które tworzy technologia.

Na przełomie 2022 i 2023 roku sztuczna inteligencja stała się przedmiotem szerokiej dyskusji wśród liderów biznesu, inwestorów i konsumentów. Zainwestowano miliardy dolarów w generatywne systemy sztucznej inteligencji, przede wszystkim w opracowywanie leków i kodowanie oprogramowania. Najnowszy raport EY CEO Outlook Pulse Survey zrealizowany na poziomie globalnym jasno pokazuje ścieżkę, jaką widzą przed sobą prezesi największych światowych firm –większość z 1200 prezesów firm ankietowanych przez EY widzi szereg korzyści we wdrażaniu sztucznej inteligencji, nie bagatelizując ryzyk związanych z jej rozwojem.

Dwie trzecie CEO (65%) całkowicie zgadza się lub zgadza się w pewnym stopniu, że sztuczna inteligencja zwiększa wydajność jednocześnie tworząc wartość dla społeczeństwa, np. poprzez innowacje w ochronie zdrowia. Równolegle, prawie tyle samo badanych (67%) boi się niezamierzonych konsekwencji AI. Ich zdaniem, biznes powinien w znacznie większym stopniu skupić się na kwestiach etycznych związanych ze sztuczną inteligencją oraz na tym, jak jej wykorzystanie może wpłynąć na kluczowe obszary życia, w tym przede wszystkim na prywatność. Do listy potencjalnych zagrożeń dodają cyberbezpieczeństwo, dezinformację i deepfake. Jednocześnie podkreślają rolę rządów i regulatorów, którzy powinni stworzyć zasady i bariery w wykorzystywaniu generatywnej sztucznej inteligencji.

Dostrzegając wartość, jaką przynosi sztuczna inteligencja, prezesi powinni rozumieć zakres jej wpływu oraz zagrożenia, zdefiniować kompetencje potrzebne do integracji AI oraz zapewnić, że jest wykorzystywana w sposób odpowiedzialny i etyczny. Chcąc wyeliminować potencjalne, negatywne skutki, takie jak koszty społeczne, etyczne czy zagrożenia cyberbezpieczeństwa, potrzeba szeroko zakrojonej współpracy na poziomie firm i regulatorów– mówi Paweł Bukowiński, Partner Zarządzający w Dziale Strategia i Transakcje EY Polska, Lider Doradztwa Dezinwestycyjnego w regionie Europy Środkowej, Wschodniej i Południowo-Wschodniej oraz Azji Środkowej (CESA).

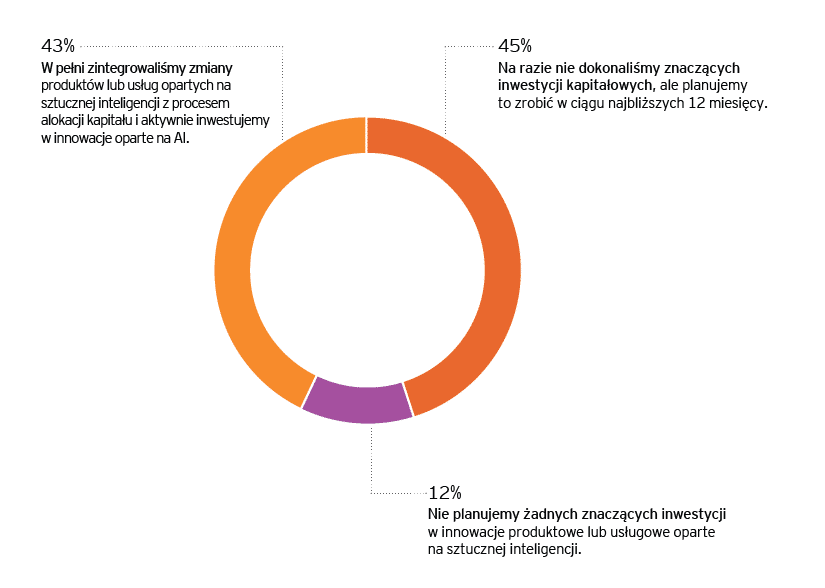

Największe emocje związane z rozwojem AI budzi kwestia utraty miejsc pracy na rzecz sztucznej inteligencji. CEO nie podzielają obaw społecznych, że rozwój technologii spowoduje wzrost bezrobocia. Jedna trzecia (66%) jest zdania, że jej wpływ zostanie zrównoważony przez nowe miejsca pracy i nowe kompetencje wygenerowane właśnie przez AI. Prawie połowa respondentów badania EY (43%) już wykorzystała sztuczną inteligencję do stworzenia nowej oferty produktów i/lub usług.

Nie ma żadnych wątpliwości, że sztuczna inteligencja zmieni sposób w jaki wykonujemy pracę. Warto jednak wystrzegać się skrajności i patrzeć na całość przede wszystkim z perspektywy korzyści. Wiele procesów zostanie przyśpieszonych, a pracownicy znaczną część podstawowych i czasochłonnych czynności będą jedynie nadzorować np. za pośrednictwem asystenta AI. Dodatkowo, chociaż obecnie mamy do czynienia z szeroką dyskusją, to proces pełnej implementacji dla większości gałęzi gospodarki liczony jest ciągle w miesiącach, a nie tygodniach. W połączeniu z obecnymi prognozami demograficznymi może się okazać, że narzędzia oparte o sztuczną inteligencję będą dla wielu firm kołem ratunkowym, bez którego ich dalsze funkcjonowanie stanęłoby pod znakiem zapytania. Dlatego już dziś warto sprawdzić na ile jesteśmy gotowi na takie rozwiązania – komentuje Artur Miernik, Partner EY Polska i Lider Praktyki Workforce Advisory w ramach People Advisory Services.

Zrównoważony rozwój

Sztuczna inteligencja może tez pomóc w transformacji w stronę zrównoważonego rozwoju, którego domagają się inwestorzy, regulatorzy oraz inni interesariusze. Tymczasem jedna trzecia prezesów (34%) nie traktuje zrównoważonego rozwoju priorytetowo. Nieco więcej, bo 38%, uważa kwestie ESG (środowisko, społeczeństwo, ład korporacyjny) za najważniejsze. Dla 28% są one równie ważne jak inne priorytety biznesowe.

Wyraźna jest rozbieżność w podejściu do krótkoterminowych zysków i długoterminowego tworzenia wartości między inwestorami a CEO i dyrektorami finansowymi, co pokazało inne badanie EY „Global Corporate Reporting and Institutional Investor Survey”. Inwestorzy chętniej podejmują decyzje prowadzące do zrównoważonego, długoterminowego tworzenia wartości, kosztem krótkoterminowych zysków. CFO natomiast przede wszystkim koncentrują się na zyskach.

Podejście inwestorów uległo zmianie w ciągu ostatniego roku. Jeszcze w styczniu 2022 roku, prezesi biorący udział w badaniu CEO Outlook Pulse Survey twierdzili, że inwestorzy sprzeciwiali się ich strategii zrównoważonego rozwoju. Prawie jedna czwarta (21%) stwierdziła wówczas, że inwestorzy koncentrują się wyłącznie na kwartalnych zyskach.

Tymczasem w lipcu tego roku jest odwrotnie. Tym razem to priorytety prezesów zmierzają w innym kierunku – krótkoterminowych wyników finansowych. Bez wątpienia jednym z powodów takiej zmiany jest trudna sytuacja gospodarcza, w tym wysokie stopy procentowe.

Prezesi, czy tego chcą czy nie, muszą brać pod uwagę kwestie zrównoważonego rozwoju przy podejmowaniu decyzji o alokacji kapitału. Powinni też poszerzyć zakres swojej sprawozdawczości i uwzględniać w niej nie tylko wskaźniki finansowe, ale także niefinansowe, w tym taksonomię UE. Dostosowanie się do oczekiwań inwestorów i wymagań interesariuszy w zakresie zrównoważonego rozwoju może wzmocnić markę firmy, wycenę spółki i jej pozycję konkurencyjną – mówi Rafał Hummel, Partner EY Polska, Lider grupy ds. strategii i raportowania ESG.

Zarządzenie ryzykiem

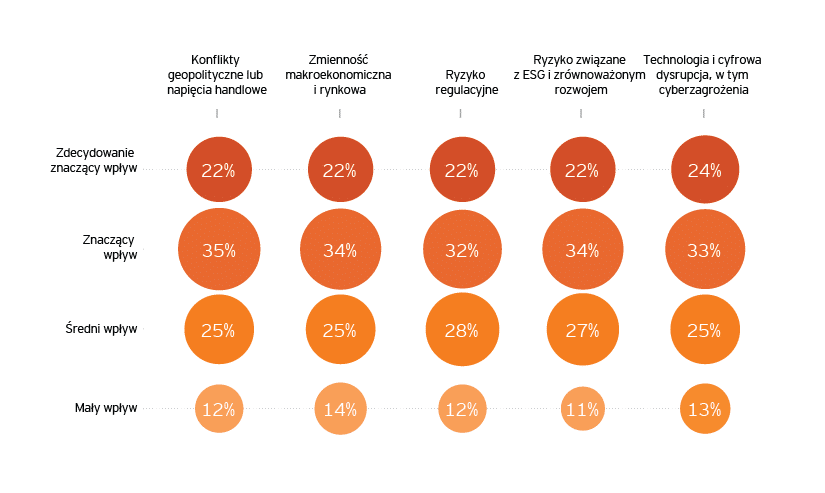

Mimo trudnej sytuacji gospodarczej, rosnących kosztów kapitałowych oraz prowadzenia działalności, a także napięć geopolitycznych, prezesi patrzą na przyszłość pozytywnie. Wiedzą jednak, że muszą zarządzać wieloma rodzajami ryzyk, które – zdaniem większości respondentów badania EY – będą miały zdecydowanie znaczący lub znaczący wpływ na ich działalność w ciągu najbliższych 12 miesięcy. Bez wątpienia najpoważniejszy wpływ na biznes będzie miała technologia i ryzyko naruszenia cyberbezpieczeństwa.

Zarządzając tak wieloma rodzajami ryzyk, prezesi powinni proaktywnie podejść do planowania scenariuszy, przewidując i reagując na dalsze przyspieszenie zewnętrznych zagrożeń. Ocena ich wpływu na różne aspekty działalności i dopracowanie każdego obszaru mogą usprawnić strategiczne planowanie i zwiększyć odporność całej organizacji – uważa Arkadiusz Gęsicki, Partner EY-Parthenon w Polsce i krajach bałtyckich, Lider Transaction Strategy & Execution w Regionie CESA, w zespole Strategia i Transakcje w EY Polska.

Fuzje i przejęcia

Transformacja uwzględniająca wdrażanie sztucznej inteligencji oraz zrównoważony rozwój wymaga finansowania. Większość prezesów (63%) widzi źródła finansowania w zwiększonej efektywności. Jednocześnie zdecydowanie chcą przyspieszyć rozwój poprzez transakcje fuzji i przejęć. Prawie jedna trzecia (59%) planuje takie transakcje w ciągu najbliższych 12 miesięcy, 13 punktów procentowych więcej niż na początku tego roku. Prawie połowa (47%) planuje zbycie aktywów. To daje szanse na odbicie na rynku transakcyjnym, który przez ostatnie miesiące wyhamował. Niestety, utrudnienia w zawieraniu takich transakcji, wynikające z bardziej restrykcyjnych przepisów i wyższego kosztu kapitału, mogą spowodować, że część z tych planów nie zostanie zrealizowana.

Większość CEO już wykorzystuje sztuczną inteligencję w transakcjach fuzji i przejęć. Tylko niewielka grupa respondentów (5%) wskazała, że nie korzysta z tych możliwości lub nie ma takich planów.

Transakcje fuzji i przejęć stanowią jedną z opcji strategicznych, które pomagają prezesom reagować na gwałtowne zmiany w otoczeniu gospodarczym spowodowane między innymi rozwojem technologii. Umożliwiają poprawę oferowanej wartości na rynku i wzmocnienie pozycji rynkowej. Z kolei efektywne wykorzystanie możliwości sztucznej inteligencji w transakcjach, w tym do analizy oraz interpretacji coraz większej ilości dostępnych informacji, pozwala na maksymalizację wartości uzyskiwanej z transakcji – mówi Paweł Bukowiński.

O badaniu

Badanie EY CEO Outlook Pulse Survey jest regularnym badaniem opinii prezesów dużych firm z całego świata prowadzonym na zlecenie EY przez FT Longitude, specjalistyczny dział badań i marketingu treści Financial Times Group.

W czerwcu i lipcu 2023 r. FT Longitude ankietowało 1200 CEO na całym świecie. Jedna piąta ankietowanych firm osiąga roczne, globalne przychody poniżej 500 mln USD, kolejne 20% to firmy z przychodami od 500 mln USD do 999,9 mln USD (20%), 30% ma przychody od 1 mld USD do 4,9 mld USD (30%), a ostatnia grupa firm to przychody powyżej 5 mld USD (30%). Ankietowani byli prezesi w Brazylii, Kanadzie, Meksyku, USA, Belgii, Luskemburgu, Niderlandach, Francji, Nimczech, Włoszech, Danii, Finlandii Norwegii, Szwecji, Wielkiej Brytanii, Australii, Chinach, Indii, Japonii, Singapurze i Korei Południowej.

łączą porównywarki internetowe")