Niemcy potrzebują czegoś więcej niż planu. Rządowy plan gospodarczy krokiem we właściwym kierunku, ale jest on zbyt mały, aby zrestrukturyzować gospodarkę o wartości 4 bilionów euro.

- Niemcy są jedyną dużą gospodarką, która prawdopodobnie skurczy się w 2023 r., z takimi przeciwnościami, jak spowolnienie popytu na ich eksport (szczególnie wysoce cykliczne towary, takie jak samochody, obrabiarki i chemikalia), nierównomierny globalny wzrost: popyt rośnie na usługi bardziej niż na towary, spowolnienie popytu z USA i Chin oraz korekta zapasów.

- Nawet jeśli rządowy plan gospodarczy jest krokiem we właściwym kierunku i zapewni niewielki impuls wzrostowy, jest on zbyt mały, aby zrestrukturyzować gospodarkę o wartości 4 bilionów euro. W opinii Allianz Trade Niemcy zmagają się z wyzwaniami strukturalnymi, w tym niedoborami siły roboczej, wysokimi kosztami energii, zwiększonymi obciążeniami regulacyjnymi i podatkowymi, powolną cyfryzacją i niepewnością polityczną. Aby im sprostać, Niemcy potrzebują środków, które wzmocnią ich pozycję jako miejsca innowacji, inwestycji i tworzenia miejsc pracy o wysokiej wartości.

- Niemcy muszą pilnie ograniczyć biurokrację i przyspieszyć cyfryzację, aby przyciągnąć inwestycje. Kluczowe znaczenie ma uproszczenie przepisów, ograniczenie biurokracji i wzmocnienie zdolności do podejmowania szybkich decyzji administracyjnych. Rząd musi nadać priorytet szybszemu planowaniu i procedurom zatwierdzania, aby ułatwić inwestycje gospodarcze.

- Podczas gdy rząd musi stworzyć sprzyjające warunki, firmy muszą również podjąć środki zaradcze i aktywnie wdrażać zieloną i cyfrową transformację. Kluczem do ożywienia gospodarczego w Niemczech jest szczuplejsze, sprawniejsze państwo i produktywne inwestycje zamiast dotacji. Transformacja wymaga współpracy między rządem a sektorem prywatnym

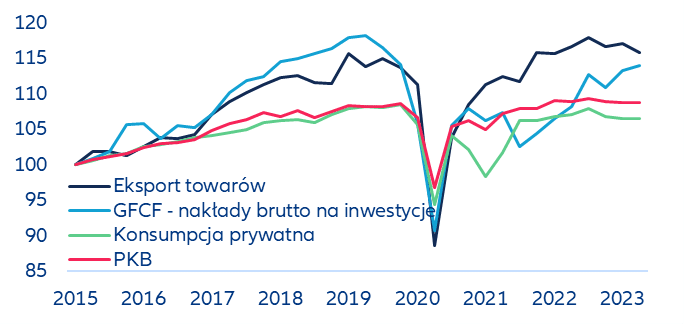

Niegdysiejsza potęga Europy stała się jedyną dużą gospodarką, która prawdopodobnie skurczy się w 2023 roku. Niemcy ledwo powróciły do poziomu sprzed pandemii (wykres), a perspektywy na drugą połowę 2023 r. nie wyglądają zachęcająco. Wszystkie główne wskaźniki sygnalizują pogorszenie koniunktury, ponieważ przeciwności wynikające ze spowolnienia globalnego popytu i duża ekspozycja na spowolnienie w USA i Chinach obciążają wysoce cykliczną gospodarkę Niemiec. Oczekujemy, że PKB spadnie o -0,3% w 2023 r. (USA: +2,2%, FR: +0,9%, strefa euro: +0,6%), ale Allianz Trade nie spodziewa się, że niemiecka recesja potrwa dłużej niż do nadchodzącej zimy. W 2024 r. Allianz Trade spodziewa się, że niemiecka gospodarka powróci do ożywienia wspieranego przez wszystkie główne składniki popytu, z niewielkim ożywieniem PKB o +0,8% (USA: +1,1%, FR: +0,7%, strefa euro: +1,0%).

Wykres: Niemiecki PKB i jego składniki (indeks: 2015 = 100)

Źródła: Refinitiv Datastream, Allianz Research

Spowolnienie globalnego popytu i bardziej rozdrobniona światowa gospodarka odbijają się na niemieckim eksporcie. W pierwszej połowie 2023 r. niemiecki eksport wzrósł łącznie o +3,3% r/r do 797,8 mld EUR, podczas gdy do Niemiec zaimportowano towary o łącznej wartości 699,1 mld EUR. Było to o 4,3% mniej niż w pierwszej połowie 2022 roku. Bilans handlowy nadal nie powrócił do poziomów sprzed pandemii, a przy globalnym, a zwłaszcza chińskim popycie, który będzie niższy przez dłuższy czas, jest mało prawdopodobne, aby bilans handlowy powrócił do normy przez jakiś czas. Ogólnie rzecz biorąc, niemieckie przedsiębiorstwa są bardziej podatne na wahania globalnego cyklu produkcyjnego ze względu na specjalizację firm w eksporcie wysoce cyklicznych towarów, takich jak samochody, obrabiarki i chemikalia. W przeszłości pionowo zintegrowane przemysłowe łańcuchy wartości okazały się zaletą w globalnej konkurencji i były w stanie zrekompensować pewne niedogodności związane z kosztami (tj. płace, regulacje, energia). Jednak obecnie globalna fragmentacja i zmniejszenie ryzyka położyły temu kres.

Niemcy borykają się również z nierównomiernością wzrostu globalnego popytu na usługi (na nie większego) i towary (te zdecydowanie mniej). Konsumenci chętnie wydają zwiększone dochody na usługi, a nie na towary, które produkują Niemcy. Z kolei kraje takie jak USA, Francja czy Hiszpania są bardziej zorientowane na usługi. W Niemczech 18,5% wartości dodanej w PKB pochodzi z produkcji (w porównaniu do 9,3% we Francji lub 10,7% w USA), podczas gdy 62,7% wartości dodanej w PKB pochodzi z usług (w porównaniu do 70,3% we Francji i 77,6% w USA). Niemieckie usługi opierają się głównie na rozległej sieci usług przemysłowych, wydajnej logistyce i usługach posprzedażowych dostosowanych do potrzeb klienta, które są w większości związane z produkcją i nie zaspokajają obecnego popytu konsumentów.

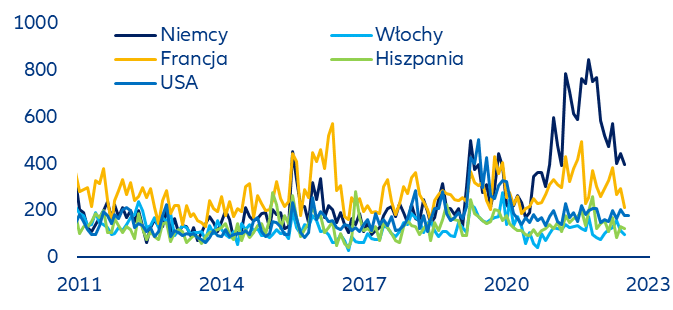

Ponadto Niemcy są w dużym stopniu narażone na amerykański spadek produkcji i chińskie spowolnienie. Produkcja przemysłowa w USA wpadła w recesję i oczekuje się, że w drugiej połowie 2023 r. będzie się dalej kurczyć. Niemiecki eksport spadł o -11,8% r/r w pierwszej połowie 2023 r. (wykres poniżej). Jednocześnie ponowne otwarcie Chin po pandemii nie spowodowało większego popytu na import. Zamiast tego niemiecki eksport do Chin spadł o -7,9% r/r w pierwszej połowie 2023 roku.

Wykres: Niemiecki eksport do partnerów handlowych, 3-miesięczna średnia krocząca r/r w %

Źródła: Refinitiv Datastreams, Allianz Research

Wreszcie, korekta zapasów spowoduje dalszy spadek produkcji przemysłowej. Po ponadprzeciętnym wzroście zapasów, jaka miała miejsce po ustąpieniu niedoborów związanych z pandemią, detaliści zmniejszają obecnie swoje zapasy materiałów i wyrobów gotowych w obliczu słabnącego popytu. Ze względu na ogromny sektor produkcyjny zorientowany na eksport, Niemcy ponownie ucierpią bardziej niż większość innych gospodarek europejskich.

Czy najnowszy rządowy plan ratunkowy odmieni sytuację? Kwestie cykliczne przeplatają się z bardziej strukturalnymi przeciwnościami, które powstrzymują Niemcy. Należą do nich wszechobecne niedobory siły roboczej, nadmierne koszty energii częściowo spowodowane błędną polityką energetyczną w przeszłości, wysokie obciążenia regulacyjne i podatkowe, powolna cyfryzacja i niepewność polityczna. Jednak w porównaniu do kłopotów z lat 1995-2004, Niemcy cieszą się dziś rekordowym zatrudnieniem, wysokim popytem na pracę i dość komfortową sytuacją fiskalną. To znacznie ułatwia dostosowanie się do wstrząsów. Niemniej jednak, obecne spowolnienie może posłużyć jako sygnał ostrzegawczy. Podczas gdy reformy pobudzające wzrost gospodarczy były blokowane do 2002 r. przez ówczesną centrolewicową koalicję, obecny rząd wykazuje mniejszy opór i niedawno przedstawił plan ratunkowy. Dziesięciopunktowy plan gospodarczy próbuje stawić czoła przeciwnościom i stworzyć bodziec dla gospodarki. Ustawa o wzroście i możliwościach stanowi rdzeń i uzupełnia już istniejące środki mające na celu zapewnić wsparcie podatkowe dla przedsiębiorstw i dla inwestycji przyjaznych dla klimatu. W ich skład wchodzi m.in. premia inwestycyjna, możliwość odliczania strat podatkowych, lepsze warunki amortyzacji, tymczasowe przywrócenie opcji amortyzacji degresywnej dla majątku ruchomego i budynków mieszkalnych oraz wzmocnienie zachęt podatkowych towarzyszących nakładom na badania i rozwój. Oczekiwać można, że w efekcie wpłyną one na obniżenie podatków o 7 mld EUR rocznie do 2028 roku. Rozszerzone opcje amortyzacji zapewnią bodziec w wysokości 500 mln euro – specjalnie dla budownictwa mieszkaniowego.

Chociaż plan jest krokiem we właściwym kierunku i zapewni niewielki impuls wzrostowy, jest on zbyt mały, aby zrestrukturyzować gospodarkę o wartości 4 bilionów euro. Jeszcze przed ogłoszeniem obecnego planu, rząd próbował stworzyć pewien bodziec dla inwestycji poprzez politykę przemysłową. Problemem nie jest jednak brak funduszy, ale natura samej administracji. Niemcy muszą obecnie płacić cenę za swoje wcześniejsze częściowo nietrafione wybory w zakresie polityki energetycznej i taktykę „zarządzania zamiast reform”. W miarę realizowania założeń zerowego zużycia energii netto ceny energii pozostaną przez dłuższy czas wysokie, wiec utrata niektórych energochłonnych gałęzi przemysłu jest nieunikniona. Będzie to bolesne, ponieważ niemiecki przemysł chemiczny i metalowy są jednymi z tych prowadzących najbardziej intensywne badania i średnio wprowadzają zdecydowanie więcej innowacji niż inne branże. Ponieważ generują one około 20% wartości dodanej przemysłu w Niemczech i zatrudniają około 16% siły roboczej w przemyśle, będzie to miało znaczący wpływ na koniunkturę.

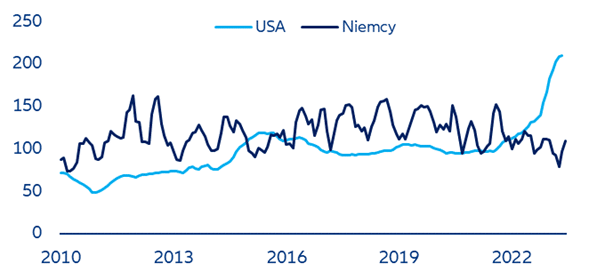

Proces transformacji Niemiec jest już w pełnym biegu. Firmy zaczęły opuszczać Niemcy na rzecz lokalizacji o tańszej energii. Niemniej jednak, niemiecki rząd zaproponował 80% dopłaty do cen energii elektrycznej dla przemysłu ciężkiego (Industriestrompreis), co wiąże się z kosztem 30 mld euro – choć nie jest to jeszcze przesądzone. Przygotowano również plany dotacji dla czystej produkcji w przemyśle ciężkim o wartości około 20 mld EUR, a 20 mld EUR dotacji przeznaczono już na zakłady produkujące chipy, z czego tylko 10 mld EUR trafi do Intela. Czas pokaże jednak, czy to wystarczy, aby pobudzić prywatne inwestycje w Niemczech, podobnie jak ustawa o ograniczaniu inflacji pobudziły inwestycje w nowe zakłady w USA (wykres poniżej).

Inwestycje w budowę nowych zakładów, 3-miesięczna średnia krocząca Indeks 2019 = 100

Źródła: BEA, Destatis, Allianz Research. Uwaga: USA: łączne prywatne wydatki budowlane skorygowane o ceny przy użyciu PPI dla popytu pośredniego „materiały i komponenty dla budownictwa”. Niemcy: Veranschlagte Baukosten, Baugenehmigungen Fabriken und Werkstattgebäude, cena skorygowana za pomocą Baupreisindex für gewerbliche Betriebsgebäude, Bauleistungen am Bauwerk.

Źródła: BEA, Destatis, Allianz Research. Uwaga: USA: łączne prywatne wydatki budowlane skorygowane o ceny przy użyciu PPI dla popytu pośredniego „materiały i komponenty dla budownictwa”. Niemcy: Veranschlagte Baukosten, Baugenehmigungen Fabriken und Werkstattgebäude, cena skorygowana za pomocą Baupreisindex für gewerbliche Betriebsgebäude, Bauleistungen am Bauwerk.

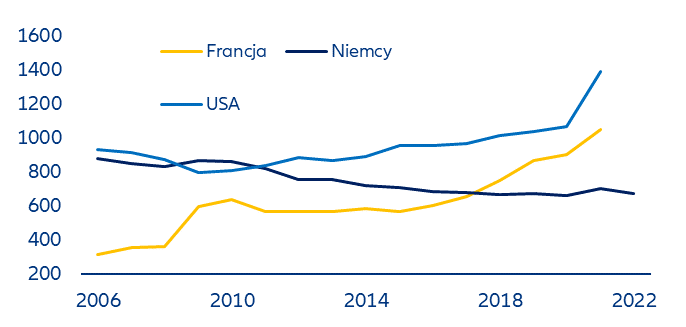

Niemcy potrzebują środków, które wzmocnią ich pozycję jako miejsce przyjazne dla innowacji, inwestycji i tworzenia miejsc pracy o wysokiej wartości dodanej. Pozytywnym aspektem jest to, że Niemcy nadal mają silną pozycję pod względem liczby wniosków patentowych i inwestycji w badania i rozwój. Jednak w ostatnich latach niemieckie wydatki na te cele spadły. Co więcej, kraj atrakcyjny dla inwestorów wygląda inaczej: kapitał podwyższonego ryzyka (venture capital – związany zazwyczaj ze średnio- i długoterminowymi inwestycjami w przedsiębiorstwa niepubliczne znajdujące się we wczesnych fazach rozwoju) w ostatnich latach zmniejsza się, a spadek liczby nowotworzonych przedsiębiorstw i start-upów może być kolejnym sygnałem, że atrakcyjność Niemiec jako lokalizacji biznesowej spada (wykres poniżej). W przyszłości wzrost wartości dodanej będzie prawdopodobnie wiązał się z sektorami, które nie należą do tradycyjnych mocnych stron Niemiec, takich jak usługi w bliskim kontakcie z personelem (m.in.. centra pomocy), oprogramowanie, zarządzanie dużymi zbiorami danych i rozrywka. Aby odnieść sukces, Niemcy będą musiały uczynić i utrzymać swoją gospodarkę wystarczająco elastyczną, aby poradzić sobie z takimi zmianami. Ustawa o finansowaniu przyszłości, na którą przeznacza się 1 mld EUR rocznie, ma na celu ułatwienie finansowania start-upów i wchodzenia na giełdę przy jednoczesnym pokonywaniu barier na rynku kapitałowym. Dodatkowo, inicjatywa Promote the Future planuje zainwestować 20 mld EUR w edukację i badania. Skuteczność tych inicjatyw pozostaje jednak niepewna ze względu na niejasne plany wdrożeniowe.

Liczba nowych przedsiębiorstw, w tysiącach

Źródło: OECD, Allianz Research

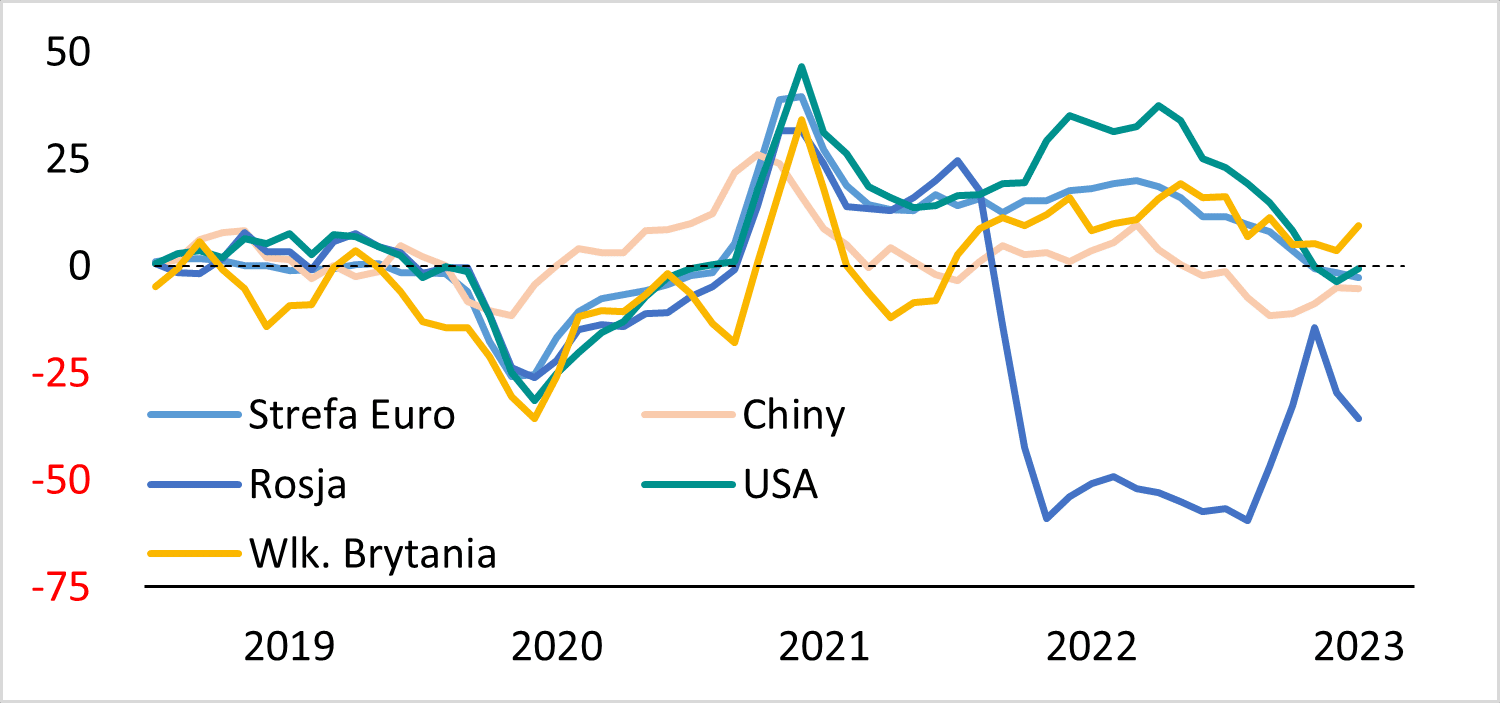

Niemieckie firmy potrzebują stabilności politycznej, aby móc planować i inwestować. Obejmuje to jasność co do ceny emisji dwutlenku węgla i energii pochodzącej z paliw kopalnych. Fundusz na rzecz Klimatu i Transformacji, z budżetem w wysokości 211 mld EUR, zapewnia środki do dokonywania zmian. W 2024 r. 58 mld EUR zostanie przeznaczone na renowację budynków, dekarbonizację przemysłu, mobilność neutralną dla klimatu, produkcję półprzewodników i rozwój przemysłu wodorowego. Kolejne 54 mld EUR przeznaczono na remonty infrastruktury, rozwój sieci stacji ładowania samochodów elektrycznych, linii światłowodowych do szybkiego internetu oraz zwiększenie produkcji wodoru neutralnego dla klimatu. Środki na te inicjatywy pochodzą ze specjalnego funduszu finansowanego przez europejski handel certyfikatami CO2. Ogólnie rzecz biorąc, Niemcy potrzebują niższych cen energii, które można osiągnąć poprzez zwiększenie krajowej produkcji energii. Jednak obecny brak jasności co do proponowanych rozwiązań w zakresie zielonej energii, rozbudowy sieci, strategii elektrowni i przepisów dotyczących przyspieszenia wodoru stwarza niepewność dla firm w ich planowaniu (poniżej).

Wskaźnik niepewności polityki, w %

Źródło: Baker, Bloom, Davis (2016), Allianz Research

Niemcy muszą również pilnie ograniczyć biurokrację i przyspieszyć cyfryzację, aby przyciągnąć inwestycje. Kluczowe znaczenie ma uproszczenie przepisów, ograniczenie biurokracji i wzmocnienie zdolności do podejmowania szybkich decyzji administracyjnych. Rząd musi nadać priorytet szybszemu planowaniu i procedurom zatwierdzania, aby ułatwić inwestycje gospodarcze. Obecna propozycja dotyczy dostępu do danych i ich wykorzystania, przepisów dotyczących badań klinicznych farmaceutyków oraz cyfryzacji kluczowych usług administracyjnych. Jest to od dawna spóźnione i niezbędne, szczególnie w administracji. Istnieją jednak inne niewykorzystane możliwości z przeszłości, które Niemcy również muszą nadrobić, aby zająć się zaległościami w usługach cyfrowych.

Ustawa o imigracji wykwalifikowanych pracowników, która obniża bariery dla imigracji wykwalifikowanych pracowników, jest pozytywnym krokiem w kierunku rozwiązania problemu niedoboru siły roboczej. Edukacja i badania stoją przed poważnymi wyzwaniami, w tym niewystarczającym finansowaniem i liczbą personelu naukowego, utrudniającym dostęp do wysokiej jakości edukacji i ograniczającym udział kobiet w sile roboczej. Rozwiązanie tych kwestii ma kluczowe znaczenie dla długoterminowego sukcesu Niemiec we wspieraniu innowacji i przedsiębiorczości. Ustawa o imigracji wykwalifikowanych pracowników musiałaby jednak zostać uzupełniona reformami podatkowymi i emerytalnymi, aby zachęcić krajową podaż pracy do imigracji wykwalifikowanych pracowników. Automatyzacja może pomóc złagodzić lukę w umiejętnościach i niedobór siły roboczej poprzez przyspieszenie procesów i wykorzystanie ograniczonych talentów. Zwycięską ręką jest dobrze wyszkolona, zaangażowana siła robocza współpracująca z najnowocześniejszą technologią i automatyzacją. Podczas gdy automatyzacja może sprawić, że miejsca pracy będą bardziej integracyjne i bezpieczniejsze, może ona również zapewnić natychmiastowe szkolenia na żądanie. Obawom o wypieranie miejsc pracy przeciwstawiają się prognozy, zgodnie z którymi nowe technologie będą tworzyć więcej miejsc pracy, niż je eliminować. Przykładowo, Światowe Forum Ekonomiczne szacuje, że do 2025 r. nowe technologie stworzą co najmniej 12 mln miejsc pracy więcej niż zlikwidują.

Rozszerzenie stosunków handlowych (poprawa relacji na wielu mniej dotąd eksplorowanych rynkach) i zabezpieczenie dostaw surowców ma kluczowe znaczenie dla zielonej transformacji Niemiec. Zapewnia to doskonałą okazję do odtworzenia niemieckiego modelu biznesowego w zrównoważony sposób, ale potrzebne są znaczne wysiłki inwestycyjne zarówno ze strony sektora publicznego, jak i prywatnego, aby sprostać ogromnemu zadaniu dekarbonizacji. Niemcy znajdują się w samym sercu obiecującej unijnej bazy produkcyjnej zielonych technologii. Żaden inny kraj G7 – ani Chiny – nie wyeksportował więcej ekologicznych towarów niż Niemcy jako udział w PKB. Rząd musi odważyć się na osiągnięcie bardziej ekologicznego postępu i promowanie zielonych technologii, ponieważ wspierają one niemiecką drogę do neutralności klimatycznej, jednocześnie przynosząc korzyści gospodarce. Zmiany są jednak nieuniknione dla większości firm i branż, a gospodarka potrzebuje programów, które koncentrują się na poprawie warunków ramowych, zapewnieniu niezbędnych inwestycji w celu zapewnienia odpowiedniej podaży taniej, niskoemisyjnej energii oraz promowaniu badań i rozwoju nowych produktów i usług o potencjalnej wartości dodanej.

Wreszcie, niemieckie firmy muszą również same podjąć środki zaradcze i być otwarte na reformy. Powinny zaprojektować procesy pracy w taki sposób, aby mogły szybko reagować na wstrząsy i przewidywać zmiany geopolityczne oraz utrudniającą bieżącą działalność dekarbonizację. Kluczem do ożywienia gospodarczego w Niemczech jest szczuplejsze państwo i inwestycje zamiast dotacji. Transformacja wymaga współpracy między rządem a przedsiębiorcami. Rząd musi stworzyć sprzyjające warunki, podczas gdy firmy muszą aktywnie wdrażać zieloną i cyfrową transformację.

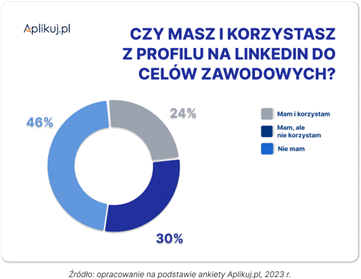

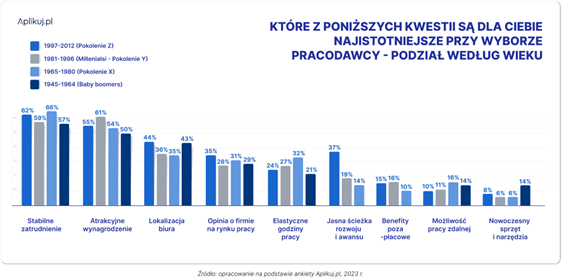

– W naszym serwisie na poszczególne oferty pracy aplikuje się od kilku do kilkudziesięciu kandydatów. Wiele zależy od branży, lokalizacji, w jakiej znajduje się firma czy stanowiska, na które otwarta jest rekrutacja. Nie bez znaczenia jest także sposób, w jaki ogłoszenie jest promowane. W Aplikuj.pl standardowy czas publikacji oferty wynosi 30 dni. W tym okresie można ją promować m.in. poprzez odświeżanie (przesunięcie na górę listy ogłoszeń), wyróżnienie graficzne ogłoszenia czy też dodatkowe kampanie na Facebook lub Google. Za pośrednictwem Aplikuj.pl można opublikować ogłoszenia na dane województwo, jak również na całą Polską – mówi Izabela Foltyn, Aplikuj.pl.

– W naszym serwisie na poszczególne oferty pracy aplikuje się od kilku do kilkudziesięciu kandydatów. Wiele zależy od branży, lokalizacji, w jakiej znajduje się firma czy stanowiska, na które otwarta jest rekrutacja. Nie bez znaczenia jest także sposób, w jaki ogłoszenie jest promowane. W Aplikuj.pl standardowy czas publikacji oferty wynosi 30 dni. W tym okresie można ją promować m.in. poprzez odświeżanie (przesunięcie na górę listy ogłoszeń), wyróżnienie graficzne ogłoszenia czy też dodatkowe kampanie na Facebook lub Google. Za pośrednictwem Aplikuj.pl można opublikować ogłoszenia na dane województwo, jak również na całą Polską – mówi Izabela Foltyn, Aplikuj.pl.

Źródła: Oficjalne źródła, Refinitiv, Allianz Research

Źródła: Oficjalne źródła, Refinitiv, Allianz Research