Spowolnienie gospodarcze oraz niepewna sytuacja geopolityczna powodują, że firmy technologiczne poszukują nowych źródeł przychodów oraz decydują się na restrukturyzację zatrudnienia w celu redukcji kosztów. Taką decyzję podjęło również Sabre Corporation.

Raport Banku Światowego nt. globalnych perspektyw gospodarczych (Global Economic Prospects) ze stycznia 2023 roku jasno wskazuje, że światowa gospodarka silnie spowalnia m.in. z powodu inflacji, podwyższonych stóp procentowych czy zmniejszenia liczby inwestycji. Bank Światowy przewiduje przy tym, że tempo wzrostu światowej gospodarki wyniesie 1,7% w 2023 roku, a nie 3% jak oczekiwano wcześniej.

Według najnowszego raportu Spiceworks Ziff Davis – The 2023 State of IT – połowa organizacji z branży IT, które wzięły udział w badaniu, planuje podjąć działania w kierunku przygotowania się do recesji. Jedną ze strategii przeciwdziałania trudnej światowej sytuacji gospodarczej jest zamrożenie procesu zatrudniania, a także redukcja etatów. Dlatego aż 20% firm technologicznych z całego świata, uwzględnionych w badaniu, zamierza przeprowadzić lub aktualnie przeprowadza restrukturyzację zatrudnienia. Przedsiębiorstwa decydują się na takie kroki przede wszystkim w celu zabezpieczenia własnych planów rozwojowych oraz zapewnienia kontrahentom dalszego, stabilnego wzrostu.

Wśród gigantów technologicznych, którzy zdecydowali się już na ten krok, są m.in. niemiecki SAP i amerykański IBM. SAP pożegnał około 3000 osób, IBM 3900. Innymi firmami, które ogłosiły zmniejszenie liczby pracowników były m.in. Microsoft i Amazon, a także cyfrowa platforma LinkedIn. Wśród polskich przedsiębiorstw z branży lub branż pokrewnych, zwolnienia ogłosiły No Fluff Jobs, Brainly czy NetGuru. Ostatnio decyzję o redukcji zatrudnienia podjęło również Sabre Corporation.

Wszelkie analizy rynku i prognozy dotyczące branży IT znalazły swoje odzwierciedlenie w decyzjach największych firm technologicznych. Trudna sytuacja ekonomiczna, coraz większe znaczenie sztucznej inteligencji i uczenia maszynowego, to niektóre z przyczyn decyzji o restrukturyzacji zatrudnienia w sektorze technologicznym na całym świecie. Takie decyzje nie mogą pozostać bez wpływu na rynek IT w Polsce. – tłumaczy Wojciech Gworek, prezes zarządu Sabre Polska, VP Software Engineering.

Sabre Corporation jest amerykańską firmą technologiczną rozwijającą produkty i usługi dla branży turystycznej, m.in. dla biur podróży, linii lotniczych i hoteli. Organizacja ogłosiła redukcję miejsc pracy o 15% w skali globalnej – zmniejszenie liczby pracowników objęło 55 krajów, w tym Polskę.

Nowy obraz rynku IT – transformacja technologiczna trwa

Według raportu „The 2023 State of IT”, większość badanych firm wykazała pozytywne nastawienie do inwestycji w technologię oraz planuje zwiększyć swoje budżety na ten cel. Zgodnie z wynikami ankiety, aż 51% organizacji biorących udział w badaniu planuje kontynuować inwestycje i zwiększyć swoje roczne wydatki w dziedzinie technologii. To optymistyczne informacje dla branży technologicznej, sugerujące, że przedsiębiorstwa są coraz bardziej zaangażowane w rozwój i modernizację swoich systemów informatycznych.

Sabre Corporation zamierza dalej inwestować w rozwój nowoczesnej technologii, tak aby w konsekwencji zwiększyć swoje udziały w poszczególnych segmentach rynku. Skupiamy się na działaniach prowadzących do utrzymania silnej pozycji w branży lotnicznej i turystyce. – wyjaśnia Wojciech Gworek.

Kluczowym czynnikiem umożliwiającym Sabre dostarczanie innowacyjnych rozwiązań jest dalsza transformacja technologiczna spółki między innymi we współpracy z platformą Google Cloud. Ma to duże znaczenie w kontekście naszej zdolności do szybkiego dostarczania nowych produktów i usług naszym partnerom biznesowym. Obrany kierunek to nie tylko nowe rozwiązania technologiczne, ale również zwiększona stabilność i bezpieczeństwo funkcjonowania Sabre Corporation. – konkluduje Wojciech Gworek.

Według badań średnie i duże przedsiębiorstwa technologiczne, tj. zatrudniające powyżej 500 pracowników, są dwukrotnie bardziej skłonne do przeprowadzania redukcji zatrudnienia niż małe firmy. Takie podejście pozwala firmom IT na kontynuowanie dużych inwestycji, m.in. modernizację infrastruktury. Plany rozwojowe mają przełożyć się na utrzymanie długoterminowych celów i rozwój produktów dla ich klientów oraz użytkowników.

Ponad 60 procent ukraińskich matek, które uciekły przed wojną do Polski doświadcza wysokiego lub ekstremalnie wysokiego poziomu niepokoju, wynika z badania przeprowadzonego przez Biuro UNICEF ds. Reagowania na Potrzeby Uchodźców w Polsce. Badanie wykazało również, że 53 procent rozważało uzyskanie lub już skorzystało ze wsparcia w zakresie zdrowia psychicznego od czasu przyjazdu do Polski.

„Psychospołeczne żniwo wojny w Ukrainie jest ogromne, więc wyniki tego badania nie są zaskoczeniem” – powiedział dr Rashed Mustafa Sarwar, Krajowy Koordynator Biura UNICEF ds. Reagowania na Potrzeby Uchodźców w Polsce. „Wsparcie zdrowia psychicznego jest niezbędne, aby pomóc rodzinom i dzieciom wyleczyć niewidzialne rany wojny. Dlatego wsparcie to stanowi ogromną część naszej pomocy i obejmuje wszystkie obszary działań, które podejmujemy tutaj w Polsce”.

W badaniu matek-uchodźczyń z Ukrainy wykorzystano Wskaźniki Dobrego Samopoczucia opracowane przez Światową Organizację Zdrowia (WHO-5). Kwestionariusz składał się z pięciu prostych, nieinwazyjnych pytań, pozwalających na subiektywną ocenę ich samopoczucia. Wyniki ankiety wykazały, że ponad 30 procent osób doświadcza wysokiego poziomu niepokoju, a 30 procent – ekstremalnie wysokiego poziomu niepokoju.

Większość ankietowanych kobiet stwierdziła, że czuje się bezradna i rozważała skorzystanie z pomocy psychologa. Kwestie pogłębiające stres to niepewność co do przyszłości, obawy o rodzinę lub przyjaciół w Ukrainie lub poza nią oraz smutek z powodu wojny. Wysoki poziom stresu był również związany z kwestiami praktycznymi, w tym z niewystarczającymi środkami finansowymi, mieszkaniem, pracą, językiem, dostępem do opieki zdrowotnej i opieki nad dziećmi.

Ankietowane matki, które wykazywały wyższy poziom niepokoju, zgłaszały również większy problem z dostępem do usług w zakresie zdrowia psychicznego. Ogólnie rzecz biorąc, uczestniczki badania były otwarte na różne formy wsparcia w zakresie zdrowia psychicznego, ale preferowały wsparcie w języku ukraińskim.

UNICEF wykorzystał wyniki ankiety do przygotowania i uruchomienia ogólnokrajowej kampanii na rzecz zmiany zachowań społecznych pt. „Dach jest w twoich rękach” skierowanej do ukraińskich matek, informując je o dostępnym wsparciu psychologicznym oraz strategiach radzenia sobie ze stresem. Kampania dotrze do odbiorców za pośrednictwem kanałów cyfrowych, a także dzięki partnerstwu z miastami, z którymi współpracuje UNICEF.

Nazwa kampanii nawiązuje do znaczenia wyrażenia w języku ukraińskim, w którym „twój umysł” oznacza też „twój dach”. Kampania ma na celu zmotywowanie uchodźców do szukania profesjonalnej pomocy, zanim ich stan zdrowia psychicznego ulegnie pogorszeniu. Proponuje również strategie radzenia sobie ze stresem oparte na zaleceniach ekspertów ds. zdrowia psychicznego. Wszystko po to, aby pomóc uchodźcom „wziąć dach z powrotem w swoje ręce”.

„Chcemy mieć pewność, że nikt nie zostanie zapomniany i pozostawiony sam sobie z cierpieniem psychicznym. Mam nadzieję, że dzięki tej kampanii w całej Polsce dotrzemy do osób najbardziej potrzebujących i zapewnimy każdej osobie, która uciekła przed wojną w Ukrainie, dostęp do niezbędnej pomocy” – powiedział Rashed Mustafa.

Wysokość wynagrodzenia pozostaje głównym powodem rozważania odejścia z firmy, z czym zgodziło się blisko 60 proc. specjalistów biorących udział w tegorocznym badaniu Hays Poland. Jednak taka zmiana nie musi być jednoznaczna z przejściem do innej organizacji, oferującej lepsze warunki zatrudnienia. Może również oznaczać przebranżowienie i rozpoczęcie kariery w innym zawodzie. Jak wynika z badania Hays, na drugi wariant byłoby gotowych 64 proc. ankietowanych, jeśli zmiana profesji wiązałaby się z wyższym wynagrodzeniem.

Na satysfakcję z życia zawodowego składa się wiele różnorodnych kwestii. Z jednej strony jest to poczucie sprawczości i docenienia, relacje z bezpośrednim menedżerem oraz członkami zespołu, możliwość rozwoju oraz – potocznie mówiąc – przekonanie, że lubi się to, co się robi. Biorąc pod uwagę fakt, że praca to przede wszystkim źródło utrzymania i bezpieczeństwa finansowego, o satysfakcji w dużej mierze decydują jednak warunki zatrudnienia: zarobki, benefity pozapłacowe, rodzaj umowy i model pracy.

To właśnie te czynniki najczęściej odgrywają kluczową rolę w decyzjach zawodowych podejmowanych przez profesjonalistów. Brak zadowolenia z otrzymywanego wynagrodzenia może jednak prowadzić nie tylko do znalezienia pracy w innej organizacji, ale na podobnym stanowisku. Niejednokrotnie stanowi to motywację do wnikliwej analizy swojej dotychczasowej kariery oraz trendów na rynku pracy i podjęcia decyzji o zmianie wykonywanego zawodu.

Jak wynika z badania opisanego na łamach Raportu płacowego Hays 2023, specjaliści bardzo różnorodnie oceniają wpływ obecnej sytuacji gospodarczej na swoje perspektywy zawodowe w okresie najbliższych lat. W większości jednak wśród profesjonalistów bardzo silnie rysuje się niepewność wobec przyszłości. Obawy te mogą dotyczyć zarówno dalszego rozwoju sytuacji gospodarczej i geopolitycznej, jak i transformacji cyfrowej oraz dynamicznego rozwoju sztucznej inteligencji. Są to bowiem zmiany, które w rosnącym stopniu będą wpływać na popyt na określone profesje. Niektóre zawody z czasem zostaną wyeliminowane z rynku pracy, podczas gdy inne staną się wysoko pożądane, oferując bardzo atrakcyjne zarobki.

Zmiany na horyzoncie

Być może to właśnie z tych powodów, 64 proc. specjalistów deklaruje gotowość do przebranżowienia się, wyłącznie ze względu na lepsze perspektywy zarobkowe. Takie wnioski płyną z najnowszego badania Hays Poland, przeprowadzonego na przełomie kwietnia i maja 2023 r. wśród blisko 1000 respondentów. Co więcej, 63 proc. z nich byłoby w stanie podjąć taką decyzję na przestrzeni roku, a niemal co piąty – w perspektywie dwóch lat.

Czy byłbyś gotowy przebranżowić się wyłącznie ze względu na perspektywę uzyskania wyższych zarobków?

Tak

64%

Nie

15%

Trudno powiedzieć

21%

Źródło: badanie Hays Poland, kwiecień-maj 2023

Wielu pracowników odczuwa obecnie skutki inflacji i nierzadko podejmuje odważne działania. Jak zauważa Agnieszka Kolenda, Executive Director w Hays Poland, z tegorocznych badań Hays wynika, że niewiele ponad połowa profesjonalistów odczuwa satysfakcję ze swojej obecnej pracy.

– Należy podkreślić, że chociaż na satysfakcję z życia zawodowego składa się wiele elementów, to finanse odgrywają w tym przypadku kluczową rolę. Pracownik zadowolony z pracy to pracownik dobrze wynagradzany i doceniany, który może się rozwijać i tym samym stopniowo zwiększać swoje ambicje.Jeśli ma poczucie, że zarabia zbyt mało, a do tego wykonuje profesję, która nie daje dobrych perspektyw zawodowych, to może rozważać inne opcje. Nie dziwi zatem fakt, że wielu specjalistów wykazuje się otwartością nie tylko na zmianę miejsca zatrudnienia, ale również na podjęcie pracy w nowym zawodzie lub sektorze, które już na starcie zaoferują wyższe zarobki – tłumaczy Agnieszka Kolenda.

Natomiast nie oznacza to, że wysokie wynagrodzenie będzie w stanie zadowolić pracowników na stałe. Badania Hays Poland pokazują, że dla pracowników, zaraz po zarobkach, duże znaczenie w pracy mają stabilność zatrudnienia, relacje z przełożonym i zespołem, a także pakiet świadczeń pozapłacowych. Z drugiej strony, zmieniając branżę, pracownicy mogą liczyć na zupełnie nowe doświadczenia i wyzwania zawodowe. Dla osób, które cenią sobie systematyczny rozwój, może stanowić to dodatkową motywację.

Warto także dodać, że gotowość do zmiany ścieżki kariery nie zawsze musi oznaczać planów całkowitej transformacji swojego życia zawodowego. Specjaliści, którzy decydują się na przebranżowienie, bardzo często rozwijają się w kierunku pokrewnym do dotychczasowej profesji lub poszerzają zakres swojej specjalizacji, np. o aspekt technologiczny. Wiele zmian ścieżek zawodowych dotyczy podobnych sektorów, np. marketingu i e-commerce, finansów i analizy danych czy prawa i podatków. Bardziej radykalne zmiany kariery również się zdarzają, chociaż stosunkowo rzadziej.

Pieniądze to nie wszystko

Najmniejsza grupa respondentów badania – zaledwie 15% – wyklucza perspektywę przebranżowienia wyłącznie ze względu na argument finansowy. Uważają bowiem, że w ich obecnej pracy są pewne kwestie, których nie chcą stracić, nawet na rzecz wyższych zarobków w innej branży. Specjaliści najczęściej argumentują brak gotowości do takiej decyzji sympatią do aktualnego miejsca pracy (58 proc.) oraz chęcią podążania zgodnie ze swoim planem kariery i licznymi możliwościami zawodowymi w obecnej branży (po 30 proc. wskazań).

Dlaczego nie czujesz się gotowy/a, aby zmienić branżę, nawet jeśli wiązałoby się to z wyższymi zarobkami?

Za bardzo lubię swoją obecną pracę

58%

Wolę się trzymać mojego ustalonego planu kariery

30%

Moja branża daje mi wiele możliwości

30%

Moja branża daje mi dużą elastyczność

24%

Wiązałoby się to z dużym stresem

21%

Moje zarobki są już zadowalające

15%

Nie mam czasu/ chęci na pozyskanie nowych kwalifikacji

12%

Źródło: badanie Hays Poland, kwiecień-maj 2023

Procenty nie sumują się do 100, ponieważ możliwe było zaznaczenie więcej niż jednej odpowiedzi

Prowadzi to do dwóch wniosków. Z jednej strony wiele osób nie byłoby w stanie zmienić zawodu ze względów finansowych, ponieważ lubi swoją pracę. To oznacza, że jest ona spójna z ich zainteresowaniami, pozwala na samorealizację i daje poczucie sensu – wykonywanych zadań, ale też ogólnego wpływu działalności firmy na świat, w którym żyjemy.

– Jeśli rodzaj pracy i wykonywane zadania są źródłem satysfakcji, to motywacja do zmiany ścieżki zawodowej jest znacznie mniejsza – nawet jeśli otrzymywane wynagrodzenie nie jest dla pracownika w pełni satysfakcjonujące. Jeśli ktoś prawdziwie realizuje się, pracując np. w dziale finansowo-księgowym, to może nie być otwarty na naukę programowania i rozwój kariery w tym kierunku. Szczególnie, gdy nie mieści się to w sferze jego zainteresowań – zauważa Agnieszka Kolenda z Hays Poland.

Zrozumiałe jest także, że nie każdy specjalista ma przestrzeń do takiej zmiany, a czynników może być wiele. Decyzja o przebranżowieniu niewątpliwie wiąże się o z koniecznością podniesienia kwalifikacji i zdobycia nowej wiedzy, a także poświęceniem czasu na rekrutacje, szkolenia i proces adaptacji oraz wdrożenia. Nie dziwi zatem fakt, że 21 proc. respondentów badania Hays nie zdecydowałoby się na przebranżowienie ze względu na zbyt duży stres, a 12 proc. na brak czasu i/lub chęci na pozyskanie nowych kwalifikacji. Warto również podkreślić, że przebranżowienie i rozpoczęcie kariery w nowym zawodzie – nawet bardzo dobrze opłacanym – na początku może wiązać się z de facto obniżeniem zarobków. Na to nie każdy może sobie pozwolić.

Planując swoją ścieżkę kariery, specjaliści zdecydowanie są bardziej elastyczni niż jeszcze kilka lat temu. Szybciej reagują na zmiany zachodzące na rynku pracy oraz wykazują ogromną potrzebę nauki i rozwoju. Jest to związane przede wszystkim z transformacją cyfrową świata, w którym żyjemy, ale również rosnącego przekonania, że praca powinna być również źródłem satysfakcji. Jednocześnie z uwagi na czynniki gospodarcze, dla niektórych zwiększenie możliwości zarobkowych może być obecnie bardzo silnym motywatorem do podjęcia decyzji o przebranżowieniu.

Gubernator Montany wprowadził pierwszy na świecie ustawowy zakaz zabraniający działania aplikacji TikTok na terenie stanu USA. To efekt rosnącej krytyki i obaw władz stanowych i rządu federalnego USA o wykorzystanie aplikacji przez Chiny do dezinformacji i szpiegowania. W Polsce pomimo zaleceń Rady ds. Cyfryzacji przy Kancelarii Premiera o usunięciu aplikacji z telefonów administracji publicznej, rząd nie wprowadza zakazu.

Pod koniec marca br. Rady ds. Cyfryzacji przy Kancelarii Premiera stwierdziła, że TikTok powinien zostać usunięty z telefonów pracowników administracji publicznej. Przypomniano, że używanie TikToka może zagrażać prywatności użytkowników tej chińskiej platformy społecznościowej, wskazując na zagrożenie dla bezpieczeństwa danych, znajdujących się na tych urządzeniach. Mimo to polski rząd nie zamierza wprowadzać takiego zakazu. Twierdzi, że nie ma żadnych dowodów na szkodliwość tej aplikacji.

Tymczasem nowe prawo w stanie Montana zabroni (od 1 stycznia 2024 r) pobierania TikTok w stanie i nakłada grzywny na każdy „podmiot” – sklep z aplikacjami lub TikTok – 10 000 USD dziennie za każdym razem, gdy ktoś uzyskuje dostęp do TikTok, „oferuje możliwość” dostępu do niego lub go pobiera. Oznacza to, że Apple i Google, które prowadzą sklepy z aplikacjami na urządzenia Apple i Android, będą odpowiedzialne za wszelkie naruszenia. Kary nie dotyczyłyby użytkowników.

Eksperci ds. cyberbezpieczeństwa twierdzą, że poza unikaniem grzywny nic nie zachęca zaangażowanych firm do przestrzegania przepisów, a odpowiednie egzekwowanie prawa będzie niezwykle trudne. Oded Vanunu, dyrektor badań produktów w firmie Check Point Software, uważa, że sklepom z aplikacjami trudno byłoby odizolować jeden stan od pobierania aplikacji. – Zakaz byłby skuteczny przy współpracy właściciela TikTok, ponieważ kontroluje on oprogramowanie i może dostosowywać ustawienia na podstawie lokalizacji geograficznej lub adresów IP użytkowników – stwierdził ekspert bezpieczeństwa cybernetycznego.

Nowe zasady, w czwartym co do wielkości stanie USA, będą miały bardziej dalekosiężne skutki niż zakazy rządowe, które już obowiązują w prawie połowie stanów i rządzie federalnym USA. W Montanie jest 200 000 użytkowników TikToka, a także 6000 firm korzystających z platformy udostępniania wideo.

Czy nowe prawo w stanie USA zmieni podejście polskiego rządu do tematu?

Janusz Cieszyński, sekretarz stanu w KPRM odpowiadający za cyfryzację wyjaśniał w kwietniu br: „Rada w swoim stanowisku nie przedstawiła technicznych dowodów potwierdzających zagrożenie płynące z posiadania TikToka na telefonie użytkownika”. Czy tiktok może się zablokować? Gdy użytkownicy korzystają z TikTok, wyrażają zgodę na zbieranie informacji o ich lokalizacji. System może śledzić osobę z odległości co najmniej 3 kilometrów kwadratowych (1,16 mil kwadratowych) od jej rzeczywistej lokalizacji. Jeśli ta funkcja jest wyłączona, TikTok może nadal zbierać przybliżone informacje o lokalizacji – takie jak region, miasto lub kod pocztowy, w którym użytkownik może się znajdować – na podstawie informacji o urządzeniu lub sieci, takich jak adres IP.

W czwartek swe najwyższe od ponad roku wartości osiągnęły japoński Nikkei 225 i niemiecki DAX. Ten pierwszy indeks dotarł do poziomu swego lokalnego szczytu z września 2021 (+1,6 proc.), zaś ten drugi był dziś ok. godz. 9:45 najwyżej od stycznia 2022 (+1,11 proc.). Nasdaq 100 zbliżył się wczoraj do poziomu swego szczytu z sierpnia ub.r., a dziś rano kontrakty na ten indeks pozostawały na wczorajszych poziomach (+0,08 proc. ok. godz. 9:50).

Czwartkowy poranek na europejskich giełdach stał pod znakiem wzrostów (CAC 40 +0,75 proc. ok. godz. 9:45).

Zwyżkował również dziś rano zmagający się nadal z poziomem oporu wyznaczanym w okolicach 1950 pkt. przez jego szczyty z okresu poprzednich ponad 4 miesięcy WIG-20 (+0,96 proc. ok. godz. 10:00). Powoli do poziomu swego szczytu z 2021 roku zbliżał się sWIG-80. Wśród składników WIG-u 20 swój najwyższy w historii poziom osiągnęła dziś cena akcji PZU. Wśród składników mWIG-u 40 po wzroście o ponad 11 proc. najwyżej w historii był kurs akcji spółki Benefit Systems. Swe nowe cykliczne maksima osiągnęły dziś również ceny akcji PKB Cargo i Develia. Jeśli chodzi o spółki wchodzące w skład sWIG-u 80 najwyżej od przynajmniej roku były dziś notowania akcji spółek Agora, Voxel, Alumetal, Mostostal Zabrze, CI Games, Enter Air, Astarta Holding i Ailleron.

Rentowność 10-letnich obligacji skarbowych Stanów Zjednoczonych zbliża się powoli do górnego ograniczenia kanału trendu bocznego w obrębie którego przebywa od 2 miesięcy (ok. 3,3-ok. 3,6 proc.). W Waszyngtonie w Kongresie trwają negocjacje mające na celu uzyskanie porozumienia w sprawie podniesienia limitu federalnego zadłużenia, który obecnie wynosi 31,4 biliony dolarów i który został już osiągnięty. Rentowność 10-latek polskiego rządu wyszła dziś na najwyższy w maju poziom 5,968 proc.

Kurs amerykańskiego dolara względem japońskiego jena dotarł do istotnego poziomu oporu wyznaczanego tuż poniżej poziomu 138 JPY przez jego lokalne maksima z marca i początku maja. Lekko słabło względem USD również euro (EUR/USD -0,14 proc. ok. godz. 9:40). W kilka dni po pierwszej turze wyborów prezydenckich w Turcji, turecka lira była dziś najsłabsza w historii w stosunku do USD.

Drugi dzień z rzędu dosyć dynamicznie korygowały ostatnie spadki do najniższych od ponad roku poziomów kursy USD/PLN i EUR/PLN (odpowiednio +0,53 proc. i +0,38 proc. ok. godz. 9:40).

Kursowi BTC/USD nadal nie udaje się wrócić znacząco powyżej poziomu oporu wyznaczanego przez jego – wyznaczające „linię szyi” 2-miesięcznej formacji „głowy z ramionami”? – przełamane w dół w ubiegłym tygodnia minima z drugiej połowy marca br. (26640 USD) i drugiej połowy kwietnia br. (27073 USD). Dziś ok. godz. 9:45 kurs wynosił 27391 USD.

W środę cena kontraktów na gazie ziemny notowanych w Wielkiej Brytanii spadła do najniższego poziomu od 2021 roku będąc już 12 razy niższa niż w swym szczycie z sierpnia ub.r. Dziś rano kontrakty na gaz ziemny notowane na NYMEX-ie lekko rosły (+0,17 proc. ok. godz. 9:30). O 0,45-0,49 proc. taniały dziś ok. godz. 9:30 kontrakty na ropę naftową na NYMEX-ie i ICE. Spadały dziś rano również ceny metali szlachetnych (złoto -0,26 proc., srebro -0,72 proc., platyna –0,97 proc., pallad –0,99 proc.) i miedzi (-0,71 proc. ok. godz. 9:35). Cena złota znalazła się na poziomach swoich minimów z okresu ostatnich 5 tygodni, srebro było najtańsze od pierwszej sesji kwietnia br.

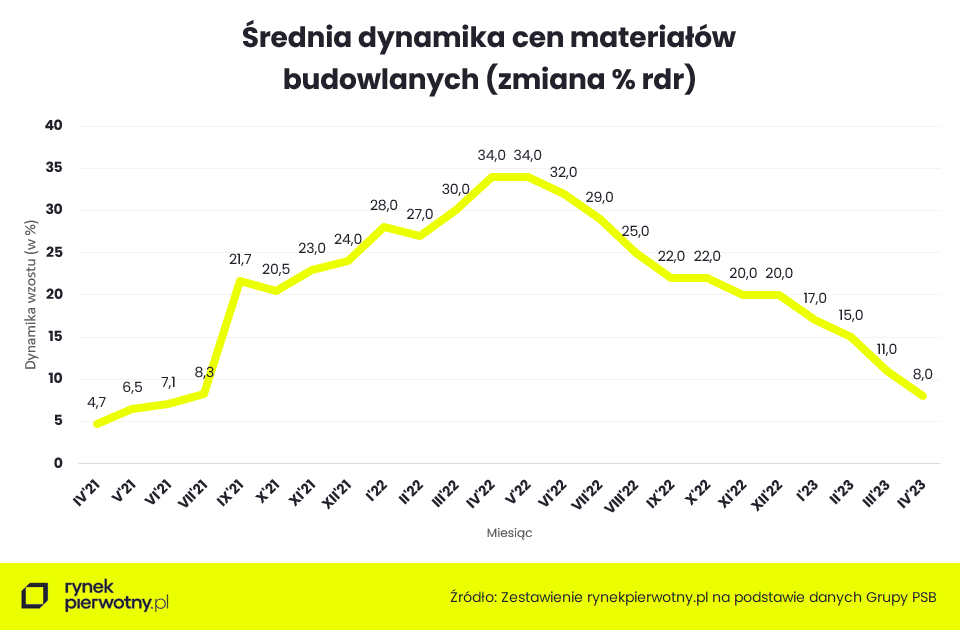

W kwietniu komunikowana przez Grupę PSB Handel S.A. dynamika cen materiałów budowlanych kontynuowała trwającą już od roku zniżkę do poziomu „zaledwie” 8 proc., czyli długo oczekiwanej jednocyfrowej wartości. Eksperci portalu RynekPierwotny.pl tłumaczą, że sytuacja rynkowa weszła w fazę powrotu do względnej normalności. Pytanie, czy już na dobre, czy może tylko przejściowo na pewien czas.

Przewidywania ekspertów powrotu parametrów wzrostu cen materiałów budowlanych do wartości jednocyfrowych, przed końcem bieżącego roku, uległy materializacji już w kwietniu, a więc niemal w połowie pierwszego półrocza.

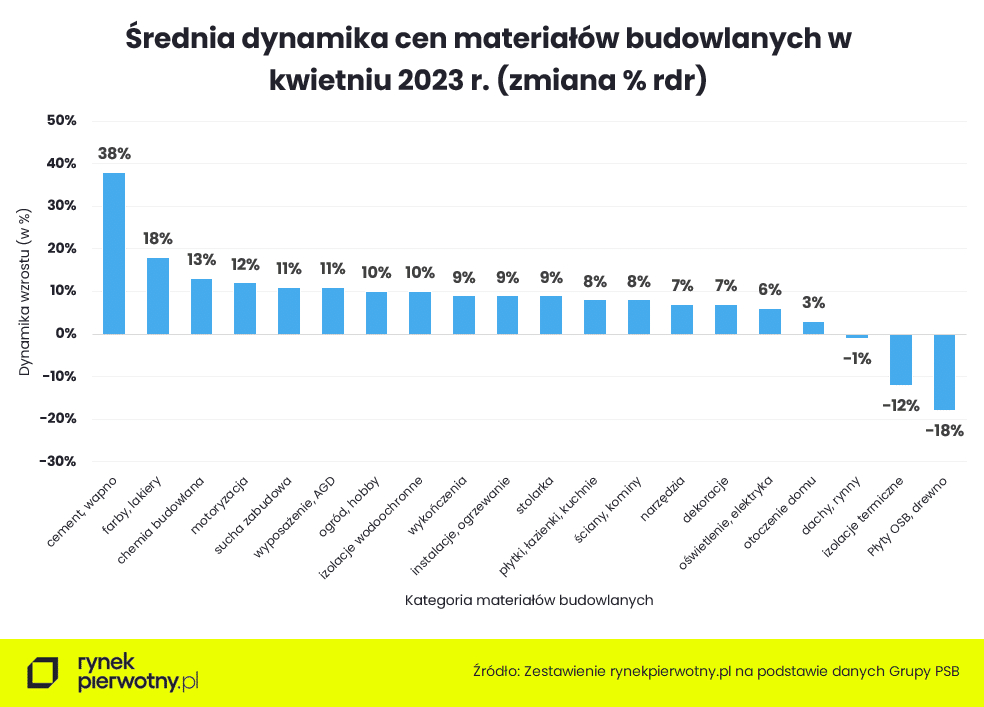

W najnowszym odczycie dynamiki cen materiałów budowlanych autorstwa Grupy PSB w dalszym ciągu prym wiedzie cement-wapno jako pozycja najmocniej zwyżkująca rok do roku o 38 proc., ponad dwukrotnie więcej od farb-lakierów, czyli wicelidera materiałowej drożyzny. Tym razem jednak wzrost cen tego spoiwa, miesiąc do miesiąca, spowolnił o kilka pp. sygnalizując dołączenie do ogólnego trendu szybkiego wytracania impetu wzrostu stawek. Ponownie bowiem prawie we wszystkich pozostałych grupach towarowych zanotowano istotny statystycznie regres dynamiki cen.

Na drugim biegunie klasyfikację zamykają płyty OSB i drewno, izolacje termiczne oraz dachy z rynnami, w przypadku których zanotowano już spadki cen rok do roku rzędu odpowiednio 18, 12 i 1 proc. Powiększenie stawki grup towarowych z ujemną dynamiką do trzech pozycji może zapowiadać nadchodzącą powoli korektę krajowych cen materiałów budowlanych, choć przy jeszcze dwucyfrowej inflacji taki scenariusz wydaje się być wciąż melodią nieco dalszej przyszłości.

Jak tłumaczą eksperci portalu RynekPierwotny.pl w dalszym ciągu najbardziej wiarygodnym prognostykiem rozwoju koniunktury na rodzimym rynku materiałów budowlanych jest sytuacja na pierwotnym rynku mieszkaniowym. A tu wciąż nie widać wzrostu aktywności inwestycyjnej firm deweloperskich.

W statystykach GUS budownictwa mieszkaniowego za pierwszy kwartał br. spadek mieszkań rozpoczętych wyniósł ponad jedną czwartą w relacji rok do roku. Jeśli już od kwietnia i maja nie nastąpi wyraźne i trwałe odbicie wolumenu nowych inwestycji mieszkaniowych, to trudno będzie uniknąć dalszego spadku popytu na materiały budowlane oraz presji na spadek dynamiki ich cen, aż do ujemnych wartości włącznie.

Tymczasem statystyki sprzedaży Grupy PSB komunikują coraz szybszy i coraz bardziej reprezentatywny regres popytu na materiały budowlane w kraju. W kwietniu w ramach Grupy PSB sprzedaż materiałów była średnio niższa o 22 proc. w relacji rdr., a dodatnią dynamikę odnotowano jedynie w grupie farby, lakiery (+6%). Pozostała stawka grup asortymentowych zanotowała spadki sprzedaży, z których największe nastąpiły w kategoriach: płyty OSB, drewno (-44%), izolacje termiczne (-47%), ściany, kominy (-47%) oraz dachy, rynny (-50%).

Wartość nieruchomości inwestycyjnych wzrosła do 4 489 mln PLN, +1% kw./kw.

Wartość aktywów netto (NAV) wzrosła do 2 516 mln PLN, +1% kw./kw.

Przychody wyniosły 94,7 PLN, +51% r./r.

EBITDA bez aktualizacji wyceny wyniosła 47,8 mln PLN, +59% r./r.

FFO wyniosło 29,4 mln PLN, +48% r./r.

Zysk netto wyniósł 26,1 mln PLN

Powierzchnia wybudowana, 1,02 mln mkw.

Potencjał zabudowy 1,74 mln mkw.

3,9 MWP – zainstalowana moc paneli fotowoltaicznych

MLP Group utrzymuje bardzo dobrą sytuację finansową oraz bezpieczną strukturę kapitałową, umożliwiającą realizację długoterminowych celów strategicznych. Potwierdzają toopublikowane wyniki za I kwartał 2023 roku. W tym okresie skonsolidowane przychody poprawiły się w ujęciu r./r. o 51% i wyniosły 94,7 mln PLN. To efekt zarówno zwiększenia wynajmowanej powierzchni oraz wyższych stawek czynszów. Grupa poprawiła jednocześnie wynik EBITDA (bez aktualizacji wyceny nieruchomości inwestycyjnych) o 59% do 47,8 mln PLN. W I kwartale br. MLP Group wypracowało 26,1 mln PLN zysku netto. Od początku tego roku Grupa powiększyła wartość aktywów netto (NAV) o 1% do poziomu ponad 2,5 mld PLN. Wartość nieruchomości inwestycyjnych wzrosła również o 1% do blisko 4,5 mld PLN.

MLP Group rozwija działalność na rynku polskim, niemieckim, austriackim i rumuńskim. Grupa prowadzi obecnie 21 parków logistycznych. Strategicznym celem pozostaje poszerzanie oferty magazynowej w ramach rozwoju budynków typu Big Box oraz projektów logistyki miejskiej. MLP Group w I kwartale 2023 r. przekazało do użytkowania projekty o łącznej powierzchni blisko 30 tys. mkw. Na koniec minionego kwartału Grupa dysponowała łącznie 1,02 mln mkw. gotowej powierzchni. W trakcie budowy i w przygotowaniu było kolejnych ponad 61 tys. mkw. Potencjał zabudowy na posiadanych gruntach zbliża się już do 1,8 mln mkw.

Sytuacja w branży magazynowej pozostaje korzystna. Jej rozwój napędzają głównie klienci z sektora lekkiej produkcji i logistyki. Pozytywnie na rynek wpływa także trend przenoszenia produkcji z Azji do Europy, czyli tzw. nearshoring.

„Utrzymujemy cały czas dużą stabilność prowadzonego biznesu. Konsekwentnie realizujemy nowe projekty, systematycznie zwiększając oferowane powierzchnie, z poziomem pustostanów bliskim zera. Widzimy ciągle wysoki popyt na powierzchnię magazynową, aczkolwiek negocjacje nowych umów się wydłużyły. Z drugiej strony obserwujemy znacznie mniejszą podaż nowych projektów na wszystkich rynkach europejskich. Niższa liczba realizowanych przedsięwzięć wpływa natomiast stabilizująco na koszty budowy. Wszystko to są pozytywne czynniki wspierające nasz rozwój. Na wybranych rynkach rozpoczęliśmy realizację spekulacyjnych projektów. Zakładamy, że większość z nich zostanie wynajęta jeszcze przed ukończeniem developmentu. Aktualnie skupiamy się na uruchomieniu budowy kilku inwestycji typu City Logistics. Odzwierciedlają one nasz strategiczny kierunek rozwoju” – powiedział Radosław T. Krochta, Prezes Zarządu MLP Group S.A.

„Mamy stabilną sytuację finansową i zapewnione finansowanie działalności. W I kwartale 2023 r. odnotowaliśmy bardzo duży wzrost przychodów, FFO i EBITDA. Posiadamy również bezpieczną strukturą kapitałową, w tym niski wskaźnik LTV, umożliwiającą realizację długoterminowych celów strategicznych. Wysoka inflacja nie stanowi dla nas problemu, bo w 100% naszych umów leasingu zachowane jest automatyczne indeksowanie czynszów o wskaźnik CPI. Wszystkie czynsze są jednocześnie denominowane w EUR lub są bezpośrednio wyrażone w EUR, co ogranicza naszą ekspozycję na ryzyko walutowe” – dodał Radosław T. Krochta.

MLP Group utrzymuje również silną pozycję w zakresie przepływów pieniężnych. Wskaźnik LTV (z ang. loan to value) w I kwartale br. był na poziomie 34,5%, a wskaźnik pokrycia odsetek wyniósł 3,0x ICR (z ang. interest coverage ratio). Występował długi okres zapadalności zadłużenia wynoszący 5,2 lata. Z kolei FFO (z ang. funds from operations) wyniosło 29,4 mln PLN, co oznacza wzrost o 48% r./r.

Zgodnie ze strategią „build & hold” MLP Group po zakończeniu budowy parków logistycznych utrzymuje je w swoim portfelu i samodzielnie nimi zarządza. Wszystkie projekty realizowane przez Grupę wyróżnia również bardzo atrakcyjna lokalizacja parków logistycznych, stosowanie rozwiązania typu built-to-suit oraz wsparcie najemcy w trakcie trwania umowy najmu.

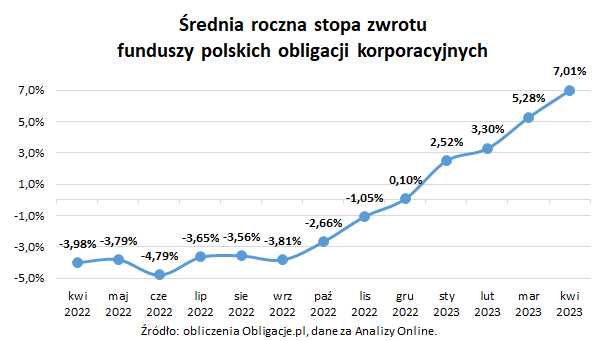

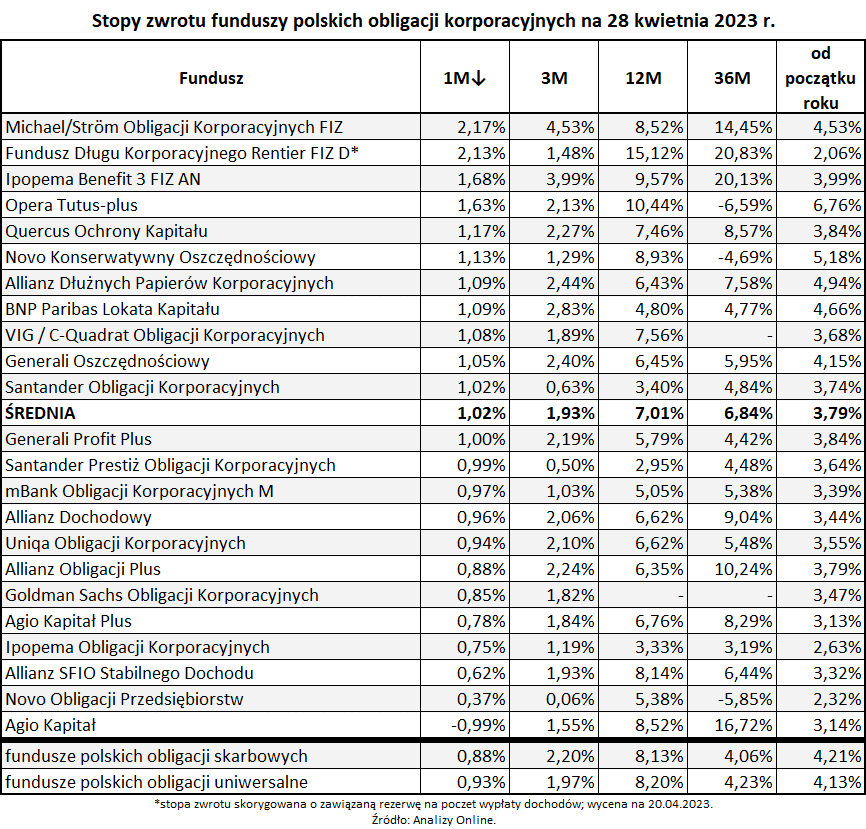

Wyniki funduszy obligacji korporacyjnych dynamicznie i konsekwentnie rosną. W ostatnim miesiącu średnia stopa zwrotu tej grupy aktywów wyniosła +1,02%. Średnia roczna stopa zwrotu wyniosła aż +7,02%. Natomiast w żaden sposób nie przekłada się to na poziom aktywów funduszy długu korporacyjnego, wręcz przeciwnie. Kwiecień był piętnastym miesiącem z rzędu z ujemnym saldem wpłat, inwestorzy wypłacili z nich 122 mln zł.

Średnia stopa zwrotu za ostatni kwartał to prawie 2,00%, z liderem na poziomie 4,53%. Za ostatnie 12 miesięcy sytuacja wygląda jeszcze lepiej, średnia to ponad 7,00%. Na czele stawki jest fundusz ze stopą zwrotu ponad 15,00%. Jeden z funduszy przekroczył próg 10,00%, a aż 5 funduszy osiągnęło stopę zwrotu na poziomie ponad 8,00%.

W kwietniu inwestorzy do funduszy inwestycyjnych wpłacili netto aż 1,5 mld zł, a do funduszy detalicznych ponad 1,0 mld zł. Wśród klientów królują fundusze dłużne, do których wpłacono 1,36 mld zł netto. W niczym nie pomogło to funduszom obligacji korporacyjnych, z których inwestorzy piętnasty miesiącu z rzędu wypłacili więcej niż wpłacili. Tym razem z tej grupy aktywów odpłynęło 122 mln zł netto. Nie mamy jeszcze pełnych danych, dotyczących poziomu aktywów na koniec kwietnia. Możemy jednak zakładać, że mocno dodatnie stopy zwrotu połączone z ujemnym saldem napływów sprawią, że poziom aktywów nie ulegnie większym zmianom. Względnie wysokie stopy zwrotu jeszcze nie zachęcają inwestorów do skierowania swojego wzroku w kierunku funduszy obligacji korporacyjnych. Można założyć jednak, że kwestią czasu pozostaje zmiana tego podejścia. Rosnące wyniki, przy braku materializacji ryzyka kredytowego, prędzej czy później powinny zachęcić inwestorów do powrotu do tej klasy aktywów.

Autor: Szymon Gil – Makler Papierów Wartościowych Michael / Ström Dom Maklerski

W I kwartale br. do rejestru CEIDG złożono blisko 60 tys. wniosków dotyczących zamknięcia jednoosobowej działalności gospodarczej, czyli nieco mniej niż rok wcześniej. Obecny spadek jest na poziomie niecałych 6% rdr. Do tego w ww. okresie zawieszono blisko 90 tys. firm. To niemal tyle samo co w I kw. ub.r. Eksperci komentujący te dane twierdzą, że obecnie mamy do czynienia z przejściową stagnacją. Przewidują także, że liczba likwidacji i zwieszeń na pewno wzrośnie na przełomie III i IV kwartału, bo wówczas skumulują się skutki problemów, które przez długi czas narastały w gospodarce. Do tego przyczyni się również gwałtowne hamowanie inflacji.

Mniej zamykanych firm

Jak podaje Ministerstwo Rozwoju i Technologii, w I kwartale br. do rejestru CEIDG (Centralna Ewidencja i Informacja o Działalności Gospodarczej) wpłynęło 59,7 tys. wniosków dot. zakończenia jednoosobowej działalności gospodarczej. To o 5,6% mniej niż w analogicznym okresie 2022 roku, kiedy takich przypadków było 63,2 tys.

– Wiele podmiotów wstrzymało się z zakończeniem działalności, czekając na kierunek zmian w gospodarce. Wskazany spadek nie jest zaskoczeniem wobec ustabilizowania się na rynkach międzynarodowych cen nośników energii. To zaczyna przekładać się na ceny towarów i usług w Polsce. Co więcej, oczekuje się poprawy sytuacji gospodarczej. Jednak patrząc na nią długofalowo, nie byłbym takim optymistą. Przedsiębiorcom szczególnie doskwierają zmiany w prawie, zwłaszcza podatkowym, a także zatory płatnicze. Do tego zostały ograniczone możliwości uzyskania finansowania dla prowadzenia działalności – mówi radca prawny i doradca restrukturyzacyjny Adrian Parol.

Z przekazanych danych również wynika, że w relacji rocznej zamknięto mniej jednoosobowych firm. A jednocześnie widać, że przybyło wniosków dot. otwarcia – o 6,4% rdr. – Takie wyniki są lekkim zaskoczeniem, bo wielu analityków spodziewało się spadku otwierania JDG. Wzrost może pokazywać, że przedsiębiorcy z większym dystansem podchodzą do niepewności gospodarczej. To oczywiście wcale nie oznacza, że na rynku jest lepiej, bo firmy wciąż dobijają bieżące koszty prowadzenia działalności. I to raczej się pogorszy. Natomiast dane mogą też świadczyć o tym, że przedsiębiorcy zaczęli bardziej walczyć o swoje biznesy, widząc na horyzoncie perspektywę poprawy swojej sytuacji – uważa radca prawny i doradca restrukturyzacyjny Łukasz Goszczyński.

– W I kw. br. nie wybuchła wojna na Ukrainie. Nie mieszano w otoczeniu gospodarczym, równie destruktywnie jak w ramach Polskiego Ładu. Nie wprowadzano masowo nowych sankcji gospodarczych, skutkujących zamknięciem rynków zbytu na Białorusi czy w Rosji. Nie pojawiły się też liczne niedobory produktów i nie było konieczności gwałtownej reorientacji eksportu. W tym kontekście nie dziwi lekki spadek wniosków o zamknięcie działalności – komentuje Kamil Sobolewski, Główny Ekonomista Pracodawców RP.

Dane resortu pokazują też, ile wniosków dot. zakończenia ww. działalności gospodarczej było w poszczególnych województwach. Zestawienie otwiera mazowieckie – prawie 8 tys. (rok wcześniej – ponad 8,5 tys.). Dalej widać śląskie – przeszło 5,2 tys. (I kw. 2022 r. – 5,8 tys.), wielkopolskie – ponad 5 tys. (poprzednio – 5,5 tys.), małopolskie – ponad 4,4 tys. (rok wcześniej – blisko 5 tys.), a także dolnośląskie – 3,9 tys. (poprzednio – 4,3 tys.). Natomiast na końcu rankingu mamy opolskie – prawie 1,1 tys. (rok wcześniej – 1,1 tys.), podlaskie – 1,4 tys. (poprzednio – 1,5 tys.), jak również lubuskie – przeszło 1,4 tys. (I kw. 2022 r. – ponad 1,6 tys.). Jednak najwięcej wniosków złożyły firmy bez wskazanego województwa, w którym wykonywały swoją działalność – ponad 9,6 tys. (7,9 tys.).

– Przewaga wniosków we wskazanych województwach jest wynikiem dużego zagęszczenia przedsiębiorstw w tych okręgach. Z uwagi na większą liczbę zarejestrowanych podmiotów siłą rzeczy musiało być tam więcej likwidacji. W moim odczuciu, trudności na rynku są odczuwalne wszędzie mniej więcej na podobnym poziomie. Z kolei wzrost liczby wniosków składanych przez osoby nieokreślające miejsca wykonywania działalności oznacza, że na rynku doszło do kontrolowanego przetasowania wśród tego typu podmiotów. Natomiast niższe wyniki w woj. opolskim, podlaskim czy lubuskim wiążą się z rolniczym charakterem tych obszarów, a więc z mniejszą liczbą prowadzonych tam działalności – wyjaśnia Adrian Parol.

Zawieszeń prawie tyle samo

Z danych resortu wynika też, że w I kwartale br. do rejestru CEIDG wpłynęło ponad 89,6 tys. wniosków o zawieszenie jednoosobowej działalności gospodarczej. Dokładnie było ich 89 631, czyli o 2 więcej niż w analogicznym okresie 2022 roku, kiedy odnotowano 89 629 takich przypadków. – Dość zaskakujące jest utrzymanie się wysokich liczebności zawieszeń JDG. To prosta forma faktycznego zakończenia działalności. Dopuszczalne jest wszakże zawieszenie bezterminowe. Widoczny jest też optymizm nowych chętnych do założenia JDG. Wygląda na to, że działalność w Polsce łatwo jest otworzyć i zawiesić, a trudno prowadzić ją w sposób rentowny, zatrudniając ludzi i inwestując – podkreśla ekspert z Pracodawców RP.

– Powyższe wyniki oznaczają, iż cześć przedsiębiorców postanowiła czekać na dalszy rozwój sytuacji. Nie jest to oczywiście dobry sygnał. Zawieszenie jest okresem przejściowym i nie rozstrzyga definitywnie o zakończeniu działalności przez przedsiębiorcę. Ostateczne decyzje będą zależały od wielu uwarunkowań zewnętrznych i bieżących obserwacji. Jednak przewiduję, że większa część z tych firm i tak zostanie zamknięta. Zawieszenie działalności z reguły jest pierwszym krokiem właśnie do likwidacji przedsiębiorstwa, bo raczej nie przerywa się swojej działalności, gdy idzie dobrze – uważa doradca restukturyzacyjny Łukasz Goszczyński.

Wiemy również, ile wniosków dot. zawieszenia jednoosobowej działalności gospodarczej było w poszczególnych województwach. Od stycznia do marca br. najwięcej złożono ich w woj. mazowieckim – ponad 11,5 tys. (rok wcześniej – 12,8 tys.). Dalej widać woj. śląskie – powyżej 7,6 tys. (I kw. 2022 r. – ponad 8,2 tys.), małopolskie – przeszło 7,5 tys. (powyżej 7,8 tys.), wielkopolskie – ponad 6,7 tys. (6,8 tys.) oraz dolnośląskie – przeszło 6,1 tys. (6,2 tys.). Z kolei na końcu listy mamy opolskie – ponad 1,5 tys. (rok wcześniej podobnie), podlaskie – 1,7 tys. (wcześniej – prawie 1,8 tys.) oraz świętokrzyskie – ponad 1,7 tys. (prawie 1,8 tys.). Natomiast najwięcej takich wniosków pochodziło od firm bez wskazanego województwa – 19,1 tys. (rok wcześniej – 15,1 tys.).

– Sytuacja wygląda identycznie jak w przypadku zamykania działalności. Wyniki wskazują na różnicę w potencjale gospodarczym poszczególnych województw. To skutkuje tak dużą różnicą w zakresie liczby zarejestrowanych wniosków dotyczących zawieszenia JDG. I raczej nie ma tutaj nic szczególnego. Zresztą ten schemat jest powtarzany od wielu lat – stwierdza Adrian Parol.

Słabe prognozy na dalszą część roku

Według mec. Goszczyńskiego, sytuacja przedsiębiorców pogorszy się w kolejnych kwartałach. Na to złoży się kilka kwestii. Hamowanie inflacji będzie się wiązało z ograniczeniem konsumpcji, co już teraz wyraźnie widać na rynku. A to z kolei w większości branż doprowadzi do mniejszych zysków. Wówczas przedsiębiorcy będą bardziej skłonni do zamykania lub zawieszania swoich biznesów. Ekspert przewiduje też, że już w tym kwartale na rynku nastąpi wzrost przedterminowych należności oraz pogorszenie płynności finansowej. I zapowiada, że najgorzej będzie sytuacja wyglądała w budownictwie, produkcji, transporcie, handlu i we wszelkiego rodzaju usługach.

– Obecnie mamy do czynienia z przejściową stagnacją. W mojej ocenie, sytuacja raczej się pogorszy, niż polepszy. Jednoosobowe firmy wciąż będą zamykane i zawieszane. Wzrost może nie będzie duży, ale tendencja raczej będzie szła w tym kierunku. Przedsiębiorcy cały czas doświadczają wzrostu kosztów prowadzenia działalności, w tym wszelkiego rodzaju danin. Obserwują też, że ich kontrahenci coraz częściej spóźniają się z płatnościami. Całość skutkuje tym, że przestaje się opłacać prowadzić jakąkolwiek działalność – zaznacza doradca restukturyzacyjny Adrian Parol.

Do tego Łukasz Goszczyński dodaje, że w tym roku najgorzej będzie na przełomie III i IV kwartału, ponieważ problemy przez długi czas narastały i w końcu będą szukały ujścia. Do drugiej połowy tego roku przedsiębiorcy będą jeszcze starać się ambitnie walczyć z przeciwnościami, odkładając decyzję o likwidacji bądź o zawieszeniu działalności. Z kolei Adrian Parol przewiduje, że sytuacja najgorzej będzie wyglądała w województwach z mniejszą liczbą zarejestrowanych działalności gospodarczych. Duże ośrodki miejskie powinny sobie nieco lepiej z tym poradzić.

XTPL opublikował wyniki za I kwartał 2023 roku, które potwierdziły dynamiczny, wzrostowy trend przychodów Spółki. Przychody ogółem wyniosły 3,6 mln zł przekładając się na ponad dwukrotny wzrost w ujęciu rok do roku, z czego przychody ze sprzedaży produktów i usług wyniosły 3,0 mln zł, rosnąc w jeszcze szybszym tempie i notując ponad trzykrotny wzrost r/r. Udział sprzedaży komercyjnej w przychodach ogółem przekroczył już 80%, będąc konsekwencją sukcesu w rozwoju wszystkich trzech linii biznesowych Spółki. Ponadto XTPL już czwarty kwartał z rzędu wygenerował dodatni wynik EBITDA, który wyniósł w I kwartale br. 0,1 mln zł. Stan środków pieniężnych na dzień 31 marca 2023 roku to 3,8 mln zł, o 0,1 mln zł więcej niż w I kwartale 2022 roku. Osiągnięte dynamiki wzrostu sprzedaży i wyników finansowych, stanowią dobrą bazę do istotnego przeskalowania działalności Spółki, celem jest wzrost przychodów ze sprzedaży produktów i usług do poziomu 100 mln zł w 2026 roku. Aby to osiągnąć XTPL zamierza zainwestować około 60 mln zł w latach 2023-2026 w trzech kluczowych obszarach: sprzedaży, produkcji oraz B+R.

– Wyniki pierwszych miesięcy 2023 roku odzwierciedlają kierunek, w którym rozwijamy się już od kilku ostatnich kwartałów, skupiając się na dynamicznym wzroście przychodów ze sprzedaży produktów i usług, czyli komercjalizacji naszego zweryfikowanego przez globalnych odbiorców portfolio produktowego. W nowy rok Spółka weszła z kilkoma potwierdzonymi zamówieniami na urządzenia prototypujące Delta Printing System (DPS), gdzie do niedawna każde pojedyncze zamówienie było dla nas dużym wydarzeniem, obecnie takich nowych zamówień z dostawą na 2023 rok mamy potwierdzonych łącznie 7, a przed nami jeszcze druga, statystycznie lepsza połowa roku. Wzrost zainteresowania naszą ofertą, rosnąca sprzedaż urządzeń DPS oraz potencjał na przesuwanie się do przodu w rozwijanych przez nas projektach zorientowanych na wdrożenia na linie produkcyjne u przemysłowych, rozpoznawalnych na całym świecie podmiotów, sprawiły, że nasz wzrost przychodów chcemy jeszcze mocniej przyspieszyć. Za cel przyjęliśmy wygenerowanie do końca 2026 roku sprzedaży rocznej produktów na poziomie 100 mln zł, to 10-krotny wzrost względem wyniku za 2022 rok w perspektywie 4 lat i wierzymy, że jesteśmy w stanie go osiągnąć. Jednocześnie ten poziom nie wyczerpuje długoterminowego potencjału, jaki niesie ze sobą szerokie wykorzystanie naszych autorskich modułów do wdrożeń przemysłowych, a kamieniem milowym będzie dojście do pierwszej integracji z globalnym graczem, które w naszej branży wytwarzania elektroniki metodami addytywnymi jest postrzegane jako finalne potwierdzenie wysokiego potencjału technologii i wiąże się z istotnym wzrostem pozycji firmy na arenie międzynarodowej. Może to istotnie przyspieszyć pozostałe rozwijane przez nas projekty, obecnie realizujemy ich łącznie dziewięć – komentuje Filip Granek, Prezes Zarządu XTPL.

XTPL planuje zwiększyć 10-krotnie przychody do 2026 roku i osiągnąć 100 mln zł przychodów ze sprzedaży produktów i usług. Realizację założonego celu mają umożliwić inwestycje w kwocie ok. 60 mln zł w latach 2023-2026 w trzech kluczowych obszarach: sprzedaży, produkcji oraz B+R. Finansowanie zaplanowanych inwestycji wymaga pozyskania środków z nowej emisji akcji, które mają zabezpieczyć ponad połowę niezbędnych środków. Za pozostałą część, którą Spółka zamierza zabezpieczyć w horyzoncie kolejnych 12 miesięcy, będą odpowiadać środki z kapitału dłużnego, grantów oraz środków własnych. Inwestycje mają przede wszystkim zwiększyć zdolności produkcyjne XTPL w zakresie modułów przeznaczonych do wdrożeń przemysłowych z poziomu pojedynczych sztuk rocznie do poziomu około 100 szt. rocznie. Spółka zamierza podnieść także maksymalną liczbę obsługiwanych zamówień i dostaw urządzeń Delta Printing System (DPS) z obecnych kilkunastu do kilkudziesięciu sztuk rocznie. Zdolności wytwórcze linii biznesowej nanotuszy przewodzących prąd elektryczny, które są materiałem zużywalnym dla modułów drukujących oraz urządzeń DPS, wzrosną czterokrotnie.

Zarząd XTPL wyznaczył 12 czerwca 2023 roku na zwołanie Nadzwyczajnego Walnego Zgromadzenia, które podejmie decyzję w sprawie emisji maksymalnie do 275.000 akcji zwykłych na okaziciela kierowanej do inwestorów spełniających wymogi określone w uchwale emisyjnej. Intencją Spółki jest, aby w miarę możliwości zapewnić prawo pierwszeństwa dla istniejących akcjonariuszy posiadających powyżej 0,5% akcji w kapitale zakładowym Spółki.

– W celu realizacji naszego planu podniesienia poziomu przychodów do 100 mln zł, zamierzamy przeznaczyć na inwestycje w latach 2023-2026 około 60 mln zł. Środki te wzmocnią trzy kluczowe obszary biznesowe firmy: sprzedaż, produkcję oraz B+R. Dojście do etapu wdrożenia przemysłowego będzie wymagać od nas znacznego przeskalowania naszych obecnych mocy produkcyjnych, dlatego zamierzamy wzmocnić pod tym kątem wszystkie trzy nasze linie biznesowe: moduły drukujące do wdrożeń przemysłowych, urządzenia prototypujące Delta Printing System oraz nanotusze przewodzące prąd elektryczny. Równolegle zamierzamy znacząco wzmocnić nasze procesy sprzedażowe, w tym dokonać ekspansji zagranicznej i utworzyć do trzech centrum sprzedażowych Spółki w najbardziej perspektywicznych dla branży elektroniki addytywnej rynkach geograficznych. Będą to miejsca dla niewielkiego zespołu, wraz z laboratorium demonstracyjnym wyposażonym w nasze głowice drukujące i urządzenia DPS, co skróci początkowe, długie etapy budowania kontaktu z potencjalnymi klientami zainteresowanymi naszą technologią. Ostatni obszar inwestycji to badania i rozwój. Jako innowacyjna spółka z branży deep-tech, potrzebujemy stale rozwijać naszą technologię, aby zachować konkurencyjność i jednocześnie opracowywać kolejne generacje produktów, które w dalszym okresie rozszerzą naszą ofertę i przełożą się na dodatkowe strumienie przychodów – wyjaśnia Filip Granek.

W I kwartale 2023 roku XTPL wygenerował 3,6 mln zł przychodów, ponad 2x więcej w ujęciu rok do roku, z czego przychody ze sprzedaży produktów i usług wyniosły 3,0 mln zł, rosnąc skokowo o ponad 3x więcej względem I kwartału 2022 roku. Przełożyło się to na rosnący do ponad 80% udział sprzedaży komercyjnej w przychodach ogółem, podkreślając udany rozwój wszystkich trzech linii biznesowych Spółki. EBITDA wyniosła 0,1 mln zł w stosunku do -2,4 mln zł w ubiegłym roku i po raz czwarty z rzędu zanotowała dodatni wynik. Na poziomie zysku netto Spółka zredukowała stratę i osiągnęła -0,3 mln zł w porównaniu do -2,6 mln zł w I kwartale 2022 roku. Przepływy pieniężne po wzroście w IV kwartale 2022 roku o 2,7 mln zł zanotowały wynik na poziomie -2,2 mln zł, ze względu na istotny wzrost należności, który wpłynie pozytywnie wynik w kolejnym kwartale. Środki pieniężne na koniec 31.03.2023 roku wyniosły 3,8 mln zł, zachowując stabilny poziom względem wyniku na koniec 31.03.2022 roku.

– Za nami kolejny z rzędu udany kwartał, w którym znacząco zwiększyliśmy przychody ze sprzedaży produktów i usług, osiągnięty wynik to 3,0 mln zł i ponad trzykrotny wzrost w ujęciu rok do roku. I kwartał to również okres kontynuacji pozytywnego wyniku EBITDA i znaczącej redukcji straty netto w porównaniu do analogicznego okresu roku poprzedniego. Na wynik na poziomie przepływów pieniężnych i stan środków na koniec kwartału wpływ miał istotny wzrost należności handlowych, które na dzień publikacji zostały już w spłacone, ponieważ operujemy na 30-dniowych okresach płatności. Ubiegły rok oraz pierwszy kwartał 2023 roku stanowią dla nas bardzo dobrą bazę do przyspieszenia wzrostu i rozpoczęcia realizacji celu biznesowego 100 mln zł przychodów w horyzoncie 2026 roku. Nasze historyczne wyniki oraz pipeline zamówień na urządzenia DPS, a także zaawansowane etapy projektów przemysłowych, pozwalają nam myśleć o sfinansowaniu części zaplanowanych inwestycji z wykorzystaniem środków z kapitału dłużnego, co dodatkowo podkreśla udaną transformację Spółki z małego podmiotu o charakterze B+R w firmę znacznie bardziej dojrzałą, ze zweryfikowanym portfolio produktów i potencjałem do kontynuacji wzrostowej trajektorii na jakiej znajdujemy się od wielu ostatnich kwartałów – dodaje Jacek Olszański, Członek Zarządu ds. finansowych XTPL.

Model biznesowy XTPL opiera się na trzech komplementarnych liniach biznesowych o wysokim potencjale do generowania strumieni przychodów, wspierany pracami B+R oraz ochroną IP dla zachowania długoterminowej przewagi konkurencyjnej. Stanowią je moduły do wdrożeń przemysłowych na linie produkcyjne globalnych producentów elektroniki, urządzenia prototypujące DPS (Delta Printing System) oraz nanotusze przewodzące prąd elektryczny. Spółka realizuje obecnie 9 projektów nakierowanych na przemysłowe wdrożenia swojej technologii, z czego 3 projekty znajdują się na zaawansowanych etapach i obejmują wszystkie 3 strategiczne dla Spółki obszary: zaawansowane płytki PCB, półprzewodniki oraz wyświetlacze. Klientami końcowymi są wiodące i globalne podmioty odpowiadające za produkcję elektroniki nowej generacji m.in. jeden z największych na świecie producentów wyświetlaczy FPD (ang. Flat Panel Display).

XTPL od początku działalności realizuje starannie opracowaną politykę ochrony własności przemysłowej oraz intelektualnej, posiadając 7 przyznanych patentów i łącznie 26 zgłoszonych wniosków patentowych od września 2019 roku do maja 2023 roku.

W 2021 roku wartość dynamicznie rosnącej branży elektroniki drukowanej wyniosła 47,1 mld USD (+14,5% r/r), a w 2025 roku prognozowana jest na poziomie 63,3 mld USD (za: IDTechEx). Oznacza to średnioroczny wzrost wartości rynku w latach 2020-2025 na poziomie 9,0%. Według analiz rynkowych, CAGR branży urządzeń elektronicznych do prototypowania, do których zaliczają się m.in. urządzenia prototypujące DPS Spółki, ma wynieść ok. 31% w latach 2021-2031 (za: Transparency Market Research). Globalna roczna sprzedaż systemów do prowadzenia prac B+R oraz szybkiego prototypowania i produkcji małoseryjnej dla branży elektroniki drukowanej wynosi ok. 250-500 szt. rocznie, przy cenie ok. 50-500 tys. EUR za sztukę.

Możemy stać się prawdziwym cyfrowym hubem dla Europy – mówił Michał Kanownik, prezes Związku Cyfrowa Polska, podczas Samorządowego Kongresu Trójmorza w Lublinie. Jak wykorzystać tę szansę? Debata na ten temat zgromadziła ekspertów z czterech krajów regionu. Najczęściej pojawiającymi się hasłami były: „cyberbezpieczeństwo”, „inwestycje” oraz „interoperacyjność”.

W ciągu ostatnich pięciu lat wartość cyfrowego sektora gospodarki krajów Trójmorza wzrosła o 42 miliardy euro. Nic dziwnego, że właśnie cyfryzacja była jednym z ważniejszych tematów odbywającego się w Lublinie trzeciego Samorządowego Kongresu Trójmorza. Podczas panelu zatytułowanego „Regiony Trójmorza na drodze cyfrowego rozwoju” eksperci przyjrzeli się możliwym ścieżkom ewolucji tej dziedziny w regionie.

Prowadzący panel Michał Kanownik, prezes Związku Cyfrowa Polska, zrzeszającego najważniejszych graczy na polskim rynku nowych technologii, poruszył między innymi kwestie finansowania i unijnych regulacji. – Czy jesteśmy w stanie mówić wspólnym głosem, reprezentując region Trójmorza w Brukseli? – pytał.

– Zbyt wiele regulacji prawnych prowadzi do większej ilości skutków negatywnych niż pozytywnych – odpowiadał Paweł Lewandowski, Podsekretarz Stanu w Ministerstwie Cyfryzacji. Polityk podkreślał też, że prawo nie zawsze idzie w parze z aktualnymi potrzebami branży: – Prawodawstwo musi dogonić tempo rozwoju technologii, żeby było skuteczne – zaznaczał Paweł Lewandowski.

Cyberbezpieczeństwo w erze AI wyzwaniem dla regionu

W trakcie debaty przez wszystkie przypadki odmieniano temat bezpieczeństwa cyfrowego. – Polska w zeszłym roku zarejestrowała rekordową liczbę cyberataków. Cyberbezpieczeństwo to bardzo istotna gałąź naszych starań – mówił Ignacy Święcicki, kierownik działu Gospodarki Cyfrowej w Polskim Instytucie Ekonomicznym. Wtórowała mu Lucia Colníková, kierownik rozwoju cyfrowego w Słowackim Sojuszu na Rzecz Gospodarki Innowacyjnej (SAPIE): – Duża liczba cyberataków może szczególnie zagrozić małym i średnim przedsiębiorstwom, co negatywnie odbije się na całym rynku – mówiła.

Z kolei Robert Bogdanffy, Dyrektor ds. Publicznych w ANIS Romania, zapytany o główne tematy, jakimi w sferze cyfrowej powinno zajmować się Trójmorze, odpowiedział: – To cloud computing, czyli przetwarzanie informacji w chmurze, cyberbezpieczeństwo, szczególnie kiedy weźmiemy pod uwagę rozwój sztucznej inteligencji oraz możliwość interoperacyjności, czyli zastosowania różnych rozwiązań w ramach nie tylko kraju, ale i całej sieci. Konieczne jest powiązanie różnych systemów informatycznych na poziomie ośrodków politycznych i samorządowych, a także przedsiębiorstw – wyliczał.

Lucia Colníková podkreślała w odpowiedzi, że nowoczesne technologie mogą pomóc małym i średnim przedsiębiorstwom przetrwać takie kryzysy jak wojna czy pandemia. Według nieji szansą dla przedsiębiorczości jest także budowa hubów europejskiej cyfryzacji.

Jak zaangażować kobiety w cyfryzację?

Na nieco inne tematy zwróciła uwagę Žydrūnė Vitaitė, współzałożycielka organizacji Women Go Tech. Kiedy prowadzący Michał Kanownik zapytał ją o rolę i obecność kobiet w temacie cyfryzacji, Litwinka odpowiedziała wprost: – Przez ostatnie 10 lat nie spotkałam kobiet, które byłyby inżynierkami i pracowały nad tworzeniem aplikacji cyfrowych.

A to według niej temat o tyle istotny, że w całym sektorze cyfryzacji mamy obecnie do czynienia z niedoborem specjalistów. – Pomimo wielu inwestycji w innowacje, sektor ICT wciąż zmaga się z brakiem odpowiednich talentów. Są kraje, które lepiej radzą sobie z tym tematem, oraz z kwestią obecności kobiet w branży nowych technologii. Dobre przykłady z regionu to Rumunia, Łotwa albo Estonia. Mamy jednak także takie rynki jak Polska czy Czechy, gdzie w sektorze cyfryzacji pracuje dużo mniejsza liczba kobiet – wyliczała Žydrūnė Vitaitė. Przekonując, że większa otwartość na kobiety może w jakimś zakresie rozwiązać problem z brakiem talentów.

To Trzeci Kongres Trójmorza pod patronatem prezydenta

Trójmorze to międzynarodowa inicjatywa gospodarczo-polityczna skupiająca 12 państw Unii Europejskiej. Odbywający się w Lublinie Samorządowy Kongres Trójmorza oraz towarzyszące mu Forum Gospodarcze to już trzecie takie wydarzenie, skupiające polityków i przedstawicieli biznesu na wspólnej rozmowie o przyszłości i dalszej integracji państw regionu. Honorowy patronat nad kongresem objął prezydent RP Andrzej Duda.

Debatę dotyczącą cyfryzacji zorganizowała CEE Digital Coalition – koalicja organizacji branży cyfrowej z krajów Europy Środkowo-Wschodniej.

Grupa STS – jeden z największych bukmacherów w Europie Centralnej oraz lider rynku w Polsce – wygenerowała od stycznia do marca br. przychody w wysokości 153 mln zł, co oznacza wzrost o 7% rok do roku. Zysk netto Grupy wzrósł w I kwartale 2023 roku o 20% rok do roku, osiągając poziom 54 mln zł. Zysk netto głównej spółki operacyjnej Grupy – STS S.A. – wyniósł 70 mln zł, co oznacza wzrost o 18% rdr.

Skorygowana EBITDA dla Grupy STS w pierwszym kwartale br. wyniosła 80 mln zł, czyli o 12% więcej niż w analogicznym okresie roku poprzedniego. Co więcej, skorygowana EBITDA dla Grupy STS w Q1’23, z wyłączeniem działalności na licencji brytyjskiej i estońskiej, wyniosła ponad 82 mln zł.

W pierwszym kwartale 2023 roku wypracowaliśmy bardzo dobre wyniki operacyjne oraz finansowe. Poprawiliśmy kluczowe wskaźniki operacyjne względem pierwszego kwartału 2022 roku, który wówczas był rekordowym okresem w historii firmy. Pomimo wysokiej bazy z Q1’22 wygenerowaliśmy jeszcze lepsze rezultaty i pod względem zysku netto ostatni kwartał dla STS S.A. był rekordowy w historii spółki. Nieprzerwanie notujemy niesłabnące zainteresowanie i wysoką aktywność naszych graczy. Spodziewamy się utrzymania tego trendu do końca rundy wiosennej lig piłkarskich. Ponadto jesienią, po powrocie krajowych oraz międzynarodowych rozgrywek piłkarskich, aktywność graczy i ich liczba powinny pozytywnie przełożyć się na wyniki Grupy – mówi Mateusz Juroszek, prezes zarządu STS Holding.

Wartość zawartych zakładów w I kwartale 2023 roku w STS S.A. (bez działalności w Wielkiej Brytanii i Estonii) – głównej spółce operacyjnej w Grupie STS – wyniosła 1,193 mld zł i była wyższa o 16% rok do roku, gdy w I kwartale 2022 roku wyniosła 1,026 mld zł. Od stycznia do marca br. NGR dla STS (bez działalności w Wielkiej Brytanii i Estonii) wzrósł o 12% rdr. z 156 mln zł do 175 mln zł. W trzech pierwszych miesiącach br. STS wypracował GGR na poziomie 305 mln zł (bez działalności w Wielkiej Brytanii i Estonii), przed rokiem było to 279 mln zł. Jest to wzrost o 9% rdr.

Grupa STS zakończyła działalności na rynkach zagranicznych (licencje w Wielkiej Brytanii oraz Estonii), zamykając możliwość rejestracji kont. Celem reorganizacji jest możliwie pełne wykorzystanie potencjału rynku polskiego, który pozostaje najistotniejszym obszarem działalności Grupy STS. Wyniki operacyjne wskazują na niezwykle wysoką atrakcyjność polskiego rynku. Grupa zamierza skoncentrować działania, by móc zagospodarować potencjał rozwoju w Polsce.

W I kwartale 2023 r. przychody ze sprzedaży grupy Develia wyniosły 257,2 mln zł, co oznacza wzrost o 164% w porównaniu do 97,6 mln zł w analogicznym okresie roku ubiegłego.

Zysk netto grupy wyniósł 58,4 mln zł wobec 13,1 mln zł zysku netto w I kwartale 2022 r., czyli 347% więcej.

W okresie styczeń – marzec 2023 r. deweloper sprzedał 533 lokale, co oznacza wzrost o 30% w stosunku do IV kwartału 2022 r. oraz przekazał 441 mieszkań.

W kwietniu 2023 r. Develia sfinalizowała sprzedaż biurowca Wola Retro w Warszawie za kwotę 69,3 mln euro.

Na koniec marca 2023 r. Develia posiadała łącznie 686,1 mln zł gotówki, krótkoterminowych aktywów finansowych i pozostałych aktywów finansowych wobec 481,6 mln zł na koniec 2022 r.

– Jesteśmy zadowoleni z wyników za I kwartał 2023 r. i optymistycznie patrzymy na realizację celów, które postawiliśmy sobie na ten rok. Od początku roku obserwujemy kontynuację tendencji wzrostowej rynku, która rozpoczęła się już w IV kwartale ubiegłego roku.Widzimy w oddziałach, że ten trend utrzymuje się i chcemy go wykorzystać, by dalej zwiększać nasz udział w rynku – mówi Andrzej Oślizło, prezes Develii. – W szybszym rozwoju naszej podstawowej działalności w segmencie mieszkaniowym pomogą nam środki pozyskane ze sprzedaży obiektów komercyjnych. W kwietniu br. sfinalizowaliśmy transakcję sprzedaży biurowca Wola Retro, spełniając jeden z naszych strategicznych celów – dodaje Andrzej Oślizło.

Działalność deweloperska

W I kwartale br. deweloper sprzedał 533 mieszkania w porównaniu do 409 w IV kwartale 2022 r., co oznacza wzrost o 30%. Wobec rekordowego dla Develii I kwartału ubiegłego roku, w którym sprzedano 603 mieszkania, odnotowano spadek o 12%.

W pierwszych trzech miesiącach 2023 r. najwięcej mieszkań znalazło nabywców w projektach Aleje Praskie w Warszawie oraz Centralna Park i Grzegórzecka 77 w Krakowie. W I kwartale br. Develia sprzedała też 24 lokale w projektach Lizbońska na Saskiej Kępie oraz Ursynów #22 w Warszawie, realizowanych we współpracy joint venture z deweloperem Grupo Lar.

W I kwartale 2023 r. spółka przekazała 441 mieszkań w porównaniu do 186 lokali rok wcześniej. Cel zarządu to przekazanie 1900-2050 lokali w 2023 r.

W pierwszych trzech miesiącach roku Develia poszerzyła ofertę o 591 lokali z rozpoczętymi budowami. W 2023 r. spółka planuje wprowadzić do oferty i rozpocząć budowę 1850-2050 mieszkań.

Działalność komercyjna

Develia w I kwartale 2023 r. z sukcesem kontynuowała realizację strategii dezinwestycji nieruchomości komercyjnych. Zgodnie z postanowieniami przedwstępnej umowy ze stycznia br. Develia sfinalizowała w kwietniu sprzedaż biurowca Wola Retro w Warszawie. Kupującym jest spółka WR Office należąca do funduszu inwestycyjnego zarządzanego przez Adventum Group. Cenę sprzedaży ustalono na 69,3 mln euro. Kwota ta uwzględnia wartość nierozliczonych zachęt i kontrybucji dla najemców oraz wartość kosztów powiązanych z ustaleniami wynikającymi z due dilligence. Na ostateczny wynik transakcji będą miały wpływ także koszty transakcyjne oraz różnice kursowe.

Na początku 2023 r. Develia kontynuowała negocjacje dotyczące sprzedaży Arkad Wrocławskich. Celem spółki jest podpisanie przedwstępnej umowy sprzedaży tego budynku do końca bieżącego roku. W marcu 2023 r. zarząd Arkad Wrocławskich podjął decyzję o zamknięciu centrum handlowego Arkady Wrocławskie. Wpływ na nią miał brak rentowności obiektu spowodowany m.in. trudną sytuacją rynkową wywołaną pandemią COVID-19, wzrostem kosztów energii elektrycznej oraz wysoką inflacją. Szacunkowo działalność operacyjna centrum handlowego zostanie zakończona w pierwszym kwartale 2024 r.

Wyniki finansowe

Dane finansowe (tys. zł)

1Q2023

1Q2022

Zmiana

Przychody

257 224

97 559

163,66%

Zysk brutto ze sprzedaży

90 244

29 314

207,85%

Zysk brutto ze sprzedaży segment deweloperski

83 087

20 162

312,10%

Zysk brutto ze sprzedaży segment komercyjny

6 832

9 140

-25,25%

EBITDA

70 847

31 504

124,88%

EBITDA bez przeszacowań nieruchomości

75 564

13 292

468,49%

Zysk netto

58 389

13 057

347,19%

Skorygowany zysk netto*

61 805

5 823

961,39%

ROE

3,9%

0,9%

+3,0 p.p.

(*) – skorygowany zysk netto, liczony według wzoru: skorygowany zysk netto = zysk netto – zysk/(strata) z nieruchomości inwestycyjnych – przychody/koszty finansowe z tytułu wycen zobowiązań finansowych w EUR – podatek odroczony utworzony od korygowanych pozycji

Przychody grupy za I kwartał 2023 r. wyniosły 257,2 mln zł i były o blisko 164% wyższe wobec 97,6 mln zł rok wcześniej. Zysk netto grupy wyniósł 58,4 mln zł i był o ponad 347% wyższy od 13,1 mln zł w analogicznym okresie poprzedniego roku.

Zysk brutto ze sprzedaży z działalności deweloperskiej za pierwsze trzy miesiące 2023 r. wyniósł 83,1 mln zł przy przychodach 244,8 mln zł. Zysk brutto ze sprzedaży z usług najmu wyniósł 6,8 mln zł przy przychodach 12,1 mln zł.

– Na wyraźną poprawę wyników finansowych za I kwartał br. istotny wpływ miała ponad dwukrotnie większa liczba przekazań mieszkań w porównaniu do analogicznego okresu ubiegłego roku. Wynika to harmonogramów prowadzonych przez nas inwestycji, na podstawie których, przewidujemy kumulację przekazań w IV kwartale – mówi Paweł Ruszczak, wiceprezes zarządu Develii. – Sytuacja płynnościowa spółki jest bardzo dobra, a dodatkowo pozytywnie wpływa na nią konsekwentna realizacja strategii dezinwestycji nieruchomości komercyjnych i zakończona sukcesem sprzedaż biurowca Wola Retro, którą sfinalizowaliśmy w kwietniu. Dzięki środkom ze sprzedaży tej nieruchomości i spłacie kredytu związanego z projektem zmniejszymy zadłużenie o ok. 128 mln zł. Transakcja istotnie zwiększa też poziom wolnych środków i jednocześnie nasze możliwości inwestycyjne, co planujemy wykorzystywać w najbliższych miesiącach m.in. na zakup kolejnych atrakcyjnych gruntów – dodaje Paweł Ruszczak.

W marcu br. Develia wyemitowała obligacje o wartości nominalnej 180 mln zł. Obligacje są oprocentowane według zmiennej stopy procentowej WIBOR 3M powiększony o marżę 4,1% w skali roku. Papiery zostały uplasowane w ramach programu emisji do 600 mln zł.

Na koniec marca 2023 r. Develia posiadała łącznie 686,1 mln zł gotówki, krótkoterminowych aktywów finansowych i pozostałych aktywów finansowych wobec 481,6 mln zł na koniec 2022 r., co oznacza wzrost o 42,5%. Na koniec I kwartału 2023 r. zobowiązania finansowe wyniosły 818,8 mln zł w porównaniu z 679,9 mln zł na koniec 2022 r.

Brak nowej podaży w Katowicach w pierwszym kwartale 2023 roku nie oznacza słabnącej aktywności deweloperów. W realizacji jest drugi pod względem powierzchni wynik spośród miast regionalnych.

Po rekordowej nowej podaży dostarczonej na katowicki rynek biurowy w 2022, w I kwartale bieżącego roku nie oddano do użytku żadnego obiektu. Zasoby biurowe na koniec marca wyniosły ponad 725 800 m kw.

„Porównując wielkość realizowanej obecnie powierzchni biurowej na 8 największych rynkach regionalnych, Katowice zakończyły I kwartał z drugim wynikiem. Na koniec marca 2023 roku w budowie znajdowało się aż 99 300 m kw. powierzchni biurowej. Zakładając, że deweloperom uda się dotrzymać zaplanowanych terminów, do końca roku na rynek trafi ponad 75% realizowanej obecnie powierzchni. Dużą szansę na ukończenie jeszcze w tym roku mają dwie największe, realizowane obecnie projekty – budynek Craft (26 700 m kw., Ghelamco Poland) oraz kompleks Eco City Katowice (18 000 m kw., Górnośląski Park Przemysłowy),” – komentuje Iwona Kalaga, Starszy Negocjator w Knight Frank.

„Pierwszy kwartał tego roku obfitował również w większą aktywność najemców. W trakcie 3 pierwszych miesięcy podpisali umowy najmu na 19 200 m kw., co był wynikiem ponad dwukrotnie wyższym niż w IV kwartale 2022 roku. Katowice są też jednym z dwóch rynków regionalnych, gdzie w strukturze najmu dominowały renegocjacje, które stanowiły 45% całkowitego wolumenu. Nowe umowy wyniosły 29%, a z kolei ekspansje 26%,” – dodaje Katarzyna Bojar, Konsultant w dziale badań rynku Knight Frank.

Współczynnik pustostanów na koniec marca 2023 roku utrzymał się na tym samym poziomie, co w kwartale poprzednim, tj. 17,1%. Związane to było z brakiem nowej podaży i stosunkowo dobrym kwartałem po stronie popytu.

Czynsze wywoławcze w Katowicach na koniec I kw. 2023 roku pozostają na stabilnym poziomie wahając się od 8,00 EUR do 15,00 EUR za m kw. miesięcznie. Utrzymujące się wysokie koszty budowy, a także wciąż wysokie koszty obsługi kredytów budowlanych hamują możliwości negocjacyjne inwestorów, dlatego zwłaszcza w nowych budynkach możliwy jest dalszy wzrost stawek czynszów.

Jednocześnie, ze względu na rosnące koszty mediów i usług, zauważalny jest również wzrost stawek opłat eksploatacyjnych, które na koniec marca 2023 roku w Katowicach wahały się od 14,00 do 28,00 PLN/m kw./miesięcznie.

Zbliżamy się do końca trwającej od kilku miesięcy pauzy cenowej na rynku mieszkań. Program „Bezpieczny Kredyt”, dezinflacja, spodziewana obniżka stóp procentowych czy rosnące wynagrodzenia sprawią, że w drugiej połowie tego roku ceny mieszkań powrócą do trendu wzrostowego, który obserwowaliśmy w ostatnich latach – oceniają eksperci Rankomatu.

Jeśli ktoś liczy na trwałe załamanie się cen mieszkań w drugiej połowie 2023 i 2024 roku, to może się przeliczyć. Jak oceniają eksperci mulitiporównywarki finansowej rankomat.pl, spadek wartości metra kwadratowego nieruchomości jest w najbliższym czasie mało prawdopodobny. Jeśli weźmiemy pod uwagę czynniki ekonomiczne, to w drugiej połowie roku należy oczekiwać wzrostu cen mieszkań.

– Spowolnienie na rynku mieszkaniowym wynika między innymi z serii podwyżek stóp procentowych NBP, które miały miejsce w okresie od października 2021 do września 2022 roku. Jednym z efektów zacieśniania polityki pieniężnej jest niższa zdolność kredytowa potencjalnych nabywców nieruchomości. Osłabiło to popyt na mieszkania, co w rezultacie zatrzymało lub ograniczyło wzrost ich cen – wyjaśnia Bartłomiej Borucki, ekspert multiporównywarki finansowej rankomat.pl.

Spadek akcji kredytowej jest widoczny w publikowanych co miesiąc danych Biura Informacji Kredytowej (BIK). Zgodnie z nimi wartość zapytań o kredyty mieszkaniowe w kwietniu 2023 r. spadła o 16,2% w porównaniu do analogicznego miesiąca roku poprzedniego.

Koniec cyklu zaostrzania polityki pieniężnej przez RPP, a nawet pojawiające się w ostatnim czasie głosy o możliwości obniżenia stóp procentowych NBP pod koniec 2023 r. dają nadzieję na odwrócenie tego trendu. Sytuację może poprawić również złagodzenie warunków oceny zdolności kredytowej osób wnioskujących o kredyty hipoteczne z okresowo stałą stopą oprocentowania.

Jednak najbardziej wyczekiwanym przez kupujących katalizatorem zmian jest rządowy program „Bezpieczny kredyt 2%”, który będzie wspierał zakup pierwszej nieruchomości zarówno na rynku pierwotnym, jak i wtórnym. Skala oddziaływania programu na rynek nie jest znana, ale należy oczekiwać, że preferencyjne warunki finansowania wpłyną na wzrost cen mieszkań.

Dodatkowo czynnikami, które wpłyną na ceny mieszkań, jest oczekiwane wyhamowanie wzrostu inflacji oraz rosnące przeciętne wynagrodzenie. Wyższe dochody poprawią zdolność kredytową kupujących nieruchomości, co może przyciągnąć nowych nabywców na rynek mieszkaniowy. W efekcie osoby, które przez ostanie kwartały odwlekały decyzję o zakupie własnych czterech kątów, będą mogły zdecydować się na kupno mieszkania.

Bankowcy oczekują wzrostu cen nieruchomości

Na łamach tygodnika ekonomicznego „MAKROmapa” analitycy banku Credit Agricole podejmują próbę prognozowania przyszłych cen transakcyjnych mieszkań na rynku pierwotnym. Badania dotyczą 7 największych miast w Polsce – Gdańska, Gdyni, Łodzi, Krakowa, Poznania, Warszawy i Wrocławia. Prognoza przedstawiona w „MAKROmapie” z 28.11.2022 r. wskazywała., że ceny mieszkań na rynku pierwotnym do końca 2023 r. pozostaną na poziomie obserwowanym w III kw. 2022 r.

Prognoza ta zmaterializowała się w IV kwartale 2022 r. Zgodnie z danymi NBP przeciętna cena transakcyjna na rynku pierwotnym dla 7 największych miast w Polsce zmniejszyła jedynie o 0,2% pomiędzy III i IV kw. 2022 r. i wyniosła 11 291 zł/mkw.

Analiza rocznej dynamiki wydanych pozwoleń na budowę pozwala oczekiwać, że w bieżącym roku podaż mieszkań na rynku pierwotnym mocno wzrośnie. Jeśli nałoży się na to spowolnienie gospodarcze i słabnącą akcję kredytową – można spodziewać się spadku cen nieruchomości. Rok 2024 może natomiast przynieść odwrócenie sytuacji. Spodziewany spadek stóp procentowych, ożywienie gospodarcze oraz program rządowy wspierający zakup pierwszego mieszkania, przy zmniejszającej podaży lokali na rynku pierwotnym, sprzyjać będzie wzrostowi cen.

Prognoza przewiduje w 2024 r. wzrost przeciętnej ceny transakcyjnej na rynku pierwotnym dla 7 największych miast w Polsce w tempie kilku procent rocznie. Autorzy analizy podkreślają, że prognoza obarczona jest dużą niepewnością wynikającą m.in. z ostatecznych założeń i zasięgu rządowego programu wpierającego zakup pierwszego mieszkania oraz kształtowaniem się cen materiałów budowlanych.

W 2023 i 2024 roku mało prawdopodobne załamanie cen mieszkań

Przewidywania zmian cen mieszkań w perspektywie najbliższych kwartałów dostępne są również w raporcie „Krajowy rynek mieszkaniowy. Niepewność w krótkim okresie, dobre perspektywy długoterminowe”. Zgodnie z prognozami analityków Banku Pekao w pierwszej połowie 2023 r. możliwe są delikatne spadki cen mieszkań sprzedawanych na rynku pierwotnym w ujęciu kwartał do kwartału. Dynamika cen w 2. półroczu 2023 r. może zbliżyć dynamikę cen w ujęciu rok do roku w okolice zera.

Stopniowo poprawiająca się sytuacja popytowa może spowodować, że w 2. półroczu 2023 r., a najpóźniej w 1. półroczu 2024 r., spadkowy trend ulegnie odwróceniu w ujęciu kwartał do kwartału. Natomiast wyraźniejsze wzrosty cen mieszkań zostaną zaobserwowane najpewniej w 2. lub 3. kwartale 2024 r. w ujęciu rok do roku.

Analitycy Banku Pekao przewidują również utrzymanie się w okresie dwuletnim (2023-2024) wyraźnego wzrostu nominalnych wynagrodzeń w sektorze przedsiębiorstw oraz stopniową dezinflację, co przełoży się na łagodzenie polityki monetarnej NBP. Prognozowane jest obniżenie stóp do poziomu 4% w ciągu 2024 roku. Przy założeniu, że ceny mieszkań utrzymają się przez 2 lata na poziomie z końca 2022 r., to do ożywienia koniunktury na analizowanym rynku może dojść najpóźniej w 2025 r.

Realizacja powyższego scenariusza zależeć będzie od relacji przeciętnych płac do średniej ceny lokalu oraz niższych stóp procentowych NBP. W pierwszym przypadku wyższe płace wyraźnie podniosą zdolność kredytową wnioskodawców pomimo mocnego wzrostu poziomu przeciętnych wydatków gospodarstw domowych. Do tego część nabywców korzystać będzie z preferencyjnych warunków finansowania oferowanych przez rządowe wsparcie.

– Należy pamiętać, że dostępność kredytów hipotecznych poprawiła się wraz z początkiem 2023 roku. Komisja Nadzoru Finansowego obniżyła bufor stosowany do liczenia zdolności kredytowej. Dzięki temu banki mogą obecnie oferować wyższe kwoty kredytów hipotecznych, przy tym samym poziomie dochodów. Kolejnej poprawy dostępności kredytów należy spodziewać się w lipcu wraz z wejściem w życie rządowego programu Bezpieczny Kredyt. Banki zaczną przyjmować wnioski o kredyty na preferencyjnych warunkach. Dzięki możliwości skorzystania z taniego finansowania, do planów zakupowych wrócą osoby, które odkładały decyzję o zakupie własnego mieszkania – mówi Konrad Pluciński, ekspert multiporównywarki finansowej rankomat.pl.

Organizacje wodorowe z Polski, Czech, Estonii, Litwy, Łotwy, Słowacji, Słowenii, Węgier i Ukrainy weszły w skład 3 Seas Hydrogen Council, pierwszej w Europie platformy wodorowej zrzeszającej kraje naszego regionu. Podpisanie porozumienia odbyło się podczas drugiej edycji targów H2Poland w Poznaniu. Głównym zadaniem rady będzie m.in. wspólne reprezentowanie branży wobec KE i Parlamentu Europejskiego.

– To historyczna chwila. Ta inicjatywa jest doskonałym startem, by budować międzynarodowe partnerstwa biznesowe. Nasze kraje mają tu wielki potencjał – podkreślał obecny przy utworzeniu rady wiceminister klimatu, pełnomocnik rządu ds. OZE Ireneusz Zyska.

1 z 4

– 3 Seas będzie wspierać nasze kraje i samorządy na drodze zielonej transformacji. Chcemy razem poszukiwać synergii i możliwości współpracy na rzecz rozwoju gospodarki zeroemisyjnej, w której wodór będzie odgrywał istotną rolę. Dostrzegamy pilną konieczność rozpoczęcia efektywnego dialogu i wypracowania wspólnego stanowiska naszych krajów wobec Komisji, Rady i Parlamentu Europejskiego a także wobec innych organizacji i ośrodków decyzyjnych na poziomie regionalnym, europejskim i światowym – mówi Tomoho Umeda, wiceprezes stowarzyszenia Hydrogen Poland, które było inicjatorem tej inicjatywy.

Sygnatariusze porozumienia zgadzają się, że nasz region łączy nie tylko wspólna, burzliwa historia, ale także zbliżona struktura energetyczna i ciepłownicza oraz podobne warunki klimatyczne, w tym duże różnice sezonowe, jeśli chodzi o zapotrzebowanie na energię i ciepło. Wspólna jest dla nas także rola regionu jako bazy produkcyjnej dla gospodarek zachodu i całego świata.

To wszystko sprawia, że kraje zrzeszone w 3 Seas dostrzegli pilną konieczność, by zainicjować procesy stałego dialogu i ustalania wspólnych stanowisk, zwłaszcza na forum unijnym.

– Międzynarodowa współpraca w dziedzinie wodoru jest niezbędna nie tylko do osiągnięcia europejskich celów klimatycznych, ale także do osiągnięcia zrównoważonej przyszłości dla naszej planety. Czeska Platforma Technologii Wodorowych w pełni popiera misję 3 Seas dotyczącą promowania produkcji i transportu wodoru, jak również jego wykorzystania w celu zmniejszenia zależności od paliw kopalnych i walki ze zmianami klimatycznymi. Przyczyni się to też do inwestycji w infrastrukturę i powstania nowych miejsc pracy – zaznacza Vaclav Bystriansky, członek zarządu Hytep, czeskiej Platformy Technologii Wodorowych.

– Słowacja, leżąca w sercu regionu trójmorza, z dumą dołączyła do inicjatywy 3 Seas Hydrogen Council i w pełni popiera środkowoeuropejską współpracę. Naszym celem jest pomoc w rozwiązywaniu regionalnych interesów, kształtowaniu prawa europejskiego z uwzględnieniem specyfiki regionów oraz wspieranie inicjatyw finansowania powstającego ekosystemu wodorowego. Słowacja weźmie aktywny udział w przekazywaniu informacji, doświadczeń i technologii. Chcemy uczestniczyć w projektach wodorowych, przyczyniać się do budowy rurociągów i stacji tankowania, łączyć kraje i inicjatywy. – podkreśla Ján Weiterschütz, prezes Słowackiego Narodowego Stowarzyszenia Wodorowego.

Sygnatariusze liczą na rychłe dołączenie Ukrainy do Wspólnoty Europejskiej, co dodatkowo wzmocni region. „Już teraz cieszymy się, że organizacje ukraińskie przystępują do naszej inicjatywy. Wierzymy, że odbudowa Ukrainy będzie procesem wielkiej transformacji i chcemy te procesy wspierać, wspólnie budując wiedzę i doświadczenia” – zaznaczono w preambule.

Oleksandr Riepkin, członek zarządu Ukraińskiej Rady Wodorowej, zaznacza, że strategiczne partnerstwo z krajami Unii stanowi dla Ukrainy okazję do zbudowania zrównoważonego i innowacyjnego systemu energetycznego. – Nowe realia geopolityczne i rynku energii wymagają od nas drastycznego przyspieszenia transformacji w kierunku czystej energii i zwiększenia niezależności energetycznej od niepewnych dostawców i niestabilnych paliw kopalnych. Ukraina może odegrać znaczącą rolę w tej inicjatywie. Nawiązując do planu REPowerEU kluczowe jest, aby Ukraina nadała priorytet rozwojowi swojego przemysłu wodorowego, aby osiągnąć niezależność energetyczną i przyczynić się do bardziej ekologicznej przyszłości Europy – mówi Riepkin.

Swój udział w porozumieniu mają również Węgrowie. – Poszczególne firmy, które dzisiaj są aktywne w przemyśle wodorowym, będą współpracować na globalnym rynku przemysłu wodorowego, mając większy udział w jego zyskach. Każda z nich jest obecnie podwykonawcą firm zachodnich, a dzięki tej nowej współpracy mogą stać się znaczącym graczem, działającym na własnych zasadach – liczy István Lepsény, Przewodniczący Węgierskiego Stowarzyszenia Technologii Wodorowych.

Sven Parkel, dyrektor zarządzający Estońskiego Klastra Wodorowego dodaje: – 3 Seas Hydrogen Council pomoże w wymianie najlepszych praktyk w celu opracowania projektów i nowatorskich łańcuchów wartości, wspierania pracy w dolinach wodorowych, a tym samym ustanowienia transgranicznej gospodarki wodorowej, która rozwinie się w ogólnoeuropejską gospodarkę wodorową. Nasze doświadczenie pomoże opracować ramy prawne, technologie, finansowanie i zyskać akceptację społeczną, by obniżyć bariery dla gospodarki wodorowej.

Członkiem porozumienia ze strony polskiej został również Klaster Technologii Wodorowych reprezentowany przez Damiana Muchę. – Dzięki takiej inicjatywie, jak 3 Seas, będziemy mogli jeszcze lepiej zrozumieć szanse i zagrożenia na drodze do zielonej transformacji. Najważniejsze, abyśmy wspólnie wykorzystali potencjał regionu w ramach podpisanej inicjatywy – zaznacza.

– Chcemy kreować i proponować przyjazne przedsiębiorcom regulacje na poziomie Unii Europejskiej, jak i poszczególnych krajów członkowskich, dbać o sprawiedliwy podział środków pomocowych, ale przede wszystkim kreować lokalne i transgraniczne projekty biznesowe. Nasza inicjatywa spotkała się z dobrym odzewem, nie tylko wśród stowarzyszeń wodorowych regionu CEE podpisujących porozumienie, ale również w Komisji Europejskiej, Parlamentu Europejskiego oraz Stowarzyszeniu Hydrogen Europe – podsumowuje prezes Hydrogen Poland, Paweł Piotrowicz.

Organizacje wodorowe zrzeszone w 3 Seas Hydrogen Council:

Amerykańska waluta po raz kolejny zyskuje na wartości. Tym razem pomogły jej dane, głównie lepsza od oczekiwań produkcja przemysłowa. W tle problemy brytyjskiego rynku pracy.

Niespodzianka za Oceanem