Wpływy z podatku bankowego to rzecz trudna do oszacowania, aczkolwiek kolejne doniesienia o problemach tej branży nie wróżą najlepiej dla zakładanych celów. Niczym bumerang wraca temat obniżek stóp procentowych w Polsce. Spokojniej w Chinach.

Uchwalony podatek bankowy ma jeden podstawowy problem, którego nie docenił ustawodawca. Są to wpłaty na Bankowy Fundusz Gwarancyjny. Gdyby pokrywał on tylko bankructwa banków nie byłoby z nim problemu. Kłopot polega na tym, że pokrywa on również bankructwa SKOK-ów. Wydawać by się mogło, że tak małe podmioty nie wpłyną na stabilność systemu. Nie jest to do końca prawdą. Upadający właśnie SKOK Kujawiak to “tylko” niecałe 200 mln zł depozytów. Problemem jest to, że suma wypłat w ciągu ostatnich 18 miesięcy przekroczyła już 3 mld złotych i tyle banki muszą z powrotem dorzucić do funduszu. Sytuacja na rynku będzie coraz bardziej patologiczna, gdyż na BFG składają się tylko banki. Z kolei podatek bankowy ze względu na limit kwoty aktywów nie objąłby żadnego z upadających SKOK-ów. Drugą konsekwencją tych bankructw jest to, że są to koszty sektora. A od tych kosztów banki nie zapłacą podatków. W rezultacie środki, które miały banki wpłacać do budżetu znowu się kurczą.

Andrzej Kaźmierczak, członek RPP, w wywiadzie dla TV Trwam wypowiedział się na temat możliwości poluzowania polityki pieniężnej w Polsce. Wskazywał na możliwości stymulowania gospodarki przez decyzje Rady. Wymienił zarówno zmiany stóp procentowych, jak i obniżenie rezerwy obowiązkowej. Obniżenie rezerwy obowiązkowej pojawia się w wielu wypowiedziach. Spowodowane jest to tym, że banki po ostatnich wpłatach na BFG i spodziewanych na podatek mogą chcieć zmniejszyć akcję kredytową, by móc wypłacić dywidendy. W kwestii obniżki stóp procentowych pojawił się problem stabilności zarówno finansowej, jak i kursu walutowego. Zwrócił on oczywiście uwagę na różnicę w stopach procentowych pomiędzy Polską a Zachodem. Jaki wpływ dla złotego miałyby te decyzje? Należałoby się raczej spodziewać osłabienia rodzimej waluty. Niższe stopy procentowe oznaczają niższe oprocentowanie najbezpieczniejszych inwestycji w danej walucie. Kadencja Kaźmierczaka kończy się co prawda 19 lutego, ale wyraża on to co większość kandydatów do tego gremium.

Wczorajsze dane z USA okazały się odrobinę gorsze od oczekiwań. Liczba nowo zarejestrowanych bezrobotnych wyniosła 277 tysięcy wobec oczekiwanych 272 tysięcy. Ponieważ są to dane tygodniowe charakteryzujące się sporymi wahaniami inwestorzy przeważnie nie reagują na różnice kilku tysięcy w jedną lub drugą stronę. Tak też było w tym wypadku.

Sesja w Chinach pomimo słabszego początku, kiedy to w 20 minut indeks stracił ponad 3% i zapowiadało się na powtórkę, przebiegła spokojnie i do końca dnia odrobiono straty. Dzisiaj warto zwrócić uwagę na dalsze dane z amerykańskiego rynku pracy o godzinie 14:30.

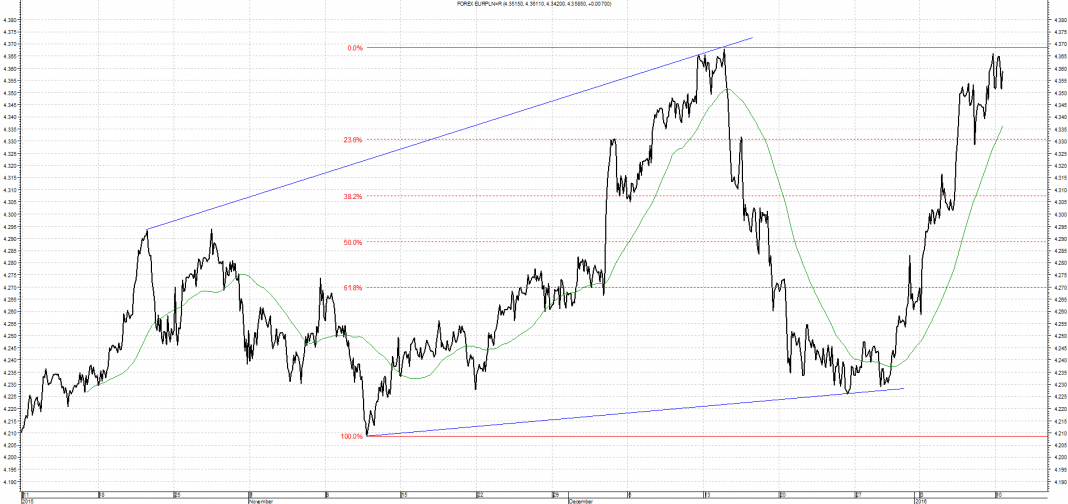

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 08.10.2015 do 08.01.2016

Wykres kursu średniego EUR/PLN za okres od 08.10.2015 do 08.01.2016

Kurs EUR/PLN po ostatnich spadkach przeszedł z trendu wzrostowego w boczny. Dla ruchu w górę najbliższym oporem jest poziom 4,3650 gdzie znajduje się ostatnie maksimum lokalne. W przypadku spadków wsparcie stanowić będzie linia łącząca minima lokalne przebiegająca obecnie na 4,2250. Jest to poziom, na którym kurs już trzykrotnie odbił się w górę w ciągu ostatniego kwartału.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 08.10.2015 do 08.01.2016

Wykres kursu średniego CHF/PLN za okres od 08.10.2015 do 08.01.2016

Kurs CHF/PLN przeszedł z trendu wzrostowego w boczny. Gdyby doszło do powrotu do wzrostów istotnym poziomem są wciąż okolice 4,0400, gdzie znajdują się obecne maksima. W przypadku osłabienia kursu wsparciem są testowane obecnie okolice 3,9000-3,9100, na których to kurs wielokrotnie odbijał w górę.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 08.10.2015 do 08.01.2016

Wykres kursu średniego USD/PLN za okres od 08.10.2015 do 08.01.2016

Kurs USD/PLN powrócił do trendu bocznego. Nowym oporem są maksima na 4,0450. Dla ewentualnego ruchu w dół najbliższym wsparciem minima lokalne na 3,8600, gdzie kurs odbijał się pod koniec grudnia.

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 08.10.2015 do 08.01.2016

Wykres kursu średniego GBP/PLN za okres od 08.10.2015 do 08.01.2016

Kurs GBP/PLN od połowy października porusza się w silnym trendzie wzrostowym po czym zawrócił i przeszedł w trend spadkowy. Najbliższym oporem dla ruchu w górę jest krótkookresowa linia spadkowa na poziomie 5,9500. W przypadku kontynuacji spadków ważnym wsparciem jest dopiero minimum stanowiące punkt wyjścia do obecnego ruchu wzrostowego, czyli poziom 5,6600.