Wielu nabywców mieszkań nadal wspomina ceny, które były notowane na początku minionej dekady. Wówczas 1 mkw. typowego mieszkania w stolicy kosztował około 3000 zł – 3500 zł. Trzeba jednak pamiętać, że trzynaście lat temu wynagrodzenia też różniły się od obecnych stawek.

Wzrost płac lepiej zarabiających pracowników w połączeniu ze stabilizacją cen lokali, wciąż kompensuje skutki boomu kredytowego. Na powrót dostępności mieszkaniowej do poziomu z 2002 roku, musimy jednak poczekać.

Tylko w jednym mieście sytuacja jest lepsza niż 13 lat temu

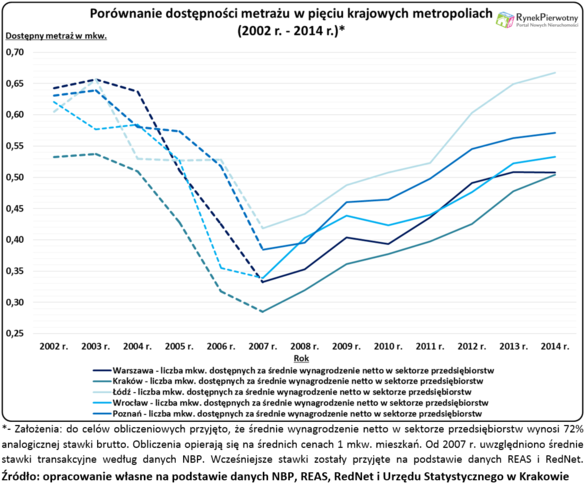

W polskich warunkach analiza dostępności metrażu jest utrudniona. Wiąże się to z faktem, że NBP dopiero pod koniec 2006 r. rozpoczął regularny monitoring cen na największych rynkach. Wcześniejsze dane trzeba pozyskiwać z innych źródeł (zobacz założenia pod wykresem i tabelą). Informacje dotyczące średniego wynagrodzenia w sektorze przedsiębiorstw, są łatwiej dostępne. W każdym z analizowanych miast, ten wskaźnik nie obejmuje wynagrodzeń wypłaconych z tytułu umów cywilnoprawnych i płac ustalanych przez mikrofirmy (zatrudnienie do 10 osób). Mimo wspomnianych ograniczeń, średni poziom wynagrodzenia podawanego przez GUS, dobrze odzwierciedla różnice pomiędzy lokalnymi rynkami pracy – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Warto również pamiętać, że zakup mieszkania na kredyt jest praktycznie niemożliwy dla tych osób, które zarabiają znacznie mniej od „gusowskiej” średniej.

Zmiany dostępności mieszkaniowej można łatwo prześledzić na poniższym wykresie. Uwagę zwraca podobny przebieg zmian we wszystkich miastach. Od 2002 r. do 2007 r. ceny metrażu wyprzedzały podwyżki wynagrodzeń – tłumaczy analityk portalu RynekPierwotny.pl. Ten proces stał się widoczny zwłaszcza po wstąpieniu Polski do UE. Jego efektem był spadek metrażu dostępnego za średnie wynagrodzenie netto. Sytuacja zmieniła się po zakończeniu boomu kredytowego. Od 2008 r. można zauważyć wzrost dostępności metrażu na terenie Warszawy, Krakowa, Łodzi, Wrocławia i Poznania. Tylko w dwóch miastach ten proces nie był ciągły (patrz zmiany dotyczące Warszawy i Wrocławia w 2010 r.).

Największe powody do narzekań mają mieszkańcy stolicy

Ciekawie przedstawiają się również szczegółowe informacje o dostępności mieszkaniowej (patrz poniższa tabela). Na podstawie tych danych można wywnioskować, że w 2007 r. relacja między przeciętną płacą i cenami metrażu, była skrajnie niekorzystna. Nawet w Łodzi za średnie wynagrodzenie netto można było kupić jedynie 0,42 mkw. przeciętnego mieszkania. Analogiczny wynik dla Krakowa spadł poniżej 0,30 mkw. Ta zmiana wymusiła spadki cen, które rozpoczęły się szybciej niż w innych metropoliach. Dzięki dostosowaniom cenowym, krakowski rynek szybko zmniejszył dystans do innych miast oraz wyników z 2002 r. W ubiegłym roku, statystyczny krakowianin za swoją pensję netto mógł kupić metraż o 6% mniejszy niż dwanaście lat wcześniej. Analogiczne wyniki dla pozostałych miast wynoszą:

-20% (Warszawa)

+12% (Łódź)

-15% (Wrocław)

-10% (Poznań)

Warto zwrócić uwagę, że tylko w Łodzi dostępność mieszkaniowa przekroczyła poziom z 2002 r. Największa różnica powierzchni dostępnej za średnie wynagrodzenie (2002 r. – 2014 r.), jest widoczna w Warszawie.

Zmiany dostępności metrażu w pięciu krajowych metropoliach (2002 r. – 2014 r.)*

Nazwa miasta →Rok analizy ↓

Warszawa

Kraków

Łódź

Wrocław

Poznań

Metraż dostępny za średnie wynagrodzenie netto w sektorze przedsiębiorstw (mkw.)

2002 r.

0,64

0,53

0,60

0,62

0,63

2003 r.

0,66

0,54

0,66

0,58

0,64

2004 r.

0,64

0,51

0,53

0,58

0,58

2005 r.

0,51

0,43

0,53

0,53

0,57

2006 r.

0,43

0,32

0,53

0,35

0,52

2007 r.

0,33

0,29

0,42

0,34

0,38

2008 r.

0,35

0,32

0,44

0,40

0,40

2009 r.

0,40

0,36

0,49

0,44

0,46

2010 r.

0,39

0,38

0,51

0,42

0,46

2011 r.

0,44

0,40

0,52

0,44

0,50

2012 r.

0,49

0,43

0,60

0,48

0,55

2013 r.

0,51

0,48

0,65

0,52

0,56

2014 r.

0,51

0,50

0,67

0,53

0,57

Sumaryczna zmiana (2014 r. – 2002 r.)

-20%

-6%

+12%

-15%

-10%

* Założenia: do celów obliczeniowych przyjęto, że średnie wynagrodzenie netto w sektorze przedsiębiorstw wynosi 72% analogicznej stawki brutto. Obliczenia opierają się na średnich cenach 1 mkw. mieszkań. Od 2007 r. uwzględniono średnie stawki transakcyjne według danych NBP. Wcześniejsze stawki zostały przyjęte na podstawie danych REAS i RedNet.Źródło: opracowanie własne na podstawie danych NBP, REAS, RedNet i Urzędu Statystycznego w Krakowie.

Do końca obecnej dekady dostępność metrażu we wszystkich analizowanych miastach powinna znacznie przekroczyć poziom z 2002 roku. To nie oznacza jednak, że sytuacja nabywców lokali będzie bardzo dobra. W praktyce komfortowy zakup jest możliwy, gdy średnia cena 1 mkw. odpowiada przeciętnej płacy netto.

Według naukowców z University of California, opinie konsumenckie w Internecie mają niebagatelne znaczenie dla rozwoju biznesu. Podwyższenie średniej oceny o pół gwiazdki gwarantuje 19-procentowy wzrost zainteresowania danym sklepem czy usługodawcą, niezależnie od tego, czy mamy do czynienia z restauracją, firmą zajmującą się czyszczeniem dywanów czy psim fryzjerem. Nic dziwnego, że sklepy internetowe walczą o podskoczenie choćby o jedną lokatę w rankingu. Negatywne opinie – w oczach wielu przedsiębiorców – są plamą na honorze. Plamą, której najlepiej jak najszybciej się pozbyć, wykorzystując do tego każdy możliwy sposób…

Wszystkie chwyty dozwolone

Pod koniec zeszłego roku sieć zawrzała po informacji o niecodziennej opłacie, jaką jeden z brytyjskich hoteli ściągnął z karty kredytowej swoich gości. Para na jednym z serwisów konsumenckich negatywnie oceniła czystość pokoju, w którym nocowała podczas urlopu. Krytycznie wyraziła się też o stanie mebli i śniadaniach serwowanych w hotelowym bistro. Właściciele hotelu zamiast odnieść się do uwag zamieszczonych w opinii, nałożyli na parę… 100 funtów grzywny.

W tym samym roku odbył się też pewien feralny ślub w miejscowości Hudson w stanie Nowy Jork. Jeden z weselnych gości nie był do końca zadowolony z usług świadczonych przez hotel, w którym zorganizowano uroczystość. Swoimi przemyśleniami podzielił się w sieci. Po kilku dniach otrzymał od właścicieli przybytku e-maila, w którym domagali się oni natychmiastowego usunięcia negatywnej opinii. Niezastosowanie się do tej prośby miało skutkować nieoddaniem młodej parze 500 dolarów kaucji.

Co łączy te historie? Z pewnością to, że żadna z nich nie skończyła się po myśli przedsiębiorcy. Postawa właścicieli hoteli wywoła w Internecie burzę. Temat podchwyciła zarówno prasa, jak i media społecznościowe. Oba pensjonaty szybko wycofały się ze swoich roszczeń wobec gości, jednak niewiele pomogło to ich nadszarpniętemu wizerunkowi.

Groźbą, nie prośbą

Przykładów podobnych działań nie trzeba jednak szukać za wielką wodą. Serwis Opineo.pl został w zeszłym roku pozwany przez jedną z firm sprzedających software do rozliczania faktur. Firma żądała od serwisu usunięcia niepochlebnych komentarzy użytkowników o oferowanym przez nią produkcie.

Sąd uznał jednak, że krytyka usług i towarów sprzedawanych przez przedsiębiorcę leży w interesie społecznym, a przedsiębiorca prowadzący publiczną działalność musi liczyć się z niepochlebnymi komentarzami. Wszelkie zarzuty wobec Opineo zostały oddalone. Orzeczenie sądu daje konsumentom jasny sygnał, że nie muszą obawiać się wyrażania swoich opinii w Internecie, a treść ich komentarzy nie powinna być poddawana cenzurze. Ważne jednak, by odbywało się to zgodnie z zasadą „opiniuj, ale nie obrażaj”. Stek hejtu i przekleństw nigdy nie będzie ciekawym materiałem dla ocenianego sprzedawcy czy pozostałych konsumentów. Z takich „opinii” nie można też wyciągnąć konstruktywnych wniosków ani z nimi polemizować.

Jak reagować na negatyw?

Każda firma prowadząca działalność w Internecie musi liczyć się z tym, że w którymś momencie ktoś źle oceni poziom świadczonych przez nią usług czy sprzedawanych produktów. Jednak obecnie firmy są osądzane nie tyle po tym, ile krytyki na nie spływa, ale jak na nią reagują.

Historia pełna jest takich przykładów. Apple po apelu bloggera oburzonego faktem, że firma nie prowadzi wymiany zużytych baterii w iPodach, zmieniło swoją politykę i umożliwiło zakup nowej części. Play po negatywnym odzewie ze strony klienta niezadowolonego z czasu przenoszenia numeru do sieci, przeprosił go w niecodzienny sposób. Oba case’y są przedstawiane jako wzorowy sposób radzenia sobie w sytuacji kryzysowej.

Z kolei usuwanie komentarzy tylko z tego powodu, że są krytyczne, może zaszkodzić wizerunkowi firmy, a w konsekwencji przełożyć się na rzeczywiste straty finansowe. Świadczy też o tym, że firma nie bierze pod uwagę potencjału, który jest podstawą handlu. Mowa o powracających klientach. Usunięcie komentarza zamyka przedsiębiorcy drogę do przeciągnięcia niezadowolonego konsumenta na jego stronę. A jak pokazują badania, szanse na to są całkiem spore. Według Retail Consument Report aż 18% niezadowolonych nabywców staje się lojalnymi klientami sklepu, jeśli sklep rozwiąże problem po ich myśli. A według Opineo ponad 60% kupujących jest w stanie wybaczyć sklepowi potknięcia, jeśli dostanie w zamian rabat, gratisy lub… usłyszy zwykłe „przepraszam”.

Skutki embarga wprowadzonego przez Rosję w sierpniu 2014 r., choć widoczne w sektorze rolno-spożywczym, nie są aż tak dotkliwe, jak początkowo obawiali się przedsiębiorcy. Nie wszystkie branże też w jednakowym stopniu odczuły konsekwencje ograniczeń współpracy z Rosją – wynika z raportu Banku BGŻ BNP Paribas „Wpływ ograniczeń handlowych wprowadzonych przez Rosję na sektor rolno-spożywczy w Polsce” przygotowanego we współpracy z przedstawicielami firm z sektora rolno-spożywczego. Na spadek eksportu żywności do Rosji, oprócz wprowadzonego embarga, przełożył się także spadek dynamiki PKB i osłabienie rubla oraz zakaz importu wieprzowiny w związku z afrykańskim pomorem świń (ASF). Jak wynika z raportu Banku BGŻ BNP Paribas dla większości producentów krajowych Rosja nie stanowiła podstawowego rynku zbytu. Wielu z nich, na podstawie wcześniejszych doświadczeń, starało się unikać uzależnienia od wschodniego partnera, koncentrując się na sprzedaży swoich produktów na rynku krajowym i unijnym oraz poszukiwaniu nowych odbiorców poza UE.

W 2014 r., po dwóch latach bardzo dobrych wyników, polski eksport produktów rolno-spożywczych do Rosji odnotował spadek. Miało na to wpływ kilka czynników: pogorszenie sytuacji gospodarczej w Rosji, zakaz importu wieprzowiny z krajów Unii Europejskiej oraz wprowadzone embargo. Oznacza to, że ograniczenia wprowadzone przez Rosję były tylko jedną z przyczyn, które przełożyły się na ponad 30-procentowy spadek eksportu żywności do tego kraju. Warto podkreślić, że znacznie niższe były ceny eksportowanych towarów niż w poprzednim roku. Co ciekawe, produkty nieżywnościowe, które nie były objęte embargiem, również zanotowały 11 proc. spadek. – Pomimo, że Rosja nie stanowi głównego odbiorcy naszych produktów, to utrata tego rynku zbytu znacząco wpłynęła na wielkość i kierunek przepływów w handlu żywnością. Embargo nałożone na kraje Unii Europejskiej i utrata rosyjskiego rynku przyczyniły się do zaostrzenia konkurencji wśród unijnych dostawców żywności nie tylko w handlu wewnątrz UE, ale również na rynkach trzecich – powiedział Bartosz Urbaniak, członek Zarządu Banku BGŻ BNP Paribas. Wiele też podmiotów w łańcuchu produkcji i dystrybucji żywności odczuło pośrednio lub bezpośrednio skutki rosyjskiego embarga – dodał Bartosz Urbaniak.

Pogorszenie w branży mleczarskiej

Po dynamicznym okresie wzrostów eksportu artykułów mlecznych, branża zanotowała spadek. W okresie sierpień-grudzień 2014 r. wyniósł on ponad 5 proc. w stosunku do analogicznego okresu 2013 r. Do tego przyczyniły się również obniżki cen większości artykułów mlecznych. Spadek eksportu pogłębił się znacznie w pierwszym kwartale br. i wyniósł 20 proc. w stosunku do trzech pierwszych miesięcy ubiegłego roku.

W 2014 r. masło i sery dojrzewające potaniały średnio o 25 proc., odtłuszczone mleko w proszku o 40 proc., zaś mleko w skupie o 20 proc. Te dane pokazują, że embargo było tylko dodatkowym, a nie kluczowym czynnikiem powodującym obniżki cen i nie zmieniło diametralnie sytuacji na rynku mleka.

Kłopoty producentów owoców i warzyw

Dla polskich przedsiębiorców Rosja była największym zagranicznym odbiorcą jabłek, pomidorów, pieczarek oraz mrożonek. Po wprowadzeniu embarga Polska zwiększyła eksport do krajów unijnych, jednak w przypadku jabłek odnotowano niższą sprzedaż zarówno do krajów UE, jak i poza jej granice. W efekcie wprowadzonych ograniczeń polscy producenci owoców i warzyw musieli zmierzyć się z nadwyżkami zbiorów. Łączny eksport owoców i warzyw świeżych oraz grzybów w okresie od sierpnia 2014 r. do marca 2015 r. wyniósł 1,13 mln t i był o 17 proc. mniejszy niż w tym samym okresie rok wcześniej. Eksport jabłek do Rosji zmniejszył się ogółem o 19 proc., a do krajów poza UE aż o 37 proc. Wyraźny wzrost eksportu Polska zanotowała na Białoruś i do Serbii, które reeksportowały jabłka do Rosji. Eksport do Unii Europejskiej wzrósł w szczególności w pierwszym kwartale 2015 r. Ze względu na wysokie zbiory większości owoców i warzyw, ich ceny w sezonie 2014/2015 byłyby znacząco niższe także w sytuacji, gdyby embargo nie zostało wprowadzone.

Producenci drobiu liczą zyski, a producenci wieprzowiny straty

Branża drobiarska nie ucierpiała w wyniku wprowadzonego embarga. Nasz eksport nieprzetworzonego mięsa drobiowego na rynek rosyjski był niewielki, a w związku z tym, że Brazylia zwiększyła eksport do Rosji, na rynku unijnym pojawiło się większe zapotrzebowanie, które zagospodarowali właśnie polscy producenci.

Producenci wieprzowiny natomiast wyraźnie odczuli pogorszenie swojej sytuacji w 2014 r. Na kondycję tego sektora wpłynęło nie tylko wprowadzone embargo, ale również pojawienie się ognisk ASF oraz znaczne obniżki cen żywca. Spadek eksportu do krajów poza UE był rekompensowany wzrostem sprzedaży na rynek unijny, czemu sprzyjały stosunkowo niskie ceny żywca w Polsce, średnio o 3 proc. niższe niż na rynku niemieckim. W pierwszym kwartale 2015 r. sprzedaż na rynek unijny wzrosła w skali roku o 28 proc., zaś sprzedaż do krajów spoza UE zmalała o 40 proc. Wprowadzenie ograniczeń w handlu z Rosją zbiegło się w czasie z wysoką podażą surowców rolnych zarówno w Polsce, jak i na świecie, co przełożyło się na spadki cen większości produktów rolno-spożywczych.

Przedsiębiorcy potwierdzają opinie analityków

Zawarte w publikacji opinie przedstawicieli producentów są zbieżne z powyższymi tezami. Przedsiębiorcy zgadzają się, że przyczyny obecnej sytuacji są złożone, zaś rosyjskie ograniczenia handlowe to tylko jedna ze składowych. Ograniczone znaczenie embarga wynika również z faktu, że polscy producenci kierując się doświadczeniem z poprzednich lat w większości nie traktowali rynku rosyjskiego, jako podstawowego rynku, na którym opierali swą sprzedaż.

– Wierzymy, że wspólnie, tzn. przedstawiciele sektora, administracja publiczna i pozostałe instytucje z otoczenia branży, w tym Bank BGŻ BNP Paribas, jesteśmy w stanie rozwiązywać pojawiające się problemy lub przynajmniej w dużym stopniu łagodzić ich skutki. Dzięki temu polski sektor rolno-spożywczy będzie mógł nadal dynamicznie się rozwijać, zapewniając miejsca pracy i przyczyniać się do rozwoju gospodarczego naszego kraju – mówi Bartosz Urbaniak.

Embargo było impulsem dla producentów do poszukiwania nowych rynków, na których do tej pory nie byli obecni. Często w tym kontekście wspomina się o krajach afrykańskich i azjatyckich. Polski sektor rolno-spożywczy dobrze poradził sobie z łagodzeniem skutków embarga. W przypadku niektórych produktów sprzedaż na inne rynki pokryła w całości utratę rynku rosyjskiego. Przykładem może być zwiększona sprzedaż mleka w proszku do Algierii lub pieczarek na Białoruś. Jednak w przypadku części, chociażby jabłek, dla których Rosja stanowiła bardzo ważny kanał zbytu, zagospodarowanie całości zbiorów było znacznie trudniejsze i wymagało zwiększenia konsumpcji krajowej, wsparcia programami unijnymi i większej sprzedaży jednocześnie na wiele innych niż rosyjski rynków.

Jak wynika ze statystyk Ministerstwa Nauki i Szkolnictwa Wyższego w 2014 r. najbardziej obleganymi ośrodkami kształcenia wyższego były politechniki, a najchętniej wybieranym kierunkiem studiów – informatyka. Choć większość uczelni zakończyło już pierwszy etap rekrutacji, nadal trwa nabór na studia drugiego stopnia. Jak spośród bogatej oferty edukacyjnej wybrać kierunki i specjalizacje, które zagwarantują sukces na arenie zmagań zawodowych?

Prym kierunków technicznych – nadal za mało

MNiSW podaje, że w 2014 roku na pierwszy rok studiów dziennych uczelni publicznych przyjętych zostało ponad 250 tys. studentów. Gdyby wszyscy z nich zdecydowali się zamieszkać w jednym miejscu, stworzyliby osiedle większe niż warszawski Mokotów. Trwający niż demograficzny nie wpłyną więc na statystyki uczelni. W odniesieniu do roku 2013, te publiczne zanotowały zaledwie 2% spadek. Co ciekawe, odwrotnie do tendencji z lat 90., najczęściej wybieranymi są kierunki o profilu technicznym. Choć kandydatów na studia inżynierskich przybywa, jednak nadal są branże, które cierpią z powodu deficytu specjalistów. Jak wynika z wyliczeń firmy BPSC w nowych technologiach brakuje ok. 50 tys. pracowników. Chętnych by tę lukę wypełnić nadal jest zbyt mało.[1]

Profity już na studiach

Studenci, którzy kilka lat temu zdecydowali się na wybór kierunku z listy tych zamawianych[2] – czyli informatyki, mechaniki, automatyki, robotyki itd. – jako absolwenci nie spotykają się raczej z Urzędem Pracy i wnioskiem o uznanie statusu bezrobotnego. Już na studiach otrzymywali „gratyfikacje” dużo wyższe, niż ich koledzy na wydziałach humanistycznych. Osoby osiągające dobre wyniki na wybranych specjalizacjach, mogły liczyć na stypendia nawet w wysokości 1000 zł miesięcznie, a także dodatkowe formy kształcenia poszerzające ich wiedzę i kompetencje, organizowane przy współpracy z czołowymi pracodawcami. – Na stałe współpracujemy z 6 uczelniami wyższymi w Polsce, m.in. z Politechniką Łódzką, również z Uniwersytetem im. Adama Mickiewicza w Poznaniu– podkreśla Marek Bartosik, manager poznańskiego oddziału GFT Polska – Na organizowanych przez nas zajęciach przekazujemy studentom praktyczne umiejętności oraz dajemy możliwość poznania warunków pracy dla największych banków inwestycyjnych na świecie. Nasi specjaliści poprowadzą warsztaty przybliżające wiedzę m.in. z zakresu języków programowania oraz baz danych.

Wybierając kierunek techniczny, studenci otrzymują także dostęp do szerokiej oferty staży i praktyk, umożliwiających im pracę w zawodzie jeszcze podczas nauki. – Organizujemy programy stażowe dla studentów w Polsce i za granicą. W trakcie ich trwania biorą oni udział w 60 szkoleniach technicznych, miękkich oraz z wiedzy specjalistycznej (finanse i bankowość). Po ich odbyciu, aż 80% uczestników znajduje zatrudnienie w naszych szeregach – mówi Marek Bartosik, GFT Polska.

Dobra praca się opłaca

Wybór kształcenia się w dziedzinie IT, przekłada się nie tylko na zatrudnienie, ale i na dobre wynagrodzenie w przyszłości. Z badań Pracuj.pl, wnika że najwyższą pensję w Polsce w 2014 otrzymywał architekt IT.[3] Specjalista na tym stanowisku może zgarnąć pensję wynoszącą prawie trzykrotność średniej krajowej – 12149 zł brutto. W czołówce dobrze zarabiających znaleźli się też Senior Developerzy, Starsi Programiści Java i .NET czy analitycy IT. – Branża IT jest jedną z najprężniej rozwijającą się w Polsce. Wybór kierunku edukacji z nią związanego to niemal gwarancja pracy – zachęca Bartosik.

[1] http://www.nauka.gov.pl/aktualnosci-ministerstwo/maturzysci-stawiaja-na-uczelnie-techniczne.html

[2] Program Kierunków Zamawianych realizowany był w perspektywie finansowej Unii Europejskiej na lata 2007-13. Od roku akademickiego 2014/15 zaczął się pilotaż Programu Wspierania Kompetencji. (http://www.nauka.gov.pl/aktualnosci-ministerstwo/program-rozwoju-kompetencji-zastapi-kierunki-zamawiane.html)

[3] http://kariera.pracuj.pl/zarobki-i-prawo-pracy/najlepiej-platne-zawody-w-polsce/

1 października 2015 r. Wojciech Sass obejmie stanowisko CEO Nationale-Nederlanden w Polsce.

Po zatwierdzeniu przez Komisję Nadzoru Finansowego, Wojciech Sass zostanie powołany na stanowisko Prezesa Zarządu Nationale-Nederlanden Towarzystwo Ubezpieczeń na Życie oraz Nationale-Nederlanden Usługi Finansowe.

Wojciech Sass zostanie powołany na stanowisko Prezesa Zarządu Nationale-Nederlanden Towarzystwo Ubezpieczeń na Życie oraz Nationale-Nederlanden Usługi Finansowe

Wojciech Sass posiada 20-letnie doświadczenie w branży finansowej, które zdobył pracując w instytucjach w Polsce i na świecie. Karierę rozpoczął w 1995 r. w Pionie Usług Finansowych firmy Accenture w Warszawie. W latach 1997-2011 był zatrudniony w Boston Consulting Group (BCG), gdzie realizował projekty dla towarzystw ubezpieczeniowych i banków w Niemczech, Australii i w Polsce.

W 2007 r. Wojciech Sass został Partnerem oraz Dyrektorem Zarządzającym BCG w Polsce. Zanim dołączył do Nationale-Nederlanden, od 2011 r. pracował na stanowisku wiceprezesa Zarządu Banku BGŻ BNP Paribas, gdzie był odpowiedzialny za obszar Bankowości Detalicznej i Biznesowej.

– Jesteśmy przekonani, że jako CEO Nationale-Nederlanden w Polsce, Wojciech będzie odgrywać kluczową rolę w dalszym rozwoju naszego biznesu – powiedział Robin Spencer, CEO NN Insurance International.

Wojciech Sass zastąpi Tjeerda Boskloppera, który sprawuje funkcję Prezesa Nationale-Nederlanden w Polsce od 2012 r. 1 września br. Bosklopper obejmie stanowisko CEO NN Individual Life w Holandii.

Wg danych GUS[1] na strefę euro przypada 57,3 proc. polskiego eksportu i 48,2 proc. importu. Kurs wspólnej waluty, silnie wpływający na marże naszych firm, jest więc bacznie obserwowany zarówno przez eksporterów jak i importerów. Analitycy AKCENTY, instytucji płatniczej realizującej transakcje walutowe firm zajmujących się handlem zagranicznym, wskazują, że liczba czynników wpływających na wartość euro, niepewność wystąpienia tych czynników oraz trudne do przewidzenia siły korelacji pomiędzy nimi będą w kolejnych miesiącach utrudniać prognozowanie kursu EURPLN i jednocześnie sprzyjać popularności zabezpieczeń przed ryzykiem kursowym w formie transakcji terminowych typu forward.

Miroslav Novak z instytucji płatniczej AKCENTA prognozuje, że na koniec lipca kurs wspólnej waluty będzie oscylować wokół 4,10 PLN. Prognoza na koniec września oraz na koniec roku to 4 PLN/EUR. Analityk AKCENTY zwraca jednak uwagę, że w otoczeniu zewnętrznym i wewnętrznym polskiej gospodarki dzieje się tak dużo, że kurs euro, szczególnie w krótkich okresach, pozostaje pod bardzo dużym znakiem zapytania i w perspektywie kilku miesięcy istnieje ryzyko wahań. Właśnie dlatego AKCENTA spodziewa się, że drugie półrocze 2015 r. może być czasem rosnącej popularności forwardów. – Pojedynczy eksporter czy importer nie ma wpływu na kursy walut obowiązujące na rynku, ale może określić przyszłe kursy walut dla własnych transakcji. Pozwalają na to forwardy, gdzie firma zawiera z nami umowę, że sprzedamy jej daną walutę po określonym kursie w wybranym momencie w przyszłości. Firma zyskuje dzięki temu pewność co do wysokości swojej marży, co ułatwia planowanie działalności – mówi Radosław Jarema, dyrektor zarządzający AKCENTY w Polsce.

W kontekście kursu EURPLN już pierwsze półrocze 2015 r. było bardzo zmienne. – W ciągu ostatnich sześciu miesięcy euro zdążyło spaść poniżej 4 zł notując największy dołek od 2011 r. Minimalny kurs wyniósł w I półroczu 2015 r. 3,9822 a maksymalny 4,3335 PLN/EUR. Sytuacja nie przestaje być nieprzewidywalna, więc i kurs EUR/PLN jest trudny do przewidywania – podkreśla Miroslav Novak.

Czynniki przeciwko umacnianiu się złotówki

W perspektywie kolejnego półrocza najwięcej niepewności stoi po stronie czynników mogących – ku zadowoleniu eksporterów i rozpaczy importerów – osłabiać polską walutę. Kluczowe jest ryzyko wznowienia długoterminowego kryzysu w strefie euro, którego początkiem może być Grexit. – Sytuacje kryzysowe w europejskiej gospodarce, a już na pewno o skali takiej jak to, co dzieje się obecnie w Grecji, zawsze odbijają się rykoszetem na walutach koszyka emerging markets. Jeśli najczarniejsze scenariusze dla Eurolandu się spełnią i przełożą na problemy także w innych krajach Europy Południowej, to osłabienie walut peryferyjnych, w tym PLN, może mieć długotrwały charakter. Inwestorzy obecni w naszej części świata po prostu poszukają bezpieczeństwa gdzie indziej – komentuje analityczka AKCENTY Monika Krzywda.

Drugim istotnym czynnikiem, który zaważy w nadchodzących miesiącach na kursie złotówki do euro będą wybory parlamentarne. Wg Miroslava Novaka z AKCENTY, wygrana głównej partii opozycyjnej PiS w jesiennych wyborach może doprowadzić do odpływu kapitału zagranicznego z Polski. – Spodziewamy się jednak, że negatywna reakcja na ewentualne zwycięstwo PiSu będzie miała ograniczony wpływ na słabnięcie złotówki – dodaje Novak.

Czynniki wspierające wzrost złotówki

– Z najważniejszych czynników, które w drugim półroczu będą wspierały umocnienie się PLN do EUR można wymienić wyższy niż w strefie euro wzrost PKB, pozytywny wpływ dyferencjału oprocentowania stóp procentowych oraz kontynuacja przez EBC programu QE o miesięcznej wartości 60 mld EUR – mówi Miroslav Novak.

Tempo wzrostu polskiej gospodarki pozostanie wyższe niż tempo rozwoju strefy euro, co będzie wpływać na umocnienie złotego wobec wspólnej waluty w najbliższych miesiącach. Już w I kw. 2015 r. polski PKB wzrósł o 1,0 proc. kw/kw i o 3,5 proc. r/r, natomiast w strefie euro jedynie o 0,4 proc. kw/kw i o 1,0 proc r/r. Prognozy na cały rok też mówią o szybszym wzroście Polski w porównaniu do strefy euro, bo wg szacunków NBP w 2015 r. polski PKB powiększy się o 3,4 proc. podczas gdy zgodnie z prognozami EBC gospodarka wzrośnie w tym roku o 1,5 proc. Miroslav Novak z AKCENTY przypomina jednak, że każdy wzrost w strefie euro, nawet jeśli jest niższy niż w Polsce, pozytywnie wpłynie na polską gospodarkę. – Jesteśmy z krajami strefy euro mocno powiązani i lepsza sytuacja w tych krajach może przełożyć się na korzyści takie jak większy popyt i nowe zamówienia dla polskich eksporterów – argumentuje Novak.

Polskiego złotego wspierać będzie także pozytywny wpływ dyferencjału stóp procentowch. – Główna stopa procentowa w Polsce jest na poziomie 1,5 proc. od marca, a główna stopa EBC od września minionego roku wynosi 0,05 proc. Ta różnica działa na korzyść PLN. Wyższe stopy procentowe wpływaja na wyższą atrakcyjność złotego dla inwestorów zagranicznych – mówi Novak. Złotego umacniać będzie też prowadzony przez EBC program QE o miesięcznej wartości 60 mld EUR.

Eksperci Banku Zachodniego WBK są zdania, że polska branża motoryzacyjna może z powodzeniem szukać swojej szansy w Meksyku. W kraju tym, który sam jest potęgą Automotive, produkcja odbywa się w oparciu o importowane części i technologie, które dostarczać mogą właśnie polskie firmy.

Przemysł motoryzacyjny jest flagowym sektorem meksykańskiej gospodarki. Według statystyk Międzynarodowej Organizacji Producentów Pojazdów Samochodowych (OICA) Meksyk zajmuje obecnie 7. miejsce pod względem wartości wyprodukowanych pojazdów (3,4 mln $) i ze wzrostem r/r na poziomie 10,2% ma szansę na jeszcze wyższe miejsce w zestawieniu. Meksyk jest też czwartym największym eksporterem aut na świecie. Aż 89 spośród 100 największych światowych producentów części samochodowych posiada swoje fabryki w tym kraju, mają je tu również wszystkie marki samochodowe.

Coraz więcej inwestycji

W ubiegłym roku swoje plany dotyczące inwestycji i rozwijania produkcji ogłosiły marki: Marcedes-Benz i Infinity, których partnerstwo zaowocuje powstaniem nowej fabryki, z której ma wyjechać 150 tys. luksusowych pojazdów. Podobną liczbę nowych aut ma również produkować w Meksyku BMW, który zbuduje nowy zakład w regionie San Luis Potosi za ok. 1 mld $, a podobną kwotę zainwestuje w produkcję w stanie Nuevo León marka Kia Motoros. Inwestycję o wartości 41 mln $ w rozwój linii montażowej w stanie Chihuahua ogłosiła firma Delphi, koncern Continental wybuduje fabrykę do produkcji komponentów elektronicznych za 25 mln $, a Jatco zainwestuje 220 mln $ w drugą fabrykę w stanie Aguascaliente. – Co bardzo ważne, aż 71% produkcji meksykańskiej branży Automotive odbywa się w oparciu o produkty, półprodukty czy usługi pochodzące z importu. To dla polskich firm z branży motoryzacyjnej wyraźny i bardzo pozytywny komunikat: Meksyk ma ogromny potencjał i warto inwestować w obecność na tym rynku – podkreśla Ernesto Malda, Kierownik Sekcji Promocji Gospodarczej i Handlowej z Ambasady Meksyku w Polsce. Meksyk odpowiada nie tylko za ogromną produkcję samochodów, ale także bierze udział w projektowaniu i tworzeniu innowacji dla branży motoryzacyjnej. Na terenie kraju prężnie funkcjonuje już ponad 30 centrów designu dla sektora Automotive. Meksyk dojrzał i z kraju eksportującego przemienił się w twórcę innowacji. Obecnie mamy ponad 30 motoryzacyjnych centrów projektowych – dodaje Ernesto Malda.

Eksport pojazdów nieszynowych oraz akcesoriów i ich części z polskich firm do Meksyku osiągnął w 2014 r. wartość 0,115 mld $, ale eksperci Banku Zachodniego WBK, m.in. na bazie raportów przygotowywanych przez analityków rynku meksykańskiego z Grupy Santander, potwierdzają, że rozwój przemysłu motoryzacyjnego w Meksyku stwarza duże zapotrzebowanie na szeroką gamę produktów dla linii montażowych i na usługi dla sektora motoryzacyjnego. – Wydaje się, że polscy producenci części z branży Automotive, którzy z takimi sukcesami działają na europejskich rynkach, mogłaby i w Meksyku znaleźć dla siebie miejsce. Choć auta i ich części stanowią 23 proc. wśród wszystkich towarów eksportowanych do Meksyku, to w wartościach bezwzględnych polski eksport mógłby być większy. Odległość geograficzna tego kraju jest wyzwaniem, ale nie takim, któremu nie da się sprostać i z pewnością nie tak dużym jak może się wydawać. My jako bank pomagamy w sprawnym przebiegu procesu organizowania finansów po tamtej stronie oceanu – mówi Robert Antczak.

Zaletą i przewagą polskich firm jest na pewno jakość produktów oraz dobra korelacja ceny do jakości. Innowacyjność oraz elastyczność produkcji to kolejne wyróżniki. Polscy dostawcy części i komponentów, z racji współpracy z koncernami międzynarodowymi obecnymi w Polsce i Europie mają znaczący pakiet know-how i wiedzę praktyczną. Dlatego w przypadku ekspansji mogą korzystać ze swojego dorobku i doświadczeń oraz – co ważne – licznych certyfikatów ISO i VDA wymaganych przez międzynarodowe koncerny samochodowe na całym świecie – mówi Roman Kantorski, Prezes Polskiej Izby Motoryzacji.

Politycznie i społecznie coraz spokojniej

Meksykańskie Stany Zjednoczone są zaliczane do grona państw nowo uprzemysłowionych, czyli państw z dynamicznie rozwijającym się sektorem nowoczesnych technologii, szybko rosnącym PKB, ogromnym zasobem taniej siły roboczej, korzystną polityką fiskalną i dobrym klimatem do inwestycji dla zagranicznych podmiotów. W ostatnich latach, podczas prezydentury Enrique Peña Nieto wiele sektorów przeszło transformację, reformy objęły m.in. sektor telekomunikacyjny i energetyczny (likwidacja monopoli państwowych, podniesienie konkurencyjności sektora, zwiększenie dostępności dla inwestycji zagranicznych podmiotów) oraz sektor fiskalny. Przyjęto także strategię zrównoważonego wzrostu gospodarczego oraz podjęto działania na rzecz ograniczenia ubóstwa, nierówności społecznych i niedożywienia obywateli oraz zwiększenia poziomu bezpieczeństwa w kraju. Władze Meksyku położyły również nacisk na promocję sektora MŚP powołując w tym celu Państwowy Instytut Przedsiębiorczości oraz na maksymalne wykorzystanie potencjału rozwojowego kraju (Narodowy Plan Rozwoju na lata 2013-2018). Zagraniczni obserwatorzy poczynań meksykańskiego rządu, przede wszystkim charyzmatycznego Prezydenta E. Peña Nieto, ogłosili Meksyk „krajem przyszłości” w Ameryce Łacińskiej. Gospodarka Meksyku jest obecnie w bardzo obiecującym stadium rozwoju. Reformy partii rządzącej są uchwalane w rekordowym czasie dzięki wsparciu opozycji. Wydaje się, że determinacja polityków będzie kołem zamachowym transformacji gospodarczej, która umożliwi intensywny rozwój kraju – twierdzi Antonio Cortina, szef zespołu analityków rynkowych Grupy Santander.

Ameryka Południowa ze wsparciem banku

Meksyk oraz cały region Ameryki Środkowej i Południowej to jeszcze terra incognita dla polskich firm, dlatego w listopadzie minionego roku Bank Zachodni WBK we współpracy z Santander Mexico zorganizował wirtualna misję handlową dla polskich producentów części samochodowych zainteresowanych sprzedażą swoich produktów na rynku meksykańskim. Uczestnicy otrzymali pakietu informacji na temat prowadzenia działalności w meksykańskiej branży motoryzacyjnej. Przedsiębiorcy mogą i powinni szukać pomysłów na ekspansję w różnych źródłach. My jako Bank Zachodni WBK przekazujemy szczegółową wiedzę o ponad 180 rynkach za pomocą portalu SantanderTrade.com, gdzie mamy również funkcjonalność matchmaking’ową – łączymy dostawców i odbiorców, pomagamy szukać polskim firmom kontrahentów na całym świecie. Organizujemy też wirtualne misje i szkolenia. Przykłady Ameryki Południowej i Łacińskiej szczególnie dobrze pokazują jak wypełniamy rolę partnera, który pomaga podejmować ważne decyzje biznesowe – mówi Robert Antczak. Bank Zachodni WBK aktywnie uczestniczy także w ważnych wydarzeniach branżowych. W tym roku bank został Partnerem Finansowym największej konferencji przemysłu motoryzacyjnego w Polsce – AutoEvent.

Pomimo działań różnych graczy rynkowych w celu ograniczenia dostępności produktów bez recepty (kampanie na rzecz ograniczenia sprzedaży pozaaptecznej czy ograniczenie w sprzedaży leków OTC na bazie substancji psychoaktywnych), rynek produktów OTC wzrośnie w 2015 r. o prawie 7% rok do roku, wynika z najnowszego raportu firmy badawczej PMR pt. „Rynek produktów OTC w Polsce 2015. Prognozy rozwoju na lata 2015-2020”. W kolejnych latach rynek również będzie rósł, co będzie wynikiem między innymi rozwoju rynku aptecznego w Polsce w stronę łączenia konceptu drogerii i apteki i/lub tworzenia paraaptek.

Rozwój konceptu apteki-drogerii

Coraz więcej graczy na rynku testuje koncept apteki-drogerii (np. Super-Pharm) lub paraapteki (np. Ziko) – placówek oferujących przede wszystkim leki OTC, suplementy diety i kosmetyki oraz nieposiadające w ofercie leków na receptę; nie są one zarejestrowane jako apteki i nie podlegają restrykcjom dotyczącym reklamy, z wyjątkiem zakazu reklamy produktów leczniczych (Ziko, Dr Max). Tego typu placówki pozwalają na większą promocję produktów, dotarcie do szerszego grona klientów i większą sprzedaż produktów OTC.

Wprowadzanie innowacyjnych produktów o statusie OTC

Produkty będące tylko odpowiednikami istniejących już na rynku preparatów mogą nie być chętnie przyjmowane zarówno przez lekarzy, farmaceutów, pacjentów jak i same hurtownie farmaceutyczne. Unikatowe produkty z potwierdzonymi klinicznie efektami wzbudzają zaufanie konsumentów, co przy dobrej strategii marketingowej, może się przełożyć na wyższą sprzedaż. Część firm obecnych na polskim rynku suplementów diety (Read-Gene, Adiuvo Investment, Noble Health) wprowadziła już do oferty takie specyfiki.

W przyszłości wiele firm planuje rozwój oferty produktów OTC i prowadzi już badania w tym zakresie, m.in. Pharmena, Skotan, Biomax czy Stem Cells Spin.

Malejąca liczba produktów z importu równoległego

W 2014 roku liczba produktów, które uzyskały pozwolenie na import równoległy spadła o połowę w ujęciu rocznym, a udział produktów OTC wśród tych, które zostały dopuszczone do importu równoległego spadł poniżej 20% i ten poziom utrzymał się również w 2015 (styczeń-kwiecień). W przypadku rynku OTC, napływ tańszych produktów pochodzących z importu równoległego wymusza obniżki cen w przypadku produktów już obecnych na rynku, jednakże spadek liczby takich produktów pokazuje, że trend nie ma dominującego wpływu na rynek.

Ponadto, pomimo rosnącej wartości rynku importu równoległego produktów OTC, jej znaczenie jest wciąż marginalne dla całego rynku OTC.

Switche Rx-OTC

Zmiana statusu dostępności wiąże się często z rozpoczęciem kampanii reklamowej leku, co może w znacznym stopniu wpłynąć na wartość sprzedaży (a to znów ma znaczenie w ujęciu całego rynku OTC), w zależności od jego uwarunkowań (np. aktualne trendy chorobowe) i nakładów finansowych na reklamę.

Najgłośniejszym switchem w 2015 roku była zmiana kategorii dostępności produktu antykoncepcji awaryjnej ellaOne, która zgodnie z decyzją Komisji Europejskiej ze stycznia 2015 może być sprzedawana bez recepty w krajach członkowskich UE. W Polsce sprzedaż leku bez recepty odbywa się od połowy kwietnia 2015, kiedy to weszło w życie rozporządzenie Ministra Zdrowia zmieniające rozporządzenie w sprawie wydawania z apteki produktów leczniczych i wyrobów medycznych.

Ogółem, liczba zmiany kategorii dostępności z Rx na OTC była rekordowa w 2014 roku i wyniosła ponad 20 (biorąc pod uwagę produkty, nie substancje).

Większa zachorowalność na grypę

W całym 2015 roku liczba zanotowanych przypadków zachorowań może okazać się podobna do liczby sprzed roku (w okresie styczeń-połowa czerwca 2015 liczba zanotowanych przypadków grypy była bardzo wysoka i wyniosła 2,3 mln). Ponadto, w Polsce odsetek osób szczepiących się maleje z roku na rok, według danych Ogólnopolskiego Programu Zwalczania Grypy. Większa zachorowalność na grypę zwiększa przychody ze sprzedaży produktów OTC na przeziębienie i przeciwgorączkowych.

Niniejsza informacja prasowa została przygotowana na podstawie danych zawartych w najnowszym raporcie firmy PMR pt. Rynek produktów OTC w Polsce 2015.

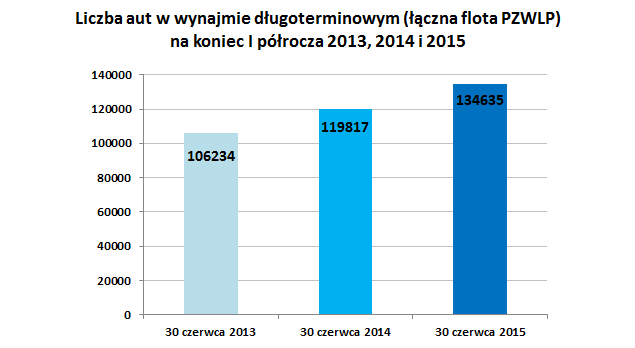

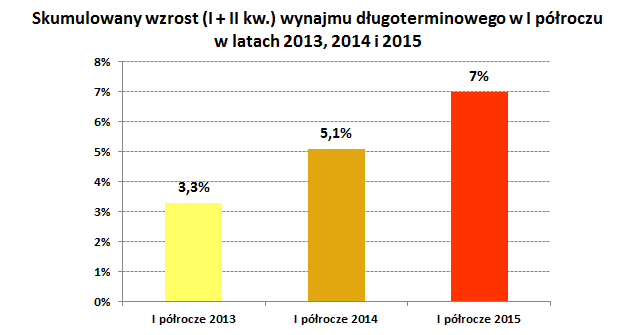

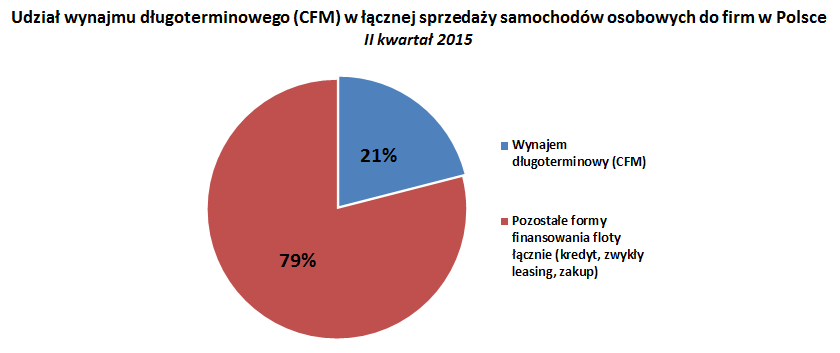

Zgodnie z danymi opublikowanymi przez PZWLP, czyli organizację reprezentującą w Polsce branże CFM oraz Rent a Car, rynek wynajmu długoterminowego (CFM) urósł po II kwartale 2015r. aż o 12,4% w ujęciu rocznym. Wysoka dynamika rozwoju znalazła odzwierciedlenie w coraz większej roli wynajmu długoterminowego w finansowaniu w kraju samochodów służbowych. Usługa ta konsekwentnie zastępuje przede wszystkim zwykły leasing finansowy, ale także kredyt czy zakup aut służbowych przez przedsiębiorców ze środków własnych. W II kwartale już 21% wszystkich sprzedanych do firm w Polsce samochodów osobowych znalazło się w wynajmie długoterminowym. Branża CFM do bardzo udanych może zaliczyć jednak nie tylko ostatnie 3 miesiące, ale całe pierwsze półrocze. Skumulowany wzrost rynku wynajmu długoterminowego samochodów w 2 pierwszych kwartałach wynosi aż 7%, co jest wynikiem rekordowym w ostatnich latach.

Rynek wynajmu długoterminowego samochodów (CFM) w Polsce powiększył się po II kwartale 2015 roku o 12,4% w stosunku do stanu z końca czerwca ubiegłego roku. Na koniec pierwszego półrocza 2014r. firmy CFM należące do PZWLP, stanowiące ok. 80% całego rynku CFM w kraju, dysponowały łącznie blisko 120 tys. aut (119.817). Obecnie, po II kwartale 2015r., jest to już prawie 135 tys. samochodów (134.635), co oznacza, że rynek CFM w Polsce, reprezentowany w PZWLP, tylko w ciągu ostatniego roku urósł o prawie 15 tys. pojazdów (14.818).

Rekordowe półrocze w ostatnich latach

Biorąc pod uwagę skumulowany wzrost flot firm PZWLP z dwóch pierwszych kwartałów – od początku roku do końca czerwca – rynek wynajmu długoterminowego w Polsce urósł już o 7%. Pierwsze półrocze 2015r. jest dzięki temu rekordowe pod względem tempa wzrostu branży CFM na przestrzeni ostatnich 6 lat.

Skumulowany wzrost rynku wynajmu długoterminowego w dwóch pierwszych kwartałach

w poprzednim roku wyniósł 5,1%, a w 2013 roku było to 3,3%. Tempo wzrostu osiągnięte w ostatnich 6 miesiącach jest więc blisko o 50% większe niż w zeszłym roku oraz ponad dwukrotnie wyższe niż

2 lata temu.

Specyfiką rynku wynajmu długoterminowego samochodów w Polsce jest od wielu lat bardzo dynamiczny rozwój, znacznie szybszy od tempa wzrostu PKB, czy sprzedaży nowych aut do firm – mówi Marek Małachowski, Prezes Zarządu PZWLP, Dyrektor Zarządzający ALD Automotive Polska. – Polski rynek flotowy przechodzi bowiem te same fazy rozwoju, które obserwowano kilkanaście, a nawet kilkadziesiąt lat temu, na rynkach zachodnioeuropejskich. Marek Malachowski – Prezes PZWLP

Obecnie wynajem długoterminowy jest tam główną formą użytkowania aut przez firmy, stanowiąc nawet 80% wszystkich samochodów służbowych. W naszym kraju udział wynajmu długoterminowego w całości rynku flotowego zapewne osiągnie bardzo podobny poziom, być może nawet już w perspektywie kilkunastu najbliższych lat. Rekordowo wysoka dynamika rozwoju osiągnięta w I półroczu 2015 może być sygnałem, że proces zastępowania przez wynajem długoterminowy innych form finansowania flot może jeszcze przyśpieszyć. Coraz częściej obserwowanym bowiem obecnie zjawiskiem jest rezygnowanie przez przedsiębiorców w Polsce ze zwykłego leasingu finansowego aut służbowych, na rzecz wynajmu długoterminowego. Dzięki temu, poza samym zewnętrznym finansowaniem pojazdów, występującym także w leasingu, firmy zyskują kompleksową obsługę administracyjną i serwisową samochodów służbowych. Biorąc pod uwagę łączne koszty ponoszone na flotę, a więc zakup aut wraz z ich obsługą, naprawami i ubezpieczeniem, wynajem długoterminowy w stosunku do zwykłego leasingu pozwala również na uzyskanie oszczędności finansowych na poziomie od kilku do kilkunastu procent.

W drugim półroczu, dokładnie od 1 lipca, przedsiębiorcy użytkujący w Polsce floty funkcjonują w bardzo korzystnym dla nich otoczeniu prawnym. Wszystkie firmy zyskały bowiem możliwość odliczenia 50% podatku VAT od paliwa, co przełoży się na znaczące obniżenie kosztów eksploatacji samochodów firmowych. Tego typu zmiana prawna raczej nie będzie jednak miała większego wpływu na powiększanie przez firmy flot, ale stwarza ogólnie bardzo korzystne warunki do prowadzenia działalności biznesowej i wpływa na pozytywne nastroje polskich przedsiębiorców. W wielu krajach UE firmy mogą już od dawna odliczać podatek VAT od paliwa.

Bardzo dobre wyniki odnotowane przez branżę CFM w I półroczu 2015 pozwalają z optymizmem patrzeć w przyszłość – mówi Marek Małachowski, Prezes Zarządu PZWLP, Dyrektor Zarządzający ALD Automotive Polska. – Ze względu na wyjątkowo szybki rozwój w pierwszych 6 miesiącach roku, jest duża szansa, że cały rok 2015 zamknie się znaczącym wzrostem flot firm zrzeszonych w PZWLP i to nawet w hipotetycznej sytuacji, w której tempo rozwoju w kolejnych miesiącach nie byłoby już aż tak wysokie.

Wynajem długoterminowy – coraz większy udział w ogólnej sprzedaży samochodów do firm w Polsce

Zgodnie z danymi IBRM Samar, w II kwartale 2015 roku w Polsce firmy zakupiły łącznie ponad 57 tys. (57.349) nowych samochodów osobowych. Na potrzeby wynajmu długoterminowego w tym czasie kupionych zostało 12,1 tys. aut osobowych (z czego firmy PZWLP zakupiły 9.476 aut), co stanowi 21% udział w całkowitej sprzedaży do firm.

W ostatnich latach główną siłą napędową sprzedaży nowych samochodów osobowych do klientów komercyjnych (firm i przedsiębiorców) w Polsce są zakupy dokonywane przez firmy CFM, leasingowe i wypożyczalnie samochodów. W II kwartale ta grupa podmiotów wygenerowała razem ponad 2/3 (prawie 38,5 tys. pojazdów) całkowitej sprzedaży aut do firm. Branża wynajmu długoterminowego miała pod tym względem udział na poziomie 31,4%.

Ponad 100 tysięcy samochodów w Full Service Leasingu

Łączna flota firm należących do Polskiego Związku Wynajmu i Leasingu Pojazdów, w usługach zaliczanych do wynajmu długoterminowego, wynosiła na koniec II kwartału 2015 roku już blisko 135 tys. samochodów (134.635). Najwięcej aut znajdowało się w niezmiennie od lat najbardziej popularnej usłudze, czyli Full Service Leasingu (FSL), zwanej inaczej leasingiem operacyjnym z pełną obsługą. Liczba pojazdów znajdujących się w Full Service Leasingu przekroczyła na koniec I półrocza symboliczne 100 tys. samochodów (100.192), co stanowiło aż ¾ (74,4%) floty firm PZWLP w wynajmie długoterminowym. Usługa ta gwarantuje nie tylko zewnętrzne finansowanie floty, ale również kompleksowe zarządzanie autami firmowymi, obejmujące codzienną administrację (np. przeglądy, rejestracje), ubezpieczenie, likwidację szkód, assistance, wymianę opon i auta zastępcze oraz wszelkie konieczne w służbowych samochodach naprawy i czynności serwisowe. Największe oszczędności w łącznych kosztach finansowania i eksploatacji floty są osiągane właśnie w przypadku Full Service Leasingu, który zapewnia firmie duży komfort w użytkowaniu aut służbowych, nie angażując jej pracowników i wewnętrznych zasobów do czynności obsługowych związanych z parkiem pojazdów firmowych.

Drugą najbardziej popularną usługą w łącznej flocie firm PZWLP jest po II kwartale Fleet Management, czyli Wyłączne Zarządzanie, w przypadku której przedsiębiorca powierza zewnętrznemu dostawcy (firmie CFM) kompleksowe zarządzanie parkiem aut służbowych, pojazdy finansując jednak we własnym zakresie, w dowolnej formie. W usłudze tej na koniec czerwca znajdowało się prawie 18 tys. aut (17.719), co stanowi 13,2% udziału w ogólnej flocie PZWLP.

Wyłączne Zarządzanie przez wiele ostatnich lat było najmniej popularną usługą w branży CFM w Polsce – mówi Marek Małachowski, Prezes Zarządu PZWLP, Dyrektor Zarządzający ALD Automotive Polska. – Pomimo, że łączna flota w jej przypadku jest wciąż relatywnie niewielka, to Wyłączne Zarządzanie urosło w ciągu ostatniego roku aż o 47,6%. Przyczyną takiego wzrostu popularności jest pojawienie się w ofercie części firm CFM usług zarządzania flotą, kierowanych do najmniejszych przedsiębiorców, tzw. mikro firm. W tym kontekście zwiększony popyt na usługi Wyłącznego Zarządzania trzeba oceniać bardzo pozytywnie. Oznacza on bowiem, że w Polsce nawet najmniejsze firmy zaczynają się przekonywać do usług CFM, na razie powierzając zewnętrznym firmom tylko zarządzanie wykorzystywanych w ich działalności gospodarczej pojazdów. W przyszłości jednak jest duża szansa, że przedsiębiorcy ci będą sięgali po bardziej kompleksowe usługi CFM, gwarantujące poza zarządzaniem floty, także jej zewnętrzne finansowanie. Zjawisko to jest doskonałym dowodem, że wynajem długoterminowy, który kiedyś był postrzegany jako usługa zarezerwowana w Polsce wyłącznie dla dużych korporacji, obecnie jest w stanie spełnić oczekiwania i potrzeby również firm z sektora MSP, nawet mikro przedsiębiorców.

Najmniej popularną usługą pozostaje obecnie Leasing z Serwisem (LS), w którym znajduje się 12,4% (16.724) łącznej floty wynajmowanej długoterminowo przez firmy PZWLP. Leasing z Serwisem, zwany inaczej leasingiem operacyjnym z częściową obsługą, jest usługą bardzo zbliżoną do Full Service Leasingu, jednakże zapewniającą niepełny zakres obsługi floty (np. tylko ubezpieczenie, assistance oraz serwis mechaniczny).

Największymi firmami należącymi do PZWLP pod względem liczebności łącznej floty w usługach wynajmu długoterminowego, są po II kwartale 2015 r. kolejno: LeasePlan Fleet Management Polska (24.327 aut), Arval Polska (16.595 samochodów), Volkswagen Leasing (15.098 pojazdów), Alphabet Polska Fleet Management (13.493 auta) oraz Carefleet (12.147 samochodów).

Liczba aut z napędem ekologicznym wciąż znikoma, ale rośnie

Wśród blisko 135 tys. samochodów wynajmowanych długoterminowo przez firmy skupione

w PZWLP, dominującym napędem po II kwartale 2015 r. niezmiennie pozostaje diesel, który występuje w przypadku 71% aut. Silniki benzynowe napędzają natomiast 29% pojazdów. Udziały tych 2 rodzajów napędów są bardzo zbliżone do poziomów z końca marca.

Auta z napędami ekologicznymi, a więc silnikami hybrydowymi i w pełni elektrycznymi, stanowią nadal marginalną część. Na koniec czerwca samochodów tego typu było łącznie tylko 270, natomiast ich liczba znacząco urosła w stosunku do stanu po I kwartale, kiedy we flotach firm PZWLP znajdowało się 199 takich pojazdów. W ciągu ostatnich 3 miesięcy liczba aut z silnikami hybrydowymi wzrosła do 262 pojazdów (z poziomu 189 na koniec I kwartału 2015r.). Samochodów elektrycznych jest natomiast obecnie 8 i ich liczba zmniejszyła się o 2 pojazdy w porównaniu z końcem marca.

Do najpopularniejszych samochodów we flotach firm PZWLP po II kwartale 2015 r. należą Skoda Octavia, Ford Focus, Skoda Fabia, Toyota Yaris i Volkswagen Golf.

Rośnie liczba samochodów firm Rent a Car w PZWLP

Pod koniec maja 2015 r. w Polskim Związku Wynajmu i Leasingu Pojazdów utworzona została odrębna struktura organizacyjna – Grupa Firm Rent a Car. Należą do niej firmy członkowskie PZWLP, których działalność koncentruje się na wynajmie krótko- i średnioterminowym samochodów (usługi Rent a Car). Grupa skupia obecnie polskie oddziały 4 największych na świecie sieci wypożyczalni samochodów, czyli Avis, Budget, Hertz i Sixt oraz jedną z największych polskich firm Rent

a Car – Express. W najbliższej przyszłości planowane jest przystąpienie do PZWLP kolejnych kluczowych na polskim rynku wypożyczalni, które dołączą do utworzonej w maju wewnątrz organizacji Grupy Firm Rent a Car.

Na koniec II kwartału łączna flota wypożyczalni skupionych w PZWLP liczyła już prawie 9 tysięcy aut (8.817). Firmy Avis, Budget, Express, Hertz i Sixt zakupiły razem w minionym kwartale blisko 3 tysiące nowych samochodów osobowych (2.927), odgrywając tym samym coraz bardziej zauważalną rolę dla rynku motoryzacyjnego w Polsce.

PZWLP coraz ważniejszy – ponad 1/3 całkowitej sprzedaży nowych aut osobowych do firm w II kwartale 2015

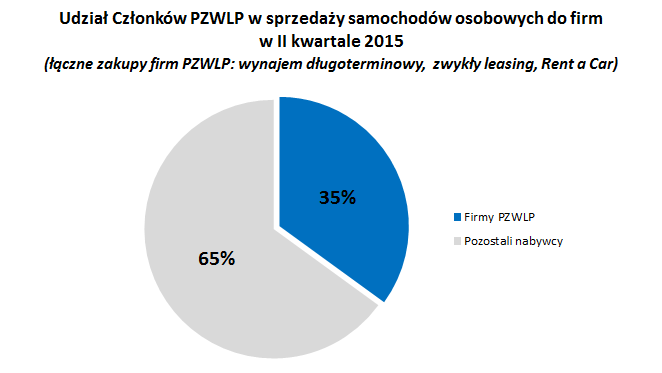

Poprzez swoich członków, PZWLP ma coraz większy wpływ na kondycję całego sektora motoryzacyjnego w Polsce. Biorąc pod uwagę wszystkie oferowane przez należące do organizacji firmy usługi, a więc wynajem krótko-, średnio- i długoterminowy samochodów oraz także zwykły leasing finansowy pojazdów, członkowie PZWLP zakupili w II kwartale łącznie ponad 20 tys. (20.078) nowych samochodów osobowych. Oznacza to, że więcej niż co trzecie (35%) nowe auto osobowe sprzedane w polskich salonach w tym okresie do klienta komercyjnego (do firm), zostało zakupione przez firmy należące do PZWLP.

Polski Związek Wynajmu i Leasingu Pojazdów obchodzi w tym roku jubileusz 10 lat swojej działalności. Do organizacji należy obecnie 19 firm wynajmujących i leasingujących samochody, w tym najważniejsze w Polsce firmy CFM, reprezentujące ok. 80% rynku oraz najbardziej liczące się nie tylko na polskim, ale i światowym rynku, wypożyczalnie samochodów. PZWLP jest obecnie najważniejszą organizacją szeroko pojętego rynku flotowego, która ma znaczący wpływ na kształt i warunki funkcjonowania w Polsce branży wynajmu długoterminowego samochodów (CFM) oraz branży wynajmu krótko- i średnioterminowego (Rent a Car).

Spadek franka w ciągu dnia o 5 groszy nie uczynił nagle życia frankowców lekkim, ale z pewnością poprawił tej grupie humory. W Grecji oprócz problemu zadłużenia państwa jest też problem banków i to nie mniej poważny. Nie rozwiązanie go szybko skomplikuje sytuację całej gospodarki.

Maciej Przygórzewski – główny analityk Internetowykantor.pl i Walutomat

Wczorajszy dzień mógł ucieszyć kredytobiorców frankowych. W ciągu jednego tylko dnia waluta Szwajcarii straciła na wartości do złotego 6 groszy. Ruch ten był odbiciem sytuacji na głównych rynkach gdzie euro zyskiwało względem franka. Co prawda dzisiaj od rana kurs lekko wraca, ale nawet 3,87 zł brzmi znacznie lepiej niż wczorajsze 3,91 zł. Dlaczego frank traci na wartości? Szwajcarska waluta jest tzw. bezpieczną przystanią. Inwestorzy lokują w takich miejscach środki na trudne czasy. W sytuacji gdy na rynkach brakuje zagrożeń przenoszą je w miejsca o lepszej stopie zwrotu. Czy to znaczy, że teraz frank będzie gwałtownie taniał? Niekoniecznie. Po prostu mieliśmy do czynienia z wyrównaniem strachu związanego z bankructwem Grecji. Niewykluczone natomiast, że wraz z kolejnym porozumieniem frank znowu trochę spadnie.

Jak o zagrożeniach mowa, to warto zwrócić uwagę na problemy greckich banków. W dalszym ciągu utrzymują one dzienne limity wypłat, gdyż posiadają za mało kapitałów by ponownie się otworzyć. Rozwiązań tej sytuacji jest kilka, ale wszystkie sprowadzają się do uregulowania problemu braku pieniędzy. Niemcy naciskają na wariant cypryjski. Dla przypomnienia podczas kryzysu bankowego na tej wyspie posiadacze lokat powyżej 100 000 euro zostali obłożeni wysokim jednorazowym podatkiem, z którego sfinansowano potrzebne środki. W ten sposób do problemu banku dołożyli się jego klienci a nie europejscy podatnicy. Wariant ten ma jeden problem, o ile na Cyprze duże depozyty należały w sporej części do indywidualnych osób, o tyle w Grecji jeżeli wierzyć oficjalnym informacjom, są one w posiadaniu małych i średnich firm. Kraj ten do wyjścia z kryzysu potrzebuje wzrostu gospodarczego. Jeżeli obłożyć oszczędności firm kilkudziesięcioprocentowym podatkiem, bo o takiej skali mówimy, ciężko wyobrazić sobie by nagle wzmogły akcję inwestycyjną. Drugi wariant to dokapitalizowanie banków z EBC. Problemem jest kwota. To kolejne 25 mld euro.

Wątpliwym jest, by nie rozwiązując problemu banków Grecy porozumieli się w sprawie pakietu pomocowego. Nie oszukujmy się, zamknięcie banków powoduje realne straty dla gospodarki. Spowolnienie w obecnej sytuacji to ostatnia rzecz, której rząd potrzebuje. Obecne zamknięcie banków z pewnością odbije się negatywnie na stopie wzrostu gospodarczego. Pytanie tylko jak bardzo będzie ciążyć.

Dzisiaj z danych makroekonomicznych warto zwrócić uwagę na produkt krajowy brutto w Wielkiej Brytanii publikowany o 10:30. O 16:00 z kolei zostanie opublikowany indeks zaufania konsumentów – Conference Board. Oprócz tego ciekawe rzeczy dzieją się na rynku ropy. Znowu przebity został poziom 50 USD za baryłkę na rynku w Nowym Jorku, a patrząc na produkcję ropy ruch ten jest w pełni uzasadniony.

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 28.04.2015 do 28.07.2015

Kurs EUR/PLN po osiągnięciu minimów na 3,9700 utworzył trend wzrostowy, z którego doszło do wybicia w dół. Kolejnego wsparcia należy oczekiwać w okolicach 4,1000 – 4,1050, gdzie w ostatnich dwóch miesiącach znajdowały się ważne minima.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 28.04.2015 do 28.07.2015

Kurs CHF/PLN od początku marca utworzył trend wzrostowy, z którego doszło do wybicia w dół. Ku uciesze kredytobiorców można już mówić o trendzie spadkowym. Po przebiciu ważnych minimów na 3,9200, kolejnym ważnym poziomem jest 3.8450.

USD/PLN

Wykres kursu średniego USD/PLN za okres od 28.04.2015 do 28.07.2015

Kurs USD/PLN podobnie jak inne waluty wybił się dołem z kanału wzrostowego. Opór stanowić będzie maksimum na poziomie 3,8500. Kolejnym wsparciem po wybiciu są minima na 3,7100.

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 28.04.2015 do 28.07.2015

Kurs GBP/PLN wybił się dołem z kanału wzrostowego Oporem dla ewentualnych wzrostów jest ostatnie maksimum na 5,9400. W przypadków dalszych spadków najbliższym wsparciem jest Ostatnie minimum lokalne na 5,7700.

Maciej Przygórzewski- główny analityk w Internetowykantor.pl i Walutomat.pl

Trwa dobra passa funduszy inwestycyjnych. Tylko w czerwcu do krajowych TFI napłynęło 3,4 mld zł nowych środków. Wzrostowy trend widoczny jest zarówno w segmencie funduszy o wysokim poziomie ryzyka, jak i tych skupionych głównie na bezpiecznych inwestycjach. Długoterminowe perspektywy również wyglądają korzystnie. W krótkim okresie na kondycji krajowego rynku akcji ciążą jednak jesienne wybory parlamentarne oraz sytuacja geopolityczna na Ukrainie.

– Pierwsza połowa tego roku była podobna pod pewnymi względami do roku zeszłego. Charakteryzowała się dużym zainteresowaniem w dwóch grupach funduszy: najbardziej ryzykownych, czyli akcyjnych, i najbardziej bezpiecznych, czyli gotówkowych rynku pieniężnego – mówi w rozmowie z agencją informacyjną Newseria Inwestor Marcin Dyl, prezes zarządu Izby Zarządzających Funduszami i Aktywami.

Prezes Dyl zwraca uwagę na duże zainteresowanie klientów rynkiem akcji. Wysokie stopy zwrotu osiągnięte w ostatnim czasie przez fundusze zagraniczne zachęciły nowych inwestorów do wejścia na rynek. Nieco inaczej wygląda sytuacja w przypadku polskiego rynku, gdzie krajowym akcjom wyraźnie ciąży widmo jesiennych wyborów oraz sytuacja geopolityczna na Ukrainie.

Panująca od połowy maja przecena sprowadziła główny indeks warszawskiej giełdy WIG20 do poziomów najniższych od 2012 roku.

– Cały czas utrzymywała się chęć inwestowania w bezpieczne fundusze. Niskie stopy procentowe zachęcają do poszukiwania nawet niewielkiego zarobku na funduszach bardzo bezpiecznych, przy bardzo niskim poziomie ryzyka – komentuje prezes IZFiA.

Saldo wpłat i wypłat do krajowych TFI w czerwcu było dodatnie i wyniosło 3,4 mld zł. Jest to zasługa znacznego napływu środków do dedykowanych funduszy niedetalicznych. Saldo w segmencie funduszy detalicznych było jednak po raz pierwszy od wielu miesięcy ujemne i wyniosło -0,6 mld zł. W ostatnim miesiącu półrocza na niechęć do ryzyka wpłynęła sytuacja w Grecji, której nie udało się przed końcem półrocza dojść do porozumienia z wierzycielami.

– Sytuacja geopolityczna oczywiście miała największe znaczenie na rynku akcyjnym, na rynku tych najbardziej ryzykownych funduszy – ocenia Marcin Dyl, pytany o potencjalne czynniki ryzyka rynkowego.

Decydującym czynnikiem w przypadku bezpiecznych funduszy inwestycyjnych są niskie stopy procentowe. Brak alternatywy w postaci atrakcyjnej oferty depozytów bankowych wpływa na wzrost zainteresowania jednostkami funduszy inwestycyjnych i kształtuje wzrostowy trend w tym segmencie rynku.

– Wydaje się, że ta sytuacja powinna dalej się utrzymywać. Oczywiście wydawać się może, że może nie III kwartał, ale ostatni powinien być trochę aktywniejszy dla klientów inwestujących w fundusze akcyjne inwestujące na rynku polskim – prognozuje ekspert.

Panujący obecnie okres przedwyborczy także nie sprzyja rynkom akcji. Widać to chociażby po reakcjach inwestorów na zapowiadany podatek bankowy. Widmo wejścia w życie nowych regulacji wyraźnie odbija na całym sektorze, któremu dokuczają też niskie stopy procentowe, a indeks WIG-banki od początku roku stracił 14 proc.

– Sądzę, że po wyborach sytuacja powinna się uspokoić na tyle, że klienci inwestujący w fundusze akcyjne będą inwestowali nie tylko w fundusze zagraniczne, lecz także w fundusze inwestujące na rynku polskim – ocenia prezes zarządu IZFiA.

Rozmówca zwraca także uwagę na brak perspektyw dla podwyżek stóp procentowych w najbliższym czasie. Z tego powodu trend polegający na przepływie środków z sektora bankowego do funduszy o bezpiecznym profilu inwestycyjnym nie powinien w najbliższym czasie ulec odwróceniu.

Pozamiatane.pl to internetowa platforma łącząca klientów z osobami sprzątającymi. Na razie oferuje usługę milionowi mieszkańców dziesięciu warszawskich dzielnic, jednak za kilka miesięcy chce działać w całej Polsce. Zamówienie usługi odbywa się drogą internetową i trwa przeciętnie niespełna minutę. Godzina pracy sprzątacza to koszt 30 zł brutto. Zatrudnieni podlegają szczegółowej weryfikacji oraz ocenie ze strony klientów. W przypadku zastrzeżeń usługa sprzątania wykonywana jest ponownie za darmo.

– Pozamiatane.pl to platforma łącząca osoby szukające sprawdzonych osób sprzątających z osobami sprzątającymi – mówi Jakub Łączkowski, prezes zarządu warszawskiej spółki. – Swoim zasięgiem obejmujemy wyłącznie część Warszawy. Natomiast bardzo szybko rozwijamy się, włączamy kolejne dzielnice i już w perspektywie kilku miesięcy chcemy być dostępni w całej Polsce.

Firma Pozamiatane.pl współpracuje z firmami sprzątającymi oraz osobami prowadzącymi własną działalność gospodarczą. Na razie jej usługę mogą zamówić mieszkańcy i firmy z Ursynowa, Mokotowa, Śródmieścia, Woli, Włoch, Ursusa, Ochoty, Bemowa, Żoliborza i Wilanowa. Prezes serwisu zapewnia, że wszyscy partnerzy biznesowi jeszcze przed rozpoczęciem współpracy są dokładnie weryfikowani. Bezpieczeństwo klientów dodatkowo zwiększa system opinii wystawianych sprzątaczowi po zakończeniu pracy.

– Działamy w internecie, pozwalamy klientom zamówić sprzątanie przez internet w ciągu kilkudziesięciu sekund. Daje to możliwość zamówienia przede wszystkim zaufanej osoby i nie boimy się, że coś nam zginie lub coś złego się stanie – tłumaczy prezes Pozamiatane.pl.

Klient może zamówić usługę sprzątania, korzystając z komputera lub urządzenia mobilnego. Zapłata odbywa się za pomocą karty kredytowej lub z wykorzystaniem internetowych bramek płatniczych. W przypadku niezadowolenia klientów następuje zwrot pieniędzy lub usługa realizowana jest ponownie.

Polityka cenowa firmy jest przejrzysta, a wszystkich klientów obowiązuje stała stawka wynosząca 30 zł brutto za godzinę. Jak tłumaczy rozmówca, jest to średnia rynkowa stawka w stolicy z wyłączeniem osób pracujących w szarej strefie.

– My robimy to absolutnie legalnie, mamy polisę ubezpieczeniową na 1 mln zł, czyli osoba, która zamawia takie usługi sprzątania, może czuć się w pełni komfortowo i bezpiecznie – informuje przedstawiciel Pozamiatane.pl

Realizacja usługi jest w pełni transparentna, a po jej wykonaniu klient każdorazowo otrzymuje fakturę VAT. W ofercie spółki oprócz sprzątania podstawowego, znajdują się bardziej skomplikowane usługi.

– Można domówić również prasowanie, mycie okien, mycie wnętrza piekarnika, lodówki, w zależności od naszych potrzeb możemy dobierać sobie te usługi i w bardzo szybkim czasie je domawiać – wylicza prezes Łączkowski.

Prezes zarządu Pozamiatane.pl zauważa, że w Polsce w ostatnim czasie coraz wyraźniejszy jest światowy trend, w którym większość drobnych usług przenoszona jest do internetu.

– Bardzo dużo jest takich i portali, i aplikacji, które umożliwiają zamówienie, czy taksówkarza, czy osoby sprzątające właśnie przez internet – zauważa.

W najbliższych miesiącach niskie ceny ropy będą się utrzymywały. Nie można również wykluczyć kolejnych spadków, zwłaszcza w przypadku dalszego zwiększania produkcji przez USA i Arabię Saudyjską. Powodem jest nadpodaż surowca, a jej poziom będzie zależał także od tego, jak postąpi Iran.

– Perspektywy dla rynku ropy nie są najlepsze. Przez kilka kolejnych miesięcy niskie ceny będą się utrzymywać. Możliwe są też ich dalsze spadki – prognozuje Dorota Sierakowska, analityk Dom Maklerski Banku Ochrony Środowiska. – Wiele będzie zależało od tego, jak postąpi Iran i jak będą się kształtowały polityczne czynniki wpływające na zniesienie sankcji. Ostateczne porozumienie zostało podpisane, ale wciąż do całkowitego zniesienia sankcji na eksport ropy z Iranu jest jeszcze daleka droga. Tempo znoszenia tych sankcji będzie miało zatem decydujące znaczenie.

Jak wyjaśnia Dorota Sierakowska, spadki cen ropy wynikają z nadpodaży na globalnym rynku. Ropy jest po prostu zbyt dużo w porównaniu do popytu na ten surowiec. Dużo ropy produkują zarówno Stany Zjednoczone, jak i kraje kartelu OPEC z Arabią Saudyjską na czele. Wydobywają po ok. 11 mln baryłek na dobę, niewiele niższe jest wydobycie w Rosji. Możliwe, że na rynku ropy naftowej pojawi się jeszcze dodatkowa podaż wynikająca ze zniesienia sankcji eksportowych na Iran, który przed ich narzuceniem był drugim po Arabii Saudyjskiej producentem na świecie.

–Wiele będzie zależało od tego, jak postąpi Iran i jak będą kształtować się polityczne czynniki wpływające na zniesienie sankcji. Na razie było podpisane ostateczne porozumienie, ale wciąż do całkowitego zniesienia sankcji na eksport ropy z Iranu jest jeszcze pewna droga polityczna i tempo znoszenia tych sankcji będzie tutaj miało decydujące znaczenie – mówi Sierakowska.

Ważne też będą dane makroekonomiczne ze Stanów Zjednoczonych. Jeżeli nadal będą się utrzymywały wysokie poziomy produkcji, a zapasy nie będą istotnie spadać, to prawdopodobnie będzie to generowało presję na spadek notowań ropy. Szansą na wzrost cen ropy naftowej byłyby sygnały o ograniczeniu produkcji w Stanach Zjednoczonych, ale na razie tych sygnałów nie widać. Przeciwnie, w poniedziałek ropa Crude (amerykańska) znów potaniała do 47 dolarów za baryłkę po informacji o wzroście liczby odwiertów w USA w ubiegłym tygodniu o 21 do 659. To już trzeci z kolei tydzień wzrostu odwiertów w lipcu.

– Krytycznym pułapem mogą być poziomy osiągnięte kilka miesięcy temu, czyli tegoroczne minima. Na rynku ropy naftowej WTI to jest 44 dol. za baryłkę, a więc mamy jeszcze te kilka dolarów możliwych spadków – przewiduje Dorota Sierakowska, analityk Dom Maklerski Banku Ochrony Środowiska.

To ostatni dzwonek na uchwalenie przepisów, które mają uregulować rynek pożyczek – przekonują eksperci KIG. Jeśli politycy nie zakończą prac nad ustawą w tej kadencji, to proces legislacyjny – i tak trwający już kilka lat – znacznie się wydłuży. Na przepisach w obecnym kształcie mają skorzystać wszyscy, zarówno konsumenci, którzy będą lepiej chronieni, jak i branża, bo zaufanie do nadzorowanych firm pożyczkowych wzrośnie.

Uchwalone przez Sejm przepisy czekają na akceptację Senatu, który zajmie się nimi na najbliższym posiedzeniu na początku sierpnia.

– Regulacja jest konieczna z uwagi na moment polityczny, w jakim się znajdujemy, czyli koniec kadencji. Uchwalenie przepisów teraz da możliwość ich wprowadzenia jeszcze w przyszłym roku. Gdybyśmy mieli przedłużony proces legislacyjny, to niestety musielibyśmy czekać jeszcze jakiś czas na to, aż ten rynek zostanie po prostu porządnie uregulowany – mówi agencji Newseria Biznes Agnieszka Durlik-Khouri, ekspert Krajowej Izby Gospodarczej.

Dziś rynek pożyczek nie jest w żaden sposób regulowany. Bezpieczeństwu klientów zagraża m.in. to, że nie istnieją żadne wymogi kapitałowe dla firm, które chcą wejść na polski rynek. Nie ma też rejestru, w którym mogliby sprawdzić rzetelność i kondycję działających na rynku podmiotów.

W opinii KIG uchwalona przez Sejm regulacja rynku pożyczkowego jest rozsądnym kompromisem – po pierwsze, nie jest nadmiernie restrykcyjna dla firm z tej branży, po drugie, dba o bezpieczeństwo konsumentów, ureguluje nieprawidłowości i wyeliminuje patologie na rynku pożyczkowym.

– Konsumenci będą lepiej chronieni niż ma to miejsce w tej chwili – podkreśla Durlik-Khouri. – Przede wszystkim będą oni mieli świadomość tego, jakie są koszty uzyskania pożyczki. Będą ochronieni przed rolowaniem pożyczek czy tzw. pożyczkami na zero, które są udzielane w taki sposób, który z góry przewiduje, że dany konsument nie spłaci tej pożyczki.

Tego typu pożyczki prowadzą do spirali zadłużenia, z której trudno się wydostać.

– Zdecydowane określenie reguł, np. dotyczących kosztów dodatkowych, które mogą się pojawiać w przypadku tych pożyczek, ochroni konsumenta. Postawi to również przed firmami pewne bariery, które uniemożliwią im wykorzystywanie niewiedzy klienta i zmuszą je do przedstawiania mu ofertę w sposób czytelny – podkreśla Agnieszka Durlik-Khouri.

Tym bardziej że Polska jest jednym z nielicznych krajów, które do tej pory nie uregulowały tego rynku. Przykłady innych państw pokazują, że tego typu przepisy spełniają swoje zadanie.

– Podmioty, które będą chciały udzielać pożyczek, będą musiały spełnić wymogi kapitałowe. Może to oznaczać, że rynek się ograniczy. Natomiast to zależy od samych konsumentów, na szczęście mamy cały czas działającą niewidzialną rękę rynku – mówi przedstawicielka KIG.

Zwraca uwagę na inny istotny aspekt wprowadzenia w życie nowych przepisów. Konsumenci to nie tylko osoby fizyczne, które pożyczają na pilne i bieżące potrzeby, lecz także przedsiębiorcy, którzy dzięki nowym przepisom zyskają stabilne źródło finansowania.

– To np. młodzi przedsiębiorcy zakładający działalność gospodarczą, którzy nie mogą pozyskać finansowania ze źródeł bankowych, ponieważ nie mają historii kredytowej, więc wspomagają się pożyczkami. Teraz będą mogli to robić taniej i z większą pewnością – mówi Durlik-Khouri.

Do końca roku w ramach Funduszu Mieszkań na Wynajem dostępnych będzie 600 lokali. Do tej pory w projekcie realizowanym przez Bank Gospodarstwa Krajowego wystawiono 122 mieszkania w Piasecznie pod Warszawą oraz 124 lokale w Poznaniu. Oferta Funduszu cieszy się nie tylko dużym zainteresowaniem najemców, lecz także deweloperów, którzy zgłosili ok. 800 projektów.

W Poznaniu wynajęto ponad dwie trzecie mieszkań. Od połowy lipca dostępna jest także oferta w Piasecznie.

– Kolejne mieszkania pojawią się na pewno jeszcze do końca tego roku. Chcielibyśmy udostępnić zgodnie z planami około 600 mieszkań łącznie do 2015 roku. W perspektywie do 2018 roku pojawi się około 5,5 tys. mieszkań – mówi agencji informacyjnej Newseria Biznes Ryszard Słowiński, prezes zarządu BGK Nieruchomości.

Fundusz Mieszkań na Wynajem przygotowuje kolejne inwestycje, które będą oddawane do użytku w kolejnych dwóch latach. Projekty prowadzone są w Gdańsku-Wrzeszczu, Warszawie na Bielanach i Żoliborzu, następne w Krakowie, Wrocławiu, Poznaniu i Katowicach. Łącznie jest to ponad 1000 mieszkań.

Jak przekonuje Słowiński, jest bardzo duże zainteresowanie Funduszem ze strony deweloperów.

– Do tej pory deweloperzy zgłosili do nas około 800 projektów, spośród których wybraliśmy 50. Procedujemy je zgodnie z naszą procedurą inwestycyjną – tłumaczy Ryszard Słowiński. – Skupiamy się na budowaniu w siedmiu największych aglomeracjach Polski, czyli w Warszawie, Trójmieście, Poznaniu, Wrocławiu, Krakowie, Katowicach oraz Łodzi – wymienia.

Po przeanalizowaniu 800 projektów niemalże 500 odrzucono od razu, ponieważ nie spełniały kryteriów Funduszu. Trwają analizy kolejnych 270 projektów.

– Podstawowym źródłem pozyskiwania projektów jest tzw. forward, czyli zamawianie projektów pod klucz zgodnie z naszymi potrzebami. W związku z tym niemalże każdy z tych projektów wymaga cierpliwości, ponieważ cykl inwestycyjny jest co najmniej 18-miesięczny. Budowanie portfela w oparciu o tego typu nabycia wymaga przede wszystkim czasu – mówi Słowiński.

Głównym kryterium wyboru inwestycji jest lokalizacja i dobra komunikacja.

– Oczywiście każda z tych lokalizacji i każdy z tych projektów muszą spełniać nasze kryteria ekonomiczne, tak żebyśmy byli w stanie zaproponować atrakcyjne czynsze za wynajem w ciekawych miejscach – mówi prezes BGK Nieruchomości.

Fundusz Mieszkań na Wynajem skierowany jest głównie do osób młodych w wieku 25-35 lat, singli i par z dzieckiem, których nie stać na kredyt hipoteczny. By wynająć lokal, trzeba przejść weryfikację finansową i podpisać umowę na najem okazjonalny. Najemców przede wszystkim ma przyciągnąć cena, o kilkanaście procent niższa niż rynkowa, oraz możliwość zameldowania. Za mieszkanie dwupokojowe mieszkańcy będą płacić około 1200 zł, a za czteropokojowe – od 1600 zł. Ceny różnią się od lokalizacji, wyposażenia, a także piętra w budynku. Część mieszkań wyposażona jest jedynie w podstawowe umeblowanie i sprzęt AGD, a część wyposażona jest całkowicie, włącznie ze sprzętem RTV oraz meblami codziennego użytku.

Fundusz Mieszkań na Wynajem to komercyjny projekt Banku Gospodarstwa Krajowego. Z założenia miał pobudzić rynek wynajmu mieszkań w Polsce. Jak wynika z danych Eurostatu, jedynie około 4 proc. Polaków mieszka w wynajętych lokalach. W niektórych krajach zachodniej części Unii Europejskiej odsetek ten sięga prawie 40 proc.

Poprawa wyników branży konsumpcyjnej jest najbardziej widoczna w segmencie mniejszych spółek. W przypadku dużych detalistów wzrost był mniejszy. Zapowiadane wprowadzenie podatku obrotowego od sklepów wielkopowierzchniowych może jeszcze dodatkowo skomplikować ich sytuację. Inne propozycje PiS powinny jednak wyjść spółkom na dobre w dłuższej perspektywie.

– Wprowadzenie podatku obrotowego może w krótkim terminie negatywnie uderzyć w wyniki spółek z branży konsumpcyjnej. Mówię tu o Emperii, Eurocashu, Jeronimo Martins Polska, ale także o LPP czy CCC – mówi agencji informacyjnej Newseria Marek Czachor, analityk Erste Securities. – Zarys programu PiS-u koncentruje się na tym, żeby pobudzić konsumpcję w Polsce w dłuższym terminie. Ma się to odbyć poprzez podniesienie kwoty wolnej od podatku, zmniejszenie bezrobocia, więc summa summarum, jeżeli celem ustawodawcy jest to, żeby konsumpcja w Polsce rosła, to w dłuższym terminie spółki z branży konsumpcyjnej, zarówno te duże, jak i te małe, powinny na tym skorzystać – komentuje.

Z raportu opublikowanego przez Instytut Badań nad Gospodarką Rynkową wynika, że dynamika popytu krajowego brutto w 2015 roku wyniesie 4,4 proc. Za największą część wzrostu odpowiadać będzie spożycie indywidualne.

– Spółki pokazują znaczący przyrost wyników wynikający z tego, że konsument częściej do nich chodzi i wydaje więcej pieniędzy. Są to mniejsze spółki detaliczne, do których np. zaliczamy Vistulę, Monnari czy Gino Rossi – wymienia Marek Czachor.

Wskazuje jednak także na spółki, których przychody w stosunku do poprzedniego roku znajdują się na niemal niezmienionym poziomie. Chodzi głównie o dużych dystrybutorów. Ich przychody obniża panująca od roku deflacja, która jednak zwiększa siłę nabywczą Polaków.

– Sytuacja polskiego konsumenta jest zróżnicowana. Czasami wydaje on na niektóre produkty więcej, a na niektóre mniej. Natomiast tendencji do wydawania zdecydowanie większych kwot nie widać – ocenia Czachor.

Ekspert jest jednak przekonany, że w dłuższym terminie konsumpcja w Polsce będzie rosnąć. Wpłynie na to między innymi wzrost przeciętnego poziomu wynagrodzeń w naszym kraju, a co za tym idzie, realnej siły nabywczej konsumentów. Analityk Erste Securities zakłada, że w perspektywie 2-3 lat zyski spółek z branży konsumpcyjnej ulegną poprawie.

– Ewentualne zawirowania na rynkach finansowych mogą negatywnie przełożyć się na wyniki spółek z branży konsumpcyjnej. Związane z tym byłoby np. umocnienie się euro wobec złotego – mówi Marek Czachor.

Analityk tłumaczy, że duża część towarów w branży detalicznej jest importowana z Chin. Osłabienie polskiego złotego zwiększyłoby koszty polskich przedsiębiorców i ograniczyło marże. Słabość krajowej waluty wpłynęłaby również na koszty najmu powierzchni handlowych, które denominowane są w euro.

– W związku z tym, jeżeli euro by podrożało, to spółki musiałyby więcej płacić za czynsz, w wyniku czego wynik finansowy by się pogorszył. Natomiast jestem także przekonany, że za 2-3 lata złoty będzie mocniejszy, w związku z czym wartości czynszów będą mniejsze – przewiduje ekspert.

Według danych GUS wzrost sprzedaży detalicznej w I półroczu 2015 roku wyniósł niemal 4 proc. rok do roku w cenach stałych. W cenach bieżących z powodu deflacji wzrost był niższy i sięgnął 0,7 proc.

Choć rynek sharing economy, którego model biznesowy opiera się na bezpośredniej wymianie dóbr i usług między konsumentami, rośnie w dwucyfrowym tempie, to jednak w dalszym ciągu jego udział w światowej branży e-commerce jest marginalny i wynosi około 1,5 proc. Największe obroty mają biznesy oparte na wynajmie powierzchni mieszkalnej oraz wspólnym transporcie. Lider branży, czyli spółka Airbnb, wyceniany jest na 20 mld dolarów.

– Sharing economy zarówno w Polsce, jak i na świecie to jeszcze raczkujący model biznesowy. Pewne szacunki wskazują, że przychody tego sektora na świecie sięgają 15 mld dol. – mówi agencji informacyjnej Newseria Biznes Katarzyna Kazior, dyrektor zarządzająca Rocket Internet Polska.

Trudno jednak ten rynek precyzyjnie oszacować. Wycena lidera branży – firmy Airbnb, której podróżniczy serwis umożliwia krótkoterminowy wynajem mieszkań w każdym zakątku świata – po ostatniej rundzie finansowania szacowana jest na około 20 mld dol. Według raportu A.T. Kearney wartość światowego rynku e-commerce już w przyszłym roku przekroczy barierę biliona dolarów.

– Ciągle jest to ułamek procenta całego e-commerce. Taka sytuacja ma miejsce ze względu na to, że do tej pory jeszcze niewiele jest takich modeli biznesowych, które pozwalają na bezpośrednią wymianę dóbr i usług – tłumaczy dyrektor Rocket Internet Polska.

W przypadku polskiego rynku w segmencie sharing economy funkcjonuje usługa wspólnych przejazdów Bla Bla Car oraz dzielenie powierzchni mieszkalnej za pośrednictwem Wimdu czy wspomnianego Airbnb.

– Jest całe mnóstwo innych modeli biznesowych, które mogłyby zaistnieć. To jest dopiero początek i z tego względu jest to też bardzo mały wolumen. Natomiast wzrosty, choć trudne do ocenienia, są co najmniej dwucyfrowe – prognozuje Katarzyna Kazior.

Obecnie do najbardziej popularnych segmentów wymiany w zakresie sharing economy należy wynajem mieszkań i domów oraz usługi wspólnego przemieszczania się. Znaczny rozwój widoczny jest także w segmencie odzieżowym.

– Natomiast nie jest to jeszcze takie klasyczne sharing economy, to bardziej odsprzedaż tych produktów, a nie ich wypożyczenie – wyjaśnia ekspert.

Przeszkodę w rozwoju biznesu typu sharing economy stanowi brak zaufania do drugiej strony transakcji. W przypadku uznanych marek to zaufanie jest znacznie większe. Tutaj każda transakcja zawierana jest z innym użytkownikiem, więc trudno od razu o zdobycie pełnego zaufania.

– Firmy starają się z tym w jakiś sposób radzić. Zachęcają użytkowników, żeby oceniali swój pobyt w danym miejscu czy przejazd. Utrudnieniem mogą być też płatności. Nie mamy dużej dowolności przy formie zapłaty za usługi – podkreśla Katarzyna Kazior.

Największym utrudnieniem rozwoju sektora jest jednak w dalszym ciągu jego niewielki rozmiar. Zgłaszany popyt oraz oferowana podaż są w wielu przypadkach zbyt małe.

– W Polsce na pewno znalazłoby się sporo osób, które chciałyby wypożyczyć drogą torebkę i sporo osób, które użyczyłyby komuś swojej torebki, ale ten wolumen jest za mały, żeby jakakolwiek firma zdecydowała się uruchomić platformę i uruchomić marketing tak, żeby umożliwić tę wymianę – wyjaśnia ekspertka.

Specyficzną formą usług opartych na udostępnianiu pewnych dóbr jest tzw. social lending. W tym przypadku jedna z osób użycza drugiej stronie część zasobów finansowych, a ta zobowiązuje się zwrócić je po pewnym czasie wraz z odsetkami.

– Sharing economy na pewno jest czymś, co trzeba mieć na oku i wydaje mi się, że każdy fundusz inwestycyjny powinien mieć w swoim portfolio taką spółkę – ocenia dyrektor Rocket Internet Polska.

Nasz kraj w tej dziedzinie znajduje się w tyle w stosunku do chociażby Stanów Zjednoczonych. Amerykańskie społeczeństwo jest bardziej otwarte na tego typu modele biznesowe. Większa jest także liczba aktywnych inwestorów. Rozmówczyni przewiduje jednak, że podobny trend przyjdzie także do Polski.