Rosnące zapotrzebowanie na surowce oraz rozwój nowych technologii i źródeł energii sprawiają, że energetyka jest perspektywiczną branżą na rynku pracy. Eksperci ostrzegają jednak, że dostęp do wykwalifikowanej kadry inżynierów jest coraz trudniejszy. Poprawić zasoby kadrowe mają akcje edukacyjne, zresztą już prowadzone wśród najmłodszych, które mają zachęcać do nauk ścisłych.

– W tej chwili powstaje nieprawdopodobnie dużo nowych miejsc pracy w branżach związanych z naukami przyrodniczymi, niekoniecznie w nauce, ale właśnie przemyśle. Często brakuje jednak informacji na temat tego, jak fascynująca i ciekawa jest to praca oraz czym w ogóle jest dzisiaj praca inżyniera. A ta się diametralnie różni od pracy inżyniera sprzed 30 czy 40 lat – mówi Robert Firmhofer, dyrektor Centrum Nauki Kopernik.

Popularyzowanie wiedzy na temat energetyki, zwłaszcza na temat skroplonego gazu ziemnego (LNG), to zadanie, które postawiła przed sobą spółka Polskie LNG, odpowiedzialna za budowę terminalu LNG w Świnoujściu. Firma od dwóch lat współpracuje w tym zakresie z Centrum Nauki Kopernik, prowadząc różne akcje edukacyjne kierowane również do najmłodszych.

– Energetyka jest bardzo perspektywiczną dziedziną i jej znaczenie będzie rosło. Z kolei LNG będzie odgrywał coraz ważniejszą rolę w światowym miksie energetycznym – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Dariusz Kryczka z Polskiego LNG. – Dlatego właśnie zależy nam na przekazywaniu wiedzy na temat rynku gazu, rynku LNG. Chcemy, by jak najwięcej Polaków dowiedziało się, czym tak naprawdę jest LNG, na czym polega regazyfikacja [zmiana gazu skroplonego w lotny – red.]. W końcu z gazem większość z nas spotyka się na co dzień. Warto zatem wiedzieć skąd on się bierze i jakie ma dodatkowe zastosowania.

– Część problemu związanego z brakiem zainteresowania naukami przyrodniczymi i ścisłymi wiąże się ze sposobem, w jaki uczymy przyrody i matematyki. Trochę uczymy ich jak religii, czyli tłumaczymy coś na wiarę, rzadko zaś pokazujemy jako dziedzinę, która pozwala na dużo twórczości i kreatywności. To jest coś, czemu można oczywiście zaradzać – mówi Robert Firmhofer.

Współpraca firm z instytucjami naukowymi pozwala młodym poznać potencjał nauk ścisłych, często poprzez praktykę.

Polskie LNG jest partnerem laboratorium fizycznego w Centrum Nauki Kopernik. Warszawskie laboratorium edukacyjne odwiedza rocznie około 10 tys. uczniów z całej Polski. Tam z bliska prezentowane są badania z wykorzystaniem profesjonalnych urządzeń pomiarowych. Zainteresowanie jest bardzo duże.

– W laboratorium zorganizowaliśmy specjalne pokazy, podczas których uczniowie mogli dowiedzieć się, na czym polega proces regazyfikacji. Mogą z bliska poznać procesy, które tam zachodzą. W ciągu 6 miesięcy w tych spotkaniach wzięło udział ponad 2 tys. osób. W zorganizowanych w tamtym roku wspólnie z Centrum Nauki Kopernik dniach „Fizyka na zimno” wzięło udział ponad 6 tys. osób. Uczestnicy dowiedzieli się, czym jest skroplony gaz ziemny – mówi Dariusz Kryczka.

– Najważniejszym eksperymentem, który wykonywaliśmy w laboratorium, było pokazanie, że gaz przy przejściu z fazy lotnej do ciekłej drastycznie zmniejsza swoją obecność – tłumaczy Jacek Błoniarz-Łuczak z Centrum Nauki Kopernik. – Eksperyment miał pokazać, jak istotna jest ta cecha z punktu widzenia dywersyfikacji dostaw gazu. Przykładowo jeden metanowiec wypełniony ciekłym gazem ziemnym potrafił przetransportować tyle tej substancji, że gdybyśmy ją z powrotem ulotnili, to potrzebnych do jej przewiezienia byłoby aż sześćset takich statków – wyjaśnia naukowiec.

Prognozy mówią, że znaczenie LNG w miksie energetycznym będzie coraz większe. Do tej pory na terenie Świnoujścia wybudowano dwa zbiorniki, które pozwolą przyjmować nawet do 5 mld metrów sześciennych gazu rocznie. Na początku kwietnia br. została podpisana umowa na opracowanie Studium Wykonalności w zakresie budowy trzeciego zbiornika na terenie powstającego terminalu w Świnoujściu, który zwiększyłby możliwości regazyfikacyjne nawet do 7,5 mld metrów sześciennych rocznie oraz pozwoliłby na świadczenie nowych usług, w tym bunkrowanie statków czy przeładunek na mniejsze jednostki.

Nowa polityka energetyczna krajów Europy polegająca na budowie terminali LNG i połączeń rurociągowych służy uniezależnieniu się od dostaw z jednego kierunku. Obecnie w Polsce aż 80 proc. zużywanego gazu pochodzi zza wschodniej granicy.

Fundusz Mieszkań na Wynajem przyciąga młodych ludzi. W inwestycji w Poznaniu wynajęto dwie trzecie ze 124 mieszkań. Projektem zainteresowane są przede wszystkim osoby w wieku 25-35 lat, single lub pary z dzieckiem, na początku kariery zawodowej i z małymi szansami na kredyt. Najchętniej wynajmowane są kawalerki i mieszkania dwupokojowe. Fundusz udostępnił kolejną inwestycję – 122 mieszkania w Piasecznie. Od sierpnia mieszkania na wynajem dostępne będą również dla firm.

– Pierwsze projekty, które przedstawiliśmy najemcom, cieszą się dużym zainteresowaniem. Do tego w Poznaniu w pierwszych dniach zgłosiło się kilkaset chętnych osób do wynajmu 124 mieszkań. Obecnie zweryfikowane propozycje wynajmu mieszkań doprowadziły do tego, że ponad 60 proc. mieszkań zostało wynajętych. Większość z nich to kawalerki i mieszkania dwupokojowe – mówi agencji Newseria Biznes Ryszard Słowiński, prezes zarządu BGK Nieruchomości, który utworzył i finansuje Fundusz Mieszkań na Wynajem.

Program przyciąga przede wszystkich osoby w wieku 25-35 lat, singli i rodziny, najczęściej z jednym dzieckiem. Taki wynajem to dla nich często jedyna możliwość na własne M. To zwykle osoby na początku kariery zawodowej, z niewysokimi zarobkami, więc na kredyt hipoteczny szanse mają niewielkie, tym bardziej że przy jego zaciągnięciu wymagany jest 10-proc. wkład własny, a w kolejnych latach udział będzie rósł.

– Profil osób, które zgłaszały się do poznańskiej inwestycji, to osoby będące na początku swojej kariery zawodowej, które jeszcze nie są w stanie spełnić kryteriów kredytowych, by nabyć nieruchomości na własność – wskazuje Słowiński.

Od sierpnia projekt BGK może się cieszyć znacznie większym zainteresowaniem. Wówczas w ofercie pojawi się również możliwość wynajęcia mieszkań firmom.

Od 14 lipca dostępne są mieszkania w podwarszawskim Piasecznie. 122 lokale przy ul. Jana Grochowskiego, w przeciwieństwie do dotychczas dostępnych w Funduszu, są kompletnie wyposażone w meble, sprzęt AGD, RTV i drobny sprzęt codziennego użytku.

– Podobnie jak w przypadku Poznania również lokalizacja w Piasecznie jest dobrze skomunikowana. Dojazd do największego w Polsce centrum biurowego przy ulicy Domaniewskiej zajmuje kilkanaście minut – przekonuje prezes BGK Nieruchomości.

Słowiński liczy na to, że mieszkania w Piasecznie również spotkają się z dużym zainteresowaniem. Najmniejszy lokal o powierzchni 34 mkw. będzie można wynająć za niewiele ponad 1 tys. zł. To kilkanaście procent mniej niż wynosi cena rynkowa.

Zainteresowane osoby mogą zgłaszać się poprzez rejestrację na stronie Funduszu lub dzwonić do centrum obsługi telefonicznej.

– Procedura jest bardzo prosta, a liczy się przede wszystkim kolejność zgłoszeń. Osoby zgłaszające się podlegają procedurze weryfikacji zdolności do uiszczenia czynszu i po spełnieniu tych kryteriów każdy może wynająć mieszkanie – tłumaczy Słowiński.

Przygotowywane są następne inwestycje, w Gdańsku Wrzeszczu, na warszawskich Bielanach i Żoliborzu, w Krakowie, Wrocławiu, Poznaniu i Katowicach. Łącznie do 2018 roku zostanie udostępnionych ponad 1000 mieszkań.

Polski rynek produktów ekologicznych wyceniany jest na 600-650 mln złotych. Mimo 20-proc. wzrostów jego udział w całym ryku spożywczym to zaledwie 0,3 proc. Na Zachodzie jest on dziesięciokrotnie większy, a dynamika wzrostu nie słabnie.

– Polska jest w zasadzie na początku rozwoju rynku produktów ekologicznych, czyli certyfikowanych. W krajach zachodnich, które mają ten rynek o wiele bardziej rozwinięty, jego udział w całym rynku spożywczym to ok. 3 proc. W Polsce kształtuje się on na poziomie 0,3 proc. – mówi Jacek Skowroński, prezes zarządu spółki Symbio, producenta zdrowej żywności.

Początkowa faza rozwoju oznacza przede wszystkim dobre perspektywy dla rynku. Sprzedaż co roku rośnie w tempie dwucyfrowym – ok. 20 proc. rocznie. Rynek żywności ekologicznej jest jednak inaczej postrzegany przez firmy na nim działające i konsumentów. Firmy utożsamiają go z segmentem żywności certyfikowanej.

– Są to produkty, których wytworzenie jest kontrolowane na każdym etapie: począwszy od zasadzenia ziarna w glebie, poprzez proces dojrzewania, proces zbioru, przetwarzania produktu, aż do momentu dostarczania go do sklepów. To jest regulowane przepisami i dlatego ten produkt ma certyfikat ekologiczności. Ogólnie jest to produkt uprawiany bez stosowania nawozów sztucznych, pestycydów czy ulepszeń genetycznych – wyjaśnia Skowroński.

Wśród konsumentów takie postrzeganie rynku nie jest powszechne. Patrzą na niego szerzej, zaliczając do niego również zdrową żywność, która jednak certyfikatów nie ma. Ekspert podkreśla, że uznanie żywności za zdrową odbywa się arbitralnie. Producenci oferujący produkty tego typu przyjmują jedynie, że zaspokajają potrzeby zdrowotne organizmu człowieka.

Prezes Symbio liczy na to, że spółka zdoła znacząco zwiększyć jej udział w rynku. Podstawę do tak optymistycznych założeń daje między innymi analiza tendencji na zagranicznych rynkach.

– Pracujemy dosyć mocno na rynkach eksportowych, w krajach zachodnich, i tam tempo wzrostu jest podobne. Dynamika się nie zatrzymała, mimo że udział jest znaczący. To pozwala nam wyciągnąć wniosek, że w Polsce przez najbliższe dziesięciolecia będziemy mieli mocny wzrost rynku, który wynika z rosnącego zainteresowania ludzi ekologiczną żywnością – prognozuje Jacek Skowroński.

Spółka Symbio w jednostkowym raporcie rocznym za 2014 roku wykazała przychody ze sprzedaży netto na poziomie 18,2 miliona złotych. Oznacza to wzrost o ponad 13 proc. w stosunku do 2013 roku. Choć poprzedni rok zakończył się stratą na poziomie 470 tys. zł, to jednak była ona dwukrotnie mniejsza niż w poprzednich czterech kwartałach. W I kwartale br. sprzedaż produktów detalicznych była o 42 proc. większa niż przed rokiem.

Rośnie odsetek firm w Polsce, które aktywnie korzystają z internetu, wciąż jednak możliwości sieci nie są przez nie w pełni wykorzystywane. Tylko co piąta firma prowadzi sprzedaż przez internet i jest obecna w mediach społecznościowych. Social media pomagają budować relacje z klientami, słuchać ich opinii i odpowiednio na nie reagować. Dobrze prowadzana komunikacja w internecie może być skuteczniejsza niż reklama.

– Zdecydowanie warto być social. Media społecznościowe wymagają od nas szczególnej kompetencji, bardzo bliskiej kompetencjom związanym z komunikacją interpersonalną. Firmy często o tym zapominają i zdarzają się sytuacje, że jest monolog zamiast dialogu. Portale społecznościowe służą budowaniu relacji, a te buduje się mikro-, a nie metanarracją – przekonuje w rozmowie z agencją Newseria Piotr Bucki, wykładowca, trener, specjalista od komunikacji w Wyższej Szkole Bankowej w Gdańsku.

Dzięki mediom społecznościowym możemy obserwować reakcje klientów, słuchać ich opinii i natychmiastowo odpowiadać na ich komentarze. Eksperci wskazują, że prowadzenie dialogu z konsumentami jest dla firmy kluczowe. Z badań firmy Locowise wynika jednak, że to wciąż rzadkość i 87 proc. wpisów pozostaje bez odpowiedzi. Odpowiednie zareagowanie na komentarze można przekuć w sukces, co pokazuje przykład firmy Virgin Trains.

– Młody człowiek, który korzystał ze składu tej komunikacji, napisał twitta o braku papieru toaletowego. Mądra marka monitoruje to i od razu idzie z odsieczą – mówi Bucki. – To dobry przykład, po akcji całość została opublikowana przez takie pisma, jak „The Guardian” czy „New York Post”. Poszedł sygnał, że to jest marka, która w każdej chwili – jak Spiderman czy Batman – ratuje z opresji.

Wciąż jednak nawet te firmy, które decydują się na obecność w portalach społecznościowych, ograniczają aktywność do wrzucania postów. Nie reagują na komentarze, nie odpowiadają na pytania. To błąd, przekonuje Bucki i podkreśla, że wystarczą do tego proste narzędzia do monitoringu marki, które umożliwiają szczegółową analizę wizerunku w oczach potencjalnych klientów.

Warto też skorzystać z pomocy community managera, czyli osoby, która będzie odpowiednio zarządzać tworzącą się wokół danej marki społecznością.

– Marka może nawet sprawdzić, czy ktoś robi sobie zdjęcie z jej atrybutem, logotypem. Mądre marki robią to dobrze. Starbucks prawie nic nie wydaje na tradycyjne, ATL-owe formy marketingu, bazuje na własnej społeczności i tym, co ta społeczność opublikuje na Instagramie czy Facebooku. Marka Go Pro z bohaterów marki robi swoich użytkowników – mówi specjalista od komunikacji.

Z raportu CBOS wynika, że regularnie z internetu korzysta 64 proc. dorosłych mieszkańców Polski, z czego blisko połowa regularnie zagląda na portale społecznościowe. Firmy wciąż jednak nie potrafią wykorzystać potencjału internetu. Badania Millward Brown pokazują, że choć rośnie liczba firm, które mają własną stronę w sieci (71 proc. przy 47 proc. w 2012 roku), to z mediów społecznościowych korzysta zaledwie 20 proc. małych i średnich przedsiębiorstw. Dla porównania w UE jest to 42 proc.

– Dla wielu marek, a w szczególności dla małych firm, to bardzo istotne, żeby budować takie relacje. Oczywiście dużym obciążeniem dla kogoś, kto prowadzi własny biznes, jest monitorowanie marki i badanie, co na jego temat mówią fani. Ale reagowanie i normalna rozmowa czasami potrafią zbudować o wiele lepszą relację, niż wydawanie pieniędzy na tradycyjne formy reklamy – przekonuje Piotr Bucki.

Ekspert podkreśla, że profesjonalna obecność w mediach społecznościowych może zdziałać tyle, co dobry rzecznik prasowy, który nawet negatywny komunikat potrafi obrócić w coś pozytywnego. W internecie trzeba liczyć się również z falą agresji, istotne jest to, by umieć ją ukrócić, często w formie żartu.

– Norweski Burger King miał na swoim profilu 30 tys. fanów, jednak część z nich to byli hejterzy, wielbiciele McDonalds. Firma postanowiła dać takim osobom talon na cheeseburgera z McDonald&HASH39;s i możliwość odlubienia fanpage’a, ale bez powrotu. Część z antyfanów z tego skorzystała, a Burger King został z mniejszą liczbą fanów, ale za to zaangażowanych w markę – wskazuje Bucki.

Propozycja PO w zakresie przewalutowania kredytów walutowych hipotecznych jest próbą poszukiwania kompromisu pomiędzy bardzo złym rozwiązaniem i złym rozwiązaniem – mówi dr Mieczysław Groszek ze Związku Banków Polskich.

Gdyby ją oceniać w kategoriach mniejszego zła, to można powiedzieć, że dobrze, że się pojawiła. Jednak w kategoriach absolutnych, to można by powiedzieć, że ona musi przynieść negatywne skutki dla systemu bankowego.

Jako reprezentant tego systemu nie mogę o tym mówić z entuzjazmem. To rozwiązanie przynosi mierzalne skutki dla obniżenia jakości i odporności systemu bankowego na różnego rodzaju szoki kryzysowe. Banki zostaną bardzo obciążone, ale część kosztów zapłacą klienci – mówi dr Mieczysław Groszek ze Związku Banków Polskich.

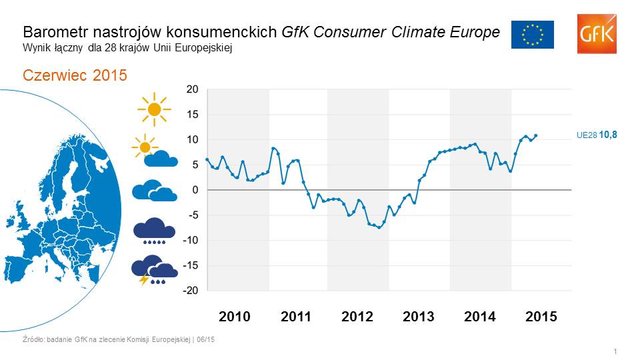

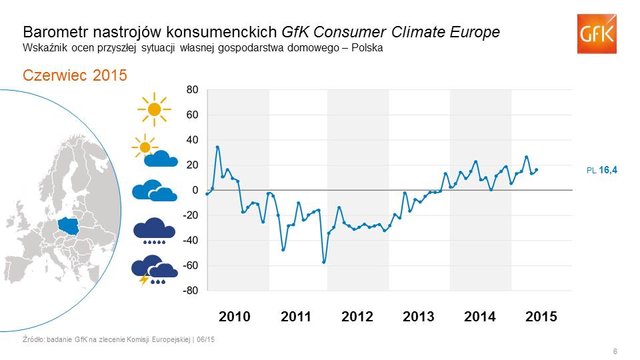

Wyniki barometru europejskich nastrojów konsumenckich GfK Consumer Climate Europe za drugi kwartał 2015 roku

Długie negocjacje między Grecją a jej wierzycielami wyraźnie wpłynęły na nastroje konsumenckie w większości państw europejskich w drugim kwartale tego roku. Równie negatywny wpływ na nastroje Europejczyków, zwłaszcza w państwach Europy Wschodniej, ma trwający konflikt między Rosją a Ukrainą. Pomimo tych niesprzyjających okoliczności barometr europejskich nastrojów GfK Consumer Climate Europe dla 28 krajów Unii wzrósł od marca br. o 1 punkt i wynosi obecnie 10,8 punktu.

Kryzys w Grecji negatywnie wpływał na nastroje europejskich konsumentów w drugim kwartale tego roku. Tendencja ta w wielu krajach objawiła się m.in. stagnacją lub pogorszeniem notowań wskaźnika ocen przyszłej sytuacji gospodarczej, czyli jednego ze składowych wskaźników całego indeksu nastrojów. Równocześnie należy podkreślić zbieżność terminu ostatniej fali badania z czerwcowym załamaniem negocjacji między Grecją a jej wierzycielami, co bez wątpienia wzbudziło dodatkowy niepokój wśród europejskiej opinii publicznej. Co więcej w sondażu nie miały szansy znaleźć odzwierciedlenia także późniejsze znaczące wydarzenia: zamknięcie banków greckich, referendum, wreszcie końcowe uzgodnienia otwierające drogę do porozumienia i uratowania Grecji przed bankructwem i wyjściem ze strefy euro.

Pomimo, przynajmniej tymczasowego, pozytywnego rozstrzygnięcia, analitycy GfK prognozują, iż dalsze spadki nastrojów europejskich konsumentów mogą się utrzymać w kolejnym kwartale, głównie w państwach należących do strefy euro. Niekorzystne prognozy dotyczą w szczególności takich państw jak Niemcy, Włochy, Francja i Hiszpania, które albo spłacają większą część długów Grecji, albo też same borykają się z trudną wewnętrzną sytuacją gospodarczą.

Kierunek zmian w zakresie kolejnych składowych wskaźników głównego barometru, czyli ocen przyszłej sytuacji własnej gospodarstwa domowego oraz skłonności do zakupów, różni się między poszczególnymi krajami. Wpływ okoliczności i uwarunkowań wewnętrznych, specyficznych dla poszczególnych rynków, w drugim kwartale był silniejszy niż wizja skutków ewentualnego wyjścia Grecji z europejskiej unii walutowej. Niemniej jednak główny barometr GfK Consumer Climate Europe dotyczący wszystkich 28 krajów wzrósł od marca o 1 punkt i na koniec drugiego kwartału wyniósł 10,8 punktu.

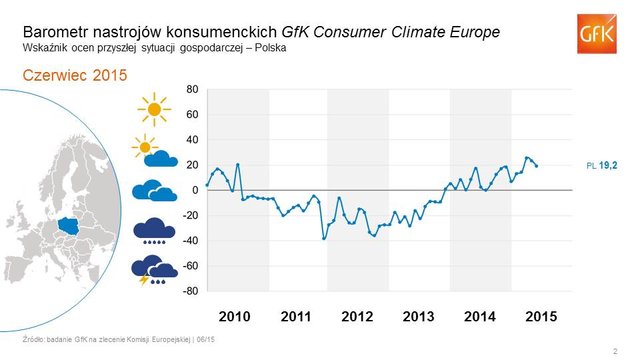

Polska: nastroje konsumenckie nieznacznie pogorszyły się pomimo poprawy danych ekonomicznych

Pomimo, iż gospodarka Polski jest obecnie jedną z najszybciej rozwijających się w Europie, polscy konsumenci nie oceniają jej przyszłej sytuacji adekwatnie do pozytywnych wskaźników makroekonomicznych. Na koniec czerwca poziom wskaźnika ocen przyszłej sytuacji gospodarczej kraju wyniósł 19,2 punktu, niecałe 5 punktów mniej niż w marcu i spadek ten z pewnością nie jest powiązany ze skalą pozytywnych sygnałów płynących z rynku. Pomimo kwartalnego spadku należy jednocześnie przypomnieć, iż jeszcze w kwietniu wskaźnik osiągnął 25,6 punktu, czyli najwyższy poziom od października 2008 roku. Obserwowany obecny spadek ocen przyszłej sytuacji gospodarczej kraju może być, tak jak i w większości krajów unii, spowodowany kryzysem w Grecji i niepokojem konsumentów o kierunek jego rozwoju i ewentualne skutki. Na nastroje panujące w Polsce bez wątpienia wpływa także niejasna sytuacja za wschodnią granicą i nieustanne napięcia między UE a Rosją.

Analogicznie do wskaźnika ocen ogólnej sytuacji gospodarczej kraju, także i oceny przyszłej sytuacji własnej gospodarstwa domowego spadły w ostatnim kwartale. Obecnie wartość tego wskaźnika wynosi 16,4 punktu i jest niższa o 1,5 punktu w stosunku do marca. Jednocześnie poziom wskaźnika z kwietnia (26,2 punktu) również był najwyższą wartością od marca 2010 roku.

Dodatkowe informacje o badaniu

GfK Consumer Climate Europe jest badaniem nastrojów konsumenckich prowadzonym w krajach Unii Europejskiej i współfinansowanym przez Komisję Europejską. Co miesiąc ankietowanych jest około 40 000 respondentów we wszystkich 28 państwach członkowskich. Barometr jest zagregowanym wskaźnikiem wyliczanym według niezmienionej formuły od roku 1985. Z comiesięcznego zestawu 12 pytań, do opracowania głównego indeksu nastrojów wybrano pięć składowych – oczekiwania gospodarcze, cenowe i dochodowe, skłonność do zakupów oraz do oszczędzania.

Indeks jest obliczanych w następujący sposób:

podstawą obliczania poszczególnych składowych są salda odpowiedzi pozytywnych i negatywnych udzielanych w poszczególnych pytaniach – składowych indeksu

sumy pozytywnych odpowiedzi (np. sytuacja finansowa gospodarstwa domowego poprawi się w istotny sposób) jest odejmowany od sumy odpowiedzi negatywnych (np. sytuacja finansowa gospodarstwa domowego pogorszy się w istotny sposób).

w kolejnym kroku, sumy są ujednolicane przy wykorzystaniu standardowych metod statystycznych, a następnie przeliczane tak, że długoterminowa średnia wskaźnika wynosi 0 punktów, przy teoretycznym zakresie wartości od +100 do -100 punktów. Na podstawie empirycznych danych gromadzonych od 1980 roku do analiz przyjmuje się wartości składowych w przedziale +60 i -60 punktów.

dodatnia wartość składowej świadczy o ocenie tej zmiennej powyżej średniej w ujęciu długookresowym; odwrotna sytuacja ma miejsce dla wartości ujemnych. Standaryzacja ułatwia porównywanie wyników z różnych krajów, likwidując różnice kulturowe, charakterystyczne dla danej populacji.

Pełne wyniki badania, wyniki szczegółowe dla składowych wskaźników barometru, mapy – na stronie www.gfk.pl

Giełdowa spółka Dekpol odnotowała blisko 45% wzrost sprzedaży mieszkań w pierwszym półroczu 2015 roku w porównaniu do analogicznego okresu w roku ubiegłym. W okresie od stycznia do czerwca br. firma podpisała łącznie 97 umów deweloperskich w ramach 6 inwestycji zlokalizowanych w województwie pomorskim.

Ponad 88% mieszkań sprzedanych przez Dekpol SA w pierwszych sześciu miesiącach 2015 roku stanowią lokale w ramach inwestycji: Nowe Rokitki w miejscowości Rokitki przy ulicy Tczewskiej oraz Osiedle Zielone w Gdańsku przy ulicy Potęgowskiej. W pierwszym półroczu 2015 roku firma rozpoczęła realizację kolejnej inwestycji w Rokitkach – Nowe Rokitki II oraz sprzedała ostatnie mieszkania dostępne w kameralnej inwestycji Delta w Tczewie.

Mariusz Tuchlin, Prezes Zarządu Dekpol SA

„Obserwujemy systematyczny wzrost sprzedaży w inwestycjach realizowanych przez Dekpol. W ubiegłym roku odnotowaliśmy wzrost sprzedaży o 134%, podpisując 220 umów deweloperskich. Osiągnięte wyniki w I półroczu tego roku pozwalają nam optymistycznie patrzeć na przyszłość” – powiedział Mariusz Tuchlin, Prezes Zarządu Dekpol SA.

Nowością w ofercie dewelopera są apartamenty w kompleksie Nowa Motława na Wyspie Spichrzów w Gdańsku, gdzie powstanie aparthotel oraz 298 lokali mieszkalnych o powierzchniach od 27 do 74 m2. Projekt inwestycji autorstwa pracowni Kozikowski Design przewiduje szereg nowoczesnych udogodnień. Do dyspozycji zarówno mieszkańców, jak i gości hotelowych będzie m.in. strefa wellness o powierzchni 453 m2 z basenem wewnętrznym o powierzchni 80m2, a także saunami, jacuzzi i siłownią. Deweloper prowadzi również rozmowy w sprawie rozbudowy infrastruktury nadbrzeża i zbudowania mariny jachtowej przy inwestycji. Inna, obecnie realizowana przez Dekpol SA inwestycja mieszkaniowa, to malowniczo położone osiedle Młoda Morena przy ul. Dolne Migowo

w Gdańsku.

Łączna liczba mieszkań pozostających w aktualnej ofercie sprzedaży dewelopera na dzień 30 czerwca 2015 roku wyniosła 533 lokale.

W niniejszym artykule prezentujemy analizy wynagrodzeń w spółkach należących do trzech głównych indeksów publikowanych na Warszawskiej Giełdzie Papierów Wartościowych: WIG20, mWIG40 i sWIG80.

W 2014 roku najwyższe pensje otrzymywały osoby zarządzające spółkami z indeksu WIG20. Mediana ich rocznych wynagrodzeń wyniosła 1,6 mln PLN. Menedżerowie spółek zaliczanych do indeksu mWIG40 zarabiali o 498 tys. mniej – 1,1 mln PLN. Najniższe pensje otrzymali zarządzający spółkami z sWIG80. Mediana ich wynagrodzeń wyniosła 711,8 tys. i była o 36% niższa niż w przypadku menedżerów z mWIG40 oraz o 56% niższa niż mediana wynagrodzeń menedżerów z WIG20.

Schemat 1. Mediana wynagrodzeń finansowych osób zarządzających w spółkach zaliczanych do indeksów WIG20, mWIG40 i sWIG80 (osoby pracujące cały 2014 rok)

Źródło: opracowanie własne Sedlak & Sedlak na podstawie raportu „Wynagrodzenia członków zarządów spółek notowanych na GPW w 2014 roku”

Na przestrzeni ostatnich pięciu lat największe wzrost wynagrodzeń, o 42% odnotowano w średnich firmach zaliczanych do indeksu mWIG40. Mediana wynagrodzeń w tych spółkach w 2010 roku wyniosła 782,5 tys. PLN, a w 2014 – 1,1 mln PLN. Natomiast najmniejsze wahania wynagrodzeń top menedżerów występowały w spółkach z WIG20. W odniesieniu do roku 2010 ich wynagrodzenia wzrosły o 8%.

W porównaniu z rokiem ubiegłym największy wzrost wynagrodzeń menedżerów – 21% wystąpił w spółkach z indeksu mWIG40. Natomiast w spółkach z WIG20 wynagrodzenia kadry zarządzającej były na porównywalnym poziomie jak w roku 2013, a w spółkach z sWIG80 wzrosły o 4%.

Wykres 1. przedstawia medianę wynagrodzeń top menedżerów zarządzających spółkami zaliczanymi do indeksów WIG20, mWIG40 i sWIG80 w latach 2010 – 2014.

Wykres 1. Mediana wynagrodzeń menedżerów w spółkach zaliczanych do różnych indeksów w latach 2010-2014

Źródło: opracowanie własne Sedlak & Sedlak na podstawie raportu „Wynagrodzenia członków zarządów spółek notowanych na GPW w 2014 roku”

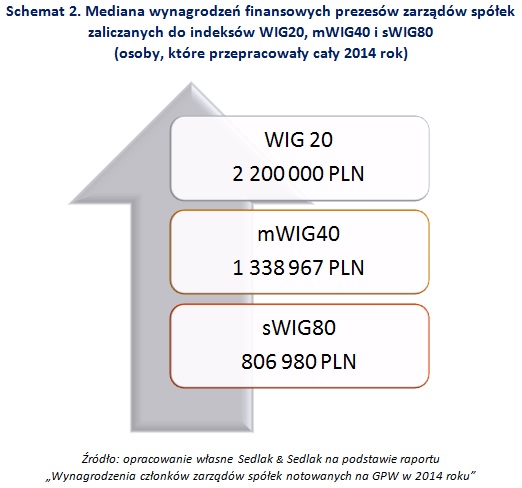

Schemat 2 prezentuje mediany wynagrodzeń prezesów zarządów w 2014 roku.

Najlepiej wynagradzani w 2014 roku byli prezesi pracujący przez cały rok w spółkach z indeksu WIG20. Mediana ich rocznych zarobków sięgnęła 2,2 mln PLN i była 1,6 razy wyższa od mediany wynagrodzeń prezesów spółek z mWIG40 oraz 2,7 razy wyższa niż wynagrodzenia prezesów spółek z sWIG80.

Schemat 2. Mediana wynagrodzeń finansowych prezesów zarządów spółek zaliczanych

do indeksów WIG20, mWIG40 i sWIG80 (osoby, które przepracowały cały 2014 rok)

Źródło: opracowanie własne Sedlak & Sedlak na podstawie raportu „Wynagrodzenia członków zarządów spółek notowanych na GPW w 2014 roku”

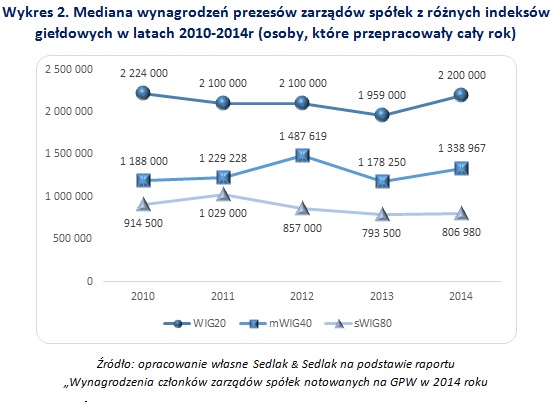

Wykres 2. prezentuje wynagrodzenia osób pełniących funkcje prezesów zarządów w latach 2010-2014. Wśród spółek zaliczanych do indeksu WIG20 najwyższe pensje prezesów odnotowano w 2010 r, kiedy mediana ich wynagrodzeń wyniosła 2,22 mln PLN. Natomiast w 2014 roku zrobili oni o 24 tys. PLN mniej (mediana 2,2 ,mln PLN). Prezesi zarządzający spółkami z mWIG40 otrzymywali najwyższe wynagrodzenia (1,5 mln PLN) w 2012 roku, natomiast prezesi spółek z sWIG80 w 2010 roku – 1,03 mln PLN.

Wykres 2. Mediana wynagrodzeń prezesów zarządów spółek z różnych indeksów giełdowych w latach 2010-2014r (osoby, które przepracowały cały rok)

O raporcie

Raport „Wynagrodzenia członków zarządów spółek notowanych na GPW” ukazuje się po raz jedenasty. W tegorocznej edycji przeanalizowaliśmy dane na temat wynagrodzeń 1 276 menedżerów (w tym 969 osób, które przepracowały cały 2014 rok) z 347 spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie.

Raport składa się z pięciu części:

W części I przedstawiono analizę praktyk w zakresie udzielania przez spółki informacji na temat wynagrodzeń menedżerów.

Część II zawiera analizy ogólne na temat wynagrodzeń członków zarządów spółek giełdowych w 2014 roku.

W części III przedstawiono analizy wynagrodzeń w poszczególnych spółkach. Analizy przeprowadzono w zależności od takich charakterystyk jak: wielkość aktywów, przychodów, zatrudnienia, wynik finansowy czy poziom EBITDA, EBIT czy EPS. Dane przedstawiono z uwzględnieniem menedżerów pracujących cały rok.

Część IV zawiera analizy całkowitych funduszy przeznaczonych na wynagrodzenia top menedżerów.

Część V zawiera zestawienia i rankingi wynagrodzeń menedżerów.

15 lipca br. Zarząd Pragma Inkaso SA przedstawił dane finansowe dotyczące Pragma 1 FIZ Niestandaryzowanego Funduszu Sekurytyzacyjnego za II kwartał 2015 roku. Fundusz w tym okresie odnotował wysoki poziom wpłat gotówkowych z portfela wierzytelności tj. 3.613 tys. zł (wzrost o 76 proc. w stosunku do I kwartału br.), co po rozliczeniu kosztów operacyjnych pozwoliło wygenerować 3.194 tys. zł gotówki (w porównaniu z I kwartałem stanowi 81 proc. wzrost) i po pomniejszeniu o odpisy amortyzujące w czasie wartość portfeli, dało kwartalny wynik brutto na poziomie 1.294 tys. zł (61 proc. wzrost w stosunku do I kwartału). O 126 proc. w porównaniu z I kwartałem br. wzrosła również wartość portfeli wierzytelności osiągając wartość 32.001 tys. zł.

Wybrane dane finansowe Pragma 1 FIZNFS za II kwartał 2015 r. (w tys. zł)

Wpłaty z portfela

3 613

Koszty operacyjne*

419

Wynik brutto

1 294

Ebitda gotówkowa**

3 194

Aktywa

36 251

w tym:

Portfel wierzytelności

32 001

Gotówka

4 250

Aktywa netto

25 470

Zobowiązania***

10 781

Wpłaty/wartość portfela na początek kwartału

25%

* w tym: koszty stałe funkcjonowania Funduszu, wynagrodzenie serwisera, nakłady na windykację portfeli

(opłaty sądowe i egzekucyjne)

** wpłaty pomniejszone o koszty operacyjne Funduszu

*** w tym: zobowiązanie z tytułu nabycia portfela wymagalne po 30.06.2015, zobowiązania z tytułu umów przedwstępnych zbycia składników aktywów Funduszu (otrzymane od potencjalnych nabywców zaliczki gotówkowe), zobowiązania bieżące.

Tomasz Boduszek, Prezes Zarządu Pragma Inkaso SA

Rozwój funduszu Pragma 1 jest kluczowym elementem strategii Grupy. Zgodnie z założeniami zwiększamy swój udział w rynku windykacji biznesowych portfeli bankowych. Planujemy w tym roku osiągnąć w nim udział na poziomie przekraczającym 20%Ten segment rynku w mojej ocenie ma ogromny potencjał rozwoju z uwagi na wciąż sporo niższy poziom sprzedaży przez banki portfeli gospodarczych niż to ma miejsce na bardziej dojrzałym rynku portfeli detalicznych oraz mniejszą konkurencję w stosunku do rynku detalicznego, przy stosunkowo dużych barierach wejścia. – komentuje Tomasz Boduszek, Prezes Zarządu Pragma Inkaso SA.

Strategia Grupy Kapitałowej Pragma Inkaso zakłada nabywanie wyłącznie portfeli o charakterze biznesowym. Ten segment rynku w ocenie Zarządu ma duży potencjał rozwoju z uwagi na dotychczas stosunkowo niski poziom podaży biznesowych portfeli bankowych wobec bardziej dojrzałego rynku portfeli detalicznych oraz mniejszą konkurencję.

Pragma Inkaso S.A. posiada wyjątkowe predyspozycje, by znaleźć się wśród liderów tego rynku. Wyróżnia nas wysoka specjalizacja w zakresie obrotu gospodarczego, postępowania egzekucyjnego, poszukiwania majątku, doświadczenie kadr oraz wypracowany przez lata know-how. – dodaje Tomasz Boduszek.

Wartość nominalna portfeli wierzytelności nabytych przez fundusz Pragma 1 Fundusz Inwestycyjny Zamknięty Niestandaryzowany Fundusz Sekurytyzacyjny w II kwartale r. wyniosła 519,4 mln zł,

a łączna wartość portfela osiągnęła wartość 748,3 mln zł. Całość portfela Funduszu stanowią wierzytelności o charakterze gospodarczym (przede wszystkim należności nabywane od banków w stosunku do przedsiębiorców z sektora MSP, w zakresie windykacji którego od kilkunastu lat specjalizuje się Pragma Inkaso), w tym należności zabezpieczone rzeczowo (głównie hipotecznie).

Dobry, gotówkowy wynik Funduszu przełożył się na wycenę jego certyfikatów – po II kwartale br. aktywa netto przypadające na każdy certyfikat wzrosła o 5,3%.

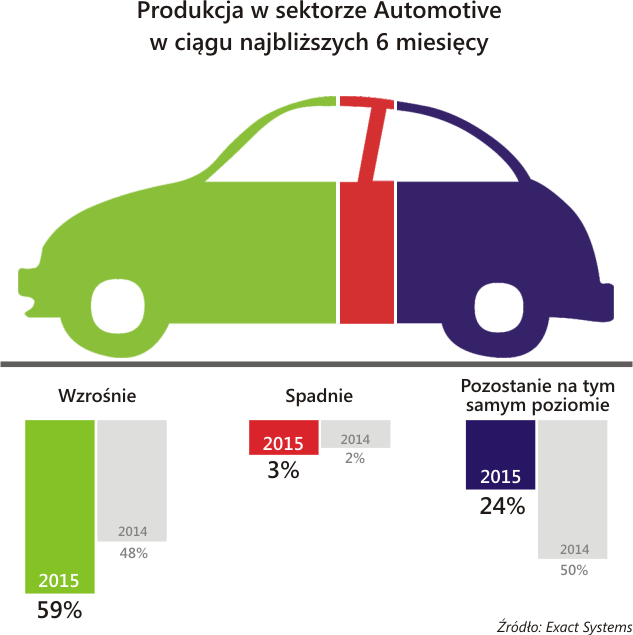

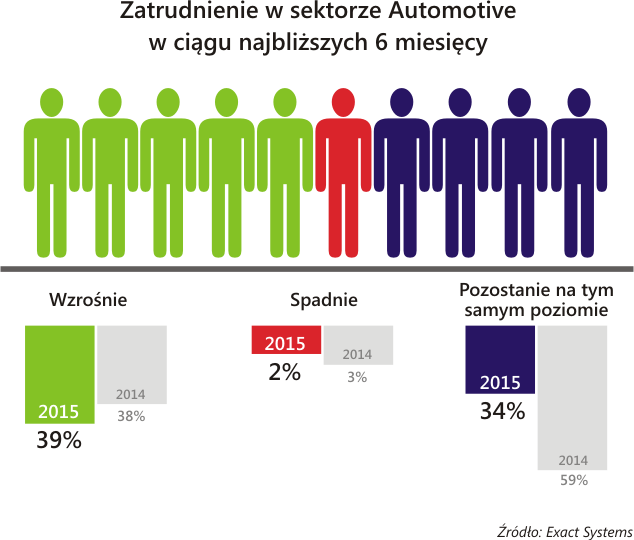

Z trzeciej edycji „Badania opinii i nastrojów przedstawicieli Automotive” przeprowadzonego przez Exact Systems, firmę kontrolującą części samochodowe, wynika, że przedstawiciele sektora motoryzacyjnego w Polsce są bardzo optymistyczni, jeśli chodzi o produkcję i zatrudnienie w branży. Aż 59% przedstawicieli Automotive spodziewa się, że produkcja w ich fabrykach w najbliższych sześciu miesiącach wzrośnie. Jest to wynik o 11 p.p. wyższy w porównaniu do poprzedniego roku i jednocześnie najlepszy, od kiedy badanie jest realizowane. Co więcej, 39% przedsiębiorstw zamierza w drugiej części tego roku zwiększyć zatrudnienie.

– Aby celnie ocenić szanse i perspektywy branży motoryzacyjnej w naszym kraju, należy w pierwszej kolejności spojrzeć na rynek europejski, od którego jesteśmy uzależnieni. A tam dzieje się bardzo dobrze. Sprzedaż samochodów osobowych rośnie nieprzerwanie od niemal dwóch lat, a w związku z tym i fabryki europejskie więcej produkują.Co więcej, od kilku miesięcy mamy do czynienia z utrzymującymi się niskimi cenami ropy, co lekko stymuluje rynek i zachęca do zakupów,To pozytywnie wpływa na kondycję zakładów motoryzacyjnych w Polsce, których wyroby w ponad 80% trafiają do państw Unii Europejskiej, w tym głównie do Niemiec – mówi Paweł Gos, prezes zarządu Exact Systems i ekspert Polskiej Izby Motoryzacji. – Dobry klimat w branży potwierdzają opinie samych dostawców części samochodowych, których prognozy, zarówno w zakresie wzrostu produkcji jak i zatrudnienia, są najlepsze od trzech lat. Takie informacje w połączeniu z dobrymi wskaźnikami makroekonomicznymi i danymi dotyczącymi polskiego przemysłu skłaniają mnie do optymistycznego przypuszczenia, że obecny rok będzie bardzo dobry dla branży motoryzacyjnej w Polsce – dodaje Paweł Gos.

Dostawcy będą produkować więcej części samochodowych

Tegoroczna edycja „Badania opinii i nastrojów przedstawicieli Automotive” pokazuje, że w odniesieniu do przewidywanej produkcji mamy do czynienia z największym optymizmem przedstawicieli zakładów motoryzacyjnych w Polsce od trzech lat. Więcej niż połowa respondentów (59%) spodziewa się, że w ciągu najbliższych sześciu miesięcy produkcja w ich fabrykach wzrośnie. Jest to wynik o 11 p.p. lepszy niż rok temu (2014r.: 48%). Jedna czwarta zapytanych uważa, że wartość produkowanych przez nich części pozostanie na podobnym poziomie (24%, 2014 r.:50%), a tylko 3%, że spadnie (2014 r.: 2%).

Skąd tak dobra ocena koniunktury w polskiej motoryzacji? – Polska od lat jest postrzegana jako kraj o stabilnej sytuacji politycznej, silnym otoczeniu prawnym i ekonomicznym, z rozwijającą się i nowoczesną infrastrukturą. Jeśli dodamy do tego konkurencyjne koszty pracy i wysokiej jakości zaplecze inżynierskie z szeroką bazą już istniejących fabryk dostawców dla Automotive, to mamy argumenty, aby definiować Polskę jako Best Cost Country. Już nie mówimy o naszym kraju „Low Cost Country”, gdyż ten termin przesunął się obecnie w kierunku Rumunii, Bułgarii czy krajów bałkańskich. To polskim fabrykom daje szanse na kolejne zamówienia, a całemu krajowi na nowe inwestycje motoryzacyjne w perspektywie kolejnych lat – ocenia Jacek Opala, dyrektor ds. rozwoju sprzedaży w Exact Systems.

… i zatrudniać więcej pracowników

Rosnące zamówienia na części i podzespoły samochodowe będą miały efekt w postaci zwiększenia zatrudnienia. Aż 39% zapytanych przez Exact Systems przedstawicieli sektora Automotive planuje w drugiej części tego roku wzrost liczby etatów w swoich fabrykach. Jest to wynik podobny do ubiegłorocznego (2014 r.: 38%). Ogłoszenia rekrutacyjne będą dotyczyć głównie pracowników produkcyjnych (59%), koordynatorów (8%), a 5% przedsiębiorców deklaruje, że będzie poszukiwać menadżerów i kierowników. Jedna trzecia respondentów (34%) zamierza utrzymać zatrudnienie na podobnym poziomie, co obecnie. Tylko 2% myśli o jego redukcji, a jedna czwarta nie potrafiła określić, jakie są plany firmy dotyczące zatrudnienia.

Jeśli spojrzymy na plany przedsiębiorców dot. wynagrodzenia pracowników, to widzimy, że 5% z nich planuje podwyższenie płac, a 17% ich utrzymanie na niezmienionym poziomie. O obniżce myśli tylko 1%.

Obserwacje przedstawicieli Work Service, największej agencji zatrudnienia w Polsce, potwierdzają wyraźne ożywienie w branży Automotive. – W ostatnich miesiącach motoryzacja notuje jedne z największych wzrostów zapotrzebowania na pracowników. Mamy w tym sektorze powoli do czynienia z rynkiem pracownika, ponieważ deficyty zatrudnienia przekraczają już 30%. W takich regionach jak Wielkopolska czy Śląsk, gdzie mamy do czynienia z relatywnie niskim poziomem bezrobocia i gdzie lokowane są największe inwestycje motoryzacyjne, występują w wielu przypadkach trudności ze znalezieniem odpowiednich specjalistów. Dlatego to wykwalifikowani pracownicy zaczynają w coraz większym stopniu dyktować warunki na rynku, co branża Automotive zaczyna wkalkulowywać w swoich budżetach po stronie potencjalnych wzrostów wynagrodzeń – mówi Tomasz Hanczarek, prezes zarządu Work Service S.A.

Mniejsze nadzieje na nowy zakład i model samochodu

Zdaniem przedstawicieli polskiego Automotive, w najbliższych trzech latach siłą napędową polskiej motoryzacji może być uruchomienie nowego zakładu produkcyjnego lub produkcja nowego modelu samochodu w Polsce. Jednak w porównaniu do ubiegłorocznej edycji badania takie przekonanie jest mniej wyraźne. Podczas gdy rok temu aż 31% respondentów dostrzegało największą możliwość rozwoju polskiej motoryzacji w nowym zakładzie produkcyjnym, w tym roku zadeklarowało tak 23% zapytanych osób. Na nowy model samochodu liczyło w 2014 r. 30% firm, w tym roku tylko 18%. Podobnie jak rok temu, na kolejnych miejscach znalazły się systematyczna poprawa jakości (15%) i rozwój nowych technologii (14%).

– Na prosperity w branży motoryzacyjnej w danym kraju wpływają przede wszystkim dwa czynniki – uruchomienie produkcji nowego modelu auta w już istniejącym zakładzie lub zbudowanie nowej fabryki pod produkcję nowych podzespołów samochodowych. One w konsekwencji przynoszą polskiej gospodarce kilka tysięcy nowych miejsc pracy oraz lepszą infrastrukturę. Tego życzą sobie nie tylko przedstawiciele branży motoryzacyjnej, co wynika z naszych badań, ale także polski rząd, który dokłada wszelkich starań, żeby przyciągnąć do Polski nowych inwestorów. Jak wynika z ostatnich danych PAIiIZ, motoryzacja była branżą, w której w pierwszym półroczu tego roku zostało zrealizowanych najwięcej inwestycji zagranicznych – mówi Paweł Gos z Exact Systems.

Czy rzeczywiście Polska ma szansę na nowe inwestycje? – W ostatnich miesiącach pojawiły się nowe wieści o planach budowy fabryki przez Jaguar Land Rover należącego do indyjskiego producenta samochodów Tata Motors. Lista rozważanych lokalizacji skróciła się obecnie do Polski i Czech. Jeśli udałoby nam się taką inwestycję zdobyć, zatrudnienie otrzymałoby ok. 6 tysięcy osób – dodaje Opala.

Metodologia badania

„Badanie opinii i nastrojów przedstawicieli Automotive” zostało przeprowadzone przez firmę Exact Systems w maju i czerwcu 2015 r. na celowej próbie przedstawicieli firm z sektora Automotive będących klientami Exact Systems. Wśród nich znajdują się m.in. producenci samochodów, poddostawcy części i komponentów samochodowych Tier I i Tier II takich jak wycieraczek, szyb samochodowych, dachów, kolumn kierowniczych czy elementów bezpieczeństwa. Wielkość próby wyniosła 100 respondentów. Badanie zrealizowano metodą telefonicznych wywiadów (CATI).

Lech Poznań zwyciężył w rankingu w klasyfikacjach finansowej i efektywności sportowej rankingu biznesowego klubów piłkarskich, opublikowanego w raporcie „Ekstraklasa Piłkarskiego Biznesu”. Legia Warszawa okazała się najlepsza na polu marketingowo-medialnym. Trzecia w rankingu biznesowym była Lechia Gdańsk. Największy awans odnotowała natomiast Jagiellonia Białystok – z dziewiątej pozycji w poprzedniej edycji raportu klub z Podlasia awansował na piątą.

Firma doradcza EY i Ekstraklasa S.A. już po raz siódmy opublikowały raport „Ekstraklasa Piłkarskiego Biznesu”. Zawiera on między innymi ranking biznesowy 16 klubów Ekstraklasy za sezon 2014/2015. Kibice piłki nożnej znajdą w nim nie tylko wszelkie informacje o klubowych osiągnięciach sportowych, marketingowych i medialnych w sezonie 2014/2015, ale także informacje dotyczące klubowych finansów za rok 2014.

– Ekstraklasa to dziś liga utrzymana na stabilnym poziomie. Pracujemy nad tym, aby każdy klub prezentował wysoką jakość sportową i organizacyjną po to, abyśmy byli silni jako grupa. Dzięki ścisłej współpracy wszystkich akcjonariuszy nasza liga scentralizowała dużą część praw mediowych i marketingowych, a w ramach wynegocjowanych kontraktów centralnych przelewa do klubów znacznie większe kwoty w porównaniu do innych lig tej części Europy. Kluby się profesjonalizują, działania marketingowe są coraz częściej na poziomie spotykanym w dużym biznesie – komentuje Dariusz Marzec, prezes zarządu Ekstraklasy od 1 lipca 2015 roku. – Przed nami teraz sporo pracy w zakresie podnoszenia poziomu sportowego i atrakcyjności dnia meczowego, by coraz większa liczba kibiców uwierzyła w atrakcyjną ofertę Ekstraklasy – zaznacza.

(Znów) rekordowa Legia i 14 klubów z wyższymi przychodami

14 z 16 klubów Ekstraklasy zwiększyło swoje przychody w roku 2014 w porównaniu do 2013. Mimo to nie udało się osiągnąć łącznego poziomu wpływów sprzed roku, kiedy to wyniosły one 459 mln PLN. W całym 2014 roku przychody klubów osiągnęły wartość 454 mln PLN, a spadek ich wysokości spowodowany był degradacją do 1.Ligi Zagłębia Lubin, które rokrocznie plasowało się w czołówce klasyfikacji finansowej klubów w raporcie EY i Ekstraklasy. – Warte odnotowania są dwa fakty. Po pierwsze: Legia Warszawa pobiła własny rekord sprzed roku, jeśli chodzi o wysokość przychodów. Wyniosły one ponad 115 milionów złotych i są najwyższymi przychodami jednego polskiego klubu w historii. Po drugie: w tym roku, po raz pierwszy odkąd publikujemy nasz raport, klub o najniższych przychodach przekroczył granicę 10 mln złotych wpływów. Był to Górnik Łęczna z blisko 11 milionami – mówi Krzysztof Sachs, Partner w firmie doradczej EY i pomysłodawca raportu „Ekstraklasa Piłkarskiego Biznesu”.

Mistrz Polski został mistrzem finansów

Mimo kolejnego rekordu, Legia nie zdołała wygrać klasyfikacji finansowej rankingu. Zwycięzcą został piłkarski Mistrz Polski, Lech Poznań. Kolejorz miał przychody prawie o połowę niższe od warszawian (65,5 mln PLN), za to były one najbardziej zdywersyfikowane w lidze. Klub z Poznania wykazał też lepszą płynność finansową i niższe zadłużenie od Legii. Trzecie miejsce w klasyfikacji finansowej rankingu biznesowego zajęła, tak jak rok wcześniej, Cracovia. Pasy wyróżniły się najniższym poziomem zadłużenia w lidze oraz drugim najbardziej korzystnym wskaźnikiem płynności finansowej (po Podbeskidziu Bielsko-Biała). Czwartą siłą finansową Ekstraklasy jest Lechia Gdańsk, która odnotowała trzecie najwyższe przychody w lidze (ponad 40 mln PLN).

– Już siódma edycja naszego wspólnego raportu, jak co roku, może być nieco zaskakująca dla kibiców – mówi Marcin Animucki, wiceprezes zarządu Ekstraklasy S.A. – Nie zawsze bowiem wyniki z boiska przekładają się jeden do jednego na biznes. Przykładem miejsce na finansowym podium Cracovii, która w Ekstraklasie była dziewiąta – dodaje Marcin Animucki.

Koniec życia ponad stan – kluby zaciskają pasa

Sytuacja finansowa klubów Ekstraklasy w roku 2014, w porównaniu do roku 2013, uległa poprawie. Prawie wszystkie (za wyjątkiem Śląska Wrocław i Górnika Zabrze) zwiększyły swoje przychody. 7 klubów osiągnęło zysk (rok wcześniej tylko 3), a łączna strata wszystkich spółek wyniosła zaledwie 42 mln PLN. Po raz drugi z rzędu w siedmioletniej historii raportów „Ekstraklasa Piłkarskiego Biznesu” strata nie przekroczyła 100 mln PLN i w porównaniu do roku 2013 zmniejszyła się aż o ok. 6 mln.

– Możemy już z pełnym przekonaniem powiedzieć, że większość klubów skutecznie wdraża polityki oszczędnościowe. W tym roku nie ma już takich przypadków, które były złym „standardem”, kiedy wydawaliśmy raport po raz pierwszy. Chodzi o sytuację, w której koszty klubu ponad dwukrotnie przewyższają jego przychody. W poprzedniej edycji raportu były jeszcze dwa takie przypadki: w Koronie Kielce i Ruchu Chorzów. Teraz nie ma już żadnego – mówi Marcin Opiłowski, Dyrektor w firmie doradczej EY, odpowiedzialny za branżę sportową. – Zresztą w Ruchu akurat spadły koszty operacyjne w porównaniu z rokiem 2013. Widać więc, że ten klub również dąży ku bilansowaniu budżetu. Musi jednak martwić sytuacja Korony, w której koszty operacyjne rosną od 3 lat, mimo bardzo słabej kondycji finansowej całego klubu – dodaje Opiłowski.

Legia najsilniejszą piłkarską marką w Polsce

W klasyfikacji marketingowo-medialnej rankingu biznesowego Wicemistrz Polski nie pozostawił konkurencji złudzeń. Legia umocniła pozycję najsilniejszej marketingowo marki w Polsce, wygrywając w trzech na cztery kategorie w klasyfikacji: średniej oglądalności meczów na platformie nc+, wartości sprzedanych gadżetów klubowych oraz ekwiwalentu reklamowego (czyli umownej wartości, jaką przedstawia koszulka meczowa klubu dla sponsorów). Jedyna kategoria, w której warszawianie musieli uznać wyższość innych klubów to frekwencja na stadionie. I tu mieliśmy do czynienia z kolejną niespodzianką w rankingu. Pierwsze miejsce z najwyższą średnią liczbą widzów na trybunach zajął Lech (20 261), ale druga nie była Legia (średnio 16 596 kibiców), lecz Lechia (16 608).

W całej klasyfikacji marketingowo-medialnej trzecie miejsce zajęła Wisła Kraków, której mecze były trzecimi najchętniej oglądanymi przez kibiców w nc+. Krakowski klub był też trzeci pod względem wartości sprzedanych gadżetów klubowych (za Legią i Lechem) oraz czwarty w kategorii frekwencji na stadionie (12 159).

– Wisła to wciąż uznana piłkarska marka i marketingowo, razem z Legią i Lechem, tworzą Wielką Trójkę. Do tego grona aspiruje Lechia, ale naturalnie jest to klub z mniejszymi tradycjami. W Wiśle jest na czym budować przyszłość klubu. Baza kibiców jest na pewno porównywalna z tą, jaką mają Legia z Lechem. Nawet pomimo tego, że Wisła w swoim mieście ma przecież wielką konkurencję w postaci Pasów z drugiej strony Błoń – mówi Marcin Opiłowski.

Jednym z największych wygranych klasyfikacji marketingowo-medialnej jest Jagiellonia Białystok, która zajęła miejsce piąte (rok wcześniej była dwunasta). Stało się tak głównie dzięki najwyższemu w lidze wzrostowi frekwencji na stadionie. Otwarty w całości w listopadzie 2014 roku Stadion Miejski w Białymstoku dał Jadze 123% wzrost liczby dopingujących klub na żywo kibiców (o ponad 5900 osób – do liczby 10 755). Znaczący wzrost frekwencji odnotowała także Lechia – o 28% sezon do sezonu, co dało ponad 3500 więcej kibiców na mecz.

Młodzieżowcy dali Lechowi zwycięstwo w rankingu biznesowym

Ponieważ mistrz i wicemistrz kraju triumfowali w kategoriach finansowej i marketingowo-medialnej (w rankingu biznesowym te kategorie mają równe wagi – po 40%), decydująca o pierwszym miejscu w rankingu biznesowym okazała się klasyfikacja efektywności sportowej. Tu Lech dostał maksymalną liczbę punktów za zwycięstwo w Ekstraklasie. Oba kluby zajęły pierwsze miejsce ex aequo w kategorii liczby kadrowiczów (po sześciu w Lechu i Legii). Wojskowi, by wygrać z Kolejorzem klasyfikację efektywnościową i tym samym cały ranking, musieli zdystansować rywala z Poznania w liczbie piłkarzy poniżej 21. roku życia, którzy grali w rozgrywkach Ekstraklasy. Takich zawodników w szeregach Lecha było dziesięciu w sezonie 2014/2015. W Legii natomiast dziewięciu. Warto dodać, że najwięcej młodzieżowców, bo aż dwunastu wystawiła do gry Lechia. Tym samym po walce pasjonującej prawie tak jak końcówka rozgrywek Ekstraklasy w sezonie 2014/2015, Lech wyprzedził Legię w rankingu biznesowym o… jednego zawodnika urodzonego po 1 stycznia 1993 roku. Dało to poznaniakom końcowy triumf. – Pokazuje to wyraźnie jak zacięta jest walka między dwiema dominującymi siłami w polskim futbolu klubowym. Jest też wyraźna trzecia i czwarta siła w postaci Lechii i… mimo wszystko Wisły. Do czołówki biznesowej, przy dobrych wynikach sportowych, mogą aspirować też Jagiellonia i Śląsk oraz Cracovia. Na końcu rankingu są Bełchatów i Łęczna. Podsumowując, widać coraz wyraźniej, że miejsce dużej piłki jest w dużych miastach – mówi Krzysztof Sachs, Partner EY. – Zresztą gdyby ranking biznesowy podzielić, tak jak Ekstraklasę, na grupy A i B, to w tej walczącej o mistrzostwo mielibyśmy jeden klub z miasta poniżej 300 tys. mieszkańców (Jagiellonię), a w grupie B tylko jeden z miasta liczącego więcej niż 300 tys. (Zawiszę) – konkluduje Krzysztof Sachs.

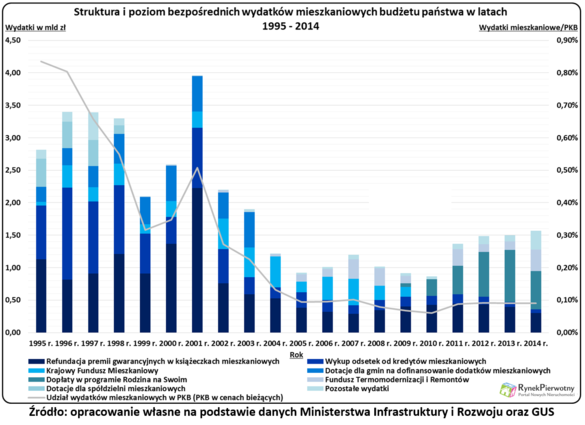

W latach 1995-2014 budżet państwa wydał 38,71 mld zł na sferę mieszkaniową. Podana kwota wydaje się mniej imponująca, po porównaniu jej z innymi wydatkami budżetowymi i poziomem polskiego PKB. Tym niemniej warto sprawdzić, na jakie cele wydano prawie 39 mld zł. W odpowiedzi pomogą dane Ministerstwa Infrastruktury i Rozwoju.

Najwięcej kosztowały nas premie do książeczek mieszkaniowych

Ministerstwo Infrastruktury i Rozwoju (MIiR) udostępnia szczegółowe zestawienie środków przeznaczonych na „mieszkaniówkę” (lata 1995 – 2014). Dane MIiR dotyczą dwudziestu kolejnych budżetów. W każdym z nich kwota bezpośrednich wydatków na cele mieszkaniowe wynosiła od 0,86 mld zł (2010 r.) do 3,96 mld zł (2001 r.). Dzięki informacjom przedstawionym na wykresie można zauważyć, że rekordowy wynik z 2001 r. był rezultatem dużej premii dla posiadaczy książeczek mieszkaniowych i wykupu odsetek w wielu kredytach ze starego portfela – tłumaczy Andrzej Prajsnar, analityk portalu RynekPierwotny.pl.

Gdy suma środków przeznaczonych na wspomniane cele zaczęła spadać, zmniejszył się również poziom bezpośrednich wydatków mieszkaniowych z budżetu państwa (patrz poniższy wykres). Dodatnia zmiana pod koniec minionej dekady to efekt realizacji kosztownego programu Rodzina na Swoim (RnS). Mimo dalszych kosztów RnS oraz rozpoczęcia kolejnego programu dopłat (MdM), wydatki mieszkaniowe w 2014 r. były o 44% niższe od analogicznej kwoty z 1995 r. Trzeba jednak pamiętać o sporej zmianie wartości pieniądza przez 20 lat. Jeśli uwzględnimy skumulowaną inflację CPI, to okaże się, że spadek realnych wydatków na „mieszkaniówkę” wynosi aż 76% (w relacji do 1995 r.).

Bardziej szczegółowe dane potwierdzają, że to książeczki mieszkaniowe oraz kredyty ze starego portfela stanowiły największe obciążenie dla budżetu w latach 1995 – 2014 (patrz poniższa tabela). Premie gwarancyjne kosztowały 14,21 mld zł (36,70% całkowitych wydatków mieszkaniowych), a wykupione odsetki – 8,69 mld zł (22,45%). Znacznie mniejsze były koszty działania Krajowego Funduszu Mieszkaniowego (4,29 mld zł), dodatków mieszkaniowych (3,74 mld zł) oraz Rodziny na Swoim (2,84 mld zł). Program RnS będzie jednak działał do 2020 roku, a jego łączne koszty wyniosą około 7 – 8 mld zł. W przypadku MdM-u analogiczna suma nie przekroczy 3,17 mld zł (przy maksymalnym wykorzystaniu środków na dopłaty od 2015 r. do 2018 r.).

Ważne bezpośrednie wydatki budżetu państwa na sferę mieszkaniową w latach 1995 – 2014

Cel mieszkaniowy, który był lub jest finansowany z budżetu państwa(Cele mieszkaniowe, które są kontynuowane po 2014 r.)

Lata w których budżet wydatkował/planowobędzie wydatkowałśrodki na podany cel (analiza od 1995 r.)

Wysokość środków z budżetu państwa, które w latach 1995 – 2014 zostały przeznaczone na podany cel mieszkaniowy

Refundacja premii gwarancyjnych w książeczkach mieszkaniowych

od 1995 r.

14,21 mld zł

Wykup odsetek od kredytów mieszkaniowych

od 1995 r.

8,69 mld zł

Krajowy Fundusz Mieszkaniowy

1995 r. – 2009 r.

4,29 mld zł

Dotacje dla gmin na dofinansowanie dodatków mieszkaniowych

1995 r. – 2003 r.

3,74 mld zł

Dopłaty w programie Rodzina na Swoim

2007 r. – 2020 r.

2,84 mld zł

Fundusz Termomodernizacji i Remontów

od 1999 r.

1,86 mld zł

Dotacje dla spółdzielni mieszkaniowych

1995 r. – 1998 r.

1,37 mld zł

Dopłaty na mieszkania socjalne, mieszkania chronione, noclegownie i domy dla bezdomnych

2005 r. – 2014 r.

0,60 mld zł

Rekompensaty dla kandydatów do spółdzielni mieszkaniowych

1995 r. – 1999 r.

0,35 mld zł

Dotacje dla gmin na uzbrojenie terenów pod budownictwo mieszkaniowe

1995 r. – 1998 r.

0,27 mld zł

Dopłaty w programie Mieszkanie dla Młodych

2014 r. – 2018 r.

0,21 mld zł (w 2014 r.)

Źródło: opracowanie własne na podstawie danych Ministerstwa Infrastruktury i Rozwoju

Od 1995 r. PKB wzrósł pięciokrotnie, a wydatki mieszkaniowe spadły

Na uwagę zasługuje również udział bezpośrednich wydatków mieszkaniowych budżetu w polskim PKB. Na początku analizowanego okresu (1995 r.) ten udział przekraczał 0,80%. Obecnie analogiczna wartość wynosi tylko 0,09% (patrz powyższy wykres). Tak duża zmiana wynika z faktu, że przez dwadzieścia lat produkt krajowy brutto w cenach bieżących wzrósł aż pięciokrotnie. Równocześnie nominalne wydatki na sferę mieszkaniową spadły o 44%. Ich poziom w relacji do PKB (0,09%) nie zmienił się w latach 2011 – 2014 – tłumaczy analityk portalu RynekPierwotny.pl.

Stosunek bezpośrednich wydatków na „mieszkaniówkę” do polskiego PKB jest niski w porównaniu z wynikami, które notuje się w niektórych krajach Europy Zachodniej. Dane OECD z 2011 r. wskazują, że znacznie wyższe wydatki na mieszkalnictwo zaplanowały między innymi rządy Wielkiej Brytanii (1,5% PKB), Francji (0,8% PKB), Danii (0,7% PKB), Niemiec (0,6% PKB), Irlandii (0,4% PKB) oraz Holandii (0,4% PKB). Niski poziom zaangażowania państwa w „mieszkaniówkę” (ok. 0,1% PKB) od 1995 r. do 2011 r. był widoczny m.in. w Czechach i Austrii. Dwa wymienione kraje cechują się jednak lepszym zaspokojeniem potrzeb mieszkaniowych niż Polska. To wskazuje, że wysokość publicznych wydatków nie musi być decydującym kryterium. Kluczowe znaczenie ma też koncentracja polityki mieszkaniowej na tych obszarach, które tego rzeczywiście potrzebują.

W przypadku Polski, najbardziej problematyczną i zaniedbaną częścią „mieszkaniówki” jest budownictwo socjalne. Chroniczny niedobór lokali socjalnych utrudnia liberalizację przepisów dotyczących eksmisji i rozwój profesjonalnego najmu. Warto również wspomnieć o odszkodowaniach, które samorządy muszą płacić wynajmującym w związku z brakiem możliwości eksmisji. Tylko w 2013 r. czternaście dużych miast (m.in. Kraków, Wrocław, Poznań i Łódź) na ten cel wydało ponad 30 mln zł.

Ponad 25 proc. wszystkich wycieków poufnych danych w ostatnim roku miało swoje źródło w placówkach sektora ochrony zdrowia . Eksperci alarmują, że w ostatnich latach liczba tzw. leaków w sektorze medycznym podwoiła się. W 2013 roku było ich zaledwie 7,6 proc., z kolei w 2014 już ponad jedna czwarta wszystkich wycieków pochodziła z placówek medycznych . Ze względu na specyfikę branży healthcare znajduje się tam wiele wrażliwych danych takich jak np. PESEL, NIP, historia choroby, ubezpieczenie, adres zameldowania i wiele innych. Czym są spowodowane wycieki tak kluczowych danych i czym mogą skutkować?

Pracownicy podmiotów z branży medycznej często nie do końca zdają sobie sprawę z wagi danych do jakich mają w swojej pracy dostęp. Wystarczy, że ktoś nie wyloguje się z systemu i odejdzie na chwilę od stanowiska pracy i może to skutkować wyciekiem poufnych danych pacjentów czy wrażliwych informacji o danej placówce. Nagminne jest przekazywanie kompetencji, dostępu do systemów i haseł osobom, które nie są odpowiednio w tym zakresie przeszkolone. Niezbędna jest też okresowa weryfikacja znajomości i przestrzegania stosownych procedur.

„Każdego dnia w polskich placówkach medycznych przybywa informacji osobistych zapisanych na papierowych i cyfrowych nośnikach danych. Właściwe ich zabezpieczenie wymaga dużych nakładów finansowych i odpowiedniego przeszkolenia, a w obecnych warunkach mało którą placówkę na to stać. Przechowywane dane to nie tylko adresy zamieszkania czy numery telefonów, ale także przede wszystkim – lista chorób oraz przyjmowanych leków, PESEL, historia przebytych operacji itp. Nietrudno wyobrazić sobie, że kiedy tak cenne informacje wpadną w niepowołane ręce to straci na tym nie tylko placówka medyczna, z której był wyciek, ale przede wszystkim pacjenci. Musimy sobie uzmysłowić, że ponad 90 proc. wszystkich wycieków poufnych danych, bez względu na branżę, zawiera dane osobowe” – komentuje Marcin Sobaniec, ekspert HSM Polska.

Do 2017 r. – zgodnie z planami rządu – nowoczesne systemy informatyczny mają zastąpić papierową dokumentację medyczną. Dla wielu organizacji będzie to ogromne wyzwanie. Placówki medyczne oprócz wdrożenia nowych systemów będą musiały przede wszystkim pozbyć się dotychczasowej dokumentacji, zgromadzonej na papierze oraz na nowoczesnych nośnikach danych. Kompleksowe przygotowanie do bezpiecznej i profesjonalnej utylizacji będzie według ekspertów skomplikowanym i czasochłonnym procesem, wymagającym zastosowania najnowszego sprzętu oraz zachowania odpowiednich norm bezpieczeństwa.

„Jak wynika z badań ekspertów, liczba leaków w branży healthcare i służbie zdrowia w ostatnich latach wyraźnie wzrosła. Jest to o tyle niepokojące, że właśnie w tym sektorze powinniśmy położyć duży nacisk na edukowanie zarówno pracowników medycznych, jak i pacjentów, ponieważ jest to w interesie nas wszystkich. Przecież w zasadzie każdy z nas korzysta z usług medycznych czy hospitalizacji w ośrodkach służby zdrowia. Szerzenie świadomości o tym, jak ważne jest właściwe obchodzenie się z dokumentacją medyczną oraz wykorzystanie nowoczesnych narzędzi do utylizacji nośników danych wewnątrz placówek medycznych, pozwoli znacznie zmniejszyć ryzyko potencjalnego wycieku. Oddzielną sprawą jest informatyzacja służby zdrowia, która jest w rządowych planach. Wiąże się z tym ogromny proces archiwizacji oraz utylizacji zbędnych dokumentów. Wszystko powinno być przeprowadzone zgodnie z obowiązującą norma bezpieczeństwa DIN 66399 i za pomocą nowoczesnych niszczarek do papierowych i cyfrowych nośników danych. Do takich działań powinni być dedykowani specjalnie przeszkoleni eksperci, a cały proces powinien zostać przeprowadzony wewnątrz tych organizacji. Chyba nikt z nas nie chciałby, aby jego poufne dane trafiły na śmietnik lub też stały się przedmiotem handlu” – dodaje Marcin Sobaniec, ekspert HSM Polska.

Wyciek poufnych informacji może być dla pacjentów dużym zagrożeniem. Wyobraźmy sobie sytuację, w której ubezpieczyciel posiada informację o tym, że dana osoba przeszła poważną chorobę czy operację. Może to skutkować tym, że ubezpieczyciel odmówi ubezpieczenia takiej osobie albo zaproponuje odpowiednio wysoką składkę. Podobnie wygląda sytuacją w przypadku pracodawców. Informacja o przewlekłej chorobie potencjalnego pracownika może działać na jego niekorzyść w procesie rekrutacyjnym.

W poniedziałek ogłoszono, że Grecja w zamian za przeprowadzenie poważnych reform dostanie w ramach pomocy od wierzycieli ponad 80 mld euro. Jednym z warunków jest jednak utworzenie specjalnego funduszu, którego zadaniem będzie sprywatyzowanie majątku państwowego o wartości 50 mld euro. Czy uzyskanie takiej kwoty jest w ogóle możliwe? Tłumaczy Marcin Lipka, analityk walutowy Cinkciarz.pl.

Marcin Lipka, analityk walutowy Cinkciarz.pl

Po wielomiesięcznych rozmowach greccy wierzyciele zgodzili się na rozpoczęcie negocjacji dotyczących uruchomienia trzyletniego pakietu pomocy na kwotę 85 mld euro. Ateny jednak będą musiały w środę (15 lipca) uchwalić ustawy zmieniające zasady naliczania podatku VAT. Konieczne będzie także przegłosowanie planu naprawy systemu emerytalnego oraz zapewnienie niezależności narodowego biura statystycznego.

Prawdopodobnie w kolejnych czterech tygodniach Grecja zostanie zobowiązana do przeprowadzenia zmian w sądownictwie i na rynku pracy oraz uelastycznienia zasad sprzedaży detalicznej, czyli m.in. otwarcia sklepów w niedzielę. Najciekawszym pomysłem jest jednak program prywatyzacji. Według wierzycieli ma przynieść Atenom dochody w wysokości 50 mld euro. Trzy czwarte z tej kwoty zostanie przeznaczone na spłatę długów i dokapitalizowanie greckich banków. Pozostała część, czyli około 12 mld euro, będzie przekazana na inwestycje.

To już było

Cztery lata temu, czyli w momencie negocjowania poprzedniego programu pomocowego, przedstawiono niemal identyczny plan. W czerwcu 2011 r. „The Wall Street Journal” informował, że Ateny w ramach nowego programu pomocowego będą musiały sprywatyzować majątek o wartości 50 mld euro. Wtedy też Grecja dostała zalecenie, aby realizacja sprzedaży krajowego majątku zakończyła się w 2015 r.

Co z tych zaleceń zostało zrealizowane? Zgodnie z informacjami przedstawionymi pod koniec 2014 r. przez Hellenic Republic Asset Development Fund (HRADF), czyli specjalną jednostkę zajmującą się sprawami prywatyzacji w Grecji, od 2011 r. sprzedano majątek o wartości 7.7 mld euro. Do tej pory na konto państwa wpłynęło jednak tylko 3.1 mld euro. Poprzednie zobowiązania Greków nie zostały wypełnione. Trudno więc się dziwić, że najbardziej zainteresowana sprawą delegacja niemiecka pierwotnie chciała, by fundusz prywatyzacyjny znajdował się w Luksemburgu i stamtąd był zarządzany pod nadzorem Brukseli.

Okazało się jednak, że instytucja znajdować się będzie na terenie Grecji, a kierować nią będą krajowe władze pod nadzorem strefy euro. Innym, być może jeszcze poważniejszym problemem, jest kwestia majątku, który ma zostać sprzedany prywatnym właścicielom. Dla dziesięciomilionowego państwa, którego sytuacja makroekonomiczna jest katastrofalna, 50 mld euro to dość znacząca kwota. Transakcje przeprowadzone w ostatnich latach przez HRADAF pokazują, że to, co było łatwe do spieniężenia lub mało kontrowersyjnie społecznie, zostało sprzedane.

Według danych HRADF, od 2011 r. uzyskano do budżetu 380 mln euro między innymi ze sprzedaży licencji telefonii komórkowej, prawie miliard euro z licencji na operowanie kasynami czy 770 mln euro za 12-letni kontrakt zarządzania państwową loterią.

Spoglądając na projekty, których przetarg się już rozpoczął, trudno znaleźć oferty o wartości pozwalającej na miliardowe przychody. Wśród kilkunastu propozycji znajduje się między innymi była amerykańska baza wojskowa w Heraklionie czy pole golfowe „Kassandra”. Nawet jeżeli nieruchomości te znajdą kupców, przychody z ich sprzedaży będą symboliczne w relacji do potrzeb kraju.

Spółki skarbu państwa też nie wystarczą

Premier Alexis Tsipras w przeszłości wielokrotnie powtarzał, że nie będzie prywatyzował przedsiębiorstw użyteczności publicznej. Nawet jeżeli rzeczywiście w ostatnich dniach zmienił zdanie, to wartość projektów w planach HRADF jest niska w relacji do wymagań wierzycieli. Zaliczają się do nich między innymi firmy zajmujące się publiczną dystrybucją gazu ziemnego, elektryczności, wody czy odprowadzaniem ścieków. Do prywatnego właściciela mogłoby także także trafić 30 proc. udziałów greckiej rafinerii. Ponieważ jej giełdowa wartość obecnie wynosi półtora mld euro, raczej nie można się spodziewać, że uzyska się za nią więcej niż 500 mln euro.

Zakładając, że sprzedaż spółek publicznych zostanie przeprowadzona w całości i porównując ich wycenę do analogicznych podmiotów za granicą, nie należy oczekiwać więcej niż 10 mld euro wpływów z prywatyzacji na przestrzeni najbliższych lat. Dodatkowym warunkiem jest także ustabilizowanie się sytuacji ekonomicznej w Grecji oraz porozumienie ze związkami zawodowymi, które już zapowiadają protesty.

Niewykluczone więc, że w kwestii „zastawienia” greckiego majątku premier Tsipras okazał się sprytniejszy od europejskich decydentów, wiedząc, że wpływy uzyskane z prywatyzacji będą wielokrotnie mniejsze niż 50 mld euro. Możliwe także, że Bruksela jest świadoma tego, że majątek państwowy w Grecji jest znacznie mniej warty, a jego celowe przewartościowanie miałoby jedynie uspokoić niezadowolenie społeczne w krajach wierzycieli.

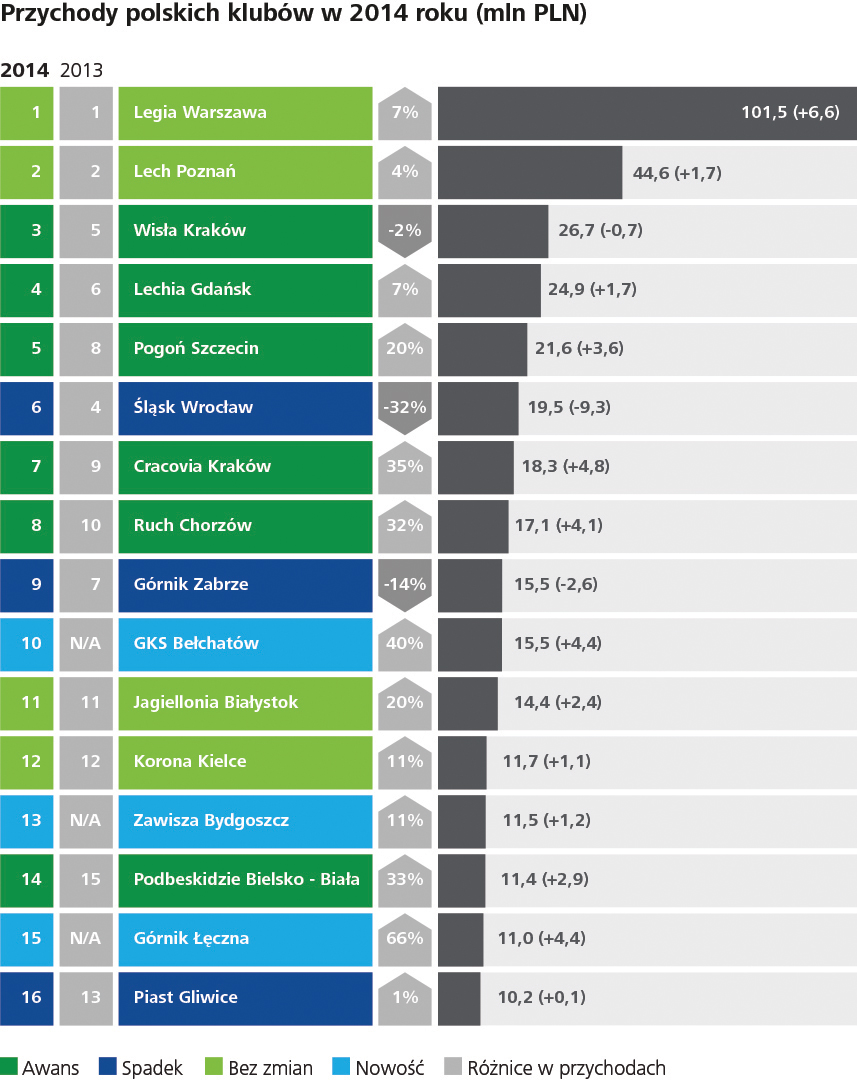

Legia Warszawa czwarty rok z rzędu jest liderem wśród polskich klubów piłkarskich pod względem osiąganych przychodów. W przypadku stołecznego klubu po raz pierwszy przekroczyły one poziom stu mln zł. Przychody z 2014 roku w wysokości 101,5 mln zł pozwoliły Legii osiągnąć ponad dwa razy lepszy wynik niż następny w zestawieniu Lech Poznań. Łączne przychody wszystkich klubów grających w Ekstraklasie wyniosły 375 mln zł i ich wysokość była niemal identyczna jak rok wcześniej, a tymczasem aż 13 z 16 klubów zwiększyło swoje wpływy – to główne wnioski z IX edycji raportu „Piłkarska Liga Finansowa” przygotowanego przez firmę doradczą Deloitte. Jak wskazują eksperci śladem najlepszych i największych lig piłkarskich w Europie w polskich klubach polepsza się stosunek wypłacanych wynagrodzeń do osiąganych przychodów, co powoduje że wskaźniki i struktura finansów najlepszych polskich klubów jest coraz zdrowsza.

Zestawienie przygotowane po raz dziewiąty przez Deloitte przedstawia przychody klubów, grających w rozgrywkach Ekstraklasy w sezonie 2014/2015, osiągnięte w roku 2014. Na podium oprócz Legii Warszawa i Lecha Poznań (które utrzymały pozycję sprzed roku) znalazła się Wisła Kraków (awans z piątego miejsca). Pierwszą piątkę uzupełniają Lechia Gdańsk (awans z szóstego miejsca) i Pogoń Szczecin (awans z ósmego miejsca).

Przychody klubów Ekstraklasy w sezonie 2014/2015 Źródło: Deloitte

Legia Warszawa tegoroczne zdecydowane zwycięstwo zawdzięcza zwiększeniu przychodów o 6,6 mln zł, co stanowi wzrost o 7 proc. rok do roku. „Po raz czwarty w naszym zestawieniu warszawski klub jest niezaprzeczalnym liderem. Póki co żaden z pozostałych klubów pod względem przychodów nie ma nawet szans, by się do niego zbliżyć. Przychody Legii są większe niż trzech następnych klubów razem wziętych” – mówi Marcin Diakonowicz, Partner w Dziale Audytu, Lider Sports Business Group Poland, Deloitte. „Ten znakomity wynik jest zasługą dobrze rozwiniętych przychodów komercyjnych, które stanowią największą grupę wpływów klubu. Awans do fazy grupowej europejskich rozgrywek, jak również wygranie swojej grupy w Lidze Europy dodatkowo pozytywnie wpłynęły na wysokość uzyskanych przychodów w roku 2014” – dodaje Marcin Diakonowicz.

Wraz z rozpoczęciem sezonu 2015/2016 warszawski klub ponownie stanie przed szansą występów w fazie grupowej Ligi Europy. Warunkiem koniecznym jest zwycięstwo w eliminacjach. Pierwszym przeciwnikiem stołecznej drużyny będzie rumuńskie FC Botosani. Prócz stołecznej drużyny w eliminacjach biorą udział także Jagiellonia Białystok oraz Śląsk Wrocław. Wraz z początkiem sezonu 2015/2016 w walce o Ligę Mistrzów staje Lech Poznań. Wraz z ewentualnym awansem do fazy grupowej, Lech ma szansę na dogonienie warszawskiej ekipy.

W 2014 roku aż 13 z 16 klubów, które znalazły się w rankingu, zwiększyło swoje przychody. Oprócz Legii, największe wzrosty należą do Cracovii (o 4,77 mln zł) oraz GKS Bełchatów (o 4,39 mln zł). Z kolei największy spadek analizowanych kategorii przychodów zanotowały Śląsk Wrocław (o 9,3 mln zł) oraz Górnik Zabrze (o 2,6 mln zł).

Łączne przychody klubów Ekstraklasy wyniosły w analizowanym czasie 375 mln zł. Jednoprocentowy spadek (o ok. 4 mln zł) w porównaniu do 2013 roku był spowodowany degradacją osiągającego wysokie przychody Zagłębia Lubin. W tym roku, w związku z tym, że klub z Lubina ponownie znalazł się wśród najlepszych klubów i wraz z początkiem sezonu 2015/2016 rozpocznie rozgrywki w Ekstraklasie, spodziewany jest ponowny wzrost przychodów Ekstraklasy. Kluby najwyższej kategorii rozgrywek krajowych zanotowały największy wzrost przychodów z praw do transmisji (o 9 proc. do 131,2 mln zł). Przychody komercyjne zanotowały spadek o 8 proc. (do 174 mln zł), a przychody z dnia meczu utrzymały się na zeszłorocznym poziomie około 70 mln zł.

Eksperci Deloitte przeanalizowali także wpływ reformy rozgrywek Ekstraklasy (m.in. zwiększenie liczby kolejek o siedem, działania monitorujące, raportowanie przez kluby) na jej przychody. „Zmiany te miały wpłynąć znacząco na zwiększenie przychodów z dnia meczu oraz z transmisji telewizyjnych i wpłynąć na zrównoważenie budżetów klubowych. W analizowanym przez nas sezonie zmian tych jeszcze jednak wyraźnie nie widać. Być może ich wpływ będzie bardziej widoczny już w kolejnym sezonie wraz z podpisaniem nowej umowy na transmisję meczy” – mówi Przemysław Zawadzki, Starszy Menedżer w Dziale Audytu, ekspert grupy sportowej, Deloitte.

W 2014 roku przychody komercyjne miały 46-procentowy udział w przychodach klubów Ekstraklasy (spadek o 4 p.p.), przychody z transmisji telewizyjnych 35 proc. (wzrost o 4 p.p.), a przychody z dnia meczu 19 proc. (bez zmian). Spośród klubów najbardziej zrównoważoną strukturę przychodów mają Legia Warszawa, Lech Poznań i Wisła Kraków.

W tegorocznej edycji rankingu (wzorem największych lig europejskich) w Ekstraklasie poprawił się stosunek wypłacanych wynagrodzeń do osiąganych przychodów. Wskaźnik ten spadł z poziomu 76 proc. do 72 proc. Według ekspertów Deloitte optymalny poziom to 60 proc. Najniższy współczynnik osiągnęły GKS Bełchatów (51 proc.) i Legia Warszawa (52 proc.). Z kolei w trzech klubach wskaźnik ten przekroczył 100 proc.: Piaście Gliwice (115 proc.), Górniku Zabrze (120 proc.) oraz Koronie Kielce (129 proc.), czyli kluby więcej płaciły (łączna wysokość plac zawodników, szkoleniowców, administracji, zarządu etc) niż generowały przychodów z działalności stricte sportowej.

Biorąc pod uwagę wysokość przychodów Ekstraklas y w porównaniu z ligami zagranicznymi – między Ekstraklasą a najlepszymi ligami świata „Big 5” nadal istnieje przepaść, której nie zmniejszymy z wielu powodów. Na ogromną różnicę wpływów pomiędzy Ekstraklasą a ligami „Wielkiej Piątki” wpływa wiele aspektów, m.in. wysokie kontrakty sponsorskie, globalność marek a co za tym idzie zagraniczni kibice, lukratywne umowy na sprzedaż praw do transmisji meczów oraz regularne występy drużyn z tych krajów w europejskich pucharach (przede wszystkim w Lidze Mistrzów). Spośród europejskich lig średniej wielkości wciąż największą pozostaje liga holenderska, która z łącznymi przychodami na poziomie 439 mln euro jest prawie pięciokrotnie większa od Ekstraklasy, ale z roku na rok dystans między nimi zmniejsza się.

Przychody klubów Ekstraklasy w sezonie 2014/2015 Źródło: Deloitte

Poprawa w ostatnim czasie infrastruktury stadionowej przekładała się na wzrost frekwencji na meczach Ekstraklasy. „Należy przy tym pamiętać że dwa kluby Ekstraklasy wciąż rozbudowują swoją infrastrukturę meczową co negatywnie wpływa na ten wskaźnik. Trend nieznacznie wzrósł w porównaniu do zeszłego roku. Średnia liczba kibiców oglądających „na żywo” mecz klubowy wzrosła o 1 proc., do poziomu 8,3 tys. osób na spotkanie” – wyjaśnia Przemysław Zawadzki.

Osiągana frekwencja ma bezpośrednie przełożenie na uzyskane przychody w dniu meczu. Oceniając średnie zapełnienie stadionu polskiej ligi do największych lig na świcie – stadiony podczas rozgrywek Ekstraklasy są zapełnione w 41% wobec np. angielskiej Premier League 96%, niemieckiej Bundesligi 90% czy hiszpańskiej La Liga 65%. Wyzwaniem dla Ekstraklasy jest wzrost zapełnia stadionów, Wzrost frekwencji na meczach zależy również od poziomu prezentowanych widowisk sportowych.

„Pozytywnie na liczbę kibiców na stadionach i związane z tym przychody może wpłynąć wzmocnienie wizerunku klubów i meczy jako bezpiecznych, dzięki czemu mecz byłby alternatywą na spędzenie wolnego czasu dla całych rodzin” – mówi Aleksandra Stanek-Kowalczyk, Starszy Menedżer w Zespole ds. zrównoważonego rozwoju w Polsce i w Europie Środkowej, Deloitte. „Co prawda jak pokazuje badanie przeprowadzone przez MillwardBrown rozgrywki Ekstraklasy są postrzegane jako przestrzeń do wzmacniania więzi społecznych i integracji, w tym okazji do męskich spotkań (72 proc.) oraz wspólnych przeżyć (69 proc.), ale też wciąż budzą negatywne emocje związane z korupcją i układami (48 proc.) oraz brakiem bezpieczeństwa (42 proc. )[i]” – dodaje.

„Przed polskimi klubami niezmiennie stoi zadanie przyciągnięcia większej liczby widzów na stadiony. Jednak możliwość generowania większych przychodów nie wynika tylko z wyższej frekwencji, ale także m.in. z infrastruktury gastronomicznej, stref i loży dla klientów biznesowych. Zmniejszanie dystansu do mniejszych lig europejskich będzie niemożliwe również bez gry w fazie grupowej europejskich rozgrywek” – podsumowuje Marcin Diakonowicz.

O raporcie:

Raport Deloitte został sporządzony w oparciu o przychody klubów Ekstraklasy, pochodzących z trzech źródeł: z dnia meczu (wpływy ze sprzedaży biletów, karnetów i cateringu), praw do transmisji (uwzględniające również premie za udział w pucharach) oraz komercyjnych (wpływy reklamowe, sponsoring, sprzedaż gadżetów). Ranking analizuje przychody klubów, które w sezonie 2014/2015 grały w rozgrywkach Ekstraklasy. Dane pochodzą ze sprawozdań finansowych za rok kalendarzowy 2014. Zostały one dostarczone przez same kluby i nie były weryfikowane przez Deloitte. Warto zauważyć, że wszystkie kluby przekazały swoje dane, co jest dowodem na wzrost transparentności w polskiej piłce nożnej w ostatnich latach. Do porównań z klubami oraz ligami zagranicznymi wykorzystano dane z globalnych raportów Deloitte „Annual Review of Football Finance” (największe ligi) oraz „Football Money League” (największe kluby) z 2015 r.

Ranking polskich klubów piłkarskich oparto na wielkości przychodów pochodzących z działalności tzw. sportowej. Wpływy klubów nie uwzględniają takich kategorii jak np. transfery bądź wypożyczenia piłkarzy, ponieważ są to często wydarzenia jednorazowe i nie odzwierciedlają możliwości generowania stałych przychodów przez klub (transfery nie stanowią trwałego źródła budowania całościowej wartości futbolu, ponieważ przychody z transferu jednego klubu są kosztem innego). Ponadto, w rankingu nie zostały uwzględnione przychody z niesportowej działalności gospodarczej (np. dzierżawa gruntu).

[i] Źródło: „Fakty i mity o Ekstraklasie”, badanie CAPI, październik 2014 r., MillwardBrown na zlecenie Ekstraklasa S.A., N= 1200 osób w wieku 13-65 lat.

Konferencja Przedsiębiorstw Finansowych już po raz trzeci powołała Roberta Majkowskiego, Prezesa Funduszu Hipotecznego DOM, w skład Komisji Etyki KPF, w której objął funkcję wiceprzewodniczącego i członka Zespołu ds. Audytu Etycznego. Do zadań Roberta Majkowskiego należeć będzie między innymi audyt i ocena praktyk gospodarczych stosowanych przez członków KPF pod kątem zgodności z Zasadami Dobrych Praktyk.

Konferencja Przedsiębiorstw Finansowych zrzesza kilkadziesiąt kluczowych firm z polskiego rynku finansowego. Jej misją jest promowanie odpowiedzialnego i etycznego podejścia w biznesie, wyznaczanie wysokich standardów postępowania w relacjach z klientami i kontrahentami oraz nadzorowanie stosowania się do nich.

Zasady Dobrych Praktyk to dokument, który stanowi zbiór zasad postępowania, opartych na ogólnych normach moralnych i zgodnych z obowiązującym prawem, przyjętych do stosowania przez przedsiębiorstwa działające na rynku finansowym, w szczególności związane z rynkiem finansów konsumenckich.

– Narzędziem sprawdzającym stosowanie Zasad Dobrych Praktyk jest audyt, nad którym czuwa Zespół ds. Audytu Etycznego. Potwierdzeniem, że dana firma stosuje powyższe Zasady w relacjach ze swoimi klientami oraz partnerami biznesowymi, jest z kolei Certyfikat Etyczny. Może go uzyskać każdy członek Konferencji, pod warunkiem, że uzyska pozytywną ocenę Komisji Etyki – mówi Andrzej Roter, Dyrektor Generalny Konferencji Przedsiębiorstw Finansowych.

Robert Majkowski jest jednym z założycieli i akcjonariuszy Funduszu Hipotecznego DOM S.A. Na polskim rynku finansowym pracuje od 1997 r. Przez ponad 6 lat związany był z grupą BRE Banku – pracował w Skarbiec TFI oraz Skarbiec Asset Management Holding, m.in. na stanowiskach Dyrektora Sprzedaży oraz Dyrektora Generalnego odpowiedzialnego za sprzedaż i marketing funduszy inwestycyjnych i emerytalnych Skarbca. Pracował w Finplus S.A. (obecnie Sygma Bank Polska) na stanowisku Dyrektora Sprzedaży, Marketingu i Rozwoju oraz w Xelion. Doradcy Finansowi, gdzie odpowiadał za rozwój sieci doradców. Robert Majkowski jest absolwentem warszawskiej SGH oraz Politechniki Świętokrzyskiej. Ukończył również podyplomowe studia z zakresu ubezpieczeń na Warszawskiej Akademii Finansów. Od 2008 roku nieprzerwanie pełni funkcję Prezesa Zarządu Funduszu Hipotecznego DOM S.A.

Akcje brytyjskiej firmy International Personal Finance (IPF) straciły w poniedziałek ponad 25% wartości. Wszystko przez poprawkę jednego posła zmieniającą treść antylichwiarskiej ustawy, a konkretnie sformułowania dotyczącego włączenia do ustawowego limitu wszystkich opłat ponoszonych przez klienta w związku z zawarciem umowy kredytowej.

– Nowa ustawy wprowadza maksymalną wysokość pozaodsetkowych kosztów kredytu konsumenckiego, co ma służyć ukróceniu stosowania przez firmy pożyczkowe „lichwiarskiego oprocentowania”, np. bardzo wysokich opłat za przedłużanie terminu spłaty pożyczek. Wprowadzono też maksymalną wysokość odsetek za opóźnienie w spłacie kredytu konsumenckiego oraz limit dopuszczalnych opłat windykacyjnych. Wprowadzona do ustawy poprawka oznacza także, że każda usługa sprzedawana przy okazji zawierania umowy kredytowej musi być uwzględniona w limicie, np., opłata za odstąpienie roszczeń wobec spadkobierców po śmierci pożyczkobiorcy. Nie zmienia to faktu, że ustawa antylichwiarska zawiera wiele luk prawnych, które umożliwiają obchodzenie tego limitu, np., sprzedaż kart przedpłaconych lub udzielanie pożyczek na dłuższy termin – komentuje Łukasz Piechowiak, główny ekonomista Bankier.pl.

Nowy limit kosztów pożyczek wynosi 25% kosztów bazowych plus 30% w skali roku, co oznacza, że miesięcznie nie może on przekroczyć 27,5% (25%+1/12*30%). Innymi słowy, pożyczając 1 tys. zł na miesiąc, maksymalnie należy oddać 1275 zł.

Poniedziałkowe załamanie kursu akcji IPF jest konsekwencją wprowadzenia poprawek do ustawy, która pierwotnie była korzystna dla tej spółki. Poprawkę zgłosił poseł Jacek Brzezinka (PO), a konkretnie zamianę sformułowania „pod limit wchodzą wszystkie koszty, jakie klient musi ponieść w związku z umową o kredyt” na „pod limit wchodzą wszystkie koszty, jakie klient ponosi w związku z umową o kredyt”. Na pierwszy rzut oka różnicy nie widać, ale zmiana tego sformułowania ma kolosalne znaczenie, bo oznacza, że opłaty za dobrowolne usługi również należy włączyć pod limit (jak wszystkie to wszystkie). Najwięcej na tej poprawce traci Provident.

– Rynek zwykle wie lepiej, co jest groźne dla spółki. W konsekwencji notowania firmy IPF na londyńskiej giełdzie (LSE) w zaledwie dzień spadły o 25%. Z szacunków wynika, że 60% zysków brutto IPF pochodzi z działalności w Polsce. Dlatego napływ informacji o potencjalnym zmniejszeniu dochodów na skutek nowych regulacji musiał zakończyć się poważną przeceną. Kapitalizacja firmy zmniejszyła się o przeszło 200 mln funtów, czyli 1 mld zł – dodaje Piechowiak.

Jak pokazują badania, aż 7 na 10 osób kupujących online porzuca koszyk z wybranymi produktami i nie kończy zakupów. Polski start-up SaveCart znalazł na to rozwiązanie. Firma wprowadziła na rynek autorskie narzędzie e-commerce, które pozwala zwiększyć liczbę realizowanych transakcji. Monitorując zachowania i preferencje kupujących oraz tworząc spersonalizowane oferty, SaveCart angażuje i inspiruje do dalszych zakupów.

Klienci sklepów internetowych, już po dodaniu produktów do koszyka, często zmieniają zdanie i nie kończą zakupów. Niecierpliwi ich długość całego procesu lub skomplikowana nawigacja, bywają zaskoczeni ceną końcową lub znajdują tańszą ofertę. Jest jednak sposób, aby to zmienić.

Ponad 1 milion złotych – to wartość transakcji online uratowanych przez SaveCart, firmę, która zadebiutowała na polskim rynku e-commerce zaledwie kilka miesięcy temu. –Jesteśmy jedną z pierwszych firm w Polsce, która oferuje tak kompleksowy system wsparcia sprzedaży w e-commerce. Sklepy, które zdecydowały się wdrożyć nasze rozwiązanie w ciągu zaledwie kilku miesięcy zyskały dodatkowe 1 mln złotych w uratowanych przez SaveCart transakcjach. Nadal pracujemy nad rozwojem oferty i wprowadzamy nowe usługi, które pozwalają na jeszcze bardziej spersonalizowane podejście do klientów, a przez to tworzenie angażujących i co najważniejsze skutecznych kampanii – mówi Piotr Ziółkowski, Business Development Director w SaveCart.