Komentarz walutowy z 14.07.2015 Marcin Lipka Analityk Cinkciarz.pl

Ile musimy mieć na mieszkanie w Warszawie

Na Białołęce zamieszkamy na swoim za 6 tys. zł za metr, a za mieszkanie od dewelopera na Mokotowie zapłacimy ponad 8,5 tys. zł/ m kw. Kwota, jaką nabywcy mieszkań w Warszawie muszą wydać na ich zakup zależy przede wszystkim od tego, w której dzielnicy planują zamieszkać. Lokalizacja jest głównym wyznacznikiem ceny metra kwadratowego w stołecznych projektach deweloperskich. Drugim, decydującym czynnikiem jest standard mieszkania.

W praktyce większość decyzji o zakupie podejmowana jest w oparciu o zdolność kredytową nabywców, ponieważ warszawskie nieruchomości najczęściej kupowane są za pożyczone pieniądze. Wstępne kryteria poszukiwania ofert weryfikuje niejednokrotnie ocena banku, co do wysokości kredytu, możliwego do uzyskania przez kupującego.

A trzeba przyznać, że banki są teraz gotowe pożyczyć nie mało, kredyty hipoteczne są zaś najtańsze w historii. Niskie oprocentowanie powoduje, że zdolność kredytowa jest wyższa i zobowiązanie zaciągnąć można na wyższą kwotę niż wcześniej.

Przy przeciętnych dochodach rodzina dostanie prawie pół miliona kredytu

Analitycy finansowi obliczają, że trzyosobowa rodzina osiągająca miesięczny dochód w wysokości 5 tys. zł netto może pożyczyć ponad 460 tys. zł, przy 30 letniej spłacie zadłużenia. Warunkiem jest korzystanie z rachunku i karty kredytowej banku i najczęściej wykupienie dodatkowego ubezpieczenia.

Wśród stołecznych mieszkań budowanych w segmencie popularnym największym powodzeniem cieszą się te lokale, których cena nie przekracza 350 tys. zł. Wojciech Stisz z firmy Barc Warszawa S.A. zauważa, że młodzi najczęściej poszukują ofert, które mieszczą się w limitach programu MdM. – Rządowa dopłata do kredytu to duże ułatwienie, szczególnie dla osób, które mają trudności ze zgromadzeniem funduszy na obowiązkowy wkład własny do kredytu, który w tym roku wynosi minimum 10 proc., a od przyszłego wzrośnie do 15 proc. wartości mieszkania – przyznaje Wojciech Stisz.

– Najwięcej mieszkań, które w Warszawie można kupić z dopłatą znajduje się w inwestycjach zlokalizowanych na Białołęce. W osiedlu Tarasy Dionizosa, które budujemy w tej dzielnicy wszystkie mieszkania obejmuje MdM. W przypadku zakupu niektórych lokali także garaż i wykończenie mieszkania można objąć dopłatą – informuje Wojciech Stisz. Przyznaje, że w inwestycji przy ul. Winorośli największym zainteresowaniem nabywców cieszą się najmniejsze mieszkania dwupokojowe w kwocie ok. 200 tys. zł.

Białołęka, Targówek i Bemowo najtańsze w Warszawie

W warszawskiej Białołęce deweloperzy oferują jedne z najtańszych mieszkań w mieście. Średnia cena ofertowa w tej dzielnicy kształtuje się na poziomie 6,1 tys. zł/ m kw., podają analitycy portalu nieruchomości Dompress.pl. Nieco drożej jest na Targówku, gdzie za metr nowego mieszkania zapłacimy średnio o 200 zł więcej.

Wybierając mieszkanie w inwestycji budowanej na Bemowie trzeba liczyć się z wydatkiem ok. 6,8 tys. zł/ m kw., a w Wilanowie nowy lokal kosztuje przeciętnie 7 tys. zł/ m kw.

Bliżej centrum miasta, na warszawskiej Woli deweloperzy wyceniają mieszkania średnio na 7, 4 tys. zł/m kw. A żeby zamieszkać na Bielanach, których dużym atutem jest metro, trzeba wydać najczęściej 7,5 tys. zł/ m kw.

W podobnej cenie jak na Bielanach można kupić mieszkanie na Pradze Północ, choć na terenie tej dzielnicy powstają też inwestycje oferujące lokale w wysokim standardzie, które kosztują często ponad 10 tys. zł/ m kw.

Do droższych warszawskich dzielnic należy Ochota, w której oferta deweloperska jest skromna. Budowane tam mieszkania wystawione są na sprzedaż za ponad 8 tys. zł/ m kw. Osoby, które upatrzyły sobie Żoliborz muszą wydać jeszcze więcej.

Modny Żoliborz w cenie Mokotowa

W żoliborskich projektach deweloperskich czekają mieszkania w cenach, które przekraczają zwykle 8,5 tys. zł/ mkw. Podobne stawki obowiązują na Mokotowie. Najwyższe ceny nieruchomości w mieście są oczywiście w Śródmieściu. W centrum powstają m.in. budynki klasy premium, w których na zakup apartamentu mogą pozwolić sobie nieliczne osoby.

O atrakcyjności i wycenie konkretnych lokalizacji decyduje dobra komunikacja z innymi częściami miasta, charakter otoczenia, a szczególnie infrastruktura, jaką oferuje. Chodzi o dostęp do placówek handlowo-usługowych, edukacyjnych, medycznych, czy terenów rekreacyjnych.

Wybór nowych mieszkań w Warszawie jest bardzo duży. Co czwarte mieszkanie oferowane przez deweloperów w kraju powstaje w stolicy. Największy boom budowlany przeżywa warszawska Wola, Białołęka, Mokotów i Żoliborz. Mieszkania od wielu miesięcy rewelacyjnie się sprzedają, bo oferta odpowiada oczekiwaniom kupujących. Deweloperzy mając za sobą wiele lat praktyki projektują lokale, których parametry odzwierciedlającą zapotrzebowanie zgłaszane przez klientów.

Autor: Barc Warszawa SA.

Polska firma dostawcą systemu dla największej telewizji w Arabii Saudyjskiej – MBC

„SMS2TV” to rozwiązanie opracowane przez Wind Mobile, z którego właśnie zaczęła korzystać największa telewizja w Arabii Saudyjskiej – MBC. Nowy system obsługuje abonentów znanego, globalnego operatora – Virgin Mobile.

MBC to największa i najchętniej oglądana telewizja arabskojęzyczna na świecie. W swoim portfolio posiada kilkanaście kanałów tematycznych, których ramówka zawiera takie największe hity oglądalności jak chociażby „Arab Idol” czy „Arabs Got Talent”, które jednorazowo ogląda nawet 100 milionów widzów. Szacunkowy zasięg MBC to z kolei prawie 300 milionów mieszkańców arabskiego świata.

Platforma „SMS2TV”, którą uruchomiła i wdrożyła krakowska Grupa Wind Mobile umożliwia telewidzom m.in. głosowanie podczas programów rozrywkowych za pomocą SMS-ów. System ten jest istotnym przedsięwzięciem zwłaszcza w kraju, w którym programy telewizyjne typu talent show cieszą się tak dużą popularnością. Start komercyjny usługi „SMS2TV” zaplanowano przed muzułmańskim świętem Ramadan. Podczas jego trwania można zaobserwować wyraźne zwiększenie zainteresowania telewizją, a co za tym idzie, także samą usługą – co oczywiście przekłada się na przychody stacji. Projekt w Arabii Saudyjskiej jest dla Wind Mobile kolejnym krokiem w realizowaniu strategii dynamicznej ekspansji zagranicznej.

Bliski Wschód jest dla naszej firmy zupełnie nowym, ekscytującym i bardzo perspektywicznym rynkiem. Ze względu na naszą wieloletnią praktykę i nowatorskie podejście, z pewnością sprostamy wyzwaniom jakie przed nami stawia. Jesteśmy przekonani, że nasze portfolio wzbogaci się o kolejny sukces, a my o niezbędne doświadczenia. Staliśmy się ekspertem w budowaniu wydajnych i innowacyjnych rozwiązań technologicznych, dzięki którym nasi klienci osiągają wyznaczane cele. Nieustannie się rozwijamy, dlatego w niedalekiej przyszłości planujemy uruchomienie szerokiej gamy dodatkowych usług, generujących przychody zarówno dla nas jak i naszego klienta – Virgin Mobile. Dzięki podobnym działaniom konsekwentnie budujemy naszą pozycję na wielu wymagających rynkach telekomunikacyjnych – mówi Jan Wójcik, Członek Zarządu Grupy Wind Mobile.

Polak – milioner: roztropny i hedonistyczny

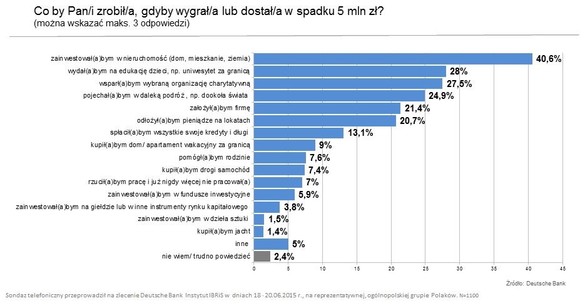

Najpierw mieszkanie, następnie edukacja dzieci i wsparcie organizacji charytatywnych – to trzy główne cele, na które Polacy wydaliby pieniądze, gdyby wygrali lub otrzymali w spadku 5 mln zł.

Jeśli chodzi o szeroko rozumiane przyjemności, największą popularnością cieszą się dalekie podróże. Spora część ankietowanych skorzystałaby z okazji do spełnienia marzeń o własnej firmie. Jej założenie deklarowała co piąta osoba. W swoim najnowszym badaniu Deutsche Bank, sprawdził, co zrobiliby Polacy, gdyby zostali milionerami.

Czy 5 mln zł to dużo? Przyjmując za GUS, że średnia krajowa pensja brutto w Polsce wynosiła w lutym 2015 r. nieco ponad 4,2 tys. zł, kwota ta stanowi równowartość prawie 1,2 tys. takich pensji. Zakładając, że zadowolilibyśmy się wynagrodzeniem tej wysokości, nawet nie biorąc pod uwagę ewentualnych odsetek zarobionych na takim kapitale, nie musielibyśmy się martwić o pieniądze przez blisko 99 lat. – Dla większości z nas taka perspektywa jest nader kusząca – mówi Monika Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej, Deutsche Bank. – To pieniądze pracują na nas, a nie my na nie – dodaje.

Nie ma to jak nieruchomość?

Jak wynika z najnowszego sondażu Deutsche Bank, gdybyśmy niespodziewanie wygrali lub otrzymali w spadku kwotę wynoszącą 5 mln zł, ponad 40 proc. z nas zainwestowałoby ją w nieruchomość – kupiło mieszkanie, zbudowało dom lub nabyło ziemię. Była to najczęściej wskazywana przez ankietowanych odpowiedź.

Zdaniem Moniki Szlosek, ta popularność nieruchomości jest symptomatyczna dla polskiego społeczeństwa. – Co roku w naszych sondażach pytamy Polaków o najbardziej zyskowne formy inwestycji i za każdym razem, to właśnie nieruchomości zdecydowanie wygrywają – komentuje. – W przypadku najnowszego badania mógł zadziałać podobny mechanizm, czyli powszechne przekonanie, że nieruchomości są najbardziej stabilną, bezpieczną i perspektywiczną inwestycją – mówi. – Warto jednak pamiętać, że taka kalkulacja nie zawsze i nie wszędzie się sprawdza, nie tylko dlatego, że ceny nieruchomości mogą się wahać, ale również dlatego, że jako aktywa są one wyjątkowo trudno zbywalne.

W opinii prof. Małgorzaty Bombol ze Szkoły Głównej Handlowej, wyniki badania można również próbować tłumaczyć z punktu widzenia kształtowania się wartości materialistycznych i postmaterialistycznych w społeczeństwie. – Musimy pamiętać, że wielu dorosłych dziś Polaków, funkcjonowało na pewnym etapie w tzw. niedostatku konsumpcyjnym – komentuje. – Z tego właśnie powodu, jeśli już mieliby inwestować, preferują np. nieruchomości, które dają duży spokój oraz pewność, że nigdy już nie odczują oni deprywacji potrzeb. Stąd tak duża popularność zachowań „ostrożnościowych”, charakterystycznych dla osób z większą awersją do ryzyka – zaznacza.

Nie można również wykluczyć, że nagły przypływ tak dużej ilości gotówki, znaczna część Polaków chciałaby wykorzystać do zmiany mieszkania na inne, lepiej zlokalizowane, o większym standardzie i metrażu. Natomiast w przypadku wielu młodszych respondentów, powodem może być po prostu chęć zakupu swojego pierwszego mieszkania i wyprowadzka od rodziców.

Edukacja dzieci to priorytet

Drugą największą grupą respondentów są tacy, którzy dzięki otrzymanym 5 mln zł, chcieliby zapewnić swoim dzieciom wysoki poziom edukacji, np. na zagranicznym uniwersytecie. Takiej odpowiedzi udzieliło 28 proc. ankietowanych. Badanie pokazało ponadto, że zapewnienie dobrego wykształcenia dzieciom to kwestia istotna przede wszystkim dla kobiet.

Jak podkreśla Monika Szlosek z Deutsche Bank, dla osób majętnych dobre wykształcenie dzieci jest zazwyczaj priorytetem. – Taki wydatek można potraktować jako swego rodzaju inwestycję, która prawdopodobnie zaprocentuje w przyszłości, m.in. dlatego, że ci bardziej zamożni rodzice mają nadzieję, że ich potomstwo będzie potrafiło skutecznie zarządzać odziedziczonym kiedyś majątkiem – komentuje.

Hedonistyczny altruista

Co ciekawe, z badania wynika również, że cechuje nas całkiem duża doza altruizmu, przynajmniej na poziome deklaracji. Więcej niż co czwarty badany (27,5 proc.) chciałby podzielić się swoimi pieniędzmi, wspierając wybraną instytucję charytatywną, a niecałe 8 proc. pomogłoby finansowo rodzinie. Taka dobroczynna postawa cechuje przede wszystkim starszych respondentów.

Równocześnie, wielu ankietowanych wykorzystałoby otrzymane 5 mln zł na cele konsumpcyjne, czy wręcz hedonistyczne. Jedna czwarta pojechałaby w daleką podróż, np. dookoła świata (25 proc.), a 9 proc. kupiłoby wakacyjny dom lub apartament za granicą. Ponad 7 proc. chętnie nabyłoby drogi samochód, a niemal identyczny odsetek badanych rzuciłby pracę i już nigdy w życiu, by do niej nie wrócił. Zdaniem prof. Małgorzaty Bombol tę ostatnią odpowiedź można rozumieć jako chęć odczuwania braku przymusu pracy i związanych z tym stanem rygorów.

Milioner roztropny

Z drugiej jednak strony wielu badanych, chciałoby spożytkować 5 mln zł w dużo bardziej roztropny sposób. Co piąty Polak (21 proc.) założyłby własną firmę. Identyczny odsetek ankietowanych otrzymaną sumę umieściłby na lokatach, a 13 proc. spłaciłoby wszystkie swoje zobowiązania i zaległości kredytowe.

Jeśli chodzi o narzędzia inwestycyjne, to 6 proc. respondentów kupiłoby jednostki funduszy inwestycyjnych, a 4 proc. zainwestowałoby w inne instrumenty rynku kapitałowego, np. akcje spółek giełdowych. Dane pokazują, że tego typu postawa częściej występuje wśród mężczyzn. To panowie chętniej skorzystaliby z możliwości zainwestowania i pomnożenia pieniędzy na rynku kapitałowym. Kobiety preferują mniej ryzykowne, konserwatywne narzędzia, takie jak lokaty. Większe zainteresowanie inwestycjami wykazywały również osoby bardziej zamożne.

Pieniądze powinny dla nas pracować

Jest to kolejne badanie, które potwierdza tezę, że Polacy raczej niechętnie korzystają z możliwości, jakie stwarzają inwestycje na rynku kapitałowym. W opinii Moniki Szlosek z Deutsche Bank taka postawa jest błędna, szczególnie jeśli dysponujemy dużym kapitałem. – Warto zadbać przede wszystkim o to, aby nasz kapitał nie kurczył się, ale zaczął na nas pracować i zarabiać. Bezpieczeństwo finansowe, które sobie zapewnimy, będzie sprzyjało realizacji marzeń wymagających większych funduszy – mówi.

Taką właśnie rolę mogą spełniać pieniądze przeznaczone na produkty inwestycyjne, np. fundusze inwestycyjne. Mimo że obarczone są one pewnym ryzykiem, to przy odpowiednio zdywersyfikowanej strukturze portfela, są w stanie pozytywnie reagować nawet na rynkowe zawirowania. – Najważniejszą zaletą funduszy jest ich różnorodność – komentuje Monika Szlosek. – Wachlarz dostępnych typów funduszy jest na tyle różnorodny, że łatwo można znaleźć taką ofertę, która pozwoli nam dostosować inwestycje do naszych oczekiwań, np. pod względem poziomu ryzyka i potencjalnego zwrotu.

Jak zauważa prof. Małgorzata Bombol, szczegółowa analiza wyników badania pokazuje, że popularne wśród respondentów postawy konsumpcyjne, są zazwyczaj równoważone przez postawy bardziej roztropne. Oznacza to, że większość badanych, jeśli już marzy o podróży dookoła świata, równocześnie część pieniędzy zainwestuje w edukację dzieci lub zakup jednostek TFI – mówi. – To optymistyczna informacja, która świadczy o dużej dozie rozsądku w polskim społeczeństwie, którego nawet taka suma nie jest w stanie zaburzyć.

/ Deutsche Bank

Polski Związek Firm Deweloperskich wygrywa w sporze z UOKiK-iem

Zakończył się 5-letni spór Polskiego Związku Firm Deweloperskich z Urzędem Ochrony Konkurencji i Konsumentów dotyczący 2% różnicy w powierzchni projektowanej do wybudowanej. Sąd Apelacyjny w Warszawie uchylił w całości Decyzję Prezesa UOKiK z grudnia 2010r., kwestionującą zapisy Katalogu Zasad Umowy Deweloperskiej (KZUD) opracowanego przez PZFD, które określały dopuszczalny margines oraz przewidywały mechanizm waloryzacji ceny.

Jeszcze przed wejściem w życie tzw. ustawy deweloperskiej chroniącej interesy kupujących mieszkania na rynku pierwotnym, Polski Związek Firm Deweloperskich, wychodząc naprzeciw oczekiwaniom nabywców, opracował Kodeks Dobrych Praktyk. Dokument regulujący wzajemne prawa i obowiązki na linii klient – deweloper został stworzony we współpracy z Urzędem Ochrony Konkurencji i Konsumentów, a jego nadrzędnym celem było zapewnienie wysokich standardów świadczeń oferowanych przez członków Związku.

Wraz z dynamicznym rozwojem rynku mieszkaniowego i koniecznością doprecyzowania niektórych norm, Kodeks został uzupełniony o suplement o nazwie Katalog Zasad Umowy Deweloperskiej. Znajdujący się w nim zapis o dopuszczalnej różnicy w powierzchni projektowanej do wybudowanej w wysokości 2% został zakwestionowany przez UOKiK i potraktowano go jako klauzulę abuzywną. PZFD nie zgadzając się z opinią Urzędu i wobec braku innej alternatywy, zaczął dochodzić swoich racji przed organami władzy sądowniczej. Po 5 latach sprawa znalazła swój finał.

Sąd Najwyższy, a za nim Sąd Apelacyjny przyjęły, że kwestionowane postanowienia Kodeksu Dobrych Praktyk nie mają charakteru abuzywnego z uwagi na to, że nie stanowią wzorca umowy. Przede wszystkim jednak sądy nie dopatrzyły się jakiejkolwiek sprzeczności tych postanowień z dobrymi obyczajami czy zasadami współżycia społecznego. W ocenie Sądów, zastrzeżenie, że 2% różnica między powierzchnią lokalu określoną w umowie a powierzchnią rzeczywistą stanowi dozwolone określenie przedmiotu umowy. Innymi słowy, w umowie deweloperskiej możliwe jest sprecyzowanie świadczenia dewelopera za pomocą widełek, przy jednoczesnym uzależnieniu wysokości ceny od rzeczywistej powierzchni lokalu. Tego rodzaju postanowień nie można traktować jako ograniczenia odpowiedzialności dewelopera, a tym samym nie prowadzą one do naruszeń. Trudno bowiem uznać, dlaczego zakazane miałoby być – także w obrocie konsumenckim – opisywanie świadczenia przedsiębiorcy za pomocą widełek wskazujących niewielki (2%) próg tolerancji, który mieści się w granicach dopuszczonych właściwymi normami branżowymi.

Stanowisko Związku potwierdzały również badania i analizy niezależnych ekspertów. Biegli z Politechniki Gdańskiej podali w swojej opinii, że „zachowanie całkowitej zgodności powierzchni z powykonawczej z powierzchnią projektowaną nie jest możliwe ze względu na charakter procesu budowlanego”, a „dopuszczalne różnice pomiędzy projektowaną a rzeczywistą powierzchnią użytkową mieszkań () wynoszą dla budynków murowanych od 4.3% (dla mieszkań o pow. 25 m.kw.) do 2.1 % (dla mieszkań o pow. 100 m.kw.)”. Przewidziana w KZUD tolerancja rzędu 2% mieści się zatem w najbardziej restrykcyjnych granicach tolerancji przewidzianej normami branżowymi, a skoro jakiś obiekt jest wykonany zgodnie z panującymi możliwościami technicznymi, to nie można twierdzić, że naruszono interesy nabywców.

Polski Związek Firm Deweloperskich, mając sądowne potwierdzenie prawidłowości zapisów znajdujących się w Katalogu Zasad Umowy Deweloperskiej, planuje powrócić do zachęcania swoich członków, aby korzystali z norm wypracowanych w KZUD. Misją Związku jest bowiem szerzenie i promowanie uczciwych, a zatem z góry sprecyzowanych, praw i obowiązków obu stron umowy deweloperskiej.

Auto w firmie – leasing czy wynajem?

Dostępność leasingu w ofercie firmy leasingowej raczej nikogo nie zdziwi. Wciąż jednak nie jest oczywiste, że firma leasingowa ma do zaproponowania znacznie więcej ciekawych rozwiązań finansowania, które stanowią alternatywę dla kredytu. Jednym z nich jest wynajem długoterminowy, czyli Full Service Leasing.

Wynajem długoterminowy jest rozwiązaniem dedykowanym dla przedsiębiorców, którzy korzystają z pojazdów osobowych lub dostawczych do prowadzenia swojej podstawowej działalności, a którym nie zależy na wejściu w posiadanie leasingowanego przedmiotu. Dzięki temu rozwiązaniu mogą powierzyć zarządzanie flotą specjalistom i skorzystać z uproszczonych rozliczeń podatkowych z tego tytułu, nie ponosząc odpowiedzialności za ryzyka związane z użytkowaniem aut, jak spadek wartości, wysokość kosztów eksploatacyjnych, ubezpieczenia itp. Dlatego to właśnie pakiet usług pozafinansowych jest czynnikiem stanowiącym o atrakcyjności leasingu full service, a finasowanie jest jedynie środkiem pozyskania pojazdów.

Jedną z zalet jest ułatwione budżetowanie. Klient ponosi koszt ustalonej stawki miesięcznej za użytkowanie pojazdu wraz z pełnym pakietem usług serwisowych w ustalonym okresie i z góry założonym przebiegu rocznym. Gdy przewidywania odnośnie rocznego przebiegu się potwierdzą, Klient jest w stanie zdjąć z siebie odpowiedzialność ponoszenia różnorodnych, często trudnych do przewidzenia kosztów wynikających z eksploatacji auta czy jego napraw. Wszystkie bowiem zawarte są w opłacie uiszczanej na rzecz firmy leasingowej.

Wynajem pozwala mu również obniżyć koszty administracyjne poprzez zastosowanie outsourcingu czynności związanych z zarządzaniem flotą. Z użytkownika zdjęte są tu czynności związane z organizacją zakupu pojazdów, rejestracji, napraw, przeglądów, zakupu i wymiany opon, procesem likwidacji szkód. Jednocześnie firma leasingowa zapewnia mobilność na czas unieruchomienia pojazdu.

Z perspektywy przedsiębiorców ważne jest też, że klient korzysta z siły zakupowej wynajmującego i może zaliczyć koszt miesięcznej raty do kosztów uzyskania przychodu. W zależności od sposobu użytkowania floty (mieszany lub wyłącznie do działalności gospodarczej), klient może odliczyć 50% lub 100 % podatku VAT od wydatków związanych z najmem, leasingiem, dzierżawą, eksploatacją, opłatą serwisową oraz paliwem. A co najważniejsze, klient nie ponosi ryzyka spadku wartości końcowej, a pojazdy są środkiem trwałym Wynajmującego. Pozwala mu to na wykorzystanie środków finansowych na podstawową działalność gospodarczą i zwiększenie płynności finansowej. Dla wielu przedsiębiorców ważna jest możliwość wymiany sprzętu na nowy po wygaśnięciu umowy wynajmu.

Dla firmy, dla której ważne jest skupienie się na podstawowej działalności i umożliwienie własnym pracownikom wykonywanie zadań biznesowych bez utrudnień wynikających z czynności związanych z użytkowaniem pojazdu, oferta najmu długoterminowego z pełnym pakietem usług (Full Service Leasing) wydaje się bardzo dobrym rozwiązaniem. Przeniesienie funkcji zarządzania flotą samochodową do wyspecjalizowanych partnerów z branży CFM przyniesie wymierne korzyści. A po zakończeniu umowy, przedsiębiorca będzie mógł wybrać ponownie nowe pojazdy.

Beata Majewska, ekspert Raiffeisen Leasing

Co tak naprawdę podpisali Grecy?

Dziwnym nie jest, że Ateny niechętnie publikowały wczoraj detale porozumienia. W negocjacjach doszło niemal do zupełnej kapitulacji. Trzeba oddać przywódcom unijnym, że dopięli finalnie swego, nie dając jednocześnie sygnału innym państwom, że warto iść drogą Grecji.

Co tak naprawdę podpisano wczoraj na koniec negocjacji z Grecją? W dokumencie Grecy zgodzili się na “pierwszy zestaw legislacyjny” w celu odzyskania zaufania. Zestaw ten jest konkretnie wymieniony. Jest to między innymi: podwyżka VAT, a konkretnie likwidacja większości ulg, między innymi dla sektora turystycznego; podniesienie wieku emerytalnego. Takie detale jak uszczelnienie systemu podatkowego czy administracji, w tym głównie sądownictwa, pojawiały się w każdym dokumencie. Warto zwrócić uwagę na silne zaakcentowanie zmian w organach statystycznych, by nie dochodziło do zafałszowywania wyników. Dane prezentowane przez tamtejszy odpowiednik GUS są uważane za umiarkowanie wiarygodne.

Dodatkowo wymogiem jest udanie się po pomoc do Międzynarodowego Funduszu Walutowego. Tej samej instytucji, której Grecja przestała płacić w czerwcu, a kolejnej raty nie zapłaciła wczoraj. Fundusz znany jest z udzielania pożyczek pod warunkiem reform gospodarczych, zatem należy spodziewać się kolejnych ciężkich negocjacji. Jak widać obietnice złożone w referendum nie są wiążące dla Syrizy, gdyż gdyby szanowała głos swoich obywateli nie mogłaby podpisać już tego dokumentu.

Ostatnim ważnym elementem jest wymuszenie na Grecji wprowadzenia dyrektywy BRRD. Co to za zjawisko? Chodzi o dokument na temat likwidacji niewypłacalnych banków. Zamiast opcji standardowej tzw. bail-out, gdzie na bankructwo niewypłacalnej jednostki składali się obywatele, znajduje się tam zapis o tzw. bail-in. Znanym z Cypru rozwiązaniu, gdzie wierzyciele i deponenci składali się na niewypłacalność banku. W tym kontekście osoby, które zostały z większą gotówką w greckim banku muszą czuć się naprawdę źle.

Grecka strategia negocjacyjna nie cofa się przed bardzo dziwnymi sztuczkami. Obecnie, by wywrzeć presję na swoich partnerów, premier Cipras wyraźnie straszy Rosją. Kraj ten wyraził nawet oficjalną chęć wzięcia udziału w prywatyzacji greckich przedsiębiorstw. Rosja, która sama ma problemy z regulowaniem zobowiązań, jak widać szybciej rezygnuje z wypłat emerytur niż z planów mocarstwowych. Jaki realny wpływ będzie mieć udział Rosji w ratowaniu Grecji? Unia Europejska będzie musiała dać prawdopodobnie łagodniejsze warunki tak, żeby nie wpuszczać Aten w strefę wpływów Moskwy. Takie podejście do negocjacji jest ostatnią szansą Syrizy, by uratować twarz.

Nie tylko złe dane nadchodzą ze świata. Kolejne potencjalne zagrożenie, którym były negocjacje atomowe z Iranem zakończyło się sukcesem. Jaki wpływ ma Iran na rynki walutowe? Teoretycznie niewielki, aczkolwiek ma wpływ na ceny ropy, które już wielokrotnie pokazały, że potrafią namieszać na rynkach.

EUR/PLN

Wykres kursu średniego EUR/PLN za okres od 14.04.2015 do 14.07.2015

Kurs EUR/PLN po osiągnięciu minimów na 3,9700 utworzył trend wzrostowy. Oporem dla wzrostów jest ostatnie maksimum na 4,2400. Wsparciem jest linia łącząca minima lokalne na 4,1450.

CHF/PLN

Wykres kursu średniego CHF/PLN za okres od 14.04.2015 do 14.07.2015

Kurs CHF/PLN od początku marca utworzył trend wzrostowy. Dotychczas okolice 4zł były skutecznym oporem dla dalszych wzrostów kursów, jednakże problemy Grecji spowodowały, że poziom ten został wyraźnie przekroczony. Aktualnie obserwujemy odreagowanie tego ruchu. Kolejnym ważnym technicznie poziomem jest testowane wczoraj 38,2% zniesienie Fibonacciego tj. 3,9630

USD/PLN

Wykres kursu średniego USD/PLN za okres od 15.04.2015 do 14.07.2015

Kurs USD/PLN podobnie jak inne waluty wystrzelił do góry. Opór stanowić będzie maksimum na poziomie 3,8500. Korekta przebiła wsparcie na poziomie 3,7300. Kolejnym wsparciem są ważne maksima na 3,6500.

GBP/PLN

Wykres kursu średniego GBP/PLN za okres od 14.04.2015 do 14.07.2015

Kurs GBP/PLN wyłamał się z trendu wzrostowego. W tym przypadku wsparciami powinny być kolejne poziomy Fibonacciego zlokalizowane w okolicach 5,7650 oraz 5,70.

Maciej Przygórzewski – główny dealer walutowy w Internetowykantor.pl i Walutomat.pl

W zeszłym roku banki w Polsce zarobiły ponad 16,2 mld zł. Mimo optymizmu w branży obecny rok może być słabszy

Według badania KPMG większość przedstawicieli banków spodziewa się w tym roku wzrostu przychodów i zysków. Po rekordowym 2014 roku, kiedy zysk netto sektora bankowego w Polsce wyniósł ponad 16,2 miliarda złotych, bieżący może okazać się jednak słabszy. Niskie stopy procentowe, podwyżki opłat dna rzecz BFG oraz cięcie stawek intercharge – to tylko niektóre czynniki ograniczające przychody banków. Niepewność budzą także prognozy wyniku jesiennych wyborów parlamentarnych.

– Gospodarka rozwija się w dosyć dobrym tempie, a to powinno sprzyjać rozwojowi sektora bankowego ze względu na to, że banki finansują gospodarkę, jest pozytywny rozwój, więc bilanse powinny rosnąć – prognozuje Marta Czajkowska-Bałdyga, analityk DM BPS w rozmowie z agencją Newseria Inwestor.

Na kondycję sektora bankowego wpływa jednak również wiele negatywnych czynników. Cięcie stóp procentowych, obniżenie stawek intercharge od opłat kartami do maksymalnie 0,5 proc. oraz Rekomendacja U dotyczącą usług typu bancassurance ograniczają przychody sektora.

– Po stronie kosztowej mamy podwyżkę opłat na rzecz BFG, również spowodowaną sytuacją w SKOK-ach. Jest bardzo dużo czynników regulacyjnych, które negatywnie wpływają na cały sektor bankowy i powodują, że te zyski są niższe niż były w poprzednich latach – podkreśla Czajkowska-Bałdyga.

Od 2015 roku obowiązują nowe stawki opłat obowiązkowych na rzecz Bankowego Funduszu Gwarancyjnego. W przypadku banków ich wysokość wynosi 1,89 proc. wielkości posiadanych aktywów oraz zobowiązań pozabilansowych. W ujęciu nominalnym są to około 2 mld zł. W 2014 roku opłata na rzecz BFG wynosiła 1 proc.

– W tym momencie wydaje się, że scenariusze ewentualnych zmian po wyborach parlamentarnych jesienią są jak najbardziej negatywne. Mamy tutaj scenariusz dotyczący ewentualnego podatku bankowego – komentuje analityk DM BPS.

Marta Czajkowska-Bałdyga wskazuje również na ewentualne rozwiązania ustawowe mające pomóc osobom zadłużonym we frankach szwajcarskich, które również mogą mieć negatywny wpływ na bieżące wyceny banków.

– W tym momencie ostatnie spadki to jest moim zdaniem próba oszacowania i z pewnym prawdopodobieństwem założenie przez rynek właśnie tego negatywnego scenariusza, czyli wygranych wyborów przez bardziej populistyczną partię i ewentualnego wprowadzenia tych negatywnych dla całego sektora rozwiązań – wyjaśnia.

Indeks WIG-banki jest jednym z najgorzej radzących sobie segmentów warszawskiej giełdy. Wskaźnik od początku roku znajduje się blisko 12 proc. pod kreską. Dla porównania indeks szerokiego rynku WIG po sześciu miesiącach notuje 2-procentowy wzrost.

Według Czajkowskiej-Bałdygi druga połowa roku może być lepsza dla sektora bankowego. Wyraźny wzrost gospodarczy w połączeniu z dobrymi odczytami pozostały wskaźników koniunktury powinien pozytywnie przełożyć się na wyceny banków.

– 2016 rok to jedna wielka niewiadoma. Pod względem koniunktury gospodarczej wydaje się, że powinno być in plus dla banków. Czynniki regulacyjne to jest największa niewiadoma i największe zagrożenie dla sektora bankowego – podkreśla ekonomistka Domu Maklerskiego BPS.

W 2014 roku zysk netto polskiego sektora bankowego wyniósł 16,23 mld zł i był o 7 proc. wyższy niż rok wcześniej.

BNP Paribas Real Estate wzmacnia zespół ekspertów w Rumunii

BNP Paribas Real Estate, powiększa ofertę o usługi związane z wynajmem powierzchni biurowej na rynku rumuńskim. W związku z ekspansją firmy do zespołu ekspertów BNP Paribas Real Estate dołączył Louis – Maxime Juhel, który objął stanowisko Starszego Konsultanta. Jego celem będzie rozwój usług doradczych w obszarze wynajmu powierzchni biurowej.

Louis- Maxime Juhel jest absolwentem Oxford Brookes University. Posiada pięcioletnie doświadczenie na europejskim rynku nieruchomości, z czego rok spędził we Francji, a cztery lata w Rumunii, gdzie karierę rozpoczął w szeregach firmy AEW Europe jako Asset Manager. Był odpowiedzialny za rozwój portfolio wycenianego na 130 milionów euro. Louis-Maxime stworzył również dwie prężnie rozwijające się wyszukiwarki powierzchni biurowej oraz powierzchni magazynowej i logistycznej. Obecnie portale odnotowują ponad 100 tysięcy unikalnych wizyt w ciągu miesiąca.

BNP Paribas Real Estate na terenie Rumunii świadczy usługi w zakresie czterech linii biznesowych: wynajem powierzchni biurowej i handlowej, rynki kapitałowe, zarządzanie nieruchomościami i wyceny. Wszystkie departamenty wspierane są przez Dział Analiz Rynkowych i Doradztwa, który dostarcza informacji ułatwiając klientom BNP Paribas Real Estate podejmowanie najlepszych długoterminowych decyzji biznesowych.

Co sądzą warszawiacy o M2?

Długo wyczekiwane oddanie centralnego odcinka drugiej linii metra zostało pozytywnie przyjęte przez mieszkańców stolicy. Do ostatniego dnia trwały prace wykończeniowe mające zapewnić bezpieczeństwo i komfort podróżującym. Co sądzą warszawiacy o M2? Czy mają zastrzeżenia dotyczące oznakowania przejść czy miejsc użyteczności publicznej? Te oraz inne pytania TestMeToo™ zadało blisko 2100 ankietowanym w sondażu przeprowadzonym na przełomie maja i czerwca br.

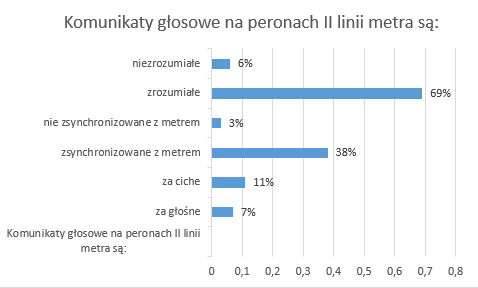

TestMeToo™ zapytało podróżnych o ich wrażenia dotyczące oznakowania na peronach metra oraz informacji dostępnych na stacjach. Jeśli chodzi o komunikaty głosowe na peronach drugiej linii, zdecydowana większość osób – aż 69% – uważa je za zrozumiałe, a blisko 38% za odpowiednio zsynchronizowane z metrem. Niewielka liczba podróżnych twierdzi, iż są za głośne lub za ciche (odpowiednio 7% i 11%).

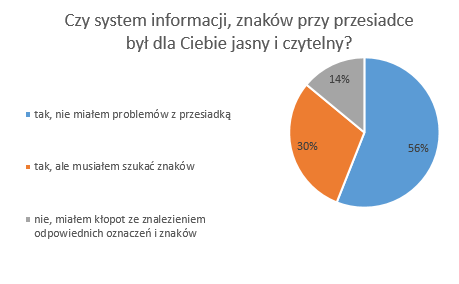

Ważnym punktem na mapie obu linii metra warszawskiego jest stacja Świętokrzyska, która stanowi węzeł przesiadkowy pomiędzy starą a nową nitką. Obecnie 34,6% podróżujących przesiada się między I i II linią. TestMeToo™ zapytało te osoby, co sądzą o oznakowaniu tej stacji i czy napotkali trudności z odnalezieniem drogi. Aż 1/3 przyznała, że miała trudności i szukała odpowiednich znaków, a 14% osób miało nie tylko problem z przesiadką, lecz także z samym odszukaniem znaków. Osoby, korzystające po raz pierwszy z rozbudowanej stacji Świętokrzyska, miały trudności z wyjściem na powierzchnię w konkretnym miejscu i narzekały na mało szczegółowe znaki. Tabliczki okazały się na tyle mylące, że wiele osób poszukiwało wyjścia, wielokrotnie wychodząc na powierzchnię w nieodpowiednim miejscu. Kłopotliwe okazało się również oznakowanie wind, szczególnie dla niepełnosprawnych lub matek z wózkami. Wiele osób sugerowało, aby na tablicach z planami stacji zaznaczyć punkt „tu jesteś”, który pozwoliłby podróżnym na łatwiejsze zorientowanie się w przestrzeni.

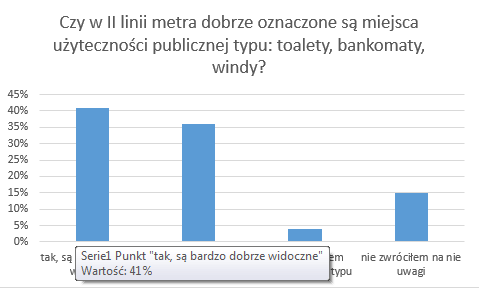

Miejsca użyteczności publicznej, takie jak toalety oraz bankomaty, zostały ocenione przez 41% ankietowanych jako widoczne, a 36% przyznało, że system informacji jest jasny i czytelny.

Podczas badania zebrano 172 sugestie dotyczące zmian. Wielokrotnie pojawiały się głosy dotyczące oznakowania punktów informacyjnych oraz miejsca, w którym znajduje się defibrylator. Podróżni przyznali, że są one często zasłonięte kolumnami podtrzymującymi. Warszawiacy wyrażali również obawy o bezpieczeństwo osób znajdujących się w pobliżu kolumn. W związku z tym, że przestrzeń pomiędzy krawędzią peronu a kolumną jest dosyć wąska, ankietowani informowali, iż nie czują się bezpiecznie. Ich zdaniem kolumny stanowią również przeszkodę dla osób na wózkach inwalidzkich lub matek z wózkami.

Sprzedaż Grupy Magellan w pierwszym półroczu 2015 roku

Grupa Kapitałowa Magellan – międzynarodowa instytucja na rynku usług finansowych dla podmiotów z sektora medycznego i jednostek samorządów terytorialnych – zamknęła pierwsze półrocze 2015 roku z dobrymi wynikami sprzedażowymi.

Od stycznia do czerwca br. Grupa podpisała umowy o łącznej wartości 983,4 mln zł. Wartość kontraktacji wzrosła o 59,1 mln zł, tj. o 6% w stosunku do 6 miesięcy 2014 roku. W pierwszym półroczu 2015 wartość kontraktacji bilansowej* Grupy Kapitałowej Magellan wyniosła 671 mln zł i była wyższa o 64,4 mln zł, tj. o 11% w stosunku do analogicznego okresu 2014 roku. Natomiast kontraktacja pozabilansowa* w okresie 6 miesięcy 2015 roku wynosiła 312,4 mln zł i była niższa o 2% od kontraktacji okresu porównywalnego.

W drugim kwartale 2015 roku kontraktacja bilansowa Grupy miała wartość 361,1 mln zł, co oznacza wzrost o 12% w porównaniu do drugiego kwartału 2014 roku. Wartość kontraktacji bilansowej IIQ 2015 była o 17% wyższa w stosunku do jej wartości w IQ 2015. Kontraktacja bilansowa IIQ 2015 roku stanowi 54% kontraktacji bilansowej zrealizowanej w I półroczu 2015 roku.

– Mimo dużej konkurencji Grupa Magellan utrzymuje wzrostową tendencję sprzedaży. Działalność Grupy nastawiona jest na regularną współpracę z dotychczasowymi klientami oraz pozyskiwanie i budowanie relacji z nowymi kontrahentami. Znajduje to odzwierciedlenie w stale poprawiającej się kontraktacji bilansowej – mówi Krzysztof Kawalec, prezes zarządu Magellan S.A. – Spodziewamy się, że otoczenie gospodarcze nadal będzie wymagające, dlatego będziemy zwiększać konkurencyjność i zdolność Grupy do bardziej elastycznego i efektywnego reagowania na zmiany zachodzące na rynku. – dodaje Krzysztof Kawalec.

*Kontraktacja bilansowa odpowiada aktywom finansowym, które w wyniku podpisanych umów ujęte zostały w aktywach Grupy w ciągu poszczególnych okresów. Kontraktację pozabilansową stanowią zawarte umowy ramowe i warunkowe dotyczące produktów oferowanych przez Grupę.

Magellan S.A. jest notowany na GPW od 1 października 2007 roku.

Jarosław Świgulski został szefem Mars Food na Amerykę Północną

Jarosław Świgulski, który rozpoczynał swoją przygodę zawodową w Polsce, został szefem Mars Food na Amerykę Północną. Polak od 1 lipca br. jest odpowiedzialny za strategię rozwoju oraz działalność operacyjną firmy na rynkach w USA i w Kanadzie. Będzie też odpowiadał za strategię i inwestycje w segmencie Food w Brazylii, a także za globalną strategię marki Uncle Ben’s.

Rośnie liczba Polaków obejmujących wysokie stanowiska kierownicze stanowiska w największych firmach na świecie. Coraz częściej to właśnie zagraniczne oddziały międzynarodowych firm przyciągają do siebie najlepsze polskie talenty, czego przykładem jest kariera Jarosława Świgulskiego, który w 2006 r. dołączył do Mars Polska na stanowisko dyrektora generalnego, a obecnie został szefem Mars Food na Amerykę Północną.

– Od początku mojej kariery pragnąłem rozwijać się zawodowo na arenie międzynarodowej. Moja poprzednia rola, w której odpowiadałem za rynek europejski oraz ta nowa, w której będę odpowiadał za rynek północnoamerykański to zwieńczenie tych aspiracji – mówi Jarosław Świgulski, prezydent Mars Food na Amerykę Północną i dodaje: – Mars to firma międzynarodowa. W 11-osobowym globalnym zarządzie segmentu Food, którego będę członkiem, mamy przedstawicieli 10 narodowości. Takie podejście daje firmie przewagę konkurencyjną, która przekłada się na wyniki biznesowe. Mars jest firmą wymagającą, ale dającą wspaniałe możliwości rozwoju już na najwcześniejszym etapie kariery zawodowej. Mocno stawiamy na budowanie odpowiedniego zaangażowania i optymalne planowanie rozwoju pracowników. O sile każdej firmy decydują bowiem jej zaangażowane, dobrze zgrane zespoły, złożone z osób o uzupełniających się umiejętnościach.

Profesjonaliści wskazują, że od swoich pracodawców coraz częściej oczekują możliwości dynamicznego rozwoju i perspektyw związanych z rozwojem kariery zawodowej, co potwierdza ostatnie badanie Universum Talent Survey 2015.

Profesjonaliści szukają firm, które charakteryzuje dynamicznie rozwijający się biznes, w których stawiane są ambitne cele i w których będą mogli rozwijać się latami, nie tylko w Polsce, ale również za granicą. Szerokie możliwości rozwoju stwarzają międzynarodowe firmy, właśnie takie jak Mars. U nas profesjonaliści, absolwenci czy studenci od samego początku mają jasno zarysowaną ścieżkę rozwoju zawodowego. W Mars szukamy osób, które poważnie myślą o swojej karierze, a w przyszłości chciałyby spróbować swoich sił np. na stanowisku dyrektora generalnego –komentuje Maciej Woźny, dyrektor HR w Mars Polska.

Aktualnie w spółkach z grupy Mars, Incorporated za granicą zatrudnionych jest kilkadziesiąt osób z Polski.

W Polsce jest już 50 tys. zabytkowych pojazdów. Przybywa ich w tempie dwucyfrowym

Według ubiegłorocznych szacunków wartość rynku zabytkowych samochodów w Europie wyniosła ponad 20 mld euro. Liczba zarejestrowanych pojazdów przekroczyła 1,5 mln. Trend dociera także do Polski. W posiadaniu krajowych kolekcjonerów jest już około 50 tys. samochodów, a dynamika wzrostu jest dwucyfrowa. Ceny osiągane na aukcjach w dalszym ciągu są jednak umiarkowane, co daje dostęp do rynku większej liczbie inwestorów.

– Wszystko zależy tak naprawdę od popytu, podaży i tego, co jest w modzie. W tym momencie np. panuje szał za granicą na Ferrari z lat 70. i 80. Mówimy tutaj o wzrostach 50-80-proc. na przestrzeni 24 miesięcy – mówi Michał Wróbel, dyrektor generalny Ardor Auctions, pytany o potencjalną stopę zwrotu możliwą do osiągnięcia na aukcjach zabytkowych aut.

Rynek aukcyjny samochodów klasycznych jest wciąż bardzo młody. Jego fundamenty są jednak solidne, a charakterystyka inwestorów znacznie różni się od tych obecnych na rynku kapitałowym czy rynkach inwestycji alternatywnych. Osoby biorące udział w aukcjach samochodowych są przede wszystkim zorientowane na jakość produktu. Dopiero w dalszej kolejności pojawia się chęć osiągnięcia wysokiej stropy zwrotu.

– Na rynku następuje pewna moderacja. W przypadku takich samochodów jak Ferrari Testarossa jeszcze tej zimy obserwowaliśmy na aukcjach ceny rzędu 150-160 tys. euro w momencie, kiedy te samochody można było nabyć jeszcze 18 miesięcy temu za 60-70 tys. euro – tłumaczy dyrektor Ardor Auctions.

Aktualna cena aukcyjna Ferrari Testarossa ustabilizowała się na poziomie około 100-115 tys. euro. Interesująco wyglądają także wyniki aukcji innego modelu włoskiego producenta – 27GTB4 z lat 60. Według danych agencji Hagerty, specjalizującej się w ubezpieczeniach zabytkowych pojazdów, cena tego modelu w ciągu ostatnich siedmiu lat wzrosła o 500 proc.

– Ten rynek jest w pewnym sensie zdrowy, nie doszliśmy do takiego momentu, kiedy jest bańka, to mnie bardzo cieszy – ocenia Wróbel.

Umiarkowane ceny samochodów klasycznych osiągane na aukcjach stanowią niewątpliwy atut rynku. Dzięki rozsądnym wycenom dostęp do nich ma o wiele szersza grupa inwestorów. W opinii Michała Wróbla aukcje zabytkowych aut stanowią o wiele stabilniejszą formę lokaty kapitału niż większość innych inwestycji alternatywnych.

W opinii „The Economist” rynek samochodów klasycznych był jedną z najatrakcyjniejszych opcji lokaty kapitału na przestrzeni ostatniej dekady. Potencjalna stopa zwrotu możliwa do osiągnięcia z inwestycji na tym rynku była ponad dwukrotnie wyższa od kupna akcji zaliczanych do indeksu MSCI World.

FANUC Polska zapowiada rozbudowę centrum szkoleniowego oraz laboratorium. 1/3 pracowników koncernu zatrudnionych w Japonii pracuje w dziale R&D

Już około 30 proc. zatrudnionych w technologicznej firmie FANUC pracuje w dziale R&D. Polski oddział firmy zapowiada budowę nowego centrum szkoleniowego oraz laboratorium. Poszerzone zaplecze badawczo-rozwojowe z jednej strony ma odpowiedzieć na obecne potrzeby klientów, z drugiej – będzie nakierowane na tworzenie rozwiązań, które będą potrzebne dopiero w przyszłości.

– W Polsce staramy się być bardzo blisko naszych klientów – mówi w rozmowie z agencją informacyjną Newseria Inwestor Jędrzej Kowalczyk, prezes technologicznej firmy FANUC Polska. – Dlatego niezwykle istotna jest dla nas obecnie inwestycja w nowoczesne centrum szkoleniowe oraz laboratorium. Na razie nie mamy planów dotyczących fuzji i przejęć. Naszą ideą jest to, by wszystkie główne podzespoły były kreowane i produkowane w japońskiej centrali.

W lutym br. japoński FANUC, producent robotów przemysłowych oraz technologii CNC (Computerized Numerical Control, z ang. komputerowego sterowania urządzeń numerycznych), ogłosił, że przeznaczy 130 mld jenów na budowę czterech nowych fabryk oraz takiej samej liczby laboratoriów badawczych w Japonii. Głównym powodem inwestycji jest chęć zwiększenia mocy produkcyjnych systemów CNC, stanowiących element środków automatyzacji przemysłu. Drugą przyczyną jest chęć zwiększenia zaangażowania koncernu w badania i rozwój, co ma pozwolić na poprawę niezawodności i szybkości wytwarzanych produktów.

– Ponieważ nasi koledzy z Japonii również inwestują w kolejne laboratoria i nowe fabryki związane z CNC, my również chcemy iść za nimi, by móc być jak najbliżej polskich klientów i ich potrzeb – precyzuje Jędrzej Kowalczyk. – Przede wszystkim planujemy jeszcze bardziej intensywną edukację naszych klientów pod kątem nie tylko wyboru najnowocześniejszej technologii, lecz także tego, jak z niej korzystać. Nie ukrywam, że wciąż potrzebujemy edukacji w zakresie rzeczywistych korzyści oferowanych przez technologię producentom działającym na coraz bardziej konkurencyjnym rynku. Nieustannie angażujemy się też w dalszy rozwój technologii CNC. Obecnie jedna trzecia pracowników FANUC to osoby zatrudnione w dziale R&D.

W związku z tym polska spółka planuje także zwiększenie zatrudnienia, ale nie bezpośrednio w obszarze R&D, lecz w dziale serwisowym.

– Wewnętrzna kultura naszej firmy wymaga, aby nowy pracownik zaczynał zawsze od działu serwisu, dzięki czemu może bardzo dokładnie poznać nasze produkty – tłumaczy Jędrzej Kowalczyk. – Potem przechodzi na kolejne stanowiska. Na pewno tak też będzie i tym razem i nowi pracownicy zasilą najpierw struktury serwisowe.

Nowe technologie zdecydowanie tanieją. Jak mówi szef FANUC Polska, za zrobotyzowane stanowisko aplikacji spawalniczej, za które jeszcze 10 lat temu w Stanach Zjednoczonych trzeba było zapłacić około 180 tys. dolarów, obecnie kosztuje 130 tys. dolarów.

– To dotyczy nie tylko naszej firmy, lecz także wszystkich przedsiębiorstw z branży nowych technologii – wskazuje prezes Jędrzej Kowalczyk. – Jest to naturalne zjawisko: nowe technologie stają się coraz bardziej popularne, a tym samym łatwiej dostępne dla przemysłu.

Od 2007 r. FANUC jest obecny w Polsce, która z uwagi na niski stopień zrobotyzowania przedsiębiorstw należy do grona najbardziej perspektywicznych rynków dla koncernu. Warto wspomnieć, że Polska jest jednym z najmniej zrobotyzowanych krajów w Europie, gdzie wskaźnik gęstości robotyzacji, czyli liczba robotów zainstalowanych na 10 tys. pracowników przemysłu, wynosi zaledwie 19. Biorąc pod uwagę to, że średnia europejska kształtuje się na poziomie przeszło czterokrotnie wyższym (wskaźnik dla Europy wynosi 82), łatwo zauważyć, że mamy jeszcze bardzo wiele do nadrobienia. Głównym zadaniem polskiego oddziału jest wsparcie klientów w poszukiwaniu nowoczesnych technologii i produktów, które będą odpowiadały ich aktualnym potrzebom.

– Mamy największą liczbę zainstalowanych produktów w skali globalnej – chwali Jędrzej Kowalczyk. – Natomiast, oczywiście, działamy w środowisku konkurencyjnym. W Polsce bardzo silnie angażujemy się w promowanie robotyki i uważamy, że każdy prawidłowo zainstalowany robot przemysłowy przyniesie wymierne korzyści dla całej polskiej gospodarki.

Polski sektor bankowy czeka konsolidacja. PZU chce w niej aktywnie uczestniczyć

Spada liczba banków komercyjnych w Polsce. Jeszcze kilka la temu było ich 50, teraz ich liczba nie przekracza 40. Konsolidacja będzie postępować, bo przy obecnych wymogach biznesowych mniejsze banki nie mają racji bytu. Aktywną rolę w tym procesie chce odgrywać PZU, który czeka na decyzje KNF-u w sprawie przejęcia akcji Alior Banku.

– Jestem w stu procentach pewien, że konsolidacja sektora bankowego musi nastąpić, szczególnie pomiędzy graczami od siódmego do dwudziestego miejsca. Powodem jest to, co się dzieje na świecie, sposób zarządzania bankami, wymogi technologiczne. Wielkość ma znaczenie, banki, które nie są odpowiednio duże, po prostu nie będą w stanie przetrwać – przekonuje w rozmowie z agencją Newseria Biznes Andrzej Klesyk, prezes zarządu PZU.

W Polsce dominują banki, które są spółkami córkami zachodnich banków. Przy ich kłopotach szybciej może nastąpić konsolidacja polskiego sektora. Banków komercyjnych już teraz jest znacznie mniej niż jeszcze kilka lat temu. Według danych KNF w 2011 roku było ich 50, teraz jest poniżej 40. Dodatkowo otoczenie gospodarcze nie sprzyja bankom – na ich niższe przychody wpływają m.in. niskie stopy procentowe (na poziomie 1,50 proc.) i obniżki opłat interchange. Sposobem na przetrwanie coraz częściej staje się konsolidacja.

W tym procesie PZU zamierza aktywnie uczestniczyć.

– Mamy do tego predyspozycje. Po pierwsze jesteśmy instytucją regulowaną, a więc znaną KNF-owi, po drugie mamy kapitał. Ponadto instytucja taka jak PZU jest postrzegana przez naszych inwestorów jako dobrze zarządzana, dlatego mamy możliwość przyciągnięcia dobrych menadżerów do zarządzania tego typu transakcjami – podkreśla Andrzej Klesyk.

Spółka zapowiadała, że chce kupić 2-4 mniejsze banki i docelowo stworzyć mocnego gracza, który dołączy kilku największych banków na polskim banku. Obecnie PZU czeka na decyzje KNF-u, dzięki której będzie mógł przejąć akcje Alior Banku (30 proc. akcji o wartości 1,6 mld zł).

Problemy banków może pogłębić wprowadzenie podatku bankowego, które zapowiada PiS. Podatek od aktywów ma wynieść 0,39 proc. Zdaniem Klesyka podatek zostanie przerzucony przede wszystkim na klientów, w postaci wyższych opłat za prowadzenie konta, korzystanie z kart kredytowych czy bankomatów.

– Rynek już dyskontuje zmniejszenie zysku poszczególnych banków i to widać po wycenach i waluacjach banków na warszawskiej giełdzie – ocenia Andrzej Klesyk.

W ostatnich trzech miesiącach indeks WIG-banki zanotował ponad 10-proc. spadek.

Przez niemiecką płacę minimalną polskie firmy transportowe podniosą ceny przewozów dla firm z Europy Zachodniej

Płaca minimalna dla kierowców w Niemczech nie odbije się na rentowności firm transportowych, ale spowoduje wzrost cen przewozów i w ten sposób uderzy również w firmy z Europy Zachodniej. Polska branża ocenia tę regulację jako sprzeczną z unijnym prawem oraz zasadą otwartego rynku i cały czas liczy na jej zniesienie.

– Branża transportowa to nie jest branża przynosząca bardzo wysokie zyski. W związku z tym, jeżeli rozwiązania niemieckie zostaną utrzymane, należy się spodziewać, że wzrosną koszty, a to będzie miało przełożenie na wzrost cen. Myślę, że branża jest w stanie utrzymać podobne wskaźniki rentowności, natomiast zakończy się to podwyżką cen dla klientów – ocenia w rozmowie z agencją informacyjną Newseria Biznes Jacek Oraczewski, dyrektor transportu międzynarodowego w Grupie FM Logistic.

Niemcy wprowadziły płacę minimalną od początku tego roku. Miała ono obowiązywać wszystkich świadczących pracę na terenie tego kraju, w tym również kierowców spoza Niemiec, którzy przejeżdżają przez ich terytorium. Decyzja wzbudziła duże kontrowersje, bo większość usług transportowych w Europie jest świadczonych przez firmy z Polski i innych krajów Europy Środkowej. Na większości tras kierowcy muszą przejeżdżać przez Niemcy.

Komisja Europejska zakwestionowała te przepisy jako sprzeczne z unijną zasadą wspólnego rynku, jednak nie wyjaśniło to wszystkich niejasności. Na razie wiadomo, że przepisy muszą być stosowane w odniesieniu do kierowców zagranicznych wykonujących kabotaż, czyli przewóz wyłącznie krajowy na terenie Niemiec. Przewoźnicy nadal nie wiedzą, jak rozliczać wynagrodzenia osób tylko przejeżdżających przez ten kraj, a na wyjaśnienie Europejskiego Trybunału Sprawiedliwości trzeba będzie poczekać nawet kilka lat.

– Jeżeli te regulacje zostaną utrzymane, będzie to miało negatywny wpływ na całą branżę transportową, również na firmy w Europie Zachodniej. Dzisiaj bardzo dużo firm działających w Europie Zachodniej korzysta z przewoźników z Europy Centralnej – podkreśla Oraczewski.

Dodaje, że FM Logistic stara się wspierać przewoźników świadczących usługi dla tej firmy. Na razie jednak dominuje niepewność. Przewoźnicy nie wiedzą przede wszystkim, jak rozliczać wynagrodzenia przy transporcie międzynarodowym z i do Niemiec. Względnie jasna sytuacja jest przy kabotażu (niemiecka płaca minimalna obowiązuje) i tranzycie (nie obowiązuje). Niemiecka płaca minimalna to 8,50 euro netto za godzinę.

Rekordowy popyt i duża aktywność deweloperów na rynku powierzchni magazynowych

Pierwsze miesiące tego roku były bardzo dobre dla rynku powierzchni przemysłowo-logistycznych. Prężnie rozwijają się nie tylko dotychczas najpopularniejsze lokalizacje, czyli okolice największych miast, lecz także nowe ośrodki, jak okolice Bydgoszczy, Rzeszowa czy Lublina. Rozwój rynku wpływa na dynamiczny wzrost dostawców wyposażenia.

W I kwartale 2015 roku w Polsce wynajęto lub sprzedano około 640 tys. mkw. powierzchni. To o 30 proc. więcej niż na początku 2014 roku. Jak wynika z danych CBRE, był to jeden z najlepszych kwartałów od 15 lat.

– Publikowane dane wskazują na to, że powierzchnia magazynowa rośnie, a także liczba kontraktów, które są podpisywane z uwzględnieniem konkretnego klienta, a więc pod jego potrzeby. Z drugiej strony maleje wskaźnik pustostanów, który na koniec 2014 roku miał najniższy poziom od wielu lat. Każdy hektar, każdy kilometr kwadratowy budowanej powierzchni to dla Wandaleksu szansa na rozwój – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Marek Skrzeczyński, prezes zarządu Wandalex, spółki dostarczającej wyposażenie do magazynów, tj. zintegrowane systemy regałów i przenośników oraz wózki widłowe.

Na początku roku w Polsce wskaźnik pustostanów oscylował wokół 5,6 proc. To o 5 pkt proc. mniej niż rok wcześniej. Malejąca liczba niewynajętych magazynów powoduje, że tym rynkiem interesuje się coraz więcej deweloperów. W I kwartale oddano do użytku 270 tys. mkw. nowej powierzchni. W całym poprzednim roku oddano do użytku 1 mln mkw. powierzchni.

Jak tłumaczy Skrzeczyński, powierzchni magazynowych przybywa już nie tylko w głównych ośrodkach miejskich.

– W związku z rozwojem infrastruktury drogowej coraz więcej buduje się w takich miastach, jak Bydgoszcz, Rzeszów czy Lublin – wymienia Marek Skrzeczyński. – W tych miejscach będą powstawać centra dystrybucyjne, więc spodziewamy się, że zapotrzebowanie będzie rosło.

Dynamiczny wzrost rynku pozwala na optymistyczne prognozowanie rozwoju dostawców wyposażenia. Spółka Wandalex zapowiada zwiększanie przychodów średnio o ok. 15 proc. rocznie. W ciągu najbliższych trzech lat chce zdobyć 5 proc. udziałów w krajowym rynku wózków widłowych. Poza sprzedażą i serwisowaniem tych maszyn w ofercie Wandaleksu jest organizacja pracy magazynów: od audytu logistycznego, poprzez zarządzanie projektami, aż po produkcję regałów i przenośników magazynowych. Spółka chce także w większym stopniu zaistnieć na rynkach zagranicznych, współpracuje już z partnerami w krajach bałtyckich, ma też zapytania z rynku białoruskiego.

– Geograficzne położenie Polski jest doskonałe z logistycznego punktu widzenia. Patrząc przez pryzmat dzisiejszej polityki, ta korzyść jest nieco mniejsza, ale to tylko kwestia czasu, bo tam kryje się ogromny rynek – mówi Skrzeczyński.

Z raportu CBRE wynika, że europejski rynek powierzchni przemysłowo-logistycznych również jest w bardzo dobrej kondycji. Rosnący popyt i malejący wskaźnik pustostanów powodują, że deweloperzy rozszerzają swoje plany inwestycyjne. Szczególnie dotyczy to Francji, Holandii i krajów Europy Środkowo-Wschodniej.

Przedsiębiorcy mogą ograniczyć ryzyko w handlu z krajami rozwijającymi się dzięki kontraktom terminowym

Dzięki transakcjom walutowym typu forward przedsiębiorcy handlujący z krajami spoza Europy mogą znacznie ograniczyć ryzyko wahań kursowych. Tego typu kontrakty pozwalają na zabezpieczenie kursu walut, który w przypadku niektórych krajów może być bardzo zmienny. To szczególnie ważne tam, gdzie występują duże różnice w stopach procentowych.

– Eksporterowi zależy przede wszystkim na zapewnieniu sobie określonego poziomu przychodów. Importerowi zaś na tym, żeby zapanować nad kosztami. Stosując instrumenty zabezpieczające, których najlepszym przykładem są transakcje terminowe forward, możemy w danym momencie, kiedy podejmujemy decyzję biznesową, być pewni, po jakim kursie nastąpi rozliczenie w przyszłości – wyjaśnia w rozmowie z agencją informacyjną Newseria Biznes Jakub Makurat, dyrektor generalny Ebury Polska, firmy świadczącej usługi z zakresu handlu walutą i zarządzania ryzykiem kursowym.

Makurat przypomina, że polscy przedsiębiorcy coraz częściej handlują z zagranicznymi kontrahentami spoza Europy i Stanów Zjednoczonych. Rośnie wymiana handlowa z Afryką, Dalekim Wschodem i Ameryką Południową. Według danych GUS-u w 2014 r. wartość eksportu do krajów rozwijających się wzrosła o 6,9 proc. (w złotówkach) do niemal 60 mld zł, a import z tych krajów wzrósł o 16,9 proc. do 156,5 mld zł.

Ta zmiana wiąże się z odejściem od tradycyjnych walut, w których rozliczany jest handel zagraniczny, czyli najczęściej dolara i euro. Ryzyko kursowe par złoty-dolar czy złoty-euro jest stosunkowo niewielkie i nie wymaga od firm mocnego zabezpieczenia.

Zupełnie inaczej jest jednak w przypadku wykorzystywania w rozliczeniach np. nigeryjskiej nairy, tajskiego bahta czy meksykańskiego peso.

– Istnieją pewne bariery dotyczące pracy z tymi lokalnymi walutami, zarówno w rozliczeniach bieżących, jak i przede wszystkim w ograniczaniu ryzyka kursowego – podkreśla Makurat. – U nas można zrobić tego typu operacje, można zabezpieczyć ten kurs, umówić się z firmą na to, że rozliczenie nastąpi po kursie z góry ustalonym i nie będzie podlegać wahaniom.

Taki sposób rozliczania eliminuje niepewność, co jest dużą wartością dla przedsiębiorców.

Kontrakt terminowy najczęściej zawierany jest w taki sposób, że przyjęty kurs jest nieco mniej korzystny niż obecnie obowiązujący, ale lepszy od oczekiwanych zmian. W ten sposób pośrednik bierze na siebie część ryzyka – jeśli kurs się nie pogorszy, pośrednik zarabia, ale w przypadku zmiany może ochronić przedsiębiorcę przed dużymi stratami.

– To jest ten najważniejszy pozytywny efekt zabezpieczenia, czyli pewność – podkreśla Makurat.

Dodaje, że duże znaczenie przy zawieraniu kontraktów terminowych typu forward mają stopy procentowe w danych krajach. W Polsce, strefie euro, Stanach Zjednoczonych czy Szwajcarii są one obecnie bardzo niskie, czasem nawet ujemne. W wielu krajach rozwijających się lub borykających się z trudną sytuacją gospodarczą stopy referencyjne są jednak dwucyfrowe. Na przykład w Rosji wynoszą 11,5 proc., a w Nigerii 13 proc.

Im większa różnica stóp procentowych, tym większą korzyścią mogą się okazać kontrakty terminowe typu forward na walutach.

– Różnica w stopach procentowych ma zasadnicze znaczenie dla transakcji terminowych forward. Im większa różnica, tym dodatkowe punkty forwardowe będą wyższe. Zatem dla przedsiębiorstw, które handlują z krajami, gdzie są wysokie stopy procentowe, punkty forwardowe są wyższe – tłumaczy Makurat.

Polacy jedzą coraz więcej bakalii, choć ich ceny rosną

Rynek bakalii w Polsce cały czas rośnie. Rocznie sprzedaż produktów paczkowanych sięga 700 mln zł, a po doliczeniu tych sprzedawanych luzem wartość wzrasta do miliarda złotych. Niestety, ze względu na wysokie ceny surowców oraz niekorzystny kurs dolara ceny bakalii rosną. Nie wiadomo, jak zareagują na to klienci.

– W tej chwili rynkowi bakalii niewątpliwie sprzyja trend zdrowego odżywania i poszukiwania zamienników rzeczy uważanych za niezdrowe, co jest już trendem światowym – tłumaczy w rozmowie z agencją informacyjną Newseria Marek Moczulski, prezes Bakallandu. – Rynek tylko paczkowanych bakalii to około 700 mln zł rocznie. Jeśli dodamy do tego bakalie w luzie, które oceniamy na około 1/3 całej kategorii, to zbliżamy się prawie do miliarda złotych.

Moczulski podkreśla, że Polacy przestali traktować bakalie tylko jako dodatek do ciast. Jeszcze kilka lat temu sprzedaż produktów z tej kategorii była najwyższa w listopadzie i grudniu, czyli przed świętami Bożego Narodzenia, a drugi szczyt występował przed Wielkanocą. Od pewnego czasu bakalie sprzedają się jednak przez cały rok. Wynika to z tego, że wiele osób zastępuje orzechami czy suszonymi owocami niezdrowe przekąski jedzone w ciągu dnia.

Mimo rosnącej popularności bakalii nie wiadomo, jak klienci zareagują na podwyżki cen, a te są nieuchronne, drożeją bowiem surowce.

– Sytuacja jest dosyć trudna pod względem kosztowym, bo jesteśmy na etapie, kiedy ceny poszczególnych surowców są na historycznych poziomach. Orzechy wszelkiego rodzaju, śliwka czy morele osiągnęły w tym roku historyczne maksima, podobnie zresztą jak w zeszłym roku – mówi Moczulski.

Podkreśla, że w sektorze bakalii to właśnie koszt surowców jest podstawowym determinantem ceny. Może on stanowić nawet 90 proc. całkowitych kosztów producenta. To znacznie wyższy udział niż w segmencie żywności przetworzonej.

Dodatkowo negatywny wpływ ma drogi dolar, ponieważ większość surowców dla producentów bakalii jest importowana.

– Wielu producentów przez jakiś czas wstrzymywało się z podwyżkami i brało na siebie mniejsze marże. Niestety, nie można tego dalej robić, dlatego podnosimy ceny naszych wyrobów gotowych – mówi Moczulski. – Oczywiście zdajemy sobie sprawę z tego, że przy wyższej cenie możemy natknąć się na jakieś bariery popytowe. Na razie na szczęście jeszcze tego nie widzimy. Musimy po prostu poczekać i w dłuższej perspektywie ocenić, jak to się odbije na rynku. W tej chwili należy podkreślić, że rynek rośnie.

Kreatywne CV ułatwia znalezienie pracy. W niektórych branżach może się jednak nie sprawdzić

CV powinno być spójne z charakterem pracy, o jaką stara się kandydat. Modne obecnie kreatywne CV nie zawsze jest dobrym pomysłem. W takim branżach jak prawo czy księgowość może wręcz zniweczyć szanse kandydata.

Dobrze skonstruowane CV ma pokazywać umiejętności i doświadczenie osoby starającej się o pracę. Powinno być napisane czytelnie, bez błędów gramatycznych, ortograficznych i interpunkcyjnych. Jego zadaniem jest zwrócenie szczególnej uwagi rekrutera, dlatego od pewnego czasu modne stają się kreatywne CV. Pomagają one wyróżnić się w tłumie kontrkandydatów na stanowisko pracy. Kreatywne CV może być napisane niestandardową czcionką, zawierać kolorowe infografiki lub mieć oryginalną formę.

– Kandydaci coraz częściej sięgają po niestandardowe formy aplikowania i prześcigają się w dotarciu do wymarzonych pracodawców. Coraz większą popularnością cieszą się dokumenty w formie infografik czy prezentacji wideo. Spotyka się również portfolio w postaci strony internetowej. Ma to zastosowanie w przypadku np. programistów czy grafików – mówi agencji informacyjnej Newseria Jacek Krajewski z GoldenLine.pl.

Eksperci podkreślają jednak, że forma CV powinna być dostosowana do stanowiska, na jakie się aplikuje. Kreatywne CV sprawdzi się w branżach, w których od kandydata oczekuje się pomysłowości, nieszablonowego sposobu myślenia i oryginalności. Przed wysłaniem takiego CV warto jednak poradzić się eksperta albo przynajmniej znajomych, którzy obiektywnie ocenią jego jakość. Może się bowiem zdarzyć, że to, co kandydat uważa za kreatywne, w rzeczywistości jest mało gustowne. W niektórych branżach kreatywne CV może ponadto odnieść skutek odwrotny do oczekiwanego.

– Złota zasada, która powinna przyświecać kandydatom, to porządne rozeznanie w branży i znajomość firmy, do której chcemy aplikować, specyfika danego stanowiska i tego, czy faktycznie ta kreatywność będzie w cenie. Warto pamiętać o tym, by forma naszego CV nie przerosła treści – mówi Jacek Krajewski.

Specyfikę firmy można poznać, przeglądając m.in. jej stronę internetową lub profile społecznościowe. Można też podejrzeć profile jej pracowników na portalach społecznościowych związanych z rozwojem zawodowym, np. GoldenLine lub LinkedIn. Wątpliwości nie powinni mieć natomiast przedstawiciele takich branż, jak księgowość, prawo, doradztwo podatkowe – tu kreatywne CV raczej się nie sprawdzi.

Chiny, USA i Niemcy najważniejszymi rynkami zbytu Mercedesów Klasy E

Na całym świecie Mercedes-Benz dostarczył już ponad 13 mln egzemplarzy Klasy E w wersjach limuyzna i kombi. „Klasa E to najbardziej wolumenowy model w historii naszej firmy” – mówi Ola Källenius, Członek Zarządu Daimler AG odpowiedzialny za sprzedaż i marketing osobowych Mercedesów. „Z takim wynikiem Klasa E jest kluczowym elementem strategii wzrostu Mercedes-Benz 2020”.

W ubiegłym roku limuzyny i kombi Klasy E znalazły na świecie 257 571 nabywców (+6,2%) – wybierał je średnio co szósty nabywca nowego Mercedesa. Niesłabnącą popularnością cieszy się zwłaszcza limuzyna. Tylko w maju br. na jej zakup zdecydowało się 80% klientów. Niemal połowa egzemplarzy modelu trafiła do Państwa Środka lub USA. Klienci z Chin chętnie zamawiają oferowaną wyłącznie tam wersję przedłużaną, z dodatkową ilością miejsca w drugim rzędzie siedzeń (35% dostaw w 2014 r.). W Europie, dla odmiany, istotną rolę odgrywa wariant kombi – w Niemczech sprzedaje się go niemal tyle samo, co limuzyn.

Najpopularniejsze wersje silnikowe i elementy wyposażenia

Limuzyny Klasy E są najchętniej kupowane w wersjach E 350 oraz E 220 BlueTEC – to zasługa, odpowiednio, klientów z USA i Europy. W przypadku kombi królują modele E 200 BlueTEC i E 220 BlueTEC. Nabywcy z Państwa Środka preferują przedłużane limuzyny E 260. Na liście wyposażenia najczęściej przewijają się podgrzewane przednie fotele, wspomaganie parkowania Active Park Assist, a także inteligentne reflektory LED-owe oraz zbiornik paliwa o zwiększonej pojemności.

Produkcja w Sindelfingen i Pekinie

Produkcja przodka Klasy E rozpoczęła się w 1947 roku w fabryce w Sindelfingen, największych zakładach Daimler AG na świecie. To centrum kompetencji w dziedzinie wytwarzania osobowych Mercedesów. W 2006 roku montaż Klasy E rozpoczął się w Pekinie – był to pierwszy model Mercedes-Benz „made in China”. Od 2010 roku jest tam produkowana również odmiana przedłużana, zaprojektowana specjalnie z myślą o potrzebach lokalnego rynku.

Laureatka wielu nagród

Klasa E charakteryzuje się szczególnie niską utratą wartością. W rankingu „Giganci wartości rezydualnej 2019” opublikowanym przez magazyn „Focus Online” i instytut badań rynkowych „Bähr & Fess Forecast” model E 350 BlueTEC został uznany za najlepszy w segmencie pod względem wartości rezydualnej. W najnowszym badaniu jakości samochodów i zadowolenia klientów J.D. Power przeprowadzonym po 3 latach użytkowania Klasa E zajęła pierwsze miejsce w swoim segmencie. W tegorocznym raporcie awaryjności niemieckiej organizacji rzeczoznawców DEKRA model zdobył tytuł „Najlepszego ze wszystkich klas”.

Blisko 70 lat sukcesów

W 1947 roku Mercedes-Benz uruchomił produkcję pierwszego powojennego modelu – 170 V – i zapoczątkował trwającą do dziś historię Klasy E. W 1993 roku, przy okazji liftingu typoszeregu 124, model oficjalnie zyskał swoją obecną nazwę. Kolejna generacja, wprowadzona na rynek w 1995 roku seria 210, wyróżniała się przełomowym designem z charakterystycznymi, podwójnymi przednimi lampami. Następca – typoszereg 211 z 2002 roku – otrzymał szereg innowacyjnych rozwiązań w zakresie ekonomiki i bezpieczeństwa. Obecne wydanie Klasy E (seria 212) trafiło do sprzedaży w 2009 roku. Cztery lata później model otrzymał zaktualizowany design i przeszedł kompleksową modernizację – wzbogacił się m.in. o nowe, wydajne silniki oraz innowacyjne systemy wspomagające.

Popołudniowy komentarz walutowy z 13.07.2015 Marcin Lipka Analityk Cinkciarz.pl

Popołudniowy komentarz walutowy z 13.07.2015 Marcin Lipka Analityk Cinkciarz.pl

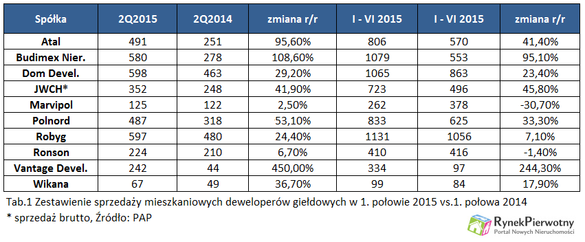

Czy świetna passa giełdowych deweloperów jeszcze potrwa?

Polska Agencja Prasowa jak po każdym zakończonym kwartale opublikowała wyniki sprzedaży głównych giełdowych spółek deweloperskich o profilu mieszkaniowym. Tym razem obok wyników kwartalnych jest też okazja do podsumowania półrocznych osiągnięć branżowych tuzów.

Tradycyjnie PAP wytypowała dziesiątkę głównych deweloperów mieszkaniowych notowanych na GPW. Do zestawienia awansował zaledwie dwa tygodnie po giełdowym debiucie cieszyński deweloper Atal, którego wyniki sprzedażowe okazały się jednymi z najlepszych.

Analizując zarówno kwartalne jak i półroczne statystyki sprzedażowe krajowej czołówki deweloperki mieszkaniowej, należy pamiętać o tym, że są one zestawiane z wynikami roku 2014, a więc rekordowego pod względem sprzedaży mieszkań z pierwszej ręki od zakończenia boomu z lat 2007/2008 – tłumaczy Jarosław Jędrzyński, analityk portalu RynekPierwotny.pl.

Wyniki II kwartału, czyli czapki z głów

Prezentowane spółki w drugim kwartale bieżącego roku sprzedały w sumie 3763 lokale, czyli grubo o połowę więcej niż w analogicznym okresie 2014 roku. Co istotne, cała dziesiątka zanotowała progres w stosunku do drugiego kwartału ubiegłego roku. Absolutnym liderem poprawy statystyk okazał się Vantage Development, który w omawianym okresie sprzedał prawie 6 razy więcej mieszkań niż rok temu. Podwojonym wynikiem kwartalnym pochwaliły się natomiast Atal i Budimex Nieruchomości. Z kolei Polnord poprawił sprzedaż z zeszłorocznego drugiego kwartału o ponad połowę.

Doskonały rezultat pierwszego półrocza

Bardzo dobry sprzedażowo drugi kwartał bieżącego roku wpłynął na doskonałe wyniki całego pierwszego półrocza. Aż siedem spółek pokazało co najmniej dwucyfrowy procentowo progres sprzedaży okresu pierwszych sześciu miesięcy br. licząc rok do roku. Tego typu sytuacja w pełni odpowiada pojęciu sprzedażowej prosperity największych krajowych spółek deweloperskich o profilu mieszkaniowym – tłumaczy analityki portalu RynekPierwotny.pl.

Dziesiątka branżowych tuzów zakontraktowała w okresie styczeń-czerwiec 2015 roku aż 6742 lokale, czyli prawie dokładnie o jedną trzecią więcej niż w analogicznym okresie ubiegłego roku. Biorąc pod uwagę fakt, że cały rok 2014 był rekordowy pod względem wolumenu sprzedanych mieszkań deweloperskich, wynik pierwszego półrocza tego roku musi budzić prawdziwy respekt.

Liderem dynamiki wzrostu sprzedaży, z półrocznym trzyipółkrotnym progresem rdr, okazał się ponownie Vantage Development. Z kolei Budimex Nieruchomości w omawianym okresie prawie podwoił sprzedaż budowanych przez siebie lokali. Dwucyfrową poprawę zaprezentowały: Atal, Dom Development, JW. Construction, Polnord i Wikana. Ronson Europe sprzedał porównywalną do zeszłorocznej ilość mieszkań, a wyraźny spadek półrocznej sprzedaży zanotował jedynie Marvipol.

Taki stan rzeczy potwierdza wciąż bardzo dobrą, a nawet z kwartału na kwartał coraz lepszą kondycję popytowej strony rynku w pierwotnym segmencie rodzimej mieszkaniówki. W kolejnych kwartałach statystyki sprzedażowe stopniowo, w miarę przekazywania zakontraktowanych lokali powinny w sposób zdecydowanie pozytywny przekładać się na wyniki finansowe giełdowych deweloperów, co jest bardzo dobrą wiadomością dla ich akcjonariuszy.

Z drugiej strony jednak nie brakuje argumentów stawiających pod znakiem zapytania utrzymanie w kolejnych miesiącach i kwartałach tak wysokiego tempa sprzedaży mieszkań przez firmy deweloperskie.

Deweloperom będzie coraz trudniej

Wygląda na to, że nad głowami deweloperów mieszkaniowych zaczynają się powoli zbierać ciemne chmury, za sprawą których wyniki sprzedaży w kolejnych kwartalnych okresach mogą okazać się coraz mniej spektakularne. Nie byłaby to najlepsza perspektywa dla przedsiębiorców budujących mieszkania na sprzedaż, zwłaszcza w sytuacji bardzo mocno rozpędzonej deweloperskiej machiny inwestycyjnej. W efekcie na pierwotnym rynku nieruchomości mieszkaniowych mamy rozpoczętą rekordową ilość nowych inwestycji, a w związku z tym także ponadprzeciętną i wciąż zwyżkującą, pomimo bardzo dobrej sprzedaży, ofertę mieszkań z pierwszej ręki.

Dla deweloperów mieszkaniowych do głównych czynników ryzyka zalicza się perspektywę nowelizacji ustawy deweloperskiej z likwidacją otwartych rachunków powierniczych, rozszerzenie programu dopłat Mieszkanie dla młodych na rynek wtórny, czy wreszcie istotnie wcześniejszy od dotychczasowych oczekiwań start cyklu podwyżek stóp procentowych NBP. Wszystko to stanowi mieszankę, która już w średnim terminie może mocno ograniczyć popyt na mieszkania z rynku pierwotnego – ostrzega Jarosław Jędrzyński z portalu RynekPierwotny.pl.

Notowania wciąż w martwym punkcie

Niestety sprzedażowa prosperity nowych mieszkań wciąż nie przekłada się, i to pomimo szeregu pozytywnych rekomendacji maklerskich, na większe zainteresowanie kupnem akcji deweloperów giełdowych. Jest to już od lat dość mocno utrwalony stan, jednak na tyle ciekawy, że wart odnotowania. Innymi słowy, inwestorzy z rynku nieruchomości na potęgę kupują nowe mieszkania, natomiast inwestorzy giełdowi ignorując ten fakt do kupowania akcji deweloperów raczej się nie palą.

W związku z tym branżowy indeks WIG-deweloperzy od początku br. praktycznie pozostał „na zero”. Z kolei z zaprezentowanych powyżej spółek deweloperskich tylko trzy – Dom Development, JWCH oraz Polnord odnotowały wyraźniejsze zwyżki w granicach 20-40 proc. Pozostałe uległy kosmetycznej przecenie z wyjątkiem Wikany, której akcje spadły o prawie połowę.

Jarosław Jędrzyński – RynekPierwotny.pl

Małżeństwo może pożyczyć na mieszkanie 460 tysięcy

Kredyty hipoteczne są niemal najtańsze w historii, a banki przy niskim oprocentowaniu są skłonne pożyczać spore kwoty. W ciągu kolejnych 2 lat raty kredytów hipotecznych będą rosły – wynika z danych, które przeanalizował Lions Bank.

Najnowsze dane pokazują, że trzyosobowa rodzina z dochodem 5 tys. zł netto może pożyczyć 460,2 tys. zł (mediana) w formie 30-letniego kredytu. Założyliśmy, że kredytobiorcy zobowiązują się do korzystania z bankowego rachunku i karty kredytowej, a w niektórych bankach także kupują dodatkowe ubezpieczenie (o ile jest to niezbędne). Lipcowy wynik jest o 3,5 tys. zł wyższy niż czerwcowy i aż o 43 tys. zł wyższy niż w analogicznym okresie przed rokiem. Wszystko dzięki wciąż najniższym stopom procentowym w historii. To one przekładają się na spadek oprocentowania i wysokie możliwości pożyczkowe.

Stopy w górę w 2016 roku

Więcej pozytywnych informacji o kolejnych obniżkach kosztu kredytu trudno się jednak dziś spodziewać. Już od maja br. powoli rośnie WIBOR, który jest ważnym składnikiem oprocentowania kredytów. Co więcej prognozy rynkowe sugerują, że ostatnie wzrosty WIBOR-u to tylko początek tendencji, która ma trwać dłuższy czas. Tak przynajmniej wynika z aktualnych notowań kontraktów terminowych na stopę procentową. Zgodnie z nimi WIBOR 3M w perspektywie 9 miesięcy może wzrosnąć do poziomu 1,77% z dzisiejszych 1,72%. Co więcej w dłuższym horyzoncie czasowym (15-miesięcznym) kontrakty na WIBOR 3M notowane są na poziomie 1,87%, a za 21 miesięcy jest to już 2,04%. Liczby te są o tyle ważne, że składnikiem oprocentowania kredytu mieszkaniowego w Polsce bardzo często jest właśnie WIBOR 3M. W efekcie, gdy jest on niższy, raty maleją, i odwrotnie.

Co te liczby właściwie znaczą? Gracze rynkowi sądzą, że z dużym prawdopodobieństwem w 2015 roku wciąż będzie można się cieszyć rekordowo niskimi stopami procentowymi, ale już w 2016 roku powinno dojść do pierwszej podwyżki. Co więcej w horyzoncie dwuletnim można się spodziewać przynajmniej 2 decyzji o wzroście kosztu pieniądza – tak przynajmniej wygląda najbardziej prawdopodobny scenariusz, wynikający z najświeższych danych rynkowych. Warto w tym miejscu podkreślić, jeszcze 3 miesiące temu pierwsza podwyżka stóp procentowych spodziewana była raczej na początku 2017 roku, a dziś już prawie rok wcześniej.

W rok rata spadła o 185 zł

Na razie zaś kredytobiorcy mogą cieszyć się z wysokiej zdolności kredytowej i niskich rat. Obecnie przy zaciąganiu kredytu na 300 tys. zł i 30 lat trzeba się liczyć z ratą miesięczną na poziomie 1335 zł (przy założeniu marży na poziomie 1,71%). Rok temu rata kredytu o identycznej wartości wynosiła 1520 zł, czyli była o 185 zł wyższa.

Ale uwaga! Trzeba pamiętać, że zadłużając się dziś – przy niskim poziomie stóp procentowych – można co prawda pożyczyć więcej, ale gdy stopy zaczną rosnąć, wyższa będzie też comiesięczna rata. Dziś za każde pożyczone na 30 lat 100 tys. zł trzeba do banku oddawać co miesiąc średnio 445 zł. Gdyby stopy procentowe faktycznie w ciągu dwóch lat podniesiono o 0,5 pkt. proc. – jak dziś spodziewa się rynek – to rata za identyczny kredyt wzrosłaby do 463 zł miesięcznie. Nie jest jednak wykluczone, że dojdzie do większych podwyżek niż wynika z dzisiejszych prognoz. Warto więc zauważyć, że gdyby stopy procentowe wzrosły do poziomu sprzed obniżek (podstawowa stopa była na poziomie 4,75%, a nie 1,5% jak dziś), rata w przeliczeniu na każde pożyczone 100 tys. zł mogłaby wzrosnąć do poziomu około 640 zł miesięcznie.

Przeciętna marża kredytowa

Możliwości pożyczkowe modelowej rodziny rosną od czwartego kwartału 2012 r. Wtedy to już bowiem rynek zaczął dyskontować oczekiwany początek cyklu obniżek stóp procentowych. Na początku września 2012 r. przykładowa rodzina mogła pożyczyć na mieszkanie 357 tys. zł, a dziś 460,2 tys. zł, czyli o 103,2 tys. zł więcej. W dużej mierze wynika to z faktu, że w trzecim kwartale 2012 r. podstawowa stopa procentowa była na poziomie 4,75%, a dziś jedynie 1,5%.

Inaczej niż stopy procentowe zachowują się marże w bankach komercyjnych. Przeważnie banki podnoszą swoje marże wtedy, gdy koszt pieniądza maleje, a obniżają je, gdy RPP zacieśnia politykę pieniężną. Marże kredytowe wyraźnie wzrastały od roku 2011 do 2014, a najnowsze dane zebrane przez Tax Care sugerują już nie stabilizację, ale nawet pierwsze obniżki. Aktualna średnia to 1,71%, a więc o 0,11 pkt. proc. mniej niż przed rokiem.

Cztery banki dadzą pół miliona za 5 tysięcy

Trzeba oczywiście pamiętać, że oferty banków są bardzo zróżnicowane. Doskonałym tego przykładem jest chociażby kwota kredytu, na którą mogłaby liczyć modelowa rodzina w poszczególnych bankach. Zakładamy, że trzyosobowa rodzina o dochodzie 5 tys. zł netto mieszka w mieście mającym 150 tys. mieszkańców, nie ma żadnych kredytów i posiada samochód. Rodzina chce kupić mieszkanie o pow. 70 m kw. i w tym celu zadłużyć się na 30 lat w równych ratach z możliwie niskim wkładem własnym.

Efekt? Cztery banki są skłonne pożyczyć takim kredytobiorcom ponad pół miliona złotych, a więc ponad 100 razy więcej niż wynoszą miesięczne dochody kredytobiorcy. Są to Raiffeisen Polbank, Alior Bank, Bank Pekao S.A., Bank BGŻ BNP Paribas. Na drugim biegunie są Deutsche Bank Polska, PKO BP, mBank i ING Bank Śląski. Według ich deklaracji modelowa rodzina mogłaby liczyć na kredyt w kwocie od 350 do niespełna 400 tys. zł.

| Zdolność kredytowa 3-os. rodziny z dochodem 5 tys. zł netto | |

| Bank | Maksymalna kwota kredytu (3-os. rodzina) |

| Alior Bank | 553 877 zł |

| Bank BGŻ BNP Paribas | 528 300 zł |

| Bank BPH* | 456 200 zł |

| Bank Millennium | 485 700 zł |

| Bank Pekao S.A. | 553 788 zł |

| Bank Pocztowy | 415 528 zł |

| Bank Zachodni WBK | 469 622 zł |

| BOŚ S.A. | 444 000 zł |

| Citi Handlowy | 435 000 zł |

| Credit Agricole Bank | 431 512 zł |

| Deutsche Bank Polska | 350 000 zł |

| Eurobank | 464 115 zł |

| Getin Noble Bank | 464 645 zł |

| ING Bank Śląski** | 393.886 zł |

| mBank | 388 870 zł |

| PKO Bank Polski / PKO Bank Hipoteczny |

370 750 zł |

| Raiffeisen Polbank | 560 185 zł |

| Źródło: ankiety wysłane do banków na początku czerwca 2015 r. | |

| Założenia: 3-osobowa rodzina o dochodzie 5000 zł netto mieszka w mieście o liczbie mieszkańców 150 tys., nie ma żadnych kredytów i posiada samochód. Rodzina chce kupić mieszkanie o pow. 70 m kw. i w tym celu zadłużyć się na 30 lat w ratach równych z możliwie niskim wkładem własnym. | |

| * kwota kredytu zawierająca kredytowane koszty (opłaty i prowizje) | |

| ** oferta „Niższa marża” z dodatkowym ubezpieczeniem – pakiet życie plus | |

Bartosz Turek, Lions Bank

Anna Olesiejuk, Tax Care

10 lat na dochodzenie niewypłaconej dywidendy, ale nie w czasie postępowania likwidacyjnego

18 czerwca 2015 r. obradujący w składzie 3 sędziów Sąd Najwyższy (sygn. akt III CZP 31/15) podjął uchwałę, z której wynika, że roszczenie przysługujące wspólnikowi wobec spółki z ograniczoną odpowiedzialnością o wypłatę dywidendy nie ma charakteru roszczenia okresowego.

Najistotniejszą dla przedsiębiorców implikacją tego rozstrzygnięcia jest właściwe zastosowanie okresów przedawnienia. Dla roszczeń o charakterze okresowym przedawnienie wynosiłoby tylko trzy lata, w tym przypadku zastosowanie zaś znajdzie dziesięcioletni okres ogólny. W praktyce oznacza to, że wspólnicy będą mieli 10 lat na dochodzenie od spółki niewypłaconej w poprzednich latach dywidendy.