Planowanie i organizacja transportu w Twojej firmie może być jeszcze łatwiejsza. Wszystko dzięki TMS Nawigator. To narzędzie, które usprawnia i przyspiesza pracę. Jest przy tym nowoczesne, intuicyjne i w pełni funkcjonalne.

TMS Nawigator – korzyści dla spedytorów

TMS Nawigator pomaga między innymi w ustalaniu tras kierowców, dobieraniu odpowiedniej do zapotrzebowania floty, kontakcie z kierowcami czy pozyskiwaniu zleceń. Ale nie tylko.

Dzięki narzędziu TMS Nawigator znacznie zmniejszysz nakłady pracy niezbędne do zarządzania zleceniami. Otrzymasz też dokładną analizę rentowności przyjmowanych zleceń. Więcej? Narzędzie daje możliwość tworzenia dowolnych zestawień i analiz, szybkiego rejestrowania i rozliczania zleceń oraz automatycznego wystawiania dokumentów przychodowych.

Co ciekawe, TMS Nawigator może zostać zintegrowany z zewnętrznymi systemami pozyskiwania zleceń od załadowców, producentów czy giełd internetowych.

TMS Nawigator to także możliwość szybkiego księgowania dzięki integracji z systemami FK i biurami rachunkowymi. Daje możliwość sprawnej weryfikacji poprawności faktur kosztowych. Narzędzie umożliwia minimalizację strat i nadużyć podczas realizowania usług.

W jednym miejscu otrzymujesz bazę kontrahentów. TMS Nawigator to korzyści dla Twojego biznesu, zarówno pod kątem oszczędności czasu, jak i pieniędzy.

Funkcjonalne narzędzie dla transportu

Jest bardzo dużo korzyści, które pozytywnie wpłyną na rozwój Twojej firmy spedycyjnej dzięki wprowadzeniu TMS Nawigator. Jakie funkcjonalności otrzymujesz w samym narzędziu?

Przede wszystkim rozbudowany system CRM i mechanizmy zabezpieczeń zgodne z RODO. Masz możliwość szybkiej komunikacji z kierowcami wieloma kanałami: SMS, aplikacją mKierowca czy urządzeniem telematycznym. W TMS Nawigator możesz przechowywać istotne dokumenty, kartotekę kierowców i pojazdów obcych. Ponadto narzędzie umożliwia analizę kosztów, przychodów, zleceń. Możesz generować dokumenty w wielu wersjach językowych, a także dystrybuować je w formie elektronicznej albo za pośrednictwem przesyłek pocztowych.

TMS Nawigator składa się z czytelnych modułów. To narzędzie kompletne, które świetnie sprawdzi się w Twoim biznesie.

Rada Najwyższa Ukrainy większością głosów przyjęła ustawę o mobilizacji w ubiegły czwartek. Przepisy określają nowe zasady rekrutacji poborowych i wchodzą w życie po miesiącu od podpisania przez prezydenta Wołodymyra Zełenskiego.

Największym novum jest rozszerzenie uprawnienia władz do wydawania wezwań do wojska za pomocą systemu elektronicznego. Wszyscy obywatele zarejestrowani do służby wojskowej muszą zaktualizować swoje dane w systemie w ciągu 60 dni. Wiek poboru został obniżony z 27 do 25 lat, a z ustawy wykreślono przepis o demobilizacji żołnierzy po 36 miesiącach służby w czasie wojny obronnej z Rosją.

Dla Ukraińców mieszkających za granicą oznacza to znaczne ograniczenia w dostępie do usług konsularnych. Osoba, której kończy się data ważności paszportu, prawa jazdy czy jakiegokolwiek innego dokumentu wymagającego wizyty w ukraińskim konsulacie będzie musiała zaktualizować swoje dane. Ustawa w założeniu miała pomóc w oszacowaniu jaką skalą rezerwy dysponuje państwo.

Teoretycznie ustawa ma na celu aktualizację danych wszystkich poborowych i ich rejestrację. Dotyczy to również obywateli przebywających za granicą. Dokument przewiduje, że mężczyźni w wieku 18-60 lat mają obowiązek zaktualizować swoje dane uwierzytelniające w ciągu 60 dni. Ukraińcom przebywającym za granicą bez wojskowych dokumentów rejestracyjnych nie będzie można wydać paszportu, nie będą mogli skorzystać z usług konsularnych. Doniesienia medialne mówią, że “za brak aktualizacji tych danych będą grozić wysokie kary”, ale w ustawie nic o tym nie ma, choć już pierwszego dnia po przyjęciu ustawy przez parlament w służbach paszportowych „Dokument”, gdzie można wystawić ukraiński paszport zagraniczny, utworzyły się ogromne kolejki, bo każdy chce otrzymać zaktualizowany dokument przed wejściem ustawy w życie czyli w maju. – komentuje Yuri Orłow, dyrektor zarządzający Gremi Germany.

W tej ustawie występują także niuanse, o których milczą ustawodawcy i ukraińska prasa – przewiduje on zniesienie praw i wolności ukraińskich mężczyzn – obywateli Ukrainy i stanowi naruszenie art. 157 Konstytucji Ukrainy, który wskazuje, że konstytucji nie można zmienić, jeżeli zmiany polegają na unieważnieniu lub ograniczenie praw i wolności człowieka i obywatela. Konstytucji Ukrainy nie można zmienić w czasie stanu wojny lub stanu nadzwyczajnego. Tak nierozsądne działania państwa na rzecz poprawy sytuacji mobilizacyjnej w Ukrainie spowodują, że nawet ci, którzy rozważają powrót na Ukrainę, nie zrobią tego w najbliższej przyszłości. – dodaje Orłow.

Może się okazać, że raptem kilku tysiącom Ukraińców w Polsce data ważności paszportu kończy się za pół roku, innym za rok. Osoby, którym paszport kończy się np. w 2030, a są już długo w Polsce, mogą zdążyć spełnić warunki, żeby ubiegać się o obywatelstwo. – komentuje Yuriy Grygorenko, dyrektor ds. sprzedaży i główny analityk Gremi Personal – Ukraina boryka się z brakiem żołnierzy, po ponad dwóch latach krwawej wojny nie wystarcza już rezerwa żołnierzy zawodowych i trzeba zmobilizować dodatkowe pół miliona osób.Jeśli komuś skończy się paszport i będzie musiał zaktualizować swoje dane w systemie podając adres zamieszkania w Polsce, możliwe, że spotka się z odmową wydania nowego paszportu. Ale jak to będzie się odbywało? Na zasadzie deklaracji? Zaświadczenia o zameldowaniu? Kto to będzie weryfikował i jak, nie wiemy, wiadomo na pewno, że część osób poda adresy z sufitu, żeby uniknąć mało prawdopodobnych kłopotów. Jeśli to nie wystarczy, poszerzy się szara strefa i wiele osób będzie przebywało tu nielegalnie. Polska przecież nie może deportować nielegalnie przebywających ludzi na teren trwającej wojny.Obniżenie wieku poboru to działanie fikcyjne, obecnie każdy 18 latek jest brany na naukę, po miesięcznym szkoleniu jest już na froncie. Zapis o zniesieniu daty granicznej demobilizacji wzbudza wiele kontrowersji, ale takie osoby i tak nie mogą wyjechać za granicę, mogą jedynie spróbować ułożyć cywilne życie w Ukrainie albo zaciągnąć się do wojska zawodowego. Słowem, jeśli okaże się, że ustawa wejdzie w obecnym kształcie w życie, może się okazać, że po upływie stosunkowo krótkiego czasu wiele osób będzie w Polsce nielegalnie, co uniemożliwi im legalne zatrudnienie.

Przedsiębiorcy oczekują konkretnych decyzji i zarysowanej perspektywy czasu, gdy składka zdrowotna wróci do stanu sprzed Polskiego Ładu. Jesteśmy otwarci na dyskusje i konsultacje z Rządem. Chcemy aby przedsiębiorcy nie tracili ogromnych pieniędzy i nie wkręcali się w spirale zadłużenia na skutek wprowadzenia tego parapodatku przez poprzedni rząd – mówi Hanna Mojsiuk, prezes Północnej Izby Gospodarczej w Szczecinie.

12 kwietnia ze szczecińskimi przedsiębiorcami spotkał się Rzecznik MŚP Adam Abramowicz

W ramach dyskusji przedsiębiorcy mogli się wypowiedzieć na temat proponowanych przez rząd zmian w składce zdrowotnej a także zawartej w umowie koalicyjnej obietnicy, iż zwolnienie chorobowe pracownika od pierwszego dnia będzie opłacane ze środków ZUS.

Przedsiębiorcy są gotowi do rozmowy o poszukiwaniu optymalnych rozwiązań w zakresie „odkręcania Polskiego Ładu”. Takie działanie musi się jednak opierać na konkretach, a nie na teoretycznych propozycjach

Zmiany w składce zdrowotnej powinny mieć miejsce jak najszybciej. Wizja „styczeń 2025” dla wielu przedsiębiorców nie jest satysfakcjonująca

Dobre symptomy i niepokojące symptomy

Obecna Składka Zdrowotna jest parapodatkiem, który silnie dotyka sektor MŚP i powoduje nadmierne obciążenie wielu firm, szczególnie małych. Północna Izba Gospodarcza jako jeden z priorytetów przedsiębiorców dla nowego Rządu RP wskazała zmiany w składce zdrowotnej.

– Proponowane przez Ministerstwo Finansów w porozumieniu z Ministerstwem Zdrowia zmiany w składce zdrowotnej obniżały ją do kwoty stałej 9% z 75% płacy minimalnej w przypadku opodatkowania podatkiem wg. zasad ogólnych. W przypadku wyboru podatku liniowego 19% składka ta miałaby być taka sama jak w przypadku opodatkowania wg. skali do osiągnięcia dwukrotności przeciętnego wynagrodzenia a powyżej płacona w wysokości 4,9% składki zdrowotnej – mówi Agnieszka Zamaro-Wiśniewska, ekspert podatkowy.

Takie zmiany zostały przyjęte pozytywnie w przypadku podatku wg. zasad ogólnych – oraz jako idące w dobrym kierunku w pozostałych formach opodatkowania. Przedsiębiorcy mają jednak swoje sugestie.

– Postulaty jakie wysunięto na spotkaniu dotyczyły uproszczenia wyliczeń składkowych dla wszystkich form opodatkowania tak by przewidywalność obciążeń pozwoliła obniżyć koszty obsługi biznesu. Złożona w kampanii wyborczej obietnica przywrócenia składki ryczałtowej 2 / 2 mogłaby zostać spełniona, gdyby wszystkie formy rozliczeń podatkowych zostały obciążone w taki sam sposób – mówi Agnieszka Zamaro-Wiśniewska.

– Pojawiające się zarzuty, że przedsiębiorcy płacą niższe składki na ubezpieczenie zdrowotne niż najniżej zarabiający jest argumentem chybionym, bowiem w przypadku wynagrodzenia minimalnego składka na ubezpieczenie zdrowotne jest liczona po potrąceniu składek na ubezpieczenie emerytalne, rentowe i chorobowe płacone przez pracownika. Wynagrodzenie brutto jest pomniejszane o 13,71% i dopiero od tej kwoty pobierana jest składka zdrowotna. Redystrybucję dochodów najwyżej zarabiających można zaś realizować innymi metodami np. podnosząc stawki podatku ryczałtowego a nie manipulując przy zwiększaniu oprocentowania składki zdrowotnej – mówi Agnieszka Zamaro-Wiśniewska.

Problemem pozostaje także tempo prac nad zmianami w składce zdrowotnej

-Chcemy przyspieszenia prac nad zaproponowanymi zmianami, bowiem przepisy sankcjonujące powinny być ogłoszone jeszcze w bieżącym roku, tak by mogły obowiązywać od 1 stycznia 2025 roku. Obecnie poza ogłoszeniem propozycji nie pojawiły się projekty ustaw. Mając na uwadze proces legislacyjny zmiany mogą nie być procedowane przed przerwą wakacyjną. My już po prostu nie mamy czasu na tak długie oczekiwanie na zmiany – mówi Hanna Mojsiuk, prezes Północnej Izby Gospodarczej w Szczecinie.

Północna Izba Gospodarcza w Szczecinie podpisuje się pod postulatami Rzecznika MŚP Adama Abramowicza w temacie składki zdrowotnej. W najbliższych tygodniach przygotujemy pismo do Ministra Finansów oraz Ministra Zdrowia w sprawie oczekiwań przedsiębiorców w tym zakresie.

O 1/3 wzrosło w ciągu dwóch lat zadłużenie branży IT – pokazują najnowsze dane Krajowego Rejestru Długów. Sektor, który z założenia jest skazany na rozwój, powoli zaczyna być ofiarą własnego sukcesu. Jego długi wynoszą obecnie 264 mln zł, ale jeszcze więcej, bo prawie 400 mln zł, firmy informatyczne muszą odzyskać od swoich klientów.

Według wyliczeń firmy analitycznej Fitch Solutions w 2024 r. sektor IT wzrośnie o 19,2 proc. w stosunku do ub.r. To więcej niż w 2023 r., gdy rynek IT w naszym kraju powiększył się o 12,4 proc. wobec poprzedniego roku. Coraz istotniejsze będzie także znaczenie sektora IT dla rodzimej gospodarki. W 2022 r. odpowiadał on za ok. 3,5 proc. PKB. W 2025 r. będzie to już 4,5 proc. Jednak na tych optymistycznych prognozach cieniem kładą się bieżące problemy branży.

Rozdmuchana bańka informatyczna

Informatyczna bańka zaczyna pękać. Firmy zwalniają w Polsce coraz więcej pracowników – w ostatnim czasie zatrudnienie straciły kilkusetosobowe grupy w różnych przedsiębiorstwach. Firma rekrutacyjna Devire podaje, że w Polsce pracuje ok. 580 tys. specjalistów IT. W tym gronie popularną formą zatrudniania są kontrakty B2B. Obecnie wiele podmiotów prowadzi zwolnienia grupowe, ale przy zgłaszaniu takiego zamiaru do urzędów pracy nie uwzględnia osób na kontraktach. Rzeczywista skala redukcji jest więc znacznie większa.

Bańka rosła w pandemii, kiedy konieczność przestawienia się na pracę i naukę zdalną napędzała wzrost całego sektora. Ogromny popyt na usługi IT, wspomagany pieniędzmi przeznaczanymi na cyfrową transformację, spowodował, że przedsiębiorstwa informatyczne zwiększały liczbę pracowników, aby sprostać rosnącemu zapotrzebowaniu na usługi. Teraz wiele projektów, które rozpoczęto w tamtym czasie, zostało zakończonych lub zbliża się do finału. Firmy dostosowują więc zatrudnienie do warunków rynkowych. W Polsce w 2023 r. liczba ofert pracy w sektorze IT w stosunku do poprzedniego roku spadła o 30 proc.

Obecnie zaległości finansowe sektora IT, widniejące w Krajowym Rejestrze Długów, sięgają 264 mln zł, a średnie zadłużenie jednej firmy to 38 tys. zł. Problemy z płatnościami ma blisko 7 tys. podmiotów.

Najbardziej zadłużone firmy działają w województwach: mazowieckim (87,8 mln zł), wielkopolskim (31,6 mln zł) i śląskim, (27,2 mln zł). Rekordzistką jest firma z Poznania, która ma 8,4 mln zł długu wobec funduszu sekurytyzacyjnego.

Większość zaległości, czyli 198,9 mln zł, firmy IT mają do oddania instytucjom finansowym: bankom, firmom leasingowym i ubezpieczeniowym czy funduszom sekurytyzacyjnym, które przejęły długi od pierwotnych wierzycieli. 17,6 mln zł to nieuregulowane rachunki za abonament telefoniczny, Internet i telewizję. 13,7 mln zł to długi wobec handlu. Natomiast ponad milion zł są winne innym podmiotom z branży IT.

Branża skazana na rozwój

Przed branżą stoi wiele wyzwań. To z jednej strony ostra konkurencja na rynku i wyścig technologiczny, wzmacniany rozwiązaniami opartymi na sztucznej inteligencji. Z drugiej – postępująca inflacja i kryzys gospodarczy, które wymusiły na klientach oszczędności. Dodatkowym problemem tego sektora są faktury z odroczonym terminem płatności i drogie, ale niezbędne, wydatki firmowe.

– Długie okresy rozliczeniowe z kontrahentami, wysoka konkurencja i presja cenowa, konieczność inwestowania w sprzęt komputerowy, licencje, oprogramowanie, szkolenia, a także trudności w uzyskiwaniu kredytów to największe problemy, jakie zgłaszają nam przedsiębiorcy z sektora IT. Ta branża, jak żadna inna, skazana jest na rozwój. Ale szybkie tempo innowacji wymusza ciągłe nakłady finansowe, a podstawą stabilności i konkurencyjności na rynku jest utrzymanie nowoczesnej infrastruktury. Nie byłoby to możliwe bez zewnętrznego finansowania – mówi Emanuel Nowak, ekspert firmy faktoringowej NFG.

Choć branża IT jest postrzegana przez pryzmat dużych koncernów, to rynek tworzy także wiele mniejszych podmiotów. W trudnej sytuacji finansowej są jednoosobowe działalności gospodarcze. Ich zaległości, wynoszące 116,1 mln zł, stanowią prawie 45 proc. długu całej branży. Kolejne 147,9 mln zł to nieopłacone faktury spółek z ograniczoną odpowiedzialnością. Według danych Centralnego Ośrodka Informacji Gospodarczej, branża technologiczna lokuje się w pierwszej piątce upadłości i w pierwszej dziesiątce pod względem liczby restrukturyzacji w kraju. W 2023 r. upadłość ogłosiło 21 firm z tego sektora, a restrukturyzację 96. Zachowanie płynności finansowej jest więc, zdaniem ekspertów, wciąż palącym problemem firm świadczących usługi informatyczne.

– Jeśli firma zajmująca się dostarczaniem usług programistycznych zawiera przykładowo umowę na projekt o wartości 50 tysięcy złotych, a termin płatności wynosi 60 dni od realizacji usługi, to de facto musi ona czekać 2 miesiące na płatność od klienta. Dla dużych lub średnich spółek nie jest to żaden problem, ale dla mikro czy małej firmy jest to być albo nie być. W tej sytuacji faktoring pozwala na dużo szybsze finansowanie bieżących działań i inwestycji bez konieczności czekania na płatność od kontrahenta – zauważa Emanuel Nowak.

Klienci zamawiają i nie płacą

Gros zaległości stanowią nieuregulowane zobowiązania firm zajmujących się oprogramowaniem. To 2/3 długu widniejącego w KRD – 169 mln zł. Swój udział mają też hurtownie sprzętu IT – prawie 35 mln zł, a także firmy zajmujące się serwisem sprzętu – 26,7 mln zł.

– Przyczyn zadłużenia należy szukać zarówno w aktualnej sytuacji na rynku, jak i w braku zapłaty ze strony klientów. Są oni winni firmom informatycznym blisko 400 mln zł, a więc o wiele więcej niż przedsiębiorstwa IT same powinny oddać swoim wierzycielom. Mimo licznych wyzwań, z którymi mierzy się teraz branża informatyczna, perspektywy pozostają nadal dobre. Inwestycje w rozwój kompetencji pracowników, innowacje technologiczne oraz elastyczne podejście do zmieniających się warunków rynkowych zawsze były mocną stroną tego sektora. W dłuższym okresie pomoże mu to przetrwać przejściowe trudności – ocenia Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Na kwotę 396,7 mln zł, którą branży IT są winni partnerzy biznesowi, składają się zaległości firm

z różnych segmentów rynku. Najwięcej, bo 99,7 mln zł, powinni oddać kontrahenci z sektora handlowego. Przedsiębiorstwa budowlane nie zapłaciły 57,3 mln zł, transportowe – 47,7 mln zł,

a przemysłowe – 34,4 mln zł.

Środowy raport dotyczący marcowej inflacji CPI w USA – kolejne nieprzyjemne zaskoczenie dla Rezerwy Federalnej – wsparł dolara, co odbiło się na kursie USD/PLN. Zmienność obserwowaliśmy również na kursie EUR/PLN, który w początkach tygodnia spadł do poziomu 4,25, by w piątek odbić w górę do 4,29. Spadki w ubiegłym tygodniu przypomniały o tym, że złoty należy do grupy walut ryzykownych, którym grożą nagłe wyprzedaże. Mimo to jesteśmy coraz bardziej optymistyczni względem perspektyw polskiej waluty w średnim terminie.

Rentowności obligacji skarbowych znacznie wzrosły, inwestorzy odsunęli oczekiwania dotyczące cięć stóp procentowych, a dolar umocnił się względem pozostałych głównych walut. Biorąc to pod uwagę, możliwe, że inflacja i polityka monetarna w USA będą odbiegać od tych w pozostałych głównych gospodarkach. Niepokój związany z konfliktem na Bliskim Wschodzie dolewa oliwy do ognia. Szczególnie mocno odczuły to waluty europejskie – rosnące ceny surowców oznaczają pogorszenie terms of trade dla kontynentu.

Ten tydzień w kontekście publikacji danych powinien należeć raczej do spokojnych. Głównymi punktami będą odczyty inflacji CPI w Wielkiej Brytanii (środa 17.04) i Japonii (czwartek 18.04), przemawiać będzie również szereg oficjeli Europejskiego Banku Centralnego i Rezerwy Federalnej. Z ciekawością spojrzymy także na dane dot. inflacji bazowej w Polsce (wtorek 16.04) oraz na odczyty sprzedaży detalicznej w Stanach Zjednoczonych i produkcji przemysłowej w strefie euro (oba w poniedziałek 15.04). Spodziewamy się, że rynek w dalszym ciągu trawić będzie ostatni amerykański raport inflacyjny oraz możliwość odsunięcia cięć stóp procentowych Fedu bliżej końca roku (wcześniej spodziewano się cięcia w czerwcu). Na zmienność mogą wpłynąć także wiadomości z Bliskiego Wschodu.

PLN

Zeszły tydzień był dla złotego bardzo zmienny. Początkowo kurs EUR/PLN spadł do najniższego od lutego 2020 r. poziomu 4,25, w piątek polska waluta doświadczyła jednak silnej wyprzedaży, związanej z obawami o sytuację na Bliskim Wschodzie. Kurs USD/PLN wzrósł zaś powyżej poziomu 4,00, na co wpływ miały nie tylko wspomniane obawy, ale też środowy odczyt amerykańskiej inflacji.

Jeśli zaś chodzi o dane makroekonomiczne, ubiegłotygodniowy odczyt dotyczący rachunku bieżącego wykazał mniejszą od oczekiwań nadwyżkę, jednocześnie rewizja danych za styczeń całkowicie to zrekompensowała. W skali 12 miesięcy nadwyżka skurczyła się jednak nieznacznie, co wpisuje się w oczekiwania, że po odbiciu w 2023 r. w tym roku będzie ona mniejsza. Wszystko, w tym bilans płatniczy, wraca do normy. Uważamy, że nie powinno to zbytnio wpłynąć na złotego. W tym tygodniu uwaga w dalszym ciągu skupiona będzie na geopolityce, warto jednak spojrzeć również na publikowany we wtorek (16.04) odczyt inflacji bazowej w marcu (miara główna została dziś zrewidowana w górę do 2%) oraz zaufanie konsumentów w czwartek (18.04).

EUR

Kwietniowe posiedzenie EBC przebiegło zgodnie z oczekiwaniami – nie przyniosło zmian w zakresie polityki monetarnej, zapowiedziano jednak cięcie stóp na najbliższym, czerwcowym posiedzeniu. W razie gdyby komunikaty nie były wystarczająco jasne, powiązane z bankiem źródła od razu je potwierdziły. Prezeska Christine Lagarde zwróciła szczególną uwagę na różnice w presji inflacyjnej, które mogą umożliwić EBC obniżenie stóp procentowych przed Fedem.

Obserwowane przez nas półroczne opóźnienie cyklu inflacyjnego w strefie euro względem amerykańskiego oznacza naszym zdaniem, że może być jeszcze zbyt wcześnie, by bank ogłaszał ostateczne zwycięstwo w walce z inflacją. Czerwcowa obniżka wydaje się jednak praktycznie przesądzona. Wobec tego kluczowe jest obecnie pytanie, jakie będzie tempo dalszych cięć. Lagarde nie zająknęła się na ten temat w ubiegłym tygodniu, powiązane z bankiem źródła zasygnalizowały jednak możliwą pauzę w lipcu. Sugeruje to, że bezpiecznym założeniem jest oczekiwanie cięć na co drugim posiedzeniu.

USD

Marcowy raport dotyczący inflacji CPI potwierdził, że zatrzymała się ona na zbyt wysokim poziomie. Miara bazowa po raz trzeci z rzędu wyniosła 0,4% w ujęciu miesięcznym, co pokrywa się z tempem niemal 5% w ujęciu zanualizowanym.

Gospodarka jest w stanie pełnego zatrudnienia, stopy procentowe są tylko nieznacznie wyższe od inflacji, a ogromny deficyt fiskalny nie skłania zbyt silnie do ich obniżania. Rynki, które kilka tygodni temu wyceniały sześć cięć w 2024 r., obecnie spodziewają się zaledwie dwóch, co doprowadziło do zmiany wycen na całej krzywej i aprecjacji dolara. Przemówienia członków Rezerwy Federalnej będą w tym tygodniu kluczowe do oceny, w jakim stopniu poglądy Fedu uzasadniają tak silne zmiany.

GBP

Dobry, zgodny z konsensusem odczyt lutowego PKB (+0,1% m/m) zaowocował optymistycznym przekonaniem, że brytyjska gospodarka w dalszym ciągu będzie radzić sobie lepiej niż w ponurych oczekiwaniach. Zrewidowano również w górę dane o PKB za styczeń – z +0,2% do +0,3% m/m. Oznacza to, że jeżeli marcowy odczyt nie przyniesie bardzo gwałtownego spadku, ubiegłoroczna techniczna recesja okaże się płytka i krótkotrwała.

Funt, podobnie jak inne waluty, doświadczył deprecjacji względem dolara, poradził sobie jednak nieco lepiej niż euro. Ten tydzień będzie kluczowy dla oceny terminu rozpoczęcia cięć stóp procentowych Banku Anglii, który w wycenach rynkowych odsuwany jest niemal tak silnie jak w przypadku Rezerwy Federalnej. Informacje o płacach (wtorek 16.04) i inflacji (środa 17.04) pokażą, czy dezinflacja w Wielkiej Brytanii dalej trwa, czy też zaczyna zamierać podobnie jak w USA.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia, Michał Jóźwiak – analitycy Ebury

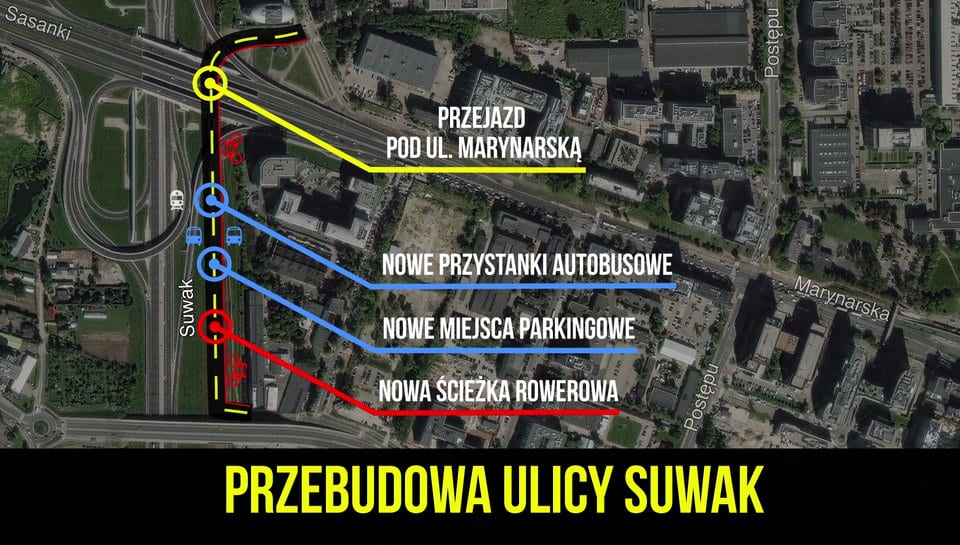

To obiecujące wieści dla użytkowników biur i mieszkańców biznesowej części Służewca! Wkrótce ruszy ważna inwestycja drogowa, która połączy ul. Suwak z ul. Cybernetyki. Modernizacja ta znacząco zoptymalizuje płynność ruchu kołowego i pieszego oraz zwiększy komfort dojazdów do domu i pracy tysięcy osób. Porozumienie inwestorów prywatnych finansujących inwestycję – spółki Adgar Poland, Syrena Real Estate wspólnie z PineBridge Benson Elliot, AFI Europe oraz Miasta st. Warszawy, przekazującego grunty pod przebudowę, zostało osiągnięte. Koszt inwestycji wyniesie 15 mln złotych, a pierwsze prace rozpoczną się jeszcze w kwietniu 2024!

Po jednym pasie w każdą stronę, chodnik i ścieżka rowerowa oraz nowe miejsca parkingowe – tak wyglądać będzie finalna, ponad 600-metrowa inwestycja drogowa, łącząca ul. Suwak i ul. Cybernetyki na warszawskim Służewcu. Dodatkowo, przy samej stacji SKM Służewiec powstaną dwa przystanki autobusowe. Według dostępnych analiz, przedłużenie ul. Suwak znacząco zmniejszy natężenie ruchu samochodów

w obrębie ulic Postępu, Marynarskiej, Domaniewskiej i Konstruktorskiej, co przełoży się na codzienny komfort dojazdu mieszkańców i pracowników tutejszych, licznych biurowców.

Zgodnie z wcześniejszymi deklaracjami, stroną finansującą przebudowę, której koszty oszacowano na 15 mln złotych, będzie spółka Adgar Poland, a także Syrena Real Estate z PineBridge Benson Elliot oraz AFI Europe. Miasto st. Warszawa już przekazało część gruntów pod planowaną inwestycję, zachowując ją we władaniu po zakończeniu prac inwestycyjnych oraz oddaniu drogi do dyspozycji tysięcy jej przyszłych użytkowników.

„Inwestorów oraz Miasto Warszawa jednoczy w tym projekcie wspólny cel – konsekwentne zwiększanie atrakcyjności tej części Mokotowa oraz tworzenie przestrzeni do harmonijnego rozwoju urbanistyki łączącej mieszkalną tkankę miejską z funkcjami biznesowymi. Cieszymy się bardzo, że wieloletnie wysiłki o uruchomienie tej inwestycji doprowadziły do porozumienia i wkrótce będziemy mogli przystąpić do prac z korzyścią dla wszystkich, przyszłych beneficjentów przedłużenia ul. Suwak” – mówi Robert Włoszek, Dyrektor Operacyjny w Adgar Poland.

Zgodnie z obecnymi założeniami inwestycyjnymi, zakończenie prac planowane jest na przełomie 2024 i 2025 roku.

Dużo się wydarzyło w ostatnich dniach na Bliskim Wschodzie. Wydawać by się mogło, że atak militarny Iranu na Izrael to coś, co spowoduje, że rynki oszaleją. Delikatnie mówiąc, tak się nie stało. W weekend rynki były zamknięte, a emocje do dzisiejszego poranka udało się uspokoić.

Lęk przed atakiem Iranu

W weekend media żyły najpierw potencjalnym, a potem dokonanym atakiem Iranu na Izrael. Pierwsze reakcje, gdy wystrzelono setki dronów i pocisków, były mocno paniczne. Na szczęście dla rynków, które są zamknięte w weekend. W rezultacie inwestorzy nie mogli na bieżąco w panice sprzedawać. Obrona Izraela straciła niemal wszystkie pociski. Ostatecznie straty jak na atak tej skali były relatywnie bardzo małe. Do tego Iran zapowiedział, że to była jego odpowiedź na działania Izraela. Jeżeli strona Izraelska nie będzie eskalować, można oczekiwać wygaszenia emocji. To z kolei powodowało, że dzisiaj na otwarciu rynków nie widać szczególnego niepokoju. Co więcej, raczej mamy powrót po strachu, który zagościł przed piątkowym zamknięciem.

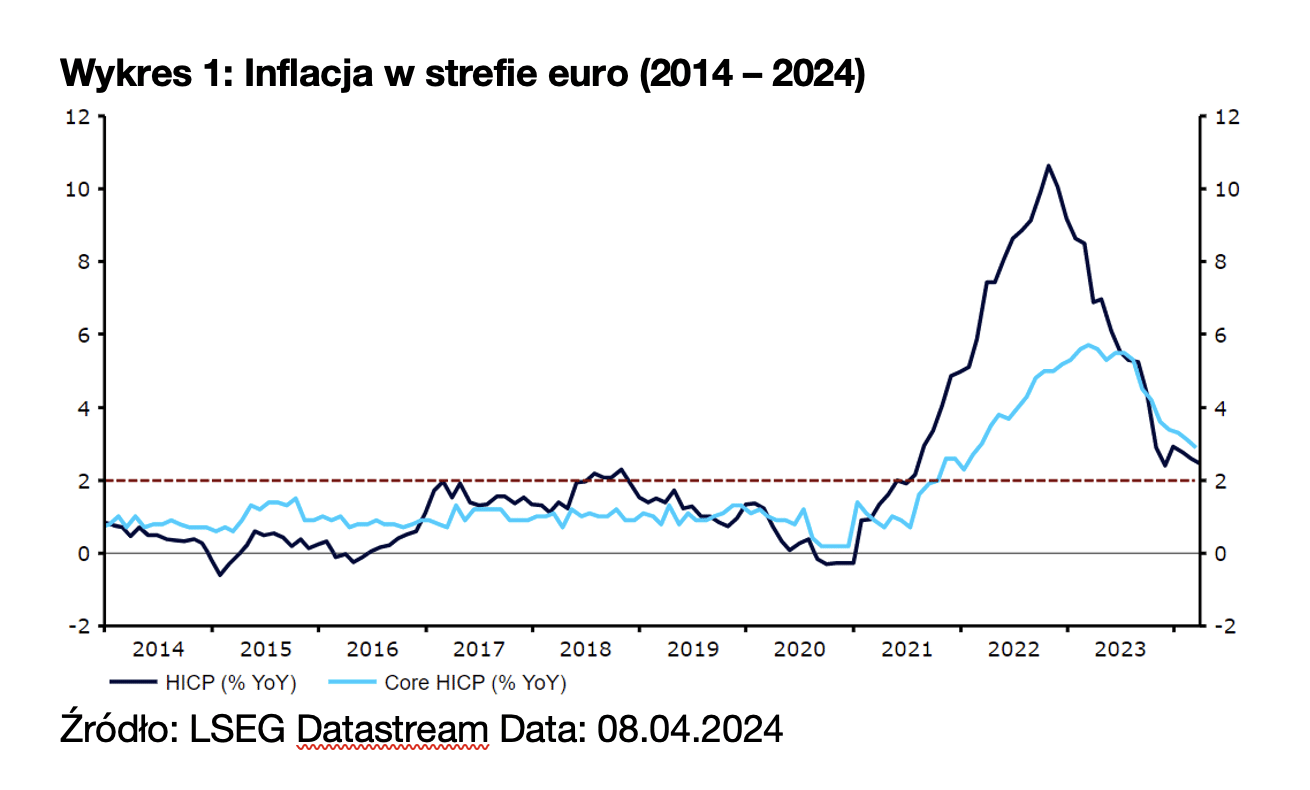

Inflacja w Niemczech

W piątek poznaliśmy inflację z Niemiec. Ceny zgodnie z oczekiwaniami rosną o 2,2%. Nie jest to nadal wynik do 2%, którego oczekuje EBC. Niemniej w przypadku głównej gospodarki strefy euro jest już bardzo blisko, co powinno pomóc średniej dla całego regionu. Pewnym utrudnieniem będzie wzrost cen ropy naftowej za miesiąc, bo wejdziemy w sytuację, gdzie rok temu mieliśmy dołki niemal 20 dolarów na baryłce niższe niż obecne poziomy. Z drugiej strony eskalacja na Bliskim Wschodzie wbrew obawom wielu analityków nie powoduje skokowego dalszego wzrostu cen ropy naftowej. Dzisiaj od otwarcia notowań ropa naftowa staniała o około 1%, wpisując się w ogólne uspokojenie nastrojów po weekendzie.

Korekty na rynku

W piątek pod koniec dnia rozpoczęło się realizowanie zysków na kilku instrumentach, które w ostatnich tygodniach dawały dobrze zarobić. Było to widać między innymi na metalach szlachetnych, które obsunęły się pod koniec dnia po tym, jak wybiły kolejne wieloletnie lub historyczne maksima. O ile w przypadku tych instrumentów weekend przyniósł zawieszenie notowań, o tyle w przypadku cyfrowych pieniędzy handel trwał cały czas. W weekend użytkownicy zdecydowanie preferowali sprzedawanie najpopularniejszej z kryptowalut. W piątek cena bitcoina spadła z 70 000 USD na 67 000 USD, pomimo tego, że przez kilka godzin sięgała 71 000 USD. W weekend jednak przez chwilę otarła się o zaledwie 61 000 USD.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – wyniki sprzedaży detalicznej,

14:30 – USA – indeks NY Empire State.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat.pl

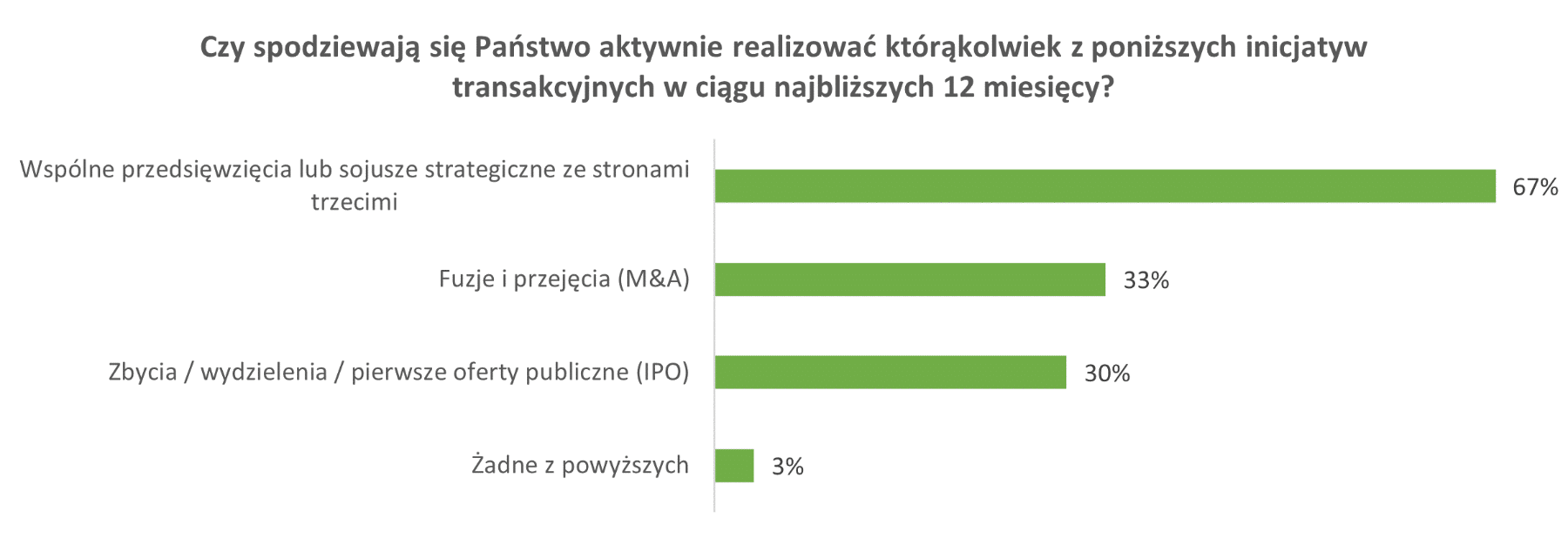

Po słabym 1 kwartale 2024 roku, jedna trzecia rodzimych CEO planuje fuzje i przejęcia w ciągu kolejnych 12 miesięcy. Dwa razy więcej polskich dyrektorów generalnych stawia na partnerstwa strategiczne. Biznesową transformację przedsiębiorstw napędzają zmiany geopolityczne i minimalizacja ryzyka poprzez migrację do krajów o podobnym światopoglądzie.

W trudnym otoczeniu geopolitycznym i makroekonomicznym, dyrektorzy generalni ankietowani przez EY-Parthenon pozostają optymistyczni co do perspektyw rozwoju, wykorzystując sztuczną inteligencję (AI) oraz skupiając się na poprawie zarządzania kapitałem w celu zwiększenia efektywności. Jednak organiczna transformacja biznesu to tylko część biznesowego obrazka. Dyrektorzy generalni analizują równolegle skład swojego portfela w oczekiwaniu na ożywienie na rynku fuzji i przejęć (M&A). CEO oraz liderzy PE ankietowani na poziomie globalnym są entuzjastycznie nastawieni do perspektyw rynku M&A w 2024 roku, odpowiednio 79% i 71% oczekuje powrotu megatransakcji w kolejnych miesiącach, wynika z badania CEO Outlook Pulse.

Rynek fuzji i przejęć w ostatnich latach przechodzi silne perturbacje, naznaczony pandemią koronawirusa, wojną w Ukrainie, a w ostatnich miesiącach – nasileniem ryzyk geopolitycznych. W efekcie procesy transakcyjne trwają dłużej i mniejszy odsetek z nich kończy się podpisaniem umowy. Wciąż jednak mamy do czynienia z silnym zainteresowaniem firm transakcjami. Spodziewam się, że w obliczu pozytywnych sygnałów makroekonomicznych, w kolejnych miesiącach będzie przybywało udanych transakcji na polskim rynku – mówi Paweł Bukowiński, Partner Zarządzający w Dziale Strategia i Transakcje EY Polska, Lider Doradztwa Dezinwestycyjnego w regionie CESA.

Z badania CEO Outlook Survey wynika, że 33% rodzimych CEO planuje fuzje i przejęcia w ciągu kolejnych 12 miesięcy. Z danych Dealogic wynika, że rodzimy rynek fuzji i przejęć zanotował w ub. roku spadek o 45% w ujęciu wartościowym i 16% w ujęciu ilościowym. W 1 kwartale tego roku z kolei zawarto w Polsce 60 transakcji o wartości 530 mln USD, co oznacza spadek rok do roku odpowiednio o 30% i 65%, wynika z danych Dealogic.

Mała ilość domykanych transakcji w pierwszym kwartale to pokłosie słabego 2023 roku, w którym rozbieżności pomiędzy wycenami kupujących i sprzedających były zbyt duże ze względu na słabą koniunkturę gospodarczą. Spodziewam się jednak stopniowego odbicia w liczbie i wartości finalizowanych transakcji w kolejnych kwartałach 2024 roku, biorąc pod uwagę projekty, które realizujemy w tym momencie. Chodzi nie tylko o liczbę transakcji, ale przede wszystkim o jakość aktywów i możliwość ich sprzedaży po cenie atrakcyjnej dla obecnego właściciela. Liczę też na wzmożoną aktywność funduszy private equity, z których wiele ma aktywa gotowe do sprzedaży – mówi Michał Płotnicki, Partner EY Polska, Leader Zespołu Fuzji i Przejęć w dziale Strategia i Transakcje.

Na kluczowy instrument finansowania transformacji portfela biznesowego dla CEO w Polsce wyrastają partnerstwa strategiczne i przedsięwzięcia typu joint-ventures, które planuje 67% polskich CEO.

Liderzy biznesu w Polsce stawiają na strategiczne partnerstwa, które stanowią ważne narzędzie dla firm pragnących zrównoważyć ryzyko i jednocześnie zyskać dostęp do nowych rynków, technologii czy zasobów. Właściwie skonstruowane sojusze strategiczne mogą przynieść duże korzyści zarówno w krótkim, jak i długim terminie, włączając w to wzrost konkurencyjności, synergie z partnerem oraz skuteczne zarządzanie ryzykiem. Z jednej strony, wybór strategii partnerstw pokazuje podejście liderów do ostrożnej ekspansji, z drugiej natomiast, proces ten wymaga od prezesów pewnego podjęcia ryzyka, związanego z przekazaniem kontroli nad częścią zasobów partnerowi. W obliczu utrudnionego dostępu do kapitału, wyważone strategiczne sojusze stają się jednym z kluczowych elementów modelu biznesowego, pozwalając na rozłożenie ryzyka inwestycyjnego i zwiększenie efektywności –mówi Jacek Byrt, Partner EY-Parthenon, z zespołu Strategia i Transakcje w EY Polska.

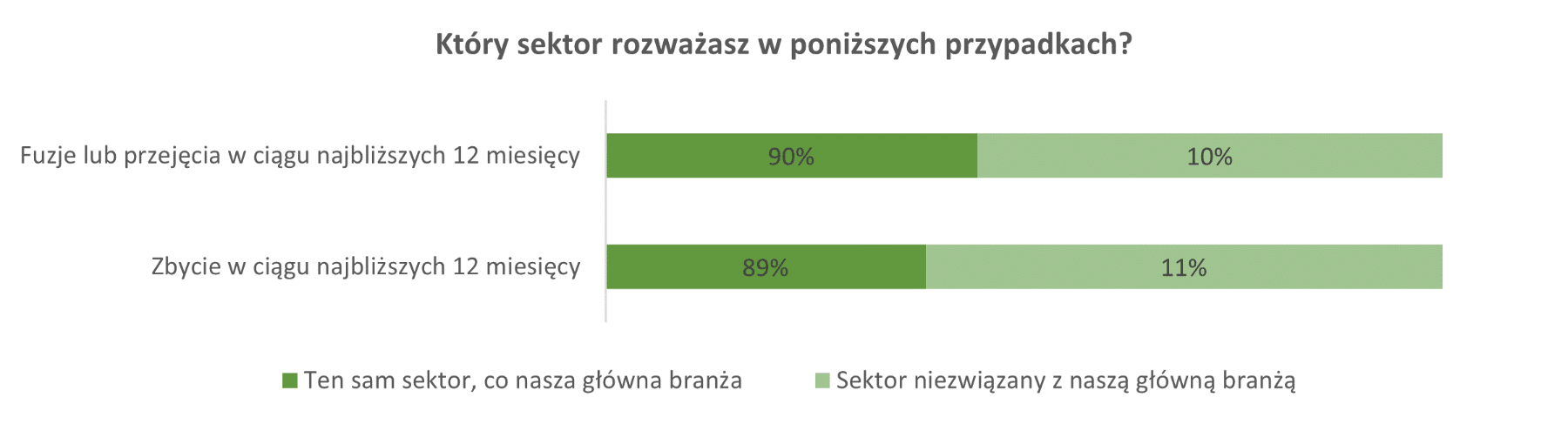

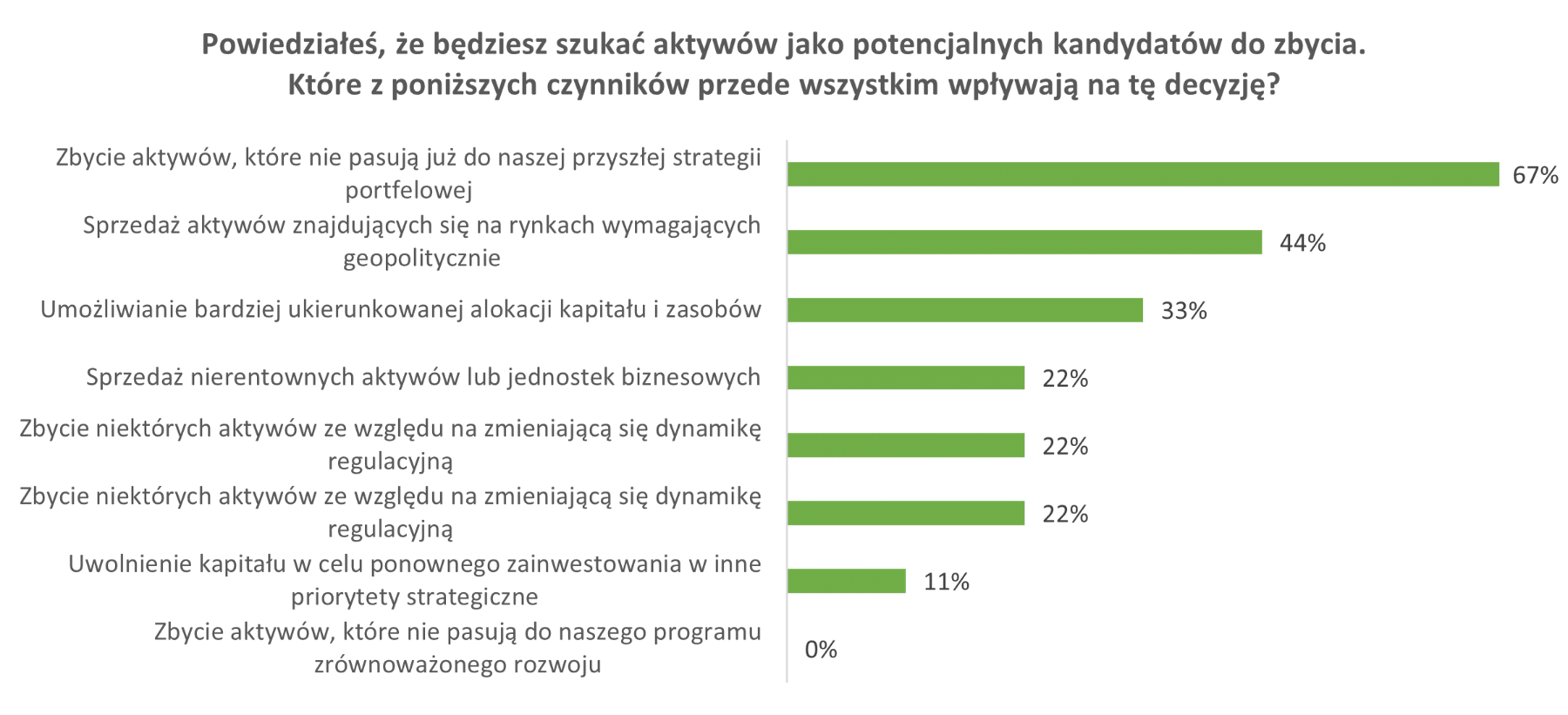

Na dywersyfikację przyjdzie czas

Liderzy biznesu w Polsce skupiają się na swojej macierzystej działalności i ewentualne przejęcia oraz dezinwestycje dotyczą ich flagowego biznesu. 90% z nich zadeklarowało, że chce przejmować aktywa z macierzystego sektora (vs. 96% na świecie). Jednocześnie, aż 89% ankietowanych zamierza dokonywać zbycia aktywów w branży, która stanowi główny obszar działalności organizacji pozbywającej się części dotychczasowego biznesu.Na świecie we własnym sektorze przeprowadzanych jest zaledwie 61% transakcji zbycia. Jednocześnie CEOs w Polsce deklarują, że najczęstszym powodem przypadku dezinwestycji jest pozbywanie się aktywów, które nie pasują już do przyszłej strategii portfelowej. Powołuje się na nią 2/3 prezesów zapytanych przez EY-Parthenon.

Transformację portfela planują w głównej mierze liderzy deklarujący wycofywanie się z rynków, które stały się zbyt ryzykowne ze względu na zmiany na mapie politycznej świata. Coraz bardziej gwałtowne perturbacje na poziomie geopolitycznym skłaniają CEO do minimalizacji ryzyka poprzez migrację biznesów do krajów o podobnym światopoglądzie. W Polsce, w której położenie geograficzne i dotychczasowe kierunki ekspansji międzynarodowej skutkowały stosunkowo wysoką eskpozycją na ryzykowne geopolitycznie przedsięwzięcia, trend deinwestycji z tych obszarów jest bardziej nasilony niż w innych regionach świata. Widać to było wyraźnie w momencie wybuchu wojny w Ukrainie, gdy szereg firm wycofał się z Rosji. Na świecie beneficjentem tego trendu jest USA, które staje się coraz bardziej atrakcyjnym miejscem dla fuzji i przejęć. Na drugim biegunie są Chiny, które – pomimo swojej rosnącej potęgi gospodarczej, coraz częściej są liderem dezinwestycji z powodu rosnącego ryzyka politycznego – komentuje Paweł Bukowiński.

Na czele wyzwań ze zbyciem aktywów pojawiają się potencjalne negatywne skutki podatkowe takiej transakcji. Z jednej strony może to być efekt istotnych zmian w polskim systemie podatkowym wprowadzonych w 2022 roku, które nie posiadają jeszcze wieloletniego orzecznictwa ułatwiającego prognozowanie decyzji organów podatkowych. Z drugiej strony z dynamiki regulacyjnej na świecie, której efektem jest m.in. unijna dyrektywa wprowadzająca minimalny CIT od ponadnarodowych korporacji. W okresie tak dynamicznych zmian jeszcze bardziej istotne niż zwykle jest korzystanie z usług doradców podatkowych integrujących w swojej praktyce różne systemy podatkowe.

Na koniec warto dodać, że ostateczny sukces transakcji (zarówno nabycia nowego podmiotu, zbycia aktywów czy nawiązania partnerstwa strategicznego) zależy nie tylko od uzgodnionych warunków finansowych, ale też skutecznie przeprowadzonej integracji lub wydzielenia. Sukces fuzji i przejęć w dużej mierze zależy od efektywnego procesu integracji, który jest kluczem do pełnej realizacji potencjału połączonych aktywów. Dla urzeczywistnienia zakładanych synergii pomiędzy łączącymi się firmami kluczowe jest strategiczne podejście do planowania tego procesu jeszcze przed samym efektem transakcji – konkluduje Jacek Byrt.

O badaniu

Badanie CEO Outlook Pulse Survey zostało przeprowadzone na zlecenie EY w okresie grudzień 2023 – Styczeń 2024 r. przez FT Longitude, specjalistyczny dział badań i marketingu treści Financial Times Group. Wśród respondentów znalazło się 1200 prezesów dużych firm z 21 krajów, którzy wzięli udział w anonimowej ankiecie online. Reprezentowali następujące kraje: Brazylię, Meksyk, Kanadę, Stany Zjednoczone, Belgię, Luksemburg, Holandię, Francję, Niemcy, Włochy, Danię, Finlandię, Norwegię, Szwecję, Wielką Brytanię, Australię, Chiny, Indie, Japonię, Singapur i Koreę Południową.

Prawie jedna piąta (dokładnie to 19%) badanych organizacji osiąga roczne, globalne przychody poniżej 500 mln USD. Kolejne 19% wykazuje przychody w przedziale od 500 mln do 999,9 mln USD. Z kolei 30% firm ma przychody w wysokości od 1 mld do 4,9 mld USD, a ostatnia grupa (32%) – powyżej 5 mld USD.

Aktualna edycja obejmuje również opinie 300 liderów inwestycyjnych z branży private equity z 21 krajów, odzwierciedlając podejście tego sektora do pozyskiwania firm, ich restrukturyzacji i wprowadzania na ścieżkę szybszego rozwoju.

W polskiej edycji badania wzięło udział 30 prezesów polskich spółek działających międzynarodowo lub globalnie.

Przez weekend byliśmy świadkami odwetowego ataku ze strony Iranu w stronę Izreaela, który miał miejsce po tym, jak 1 kwietnia Izrael zaatakował ambasadę Iranu w Damaszku. Odwet ten był od samego początku zapowiadany, natomiast niewiadomą pozostawała jego skala i moment przeprowadzenia. Warto dodać, że był to pierwszy taki przypadek w historii, bowiem Iran jeszcze nigdy otwarcie nie zaatakował Izraela, nawet w kroku odwetowym.

W ostatnich dniach szczegóły tego odwetu były jednak komunikowane państwom regionu, które to z kolei przekazały je także Izraelowi, stąd tak dobre przygotowanie i strącenie ok. 99% dronów i pocisków balistycznych. Na chwilę obecną mówi się tylko o jednej osobie rannej.

Według pierwszych ocen specjalistów od geopolityki Iran odpowiedzieć musiał, aby „wyjść z twarzą” po ataku na ambasadę w Damaszku. Natomiast zakomunikowanie szczegółów tejże odpowiedzi i danie możliwości przechwycenia praktycznie większości pocisków może sygnalizować, że z jego strony nie jest to chęć eskalacji konfliktu na Bliskim Wschodzie, co zresztą sam wczoraj oświadczył, stwierdzając, że atak ten „wyrównuje rachunki”.

Czy będzie odpowiedź Izraela? Na co pozwolą Amerykanie?

Klucz do kwestii dalszej eskalacji tego konfliktu, która to eskalacja miałaby się prawo rozlać na cały Bliski Wschód, wciągając w to również stojące za plecami poszczególnych stron największe mocarstwa, leży teraz w dużej mierze w gestii samego, znajdującego się pod wpływami Amerykanów Izraela. Premier Netanjahu sygnalizował bezpośrednio po weekendowym ataku, że w ciągu 48 godzin dojdzie do odpowiedzi, natomiast wczoraj miał już tonować to oświadczenie, zapewne po naciskach z Białego Domu.

W tym kontekście warto pamiętać, że Amerykanom wikłanie się w ten konflikt byłoby bardzo nie na rękę, zwłaszcza na kilka miesięcy przed wyborami prezydenckimi, które odbędą się tam w listopadzie. Spora część Amerykanów nie popiera tego typu operacji, zwłaszcza mając doświadczenia związane z osobowymi oraz finansowymi kosztami z poprzednich tego typu przypadków w krajach Bliskiego Wschodu.

Jak zareagowały rynki?

W poniedziałek rano na rynkach panował względny spokój, co również może sugerować, że kryzys na chwilę obecną został zażegnany, a Izrael nie zdecyduje się na odpowiedź, która siłą rzeczy podbiłaby ten konflikt na drabinie eskalacyjnej. Ceny głównych walut niespecjalnie zmieniły się względem piątkowych. Niewiele dzieje się także na kontraktach terminowych na główne, amerykańskie indeksy na Wall Street. O delikatnym podbiciu ryzyka geopolitycznego świadczyć może jedynie mocniejsze zachowanie złota, którego dolarowa wycena od rana rośnie (dziś ponad 0,5%), osiągając 2355 USD. Z kolei u polskich dealerów za uncję kruszcu, a więc 31,1 g, trzeba obecnie zapłacić ponad 10000 PLN.

Jedno co jest w tej chwili oczywiste, to że rynki dostały właśnie nowy obiekt zainteresowania i w najbliższym czasie każda kolejna informacja z Bliskiego Wschodu może od razu podbijać zmienność cen aktywów finansowych, z naciskiem na aktywa będące zwyczajowo tzw. bezpieczną przystanią, a więc dolara, franka szwajcarskiego, amerykańskich obligacji oraz złota.

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) jest jednym z najważniejszych kroków w procesie cyfryzacji polskiego systemu podatkowego. Jest to odpowiedź na rosnące potrzeby biznesu oraz administracji podatkowej, mająca na celu uproszczenie oraz przyspieszenie obiegu dokumentów faktury elektronicznej.

E-faktury Ministerstwo Finansów: podstawa prawna i zasady działania

KSeF to system wprowadzony przez ministerstwo finansów, którego celem jest centralizacja procesu wystawiania i odbierania faktur elektronicznych. Jest to odpowiedź na potrzeby nowoczesnej gospodarki i próba ułatwienia przedsiębiorcom zarządzania obowiązkami podatkowymi. System ten, zgodnie z dyrektywami Unii Europejskiej, pozwala na efektywniejszą kontrolę nad obiegiem dokumentów i zapewnia ich większą transparentność. Jedną z głównych zalet e-faktur jest ich pełna zgodność z obowiązującymi przepisami podatkowymi. E-faktury, generowane i przesyłane za pośrednictwem KSeF, automatycznie spełniają wszystkie wymogi prawne, co znacząco upraszcza proces ich weryfikacji i akceptacji.

Czym są e-faktury ustrukturyzowane?

Krajowy System e Faktur operuje na e-fakturach ustrukturyzowanych. To oznacza, że każda faktura elektroniczna wystawiana i otrzymywana przez system ma jednolitą strukturę, co znacznie ułatwia automatyczne przetwarzanie tych dokumentów. Struktura ta jest zgodna z międzynarodowymi standardami, co pozwala na łatwiejszą integrację z systemami księgowymi działającymi w różnych krajach.

Od kiedy KSeF będzie obowiązkowy i dla kogo?

Początkowo, wprowadzenie systemu KSeF miało charakter dobrowolny, jednak zgodnie z planami Ministerstwa Finansów, system ma stać się obowiązkowy dla wszystkich przedsiębiorców. Dla nowych przepisów wprowadzających obowiązek korzystania z KSeF określono przejściowy okres, aby firmy miały czas na dostosowanie swoich systemów księgowych i informatycznych. KSeF prawdopodobnie stanie się rozwiązaniem obligatoryjnym od początku 2025 roku.

Krajowy Rejestr e-Faktur a korzyści i wyzwania dla firm

Przejście na e-faktury w ramach KSeF niesie za sobą szereg korzyści dla przedsiębiorstw, takich jak:

Zmniejszenie kosztów związanych z przechowywaniem dokumentów w formie papierowej.

Przyspieszenie procesu księgowania i płatności dzięki automatyzacji.

Lepsza kontrola nad obiegiem dokumentów i łatwiejsze wykrywanie błędów.

Jednakże, wprowadzenie e-faktur wiąże się również z wyzwaniami, głównie związanymi z koniecznością adaptacji istniejących systemów IT i szkolenia pracowników. Dla wielu przedsiębiorstw może to oznaczać konieczność inwestycji w nowe rozwiązania informatyczne lub aktualizację obecnych systemów.

Jeśli jeszcze nie zdecydowałeś się na przystąpienie do Krajowego Systemu e-Faktur, teraz jest najlepszy moment, aby to zrobić. Korzystanie z KSeF ułatwi Ci zgodność z przepisami podatkowymi, ale także przyniesie szereg korzyści operacyjnych dla Twojej firmy. Odwiedź oficjalną stronę Krajowego Rejestru e-Faktur, aby dowiedzieć się więcej o procesie rejestracji i zacznij korzystać z nowoczesnego systemu fakturowania już dziś.

Obecnie, pomimo ograniczonej ogólnej aktywności rynkowej w poprzednich latach, obserwowany jest duży wzrost entuzjazmu zarówno wśród emitentów, jak i inwestorów. Wskazuje to na zmieniającą się dynamikę rynku i bardziej przyjazny klimat dla giełdowych debiutów. W tym roku doszło do znaczących zmian w ich strukturze geograficznej. Region EMEIA pozostał światowym liderem odnotowując w pierwszym kwartale imponujący wzrost odpowiednio o 40 proc. i 58 proc. rok do roku. Było to możliwe dzięki 116 IPO o łącznej wartości 9,5 mld USD. W tym czasie Ameryka Północna i Południowa z 52 transakcjami i 8,4 mld USD wpływów zanotowały wzrost odpowiednio o 21 proc. i aż o 178 proc. Pomimo, że wolumeny transakcji spadły o 7 proc to w regionie EMEIA oraz obu Amerykach uzyskano zwiększone o 7 proc. wpływy z pierwszych ofert publicznych. W Azji i Pacyfiku miało miejsce 119 transakcji, które przyniosły 5,8 mld USD wpływów. Oznacza to spadek odpowiednio o 34 proc. i 56 proc. Był on szczególnie dotkliwy w Chinach kontynentalnych i Hongkongu, gdzie liczba transakcji zmniejszyła się o ponad połowę, a ich wielkość spadła o prawie dwie trzecie. Globalnie odnotowano w tym czasie 287 transakcji o wartości 23,7 mld USD – wynika z najnowszej edycji EY Global IPO Trends Q1 2024.

Według raportu na większości kluczowych rynków znaczna liczba nowo notowanych spółek osiągnęła wyższe ceny za wyemitowane akcje. Sektory przemysłowy, konsumencki i technologiczny to trzy największe filary wzrostu pod względem liczby debiutów i znaczącej poprawy wyników finansowych na rynku wtórnym. Natomiast sektor finansowy odnotował znaczny spadek liczby dobrze prosperujących dotąd pierwszych ofert publicznych. Nastąpiła zmiana oczekiwań dotyczących wyceny między kupującymi a sprzedającymi. Z jednej strony obniżyli oni swoje oczekiwania wobec wycen uwzględniając restrykcyjną politykę pieniężną prowadzoną przez banki centralne. Z drugiej, rynki akcji w niektórych dużych gospodarkach przeżywają boom ponieważ inwestorzy już dyskontują potencjalną obniżkę stóp procentowych. Daje to nadzieję na zmniejszenie luki powstałej w związku z wyceną dokonaną między kupującymi a sprzedającymi. Rośnie jednocześnie dynamika wyjść z IPO wspieranych przez fundusze private equity (PE), przy czym średnia wielkość transakcji w I kwartale 2024 r. wzrosła o 26 proc. w porównaniu z rokiem ubiegłym.

Entuzjazm inwestorów giełdowych wynikający z oczekiwanych przez rynki obniżek stóp procentowych przez banki centralne oraz perspektywy uzyskania krociowych zysków świadczą o przyjaznym klimacie dla fali debiutów, które są w tym roku dopiero przed nami. Firmy rozważające IPO powinny mieć na pierwszym planie kwestie związane z ESG skupiając się na dokładnym przygotowaniu tego złożonego procesu biorąc przy tym pod uwagę takie czynniki zewnętrzne jak zmieniające się regulacje, polityka pieniężna, napięcia geopolityczne oraz rozwój i zastosowanie AI – mówi Anna Zaremba, Partner EY.

Fundusze private equity w czołówce globalnych IPO

Tylko w piewrszym kwartale 2024 r. na rynku pojawiło się dziesięć nowych ofert publicznych wspieranych przez fundusze private equity. Pięć z nich znalazło się w pierwszej dziesiątce globalnych IPO. W tym prestiżowym gronie są m.in. Douglas AG z Niemiec oraz Brightspring Health Services z USA. Mediana wyceny przewyższyła zarówno IPO wspierane przez VC, jak i niewspierane finansowo odpowiednio 2,5-krotnie i aż 31-krotnie. Te lepsze wyniki, w połączeniu z prognozowanym wzrostem aktywności firm private equity w zakresie wychodzenia z IPO, wskazują, że dynamika wykorzystania tego rynku przez firmy private equity szybko zyskuje na popularności w pierwszych miesiącach 2024 r.

Pomimo spadku liczby wyjść z IPO w ciągu ostatnich dwóch lat z powodu różnych czynników makroekonomicznych i geopolitycznych globalne debiuty uzyskały średnio o ponad 40 proc. wyższe mnożniki EV/EBITDA niż ma to miejsce np. podczas strategicznych przejęć. W związku z ciągłym spadkiem globalnej inflacji i oczekiwaną obniżką stóp procentowych przez banki centralne klimat związany z wyjściem z IPO na 2024 r. wydaje się stabilizować, a dwie trzecie firm private equity przewiduje w tym roku wzrost aktywności z tym związanej.

Nieodległa giełdowa przyszłość należy do firm private equity oraz branży związanej ze sztuczną inteligencją. Szczególnie ta ostania odnotowuje znaczny wzrost i ma ogromny potencjał, ale zdecydowana większość przedsiębiorstw z tego sektora wciąż znajduje się na początku drogi do IPO. Potencjalne liczne debiuty będą miały miejsce w przyszłych latach, gdy firmy te osiągną biznesową dojrzałość. Tak jak wszystkie przedsiębiorstwa wyczekują one właściwego momentu na rozpoczęcie tego wymagającego procesu – mówi Hubert Rogoziński, Partner EY.

Producenci maszyn i urządzeń mogą zwiększyć produktywność o 30-50 proc. dzięki wykorzystaniu sztucznej inteligencji, narzędzi cyfrowych i wdrażaniu rozwiązań wspierających gospodarkę obiegu zamkniętego i redukcję odpadów, wynika z najnowszego raportu firmy doradczej Bain & Company.

Przemysł maszynowy na świecie znajduje się w trudnej sytuacji ze względu na utrzymujące się problemy łańcuchów dostaw, rosnące oczekiwania klientów i zwiększoną konkurencję. By sprostać nowym wyzwaniom, wiele firm z branży wciąż stosuje tradycyjne metody optymalizacji operacyjnej i oszczędnego gospodarowania zasobami (lean manufacturing). Kluczowe jednak staje się wdrażanie narzędzi cyfrowych i technologii Przemysłu 4.0, takich jak sztuczna inteligencja czy robotyka, twierdzą eksperci Bain & Company.

– Choć w firmach istnieją zespoły badające, w jaki sposób wprowadzić nowe technologie i zwiększyć produktywność, to często nie są one odpowiednio zintegrowane z głównym obszarem produkcyjnym – mówi Marcin Szczuka, partner w Bain & Company. – By w pełni wykorzystać potencjał drzemiący w technologii, firmy muszą dostosować nowe rozwiązania do swoich standardów i filozofii produkcji, a także skutecznie wprowadzić innowacje do działań operacyjnych.

Sztuczna inteligencja znajduje się obecnie na szczycie listy priorytetów firm przemysłowych. Jak pokazało badanie Bain & Company, aż 75 proc. spółek z sektora, korzystających z zaawansowanych technologii, twierdzi, że wdrażanie innowacyjnych rozwiązań, takich jak sztuczna inteligencja, jest ich głównym celem w obszarze inżynierii oraz badań i rozwoju.

Producenci wykorzystują technologie oparte na sztucznej inteligencji przede wszystkim do rozwiązywania problemów w obszarze zakupów, produkcji, utrzymania ruchu, kontroli jakości czy też logistyki.

– Sztuczna inteligencja ma potencjał, by całkowicie zrewolucjonizować sektor produkcyjny, a wprowadzane obecnie rozwiązania stanowią jedynie wierzchołek góry lodowej. Spodziewamy się, że szczególnie generatywna AI całkowicie zmieni proces analizy danych, drastycznie poprawi możliwości obsługi klienta i wpłynie na wyniki finansowe producentów – twierdzi Marcin Szczuka.

By spełnić rosnące oczekiwania klientów, producenci w coraz większym zakresie wdrażają zaawansowane rozwiązania cyfrowe. W efekcie sektor przemysłowy wykorzystuje obecnie więcej chipów i rozwiązań z zakresu Internetu rzeczy (IoT) niż jakakolwiek inna branża. Jak wynika z analiz Bain & Company, firmy z branży maszynowej, które są już liderami pod względem rozwiązań cyfrowych, odnotowują dwa razy wyższe stopy zwrotu dla swoich akcjonariuszy w porównaniu ze średnią w branży.

– Obserwujemy rosnący popyt na zaawansowane rozwiązania cyfrowe, a spółki, które jako pierwsze zagospodarują ten obszar, zyskają przewagę konkurencyjną – mówi Marcin Szczuka. – Coraz więcej producentów tworzy produkty szyte na miarę dla konkretnych branż, kierując do wybranych klientów kompleksową ofertę odpowiadającą na potrzeby w całym łańcuchu dostaw.

Istotną kwestię dla poprawy wydajności firm z branży stanowi także wdrażanie rozwiązań związanych z gospodarką obiegu zamkniętego i jej integracja z technologią Internetu rzeczy (IoT). Według ekspertów Bain & Company, prawie połowa firm (47 proc.) z sektora maszynowego podjęła już to wyzwanie, choć większość inicjatyw dotyczy wąskiego zakresu i jest związana głównie z recyklingiem oraz zmniejszeniem ilości wsadu i odpadów.

– Wiele spółek traktuje wdrażanie rozwiązań związanych z obiegiem zamkniętym jako kwestię głównie regulacyjną. Jednak niektóre z nich zaczęły postrzegać je jako szansę na zwiększanie wartości poprzez generowanie nowych źródeł przychodów, poprawę odporności łańcucha dostaw, czy też zbudowanie bliższej relacji z klientem i dotarcie do nowych grup odbiorców – dodaje Marcin Szczuka.

Przed rynkiem artykułów kosmetycznych w Polsce rysują się dobre perspektywy rozwoju. Kolejne lata upłyną pod znakiem umacniania się pewnych trendów oraz dominacji wybranych kategorii produktowych. W sprzedaży internetowej coraz więcej zależeć będzie od sztucznej inteligencji.

Z niedawno opublikowanego raportu PMR wynika, że w latach 2024-2029 rynek kosmetyczny w Polsce będzie rósł w tempie około 5% rocznie, a jego dalszy rozwój będzie stymulowany przez konkretne zachowania konsumenckie. Ten, kto dostosuje się zmian i trendów rynkowych, odniesie sukces – uważa Jędrzej Karasek z Primavera Parfum.

Kosmetyki do pielęgnacji ciała i twarzy na czele

Zdecydowanie największymi i najprężniej rozwijającymi się kategoriami produktowymi są kosmetyki do pielęgnacji ciała oraz do pielęgnacji twarzy. Te drugie mogą już wkrótce przejąć fotel lidera, w czym może im pomóc szereg czynników rynkowych. Jednym z nim jest zmieniająca się demografia naszego społeczeństwa. Na koniec 2022 r. liczba osób w wieku 60 lat i więcej wyniosła 9,8 mln, czyli o 0,7 proc. więcej niż w 2021 r. Według prognozy GUS, liczba ludności w tej kategorii wiekowej w roku 2030 ma jeszcze wzrosnąć do poziomu 10,8 mln, a w 2050 r. wynieść 13,7 mln. Osoby starsze będą stanowiły około 40% ogółu ludności Polski.

– To bez wątpienia jeden z głównych czynników napędzających e-sprzedaż w tym sektorze. Okazuje się, że obecni seniorzy to pokolenie coraz bardziej świadome możliwości, jakie daje e-commerce. W czasie pandemii część z nich była zmuszona zacząć korzystać z zakupów przez Internet. Szybko przekonali się do tej formy nabywania produktów z uwagi na jej tempo i wygodę – przekonuje Jędrzej Karasek, CEO w Primavera Parfum, hubie e-commerce dla marek kosmetycznych.

Wzrosty w kategorii produktów do pielęgnacji twarzy to również zasługa coraz większej świadomości dbania o urodę wśród mężczyzn, którą mocno wspiera coraz większa oferta produktowa, jak również coraz bardziej powszechna reklama produktów sygnowanych nazwiskami celebrytów i znanych osób.

Kosmetyki luksusowe szybko rosną

W segmencie produktów kosmetycznych dużą dynamikę wzrostów odnotowują również artykuły klasy Premium. Mimo wyraźnego spowolnienia gospodarczego rynek dóbr luksusowych, w tym również ekskluzywnych kosmetyków, ma się dobrze zarówno na świecie, jak i w Polsce. Według raportu stworzonego przez korporację McKinsey i The Business of Fashion, jego potencjał nie został jeszcze w pełni wykorzystany. Luksusowe kosmetyki tworzą obecnie rynek o wartości około 20 mld dolarów. Według szacunków segment ten urośnie od 15% do 20% do 2027 roku. Wzrosty prognozowane są również w Polsce. Wartość rynku dóbr luksusowych w naszym kraju w 2022 roku wyniosła 37 mld złotych i była o blisko 19% większa niż rok wcześniej. Przeprowadzone przez KPMG analizy potwierdziły, że w czasach kryzysów rynek kosmetyków luksusowych zachowuje się znacząco lepiej od podobnych produktów w segmencie masowym oraz od całego rynku.

– Od wielu lat liczba bogatych i zamożnych Polaków systematycznie rośnie, a jak wiadomo status finansowy przekłada na decyzje i preferencje zakupowe. Często działa również efekt tzw. szminki. W czasach wysokiej inflacji czy niepewnej sytuacji gospodarczej część z nas rezygnuje z drogich wydatków takich jak zakup domu czy samochodu, ale w zamian szukamy drobnych, ale luksusowych przyjemności. Często nasz wybór pada właśnie na kosmetyki w Internecie – dodaje Karasek z Primavera Parfum.

AI kluczem do sukcesu również w segmencie kosmetyków

Dziś najlepszym narzędziem do podnoszenia satysfakcji i lojalności użytkowników sklepu internetowego jest personalizacja. Sztuczna inteligencja personalizuje oferty w e-commerce poprzez analizowanie danych użytkowników, takich jak poprzednie zakupy i preferencje, aby w czasie rzeczywistym rekomendować produkty i usługi dopasowane do indywidualnych potrzeb każdego klienta. Servion Global Solutions zauważa, że do 2025 r. sztuczna inteligencja będzie wpływać na 95% wszystkich naszych interakcji z klientami. Nic więcej dziwnego, że e-sklepy, również w segmencie beauty, chętnie sięgają po narzędzia oparte o AI.

– Uważam, że w najbliższym czasie ciężko będzie znaleźć dużą firmę czy sklep internetowy, która nie będzie korzystać z rozwiązań sztucznej inteligencji. Tyczy się to również branży kosmetycznej, gdzie różnorodność produktowa jest naprawdę bardzo duża – kończy swoją wypowiedź zarządzający z Primavera Parfum.

Chociaż inflacja i wysokie koszty funkcjonowania nadal stanowią główne wyzwania dla firm detalicznych, to branża zdaje się z optymizmem patrzeć w najbliższą przyszłość. Jak wynika z raportu “Global Retail Outlook 2024”, przygotowanego przez firmę doradczą Deloitte siedmiu na dziesięciu badanych spodziewa się wzrostu marż w trakcie najbliższych miesięcy. Kluczową kwestią z punktu widzenia zdolności firm do generowania wartości będzie umiejętność wykorzystania sztucznej inteligencji w codziennej działalności.

Pod koniec 2023 r. Deloitte przeprowadził ankietę wśród 200 przedstawicieli sektora detalicznego pochodzących z Europy, Stanów Zjednoczonych oraz krajów Azji i Pacyfiku. W ramach badania pytano o nastroje, kluczowe wyzwania oraz prognozy dotyczące najbliższej przyszłości branży. Wnioski zostały zaprezentowane również podczas tegorocznej edycji konferencji „Poland & CEE Retail Summit”.

Optymizm mimo inflacji

Według uczestników badania obszarem, który stwarza obecnie najwięcej wyzwań dla sektora detalicznego jest inflacja. Konieczność zarządzania rosnącymi kosztami przy jednoczesnej presji na obniżenie cen stanowi priorytet na 2024 r. dla co trzeciego ankietowanego. Uczestnicy badania w najbliższym miesiącach zamierzają się także skupić na zwiększeniu odporności łańcuchów dostaw (23 proc. odpowiedzi). Z kolei 22 proc. badanych planuje podjąć działania na rzecz transformacji w stronę zrównoważonego rozwoju. Taki sam odsetek stanowią odpowiedzi wskazujące na dążenie do zwiększenia udziału w rynku. Równo co piąty ankietowany w 2024 r. zamierza skupić się na utrzymaniu bądź zwiększeniu swojej marży operacyjnej.

Mimo wielu wyzwań i niepewności przedstawiciele sektora detalicznego optymistycznie patrzą w najbliższą przyszłość. Na pytanie dotyczące oczekiwań w obszarze przychodów 90 proc. badanych stwierdziło, że spodziewa się wzrostów w tym obszarze. Najczęściej wskazywanym poziomem przyrostu wpływów był zakres od 1 do 4 proc. (średnio 67 proc. odpowiedzi). Co więcej, znaczna część przedstawicieli firm detalicznych zakłada również wzrost w obszarze marży operacyjnej – tego typu odpowiedzi udzieliło trzech na czterech ankietowanych. W zależności od regionu od 18 do 26 proc. badanych zakłada brak zmian w tym obszarze.

– Po latach funkcjonowania w warunkach wysokiej inflacji sektor detaliczny nauczył się jak skutecznie działać w środowisku rosnących cen. Przykładem dostosowania się branży do czynników zewnętrznych jest zwrot w stronę e-handlu, jak również rozwój segmentów zapewniających najwyższe marże. W połączeniu z prognozowaną poprawą sytuacji gospodarczej sektor wyraża optymizm co do najbliższej przyszłości. Branża powinna jednak pamiętać, że długofalowo kluczowym czynnikiem z punktu widzenia konkurencyjności jest zdolność do tworzenia innowacji, mających na celu poprawę doświadczeń zakupowych klienta – mówi Bartek Bobczyński, partner, Consumer Industry, Deloitte.

AI szansą dla sektora

Roli nowoczesnych technologii w rozwoju sektora detalicznego poświęcone zostało jedno z wystąpień ekspertów Deloitte biorących udział w ostatniej edycji konferencji „Poland & CEE Retail Summit”. W ramach wystąpienia otwierającego wydarzenie Irena Cerovina, dyrektor, lider sektora CE Retail, Deloitte opowiadała o generatywnej sztucznej inteligencja i jej wpływie na przyszłość branży.

Ekspertka podkreśliła, że AI powinno się obecnie postrzegać nie jako wschodzący trend, ale jako czynnik, który obecnie w największym stopniu determinuje konkurencyjność firm detalicznych. W jej ocenie nowa technologia oferuje szereg możliwości w zakresie rozwiązywania problemów specyficznych dla danej branży, takich jak m.in. poprawa doświadczeń konsumentów czy generowanie cyfrowych treści. Podkreślony został także wpływ nowej technologii na takie czynniki jak produktywność firm detalicznych czy możliwości w zakresie tworzenia treści. Zaznaczając rolę, jaką generatywna AI odgrywa w procesie automatyzacji procesów prelegentka przytoczyła szereg przykładów wskazujących na największą zaletę nowej technologii, jaką jest jej znaczenie w procesie tworzenia innowacji produktowych.

– Perspektywa sektora detalicznego jako branży kształtowanej przez sztuczną inteligencję to nie kwestia przyszłości, a obecna rzeczywistość. Możliwości jakie oferuje sprawiają, że te firmy, które jako pierwsze postawią na rozwój narzędzi opartych o AI w niedalekiej przyszłości mogą stać się faktycznymi liderami branży. Detaliści nie powinni więc poprzestawać na teoretycznych rozważaniach dotyczących sposobu wykorzystania tej technologii, ale także podjąć faktyczne działania w zakresie wykorzystania AI. Tylko w ten sposób będą oni bowiem w stanie dołączyć do grona liderów w zakresie innowacji, efektywności operacyjnej czy doświadczeń konsumenckich – mówi Irena Cerovina.

Kraje Europy Środkowo-Wschodniej mają środki i możliwości, aby zdecydowanie przyspieszyć rozwój sektora ICT i stać się cyfrowym liderem w Unii Europejskiej – wynika z najnowszego raportu PwC i CEE Digital Coalition. Autorzy analizy podkreślają, że w wielu cyfrowych obszarach państwa naszego regionu wypadają znacznie lepiej niż te z zachodniej Europy: procentowo mamy więcej firm działających w sektorze cyfrowym i więcej osób w nim zatrudnionych. Coraz więcej też wydajemy na badania i rozwój technologiczny. Eksperci podkreślają, że motorem napędowym dla regionu w najbliższych latach będzie sztuczna inteligencja oraz rosnące zapotrzebowanie na rozwiązania oraz usługi z zakresu cyberbezpieczeństwa.

Czy region Europy Środkowo-Wschodniej może być przyszłym liderem zmian technologicznych? Nie jest to wykluczone: średnia liczba firm z sektora ICT na 1000 mieszkańców wynosi 4,35 w krajach naszego regionu i tylko 2,13 w państwach Europy Zachodniej. Sam eksport komercyjnych usług ICT w regionie wzrósł od 2005 do 2021 roku ponad sześciokrotnie. To oznacza, że w naszej cyfrowej gospodarce drzemie innowacyjność, pomysłowość i chęć tworzenia własnych rozwiązań na szeroką skalę – wynika z analizy przeprowadzonej w 11 krajach Europy Środkowo-Wschodniej przez firmę konsultingową PwC przy współpracy z ekspertami CEE Digitial Coalition. Wyniki badania opisano w raporcie„Sektor nowych technologii w krajach Europy Środkowo-Wschodniej jako regionalny czynnik wzrostu”, który po raz pierwszy zaprezentowano podczas szczytu państw Trójmorza (Three Seas Summit & Business Forum), który w czwartek (11 kwietnia) odbywał się w Wilnie na Litwie.

– W Europie Środkowo-Wschodniej obserwujemy wysokie przedsiębiorcze nastawienie, a nawet pewnego rodzaju cyfrowy optymizm. Kraje tego regionu dysponują także szeroką pulą utalentowanych specjalistów IT, co powoduje, że firmy z branży tech coraz częściej tu lokują swoje nie tylko fabryki, ale i centra badawczo-rozwojowe. Do tego dochodzi solidna i ciągle rozbudowywana cyfrowa infrastruktura, zwłaszcza widoczne są inwestycje w szybki internet, chmurę oraz centra danych, a usługi cyfrowe są ciągle rozbudowywane. Czynniki te powodują, że sektor ICT w tym regionie rozwija się coraz szybciej i ma szansę w ciągu kolejnych lat stać się cyfrową lokomotywą dla całej Unii Europejskiej – uważa dr Paweł Oleszczuk, wicedyrektor PwC Polska w zespole doradztwa dla sektora publicznego i analiz ekonomicznych, jeden z autorów badania.

Wyzwaniem cyfryzacja przedsiębiorstw oraz zwiększanie kompetencji cyfrowych

Jest jedno zastrzeżenie. By jednak tak się stało, państwa Europy Środkowo-Wschodniej muszą zmierzyć się z cyfrowymi wyzwaniami, które przed nimi stoją – podkreślają autorzy raportu. Największe to transformacja cyfrowa przedsiębiorstw i administracji publicznej, z którą jesteśmy w tyle w porównaniu z krajami zachodnimi. Dla przykładu, odsetek firm stawiających w codziennej pracy na nowoczesne rozwiązania chmurowe jest o 14 proc. większy w Europie Zachodniej (39,7 proc. vs 53,5 proc.). Słabsze wyniki firmy naszego regionu odnotowują także, jeśli chodzi o wysokość sprzedaży w handlu elektronicznym czy wykorzystywanie danych. Według opinii Michała Kanownika, prezesa Związku Cyfrowa Polska i jednego z założycieli CEE Digital Coalition, by poprawić opóźnienia w cyfryzacji przedsiębiorstw, konieczne są inwestycje, wspierane przez państwa regionu: – Musimy więcej inwestować w sektor małych i średnich przedsiębiorstw, szczególnie w obszary związane z cyberbezpieczeństwem i takie, które zwiększą konkurencyjność firm z naszego regionu na całym rynku unijnym. Istotną rolę powinna tu odegrać również międzynarodowa współpraca sektorowa – mówi ekspert.

Kluczowa jest także budowa kompetencji cyfrowych, zwłaszcza wśród młodych ludzi wchodzących lub mających za parę lat wejść na rynek pracy. Jak czytamy w raporcie PwC i CEE Digital Coalition, tylko cztery kraje z Europy Środkowo-Wschodniej cechują się co najmniej podstawowym poziomem wiedzy technologicznej wykraczającym nieznacznie ponad średnią unijną: to Chorwacja, Czechy, Estonia i Słowacja. Polska znajduje się zdecydowanie bliżej końca stawki, niż jej początku. Kwestia ta – w opinii ekspertów – staje się coraz bardziej problematyczna. Za rosnącym szybko sektorem ICT w regionie, nie nadąża edukacja nowych specjalistów – już brakuje inżynierów robotyki, operatorów czy specjalistów ds. bezpieczeństwa cyfrowego. Problemem jest również mniejsza niż w Europie Zachodniej produktywność pracowników zatrudnionych w sektorze ICT – wynika z analizy PwC.

Eksperci podkreślają również znaczenie poziomu wydatków na badania i rozwój w krajach regionu. Te z roku na rok rosną, ale wciąż poniżej średniej unijnej. Najwyższy procentowy udział wydatków na ten cel ma Słowenia (2,11 proc. PKB), w tym obszarze wyróżniają się również Czesi i Estończycy (powyżej 1,5 proc. PKB). Polska plasuje się w środku tej stawki. Najmniej z krajów regionu wydaje Rumunia (zaledwie 0,46 proc. PKB).

Rozwiązania i szanse dla cyfrowej Europy Środkowo-Wschodniej

Jak wzmocnić cyfrowy rozwój regionu? W opinii autorów opracowania, kluczowe jest opracowanie konkretnych priorytetów oraz koordynacji działań na poziomie regionalnym w obszarze technologii. Państwa więcej też powinny inwestować w rozwój start-upów, małych i średnich przedsiębiorstw oraz tworzyć przyjazne środowisko prawne, które będzie zachęcało globalne firmy do inwestowania w regionie. Eksperci mówią również o konieczności współpracy sektora publicznego i prywatnego, by lepiej dostosowywać rozwiązania do rzeczywistych potrzeb biznesowych. – Na poziomie Unii Europejskiejw wielu dziedzinach funkcjonujemy we wspólnym europejskim obszarze prawnym. Jednak realia nie są dla wszystkich równe. Dlatego branża cyfrowa z naszego regionu walczy także o wyraźniejszy głos regionu na poziomie unijnym – mówi Michał Kanownik. Jego zdaniem najbliższe wybory do Parlamentu Europejskiego stanowią sporą szansę dla całego regionu, by ten głos wzmocnić. – Decyzje w sprawach cyfrowych, które podejmą nowe władze Unii Europejskiej będą miały olbrzymi wpływ na to, w jaki sposób będzie rozwijać się także gospodarka cyfrowa w krajach Europy Środkowo-Wschodniej. Musimy zatem zadbać o to, aby w nowej kadencji państwa naszego regionu miały większy wpływ na decyzje podejmowane w Brukseli w tych sprawach. Do tego konieczna jest zawalczenie o kluczowe stanowiska w Komisji Europejskiej – dodaje Michał Kanownik. W jego opinii ważne jest też, aby państwa regionu prowadziły wspólną skoordynowaną politykę w zakresie projektowanych w Brukseli regulacji dotyczących rynku cyfrowego.

Eksperci PwC i CEE Digital Coalition postrzegają również trzy trendy technologiczne jako te, które będą motorem wzrostu dla cyfrowej gospodarki Europy Środkowo-Wschodniej. Pierwszy to sztuczna inteligencja. W opinii autorów raportu, pod warunkiem odpowiedniego wsparcia, technologia AI może zwiększyć produktywność w tym regionie, rewolucjonizując rynek pracy i przyczyniając się do tworzenia nowych stanowisk. Drugi trend, który wpłynie na rozwój cyfrowy regionu to rosnące znaczenie chmury – z badań PwC wynika, że aż 87 proc. przedsiębiorców działających w Europie Środkowo-Wschodniej, którzy obecnie nie korzystają z chmury, w ciągu najbliższych 2 lat przeniesie tam część swojej działalności. A to w efekcie ma wpłynąć na ich większość konkurencyjność.

Rosnące znaczenie cyberbezpieczeństwa będzie również miało wpływ na rozwój gospodarki cyfrowej regionu. Eksperci przewidują zwiększone zapotrzebowanie na tego typu usługi, w tym takich jak uwierzytelnianie danych. To z kolei będzie napędzało firmy tego sektora działające w państwach Europy Środkowo-Wschodniej.

Czy to nie dyskryminacja, że jeden członek zarządu może się uwolnić od odpowiedzialności za zobowiązania spółki przez zgłoszenie w porę wniosku o ogłoszenie jej upadłości, podczas gdy inny nie może tego zrobić tylko dlatego, że spółka miała jednego wierzyciela? Czy organy mogą dochodzić zapłaty podatków od takiego członka zarządu bez wcześniejszego wykazania, że działał on w złej wierze albo w sposób niedbały? Z takimi pytaniami do Trybunału Sprawiedliwości UE wystąpił niedawno polski sąd.

Odpowiedzialność członka zarządu a wniosek o ogłoszenie upadłości

Zgodnie z art. 116 Ordynacji podatkowej, jeśli egzekucja z majątku spółki okaże się bezskuteczna, za jej zobowiązania podatkowe solidarnie odpowiadają członkowie zarządu spółki całym swoim majątkiem. Ustawa przewiduje, że członek zarządu może się uwolnić od tej odpowiedzialności jeżeli wykaże, że we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości spółki lub otwarto postępowanie restrukturyzacyjne albo zatwierdzono układ w postępowaniu o zatwierdzenie układu, albo że niezgłoszenie wniosku o ogłoszenie upadłości nastąpiło nie z jego winy. Taki skutek wywoła też wskazanie majątku spółki, z którego egzekucja umożliwi zaspokojenie jej zaległości podatkowych w znacznej części.

Zasadniczo członek zarządu odpowiada swoim majątkiem za zobowiązania podatkowe, których termin płatności upływał w trakcie jego kadencji, a także za niektóre należności podlegające zwrotowi, które w tej kadencji powstały. Powyższe regulacje stosuje się również do byłych członków zarządu, a także byłych pełnomocników lub wspólników spółki w organizacji.

Upadłość tylko gdy kilku wierzycieli

Jednak w oparciu o regulacje polskiego prawa upadłościowego, przedsiębiorca może ogłosić upadłość tylko wtedy, gdy posiada co najmniej dwóch wierzycieli. W art. 1 ust. 1 pkt 1 ustawa Prawo upadłościowe wyraźnie stanowi, że przedmiotem jej regulacji są zasady wspólnego dochodzenia roszczeń wierzycieli od niewypłacalnych dłużników będących przedsiębiorcami. Użycie liczby mnogiej przemawia za tym, że postępowanie upadłościowe może toczyć się tylko wobec dłużnika, który ma więcej niż jednego wierzyciela. Również sama instytucja upadłości służyć ma równemu, sprawiedliwemu zaspokojeniu wszystkich wierzycieli. W przypadku gdy wierzyciel jest jeden, ta przesłanka wszczynania i prowadzenia postępowania upadłościowego odpada.

Milionowe zaległości

W 2021 r. naczelnik jednego z urzędów skarbowych wydał decyzję o solidarnej odpowiedzialności członka zarządu spółki z ograniczoną odpowiedzialnością za jej zobowiązania w podatku dochodowym od osób prawnych, z uwagi na to, że postępowanie egzekucyjne wobec spółki okazało się bezskuteczne. Naczelnik wskazał, że odpowiedzialność ta ciąży na tym członku zarządu, bowiem nie złożył on w porę wniosku o ogłoszenie upadłości i nie udowodnił, że w tym czasie zostało otwarte postępowanie restrukturyzacyjne albo zatwierdzono układ w postępowaniu o zatwierdzenie układu. Organ podnosił również, iż w trakcie kadencji tegoż managera istniały przesłanki do ogłoszenia upadłości. W żaden sposób w toczącym się postępowaniu pociągnięty do odpowiedzialności członek zarządu nie wykazał niezależnych od niego okoliczności, z powodu których nie mógł tego zrobić. Suma zaległości spółki w VAT, CIT i PIT sięgała 3 mln zł. Nie sposób więc w tych okolicznościach mówić o braku jego zawinienia w dochowaniu obowiązku złożenia wniosku o ogłoszenie upadłości.

Skoro nie mógł złożyć wniosku, to na jakiej podstawie chcecie go karać?

Jednak obarczony odpowiedzialnością członek zarządu nie zgodził się z takim rozstrzygnięciem. Podniósł, że nie można było we właściwym czasie złożyć przedmiotowego wniosku, bowiem w okresie, którego dotyczy sprawa, spółka miała tylko jednego wierzyciela. Był nim urząd skarbowy. A warunkiem ogłoszenia upadłości jest istnienie wielu wierzycieli.

Z tym stanowiskiem zgodził się Wojewódzki Sąd Administracyjny we Wrocławiu. Potwierdził, że na gruncie przepisów ustawy Prawo upadłościowe, jak i wcześniej obowiązujących ustawy Prawo upadłościowe i naprawcze, złożenie przez członka zarządu wniosku o ogłoszenie upadłości było niedopuszczalne w sytuacji gdy jest tylko jeden wierzyciel. W efekcie, skoro członek zarządu nie miał takiej możliwości, to nie można było tego od niego wymagać, a więc i nie można wobec niego stosować sankcji za niezłożenie przedmiotowego wniosku. (Wyrok WSA we Wrocławiu z 21 grudnia 2023 r., sygn. akt I SA/Wr 337/22).

Nierówne traktowanie

Niewiele ponad miesiąc później, 31 stycznia 2024 r., wrocławski sąd po rozpoznaniu podobnej sprawy ze skargi innego członka zarządu zdecydował się zwrócić do Trybunału Sprawiedliwości UE z pytaniem, czy w tych okolicznościach nie dochodzi do nierównego traktowania członków zarządu, którzy nie mogli skutecznie złożyć ww. wniosku, bo spółka miała tylko jednego wierzyciela.

Rozpoznając sprawę odpowiedzialności członka zarządu spółki za jej zaległości w podatku VAT, sąd wystąpił do TSUE z pytaniem, czy przepisy unijne, w tym zasada równości wobec prawa i zasada niedyskryminacji, pozwalają na to, by polskie prawo dopuszczało nierówne traktowanie członków zarządu osób prawnych, w ten sposób, że członek zarządu spółki posiadającej więcej niż jednego wierzyciela, może uwolnić się od odpowiedzialności za jej zobowiązania przez złożenie wniosku o ogłoszenie upadłości, podczas gdy członek zarządu spółki posiadającej wyłącznie jednego wierzyciela nie ma takiej szansy, co w efekcie pozbawia go możliwości uwolnienia się od odpowiedzialności oraz prawa do wniesienia skutecznego środka zaskarżenia? (Postanowienie Wojewódzkiego Sądu Administracyjnego we Wrocławiu z 31 stycznia 2024 r., sygn. akt I SA/Wr 966/22).

Czy organy nie powinny aby badać istnienie dobrej lub złej wiary po stronie managera?

Wrocławski sąd zadał TSUE jeszcze jedno ważne pytanie: czy organy skarbowe mogą dochodzić zapłaty zaległych podatków od takiego członka zarządu, bez wcześniejszego wykazania, że działał on w złej wierze, albo że jego zachowaniu można było zarzucić zawiniony błąd lub też niedbalstwo? Odpowiedź na to pytanie może mieć fundamentalne znaczenie dla wyniku przyszłych procesów w sprawach o odpowiedzialność managerów. Jeśli będzie negatywna, wówczas organy skarbowe nim następnym razem obarczą członka zarządu odpowiedzialnością, będą musiały zbadać, czy nieuregulowanie zobowiązań podatkowych spółki było wynikiem zawinionego działania bądź zaniechania managera, czy też wynikiem okoliczności, na które nie miał on wpływu.

Skierowanie do TSUE pytań powinno zawiesić toczące się już postępowania w sprawach odpowiedzialności członków zarządu za zobowiązania podatkowe spółki, jeśli wynik tych postępowań może zależeć od udzielonej przez Trybunał odpowiedzi. Ale już teraz można założyć, że powstałe wątpliwości wrocławskiego sądu będą mieć wpływ na poprawę pozycji procesowej członków zarządu pociągniętych do odpowiedzialności za zobowiązania podatkowe spółek.

Autor: Robert Nogacki, radca prawny, partner zarządzający, Kancelaria Prawna Skarbiec, specjalizująca się w doradztwie prawnym, podatkowym oraz strategicznym dla przedsiębiorców

Do sprzedaży 192,5 tys. akcji, reprezentujących 7,83% kapitału zakładowego, zaprosiła akcjonariuszy giełdowa spółka Fabrity Holding. Inwestorzy mogą odpowiedzieć w dniach 15-22 kwietnia br., a rozliczenie ma nastąpić 25 kwietnia.

– Realizujemy właśnie uchwałę Walnego Zgromadzenia z 3 stycznia br., która jest elementem dystrybucji zysków do akcjonariuszy.W poprzednich latach wypłacaliśmy wysokie dywidendy, natomiast w tym roku ze względów formalnych wykorzystujemy zarówno skup akcji o wartości 7,7 mln zł, jak również dywidendę, aby łącznie do akcjonariuszy trafiło zapowiedziane wcześniej około 15 mln zł. Uchwałę w sprawie finalnej kwoty dywidendy i terminu jej wypłaty podejmie Walne Zgromadzenie – mówi Artur Piątek, Wiceprezes Zarządu Fabrity Holding S.A.

Spodziewana wypłata 15 mln zł do akcjonariuszy za rok 2023 to w przeliczeniu około 6 zł na akcje. Z kolei za lata 2021-2022 trafiło do nich tytułem dywidendy łącznie 12,4 zł na akcję. Jest to efektem skutecznego rozwoju i dochodowości biznesów grupy oraz sprzedaży spółki Oktawave w czerwcu 2022. Tegoroczna dystrybucja środków do akcjonariuszy jest związana m.in. z sukcesem sprzedaży biznesów marketingowych we wrześniu zeszłego roku. Poza dynamicznie rosnącym software house’m Fabrity (spółka zależna), w portfolio notowanej na GPW Fabrity Holding pozostaje też PerfectBot – czatbot nowej generacji, który komercjalizuje produkt oparty na rozwiązaniach sztucznej inteligencji (GPT). W lutym br. Grupa Fabrity Holding przejęła pakiet kontrolny w poznańskiej spółce Panda Group, specjalizującej się w rozwiązaniach e-commerce, jednak o ile jest to zdarzenie pozytywne w kontekście potencjału rozwoju biznesu segmentu software, o tyle jednocześnie jest to zdarzenie neutralne dla zdolności dywidendowych i skupu akcji własnych.

Szczegółowe informacje na temat skupu akcji własnych Fabrity Holding znajdują się w Zaproszeniu do składania ofert sprzedaży. Podmiotem pośredniczącym w przeprowadzeniu i rozliczeniu skupu akcji własnych jest Biuro Maklerskie PKO BP.

EKIPA Holding poinformowała o utworzeniu nowej spółki – EKIPA Events. Nowy podmiot będzie odpowiedzialny za organizację eventów i koncertów na rzecz twórców zrzeszonych w naszej Grupie Kapitałowej oraz oferowanie usług zewnętrznym klientom.

Spółka została powołana 11 kwietnia 2024 r., a na jej czele stoi Karol „Friz” Wiśniewski – pomysłodawca i główny akcjonariusz EKIPA Holding, która posiada w nowej spółce 100% udziałów.

– W ostatnim czasie bardzo rozwijamy się w branży eventowej. Za nami 2 duże trasy koncertowe Genzie i wiele koncertów innych twórców. Nowa spółka powstała aby zaopiekować ten obszar naszej działalności i nadać mu odpowiednich struktur i sprofesjonalizować działania. Jednym z pierwszych wielkich wydarzeń, jakie szykujemy w nowej spółce, jest EKIPA Festiwal, który odbędzie się już 16 czerwca w TAURON Arena Kraków. To niepowtarzalna okazja, by uczestniczyć w koncertach wszystkich naszych gwiazd. Na jednej scenie wystąpią: Genzie, Wersow, Mortal i 3 Króli. A koncerty to tylko jedna z licznych atrakcji jakie przygotowaliśmy. – mówi Karol „Friz” Wiśniewski prezes nowo powołanej spółki EKIPA Events.

EKIPA Festiwal odbędzie się 16 czerwca w krakowskiej TAURON Arenie. Poza występami influencerów w trakcie wydarzenia czekać będą na uczestników liczne atrakcje, takie jak spotkania Meet&Greet z artystami, specjalne strefy tematyczne, stoiska ze specjalnym merchem oraz sety DJ-skie, które dodadzą energii całej imprezie.

EKIPA Events wychodzi naprzeciw oczekiwaniom najbardziej wymagających fanów rozrywki. Nowa spółka łączy kreatywność, profesjonalizm i pasję do tworzenia niezapomnianych doświadczeń. Skupi się nie tylko na organizacji koncertów dla twórców działających w ramach EKIPA Management, ale także oferuje swoje usługi dla szerokiej gamy twórców i firm, pragnących wnieść coś wyjątkowego do swoich wydarzeń.