67% firm MŚP sprzedaje swoje produkty w kanałach tradycyjnych i to z tych kanałów ma zdecydowaną większość́ przychodów. Wyniki raportu EFL „Cyfrowa (r)ewolucja na rynku leasingu. Pod lupą” wskazują, że w kolejnych latach tradycyjna sprzedaż może jednak sporo stracić na rzecz zamówień internetowych. Dziś tylko 14% firm ma co najmniej połowę̨ przychodów z kanału online. Za 5 lat taki wynik prognozuje 22% zapytanych. Do sprzedaży internetowej wiele firm skłoniła pandemia – co czwarta firma zaczęła sprzedawać w sieci dopiero w 2020 lub 2021 roku. Rozszerzenie sprzedaży o Internet obejmuje zarówno korzystanie z platform marketplace typu Allegro jak i tworzenie sklepów internetowych, w których właściciele mogą sprzedawać swoje produkty bezpośrednio. Co więcej, w pierwszym roku pandemicznym w polskim Internecie pojawiło się aż 3,6 mln nowych użytkowników usług online.

– Choć sprzedaż internetowa stała się codziennością i większość z nas nie wyobraża sobie bez niej zakupów, to jak wskazują wyniki naszego badania, nie jest to wcale taka „stara sprawa”. Ponad dwie trzecie mikro, małych i średnich firm sprzedaż online rozpoczęła dopiero w ostatnich 4 latach. Co więcej, dużą część firm do przeniesienia swojej sprzedaży do internetu skłoniła najpewniej trwająca pandemia, gdyż aż 27% podmiotów wdrożyła sprzedaż online w 2020 lub 2021 roku. W szczególności dotyczy to najmniejszych przedsiębiorców, wśród których w pierwszych 2 latach pandemii 35% zapytanych rozpoczęło internetową sprzedaż. Coś, na co wcześniej potrzebowaliśmy kilku-kilkunastu lat, dziś realizujemy w kilka miesięcy a nawet dni. Dwa lata z COVID-19 i trudnym otoczeniem społeczno-gospodarczym wystarczyły, aby przedsiębiorczość w Polsce znalazła się w zupełnie nowym miejscu – mówi Radosław Woźniak, prezes zarządu EFL.

To młodzi sprzedają w Internecie

Z raportu EFL wynika, że 2 na 3 firmy z sektora MŚP (67%) sprzedają swoje produkty w kanałach tradycyjnych, a co trzecia (33%) wdrożyła kanały zdalnej sprzedaży. 22% prowadzi własny sklep internetowy, a 20% korzysta z platform zakupowych takich jak Allegro czy Amazon. Warto zwrócić uwagę, że najmłodsi przedsiębiorcy są najbardziej za pan brat z internetową sprzedażą. 62% przedsiębiorców z pokolenia Z sprzedaje swoje produkty online. Niemal połowa korzysta z platform (46%), a 38% z własnych e-sklepów. Dla porównania, tylko 33% „Iksów” i 15% BabyBoomersów sprzedaje online.

Biorąc pod uwagę branże, budownictwo, transport i logistyka oraz usługi najczęściej koncentrują się na tradycyjnej sprzedaży. Odpowiednio 83%, 81% i 77% działa tylko w tradycyjnych kanałach. Z nowoczesnych kanałów sprzedaży nieco częściej korzysta branża produkcyjna (47%), a zdecydowany prym wiedzie handel – 62% przedstawicieli tego sektora jest obecna ze swoimi produktami w Internecie.

Online będzie sprzedawać coraz więcej

Wielkość przychodów ze sprzedaży internetowej nie robi dziś wrażenia. 59% badanych MŚP osiąga maksymalnie 10% przychodów online. W kolejnych latach tradycyjna sprzedaż może jednak sporo stracić na rzecz zamówień złożonych przez Internet. Dziś 14% firm ma co najmniej połowę przychodów z kanału online, za 5 lat taki wynik prognozuje 22% zapytanych.

Udział kanału online spada wraz z wielkością organizacji. Podczas gdy 22% najmniejszych firm realizuje co najmniej połowę swojej sprzedaży online, w małych 17%, to w średnich tylko 4%. Ten sam trend dotyczy perspektywy 5-letniej. Co trzeci mikroprzedsiębiorca prognozuje, że za 5 lat osiągnie połowę przychodów online, co czwarty mały i tylko co dziesiąty średni.

Sprzedaż online ma przede wszystkim duży potencjał w handlu. Udział sprzedaży w kanałach zdalnych jest tutaj znacznie wyższy niż w innych branżach. 23% badanych z handlu osiąga minimum połowę przychodów z narzędzi online. W perspektywie 5 lat taki wynik prognozuje 38% „handlowców”. Dla porównania, tylko co dziesiąta firma usługowa i co siódma budowlana osiąga taki wynik.

Nowa grupa konsumentów online

Łukasz Pietrzak z Google Polska wskazuje, że w 2020 roku w polskim internecie pojawiło się aż 3,6 mln nowych użytkowników usług online. To potwierdza znaczne zwiększenie grupy konsumentów, którzy przez internet chcą konsumować usługi cyfrowe, dokonywać transakcji, mieć kontakt z małymi i średnimi przedsiębiorstwami. – Ci nowi konsumenci są bardzo charakterystyczni. Jest to jeden z ostatnich segmentów, który dołączył do świata online’owego. Są to szczególnie osoby starsze, które do tej pory z tej technologii nie korzystały, a zostały poprzez COVID-19 w pewien sposób do tego zmuszone i dokonały adaptacji kompetencji cyfrowych, nauczyły się z nich korzystać. Ta nowa rzeczywistość stawia przed małymi i średnimi przedsiębiorstwami zarówno wyzwanie, ale też i dużą szansę na to, żeby zaadaptować się, zbudować szybko kompetencje cyfrowe i wykorzystać możliwości, które przed nimi stoją. Warto podkreślić, że zachowania konsumenckie są często punktem wyjścia do tego, jak biznes musi się stale adaptować. Osoby indywidualne zawsze są krok do przodu przed biznesem, to oni nam wyznaczają, w którą stronę musimy iść, to oni szybciej się adaptują, a biznes musi się do nich dostosować – mówi Łukasz Pietrzak, Marketing Manager, Google Polska.

Zakupy firmowe przenoszą się do sieci

Przedsiębiorcy częściej niż sprzedają – kupują online. Przeciętnie mikro, małe i średnie firmy robią 33% zakupów przez Internet. Z jednej strony są podmioty, które wciąż zdecydowanie częściej wybierają się na tradycyjne zakupy – 11% firm kupuje online tylko do 10% potrzebnych rzeczy. Z drugiej, co piąta robi ponad 40% zakupów w sieci. W perspektywie kolejnych lat, pozycja internetowych zakupów jeszcze bardziej się umocni. Prawie połowa badanych (46%) szacuje, że udział produktów nabywanych online dla firmy wzrośnie o 31-50% w perspektywie 5 lat.

Tutaj po raz kolejny widać różnice pokoleniowe. Znacznie częściej za pan brat z zakupami online są młodsi przedsiębiorcy. 4 na 10 przedstawicieli Zetek robi od 41 do 70% takich zakupów, podczas gdy 4 na 10 reprezentantów pokolenia BB – od 21% do 30%. Jednak największej dynamiki wzrostu spodziewają się pokolenia Y oraz BB – odpowiednio 60% i 51% zapytanych szacuje wzrost na poziomie 31%-50%. Najmłodsi przedsiębiorcy już są mocno zaangażowani w zakupy online i prawdopodobnie dlatego ich odpowiedzi są najbardziej zróżnicowane.

Wraz ze wzrostem wielkości firmy rosnąć będzie w przyszłości udział zakupów online dla firmy. Ponad połowa badanych (57%) ze średnich przedsiębiorstw twierdzi, że za 5 lat udział zakupów online wzrośnie o 31-50%. Mikro podmiotów o takiej opinii jest zdecydowanie mniej (37%)

– W 2020 roku co druga polska firma dokonała przynajmniej jednego zakupu na Allegro. Dodając do tego wartość handlu online w kategorii zakupów firmowych, która tylko w ubiegłym roku wyniosła w Polsce ponad 340 mld zł, podjęliśmy decyzję o stworzeniu Allegro Biznes. To platforma dla firm, na której przedsiębiorcy mogą wybierać spośród ponad 130 mln ofert z cenami netto. Duża część z nich posiada również ceny hurtowe i rabaty na duże zamówienia. Dodatkowo, przy co trzeciej ofercie jest możliwość skorzystania z elastycznych metod płatności, które cieszą się bardzo dużym zainteresowaniem. Na Allegro Biznes kupujący ma nawet 60 dni na spłatę swojego zobowiązania – na rynku jest to najczęściej maksymalnie 30 dni. Tworząc Allegro Biznes zależało nam na zapewnieniu takiego standardu, do którego już od wielu lat przedsiębiorcy byli przyzwyczajeni korzystając z Allegro w dotychczasowym wydaniu – konsumenckim. To właśnie znana wszystkim od lat platforma i jej funkcjonalności były bazą do nowego projektu biznesowego – mówi Dagmara Brzezińska, Commercial Category Management Director, Allegro.

")

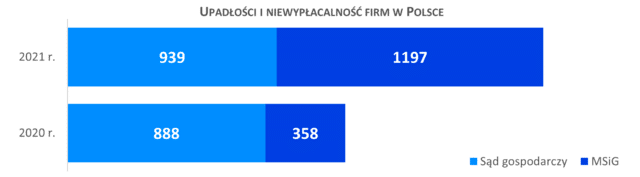

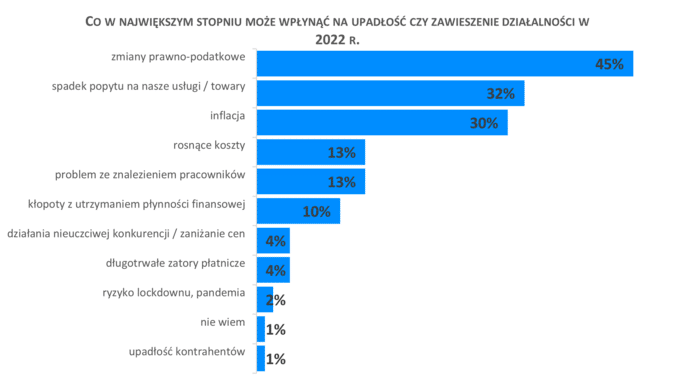

Ład, szalejąca inflacja i pandemia. Bankructwa obawia się już co 5. firma")