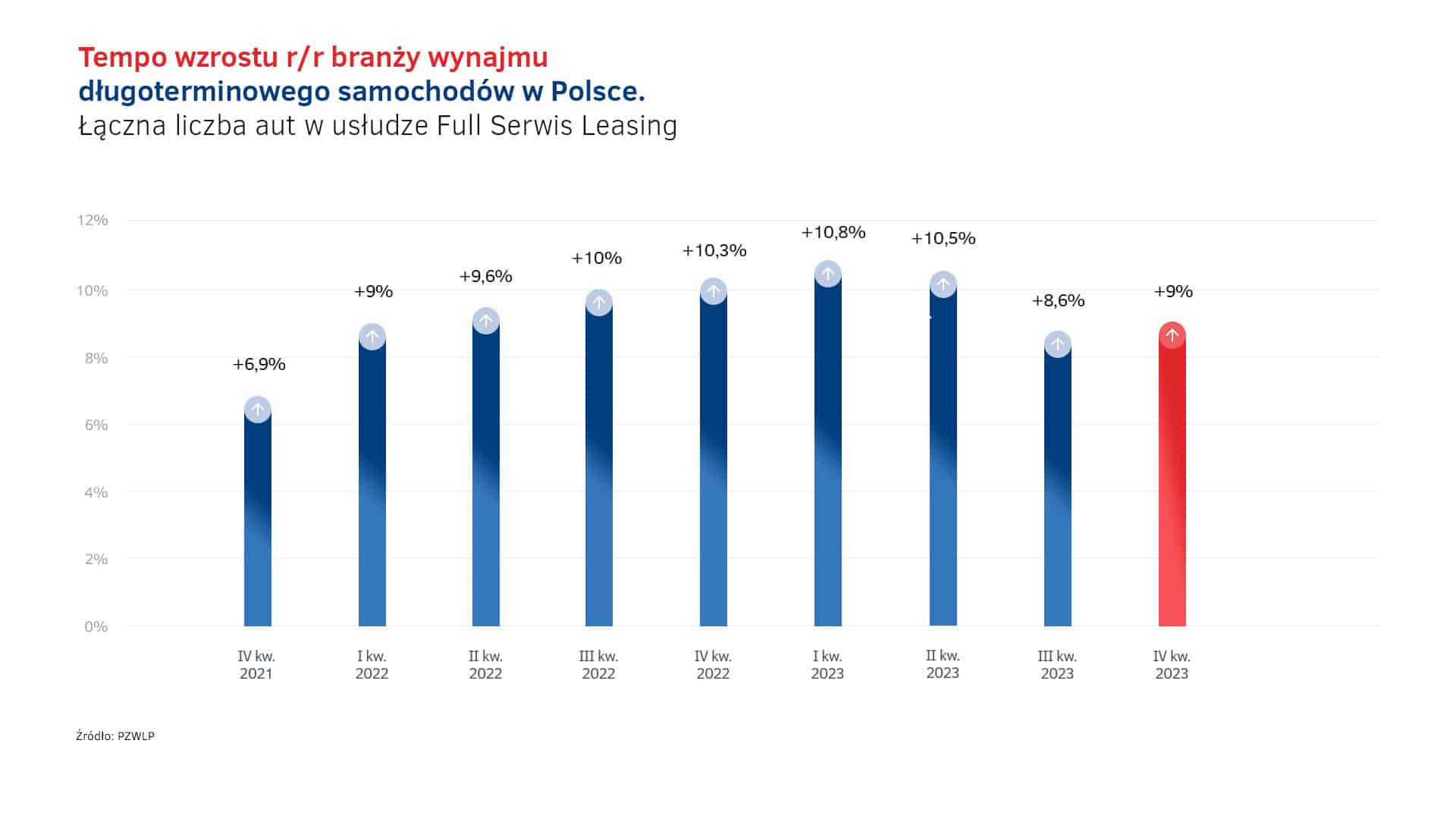

Rynek wynajmu długoterminowego aut w Polsce utrzymuje solidną dynamikę rozwoju – wzrost 9% w 2023 roku.

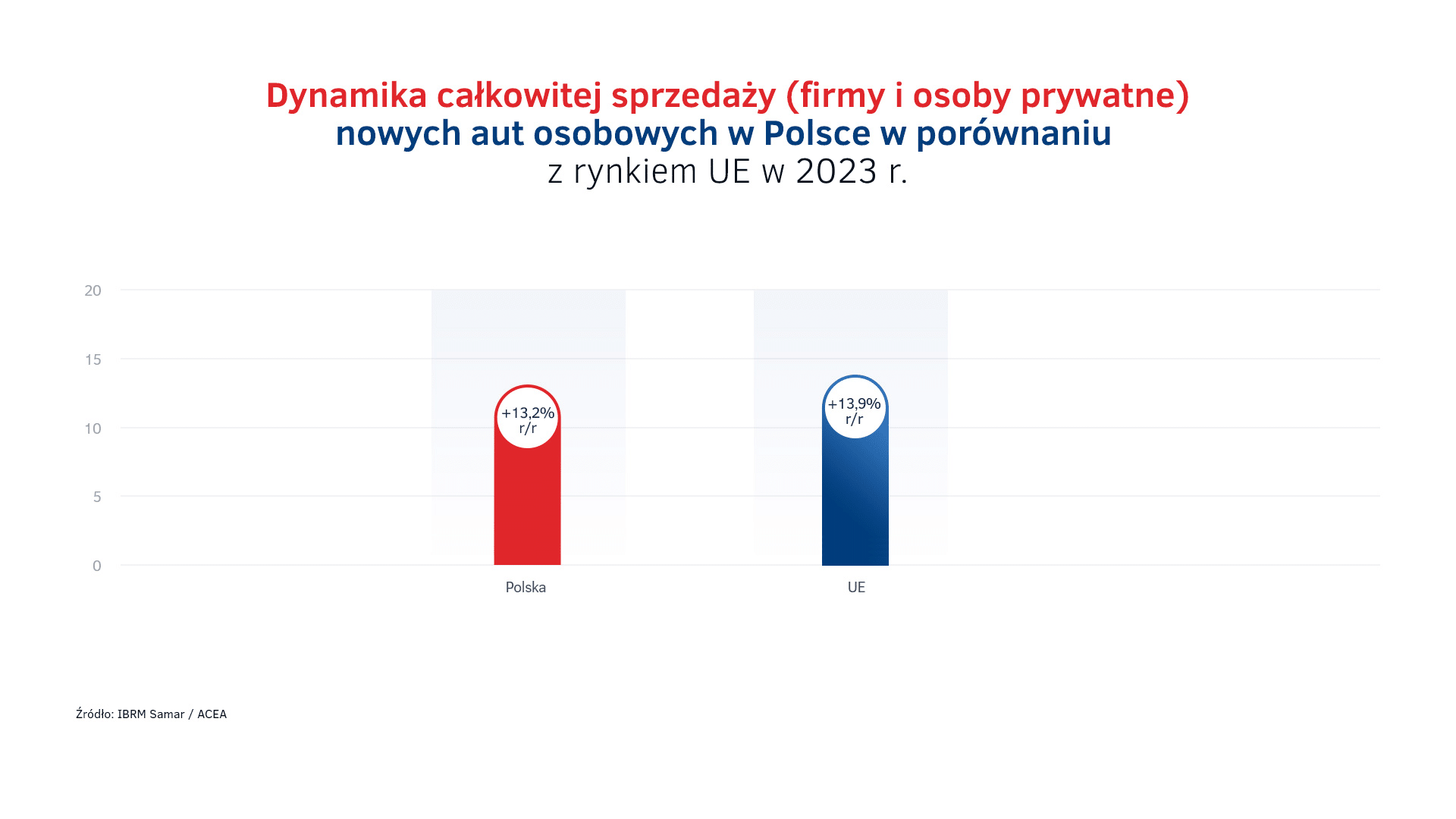

2023 rok na rynku motoryzacyjnym, zarówno w Polsce, jak i całej Unii Europejskiej, okazał się czasem odbudowy po rekordowo niekorzystnym roku 2022, kiedy występowały znaczne problemy z dostępnością nowych samochodów, a ich ceny rosły w bardzo szybkim tempie. Z polskich autosalonów wyjechało w minionym roku o 13,2% nowych samochodów osobowych więcej niż w 2022 r. Dwucyfrowe wzrosty sprzedaży mogą cieszyć, ale należy pamiętać, że to również efekt tzw. niskiej bazy roku poprzedniego. Łączna liczba aut sprzedanych w naszym kraju w 2023 roku była wciąż dużo niższa niż w latach przed kryzysem gospodarczym i na rynku motoryzacyjnym, wywołanym pandemią Covid-19 i zakłóceniem dostaw półprzewodników. Nie ma jednak wątpliwości, że rynek stopniowo się odbudowuje i powraca do „normalności” – z dostępnością nowych samochodów dla większości marek nie ma już problemów, wzrost cen pojazdów powoli wyhamowuje, ponownie można liczyć na rabaty przy zakupie samochodów. Zgodnie z danymi opublikowanymi przez PZWLP, rynek wynajmu długoterminowego utrzymał solidne tempo rozwoju, które w 2023 roku osiągnęło poziom 9% r/r. Warto zauważyć, że w wynajmie długoterminowym znalazło się co czwarte nowe auto osobowe nabywane w zeszłym roku przez firmy i przedsiębiorców w Polsce. Wysoką dynamikę wzrostu odnotował także rynek Rent a Car, który w zeszłym roku urósł o 12,3% r/r.

Dwucyfrowe tempo wzrostu sprzedaży nowych samochodów utrzymywało się przez cały miniony rok, a rynek motoryzacyjny odbudowywał się po rekordowo trudnym roku 2022, kiedy branża motoryzacyjna musiała zmagać się z kilkoma niespotykanymi wcześniej w historii problemami jednocześnie. Kryzys podażowy, a więc brak dostępności nowych aut lub czas oczekiwania na dostarczenie pojazdu wydłużony nawet do kilkunastu miesięcy, w połączeniu z bardzo dynamicznym wzrostem cen samochodów, spowodowały znaczące wyzwania na rynku. W 2022 roku sprzedaż nowych samochodów osobowych w Polsce była niższa nawet od pandemicznego, wypełnionego lockdownami roku 2020 (419 tys. aut w 2022 r. wobec 428 tys. aut w 2020 r.).

Poprawa sytuacji z dostępnością aut w 2023 roku nie mogła doprowadzić do innego efektu, niż odbicie rynku od historycznego dna, a w konsekwencji do imponujących wzrostów sprzedaży, szczególnie w porównaniu rok do roku.

Rynek motoryzacyjny odbudowuje się po kryzysie podażowym – do wolumenów sprzedaży sprzed kilku lat wciąż jednak bardzo daleko

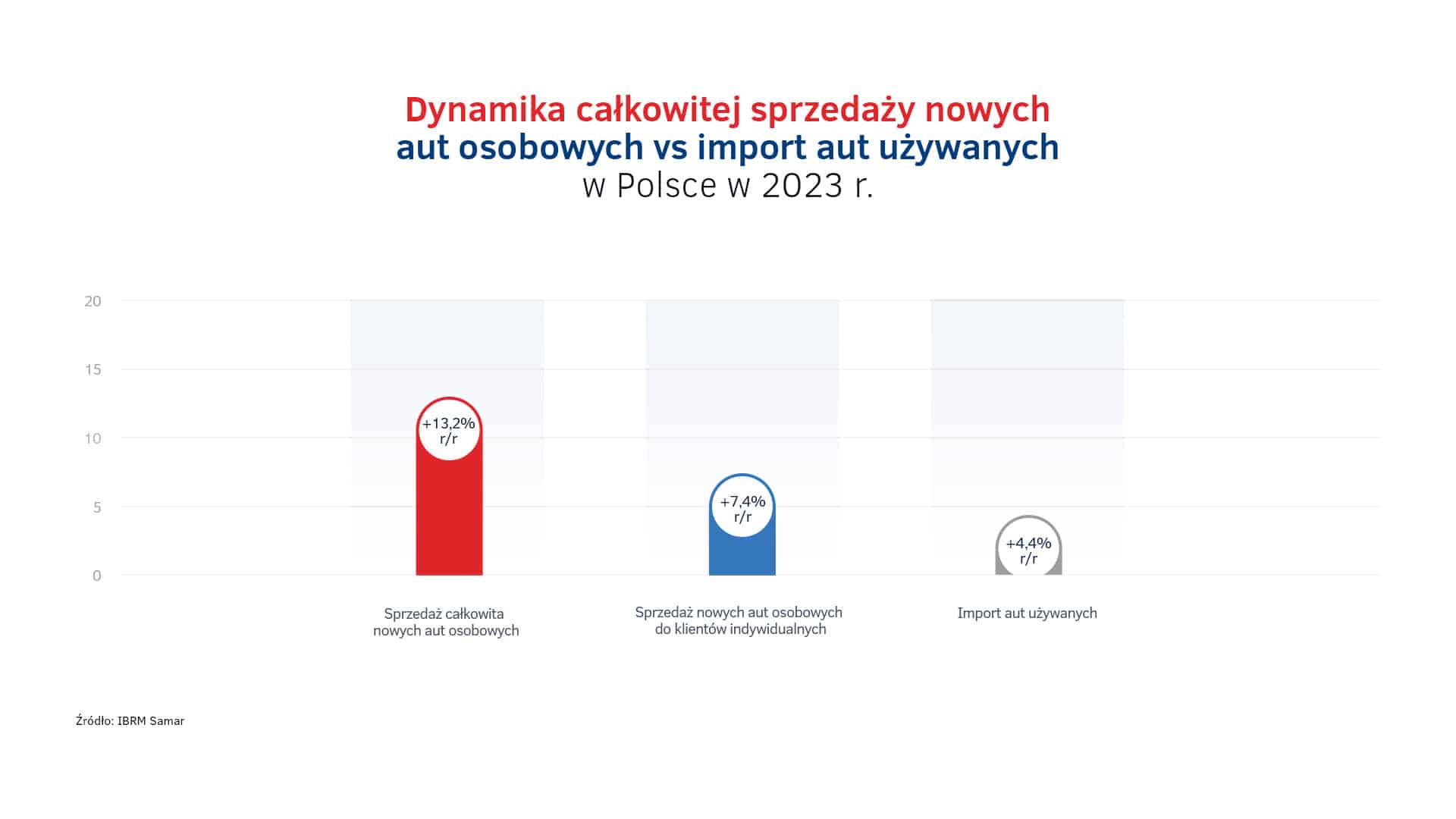

W 2023 roku z polskich autosalonów wyjechało łącznie 475 tys. nowych samochodów osobowych, o 13,2% więcej niż w roku 2022. Tempo wzrostu znakomite, ale to w dużej mierze efekt niskiej bazy. Sam wolumen sprzedaży był bowiem wciąż dużo niższy od tego osiąganego w czasach przed kryzysem gospodarczym. Dla porównania, w roku 2019 łączna sprzedaż nowych aut w Polsce wyniosła ponad 555 tys., a w 2018 r. niewiele mniej, bo 532 tys. Wzrost sprzedaży nowych aut w naszym kraju był zbliżony do tego odnotowanego w całej UE.

Niezmiennie od wielu lat, za zdecydowaną większość sprzedanych w salonach w Polsce nowych samochodów odpowiadali klienci firmowi, którzy zakupili blisko ¾ (72,5%) pojazdów.

Pozytywnym zjawiskiem, które warto odnotować w 2023 roku, jest stosunkowo niski poziom importu aut używanych zza granicy. Łącznie w zeszłym roku sprowadzono do Polski 737 tys. samochodów z tzw. drugiej ręki. W porównaniu z latami przed kryzysem (rok 2019 i wcześniej) nie jest to liczba duża, kilka lat temu do naszego kraju sprowadzano bowiem nawet ponad 900 tys. aut używanych rocznie. Wielkość importu była w 2023 roku co prawda większa, niż rok wcześniej (o 4,4% r/r), ale tempo tego wzrostu było znacznie mniejsze od wzrostu sprzedaży aut nowych. Należy pamiętać, że za import odpowiadają przede wszystkim klienci indywidualni i zgodnie z danymi IBRM Samar, w zeszłym roku w tej grupie klientów szybciej rosło zainteresowanie (wzrost sprzedaży) zakupem samochodów nowych, aniżeli używanych sprowadzanych zza granicy.

Wynajem długoterminowy wyróżnia się na tle rynku – stabilne wzrosty sprzedaży bez efektu niskiej bazy

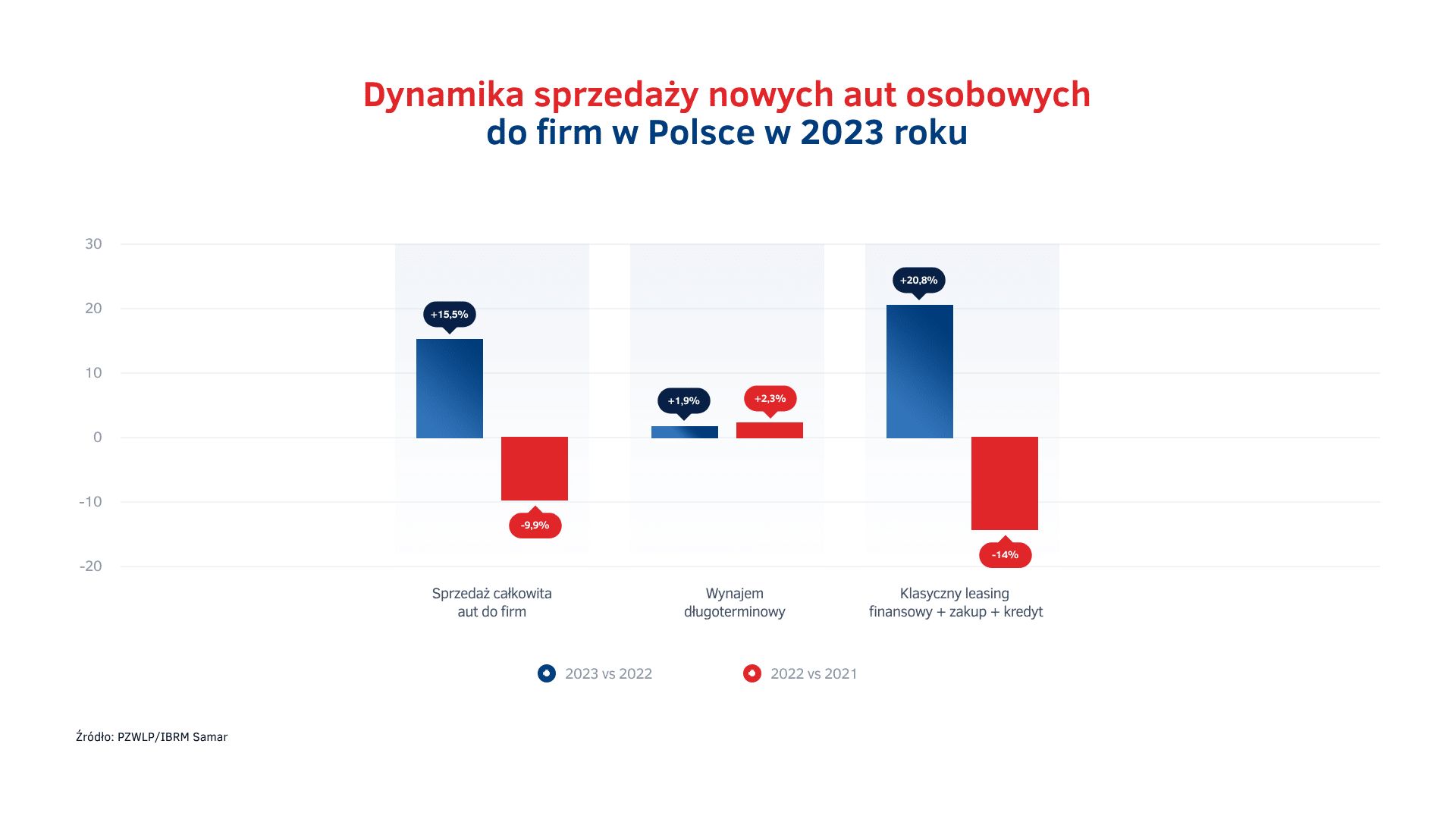

Filarem sprzedaży nowych aut w Polsce w 2023 roku były firmy oraz przedsiębiorcy i to w ich przypadku dynamika wzrostu sprzedaży była największa, osiągając poziom 15,5% r/r. Podobnie do całego rynku motoryzacyjnego, tak wysoki wzrost to efekt niskiej bazy roku 2022. Co więcej, tempo wzrostu sprzedaży w poszczególnych formach finansowania samochodów do firm znacząco się różniło i było ściśle powiązane z poziomem sprzedaży w roku 2022, inaczej mówiąc, było tym większe, im bardziej dany rodzaj finansowania ucierpiał w wyniku kryzysu podażowego. W efekcie, najwyższą dynamikę wzrostu sprzedaży nowych aut, na poziomie 20,8% r/r, odnotowano w przypadku zakupu ze środków własnych, kredytu oraz klasycznego leasingu liczonych razem. Warto zauważyć, że w tych formach finansowania rok wcześniej (w 2022 r.) wystąpił z kolei najwyższy spadek sprzedaży -14% r/r.

Zupełnie inaczej sytuacja wyglądała w przypadku wynajmu długoterminowego samochodów, który nawet w trudnych czasach gospodarczych cechuje w Polsce relatywnie duża odporność na zewnętrzne czynniki gospodarcze i zachowuje on stabilny (i nieustannie rosnący) poziom sprzedaży, nie podlegający dużym wahaniom.

W roku 2023 sprzedaż w wynajmie długoterminowym w Polsce urosła o 1,9% r/r i co ważne baza porównawcza roku 2022, w przeciwieństwie do reszty rynku i konkurencyjnych rodzajów finansowania, nie była w tym przypadku niska. Odmiennie od całego rynku motoryzacyjnego i konkurencyjnych rozwiązań, w 2022 r. czyli okresie rekordowego spowolnienia w branży motoryzacyjnej, wynajem długoterminowy w naszym kraju odnotował również wzrost sprzedaży na poziomie 2,3% r/r, co wyróżniało go na tle rynku.

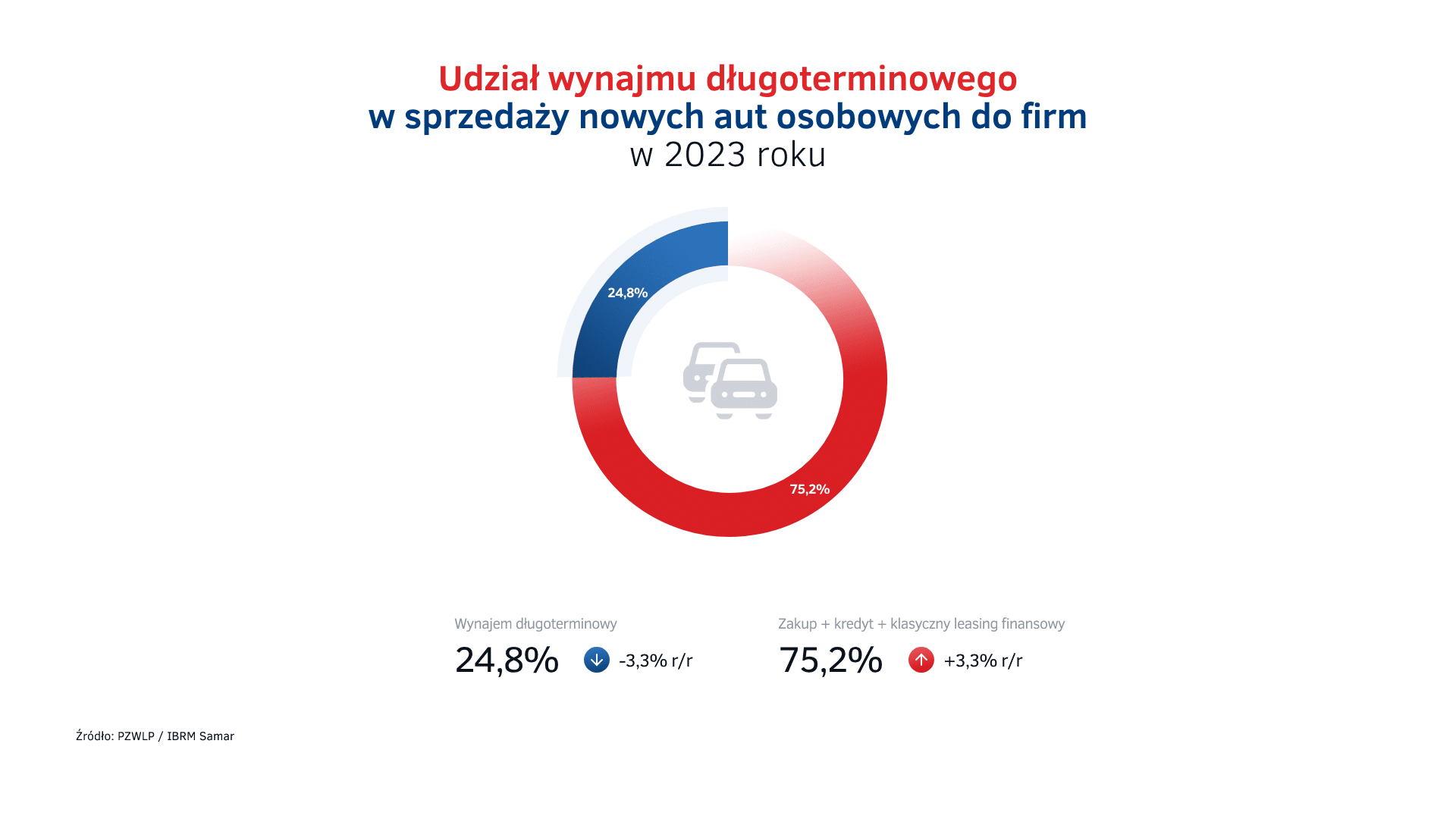

W wynajmie długoterminowym znalazł się co czwarty (24,8%) nowy samochód osobowy nabywany przez firmy i przedsiębiorców w Polsce w zeszłym roku, co oznacza że branża zakupiła na potrzeby oferowanych usług łącznie 85,5 tys. aut.

Nieprzerwane od 2 lat wysokie tempo wzrostu

Opublikowane dane PZWLP potwierdzają, że wynajem długoterminowy samochodów w Polsce nieprzerwanie od kilku lat rozwija się w wysokim tempie. Pod względem najważniejszego dla tej branży wskaźnika, a więc łącznej liczby aut, rynek wynajmu długoterminowego odnotował w 2023 roku wzrost 9% r/r.

Dynamika wzrostu rynku wynajmu długoterminowego samochodów Polsce utrzymuje się nieprzerwanie, już od lat, na dobrym, stabilnym poziomie, w ostatnich dwóch latach oscylującym wokół 9% – mówi Robert Antczak, Prezes Zarządu PZWLP. – Co warte podkreślenia, był to przecież bardzo trudny czas dla całej gospodarki, w tym również dla rynku motoryzacyjnego, który zmagał się z bezprecedensowymi, niekorzystnymi zjawiskami jak np. obniżona podaż nowych aut, czy duże wzrosty cen pojazdów. Branża wynajmu długoterminowego odróżnia się na tym tle i to w sposób bardzo wyraźny od reszty rynku motoryzacyjnego i konkurencyjnych form finansowania. Liczba aut znajdujących się na polskim rynku w wynajmie długoterminowym konsekwentnie i szybko rośnie, można powiedzieć, że niezależnie od czynników makroekonomicznych. Usługa ta stanowi coraz ważniejszą część rynku motoryzacyjnego w naszym kraju, stając się jedną z najważniejszych form finansowania samochodów. Jeszcze dekadę temu świadomość wynajmu długoterminowego w Polsce nie była duża, korzystały z niego głównie duże korporacje. Dzisiaj wynajem długoterminowy jest już coraz lepiej wykorzystywany nawet wśród najmniejszych przedsiębiorców w Polsce, którzy stanowią coraz większą grupę klientów naszej branży.

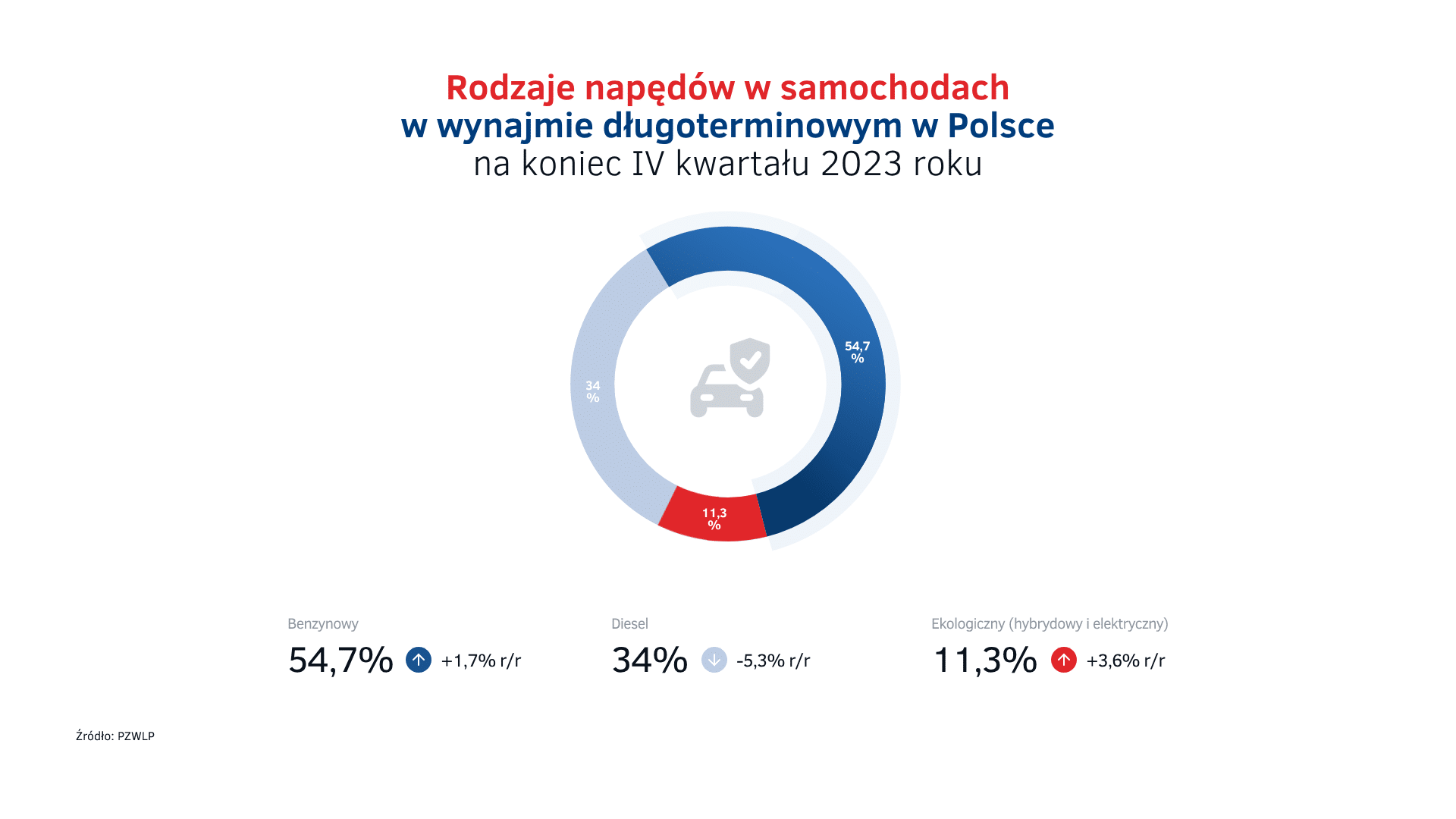

Diesle w odwrocie, najszybciej rośnie udział aut z ekologicznymi napędami

Dane PZWLP na koniec 2023 roku jednoznacznie wskazują, że transformacja ekologiczna napędów stosowanych w autach w wynajmie długoterminowym bardzo szybko postępuje. Bezdyskusyjnie dominujące niegdyś samochody z silnikami Diesla, na koniec roku stanowiły już tylko 1/3 pojazdów (34%), a ich udział w łącznej flocie zmniejszył się w ciągu jednego roku o 5,3 p.p. Większość, bo 54,7% stanowią auta napędzane silnikami benzynowymi, których odsetek urósł na przestrzeni roku o 1,7 p.p. Ciekawostką z jednej strony, a z drugiej namacalnym dowodem na dokonującą się szybko transformację napędów, jest największy wzrost udziału w łącznej flocie w wynajmie długoterminowym samochodów wyposażonych w ekologiczne jednostki napędowe, a więc wszelkiego typu hybryd i samochodów w pełni elektrycznych. Odsetek tego typu pojazdów zwiększył w ciągu roku o 3,6 p.p. i obecnie stanowią one 11,3% ogółu. Co więcej, auta w pełni elektryczne (BEV) stanowiły na koniec grudnia 2023 r. już 2,3% łącznej floty, a ich udział w ciągu roku niemalże się podwoił (z poziomu 1,2% na koniec roku 2022). Szybki wzrost udziału elektryków to przede wszystkim efekt rządowego programu dopłat „Mój Elektryk”, ale również spadających cen aut tego typu oraz coraz lepiej rozwiniętej infrastruktury ładowania samochodów elektrycznych w naszym kraju.

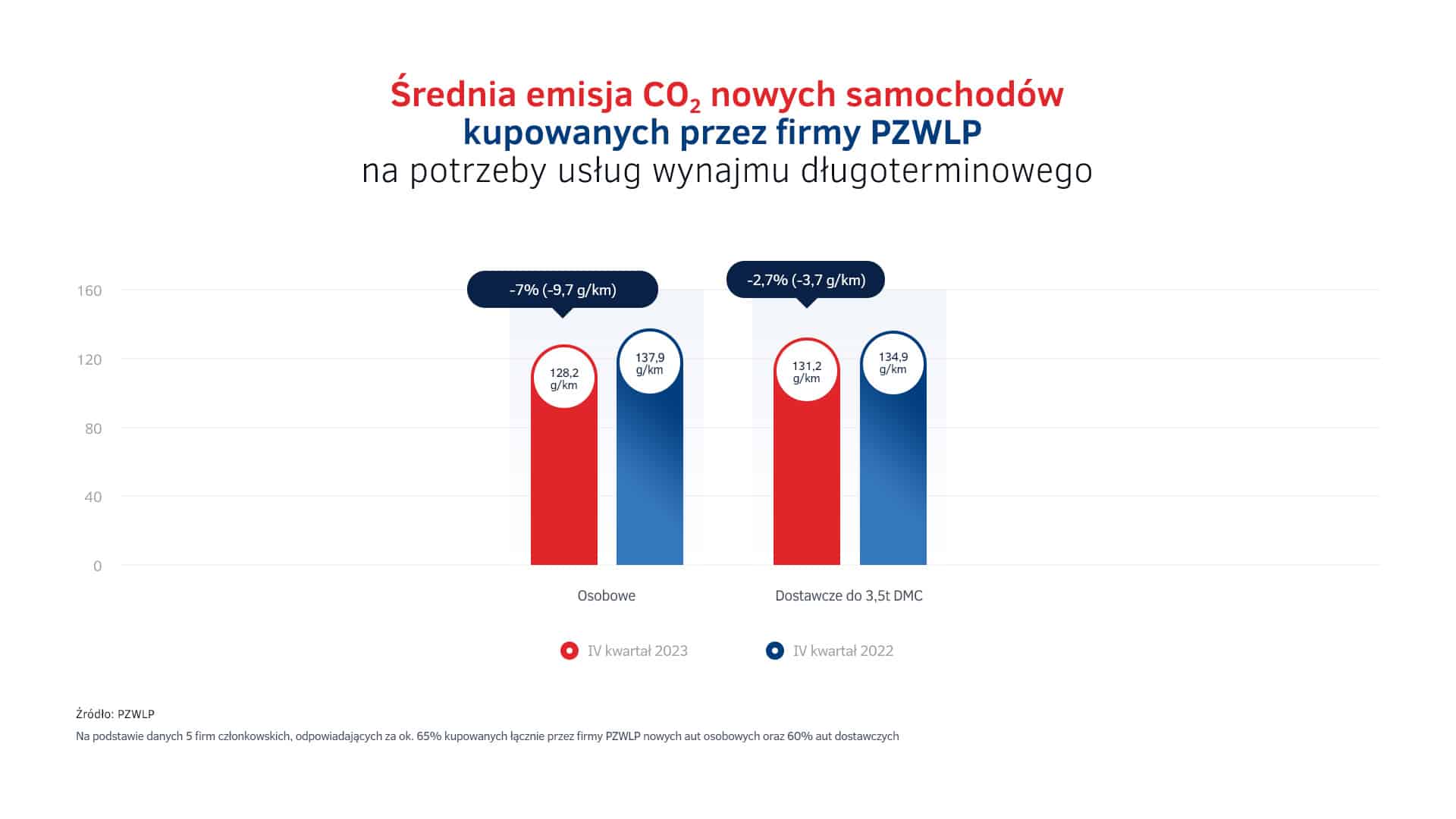

Średnia emisja dwutlenku węgla nowych samochodów osobowych zakupionych przez branżę wynajmu długoterminowego w czwartym kwartale 2023 roku była o 7% i 9,7 g/km niższa niż rok wcześniej i wyniosła 128,2 g/km. Jeśli zaś chodzi o auta dostawcze, to średnia emisja w ich przypadku wyniosła 131,2 g/km i była niższa o 2,7% i 3,7 g/km w stosunku do stanu w porównywalnym czasie roku 2022.

W liczącej na koniec 2023 roku blisko 266 tys. aut flocie firm PZWLP w wynajmie długoterminowym, do najpopularniejszych i najliczniej występujących samochodów należały: Skoda Octavia, Toyota Corolla, Volkswagen Golf i Hyundai i30.

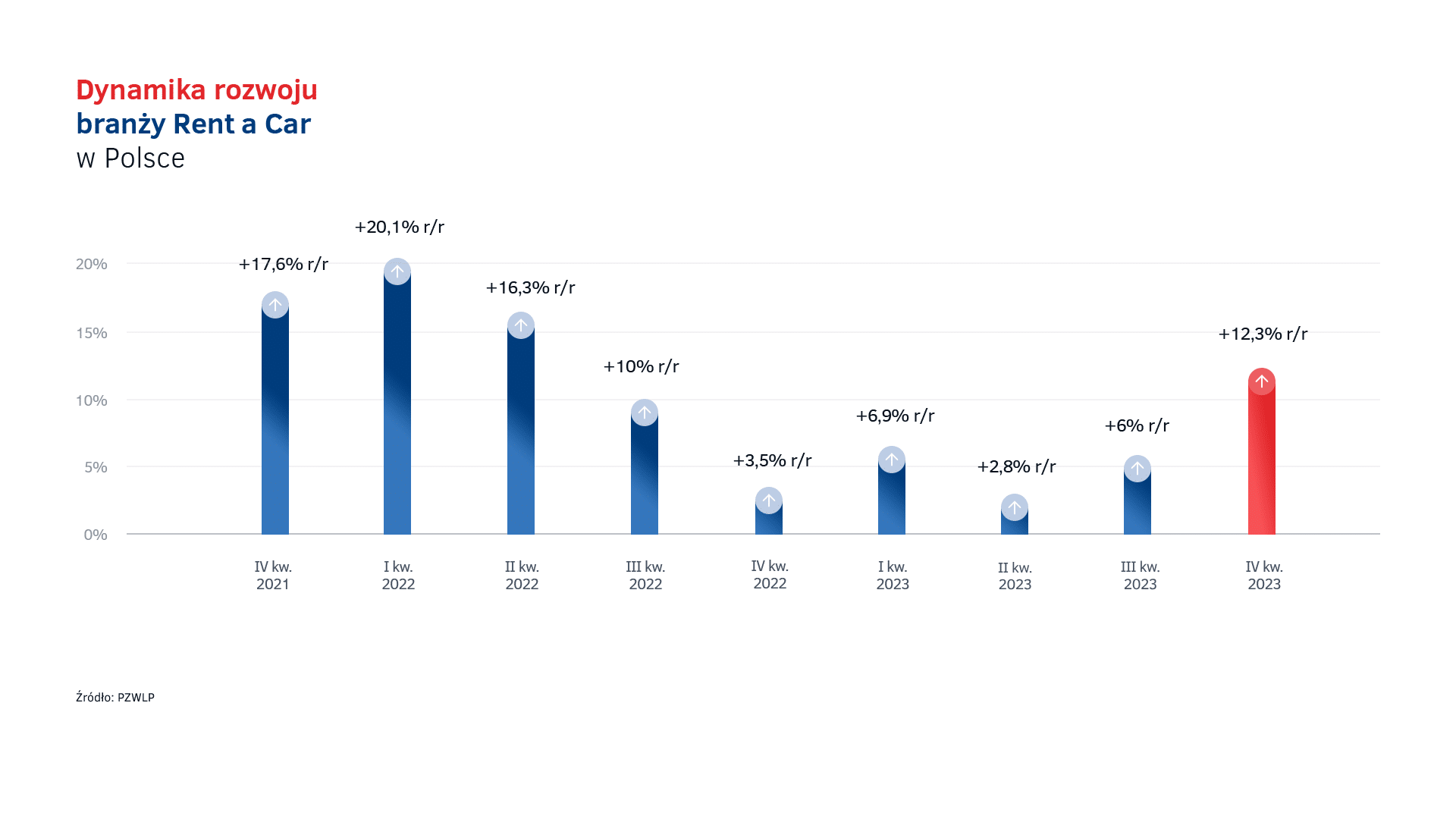

Branża Rent a Car przyśpiesza – wzrost 12,3% w 2023 roku

Dane PZWLP na koniec roku 2023 wskazują na rosnącą dynamikę rozwoju rynku Rent a Car (wypożyczalnie samochodów) w Polsce. Na koniec czwartego kwartału minionego roku tempo wzrostu branży Rent a Car wyniosło 12,3% r/r, co oznacza, że rośnie już drugi kwartał z rzędu i jest obecnie najwyższe od półtora roku.

Rok 2023 nie był łatwym okresem dla branży wypożyczalni samochodów, która zmagała się ze spadkiem popytu. Ten spadek był wynikiem inflacji oraz ogólnej sytuacji gospodarczej, wpływającej negatywnie zarówno na klientów indywidualnych, jak i biznesowych – wyjaśnia Paweł Piórkowski, Członek Zarządu PZWLP. – Po okresie około roku wolniejszego rozwoju, obserwujemy jednak pozytywne zmiany. Rosnąca przez dwa kolejne kwartały i osiągająca dwucyfrowe wartości dynamika wzrostu jest obiecującym sygnałem. Może to oznaczać, że najtrudniejszy czas, spowodowany zakłóceniami gospodarczymi, mamy już za sobą. Choć na jednoznaczną prognozę poprawy w 2024 roku jest jeszcze za wcześnie, wszystko wskazuje na to, że branża wypożyczalni samochodów może znów doświadczać szybszego wzrostu.

Branża Rent a Car jest obecnie reprezentowana w PZWLP przez 8 dużych, sieciowych, polskich i międzynarodowych wypożyczalni samochodów, których łączna flota* w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła na koniec grudnia 2023 roku prawie 21 tys. aut.

* – bez floty firmy Avis Budget / Jupol – Car

oraz Sixt Rent a Car Polska / Eurorent Sp. z o.o.