XTPL według wstępnych szacunkowych danych wygenerował w IV kwartale 2023 roku najwyższe historycznie przychody ze sprzedaży produktów i usług. Wyniosły one 4,4 mln zł, co oznacza wzrost o 29% w ujęciu r/r oraz 20% w ujęciu kw/kw. Globalny dostawca przełomowych rozwiązań nanodruku dla rynku nowoczesnej elektroniki w całym 2023 roku osiągnął 13,6 mln zł przychodów ze sprzedaży produktów i usług rosnąc o 35% r/r i utrzymując wysokie tempo komercjalizacji swoich rozwiązań. Na rekordowy wynik IV kwartału 2023 roku istotny wpływ miało dostarczenie łącznie 5 urządzeń prototypujących Delta Printing System (DPS) oraz zakończenie czwartego etapu prac rozwojowych w ramach fazy technologicznej z Nano Dimension Ltd. w obszarze zaawansowanych płytek PCB. Szacunkowy stan środków pieniężnych Spółki na koniec 31 grudnia 2023 roku wyniósł 27,1 mln zł, co w pełni zabezpiecza realizację w 2024 roku elementów Strategii na lata 2023-2026, ogłoszonej przez XTPL w listopadzie ubiegłego roku. Backlog Spółki na dzień 19 stycznia w postaci złożonych zamówień na dostarczenie urządzeń DPS w 2024 roku wynosi 5 szt.

Komercjalizacja urządzeń prototypujących Delta Printing System została rozpoczęta przez XTPL na przełomie 2020 i 2021 roku. Spółka do 19 stycznia 2024 roku potwierdziła łącznie 25 zamówień urządzeń DPS, z czego 13 zamówień w 2023 roku, o 6 więcej niż w 2022 roku. Spółka dostarczyła i rozliczyła w 2023 roku łącznie 13 urządzeń DPS, o 10 więcej niż w całym 2022 roku. Cena jednostkowa urządzenia DPS wynosi ok. 170-200 tys. euro.

– Rekordowy IV kwartał to dla nas bardzo dobre dopełnienie i podsumowanie 2023 roku, jednego z najbardziej intensywnych i kluczowych okresów dla długoterminowego rozwoju XTPL. Utrzymaliśmy wysokie tempo wzrostu przychodów z komercjalizacji naszych trzech linii biznesowych, a wszystkie projekty nakierowane na przemysłowe wdrożenia cały czas postępują. W aż dwóch z nich przeszliśmy w ubiegłym roku do zaawansowanego etapu budowania prototypu przemysłowego urządzenia z technologią XTPL w jego sercu. Dodatkowo z sukcesem przeprowadziliśmy ofertę publiczną, zabezpieczając środki na ogłoszoną na lata 2023-2026 Strategię rozwoju, która w szeroki sposób adresuje nasze plany biznesowe, operacyjne, organizacyjne i przede wszystkim stawia jasny, mierzalny cel w postaci osiągnięcia 100 mln zł ze sprzedaży produktów i usług do końca 2026 roku. Rok 2024 rozpoczynamy zatem ze świadomością jasno wytyczonej ścieżki do realizacji tego celu i poczuciem komfortu w postaci już istniejącego backlogu zamówień na nasze urządzenia prototypujące DPS oraz satysfakcji z coraz silniejszej marki jaką na arenie międzynarodowej staje się XTPL – komentuje Filip Granek, Prezes Zarządu XTPL S.A.

XTPL komercjalizuje trzy posiadane linie biznesowe oraz generuje dodatkowe przychody z tytułu dotacji, które stanowią ważną część współfinansowania prowadzonych projektów o charakterze B+R. Wartość pozyskanych dotacji w IV kwartale 2023 roku wyniosła 0,7 mln zł w porównaniu do 2,9 mln zł w analogicznym okresie poprzedniego roku. W całym 2023 roku wartość pozyskanych dotacji przełożyła się na 3,4 mln zł względem 5,9 mln zł w 2022 roku. Zgodnie z zasadą rozliczania grantów, tylko część środków zostanie uwzględniona w rachunku wyników za IV kwartał 2023 roku, pozostała część będzie ujęta w bilansie w przychodach przyszłych okresów. Stan środków pieniężnych Spółki na dzień 31 grudnia 2023 roku wyniósł 27,1 mln zł.

– Ostatni kwartał 2023 roku to wyraźny wzrost przychodów w wyniku efektywnie prowadzonych działań poszczególnych działów naszej firmy, od sprzedaży i marketingu, poprzez działy badawcze, produkcję i logistykę. Każdy z tych obszarów sukcesywnie wzmacniamy, pamiętając o strategicznym celu 100 mln zł przychodów ze sprzedaży w roku 2026. Dział sprzedaży rozbudowujemy również poprzez umowy jakie zawieramy z nowymi dystrybutorami rozwiązań oferowanych przez XTPL. W IV kwartale do grona pokrywanych przez nas rynków dołączyły: Tajwan, Stany Zjednoczone, Singapur i Korea Południowa. To rynki o wysokim potencjale na którym produkty XTPL będą od teraz jeszcze bardziej widoczne i dostępne dla potencjalnych klientów. Z myślą o generowaniu kolejnych szans sprzedażowych w 2024 roku zamierzamy także zwiększyć naszą obecność na targach branżowych. Według naszych szacunków ponad 60% wygenerowanych kwalifikowanych leadów, które przełożyły się na zamówienie i dostawę urządzeń DPS, to wynik naszej widoczności na międzynarodowych targach w 2023 roku. Pokazujemy się tam w charakterze uczestnika, a także wystawcy czy speakera. W 2024 roku w tego rodzaju charakterze zamierzamy być obecni w ponad 13 krajach na różnego rodzaju konferencjach i wydarzeniach. Widzimy namacalne efekty tej aktywności i wierzymy, że przyniesie to szereg korzyści również w 2024 roku w każdej rozwijanej przez nas linii biznesowej – mówi Jacek Olszański, Członek Zarządu ds. finansowych XTPL.

Model biznesowy XTPL opiera się na trzech komplementarnych liniach biznesowych. Stanowią je moduły do wdrożeń przemysłowych na linie produkcyjne globalnych producentów elektroniki, urządzenia prototypujące Delta Printing System (DPS) oraz High Performance Materials (HPM, nanotusze). Spółka posiada łącznie 9 projektów nakierowanych na przemysłowe wdrożenia swojej technologii, z czego na zaawansowanych etapach rozwoju znajdują się 4 projekty obejmujące 3 strategiczne dla Spółki obszary: półprzewodniki, wyświetlacze oraz zaawansowane płytki PCB. Łączny potencjał z wszystkich 9 rozwijanych obecnie projektów przemysłowych, przy założeniu ich pozytywnej walidacji, Spółka szacuje na ok. 400 mln zł średniorocznych przychodów. Klientami końcowymi są globalne podmioty odpowiadające za produkcję elektroniki nowej generacji m.in. wiodący producent półprzewodników z Tajwanu, jeden z największych na świecie producentów wyświetlaczy FPD (ang. Flat Panel Display) z Korei Płd. oraz notowany na Nasdaq 100 czołowy producent maszyn przemysłowych z USA.

Strategia XTPL na lata 2023-2026 zakłada koncentrację na dwóch głównych obszarach działalności. Pierwszym jest rozwój biznesu i sprzedaży w celu realizacji przychodów komercyjnych na poziomie 100 mln zł do końca 2026 roku i osiągnięcie pierwszych wdrożeń technologii XTPL na przemysłową skalę. Ponadto planowane jest poszerzenie rozwijanych projektów o nowe branże w postaci telekomunikacji i biosensorów, a także dalsza rozbudowa międzynarodowej sieci dystrybutorów i utworzenie stacjonarnych centr sprzedażowych w kluczowych technologicznie destynacjach: USA, Tajwan, Korea Płd. Drugi obszar to rozwój operacyjny i całej organizacji celem istotnego zwiększenia zdolności produkcyjnych we wszystkich trzech liniach biznesowych oraz kontynuacja prac B+R nad istniejącym portfolio oraz przyszłymi produktami Spółki. Działaniom tym towarzyszyć będzie dostosowywanie struktury organizacji poprzez udoskonalanie procesów wewnętrznych i w konsekwencji zbudowanie silnej marki z dopasowaną ofertą i celowanymi rynkami. Przyciągnięcie do Spółki nowych talentów pozwoli rozwinąć posiadane kompetencje, a także je poszerzyć.

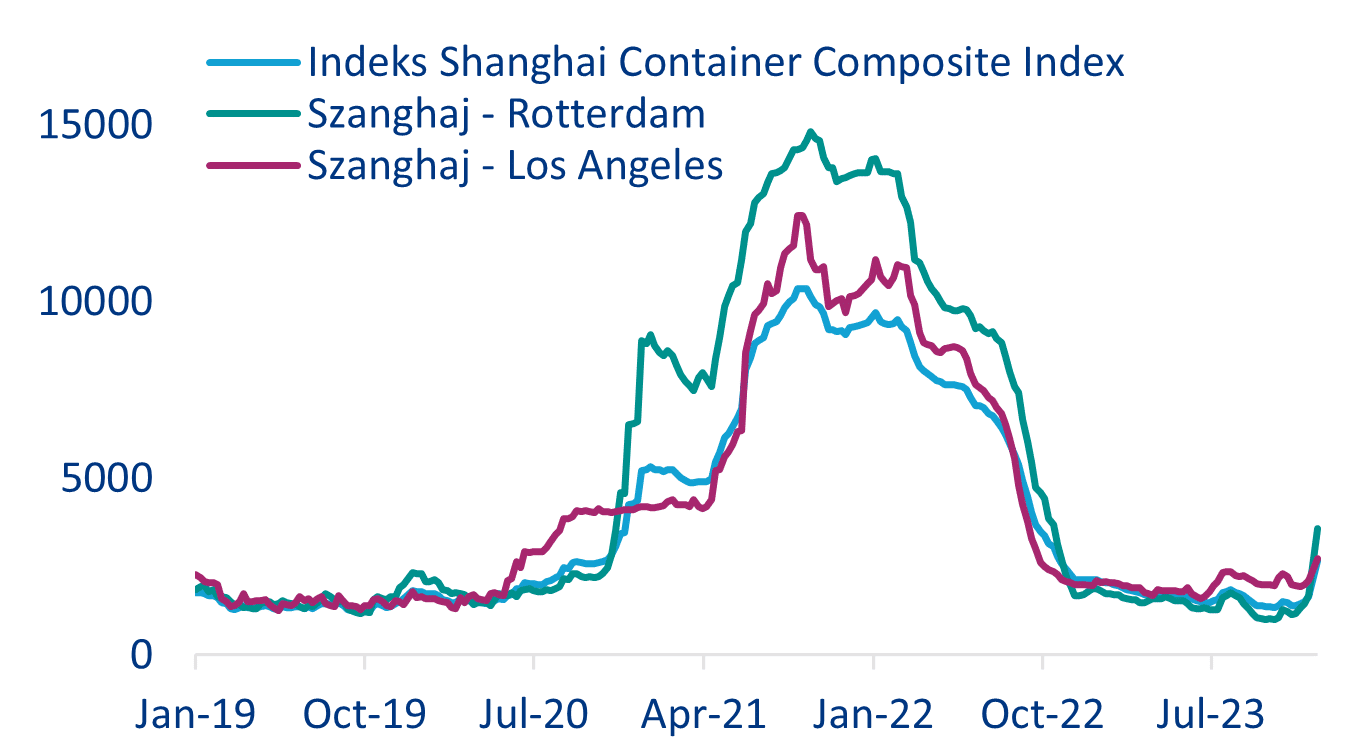

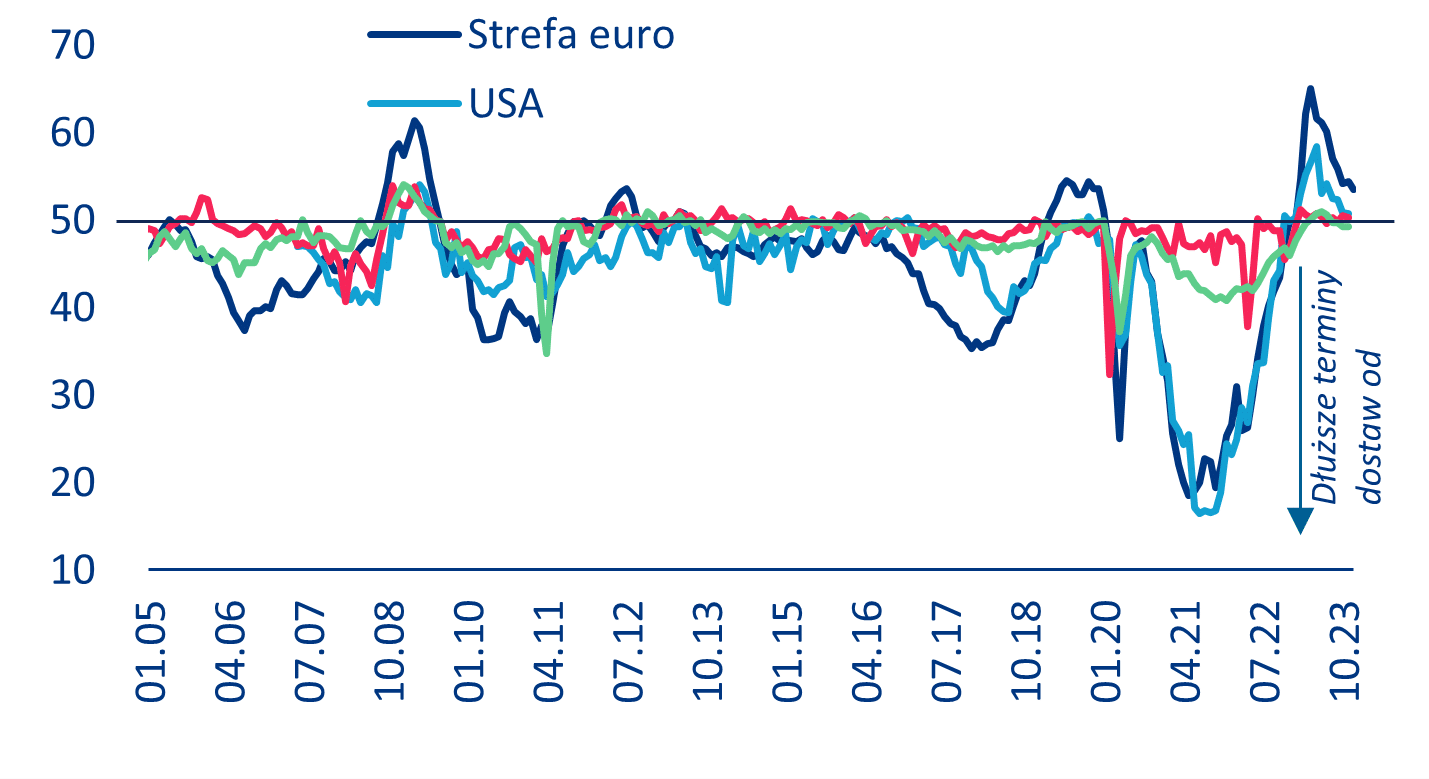

Źródła: LSEG Datastream, Allianz Research

Źródła: LSEG Datastream, Allianz Research