Przed rozpoczynającym się właśnie szczytem sezonu firma Cushman & Wakefield zbadała, jakie emocje towarzyszą konsumentom podczas zakupów.

W dyskusjach o przyciąganiu klientów w handlu w ostatnich latach na wszelkie sposoby odmieniany jest termin „UX” (ang. user experience) – czyli metody badania i budowania doświadczeń klientów. Tymczasem nic nie wystawia emocji i dobrostanu konsumentów na próbę bardziej niż przedświąteczne szaleństwo i wizyty w centrach handlowych. Jak wynika z badania międzynarodowej firmy doradczej Cushman & Wakefield “Handlowy sezon emocji”, komfort podczas odwiedzin obiektu handlowego w przypadku 42% przebadanych Polaków zależy od muzyki i dźwięków, dla 41% respondentów ważny jest wystrój, a 38% – oświetlenie. Jednocześnie ponad 40% ankietowanych przyznało, że podczas zakupów odczuwają rozdrażnienie, na co wpływ mają zatłoczenie i hałas. To ważne wskazówki dla właścicieli i zarządców, którzy dbają o tworzenie optymalnych warunków sprzyjających pozytywnym doświadczeniom zakupowym.

Najważniejsze wnioski z badania, które warto wziąć pod uwagę przy organizacji pracy centrum handlowego:

- Czołówkę elementów wpływających na komfort klientów podczas przedświątecznych zakupów otwiera muzyka i dźwięki, na co wskazało 42% przebadanych Polaków.

- Aż 46% badanych Polaków przyznaje, że regularnie lub często podczas wizyt w obiektach handlowych odczuwają rozdrażnienie, a przynajmniej czasami aż 81% respondentów.

Kobiety częściej od mężczyzn chcą podczas zakupów przemieścić się w spokojniejsze miejsce – tak odpowiedziało 41% kobiet i 33% mężczyzn. - Elementy, które pomagają budować przyjazne doświadczenia klientów centrów handlowych to, poza muzyką, przede wszystkim: wystrój wnętrz, czytelne oznakowanie i informacje oraz oświetlenie.

Mimo wciąż stosunkowo wysokiej i wynoszącej w listopadzie 6,5% inflacji, na początku IV kwartału sprzedaż detaliczna w cenach stałych (realnie) zanotowała wzrost o 2,8% r/r.Większe apetyty kupujących to dobra wiadomość dla sieci handlowych, dla których przedświąteczny czas jest długo wyczekiwanym, jeśli nie najważniejszym momentem w zakupowym kalendarzu.

Początek grudnia to moment, w którym dużo uwagi poświęca się prognozowanym wydatkom na zakupy świąteczne czy wielkości koszyków zakupowych. Tymczasem niewiele mówi się o bardziej miękkim aspekcie tej bożonarodzeniowej, konsumenckiej gorączki, czyli emocjach, jakie towarzyszą naszym wizytom w sklepach i centrach handlowych. Większe tłumy, emocjonujące sytuacje, duże nagromadzenie bodźców – wszystko to wpływa na nastrój i komfort kupujących. Postanowiliśmy przyjrzeć się temu zagadnieniu w najnowszym badaniu Cushman & Wakefield. Wnioski z naszego sondażu dają ciekawy wgląd w to, jak centra handlowe mogą podnosić komfort klientów także podczas zakupów świątecznych, komentuje Ewa Derlatka-Chilewicz, Head of Research, Cushman & Wakefield.

Zadbać o przedświąteczny komfort

Na emocje klientów obiektów handlowych duży wpływ mają bodźce, których natężenie w okresie przedświątecznych zakupów wzrasta. Wiele z nich może wynikać z rywalizacji sklepów i marek o uwagę klienta, co wprawdzie daje klientom możliwość wyboru, ale może też przytłaczać bardziej wrażliwe osoby. Właściciele i zarządcy obiektów handlowych mogą zatroszczyć się o różnorodne potrzeby konsumentów dbając o optymalną organizację przestrzeni wspólnych.

Czołówkę elementów wpływających na komfort klientów podczas przedświątecznych zakupów otwiera muzyka i dźwięki, którą wskazało 42% przebadanych Polaków. Niewiele mniej, bo 41% respondentów zwróciło uwagę na wystrój wnętrz, a na oświetlenie – 38%. Istotną wskazówką dla zarządców jest to, że oprócz bodźców związanych ze zmysłami, dla blisko 1/3 badanych ważna jest też jakość oznakowania obiektu handlowego. Czytelne, intuicyjne rozplanowanie obiektu i łatwy dostęp do istotnych informacji mogą stanowić dla konsumentów nieocenioną pomoc w okresie większego natężenia ruchu, tłumaczy Michał Masztakowski, Head of Retail Agency, Cushman & Wakefield.

Jednocześnie wyniki badania Cushman & Wakefield wskazują, że emocje, jakie odczuwamy kupując prezenty czy przysmaki na świąteczny stół mogą być dla nas istotnym wyzwaniem i po prostu budzić dyskomfort.

Aż 46% badanych Polaków przyznaje, że regularnie lub często podczas wizyt w obiektach handlowych odczuwają rozdrażnienie, a przynajmniej czasami aż 81% respondentów. Powodem jest zbyt duże zatłoczenie. I nic w tym dziwnego – z danych Cushman & Wakefield wynika, że w grudniu ubiegłego roku odwiedzalność w centrach i parkach handlowych osiągnęła średni miesięczny poziom ponad pół miliona osób na obiekt. Taka liczba klientów może u wielu z nas powodować zawrót głowy. Dlatego warto przygotować spokojniejsze, bardziej wyciszone strefy, w których można na chwilę przysiąść, odpocząć, pomyśleć o tym co jeszcze mamy na liście zakupów, mówi Sylwia Wiszowata-Łazarz, Head of Marketing, Asset Services w Cushman & Wakefield.

Drugim najczęściej wskazywanym bodźcem, mającym zresztą wpływ na ewentualne rozdrażnienie, jest zbyt duży hałas, z którym często ma do czynienia 42% badanych, a przynajmniej czasem ponad 3/4 respondentów. Na trzecim miejscu uplasowało się narażenie na zbyt wiele silnych bodźców naraz, odczuwane często przez 37% badanych, a przynajmniej czasem – przez prawie 70%.

Godziny ciszy, miejsca relaksu, dostosowanie natężenia oświetlenia i temperatury – to przykłady działań, które pozwalają minimalizować negatywne bodźce dla odwiedzających centra handlowe, a które rekomendujemy właścicielom w naszej pracy zarządczej, dodaje Sylwia Wiszowata-Łazarz.

Kobiety bardziej narażone na przebodźcowanie

Na preferencje gości centrów ma wpływ także ich płeć. W badaniu Cushman & Wakefield czytamy, że kobiety częściej od mężczyzn wykazują skłonność do bycia narażonymi na przebodźcowanie – 41% z nich często lub zawsze odczuwa je podczas wizyt w centrach handlowych. Dla porównania, wśród mężczyzn jest to 31%. Innym przykładem większego narażenia na bodźce jest zmęczenie hałasem w centrach handlowych – odczuwa je często lub zawsze 47% respondentek i 34% panów.

Dobrym sposobem na oddech dla zmęczonych przedświątecznym harmidrem może być przemieszczenie się w spokojniejsze miejsce i tak deklaruje blisko 4 na 10 respondentów, z czego większej potrzeby w tym zakresie doświadcza 41% kobiet w stosunku do 33% mężczyzn.

Komfort pod specjalnym nadzorem

Co może stanowić istotne wsparcie dla konsumentów, którzy odwiedzają obiekty handlowe w szczycie sezonu zakupowego?

Na pierwszym miejscu znajduje się kwestia niskiego zatłoczenia, na którą wskazała niemal połowa badanych Polaków. Ci z nas, którzy starają się unikać tłumów jak ognia, powinni w miarę możliwości odwiedzać obiekty handlowe w godzinach porannych, kiedy natężenie ruchu jest najniższe, tłumaczy Sylwia Wiszowata-Łazarz.

Tuż za liczbą odwiedzających plasuje się dopasowana temperatura w obiekcie (47%), dobre skomunikowanie z miejscem zamieszkania oraz intuicyjne rozmieszczenie sklepów i usług (po 45%).

O badaniu

Badanie „Handlowy sezon emocji” zostało przeprowadzone przez ARC Rynek i Opinia na zlecenie Cushman & Wakefield we wrześniu 2023 roku na grupie 513 Polaków, w tym 504 użytkowników przestrzeni handlowych. Badanie przeprowadzono metodą CAWI (profesjonalnego formularza internetowego). Badanie miało na celu poznanie sposobów praktycznego użytkowania przez Polaków przestrzeni handlowych, a także poznanie związanych z tym emocji i postaw. Za przygotowanie ankiet i analizy wyników badania odpowiadali wspólnie eksperci Cushman & Wakefield oraz dat:awesome by Linkleaders.

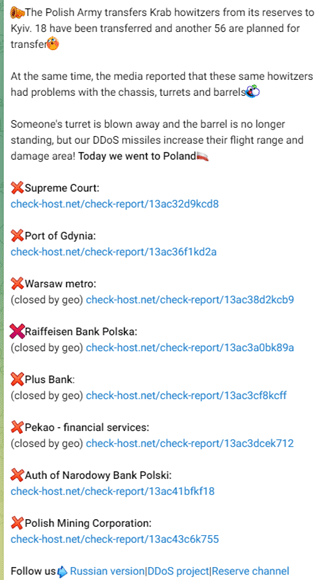

ponownie atakują Polskę. Ofiarami miały być m.in. Polskie Radio, NBP oraz port w Gdyni")

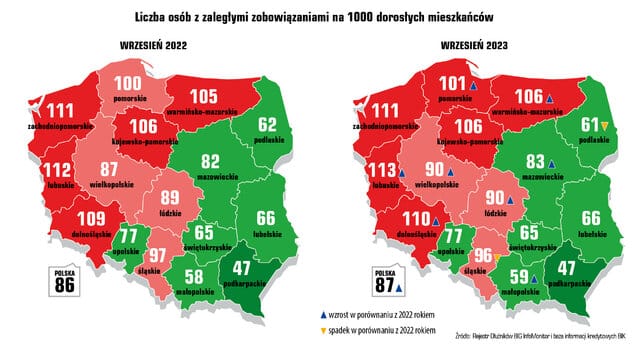

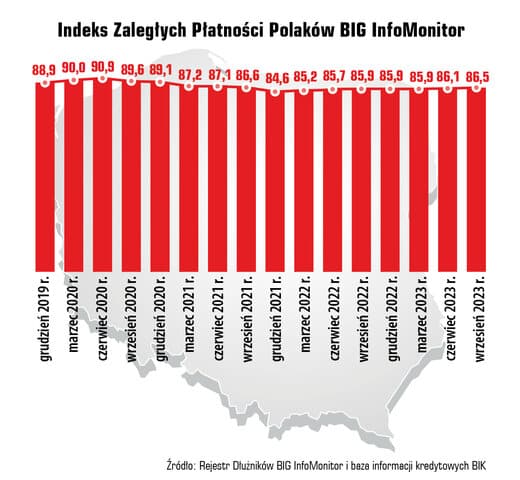

Średnia dla kraju, to 87 osób, które nie radzą sobie z finansami na każde 1000 dorosłych Polaków. Oznacza to, że niemal 9 proc. populacji jest zgłoszone do prowadzonego przez BIG InfoMonitor rejestru dłużników lub też ma widoczny w BIK kredyt opóźniony o min. 30 dni, ewentualnie kilka rodzajów zaległości jednocześnie.

Średnia dla kraju, to 87 osób, które nie radzą sobie z finansami na każde 1000 dorosłych Polaków. Oznacza to, że niemal 9 proc. populacji jest zgłoszone do prowadzonego przez BIG InfoMonitor rejestru dłużników lub też ma widoczny w BIK kredyt opóźniony o min. 30 dni, ewentualnie kilka rodzajów zaległości jednocześnie. Zaległości pozakredytowe wyższe niż kredytowe m.in. z powodu alimentów

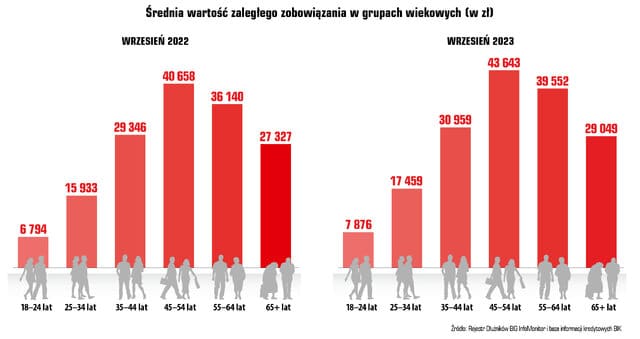

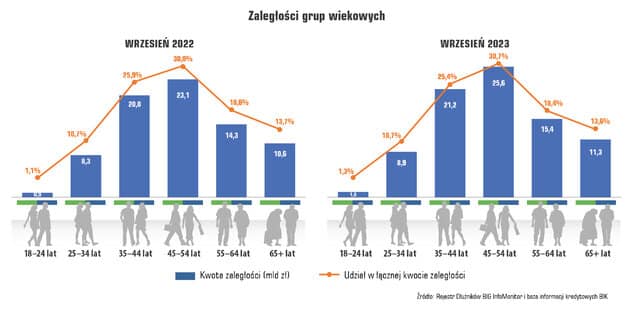

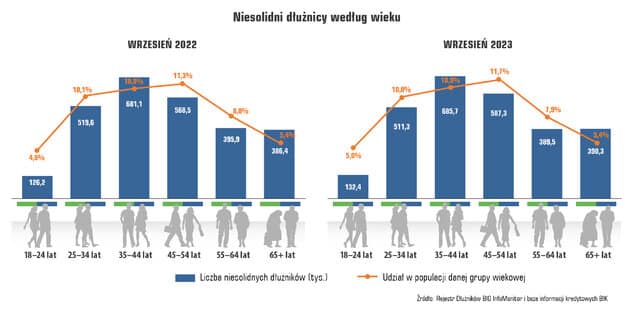

Zaległości pozakredytowe wyższe niż kredytowe m.in. z powodu alimentów Oceniając sytuację społeczeństwa po wzroście sumy zaległości, przypadających na poszczególne pokolenia, okres od września 2022 r. do września br., okazał się zdecydowanie najtrudniejszy dla młodych 18-24 latków oraz 45-54 latków. W największym stopniu przybyło im osób z finansowymi kłopotami i najbardziej wzrosły zaległości. Młodzi mają obecnie o 22 proc. więcej niż przed rokiem nieopłaconych zobowiązań (ponad 1 mld zł), a pokolenie 45-54 latków, na które i tak przypada najwięcej długów, teraz powiększyło ich wymiar o kolejne 2,5 mld zł (11 proc.) do 25,6 mld zł. Oni mają też obecnie najwyższy udział w łącznej kwocie niespłacanych zobowiązań Polaków, prawie 31 proc. Drugą grupą wiekową, jeśli chodzi o sumę nieopłaconych zobowiązań są 35-44 latkowie z kwotą 21,2 mld zł, o 1,2 mld zł wyższą niż rok temu. Na trzecim miejscu są 55-64 latkowie z 15,4 mld zł (doszło 1,1 mld zł).

Oceniając sytuację społeczeństwa po wzroście sumy zaległości, przypadających na poszczególne pokolenia, okres od września 2022 r. do września br., okazał się zdecydowanie najtrudniejszy dla młodych 18-24 latków oraz 45-54 latków. W największym stopniu przybyło im osób z finansowymi kłopotami i najbardziej wzrosły zaległości. Młodzi mają obecnie o 22 proc. więcej niż przed rokiem nieopłaconych zobowiązań (ponad 1 mld zł), a pokolenie 45-54 latków, na które i tak przypada najwięcej długów, teraz powiększyło ich wymiar o kolejne 2,5 mld zł (11 proc.) do 25,6 mld zł. Oni mają też obecnie najwyższy udział w łącznej kwocie niespłacanych zobowiązań Polaków, prawie 31 proc. Drugą grupą wiekową, jeśli chodzi o sumę nieopłaconych zobowiązań są 35-44 latkowie z kwotą 21,2 mld zł, o 1,2 mld zł wyższą niż rok temu. Na trzecim miejscu są 55-64 latkowie z 15,4 mld zł (doszło 1,1 mld zł). Choć we wszystkich grupach wiekowych przybyło zaległego zadłużenia, to w gronie 25-34 latków oraz 55-64 latków dłużników jest dziś nieco mniej niż przed rokiem.

Choć we wszystkich grupach wiekowych przybyło zaległego zadłużenia, to w gronie 25-34 latków oraz 55-64 latków dłużników jest dziś nieco mniej niż przed rokiem. 10 osób zadłużonych na ponad 0,5 mld zł

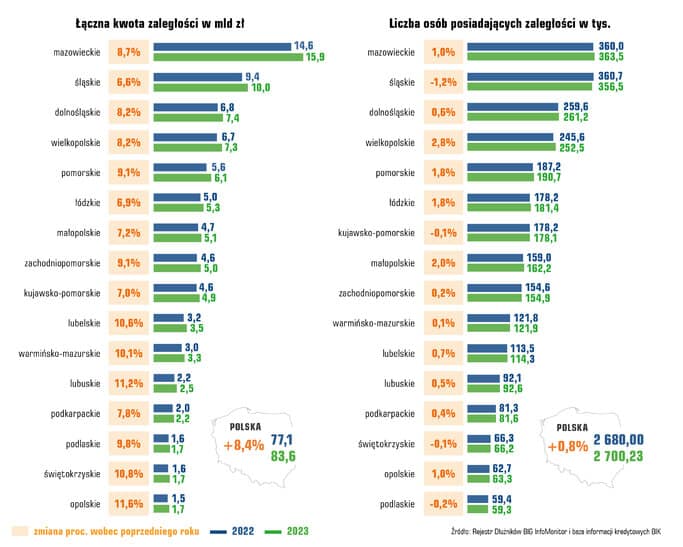

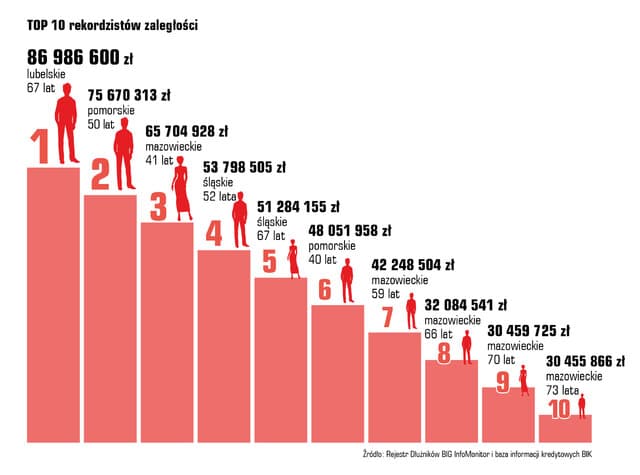

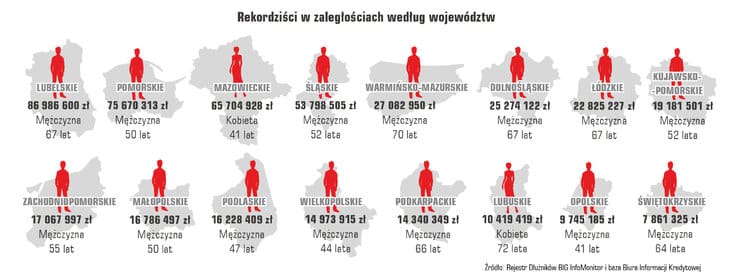

10 osób zadłużonych na ponad 0,5 mld zł Do TOP 10 daleko wielu wojewódzkim rekordzistom. Najskromniej prezentują się reprezentanci woj. świętokrzyskiego i opolskiego z kwotami 7,9 mln zł oraz 9,7 mln zł. W tym przypadku również reprezentacja panów jest zdecydowana. Rekordzistki płci żeńskiej mają jedynie dwa województwa: mazowieckie i lubuskie.

Do TOP 10 daleko wielu wojewódzkim rekordzistom. Najskromniej prezentują się reprezentanci woj. świętokrzyskiego i opolskiego z kwotami 7,9 mln zł oraz 9,7 mln zł. W tym przypadku również reprezentacja panów jest zdecydowana. Rekordzistki płci żeńskiej mają jedynie dwa województwa: mazowieckie i lubuskie.

proponuje skup akcji własnych")