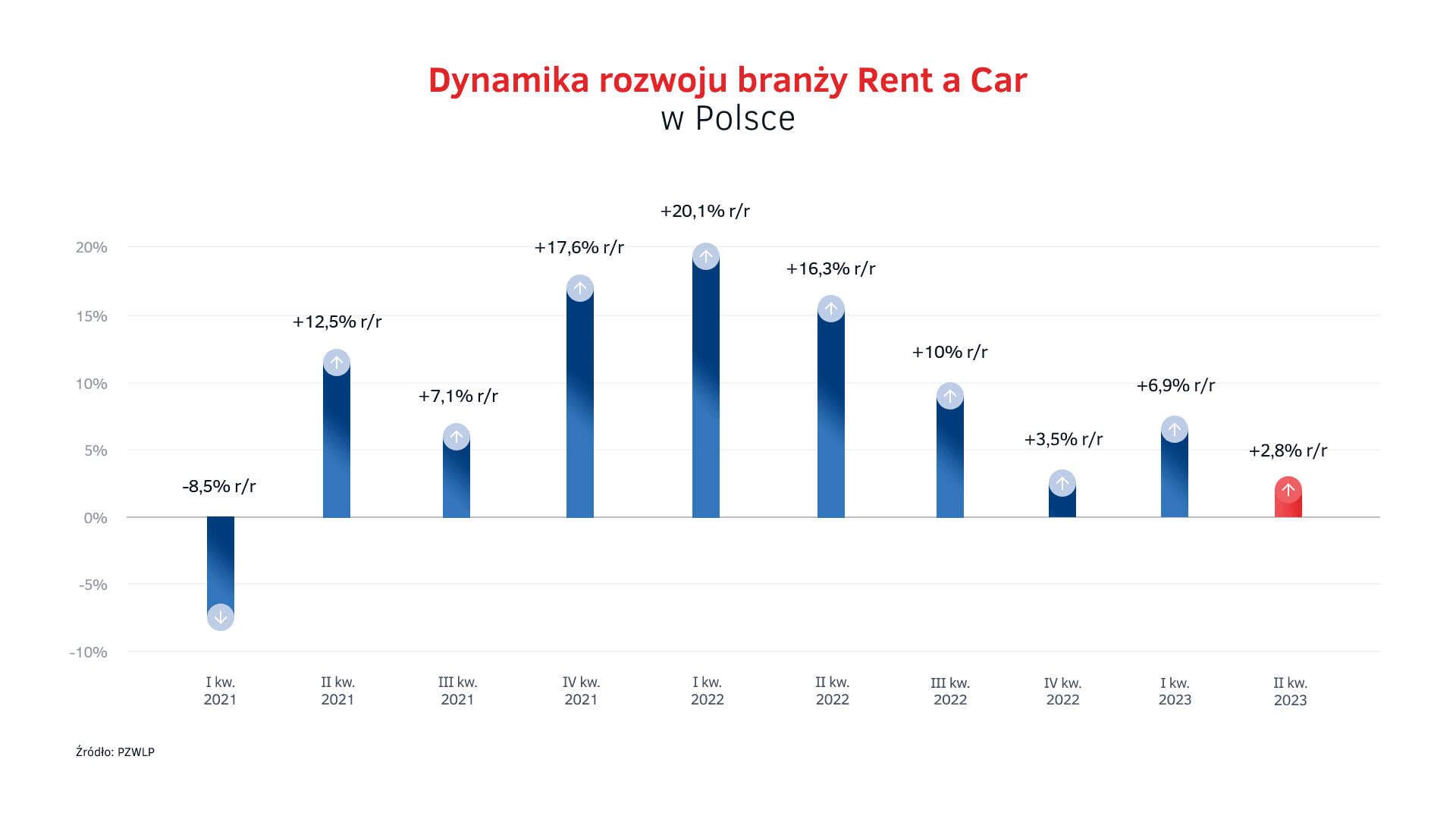

Dane po pierwszym półroczu 2023 roku potwierdzają, że rynek motoryzacyjny, zarówno w Polsce jak i w całej Unii Europejskiej zaczyna odbudowywać się po problemach związanych z ograniczoną podażą i dostępnością nowych pojazdów. Sprzedaż w salonach w pierwszym półroczu rośnie na całym Starym Kontynencie, ale wciąż nie osiągnęła jeszcze poziomów sprzed pandemii. Na polskim rynku wzrosty sprzedaży samochodów osiągają wartości dwucyfrowe, co jest efektem tzw. niskiej bazy z roku poprzedniego. Zgodnie z danymi opublikowanymi przez Polski Związek Wynajmu i Leasingu Pojazdów (PZWLP), w przypadku wynajmu długoterminowego aut sprzedaż w pierwszym półroczu 2023 pozostawała na zbliżonym poziomie do analogicznego czasu rok wcześniej, a także lat wcześniejszych, kiedy był on relatywnie wysoki. Wynajem długoterminowy wyróżnia się bowiem na polskim rynku dużą stabilnością i odpornością na zewnętrzne czynniki, notując nawet w czasach kryzysu lepsze od konkurencyjnych form finansowania wyniki, co powoduje, że w bieżącym roku nie doświadcza efektu niskiej bazy. Według danych PZWLP rynek wynajmu długoterminowego urósł na koniec pierwszego półrocza 2023 pod względem łącznej liczby aut o 10,5% r/r. Branża Rent a Car (wypożyczalnie samochodów) zanotowała wzrost na poziomie 2,8% r/r.

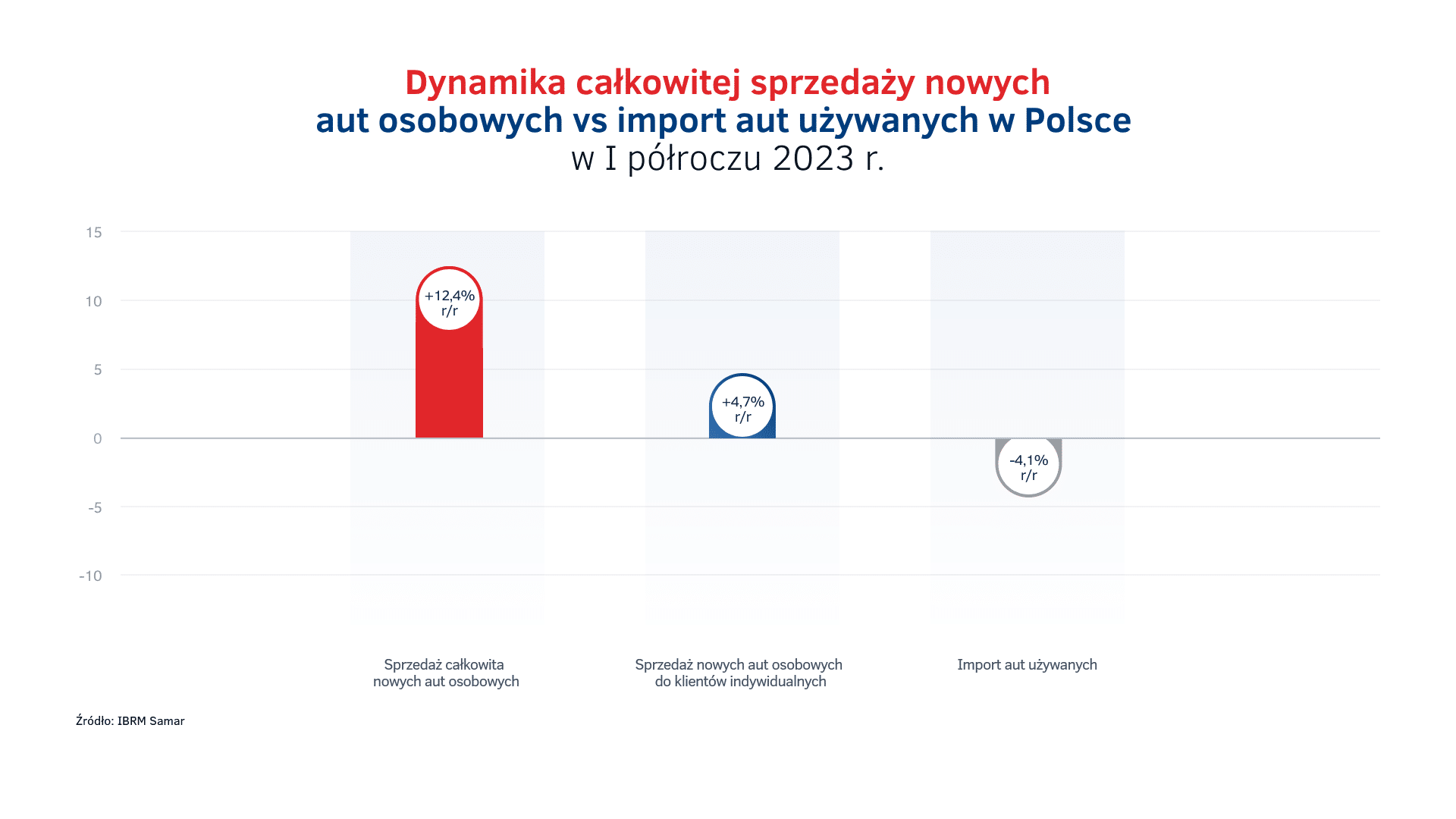

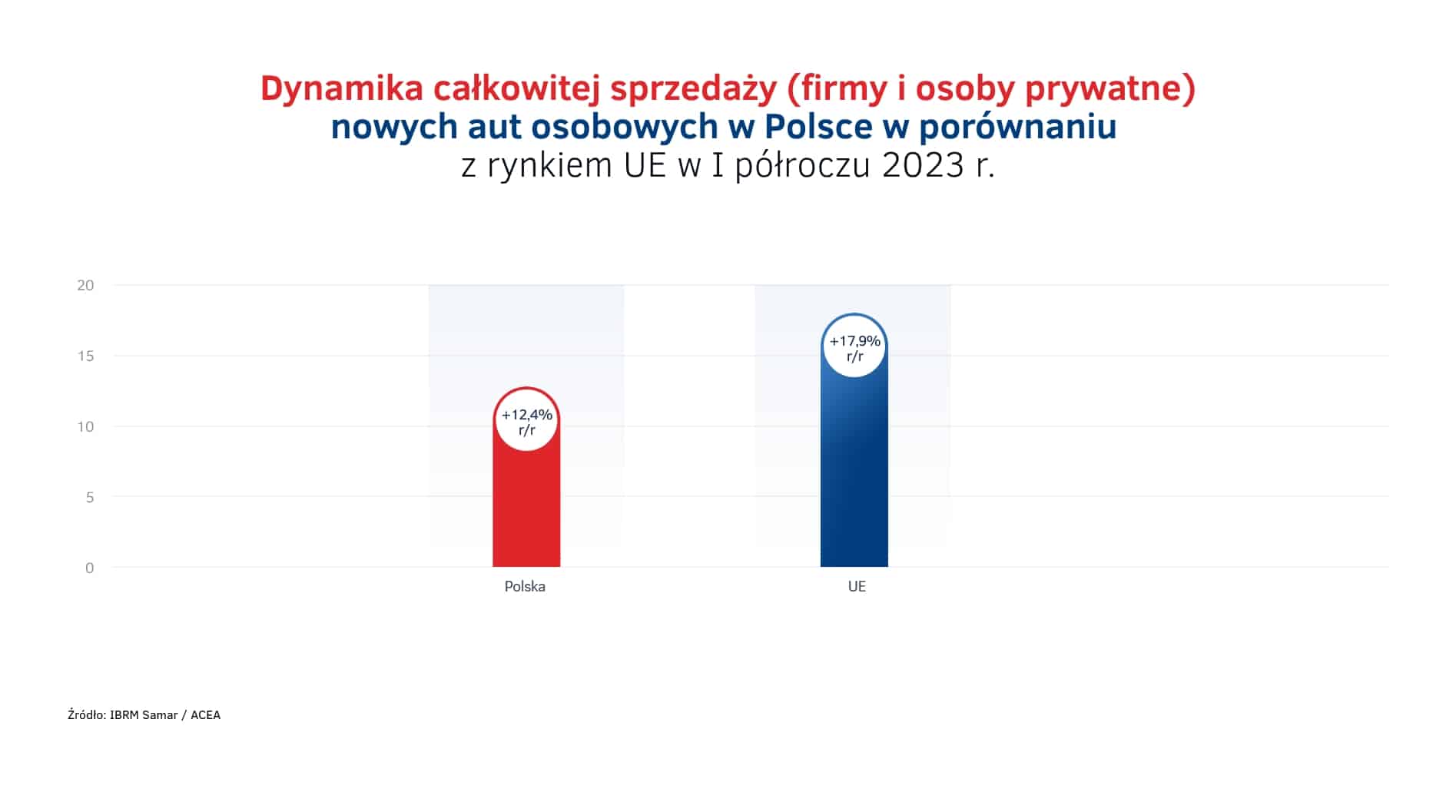

Po zeszłorocznym kryzysie podaży nowych samochodów rynek motoryzacyjny wyraźnie odbija, sprzedaż w salonach rośnie w dużym tempie, nie tylko w Polsce, ale i w całej Unii Europejskiej. Patrząc na samą skalę wzrostów można się cieszyć, ale jeśli przyjrzymy się wolumenom sprzedanych nowych aut, radość z dobrych wyników będzie już niestety mniejsza. Duże dwucyfrowe wzrosty to bowiem efekt rekordowo niskiej sprzedaży w zeszłym roku. Dotyczy to zarówno rynku polskiego, jak i całej UE. Z polskich salonów wyjechało w pierwszym półroczu 2023 r. o 12,4% więcej nowych aut osobowych niż w analogicznym czasie roku ubiegłego, łącznie prawie 239 tys. pojazdów. Duży wzrost jest, ale do wolumenów sprzedaży sprzed pandemii brakuje nadal sporo. Dla porównania w I półroczu 2019 r. łączna sprzedaż nowych osobówek w naszym kraju wyniosła ponad 278 tys. W całej Unii Europejskiej sprzedaż nowych samochodów osobowych urosła w I półroczu 2023 r. jeszcze bardziej, bo o 17,9% r/r, ale podobnie jak w naszym kraju, to wynik niskiej bazy porównawczej, a sam wolumen sprzedaży jest dużo mniejszy niż przed pandemią.

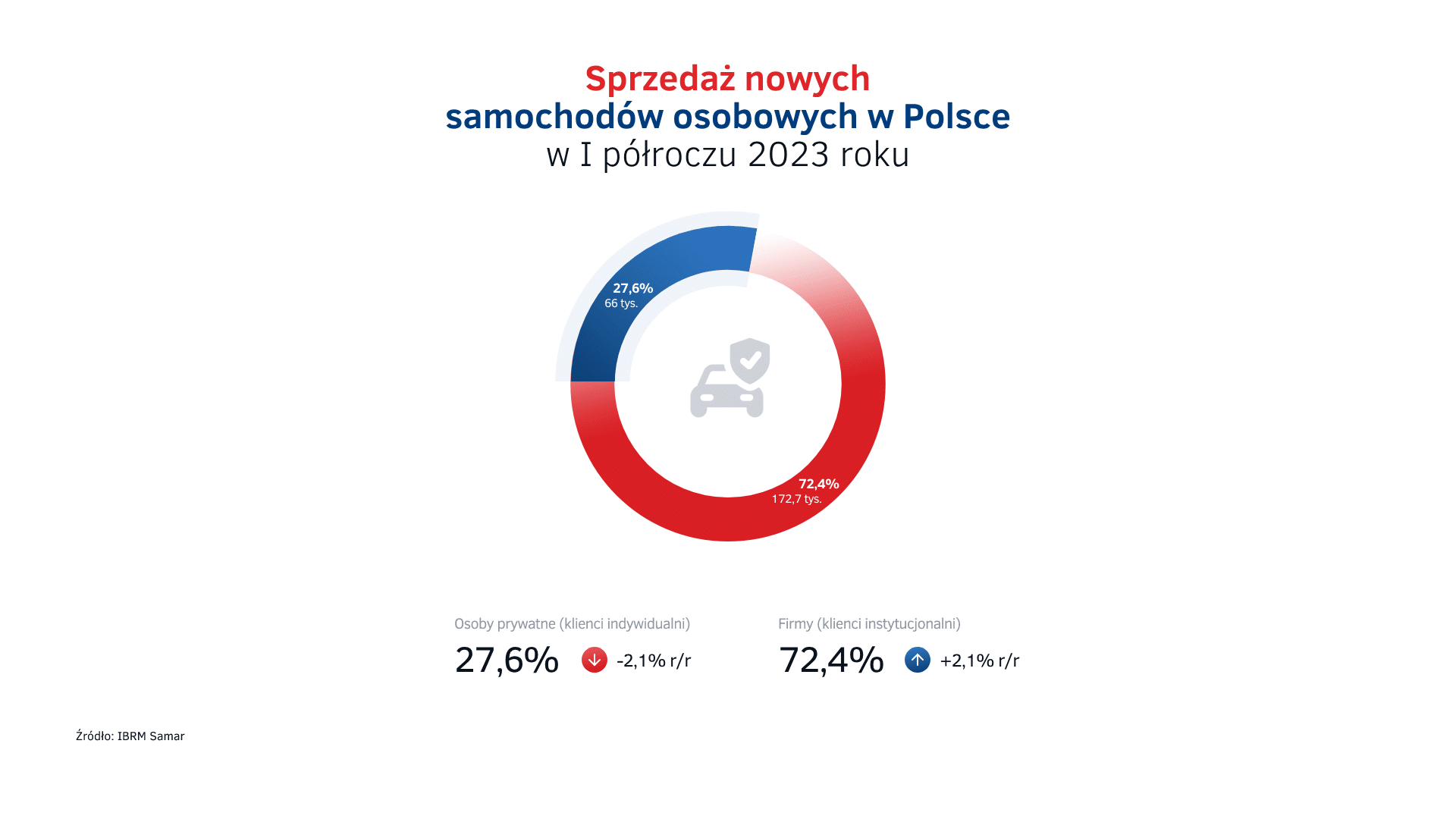

Firmy odpowiadają za sprzedaż blisko ¾ nowych aut w salonach

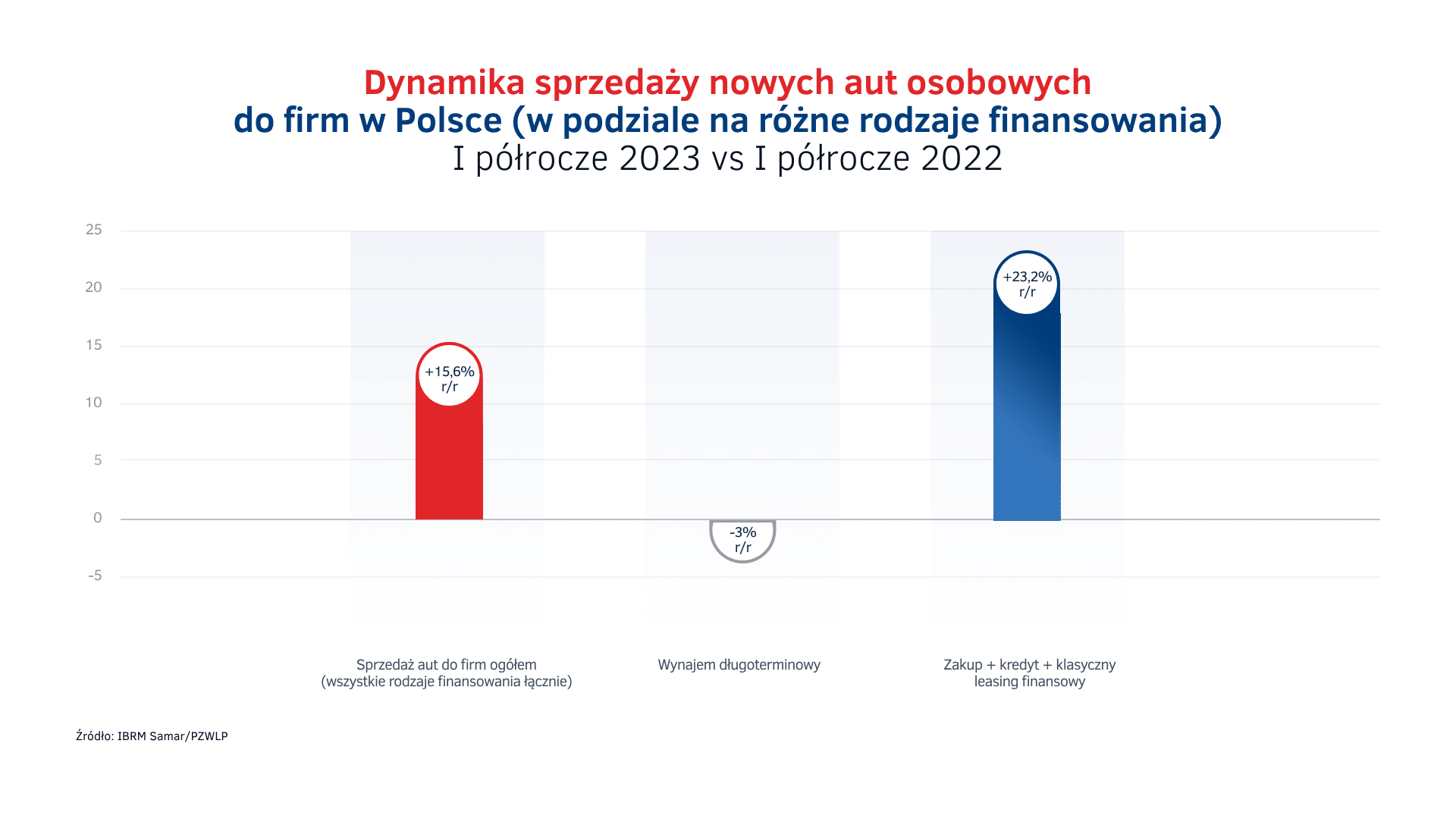

Za zdecydowaną większość sprzedaży nowych samochodów w polskich salonach niezmiennie od wielu lat odpowiadają firmy. W pierwszym półroczu zakupiły aż 72,4% wszystkich sprzedanych w tym czasie nowych osobówek, a ich udział w sprzedaży zwiększył się o 2,1 p.p. w porównaniu rok do roku. Wolumen sprzedanych nowych aut osobowych do firm osiągnął w I półroczu wartość 172,7 tys. Firmy i przedsiębiorcy nabyli o 15,6% r/r więcej nowych samochodów w pierwszych sześciu miesiącach 2023 r. niż w analogicznym czasie rok wcześniej.

Większa sprzedaż nowych aut osobowych odnotowana została także w przypadku klientów indywidualnych, ale wzrost w tym przypadku był już dużo niższy niż wśród firm i wyniósł 4,7% r/r. Co ciekawe, nadal spada import aut używanych zza granicy, za który odpowiadają w głównej mierze osoby prywatne. W pierwszym półroczu 2023 liczba sprowadzonych do naszego kraju aut była niższa o 4,1% w porównaniu z takim samym czasem rok wcześniej.

Rynek motoryzacyjny z wysokimi wzrostami sprzedaży, ale to niestety efekt niskiej bazy

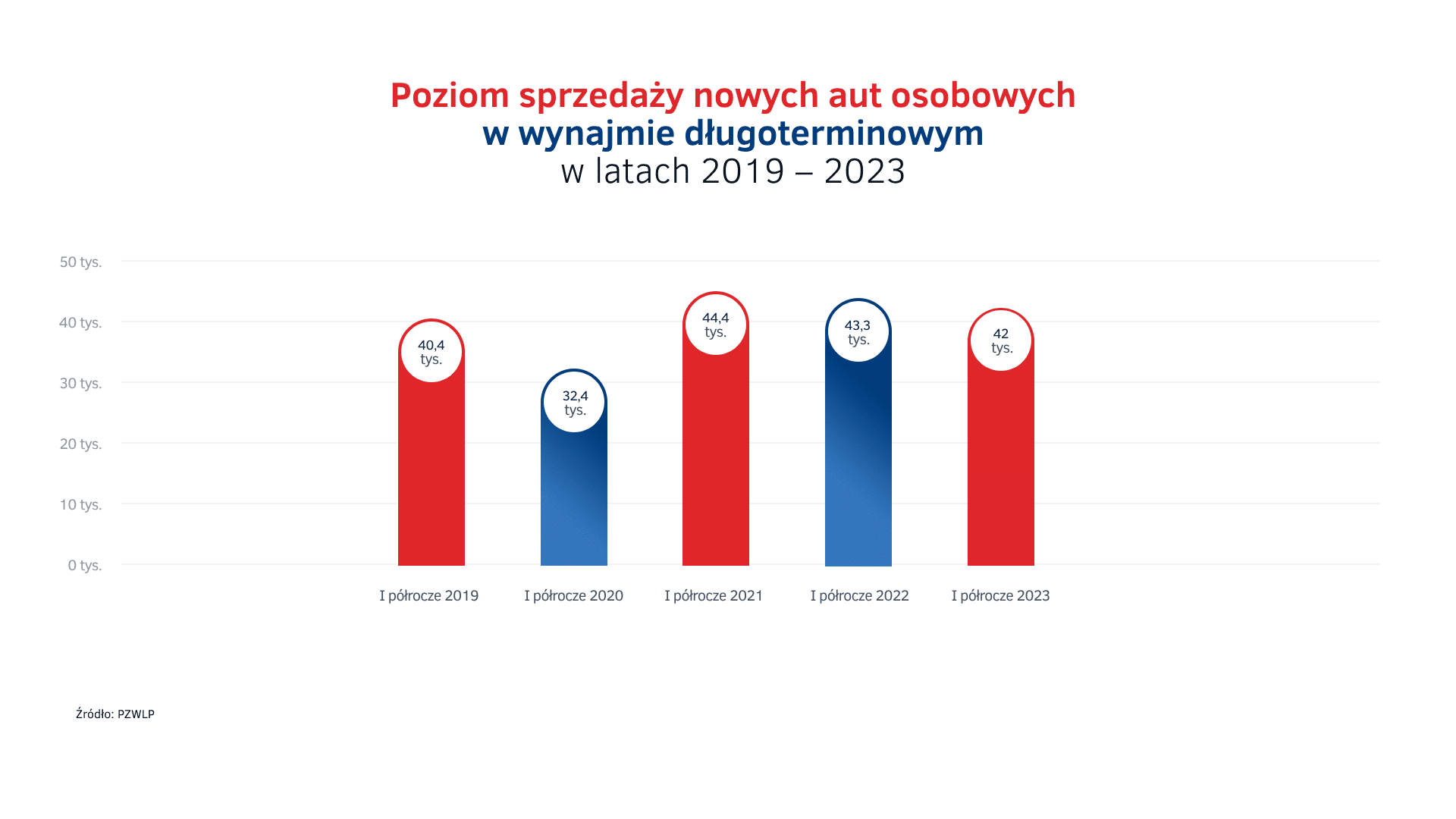

W pierwszym półroczu 2023 r. wzrosty sprzedaży osiągnęły dwucyfrowe wartości. Łączna sprzedaż do firm w Polsce była w tym okresie wyższa o 15,6% r/r. Najwyższe wzrosty zostały odnotowane w tych formach finansowania samochodów, które w zeszłym roku z powodu kryzysu podażowego, a także rosnącej inflacji i stóp procentowych, ucierpiały najbardziej. Tym samym, w przypadku zakupu ze środków własnych, na kredyt oraz z wykorzystaniem klasycznego leasingu liczonych razem wzrost sprzedaży osiągnął najwyższą wartość 23,2% r/r. Inaczej sytuacja wyglądała jeśli chodzi o wynajem długoterminowy aut, który cechuje duża odporność na zewnętrzne czynniki i duża stabilność, nawet w okresie kryzysu i zawirowań na rynku, kiedy sprzedaż pozostaje na poziomie niewiele różniącym się od czasów z lepszą koniunkturą. W związku z tym w pierwszym półroczu bieżącego roku sprzedaż nowych aut osobowych pozostała w wynajmie długoterminowym na zbliżonym poziomie do analogicznego czasu rok wcześniej, z nieznacznym spadkiem na poziomie 3% r/r.

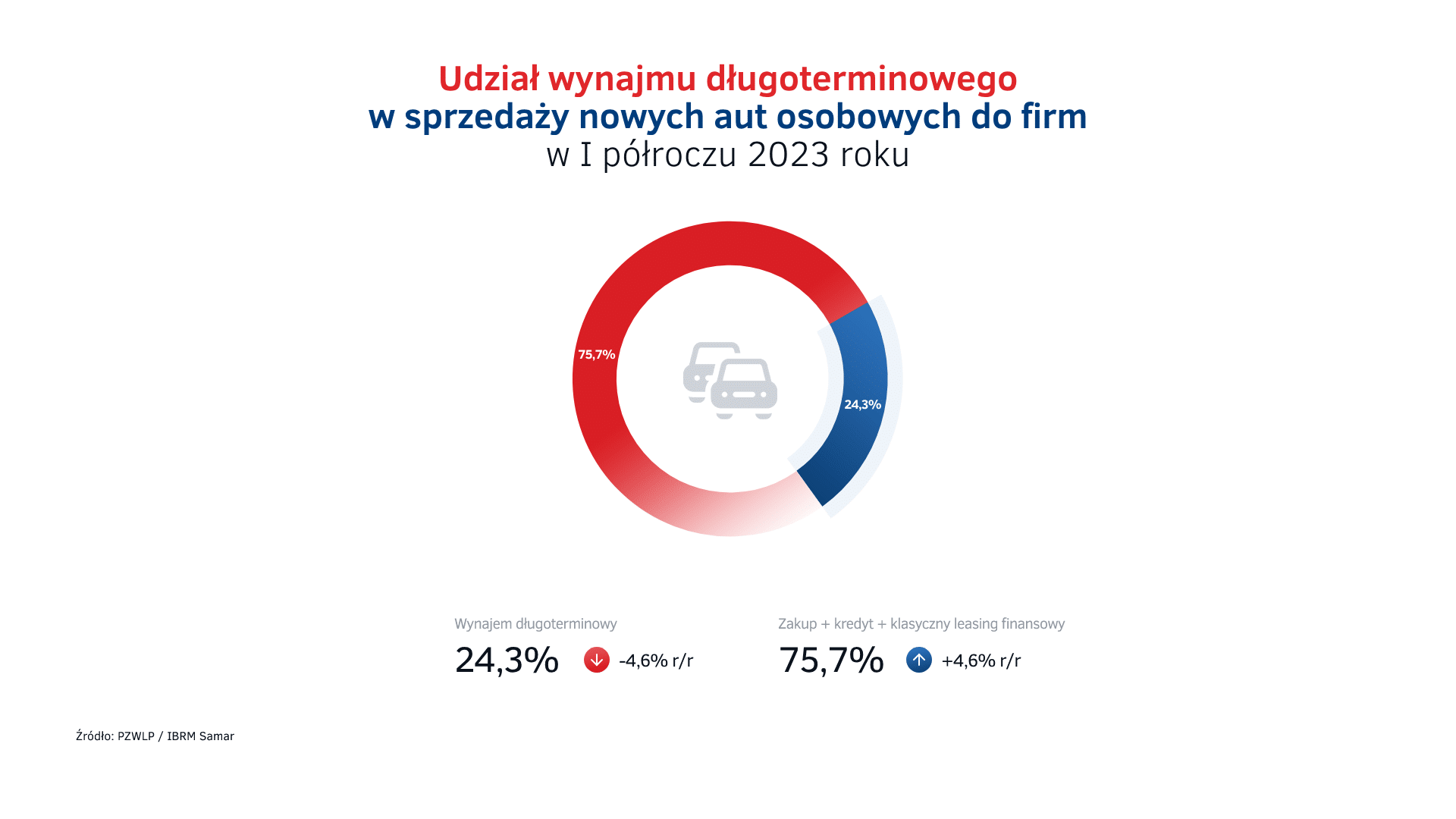

Branża wynajmu długoterminowego samochodów zakupiła w Polsce w pierwszym półroczu 2023 r. na potrzeby oferowanych usług łącznie 42 tys. aut osobowych. Oznacza to, że udział wynajmu długoterminowego w łącznej sprzedaży nowych samochodów do firm w tym czasie wyniósł 24,3% i zmniejszył się w porównaniu z analogicznym czasem rok wcześniej o 4,6 p.p.

Wynajem długoterminowy utrzymuje wysokie, dwucyfrowe tempo wzrostu

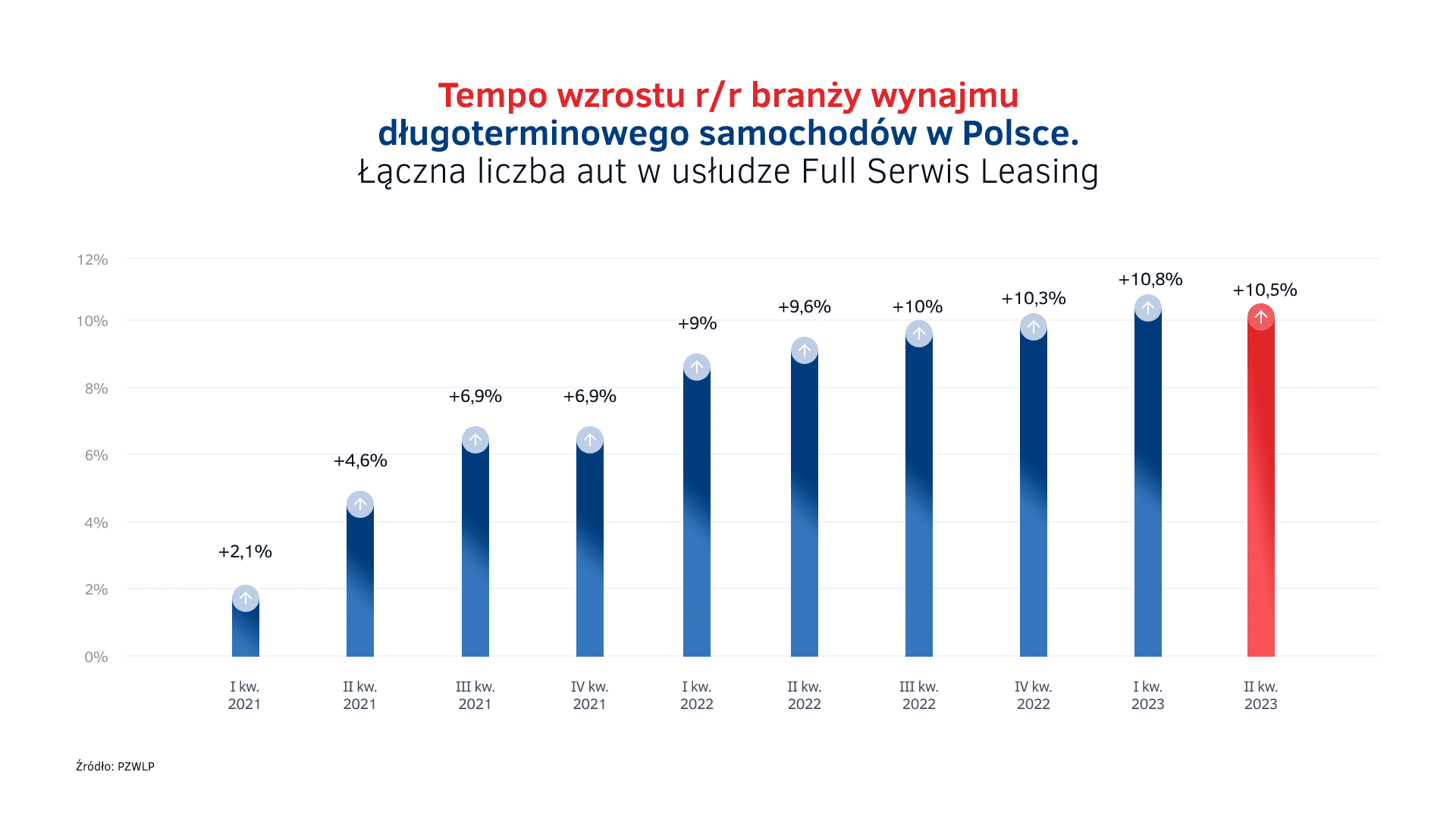

Najważniejszym wskaźnikiem mierzącym tempo rozwoju rynku wynajmu długoterminowego samochodów w Polsce jest łączna liczba aut znajdujących się na rynku w tej usłudze. Zgodnie z danymi PZWLP, na koniec pierwszego półrocza dynamika wzrostu rynku wynajmu długoterminowego osiągnęła w naszym kraju poziom 10,5% r/r, co oznacza że już czwarty kwartał z rzędu utrzymuje się wysokie, dwucyfrowe tempo rozwoju.

Szybkie, dwucyfrowe, znane nam sprzed pandemii tempo wzrostu branży wynajmu długoterminowego samochodów nie jest krótkotrwałym zjawiskiem, ale co potwierdzają dane po pierwszym półroczu, staje się już dobrze ugruntowanym trendem na polskim rynku – mówi Robert Antczak, Prezes Zarządu Polskiego Związku Wynajmu i Leasingu Pojazdów (PZWLP). – Wygląda na to, że chwilowo dynamika rozwoju wynajmu długoterminowego zaczyna się stabilizować na poziomie ok. 10% rocznie, wiele wskazuje jednak, że w niedalekiej przyszłości może się ono jeszcze zwiększyć. Znikają powoli główne wyzwania z którymi mierzyliśmy się w ostatnim czasie, a więc poprawia się sytuacja na rynku motoryzacyjnym z dostępnością samochodów, powoli spada również poziom inflacji, a także wyhamowuje tempo wzrostu cen nowych samochodów. Po wynajem długoterminowy coraz częściej sięgają również mali przedsiębiorcy w naszym kraju, co jest dodatkowym czynnikiem stymulującym wzrost branży. Najmniejsze firmy w czasach rosnących kosztów prowadzenia działalności poszukują stabilności i przewidywalności wydatków związanych z autami firmowymi, które stanowią znaczną część ich budżetów, a wynajem długoterminowy im to gwarantuje.

Łączna flota samochodów w wynajmie długoterminowym firm należących do PZWLP wynosiła na koniec czerwca 2023 roku ponad 261,5 tys. samochodów. Wśród najpopularniejszych aut w wynajmie długoterminowym w Polsce na koniec drugiego kwartału b.r. znalazły się Skoda Octavia, Toyota Corolla, VW Golf i Hyundai i30.

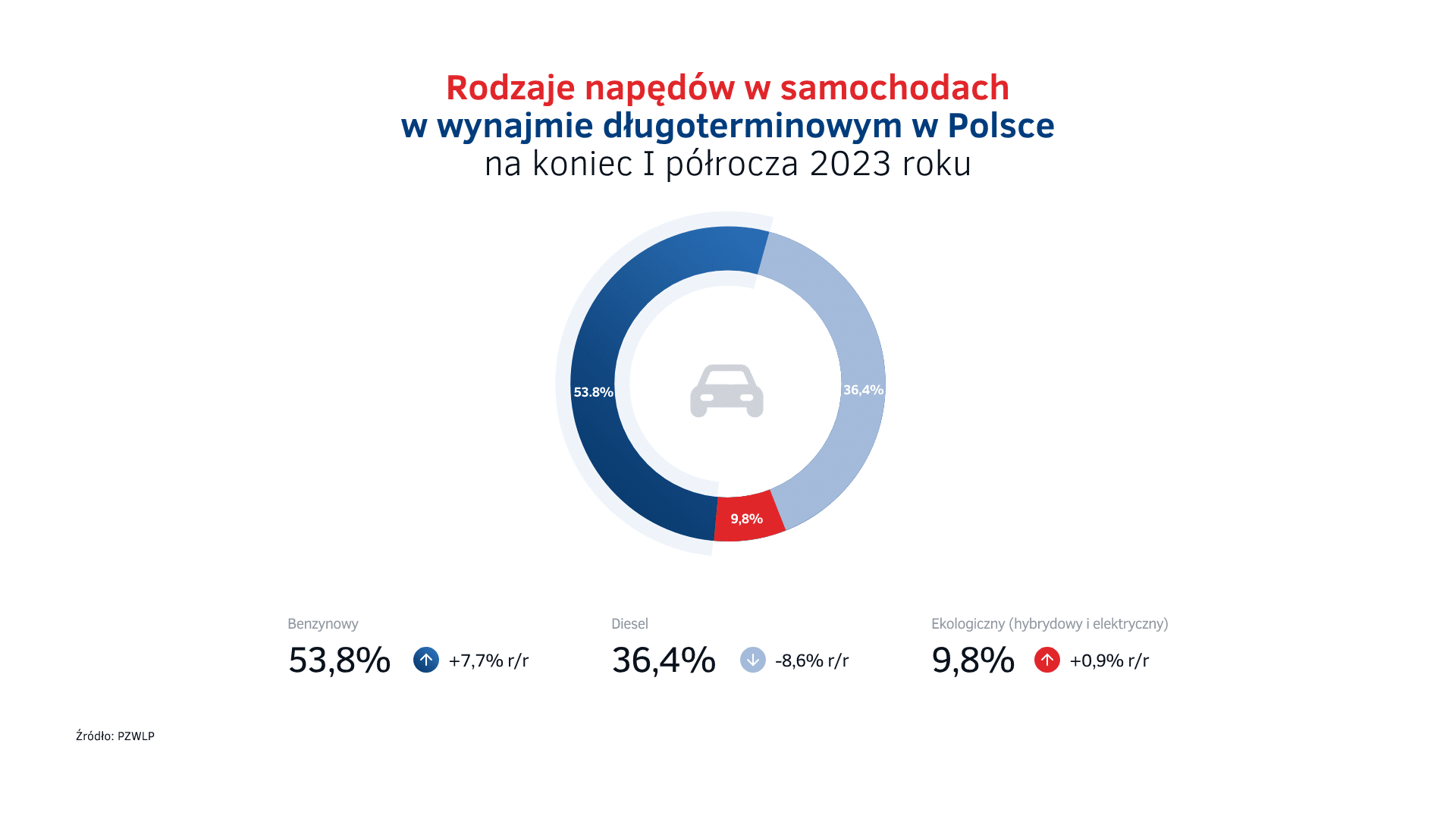

Diesel to już niewiele ponad 1/3 samochodów w wynajmie długoterminowym

Dane PZWLP na koniec pierwszego półrocza po raz kolejny potwierdzają szybką transformację napędów stosowanych w samochodach w wynajmie długoterminowym w Polsce. Aut z silnikami Diesla ubywa w oczach, na koniec czerwca stanowiły one już niewiele ponad 1/3 ogółu pojazdów (36,4%) i zanotowały spadek udziału w łącznej flocie o 8,6 p.p. w ciągu roku. W dużym tempie zwiększa się natomiast udział samochodów z benzynowymi jednostkami – na koniec półrocza reprezentowały one już 53,8% ogółu a ich udział urósł o 7,7 p.p. rok do roku. Samochody z napędami ekologicznymi, czyli wszelkiego rodzaju hybrydy oraz w pełni elektryczne stanowiły na koniec czerwca 9,8% łącznej floty, ich udział powiększył się w ciągu roku o 0,9 p.p. Jeśli zaś chodzi o auta w pełni elektryczne, to reprezentowały one 1,6% wszystkich samochodów w wynajmie długoterminowym i na uwagę zasługuje w tym przypadku relatywnie duży wzrost ich udziału – o ponad połowę w ciągu roku, a więc o 0,7 p.p. (z poziomu 0,9%).

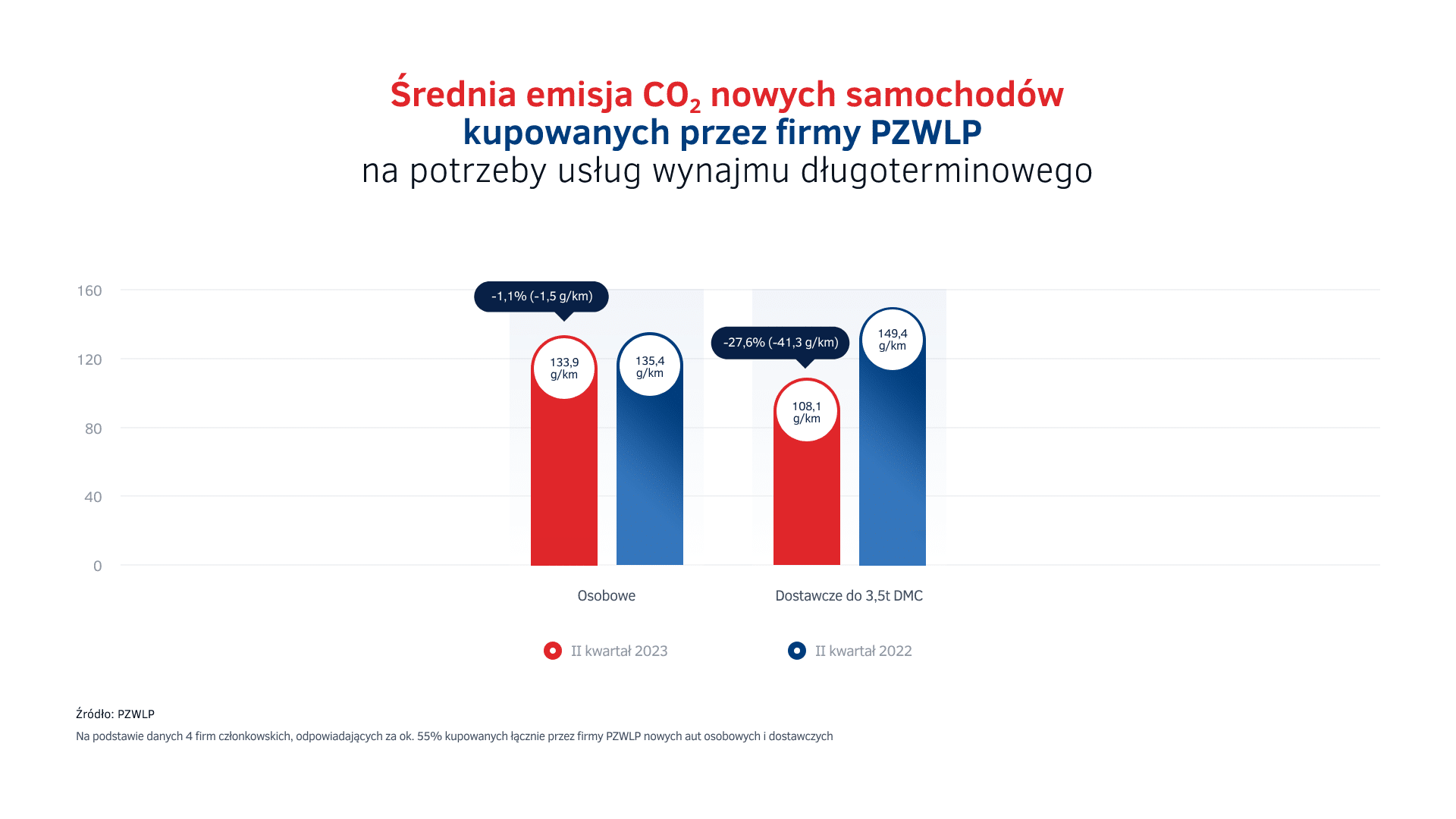

Średnia emisja dwutlenku węgla nowych samochodów osobowych zakupionych przez branżę wynajmu długoterminowego w drugim kwartale 2023 roku była o 1,1% i 1,5 g/km niższa niż rok wcześniej i wyniosła 133,9 g/km. Jeśli zaś chodzi o auta dostawcze, to średnia emisja w ich przypadku wyniosła 108,1 g/km i była niższa aż o 27,6% i 41,3 g/km w stosunku do stanu w porównywalnym czasie roku 2022. Tak duże obniżenie średniej emisji jeśli chodzi o auta dostawcze jest wynikiem dostarczenia przez branżę większej ilości dostawczych samochodów elektrycznych na potrzeby realizowanych kontraktów.

Branża Rent a Car z niewielkim wzrostem na koniec półrocza – wypożyczalnie aut wciąż odczuwają skutki wysokich kosztów i inflacji

Zgodnie z danymi PZWLP na koniec pierwszego półrocza 2023 r. branża Rent a Car (wypożyczalnie samochodów) odnotowała wzrost 2,8% r/r. Dynamika ta nie jest wielka i po jednorazowym zwiększeniu jej tempa w pierwszym kwartale bieżącego roku, ponownie powraca do poziomów obserwowanych na koniec 2022 r.

Niewielkie przyśpieszenie tempa wzrostu branży Rent a Car na początku roku mogło sugerować, że możemy mieć do czynienia z odwróceniem trendu malejącej dynamiki rozwoju, jaką obserwowaliśmy przez cały rok 2022 – mówi Paweł Piórkowski, Członek Zarządu PZWLP. – Dane na koniec półrocza niestety tego nie potwierdzają i wygląda na to, że mieliśmy do czynienia jednak z wczesnym uzupełnianiem floty przed sezonem letnim oraz realizacją zamówień złożonych dużo wcześniej. Wciąż wysoka inflacja oraz koszty życia, które w ciągu ostatnich kilkunastu miesięcy bardzo wzrosły powodują, że Polacy znacznie uważniej i oszczędniej gospodarują swoimi budżetami domowymi, minimalizując swoje wydatki w dziedzinach, które nie są absolutnie niezbędne, a do takich można zaliczyć m.in. korzystanie z usług wypożyczalni samochodów np. do celów turystycznych. Dodając do tego istotny wzrost cen początkowych samochodów oraz utrzymujący się wysoki poziom stóp procentowych, firmy z branży Rent a Car muszą działać bardzo ostrożnie planując dostępną flotę. Jest to główny powód obniżenia dynamiki rozwoju branży Rent a Car w 2022 roku i tendencja ta wciąż się utrzymuje. Biorąc pod uwagę znaczący wzrost kosztów obsługi floty, te relatywnie niewielkie wzrosty, można postrzegać jako zjawisko pozytywne i oznakę dojrzałości branży.

Branża Rent a Car jest obecnie reprezentowana w PZWLP przez 7 dużych, sieciowych, polskich i międzynarodowych wypożyczalni samochodów, których łączna flota* w usługach wynajmu krótkoterminowego (1-30 dni) oraz średnioterminowego (1 miesiąc – 2 lata) wynosiła na koniec czerwca 2023 roku ponad 15,5 tys. aut.

* – bez floty firmy Avis Budget / Jupol – Car Sixt Rent a Car Polska / Eurorent Sp. z o.o.

")