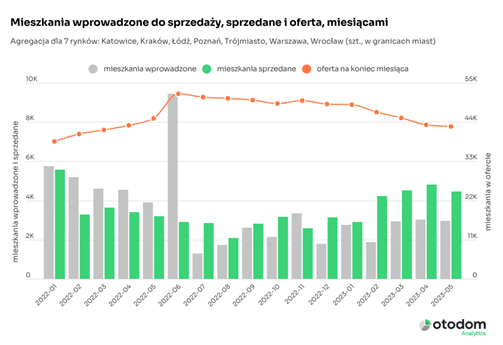

Sprzedaż nowych mieszkań na 7 największych rynkach w Polsce w maju 2023 r. wyniosła 4,5 tys. tys. i była o 40% wyższa niż przed rokiem. Narastająco od stycznia do maja sprzedano 20,9 tys. lokali, o 9% więcej niż w tym samym czasie 2022 r. Wprowadzenia wprawdzie utrzymały się na poziomie sprzed miesiąca, ale przy przeważającej sprzedaży liczba mieszkań dostępnych do zakupu spadła już poniżej 43 tys. – wynika z najnowszych danych Otodom Analytics.

Zainteresowanie mieszkaniami nie słabnie. W 7 największych miastach po raz czwarty z rzędu sprzedaż mieszkań deweloperskich przekroczyła 4 tys. lokali. Utrzymuje się również na wciąż wysokim poziomie liczba rezerwacji, która w maju wyniosła 2,4 tys. Choć deweloperom od kilku miesięcy udaje się utrzymywać wprowadzenia na poziomie ok 3 tys./mc, to wciąż jest to wyraźnie mniej niż liczba transakcji. W pierwszych 5 miesiącach roku wprowadzili do sprzedaży 13,5 tys mieszkań, sprzedając w tym samym czasie 20,9 tys. To zaowocowało 13% spadkiem liczby mieszkań w ofercie, która na koniec maja wynosiła 42,8 tys.

– Choć majowe wyniki sprzedaży deweloperów były o 7% niższe niż przed miesiącem, nie można mówić o hamowaniu rynku. Istotny wpływ na ten wynik mógł mieć w tym roku wyjątkowy układ dni wolnych na początku miesiąca. Dla wielu mieszkańców Polski długi weekend zamienił się w urlopowy tydzień. Dodatkowo jeśli spojrzymy na poszczególne miasta, to widać, że za ten gorszy wynik liczony łącznie dla wszystkich siedmiu rynków odpowiada przede wszystkim wyraźny bo 25% spadek sprzedaży na dwóch z nich: w Trójmieście i Poznaniu – komentuje Ewa Tęczak, ekspertka rynku nieruchomości Otodom.

Z danych Otodom Analytics wynika, że spadki odnotowano również w Krakowie (-7%) i Warszawie (-4%)

Efekt kredytu 2% widać również po stronie podaży

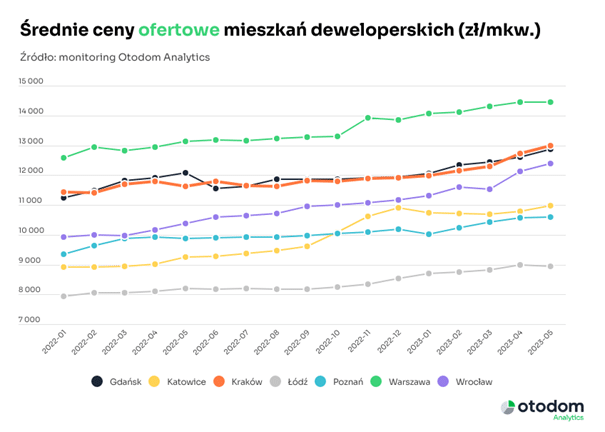

Mimo tak wyraźnego spadku liczby transakcji ceny ofertowe w tych miastach utrzymały się na poziomie sprzed miesiąca a w Krakowie i Gdańsku nawet wzrosły o ok. 2%, w wyniku czego cena metra kwadratowego oscyluje tam w granicach 13 tys. zł.

Nie oznacza to jednak, że dla nabywców z mniej zasobnym portfelem nie ma nadziei. Wygląda na to, że efekt programu rządowego Bezpieczny kredyt 2% znalazł w końcu swoje odbicie również po stronie podaży.

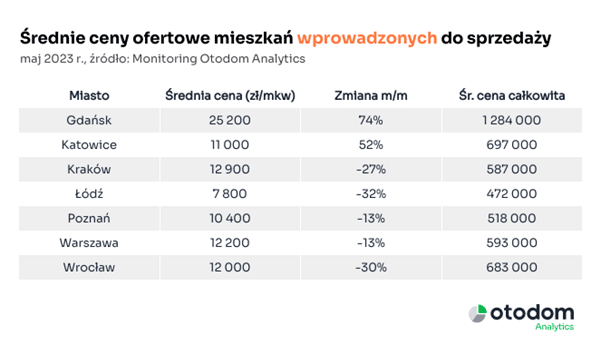

– Jeśli spojrzymy na średnie ceny mieszkań wprowadzanych przez deweloperów do sprzedaży, to różnice w ujęciu miesięcznym są spektakularne. Ponad 30% spadek w Łodzi i Wrocławiu i 27% w Krakowie dowodzi tego, że do sprzedaży zaczęły trafiać inwestycje, w których potencjalnymi nabywcami mogą być ci, którzy zamierzają skorzystać z rządowej dopłaty. – tłumaczy Katarzyna Kuniewicz, dyrektorka badań rynku Otodom Analytics.

Jak podkreśla ekspertka Otodom, fakt, że średnie ceny całkowite nowych wprowadzeń w tych miastach nie przekraczają 700 tys. zł również potwierdza tę strategię deweloperów. Najbardziej spektakularną różnicę pomiędzy średnią ceną mieszkań wprowadzonych, a tych które wciąż pozostają w ofercie widać w Warszawie i wynosi ona 2,3 tys zł/m2 (odpowiednio 12,2 tys zł/m2 i 14,4 tys zł/m2).

– Mogliśmy się spodziewać, że deweloperzy zareagują na zainteresowanie nabywców z mniej zasobnym portfelem. W końcu znaczna ich część wróciła na rynek po złagodzeniu wymogów dotyczących wyliczania zdolności kredytowej. Zajęło im to oczywiście więcej czasu, bo i większa jest bezwładność działań po stronie produktu. – wyjaśnia Katarzyna Kuniewicz.

Ekspertka zauważa również, że wiązać z tym można wciąż niski poziom wprowadzeń. W końcówce ubiegłego roku po stronie popytowej dominowały przede wszystkim osoby zamożne. Te, które lokowały w nieruchomościach nadwyżki finansowe. Inwestycje, które trafiały na rynek, były przede wszystkim tymi z górnych segmentów jakościowych. Dziś deweloperzy przedstawili produkcję na tańsze mieszkania odpowiadając na potrzeby kupujących.

– Nie ma przy tym zagrożenia, że zgubią tych, którzy z kredytu z dopłatą nie zamierzają korzystać. Wysoka sprzedaż przy niskich wprowadzeniach, którą obserwujemy od 4 miesięcy dowodzi, że zapowiedź wprowadzenia ułatwień dla nabywców pierwszysch mieszkań zaktywizowała też tych, którzy za największe zagrożenie uznają potencjalny – wywołany programem rządowym – wzrost cen. Jeśli w czerwcu na rynku aktywne będą obie te grupy, spodziewać się możemy nie tylko utrzymania, ale i być może poprawy wyników sprzedażowych – ocenia Katarzyna Kuniewicz, kierująca badaniami rynku w Otodom Analytics.

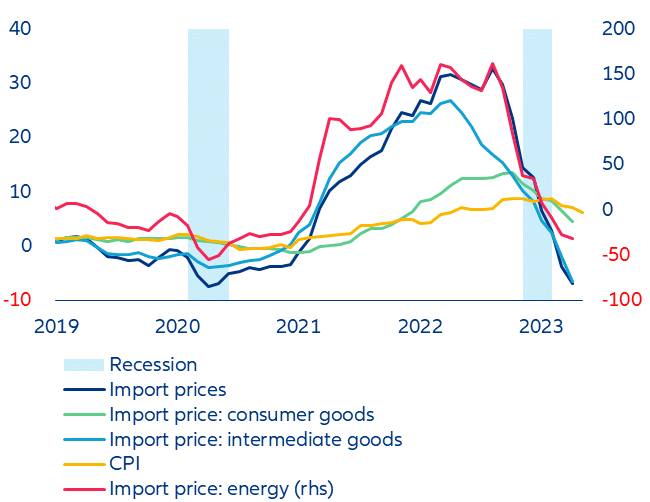

Legenda (od góry do dołu): Recesja; Ceny importu; Cena importu: dobra konsumpcyjne; Cena importu: dobra pośrednie; CPI; Cena importu: energia (rhs)

Legenda (od góry do dołu): Recesja; Ceny importu; Cena importu: dobra konsumpcyjne; Cena importu: dobra pośrednie; CPI; Cena importu: energia (rhs)