SoftBlue SA w 2022 r. wypracowała 22,2 mln zł przychodów ze sprzedaży, co stanowi wzrost o 46,5% w stosunku do 2021 r. EBITDA oraz zysk netto za ubiegły rok uplasowały się na poziomie odpowiednio 2,4 mln zł oraz 2,1 mln zł. Na generowane przez Spółkę wyniki finansowe wpływ miała przede wszystkim działalność w sektorze software oraz hardware. SoftBlue sukcesywnie zwiększa grono zagranicznych klientów w tych obszarach.

– Jesteśmy zadowoleni z wyników, jakie osiągnęliśmy w ubiegłym roku. Pokazują one sukcesywny rozwój naszej firmy. Głównym motorem napędowym był sektor software oraz hardware, jednak zarówno w obszarze eco solutions jak i telekomunikacji poczyniliśmy znaczące postępy. Obecnie skupiamy się na pozyskiwaniu kolejnych klientów zagranicznych oraz udoskonalaniu takich rozwiązań jak AirDron czy nasz autorski system zarządzania i monitorowania zużycia energii (Autonomous Data Controler). Zależy nam, aby oferowane przez nas rozwiązania wpływały na poprawę jakości środowiska, a co za tym idzie na lepsze życie społeczeństwa. – powiedział Michał Kierul, prezes zarządu SoftBlue SA.

W okresie październik-grudzień SoftBlue SA zanotowała prawie 5,6 mln zł przychodów ze sprzedaży. EBITDA osiągnęła wartość niemal 1,8 mln zł, a zysk netto 1,7 mln zł. Strategią SoftBlue jest dalsze rozwijanie kluczowych segmentów działalności – software i hardware, eco solutions oraz telekomunikacja w celu zwiększania skali działalności przedsiębiorstwa jak również ekspansji opracowywanych produktów oraz pomysłów na rynki zagraniczne

– W ubiegłym roku bardzo mocno postawiliśmy na dywersyfikację geograficzną oraz sektorową w zakresie rozwiązań software oraz hardware. Chcemy, aby nasz biznes był jak najbardziej odporny na zmienną sytuację makroekonomiczną. Współpracowaliśmy z przedsiębiorstwami m.in. z branży oli&gas, gamingowej czy lotnictwa. Posiadamy klientów z wielu krajów w tym z USA czy Wielkiej Brytanii. Plusem takich projektów jest wyższa marżowość. Widzimy spore zainteresowanie naszym rozwiązaniem AirDron, zarówno na rynku krajowym jak również zagranicznym. Chcemy, aby to rozwiązanie oferowało jak największy szereg możliwości w celu zwiększenia rozpoznawalności wśród odbiorców na rynkach międzynarodowych. – dodaje Michał Kierul, prezes zarządu SoftBlue SA.

Spółka aktywnie uczestniczy w budowaniu wartości projektów technologicznych. SoftBlue posiada własne projekty takie jak AirDron oraz system zarządzania i monitorowania zużycia energii, które komercjalizuje. Są to rozwiązania wspomagające poprawę stanu środowiska cieszące się dużą popularnością wśród przedsiębiorstw prywatnych jak również publicznych. SoftBlue oferuje również kompleksowe wsparcie merytoryczne wspomagające projektodawców naukowych w komercjalizacji ich przedsięwzięć. Spółka konsekwentnie realizuje politykę sprzedażową w zakresie umacniania pozycji na rynku telekomunikacyjnym.

Eco5tech SA, notowana na rynku NewConnect, zajmująca się projektowaniem i nadzorami w sektorze budownictwa i implementacją projektowo-wykonawczą innowacyjnych rozwiązań w zakresie Property Technology, po czterech kwartałach ubiegłego roku zaraportowała blisko 12,5 mln zł przychodów ze sprzedaży, co stanowi 55 proc. wzrost rok do roku. Wysoka sprzedaż pozwoliła wypracować Spółce 633 tys. zł. zysku operacyjnego oraz 562 tys. zł zysku netto.

– W całym ubiegłym roku zrealizowaliśmy szereg ważnych projektów. Pozwoliło to nam zwiększyć roczne przychody o ponad pięćdziesiąt procent. Rozliczenie wielu etapów pozwoliło Eco5tech wypracować dodatni wynik końcowy. – mówi Alicja Gackowska, prezes zarządu Eco5Tech – W nadchodzącym roku chcemy jeszcze mocniej wejść w obszar związany z projektowaniem, co będzie miało odzwierciedlenie rosnącej skali naszego biznesu. Sytuacja na rynku jest bardzo zmienna, a inflacja powoduje, iż coraz częściej zakresy inwestycyjne zostają ograniczone. Jednak pozostaję umiarkowaną optymistką. – dodaje prezes.

Pomimo dynamicznie zmieniającego się otoczenia rynkowego oraz wysokiej inflacji wpływającej m.in. na możliwości inwestycyjne w gospodarce, Eco5tech w samym czwartym kwartale ubiegłego roku wypracowało przychody na podobnym poziomie co w 2021 r. (3,91 mln zł w 2022 r. do 3,96 mln zł). Zysk z działalności operacyjnej w czwartym kwartale 2022 r. wyniósł 854 tys. zł (1,83 mln zł w analogicznym okresie 2021 r.). Natomiast zysk netto został zaraportowany na poziomie 861 tys. zł (1,57 mln zł – IV kw. 2021).

W czwartym kwartale Spółka kontynuowała prace związane z realizacją podpisanych wcześniej umów oraz działań związanych z przyjętą strategią Eco5tech.

– Był to intensywny okres. Zrealizowaliśmy wiele etapów naszych kontraktów. Zakończyliśmy np. projekt dotyczący opracowania dokumentacji projektowo-kosztorysowej budowy dróg dla Gminy Miasto Włocławek. Ważnym etapem było również przekazanie koncepcji projektowej Inwestorowi, która dotyczyła modernizacji Ośrodka Szkoleniowego Krajowej Szkoły Sądownictwa i Prokuratury w Dębe. Podpisaliśmy również kolejne ważne umowy m.in. z Województwem Kujawsko – Pomorskim, reprezentowanym przez Zarząd Dróg Wojewódzkich w Bydgoszczy. – zauważa Alicja Gackowska.

W czwartym kwartale Eco5tech rozpoczęło kolejny etap prac dla projektu dotyczącego opracowania dokumentacji projektowej dla rozbudowy i budowy drogi wojewódzkiej nr 579 na odcinku od m. Błonie do węzła na autostradzie A2 na terenie gminy Grodzisk Mazowiecki. Ponadto, Spółka zakończyła etap koncepcyjny budynku magazynowo – biurowego dla Zarządu Dróg i Utrzymania Miasta we Wrocławiu i rozpoczęła prace nad projektem budowalnym inwestycji.

Eco5tech zakończyło również etap nadzorów autorskich dla Inkubatora Przedsiębiorczości wybudowanego w Bydgoskim Parku Przemysłowo-Technologicznym. Na podstawie opracowanej przez Spółkę dokumentacji powstał obiekt o kubaturze ok. 29 664 m3 , który posiada już prawomocne pozwolenie na użytkowanie.

Działalność w sektorze PropTech

W obszarze nowoczesnych technologii dla budownictwa i rynku nieruchomości (PropTech) Eco5tech kontynuowało prace zawiązane z projektem pn. „Opracowanie innowacyjnego systemu analizy epidemiologicznej w budynkach” dla którego pod koniec zeszłego roku pozyskał znaczące dofinansowanie. W ramach projektu Spółka prowadzi prace badawczo-rozwojowe mające na celu opracowanie innowacyjnego systemu, umożliwiającego bezpieczne i komfortowe korzystanie z danego budynku.

– Niezmiennie pracujemy również nad na nawiązywaniem współpracy z potencjalnymi partnerami biznesowymi w zakresie komercjalizacji innowacyjnego systemy monitoringu zużycia mediów (MCA5tech). Jesteśmy już po bardzo ważnym etapie związanym z pozyskaniem klienta. – zakończyła Alicja Gackowska.

MCA5tech (Media Consumption Analyzer) przeznaczony jest do lokalnego zbierania, rejestrowania i analizy danych pochodzących z urządzeń przynależnych do jednego budynku, instalacji lub rozdzielni. Jest to urządzenie autonomiczne tzn. umożliwia zarówno akwizycję, archiwizację i przetwarzanie danych, jak i prezentację wyników analizy.

W styczniu br. codzienne zakupy były średnio o 20% droższe niż rok wcześniej. Śledząc wyniki z ostatnich trzech miesięcy, można zauważyć, że w relacji rocznej dynamika wzrostu cen spada. Jednak konsumenci wciąż słono płacą za zakupy. Komentujący powyższe dane eksperci wyjaśniają, że ceny ciągle rosną, tylko nieco wolniej. Jednocześnie dają nadzieję na to, że w kolejnych miesiącach dynamika podwyżek będzie stopniowo się obniżać, choć i tak pozostanie wysoka. Niemniej przypominają też o niepewności otoczenia gospodarki, którą wzmacnia eskalacja wojny w Ukrainie.

Widać spadek

Jak podaje cykliczny raport pt. „INDEKS CEN W SKLEPACH DETALICZNYCH”, koszty codziennych zakupów w styczniu br. zdrożały średnio o 20% w porównaniu do analogicznego okresu 2022 roku. Tak wykazała analiza 17 kategorii i prawie 100 artykułów codziennego użytku, najczęściej kupowanych przez konsumentów. Sprawdzono łącznie blisko 69 tys. cen oferowanych przez 37 tys. sklepów. Patrząc na dane z ostatnich miesięcy, można stwierdzić, że dynamika wzrostu cen zaczęła hamować. W grudniu i w listopadzie – według tej samej metodologii – wyniki były odpowiednio na poziomie 24,8% i 25,8% rdr. Zatem widać, że coś się zmienia.

– Sytuacja na światowym rynku surowców rolnych stopniowo się normalizuje po ubiegłorocznym szoku, jakim była rosyjska agresja na Ukrainę. W II połowie ub.r. oraz w styczniu 2023 roku ceny spadały. W I miesiącu br. średni poziom notowań, zobrazowany indeksem FAO, był niższy niż rok wcześniej. Osłabienie cen na świecie zmniejsza presję kosztową w przemyśle spożywczym. Ale przedsiębiorstwa spożywcze wciąż pozostają pod wpływem wysokich kosztów pozasurowcowych, które również znajdują swoje odzwierciedlenie w cenach detalicznych żywności – komentuje Grzegorz Rykaczewski, ekspert analiz sektora rolno-spożywczego Banku Pekao.

Jak stwierdza dr Edyta Wojtyla z Wyższej Szkoły Bankowej w Poznaniu, opanowanie przez rynki sytuacji niedoboru surowców ograniczyło podażowe czynniki podwyżek cen pod koniec ub.r. Ceny styczniowe były ustalane na podstawie kosztów poniesionych w ostatnim miesiącu 2022 roku, kiedy jeszcze obowiązywały tarcze antyinflacyjne na energię i paliwo. W styczniu br. utrzymano ponadto zerowy VAT na podstawowe produkty spożywcze. Istotne znaczenie dla dynamiki wzrostu cen miała też wysoka baza ze stycznia 2022 roku, kiedy inflacja w koszyku GUS osiągnęła wartość powyżej 9%.

– Główną przyczyną słabszego wzrostu cen jest to, że wyczerpuje się siła impulsu wzrostowego wygenerowanego m.in. przez rosyjską inwazję na Ukrainę. Spowodowała ona spadek podaży niektórych produktów żywnościowych przy jednoczesnym wzroście kosztów produkcji. Natomiast im więcej czasu mija od pojawienia się tego czynnika, tym jego efekt jest słabszy. Należy też pamiętać o tym, że popyt konsumpcyjny Polaków osłabł w ostatnich miesiącach, a to obniża możliwości podwyżek cen, jest to więc drugi ważny argument – podkreśla Marcin Luziński, ekonomista z Santander Bank Polska.

Stały trend?

Jeszcze miesiąc temu wielu ekspertów z branży retailowej podkreślało, że grudniowy odczyt wzrostu cen w relacji rocznej nie był reprezentatywny. Tłumaczono, że sieci handlowe wstrzymały się z podnoszeniem cen przed samymi świętami, żeby nie odstraszyć klientów. Jednak brak rosnących podwyżek rdr. widać już drugi miesiąc z rzędu. Jak przekonuje dr Edyta Wojtyla, o stałym wyhamowaniu wysokiej dynamiki wzrostu cen będzie można mówić dopiero w sytuacji podtrzymania aktualnego trendu stabilizacyjnego podaży surowców i cen kosztów produkcji w I kwartale 2023 roku. Drugim przejawem tego zjawiska będzie wyregulowanie się rynku w warunkach trwałej likwidacji tarcz antyinflacyjnych, także związanych z wakacjami kredytowymi i obniżeniem podatku VAT na żywność.

– Wolniejszy wzrost cen jest już widoczny od kilku miesięcy. Moim zdaniem, będzie to trwały trend, o ile oczywiście nie pojawią się nowe szoki cenowe. Uważam, że przez cały 2023 rok dynamika podwyżek w ujęciu rok do roku będzie się stopniowo obniżać, choć i tak pozostanie relatywnie wysoka. Należy jednocześnie pamiętać, że ceny nadal rosną, tyle tylko że nieco wolniej – przewiduje Marcin Luziński.

Z kolei dr Włodzimierz Zasadzki z Wyższej Szkoły Bankowej w Szczecinie uważa, że widoczny już od paru miesięcy spadek dynamiki wzrostu cen w relacji rocznej powinien okazać się stałym trendem również w kolejnych miesiącach 2023 roku. Wpłynie na to ograniczenie aktywności gospodarczej i spadek ilości pieniędzy w obiegu. Konsumenci wydają ich mniej, a firmy ograniczają inwestycje. Te tendencje wspiera też zamrożenie taryf energetycznych dla gospodarstw domowych oraz zapowiedziana pomoc dla piekarni i cukierni w zakresie niższych stawek za gaz. Ekspert zaznacza jednak, że wydatki na codzienne zakupy wciąż będą wysokie, bo produkty w sklepach nie tanieją, tylko drożeją w wolniejszym tempie.

– Moim zdaniem, wolniejszy wzrost cen utrzyma się, o ile oczywiście nie pojawią się nowe szoki cenowe. Uważam, że przez cały 2023 rok dynamika podwyżek w ujęciu rok do roku będzie się stopniowo obniżać, choć i tak pozostanie relatywnie wysoka – dodaje ekonomista z Santander Bank.

Jak przypomina ekspertka z WSB w Poznaniu, mimo globalnego trendu dezinflacyjnego, wciąż mamy do czynienia z kształtowaniem się światowej produkcji i handlu w warunkach oddziaływania nadzwyczajnych instrumentów antyinflacyjcych. Ceny minimalne, dopłaty rządowe i inne transfery środków finansowych mające wspierać utrzymanie aktywności gospodarczej w poszczególnych krajach, zaburzają naturalne mechanizmy rynkowe. Odblokowanie ich może wpłynąć na kolejny skokowy wzrost cen na świecie i w Polsce. Dr Wojtyla zwraca też uwagę na to, że wszystko dzieje się w warunkach niezdrowej dla gospodarki niepewności otoczenia, którą potęguje eskalacja wojny w Ukrainie. Do tego dochodzą działania Rosji w ramach odwetu za sankcje świata zachodniego.

Creotech Instruments, wiodący w Europie producent systemów i podzespołów ded. technologii kwantowej, po raz kolejny został wybrany do międzynarodowego konsorcjum realizującego projekt z obszaru kwantowego. To wynik pomyślnie zakończonych negocjacji z Europejską Agencją Kosmiczną (ESA), przedmiotem których było ustalenie warunków kontraktu dla projektu Quantum Key Distribution High Rate Detector Predevelopment. Celem przedsięwzięcia jest opracowanie detektora pojedynczych fotonów z wysoką wydajnością kwantową. Urządzenie to znajdzie zastosowanie w stacjach naziemnych systemów kwantowej dystrybucji klucza QKD oraz komunikacji optycznej, w szczególności podczas komunikacji z misjami realizowanymi w daleki kosmos. Projekt rozszerzy portfolio Spółki w obszarze kwantowej dystrybucji kluczy o segment komunikacji z satelitami. Wartość kontraktu wynosi 799 128,07 EUR, a podpisanie umowy na realizację projektu planowane jest na marzec br.

–Cieszę się, że nasze kompetencje są zauważane i doceniane. Za nami kolejne zakończone powodzeniem negocjacje z ESA, tym razem dotyczące działalności z obszaru technologii kwantowej. Rozmowy obejmowały ustalenie warunków kontraktu dla projektu QKD HRDP, którego celem jest stworzenie specjalnego detektora pojedynczych fotonów. Znajdzie on zastosowanie m.in. w komunikacji z misjami realizowanymi w daleki kosmos, ale przede wszystkim będzie elementem składowym przyszłej sieci kwantowej dystrybucji kluczy szyfrujących przy pomocy satelitów. Liczymy na powodzenie tego projektu, ponieważ pozwoli on w istotny sposób przyczynić się do wzbogacenia naszego portfolio z obszaru kwantowej dystrybucji kluczy o segment komunikacji z satelitami. Ufam także, że odpowiednio dobrana dywersyfikacja oferty docelowo umożliwi nam dotarcie do szerokiej grupy klientów – mówi dr hab. Grzegorz Brona, Prezes Zarządu Creotech Instruments S.A. – Podpisanie umowy na realizację całego przedsięwzięcia z ESA planujemy na marzec tego roku – dodaje Brona.

Wartość ww. kontraktu opiewa na 799 128,07 EUR, z czego 399 734,58 EUR przypada dla Creotech Instruments S.A., jako lidera konsorcjum.

– Na realizację projektu mamy niespełna trzy lata. To optymalny czas, który postaramy się w pełni wykorzystać. Posiadamy cenną wiedzę z zakresu elektroniki kwantowej nowej generacji, mamy wyspecjalizowanych inżynierów i doświadczonych partnerów, m.in. z Monachium. Kwantowa dystrybucja kluczy szyfrujących jest przyszłością bezpiecznej telekomunikacji. Opublikowany 14.02.2023 przez MarketWatch raport „Global Quantum Key Distribution (QKD) Market Research Reports, Industry Size, Growth Opportunity, Regional Analysis 2023 to 2031” pokazuje, że w najbliższych latach rynek ten będzie rosnąć 30% rok do roku, osiągając wartość prawie 9 mld USD w 2031 roku – komentuje Grzegorz Brona.

QKD HRDP to nie jedyny projekt kwantowy, w którym znaczącą rolę odgrywa zespół Creotech Instruments. Spółka m.in. współtworzy najbardziej zaawansowany na rynku ekosystem sprzętowy do kontroli kubitów o nazwie Sinara, opracowywany wspólnie z wiodącymi grupami badawczymi, m.in. z Uniwersytetem w Oxfordzie.

Polscy specjaliści od kilku miesięcy biorą także czynny udział w przełomowym projekcie powstania pierwszego, dużego komputera kwantowego dla Unii Europejskiej. Celem tego przedsięwzięcia jest budowa 100-kubitowego komputera kwantowego do 2025 roku oraz uzyskanie gotowości technologicznej do budowy 1000-kubitowego rozwiązania do 2029 roku.

Creotech odpowiedzialny jest także za stworzenie pierwszego polskiego komputera kwantowego, który docelowo powstanie w infrastrukturze HPC Poznańskiego Centrum Superkomputerowo – Sieciowego.

Projekt QKD HRDP jest jednak unikalny, ponieważ łączy kompetencje wypracowane przez Creotech w sektorze kwantowym z tymi wypracowanymi w sektorze kosmicznym.

Prowadzenie firmy w obecnych czasach nie wszystkim przychodzi łatwo. Problem ten dotyczy szczególnie młodych firmy, które w pierwszych latach działalności walczą o utrzymanie się na rynku.

Najtrudniejszy okres to pierwsze 2-3 lata firmy, po tym stopniowo nastaje okres stabilizacji, w trakcie którego warto pomyśleć o rozwoju. Z uwagi na wiek firmy ciężko jednak znaleźć niezbędne na to oszczędności, wówczas warto wziąćkredyt dla firm, który pomoże zrealizować wyznaczone cele.

Zobowiązanie najłatwiej będzie uzyskać z pomocą doświadczonego profesjonalisty — np. pośrednika kredytowego. Kiedy i dlaczego warto zdecydować się na jego wsparcie przy staraniach o pożyczkę? Odpowiadamy!

Jaki kredyt dla firm wybrać?

Rynek finansowy oferuje różne produkty dostosowane do potrzeb współczesnego przedsiębiorcy. Część możliwych do zaciągnięcia kredytów lub innych pożyczek pozwala realizować rozwojowe cele, a część pokryć bieżące wydatki, w tym również okiełznać rosnące długi, nad którymi straciłeś kontrolę. Z tego powodu w ofercie banków działających na terenie Polski znaleźć można najczęściej następujące rodzaje kredytów:

inwestycyjne, które ułatwiają zakup nowych pojazdów, nieruchomości, urządzeń, maszyn, licencji, czy oprogramowań;

obrotowe, dzięki którym firma może szybko pokryć bieżące koszty takie jak np.: wypłacenie zaległych wynagrodzeń pracownikom, uregulowanie podatku i innych obowiązkowych składek, czy opłacenie towarów i usług niezbędnych do dalszego funkcjonowania przedsiębiorstwa;

konsolidacyjne przeznaczone do połączenia kilku długów w jeden, na lepszych warunkach spłaty. Pożyczka cechuje się niższą ratą oraz wydłużonym okresem spłaty;

w rachunku bieżącym, który w ramach określonego limitu umożliwia firmie dostęp do środków wtedy, kiedy tego potrzebuje.

Rynek finansowy oferuje znacznie więcej produktów przeznaczonych dla klientów biznesowych. Powyższe przykłady są jednak najchętniej i najczęściej wybieranymi rozwiązaniami przez małe i duże firmy.

Dlaczego warto zaciągać pożyczki z pomocą profesjonalisty?

Wydarzenia ostatnich lat sprawiły, że ceny kredytów poszybowały w górę. Przez to znacznie trudniej jest zaciągnąć zobowiązanie na dobrych warunkach spłaty. Samodzielna próba poszukiwania takiej ofert może zatem być albo bezskuteczna, albo zabrać zbyt wiele cennego czasu.

Aby nie tracić go zbyt wiele, lepiej oddać sprawy w ręce doświadczonego profesjonalisty. Jest nim np. pośrednik kredytowy ze Spłaty Kredytów, który skupi się na dokładnej analizie Twoich finansowych możliwości i na ich podstawie znajdzie odpowiednio dopasowany produkt z atrakcyjnymi warunkami spłaty.

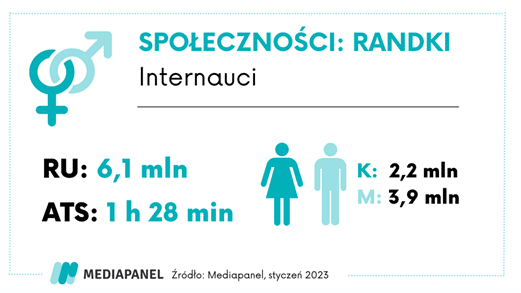

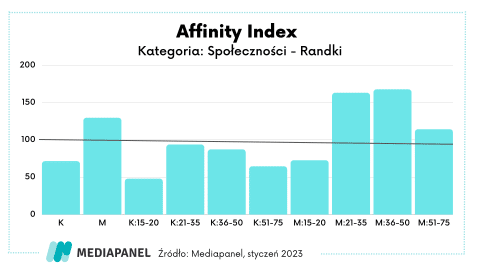

Tak w styczniu 2023 roku prezentowała się grupa polskich internautów korzystających z usług randkowych według badania Mediapanel. Analitycy PBI i Gemius sprawdzili, które z popularnych serwisów cieszyły się większym zainteresowaniem użytkowników i jak to zainteresowanie kształtowało się w zależności od płci i wieku odbiorców.

W styczniu 2023 z usług randkowych (serwisów i aplikacji) skorzystał co piąty internauta (6,1 mln użytkowników), który spędził w nich średnio 1 godzinę 28 minut. Na jedną użytkowniczkę serwisów randkowych (2,2 mln kobiet) przypadało niemal dwóch użytkowników (3,9 mln mężczyzn).

Randkowaniem w sieci mało zainteresowana była grupa najmłodszych użytkowników internetu. Osoby w wieku 15-20 lat są niedoreprezentowane w serwisach i aplikacjach randkowych, co pokazują wartości Affinity Index znacząco poniżej 100. Zainteresowanie randkami w sieci było większe wśród osób pomiędzy 20. a 50. rokiem życia, jednak można tutaj zauważyć duże różnice związane z płcią. Usługami randkowymi dużo rzadziej interesowały się kobiety we wszystkich grupach wiekowych – w ich przypadku wartości Affinity Index nie przekraczały 100. Najwięcej czasu w tych serwisach spędzały kobiety w wieku 21-35 lat, najmniej – w wieku 36-50 lat.

W przypadku mężczyzn zainteresowanie serwisami randkowymi jest dużo wyższe. Najczęściej z serwisów randkowych korzystali panowie pomiędzy 20. a 50. rokiem rokiem życia. Mężczyźni w wieku 51-75 lat odwiedzali serwisy randkowe rzadziej, jednak ich zainteresowanie było nadal wysokie – Affinity Index wciąż przekraczał 100. Z kolei grupa wiekowa 36-50 lat poświęcała na usługi randkowe najwięcej czasu.

Preferencje obydwu płci różniły się także, jeśli chodzi o trzy najpopularniejsze aplikacje i serwisy o charakterze randkowym. Top 3 usługi odwiedzane przez mężczyzn w styczniu to Onet Sympatia, Erodate.pl oraz aplikacja Tinder. W przypadku kobiet na pierwszym miejscu również znalazła się Onet Sympatia, natomiast na kolejnych – aplikacje Tinder i Badoo.

W przypadku mężczyzn w różnym wieku widoczne były różnice w preferowaniu konkretnych typów usług. Mężczyźni z grupy wiekowej 21-30 chętniej sięgali po aplikacje randkowe, natomiast ci z grupy wiekowej 51-75 korzystali z serwisów (nawet jeśli dana usługa była też dostępna jako aplikacja – przypadek Badoo). Takiej różnicy nie widać w przypadku analogicznej grupy internautek – kobiety z grupy 51-75 lat nadal chętniej korzystają z aplikacji Badoo niż z serwisu Badoo.

Startuje sezon rozliczania PIT-ów za 2022 r. 15 lutego ponownie uruchomiona zostaje usługa e-PIT, która od 3 lutego przechodziła prace serwisowe.

2023 to już piąty rok, kiedy można rozliczyć się za pośrednictwem systemu e-PIT. Szczególnie w pierwszych dniach rozliczeń może to jak co roku przynieść utrudnienia w działaniu usług, z uwagi na większe niż zazwyczaj obciążenia systemu. W przypadku PIT-ów czas ma jednak ogromne znaczenie, gdyż od dnia złożenia rozliczenia zaczyna się liczyć terminu na zwrot podatku.

Zamykamy dość specyficzny rok podatkowy, który dla nikogo nie był łatwy. Dodatkowy ruch na platformie e-PIT może wynikać z większej niż zazwyczaj ciekawości i niepewności, związanej z zamieszaniem wywołanym Polskim Ładem oraz sporą liczbą zmian w 2022 r. Podatnicy chcą dowiedzieć się jak wygląda ich rozliczenie za ubiegły rok – może się okazać, że wielu z nich w zeznaniu rocznym wyjdzie niedopłata lub nadpłata.

Jakie zeznania można złożyć w usłudze e-PIT?

System e-PIT obejmuje przede wszystkim podstawowe zeznania PIT-37, które stosuje większość podatników. W PIT-37 rozliczymy swoje przychody m.in. z tytułu umowy o pracę czy umowy zlecenia. W tym roku w systemie e-PIT będą również dostępne formularze PIT-38 (dla osób prywatnych uzyskujących dochody kapitałowe), PIT-28 (dla osób i spółek uzyskujących przychody ewidencjonowane opodatkowane w formie ryczałtu) i PIT-36 (dla podatników uzyskujących przychody opodtakowane na skali podatkowej).

Na platformie czekają na podatników głównie przygotowane do wysłania deklaracje PIT-37. Są one przeliczane na podstawie dokumentów PIT-11 przesłanych do systemu do końca stycznia m.in. przez zakłady pracy. Jednak trzeba pamiętać, że jeśli podatnik chce rozliczyć się ze współmałżonkiem, musi podać tę informację w zeznaniu, czyli edytować przygotowany przez system PIT-37. Uzupełnienia wymagają także indywidualne ulgi i odliczenia, np. ulga rehabilitacyjna czy termomodernizacyjna.

W związku z tym lepiej nie polegać wyłącznie na przygotowanym formularzu PIT i zweryfikować ulgi. Warto też przekazać 1,5% podatku wybranej organizacji pożytku publicznego.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt

Wielka Brytania wprowadziła przepisy, które ograniczają zakres działalności unijnych przewoźników na wyspach. Zmiany obejmują zasady kabotażu, transportu intermodalnego oraz przewozu towarów w ramach ruchu trójstronnego.

Do grudnia 2022 roku zasady przewozów na linii UE – Wielka Brytania odbywały się na podstawie przepisów umowy o handlu i współpracy (TCA – Trade and Cooperation Agreement), zawartej pod koniec 2020 r. „Z końcem 2022 r. brytyjski rząd postanowił wprowadzić jednak zmiany do krajowych przepisów o transporcie międzynarodowym, dotyczące kwestii nieuregulowanych w umowie TCA. W praktyce ta decyzja ma na celu zrównanie praw przewoźników brytyjskich z unijnymi, którzy do tej pory dysponowali szerszym zakresem swobód.” – komentuje Lucica Kucharec, aplikantka radcowska w TC Kancelarii Prawnej.

Minimalny wymiar kabotażu

Do grudnia 2022 r. przewoźnicy z UE mogli wykonać jeden przejazd kabotażowy w ciągu trzech dni od wjazdu do Wielkiej Brytanii “na pusto”, czyli bez ładunku, co dopuszczały przepisy krajowe. Jednak jak zaznacza Lucica Kucharec, aplikantka radcowska w TC Kancelarii Prawnej, umowa TCA przewiduje jednak, że kabotaż jest możliwy wyłącznie po przewozie z ładunkiem, w wymiarze dwóch transportów wewnętrznych na przestrzeni 7 dni od chwili wjazdu do Wielkiej Brytanii. W myśl zmian przepis w TCA stał się nadrzędny, a zapis o pojedynczym kabotażu zniknął z prawa krajowego.

Zakaz transportu intermodalnego

W myśl zmian, od grudnia 2022 r. przewoźnicy z UE mogą wykonywać przewozy do lub z Wielkiej Brytanii w całości tym samym pojazdem lub zespołem pojazdów. Od tej chwili łączenie środków transportu oraz dróg wykonywania przewozu nie jest możliwe. Dodatkowo zniesiono również pomocnicze prawo dostępu dla przewoźników z UE do załadunku i rozładunku towarów w ramach operacji transportu kombinowanego, który odbywa się w odległości 25 km od wybrzeża Wielkiej Brytanii.

Aplikantka z TC Kancelarii prawnej dodaje, że aktualizacja przepisów w tym zakresie wynika z faktu, że prawa dostępu do transportu kombinowanego zostały wygaszone dla brytyjskich przewoźników drogowych w UE na mocy umowy TCA.

Transport trójstronny na podstawie EKMT

Wcześniej przewoźnicy z UE posiadający licencję wspólnotową mogli udać się do Zjednoczonego Królestwa, aby odebrać towary, a następnie przewieźć je do państwa trzeciego. „Wówczas mieliśmy do czynienia z ruchem trójstronnym. Ponieważ tego rodzaju przejazdy nie zostały ujęte w TCA, w grudniu 2022 r. przepisy uległy zmianie.” – mówi Lucica Kucharec.

Unijni przewoźnicy zachowali prawo do wykonywania przejazdów w ruchu trójstronnym, ale będą musieli posiadać zezwolenie wydane przez Europejską Konferencję Ministrów Transportu („EKMT”).

Jak uzyskać zezwolenie EKMT?

Zezwolenie EKMT jest dokumentem pozwalającym wykonywać nieograniczoną liczbę kursów pomiędzy krajami członkowskimi EKMT, których przebieg musi być udokumentowany w odpowiednio wypełnionym karnecie. Zezwolenie jest ważne wyłącznie, gdy występuje w parze z karnetem wystawionym imiennie na dane przewoźnika. Podczas przewozu oba dokumenty powinny znajdować się w pojeździe na wypadek kontroli.

Jak wyjaśnia ekspertka z TC Kancelarii Prawnej, zasady przydziału certyfikatów EKMT określa Komisja Społeczna, a uzyskanie zezwolenia na kolejny rok kalendarzowy wymaga złożenia wniosku. Przedsiębiorca może wystąpić o przyznanie zezwolenia, jeżeli posiada ważną licencję oraz ważne wypisy z licencji odpowiadające liczbie 3 pojazdów uprawnionych. Wspomniane pojazdy muszą spełniać wymogi EURO potwierdzone odpowiednimi certyfikatami o spełnieniu przez pojazd warunków bezpieczeństwa lub warunków dopuszczenia do ruchu.

Certyfikaty niezbędne do uzyskania zezwolenia EKMT wydaje Główny Inspektor Transportu Drogowego oraz Wojewódzki Inspektor Transportu Drogowego po zgłoszeniu odpowiedniego wniosku wraz z kopią następujących dokumentów: krajowego dokumentu potwierdzającego dopuszczenie pojazdu do ruchu oraz jednego z poniższych certyfikatów wraz z dowodem wniesienia opłaty za jego wydanie:

EKMT zgodności potwierdzającego spełnienie przez pojazd wymogów technicznych i bezpieczeństwa dla pojazdu silnikowego „Euro III bezpieczny”, „EURO IV bezpieczny” lub „EURO V bezpieczny”

EKMT zgodności potwierdzającego spełnienie przez pojazd wymogów technicznych i bezpieczeństwa dla pojazdu silnikowego „EURO IV bezpieczny”, „EURO V bezpieczny”, „EEV bezpieczny” lub „EURO VI bezpieczny”

EKMT zgodności potwierdzającego spełnienie przez przyczepę wymogów technicznych i bezpieczeństwa

EKMT zgodności potwierdzającego spełnienie przez pojazd o dopuszczalnej masie całkowitej przekraczającej 3,5 tony i nieprzekraczającej 6 ton wymogów technicznych i bezpieczeństwa dla pojazdu silnikowego „EURO IV/4 bezpieczny”, „EURO V/5 bezpieczny”, „EEV bezpieczny” albo „EURO VI/6 bezpieczny” (w szczególnych przypadkach dla pojazdów powyżej 6 ton)

EKMT zgodności potwierdzającego spełnienie przez przyczepę o dopuszczalnej masie całkowitej nieprzekraczającej 3,5 tony wymogów technicznych i bezpieczeństwa

Opłaty za wydanie certyfikatu wynoszą 250 zł dla pojazdu samochodowego oraz 100 zł dla przyczepy lub naczepy. Zmiana certyfikatu lub wydanie wtórnika to koszt 30 zł. Natomiast opłata za wystawienie zezwolenia EKMT na cały rok wynosi 1800 zł. Wysokość opłaty jest naliczana proporcjonalnie do liczby miesięcy obowiązywania zezwolenia. Przykładowo, gdy zezwolenie zostanie wydane w połowie roku, opłata również zostanie zmniejszona o połowę.

Z zasady zezwolenie jest przypisywane do firmy transportowej, dzięki czemu jej właściciel może zdecydować, jakim pojazdem będzie świadczona usługa transportowa. Kierowca realizuje ją na podstawie imiennego zezwolenia. Trzeba jednak pamiętać, że każdorazowo z jednego zezwolenia korzystać może tylko jeden pojazd.

Wozisz towar do Wielkiej Brytanii? Pamiętaj o tych przepisach

Znajomość lokalnego prawa jest niezbędna, by transport do wielkiej Brytanii odbywał się zgodnie z prawem, ale to nie jedyne przepisy, które należy znać.

Przewoźnicy z UE muszą również przestrzegać zasad związanych nielegalnym wjazdem imigrantów do Zjednoczonego Królestwa. Osoby te często przekraczają granice, ukrywając się w pojazdach lub na naczepach, a odkrycie tego faktu podczas kontroli grozi wysokimi karami finansowymi dla przewoźników. By ich uniknąć, warto wystąpić wnioskiem o Akredytację Border Force, która pozwala zamienić mandat na upomnienie, jeśli przewoźnik wykaże, że zastosował się do procedur kontroli bezpieczeństwa wyznaczonych przez Border Force, czyli brytyjskie służby celne. Uzyskanie akredytacji wymaga wykazania, że przewoźnik wdrożył procedury kontrolne i przeszkolił kierowców w zakresie sposobów zapobiegania wejściu do pojazdu imigrantów lub innych osób nieuprawnionych.

Kolejną istotną kwestią jest wjazd do stref niskiej i ultra niskiej emisji w Londynie i jego bezpośrednich okolicach. Strefa LEZ obejmuje większość obszaru tzw. Greater London i obowiązuje przez cały rok, natomiast strefa ULEZ (działa cały rok za wyjątkiem Bożego Narodzenia) obecnie sięga do North Circular Road (A406) i South Circular Road (A205).

– Warto pamiętać, że 29 sierpnia 2023 r. Strefa Ultra Niskiej Emisji (ULEZ) zostanie rozszerzona na wszystkie dzielnice Londynu. Przy okazji, ze 160 do 180 funtów wzrośnie wartość naliczanych opłat karnych ULEZ i Congestion Charge. – zapowiada Licica Kucharec z TC Kancelarii Prawnej.

W strefie LEZ jak i ULEZ bez dodatkowych opłat mogą się poruszać pojazdy, których dopuszczalna masa całkowita wynosi 3,5 tony i spełniają normę Euro 6. Dla reszty wjazd wiąże się z opłata za poruszanie się tej strefie, wynosząca od 100 (dla pojazdów spełniających normę EURO 5) do 300 funtów dziennie (pozostałe).

W przypadku gdy pojazd spełnia odpowiednią normę i kwalifikuje się do poruszania w tych strefach bez opłat, konieczna jest rejestracja pojazdu zarówno w strefie LEZ jak i ULEZ. Rejestracji pojazdu można dokonać online, podając odpowiednie informacje dotyczące pojazdu oraz załączając dokumenty potwierdzające normę emisji spalin. Rejestracja pojazdu trwa około 10 dni roboczych. Po zarejestrowaniu pojazdu można poruszać w tych strefach LEZ i ULEZ bez konieczności uiszczania opłat i bez obaw o możliwe mandaty.

Umocnienie waluty naszych południowych sąsiadów trwa w najlepsze. Rynki wyraźnie preferują czeską koronę ponad złotego. W tle kolejne umocnienie franka i spadek cen gazu.

Wzrost cen w Szwajcarii

Szwajcarzy pokazali wzrost inflacji konsumenckiej do 3,3%. W rezultacie wracamy w okolice czerwca, kiedy to inflacja wynosiła 3,4%. Ważne w tych danych jest przekroczenie oczekiwań. Analitycy spodziewali się wzrostu do 2,9%. Mamy zatem dużą różnicę. Jak reagują na to rynki? Widzimy delikatne umocnienie się franka szwajcarskiego. Powodem jest wiara części inwestorów w dalszy wzrost stóp procentowych w Szwajcarii. Taki ruch standardowo bowiem powoduje umocnienie waluty. W tym konkretnym przypadku należy również pamiętać, że stopy procentowe są w Szwajcarii relatywnie niskie. Poziom 1% pozostawia sporo miejsca na dalsze ruchy.

Rekordowe wartości czeskiej korony

O tym, że czeska gospodarka jest przez wielu analityków wyraźnie lepiej odbierana niż polska, zdążyliśmy się już dawno przyzwyczaić. Patrząc na kursy walut, widać to bardzo dobitnie. Na początku pandemii za czeską koronę płacono mniej niż 17 groszy jak zresztą przez kilka lat wcześniej. Od tego czasu jednak korona wpadła wyraźnie w łaski inwestorów. Obecnie przebiła już poziom 20 groszy. Pokazuje to przeciętny wzrost około 6% w skali roku w tym czasie. Przebicie poziomu 20 groszy za czeską koronę, patrząc na ostatnie dane, jest przynajmniej zadziwiające. Czesi mają jednak znacznie lepszy PR. Nawet jak wybierają wojskowego na prezydenta, to jest to bardzo nowoczesna postać, która nie zbliża ich do konfliktu z Unią Europejską. Z drugiej strony bardzo wątpliwe jest by (nawet jeżeli zakończymy konflikt o pieniądze z KPO) nagle na rynku wszystko się odwróciło.

Kolejne minima cen gazu

Dostaliśmy wczoraj z rynku piękny ciepły prezent przedwalentynkowy. Notowania gazu na giełdzie w Amsterdamie spadły na moment do poziomu 51,36 euro za jedną megawatogodzinę. Był to najniższy poziom od 30 września 2021 roku. Biorąc pod uwagę sezon grzewczy, jest to bardzo dobra wiadomość. Słabszą wiadomością jest jednak to, że kontrakty na przyszły rok są o ponad 10 euro droższe od obecnych, co sugeruje, że rynek boi się o stabilności obecnych jednak relatywnie niskich cen. Jako powód wskazywany jest korzystny wpływ napełnienia magazynów surowcem przed wprowadzeniem embarga na rosyjski gaz.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

10:00 – Polska – wzrost PKB,

14:30 – USA – inflacja konsumencka.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat

W 2022 roku nie oddano do użytku żadnego nowego projektu biurowego w Poznaniu, ale deweloperzy kontynuują rozpoczęte budowy. W trakcie realizacji jest ponad 93 000 m kw., co jest zbliżonym wynikiem do powierzchni realizowanej w Krakowie i Katowicach, a zdecydowanie większym niż w Łodzi i Trójmieście.

Zasoby powierzchni biurowej w Poznaniu na koniec grudnia 2022 roku wyniosły ponad 623 100 m kw. i nie zmieniły się względem 2021 roku z uwagi na brak nowych inwestycji biurowych ukończonych w ubiegłym roku.

„Brak nowej podaży w Poznaniu nie oznacza, że tamtejsi inwestorzy wstrzymali się z projektami. Aktywność deweloperów utrzymuje się na wysokim poziomie. Na koniec 2022 roku w budowie znajdowało się nadal 93 300 m kw. i jeżeli uda się dotrzymać założonych terminów realizacji, to 45% powierzchni w budowie ma zostać ukończone jeszcze w tym roku,”– komentuje Katarzyna Bojar, Konsultant w dziale badań rynku w Knight Frank.

Największymi projektami w budowie pozostają Andresia Silver z planowaną datą oddania w 2025 roku (40 000 m kw., Von der Heyden) oraz Nowy Rynek E, który ma zostać ukończony w I poł. 2023 roku (28 500 m kw., Skanska Property Poland).

„Poznańscy najemcy w 2022 roku wykazali się dość dużą ostrożnością. Odnotowany wolumen transakcji najmu był najmniejszy spośród sześciu badanych przez nas rynków regionalnych. Wynik popytu w ubiegłym roku wyniósł blisko 46 600 m kw. i był niższy o 36% w porównaniu do 2021 roku oraz od średniorocznego popytu z ostatnich 5 lat, który wynosił 58 900 m kw.,”– dodaje Piotr Borowski, Dyrektor działu reprezentacji najemcy w Knight Frank.

W 2022 roku w strukturze transakcji najmu dominowały nowe umowy (53%), renegocjacje stanowiły 41%, a ekspansje wyniosły zaledwie 6%.

,,W związku z brakiem nowej powierzchni biurowej na rynku poznańskim, współczynnik pustostanów na koniec grudnia 2022 roku wyniósł 10,5% i spadł o 0,7 pp. w porównaniu z III kw. 2022 roku, a także obniżył się aż o 2,2 pp. w porównaniu z końcem 2021 roku,”– dodaje Katarzyna Bojar, Konsultant w dziale badań rynku w Knight Frank.

Czynsze wywoławcze w Poznaniu na koniec 2022 roku pozostają na stabilnym poziomie wahając się od 10,00 EUR do 16,00 EUR za m kw. miesięcznie. Niewielki popyt na lokalnym rynku przy wciąż relatywnie dużej dostępności powierzchni biurowej może zachęcać najemców do podejmowania renegocjacji stawek czynszu i pakietów zachęt. Z drugiej strony, wysokie koszty budowy, a także wzrost kosztów obsługi kredytów budowlanych może skutecznie zahamować możliwości negocjacyjne inwestorów, zwłaszcza w nowych budynkach. Jednocześnie, ze względu na rosnące koszty mediów i usług, zauważalny jest również wzrost stawek opłat eksploatacyjnych, które na koniec września 2022 roku w Poznaniu wahały się od 15,00 do 24,00 PLN/m kw./miesięcznie.

Podsumowując 2022 rok, należy powiedzieć, że to już de facto trzeci z rzędu trudnych dla całej branży lat. Konflikt rosyjsko-ukraiński spowodował wprowadzenie olbrzymiej ilości ograniczeń, które bardzo zaburzyły łańcuch dostaw nie tylko surowców energetycznych. Powoduje to wzrost kosztów frachtów i dostępności produktów.

Niemniej jednak praktycznie wszystkie zakłady ubezpieczeń prezentują dobre wyniki finansowe, niekoniecznie dobre przebiegi szkodowe. To wszystko sprawia, że rynek z dużą „ciekawością” i wieloma wyzwaniami jest nastawiony do 2023 r. Oczywiście, przed nami duże zmiany i lekka niepewność z uwagi na sytuację mikro i makro ekonomiczną, aczkolwiek nie przewidujemy spektakularnych zawirowań.

Już od kilku lat na rynku polskim jak i zagranicznym, w zakresie ubezpieczeń korporacyjnych, mamy do czynienia z tendencją podnoszenia stawek reasekuracyjnych co przekłada się bezpośrednio na ceny ubezpieczeń. Trwająca już prawie rok wojna w Ukrainie, wciąż wysoka inflacja a wraz z nią koszty likwidacji szkód będą jednymi z ważniejszych czynników kształtujących rynek ubezpieczeń w 2023. Będą rosły koszty ubezpieczeń. Będą rosły sumy ubezpieczenia bowiem muszą zostać urealnione do wartości uwzględniającej wyższy koszt odtworzenia majątku. Reasumując, spodziewać możemy się dużo większego przypisu składki ubezpieczeniowej, co nie będzie pochodną decyzji samych zakładów ubezpieczeń a kryzysu na linii Rosja-Ukraina, czyli recesji gospodarczej tym spowodowanej.

Rośnie też ekspozycja na ryzyko, nie można o tym zapominać. Do tego dochodzi globalny wzrost kosztów energii, nie tylko w postaci cen ropy i gazu, ale też energii elektrycznej. To wszystko będzie powodowało wzrosty na rynku ubezpieczeń i pytanie czy wzrosty te będą powodowane tylko wzrostem samej inflacji czy zwiększonym wolumenem sum ubezpieczenia, które się pojawią. I tu należy się obawiać rezygnacji z ubezpieczeń dobrowolnych lub ograniczenia ich zakresu. Wszystko po to by zaoszczędzić środki i pokryć inflacyjny narzut.

Optymistycznie patrzymy na projekty inwestycyjne w naszym kraju związane z energetyką, OZE czy infrastrukturą drogową czy kolejową. To strumień, który wygeneruję składkę ubezpieczeniową skalkulowaną już w dzisiejszych realiach. Rynek musi być gotowy do absorpcji wyższych składek ubezpieczeniowych. Mamy coraz mniejszą ilość firm ubezpieczeniowych na polskim rynku, w związku z konsolidacją, co zmniejsza konkurencyjność rynku, pojemności do lokowania ryzyka.

Największy wzrost kosztów ubezpieczenia obserwujemy na specjalistycznych ryzykach, tj. ubezpieczenie budów, cyber, ubezpieczenia morskie, gdzie podwyżki przewyższają wzrosty w porównaniu z „tradycyjnymi” ryzykami. Wpływ ma na to również społeczna odpowiedzialność biznesu ESG. Co nas czeka w dalszych miesiącach 2023 roku? Czekamy i z ciekawością obserwujemy naszą branżę.

Ubiegły miesiąc stał pod znakiem dalszej poprawy nastrojów inwestycyjnych na globalnych rynkach finansowych. Związane było to z rosnącymi nadziejami na dynamiczny spadek inflacji oraz, w ślad za tym, na szybsze łagodzenie polityki monetarnej przez największe banki centralne. W Polsce styczeń był kolejnym udanym miesiącem dla inwestujących zarówno na warszawskiej giełdzie jak i na rynkach obligacji. Pozytywnego nastawienia do ryzyka nie zdołały nawet zmącić odczyty grudniowych wskaźników makroekonomicznych, które w większości zaskoczyły negatywnie.

Sprzedaż detaliczna

Na pierwszy plan wysuwają się słabe dane o sprzedaży detalicznej, której dynamika spowolniła do 0,2% w ujęciu rocznym, a więc mocno poniżej oczekiwań ekonomistów (1,4% r/r). Mimo poprawy popytu w niektórych kategoriach jak paliwa (efekt niższych cen opału) farmaceutyki (wcześniejszy sezon grypowy) czy samochody (normalizacja podaży) pozostała część kategorii (łącznie z żywnością) pokazała już istotnie gorsze dynamiki. Dynamika sprzedaży dóbr trwałych ponownie zwolniła do -7,3% r/r, a dóbr nietrwałych do 1,9%.

– Dane te, biorąc również pod uwagę napływ uchodźców z Ukrainy w ubiegłym roku, pokazują silny wpływ spadku realnych dochodów konsumentów, który to trend powinien być kontynuowany w kolejnych kwartałach. Oznacza to prawdopodobnie ujemne dynamiki sprzedaży detalicznej w cenach stałych już w I kwartale br. – mówi Tomasz Wronka, Zarządzający Portfelami Funduszy, Michael / Ström Dom Maklerski.

Jednocześnie zauważalnie poprawiły się nastroje konsumentów, chociaż wciąż pozostają na bardzo niskich poziomach. Mniej pesymistyczne nastroje to prawdopodobnie efekt nadmiernych obaw o ceny energii i opału przed sezonem grzewczym oraz widocznego w ostatnich miesiącach spowolnienia tempa wzrostu inflacji. Trudno obecnie wskazać na trwałość poprawy nastrojów w obliczu oczekiwanego skokowego wzrostu cen od początku bieżącego roku.

Rynek pracy

Negatywnym zaskoczeniem okazały się dane z rynku pracy. Co prawda przeciętne zatrudnienie w ujęciu rocznym wzrosło o 2,2% jednak towarzyszył mu spadek etatów w grudniu o 2,8 tysiąca, do czego głównie przyczyniły się redukcje w sektorze przetwórstwa przemysłowego (-8,6 tys. etatów). Zaskakująco niski okazał się za to wzrost wynagrodzeń w sektorze przedsiębiorstw (10,3% r/r), chociaż trudno tutaj wysuwać daleko idące wnioski ze względu na efekty przesunięć wypłat premii i dodatków inflacyjnych w energetyce i górnictwie czy efekty bazy statystycznej. Niemniej jednak w kilku branżach (np. zakwaterowanie i gastronomia czy informacja i komunikacja) zahamowanie trendu wzrostowego płac jest dość widoczne.

– Perspektywy rynku pracy pozostają jednak nad wyraz dobre, biorąc pod uwagę niekorzystne otoczenie makroekonomiczne. Presja płacowa, mimo sygnalizowanego już spadku popytu na pracę ze strony przedsiębiorstw prawdopodobnie się utrzyma, co sugeruje nieco niższe, ale wciąż wysokie dynamiki wzrostu wynagrodzeń w przyszłym roku – wskazuje Tomasz Wronka.

Jednocześnie spadek poziomu zatrudnienia nie powinien być głęboki, zważywszy na strukturalne problemy z podażą na rynku pracy. Należy również pamiętać o podwyżce płacy minimalnej o 16% od stycznia br., co również może mieć przełożenie w najbliższych miesiącach na kształtowanie siatki płac w przedsiębiorstwach.

Dane o produkcji sprzedanej

Dane o produkcji sprzedanej przemysłu również na pierwszy rzut oka wyglądały słabo. Roczna dynamika tego wskaźnika spadła do poziomu 1% wobec oczekiwanych 1,7%. Ponownie jednak zaważyły na tym sektory górniczy oraz wytwarzania energii.

Najbardziej interesujący z punktu oceny koniunktury w przemyśle segment przetwórstwa pozostawał wciąż w nienajgorszej kondycji. Produkcja dóbr konsumpcyjnych nietrwałych wzrosła do 8,9% r/r, dóbr trwałych spadła o 7,9% r/r, a dóbr pośrednich zmalała do 2,5% r/r.

Bartosz Wałecki, analityk, Michael / Ström Dom Maklerski

– Dynamika produkcji dóbr inwestycyjnych spowolniła do 10,7% wobec 13,8% dynamiki rocznej w listopadzie. Biorąc pod uwagę poprawę w zakresie miękkich danych ankietowych oraz lepsze perspektywy eksportu, dalszy spadek koniunktury w przemyśle może być wolniejszy niż wcześniej oczekiwaliśmy – zaznacza Bartosz Wałecki, analityk, Michael / Ström Dom Maklerski.

Z kolei dane z sektora budownictwa mocno rozczarowały. Produkcja budowlano-montażowa obniżyła się o 0,8% r/r, mocno poniżej prognoz rynkowych, zakładających wzrost o 2,8% r/r (4% r/r w listopadzie).

– Szczególnie mocno dotknięty pozostaje segment budownictwa mieszkaniowego. Liczba rozpoczętych projektów mieszkaniowych spadła o 43% w ujęciu rocznym. W tym okresie wydano również o blisko 40% mniej pozwoleń na budowę – podkreśla Bartosz Wałecki.

Jednocześnie negatywnie zaskoczyły ceny produkcji sprzedanej przemysłu których spadek był wyraźnie niższy od prognoz (20,4% r/r wobec 21,1% r/r w listopadzie i przy konsensusie na poziomie 19,4% r/r). Za wolniejszym spadkiem inflacji producenckiej odpowiadały wyższe ceny w sektorze wytwarzania energii i górnictwie przy niższym od oczekiwań spadku cen w przetwórstwie przemysłowym.

Inflacja

Dane o grudniowej inflacji pokazały dalszy spadek rocznej dynamiki do poziomu 16,6% (wobec 17,5% w listopadzie) czemu towarzyszył spadek cen dóbr (17,6% r/r vs 18,8% w listopadzie) oraz wzrost cen usług (13,4% vs 13,2%).

Za kolejny spadek dynamiki inflacji odpowiadały głównie ceny nośników energii (-3,4% m/m) oraz paliw (-1,6% m/m). Wolniej rosły również ceny żywności (1,4% m/m). Z kolei inflacja bazowa (z wyłączeniem cen żywności i energii) wzrosła do poziomu 11,5%. Podsumowując grudniowe dane nie zmieniają istotnie perspektyw inflacji w Polsce.

Szczyt rocznych dynamik inflacji prawdopodobnie przypadnie w lutym br. a następnie rozpocznie się ich spadek. Wpływ na to będą miały zarówno efekty statystyczne jak i widoczne również globalnie tendencje dezinflacyjne, przede wszystkim w segmencie dóbr. Jednocześnie sporym ryzykiem pozostają ceny surowców energetycznych, które mogą spowalniać proces spadku cen, szczególnie przy utrzymywaniu hojnej polityki fiskalnej i wciąż silnym rynku pracy. Mimo obecnych spadków cen gazu, ropy czy paliw (w czym pomaga m.in. wyjątkowo ciepła zima) kolejne miesiące nie muszą oznaczać utrzymania podobnych tendencji. W szczególności może to dotyczyć cen gazu ziemnego czy paliw wskutek mocno ograniczonych dostaw (nawet wobec ubiegłego roku) z Rosji.

Stopa procentowa

Na pierwszym posiedzeniu w tym roku Rada Polityki Pieniężnej zgodnie z oczekiwaniami nie zmieniła stóp procentowych. Stopa referencyjna NBP pozostaje zatem nadal na poziomie 6,75%. Trudno doszukać się szukać istotnych zmian w komunikacie Rady po decyzji, a konferencja prezesa A. Glapińskiego również nie wniosła nic szczególnego w ocenie perspektyw polityki monetarnej. Większość członków RPP (z A. Glapińskim) uważa obecny poziom stóp procentowych za właściwy. Jednocześnie, po wzroście inflacji w I kwartale br. oczekiwany jest szybki spadek inflacji do jednocyfrowego poziomu na koniec roku, na co wpływ będą mieć dotychczasowe działania RPP, zacieśnianie polityki monetarnej przez największe banki centralne, spadek cen surowców czy wreszcie globalne ochłodzenie koniunktury. Jednocześnie, cykl podwyżek stóp procentowych nie został oficjalnie zakończony.

– Dalsze działania RPP będą zależeć od tempa spadku inflacji, co nie wyklucza możliwości obniżek stóp procentowych końcem br. W naszej opinii, pomimo „zawieszenia” cyklu podwyżek stóp procentowych praktycznie można uznać go za zakończony – mówi Tomasz Wronka– Tak, jak wskazywaliśmy w poprzednich opracowaniach poprzeczka do kontynuacji podwyżek zawieszona została bardzo wysoko. Jednocześnie jednak formalne ogłoszenie zakończenia cyklu może nastąpić dopiero w II kwartale, kiedy znane będą odczyty inflacji uwzględniające efekty noworocznej zmiany cenników, taryf energetycznych oraz podatku przepisów podatkowych w ramach istniejącej tzw. Tarczy AntyinflacyjnejPozostajemy również sceptycznie nastawieni co do scenariusza rozpoczęcia cyklu obniżek stóp procentowych w tym roku. Zakładamy wolniejszy powrót inflacji w kierunku celu, na co wpływ będą miały procykliczne działania fiskalnie, utrzymanie się wysokich dynamik płac (co spowolni spadek inflacji bazowej), „przeniesienie” wysokich cen energii na przyszły rok (efekt obecnego zamrożenia taryf) oraz oczekiwana poprawa koniunktury w II połowie lub końcem br. – dodaje.

Styczeń na rynku stóp procentowych przyniósł mocny powiew optymizmu. Widoczny w ostatnich odczytach wskaźników inflacji w największych globalnych gospodarkach spadek rocznych dynamik przyczynił się do wzrostu rynkowych oczekiwań na szybszą normalizację cen konsumentów, a tym samym, na łagodzenie polityki monetarnej przez najważniejsze banki centralne już końcem br. W efekcie powyższego rynki dyskontowały niższe stopy procentowe, szczególnie średnio i długoterminowe.

Jednocześnie wyraźnej zmianie uległo nastawienie inwestorów do ryzyka, efektem czego obserwowaliśmy solidne wzrosty cen na światowych rynkach akcji i spadek spreadów kredytowych dla papierów korporacyjnych. Osłabienie dolara wzmacniało ten efekt na rynkach wschodzących, które (zarówno akcje jak i obligacje w walutach twardych i lokalnych) cieszyły się sporym zainteresowaniem inwestorów. Również w Polsce temat rozpoczęcia cyklu obniżek stóp przez RPP zagościł na dobre, szczególnie po większym od oczekiwań spadku inflacji w grudniu. Przekonanie o sile dezinflacji spowodowało wyraźny wzrost oczekiwań na rozpoczęcie obniżek stóp procentowych w ostatnim kwartale br. W efekcie tego krzywa stóp procentowych dla kontraktów IRS wyraźnie obniżyła się przy jednoczesnym wzroście różnicy w stopach 2 i 10-cio letnich do ponad -100 bps.

Rynek obligacji

Rynek obligacji nie tylko podążał za rynkiem stóp procentowych ale również „dorzucił” dalszy spadek premii asset swap, głównie na krótkim oraz średnim odcinku krzywej . Sprzyjały temu również lokalne czynniki. W styczniu zapadało ok 24 mld złotych obligacji serii PS0123 oraz następowała wypłata odsetek, przede wszystkim od papierów zmiennokuponowych.

Nic więc dziwnego, że tak spory napływ środków na rynek odbił się na popycie na rynku wtórnym. W ubiegłym miesiącu Ministerstwo Finansów przeprowadziło jeden regularny przetarg obligacji (sprzedano papiery o wartości 8,5 mld przy popycie ponad 12,3 mld złotych) oraz jedną aukcję zamiany. Ogromnym zainteresowaniem cieszył się również przetarg papierów BGK (270 mln zł przy ponad 5 mld popycie).

Ponadto inwestorzy skupili się na postępach w zakresie odblokowania środków unijnych w ramach Krajowego Programu Odbudowy. Ostatecznie stałokuponowe papiery 2-letnie zakończyły styczeń z rentownością na poziomie 6,5% wobec 6,72% na koniec ubiegłego roku. Jeszcze większe (ponad 80 bps.) spadki rentowności obserwowaliśmy na papierach 5-cio i 10-cio letnich, których rentowności na koniec miesiąca spadły do 6,03%.

Indeks Treasury Bond Spot Poland, będący benchmarkiem dla stałokuponowych obligacji skarbowych, zakończył styczeń ponad 3,5% wzrostem. Solidne stopy zwrotu, podobnie jak w grudniu pokazały również obligacje zmiennokuponowe, gdzie marże dyskontowe spadły w styczniu o ponad 30 bps. na całej krzywej.

Nic więc dziwnego, że pozytywne nastroje, wynikające ze spadku rentowności i premii za ryzyko udzieliły się również inwestującym na rynku obligacji przedsiębiorstw. Średnia stopa zwrotu funduszy papierów dłużnych korporacyjnych wyniosła w styczniu +2,02% i zainteresowanie tym segmentem rynku oraz większą aktywność można było zaobserwować nie tylko na rynku wtórnym poprzez obniżanie się spreadów kredytowych, ale również poprzez wzmożoną jak na standard ostatnich miesięcy aktywność na rynku pierwotnym.

Tak, jak wskazywaliśmy w poprzednich miesiącach, uważamy, że zaawansowane i silnie zdyskontowane cykle podwyżek stóp procentowych, zarówno w Polsce jak i na rynkach bazowych, spowolnienie gospodarcze, oraz widoczne w danych procesy dezinflacyjne powinny sprzyjać inwestującym w instrumenty o stałym dochodzie, takie jak obligacje skarbowe.

Niemniej jednak widzimy również czynniki, które powinny utrzymywać rentowności na historycznie wyższych poziomach niż miało to miejsce w ostatnich latach. Należą do nich m.in. istotny wzrost potrzeb pożyczkowych państwa oraz oczekiwany przez nas wolniejszy od oczekiwań spadek inflacji. Ze względu na to oraz dotychczasowe spadki rentowności nasze bardzo pozytywne nastawienie do krajowych papierów stałokuponowych przesunęło się w bardziej umiarkowane rejony.

Jednocześnie podtrzymujemy naszą opinię, co do podejścia do inwestycji na rynku obligacji korporacyjnych. Wymagające otoczenie makroekonomiczne sugeruje w naszej opinii koncentrację portfela na emitentach o wysokiej wiarygodności kredytowej, które przy obecnym poziomie stóp procentowych i spreadów są w stanie zaoferować atrakcyjne w relacji do ryzyka stopy zwrotu.

Awans dyrektora generalnego polskiego oddziału międzynarodowej firmy do globalnych struktur zarządczych, promocja dyrektora sprzedaży na stanowisko dyrektora generalnego w Polsce i wygrana w procesie rekrutacji pracownika-eksperta sprzedaży na dyrektora działu i członka zarządu – wszystko w zaledwie w ciągu kilku miesięcy, to rzadko spotykane zjawisko na polskim rynku. Tymczasem to prawdziwa historia z branży FMCG – tak amerykański koncern Brown-Forman Polska (znany na rynku z takich marek jak Jack Daniel’s, Finlandia Vodka, Woodford Reserve) realizuje politykę rozwoju kariery pracowników.

Po tym, jak Polka (Biba Konieczna-Sano) pod koniec ub.r. przeszła do struktur międzynarodowych koncernu, naturalnym procesem było objęcie stanowiska przez dotychczasowego dyr. Sprzedaży (Filipa Popławskiego), związanego z firmą od wielu lat, autora wzrostu sprzedaży firmy na rynku polskim. (Polska znajduje się bowiem w pierwszej dziesiątce krajów najbardziej perspektywicznych dla rozwoju Brown-Forman, plasując się na 6 miejscu pod względem wielkości **). Kolejnym krokiem, o którym rynek dowiedział się w styczniu 2023 był otwarty proces rekrutacji, zakończony sukcesem i promocją wewnętrznego kandydata działu sprzedaży (Sławomira Przywały) z 20 -letnim doświadczeniem, na wakujące stanowisko….

Kiedyś takie sytuacje stanowiły wyjątek, teraz to nowa rzeczywistość – podsumowują eksperci zarządzania zasobami ludzkimi. Awanse poziome ipionowe są istotne dla rozwoju zawodowego, umożliwiając pracownikom pozyskiwanie nowych umiejętności – podkreśla Nithya Vaduganathan, Dyrektor zarządzająca i partnerka w Boston Consulting Group oraz BCG Henderson Institute Fellow on the Future of Work.

Na poszukiwanie pracowników na stanowiska zarządcze pośród swojej kadry decydują się zazwyczaj duże przedsiębiorstwa. Jest to spowodowane dużą dynamiką panującą w firmie oraz rozbudowanymi strukturami, pozwalającymi na rozwój poziomy i pionowy. Na uwagę zasługują pracownicy z dłuższym stażem, sprawdzeni i znający wartości firmy, jednocześnie po cichu liczący na awans wewnętrzny. To ta grupa stanowi odpowiednich kandydatów do objęcia stanowisk menedżerskich. Awans wewnętrzny to nie tylko obniżenie kosztów rekrutacji, ale także dowód dla pracowników, że rozwój zawodowy w danej firmie jest możliwy. Taki awans znacząco wpływa także na relacje w pracy.

Według danych Pew Center Research ponad 60% amerykańskich pracowników, którzy w ubiegłym roku zrezygnowali z pracy, podało, że głównym powodem odejścia był brak możliwości rozwoju kariery. Badania przeprowadzone przez naukowców z MIT Sloan School of Management, New York University’s Stern School of Business oraz Revelio Labs wykazały, że rozwój kariery jest ponad dwukrotnie ważniejszy w utrzymaniu pracowników niż wynagrodzenie. Niestety – jak wynika z analiz – w dzisiejszych czasach tylko 10 proc. wolnych stanowisk jest oferowanych już zatrudnianym ludziom.

Wydaje się jednak, że rynek się zmienia, ewoluuje. Najnowsze badania prowadzone w Polsce przez Randstad Poland wskazują, że zwiększyła się rotacja wewnątrz firm,rozumiana jako awanse, jako zmianę stanowiska, przekwalifikowanie czy pewnego rodzaju rozwój stanowiskowy. Zdaniem eksperta Mateusza Żydka, firmy mogą mieć mniej przestrzeni na podwyżki, ale mogą mieć więcej przestrzeni na to, aby awansować pracowników albo zmieniać ich zakres stanowiskowy, co bardzo często wiąże się ze zmianą wynagrodzenia.

Pracodawcy skłaniają się bardziej do utrzymania obecnego zatrudnienia, rzadziej, żeby zwiększać zatrudnienie, ale równie rzadko pojawiają się plany mówiące o redukcji zatrudnienia. Jeżeli nie podwyżki, to przynajmniej zmiany wewnątrz firmy, np. awanse czy dodatkowe role, które wiążą się pośrednio ze wzrostem wynagrodzenia, ale przy spełnieniu określonych warunków – podsumowuje Mateusz Żydek z Randstad Polska.

Pracownik coraz bardziej docenia awans i rozwój – zgodnie twierdzą eksperci. Potwierdzają to dane z badania Randstand Poland, gdzie brak rozwoju zawodowegozostał wskazany przez 43 proc. ankietowanych jako drugi (po wynagrodzeniu), najważniejszych czynnik decydujący o ewentualnej zmianie pracodawcy.

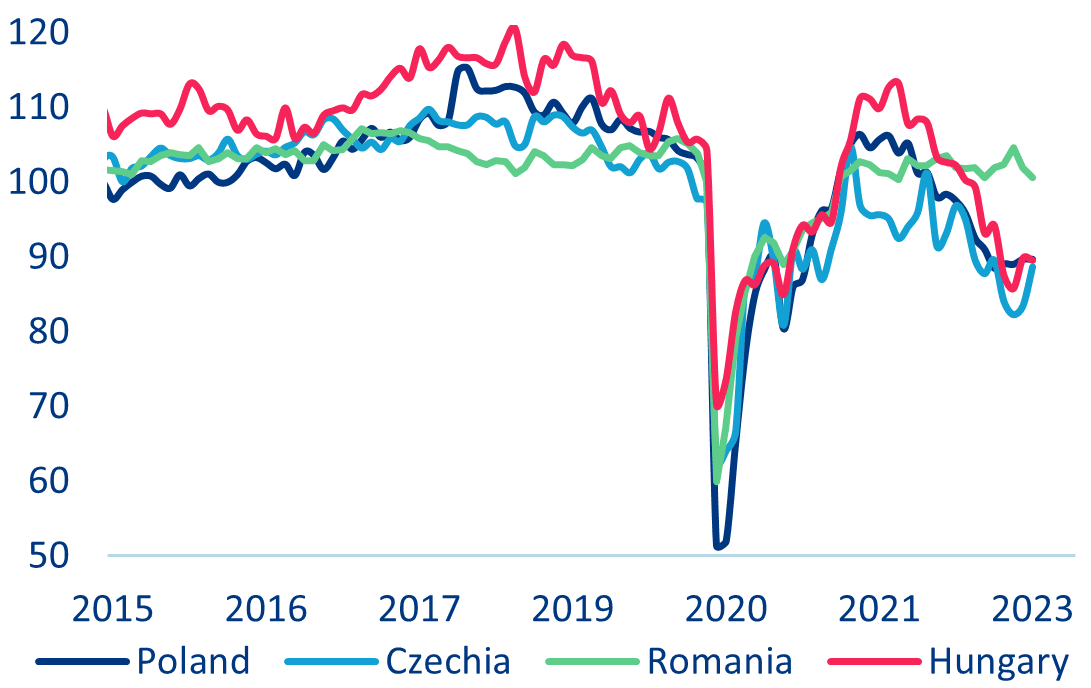

Podobnie jak w pozostałych krajach UE, kryzys energetyczny w Europie Środkowo-Wschodniej w ostatnich tygodniach osłabł, a niższe niż oczekiwano ceny energii stanowią mniejsze zagrożenie dla wzrostu gospodarczego.

Na początku lutego pojemność magazynów gazu w UE była wypełniona w ponad 70%, czyli znacznie powyżej średniej 45%, która zwykle występuje o tej porze roku. W związku z tym, groźba racjonowania gazu tej zimy już praktycznie zniknęła. Ceny gazu ziemnego spadły do poziomu ostatnio widzianego przed rozpoczęciem wojny w Ukrainie.[1] W dużej mierze jest to zasługa szczęścia: stosunkowo łagodna zima (jak dotąd) zmniejszyła zapotrzebowanie na ogrzewanie. Ale kluczowe znaczenie miała również reakcja polityczna w Europie Środkowo-Wschodniej, a zwłaszcza wysiłki zmierzające do zmniejszenia zużycia energii i poprawy efektywności energetycznej, a także zapewnienia alternatywnych źródeł energii i źródeł zastępujących import gazu z Rosji (zob. Wykres 12 dotyczący działań podjętych w regionie CEE-4, czterech największych gospodarek Europy Środkowo-Wschodniej).

Środki polityczne wprowadzone w regionie CEE-4 w celu zastąpienia importu gazu ziemnego z Rosji

Polska

− Zwiększenie produkcji węgla (opóźnienie zamknięcia elektrowni węglowych, otwarcie nowych kopalni)

− Dopuszczenie stosowania węgla brunatnego do ogrzewania domów

− Zwiększenie możliwości importu LNG i otwarcie rurociągu z Norwegią

− Otwarcie instalacji grzewczych na biogaz i biometan

Czechy

− Zwiększenie produkcji węgla

− Wydzierżawienie udziałów w pływającym terminalu LNG w Niderlandach

Rumunia

− Zwiększenie produkcji węgla brunatnego i gazu ziemnego

Węgry

− Zwiększenie produkcji węgla i gazu ziemnego

− Przedłużenie okresu eksploatacji elektrowni jądrowych

− Import gazu przez Serbię i Turcję

Źródła: Władze krajowe, Capital Economics, Dział Analiz Allianz

W związku z tym, prognozy wzrostu w regionie CEE-4 na rok 2023 pozostają umiarkowane. Wpływ utrzymującej się wysokiej inflacji, wzrostu stóp procentowych (opóźniony wpływ agresywnego zacieśnienia polityki monetarnej w 2022 roku), słabszego popytu zewnętrznego i pogorszenia zaufania przedsiębiorców (Wykres 13) stanie się w pełni odczuwalny w tym roku. Dane opublikowane w ubiegłym tygodniu potwierdzają, że gospodarka czeska wpadła w recesję w drugiej połowie 2022 roku, a w tym kwartale w Allianz Trade spodziewamy się kolejnego spadku produkcji. Zakładamy, że Węgry również znalazły się w recesji już w drugiej połowie roku, ponieważ PKB spadł w III kwartale, a znaczne wycofanie wsparcia rządowego (w tym rezygnacja z ograniczenia cen benzyny i oleju napędowego) w ostatnich miesiącach z powodu braku możliwości fiskalnych prawdopodobnie doprowadziło do bolesnej korekty w kolejnych kwartałach. Opublikowane przez Polskę dane o PKB za cały rok 2022 sugerują, że gospodarka tego kraju prawdopodobnie również uległa zmniejszeniu w IV kwartale roku. W Rumunii produkcja przemysłowa jest w recesji od drugiej połowy 2022 roku, ale silny handel detaliczny jak dotąd zapobiega recesji całej gospodarki. Prognozujemy, że w całym roku 2023 wzrost PKB w Czechach będzie mniej więcej niezmienny, na Węgrzech i w Polsce wyniesie około +0,7%, a w Rumunii +1,3%.

Wskaźnik nastrojów w gospodarce

Źródła: Komisja Europejska, Dział Analiz Allianz

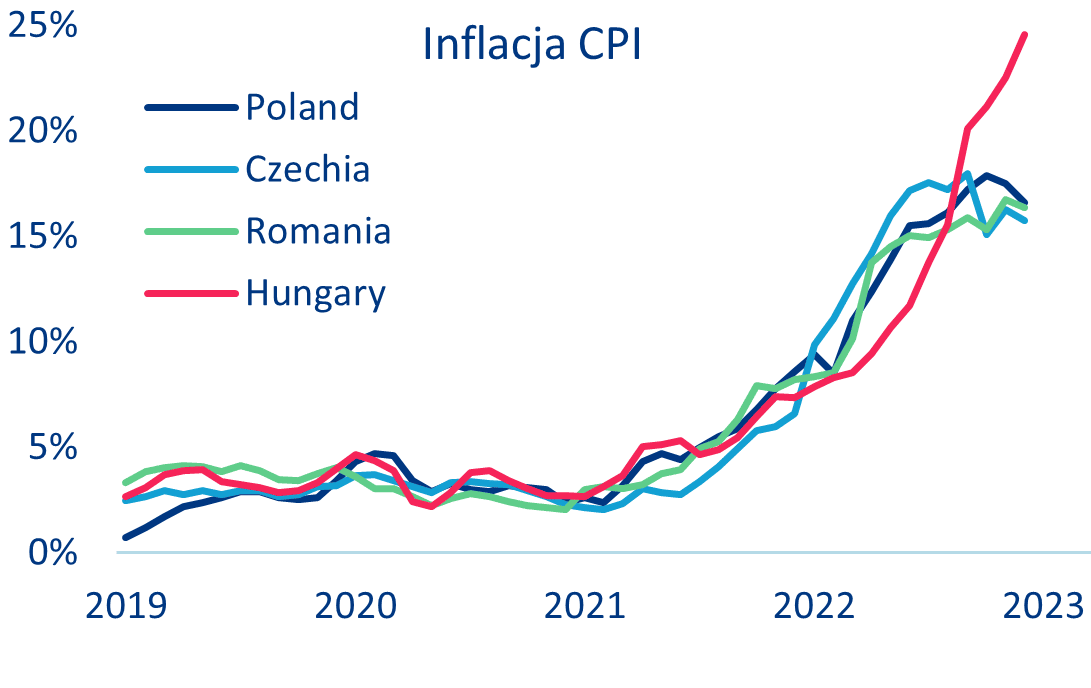

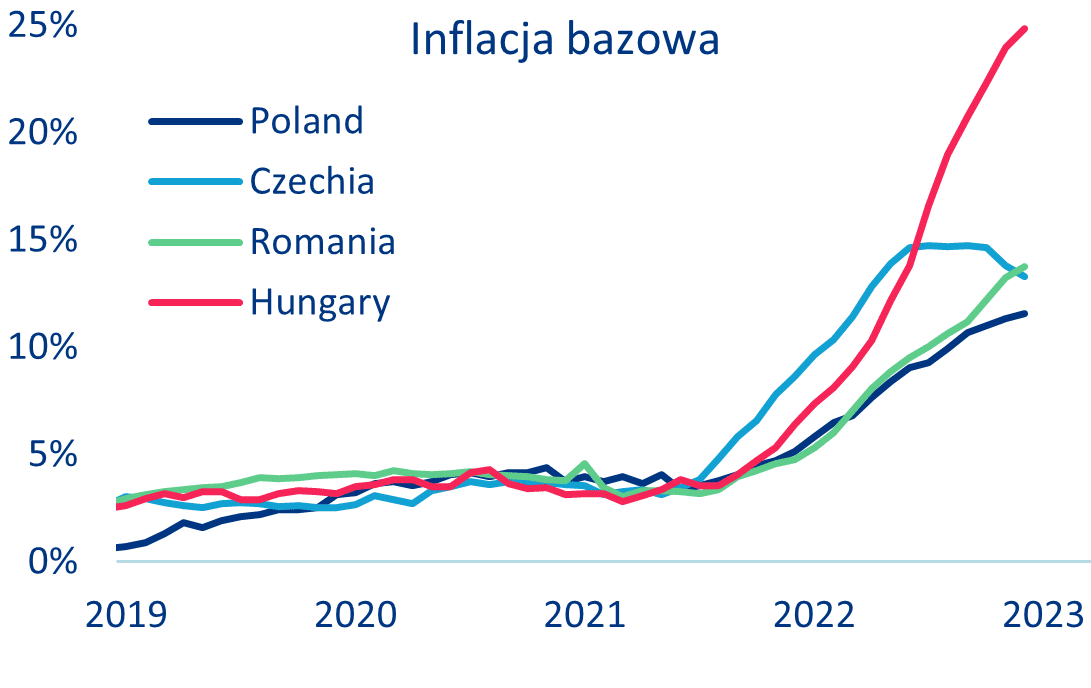

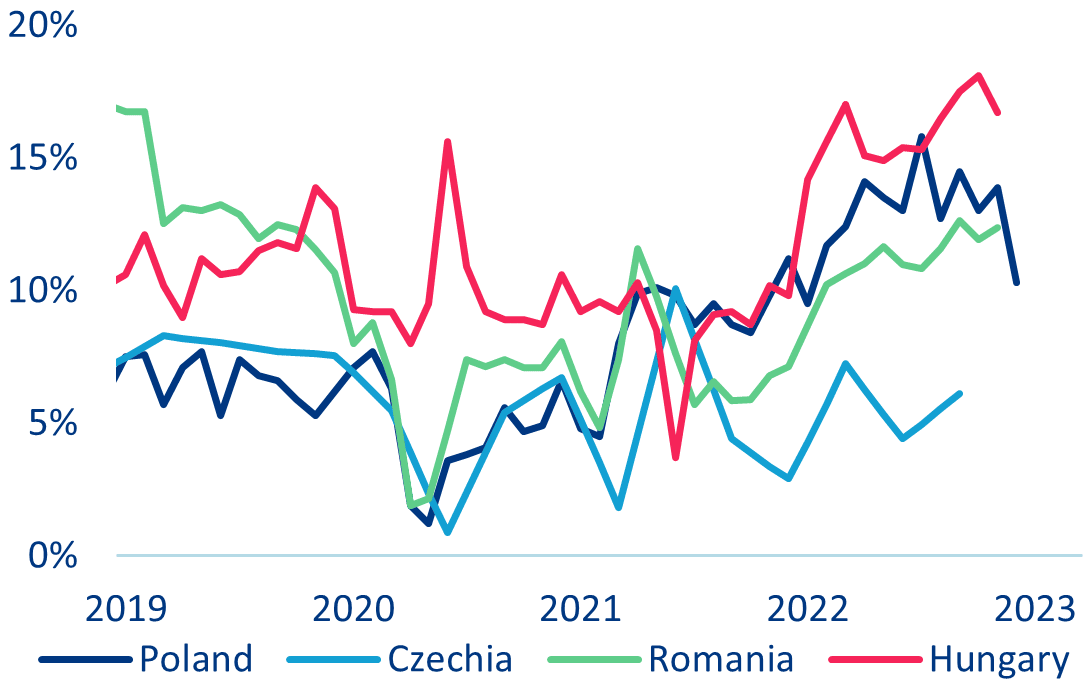

W większości gospodarek Europy Środkowo-Wschodniej inflacja osiągnęła szczyt i w tym roku może spadać szybciej niż oczekiwano. W ciągu najbliższych dwóch lat wzrost cen pozostanie jednak na wysokim poziomie i będzie wyższy od zakładanego. Dla regionu CEE-4, Wykres 14 (lewy panel) sugeruje, że inflacja cen konsumpcyjnych przekroczyła cykliczny szczyt w Czechach (18% w ujęciu rocznym we wrześniu 2022 roku), Polsce (17,9% w październiku) i Rumunii (16,8% w listopadzie). Znacznie silniejszy niż oczekiwano spadek cen gazu ziemnego od grudnia powinien zapewnić kontynuację trendu dezinflacyjnego, nawet jeśli zmiany w środkach wsparcia energetycznego w 2023 roku spowodują tymczasowy (niewielki) wzrost inflacji w niektórych krajach w styczniu lub lutym. Jednak w 2023 roku inflacja prawdopodobnie pozostanie stabilna, ponieważ nie była napędzana wyłącznie przez gwałtownie rosnące ceny energii w latach 2021-2022, lecz również przez rosnące ceny żywności i wyższą inflację bazową. Ta ostatnia osiągnęła jak dotąd szczyt tylko w Czechach (patrz Wykres 14, prawy panel), które w 2022 roku odnotowały znacznie niższy wzrost płac niż inne kraje (Wykres 15). Węgry są w tym kontekście wyjątkiem wśród krajów CEE-4. Dzięki znacznemu wsparciu ze strony rządu, inflacja była tam początkowo niższa niż gdzie indziej. Jednak od września 2022 roku gwałtownie wzrosła i w grudniu osiągnęła prawie 25% w ujęciu rocznym (zarówno w przypadku cen konsumpcyjnych, jak i inflacji bazowej), po tym jak rząd zrezygnował ze wsparcia w związku z szybko rosnącym deficytem fiskalnym i deficytem na rachunku obrotów bieżących. Innymi głównymi czynnikami napędzającymi inflację na Węgrzech były nominalny wzrost płac (najwyższy w regionie, 16% w 2022 roku, zob. Wykres 15) oraz deprecjacja waluty. W przyszłości w Allianz Trade przewidujemy szybszy spadek inflacji zasadniczej w Czechach, do około 5% na koniec 2023 roku (średnio około 9,5%), a następnie w Rumunii (koniec roku 6,5%, średnio 10,5%), Polsce (koniec roku 7,5%, średnio 11,5%) i na Węgrzech (koniec roku 9%, średnio 15,5%). W przypadku braku nowych wstrząsów, dezinflacja powinna utrzymać się w 2024 roku, jednak w Allianz Trade przewidujemy, że inflacja spadnie do docelowego przedziału banku centralnego tylko w Czechach (2% ± 1 pkt. proc.) do końca 2024 roku.

Inflacja cen konsumpcyjnych (wyżej) i bazowa (niżej) w regionie CEE-4

Źródła: Refinitiv, Dział Analiz Allianz

Nominalny wzrost wynagrodzeń

Źródła: Refinitiv, Dział Analiz Allianz

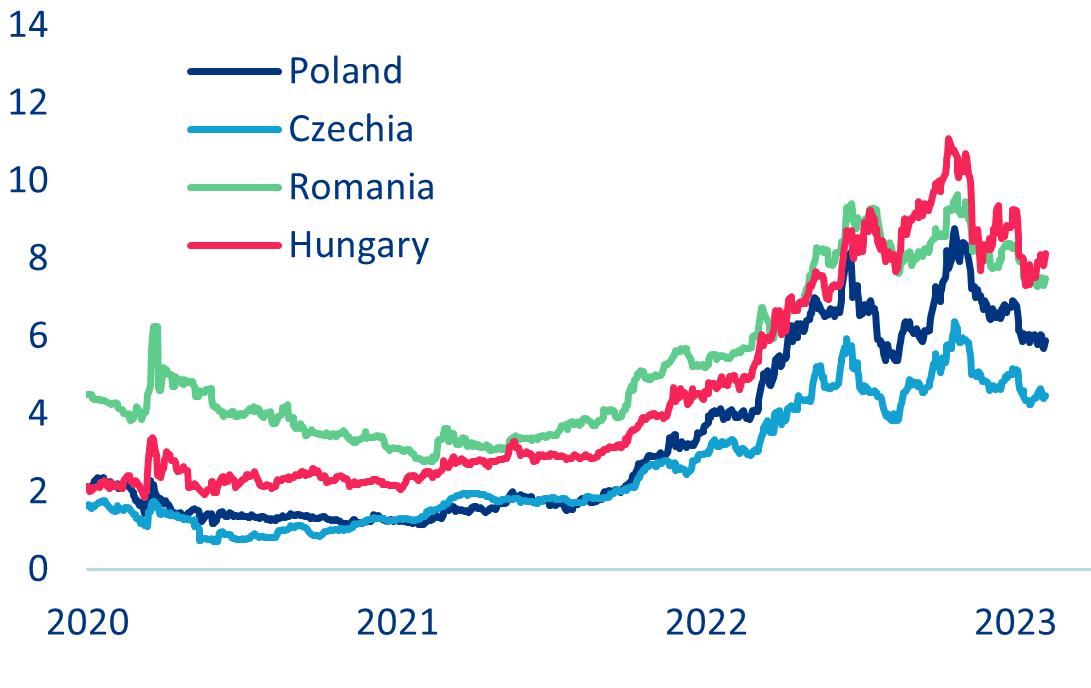

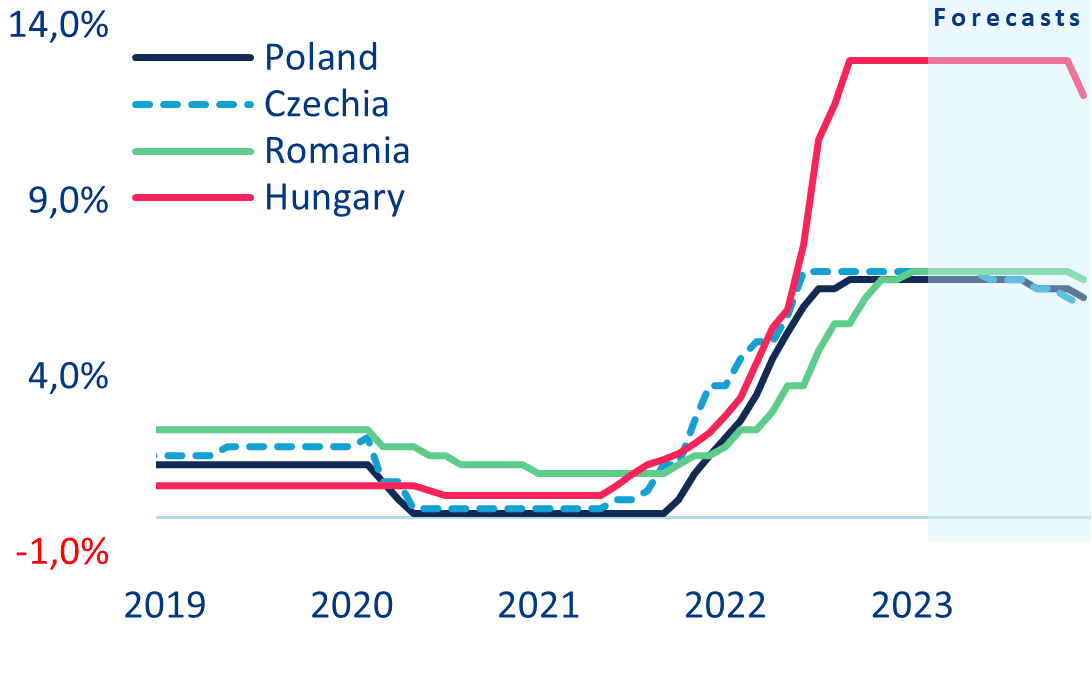

Banki centralne w regionie CEE-4 były pierwszymi, które zatrzymały cykl podnoszenia stóp procentowych i oczekujemy, że niektóre z nich będą również przodować w kwestii punktu zwrotnego. Narodowy Bank Czech (CNB) był pierwszym dużym bankiem centralnym rynków wschodzących, który zakończył cykl zacieśniania (po ostatniej podwyżce w czerwcu 2022 roku), a następnie Narodowy Bank Polski (NBP) we wrześniu i bank centralny Węgier (MNB) w październiku. Narodowy Bank Rumunii (NBR) był początkowo opóźniony w zacieśnianiu polityki pieniężnej – kontynuował podwyżki aż do stycznia 2023. Prawdopodobnie był to koniec cyklu podwyżek, choć istnieje szansa, że 9 lutego zdecyduje się na jeszcze jedną podwyżkę stóp. Banki centralne w regionie CEE-4 były ostatnio bardzo ostrożne w informowaniu o swojej polityce pieniężnej i unikają rozmów o potencjalnych obniżkach stóp w 2023 roku. Może to jednak odzwierciedlać fakt, że błędy w komunikacji politycznej MNB i NBP dotyczące zakończenia cykli zacieśniania spowodowały pewne zawirowania na rynku (gwałtowny wzrost rentowności obligacji; patrz Wykres 16) we wrześniu-październiku 2022; MNB musiał wręcz dokonać ponownego zacieśnienia. Banki centralne będą chciały uniknąć powtórki tego zamieszania.

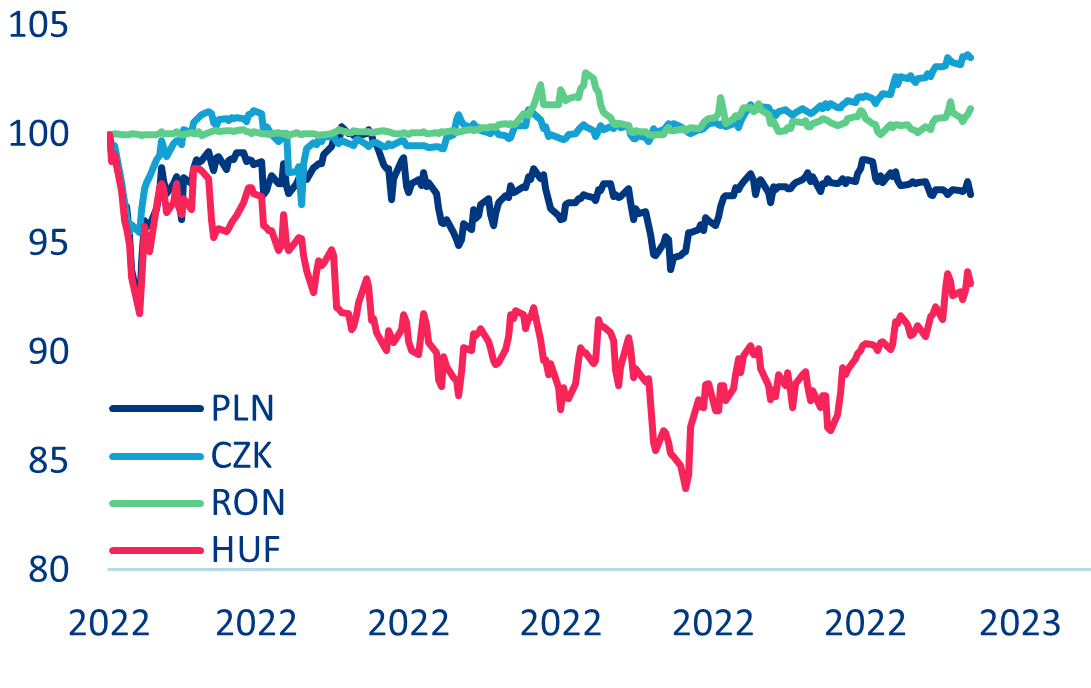

Niemniej jednak, o ile nie pojawią się nowe problemy, w Allianz Trade spodziewamy się, że banki centralne w regionie CEE-4 rozpoczną łagodzenie polityki pieniężnej w 2023, biorąc pod uwagę nieco lepsze perspektywy dezinflacji i utrzymujące się przeszkody dla wzrostu gospodarczego w regionie. CNB będzie prawdopodobnie jednym z pierwszych banków centralnych krajów wschodzących, który obniży stopy procentowe w tym roku, najprawdopodobniej w czerwcu, kiedy przewiduje się, że roczna inflacja w Czechach spadnie do poziomu jednocyfrowego. Niedawna aprecjacja korony czeskiej (Wykres 17) może również przemawiać za wczesną zmianą stóp, ponieważ CNB chce uniknąć zbyt silnej korony i zagrożenia konkurencyjności gospodarki. W drugiej połowie roku przewidywane są dalsze obniżki stóp przez NBP, dzięki czemu stopa procentowa w Czechach wyniesie 6,00% na koniec 2023 roku (w porównaniu z obecnymi 7,00%). W Polsce Allianz Trade spodziewa się pierwszej obniżki stóp procentowych około września, kiedy inflacja powinna spaść poniżej 10%, a następnie kolejnej obniżki pod koniec tego roku, kiedy stopa procentowa NBP wyniesie 6,25% (w porównaniu do 6,75% obecnie). Banki centralne Rumunii i Węgier prawdopodobnie poczekają z rozpoczęciem łagodzenia polityki pieniężnej do IV kwartału 2023 roku. Przewiduje się, że oba kraje będą miały duży dwucyfrowy deficyt na rachunku fiskalnym i rachunku bieżącym, a rentowność obligacji rządowych jest wyższa niż w Czechach i Polsce, co wymaga większej ostrożności ze strony decydentów. Prognozujemy, że na koniec 2023 roku stopy procentowe wyniosą 6,75% w Rumunii i 12,00% na Węgrzech (obecnie odpowiednio 7,00% i 13,00%). Wykres 18 zawiera podsumowanie naszych prognoz dotyczących stóp procentowych w regionie CEE-4 w 2023 roku. Prognozy te sugerują również, że zgodnie z naszymi oczekiwaniami wszystkie banki centralne regionu CEE-4 powinny dokonać zmiany kierunku w zakresie stóp procentowych przed EBC, a CNB i NBP – przed Bankiem Rezerw Federalnych.

Stopy zwrotu z 10-letnich obligacji rządowych (%)

Źródła: Refinitiv, Dział Analiz Allianz

Wykres zmian kursów walut w stosunku do EUR (23 lutego 2022 = 100; wartości powyżej/poniżej 100 odzwierciedlają aprecjację/dewaluację)

Źródła: Refinitiv, Dział Analiz Allianz

Kluczowe stopy procentowe i prognozy

Źródła: Refinitiv, prognozy Działu Analiz Allianz

[1] Ponieważ cena kontraktów terminowych na gaz również spadła od grudnia, koszt zabezpieczenia gazu na zimę 2023/24 zmalał o około połowę.

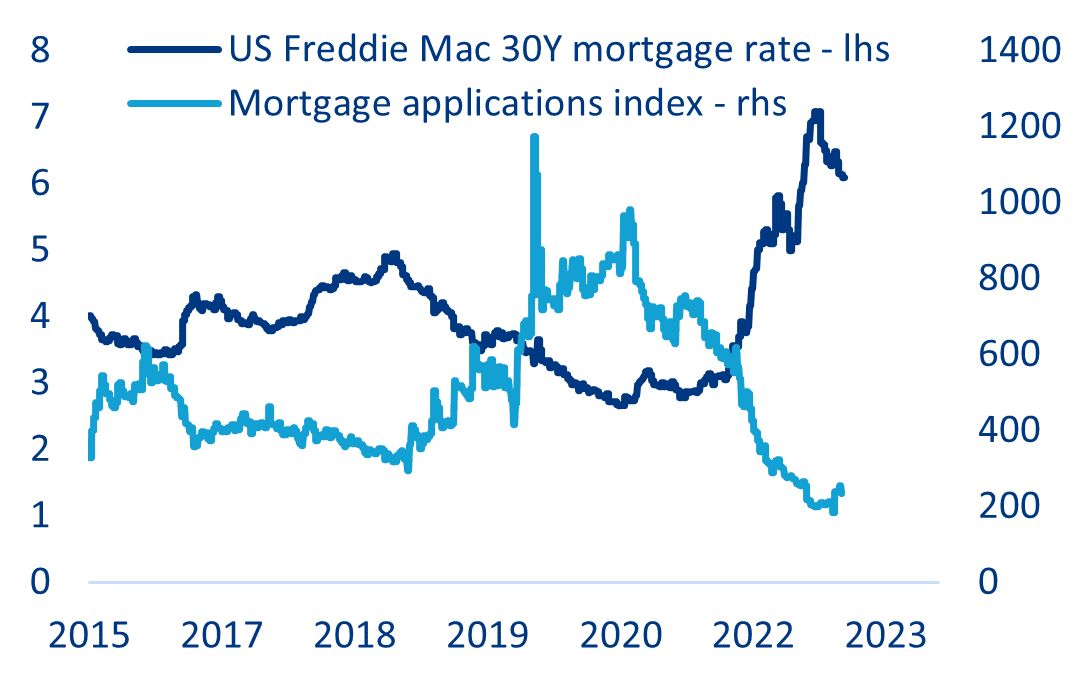

Niektóre wskaźniki rynku mieszkaniowego w USA ustabilizowały się, lecz nadal istnieje ryzyko pogorszenia sytuacji ze względu na osłabienie aktywności krajowej.

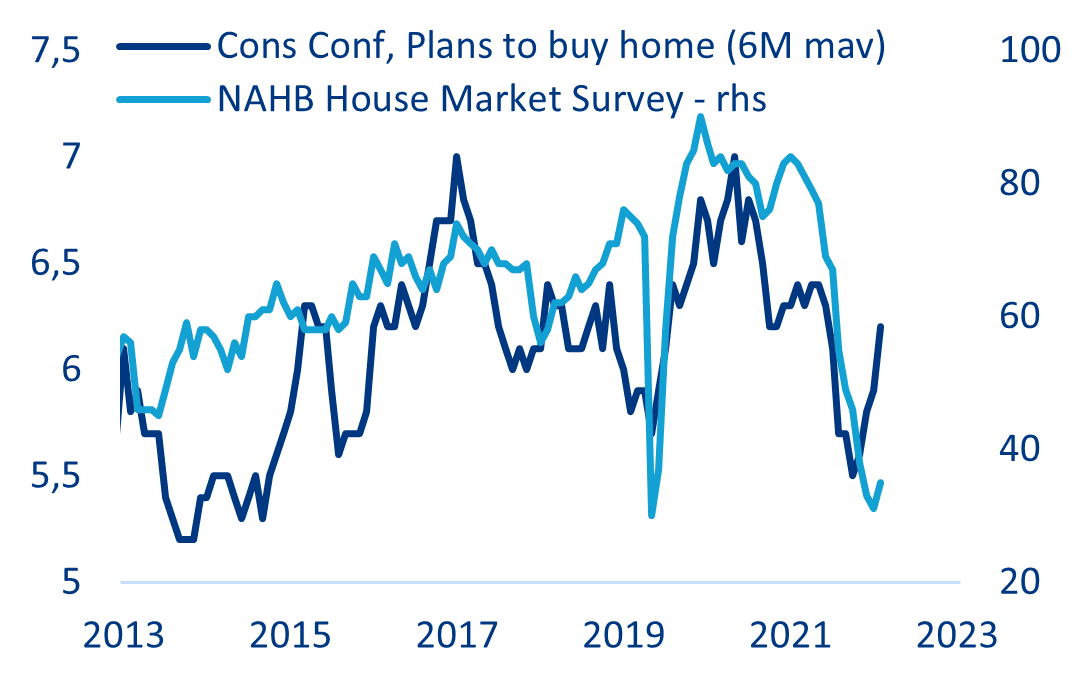

Gwałtowny wzrost stóp procentowych i zacieśnianie polityki pieniężnej spowodowały zmniejszenie podaży pieniądza, mierzonej wskaźnikiem M2, o ponad -2%, przy jednoczesnym wzroście średnich rat kredytu hipotecznego o ponad +80%. Spadek dostępności mieszkań jest bezprecedensowy – zanim Bank Rezerw Federalnych zaczął podnosić stopy, około trzy czwarte gospodarstw domowych w USA mogło sobie pozwolić na zakup mieszkania; w ciągu ostatniego roku liczba ta spadła do około 10%. Ponieważ jednak cykl podwyżek jest bliski osiągnięcia szczytu, długoterminowe zyski ustabilizowały się, a oprocentowanie kredytów hipotecznych spadło (Wykres 5). Również gwałtowny spadek przystępności cenowej mieszkań zatrzymał się w ostatnim kwartale 2022 roku i oczekuje się niewielkiej poprawy.

Oprocentowanie kredytów hipotecznych a liczba wniosków o kredyt hipoteczny

Źródła: Refinitiv, Dział Analiz Allianz

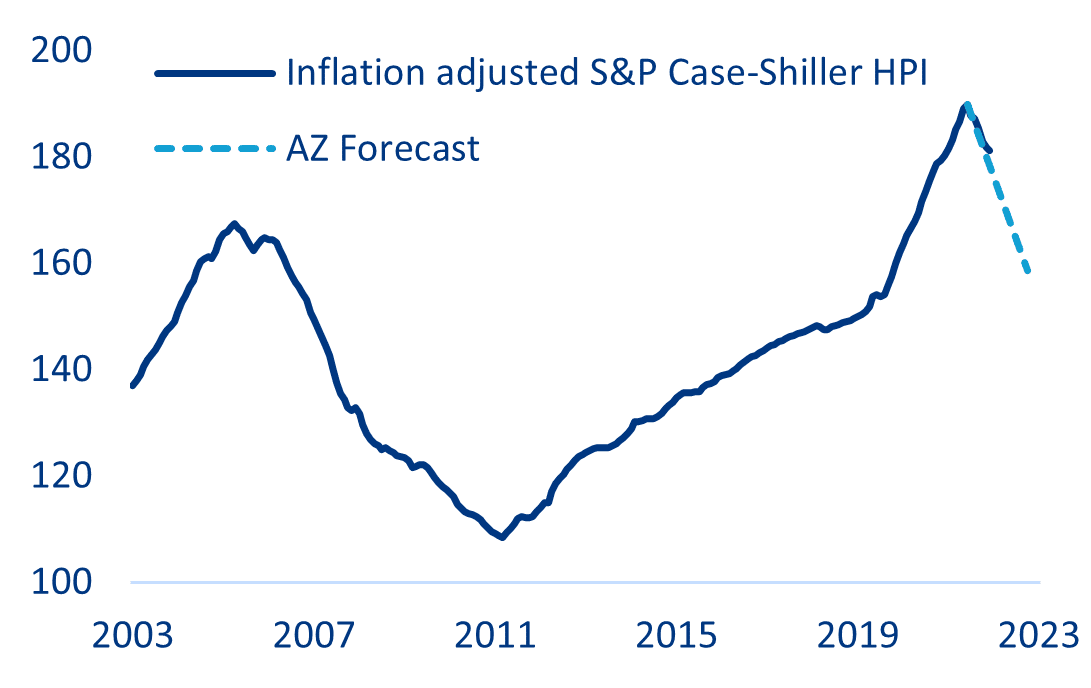

Dalsza korekta cen na rynku mieszkaniowym jest prawdopodobna, jednak nie spowoduje problemów ze stabilnością finansową. Do tej pory nie odnotowano wzrostu liczby zaległych kredytów hipotecznych ani egzekucji z nieruchomości (poza korektą po wygaśnięciu środków związanych z Covid-19), a rynek pracy okazuje się silniejszy niż przewidywano, co może zapobiec wyprzedażom na dużą skalę. Podczas gdy sprzedaż istniejących domów spadła poniżej najniższego poziomu z okresu Covid-19, to dysproporcja między podażą a popytem na nowe domy uległa w IV kwartale 2022 roku nieznacznej poprawie. Liczba osób planujących kupno domów wzrosła, natomiast nastroje po stronie podaży najwyraźniej osiągnęły dno (Wykres 6). Dynamika inflacji wskazuje ponadto na pewną stabilizację. Z punktu widzenia przedsiębiorców budowlanych, po trudnym 2021 roku, inflacja w zakresie materiałów budowlanych w 2022 znacznie zmalała, a w IV kwartale odnotowano wręcz deflację. We wrześniu prognozowaliśmy korektę cen na rynku mieszkaniowym w USA o -15% do końca 2023 roku. Do tej pory zauważyliśmy spadek o nieco ponad -4% (Wykres 7), co jest zgodne z naszą prognozą i perspektywą dla gospodarki USA. W przyszłym tygodniu publikacja danych o rozpoczętych budowach mieszkań da nam sygnał, czy początki odwrócenia trendu spadkowego będą trwały.

Wskaźnik cen domów skorygowany o inflację

Źródła: Refinitiv, Dział Analiz Allianz. 100 = Q1 1980

Nastroje po stronie podaży i popytu w zakresie rynku mieszkaniowego

Źródła: NAHB, Refinitiv, Dział Analiz Allianz

Perspektywy dla amerykańskiego sektora nieruchomości komercyjnych pozostają negatywne, szczególnie dla sektora biurowego. Opublikowane niedawno dane za IV kwartał 2022 potwierdzają spadki cen zarówno w sektorze biurowym, jak i handlowym. Również wolumen inwestycji w 2022 roku uległ znacznemu zmniejszeniu. Wskaźnik pustostanów biurowych wzrósł w ubiegłym roku, co przyczyni się do dalszego spadku cen. Wyższe czynsze rynkowe (których zmiany zwykle są opóźnione) nie dorównały wzrostowi inflacji i stóp procentowych, co sprawiło, że ubiegłoroczne zyski z nieruchomości komercyjnych znalazły się na drugim najniższym poziomie od czasu globalnego kryzysu finansowego (tylko po 2020 roku). Są pewne oznaki, że fundusze REIT mogą stać się punktem zapalnym, ponieważ inwestorzy zaczynają wycofywać pieniądze w dużych ilościach. Poza dobrym początkiem roku, większość notowanych na giełdzie indeksów REIT w USA jest na minusie – od -15% do -30% w porównaniu z wyceną z końca 2021 roku. Najgorzej radzą sobie REIT-y biurowe, podczas gdy hotele są jedynym wyjątkiem ze względu na opóźnione ożywienie po kryzysie.

Odrabianie inflacji – jak odzyskać spokój

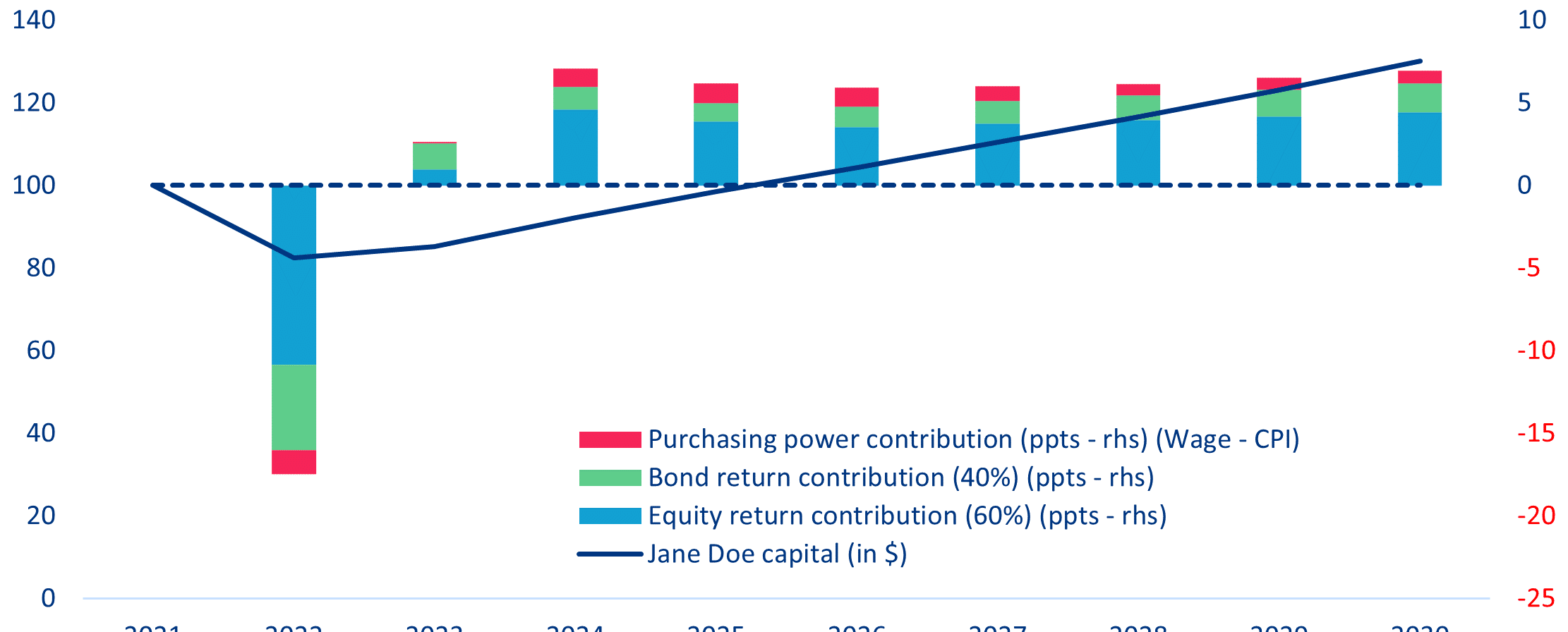

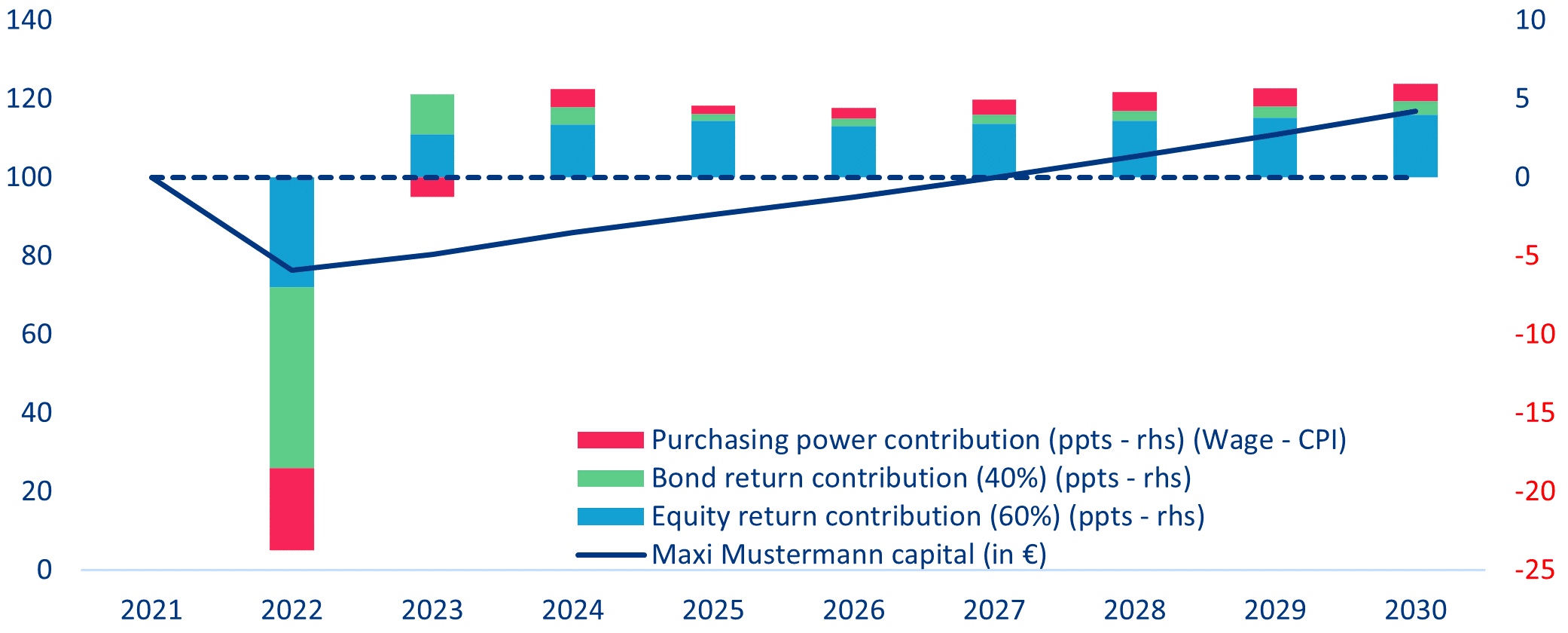

Inwestorzy posiadający portfel 60/40 akcji/obligacji stracili w ubiegłym roku średnio około ~20%; pełne odrobienie strat zajmie im ponad 3 lata. W ostatnich latach, a szczególnie od czasu Covid-19, inwestorzy detaliczni bardziej zaangażowali się w rynki kapitałowe. Jakkolwiek obserwowanie nieobliczalnych zachowań akcji „memów” i kryptowalut było fascynujące, rok 2022 zakończył się implozją rynku, narażając nowych inwestorów detalicznych na duże straty. Jak długo potrwa więc odrabianie strat przez przeciętnych inwestorów? Aby się tego dowiedzieć, odtwarzamy prawdopodobną ścieżkę dla przeciętnego portfela 60/40 akcji/obligacji dla inwestorów z USA i strefy euro: Jane Doe i Maxi Müller. W tym hipotetycznym scenariuszu zakładamy inwestycję 100 USD/EUR w lokalny rynek akcji i lokalne obligacje rządowe na koniec 2021 roku, korygując utratę siły nabywczej z powodu wysokiej inflacji. Nasze wyniki wskazują, że rok 2022 przyniósł inwestorom amerykańskim średnią stratę w wysokości -17%, podczas gdy ich europejscy koledzy ponieśli jeszcze większy cios w wysokości -24%. W oparciu o nasze aktualne prognozy makroekonomiczne i dotyczące rynku kapitałowego[1] można uznać, że inwestorzy potrzebowaliby aż czterech lat, aby odzyskać swoje pieniądze (przy założeniu, że struktura portfela nie ulegnie zmianie), Wykresy 8 i 9).

Portfel Jane (w USD oraz % rocznie)

Źródła: Refinitiv, Dział Analiz Allianz

Portfel Maxi (w EUR oraz % rocznie)

Źródła: Refinitiv, Dział Analiz Allianz

W miarę jak coraz więcej inwestorów detalicznych uczestniczy w rynkach kapitałowych, rośnie znaczenie dostarczania właściwych narzędzi zwiększających znajomość finansów i ryzyka. Postęp technologiczny w zakresie handlu, nadmiar oszczędności w czasie pandemii oraz poszukiwanie zysków w czasie niskich stóp procentowych i rosnącej inflacji sprawiają, że coraz więcej inwestorów wchodzi na rynki kapitałowe. Jednak w naszym badaniu z 2020 roku[2] okazało się, że tylko 32,4% Amerykanów i 42,2% Niemców posiada podstawowe kompetencje w zakresie wiedzy finansowej. Umiejętności finansowe mogą pomóc gospodarstwom domowym w podejmowaniu najlepszych decyzji finansowych – od budżetowania po oszczędzanie i inwestowanie. Wyposażone w niezbędne narzędzia, gospodarstwa domowe będą w stanie przetrwać wstrząsy gospodarcze lub złagodzić ciosy, które może im zadać nasz nowy, odważny świat.

Wyniki przedsiębiorstw – czy inflacja będzie nadal ograniczać wydatki w 2023 roku?

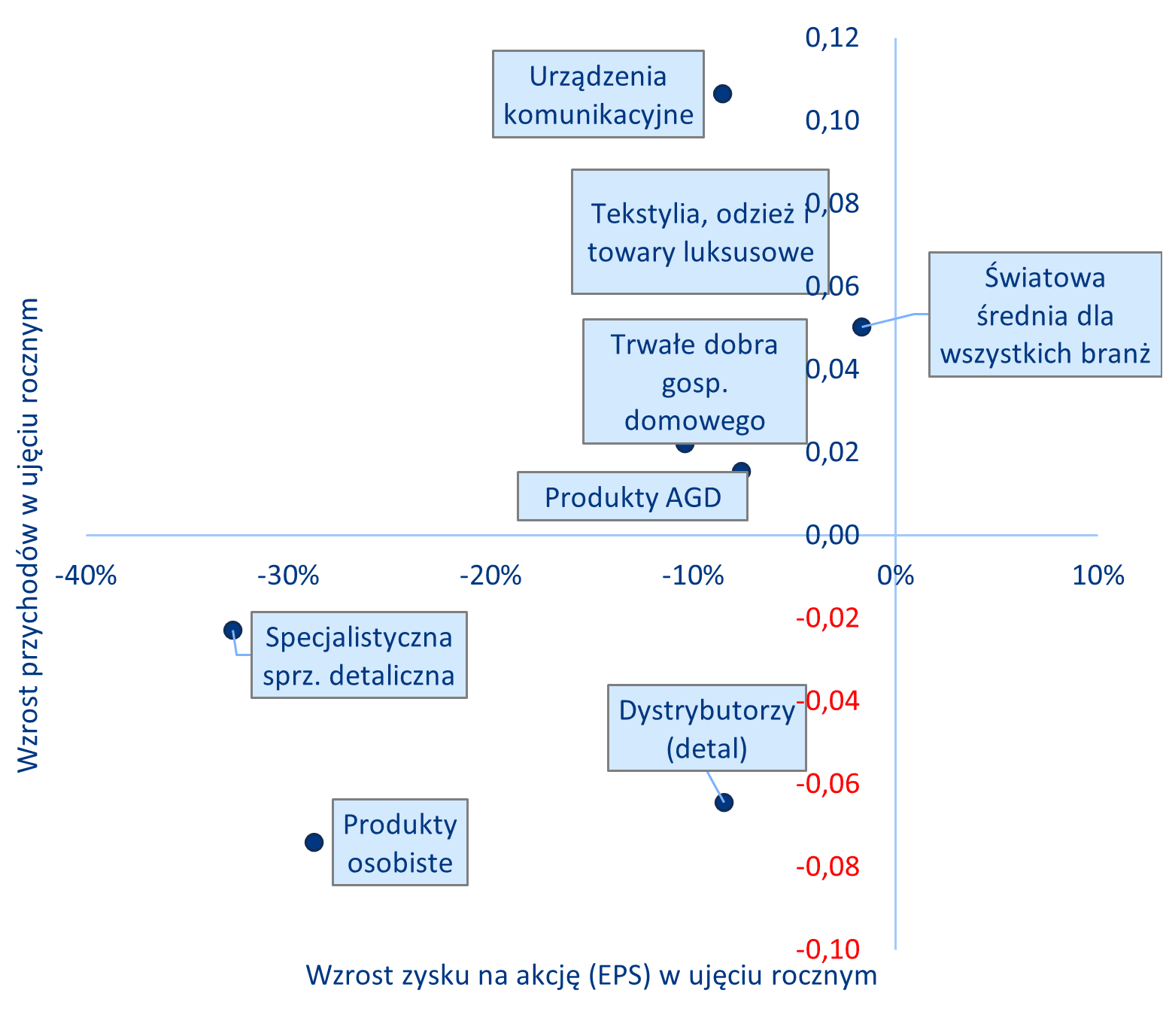

Po opublikowaniu wyników finansowych za 4 kwartał 2022 roku przez jedną czwartą wszystkich spółek giełdowych wydaje się, że najbardziej ucierpiały sektory towarów uznaniowych. Chociaż jest jeszcze za wcześnie, aby wyciągać ostateczne wnioski, to już teraz można powiedzieć, że w ciągu ostatnich kilku miesięcy inflacja wyraźnie uderzyła w konsumpcję gospodarstw domowych, a tym samym wpłynęła na zyski firm z sektora dóbr uznaniowych. Pomimo obniżek oferowanych przez sklepy dystrybucyjne, mających na celu zmniejszenie nadmiaru zapasów, sprzedaż detaliczna spadła w USA w grudniu o -1,1%, a w strefie euro o -2,7%. Presja dotycząca marży była szczególnie duża w przypadku sprzedawców odzieży i domów towarowych, ze względu na wyższe rachunki za tekstylia, energię i transport. Podczas gdy średnia stopa wzrostu zysku na akcję (EPS) w całej branży wyniosła w IV kwartale -1,6%, to zysk netto dystrybutorów i specjalistycznych firm detalicznych spadł odpowiednio o -8,5% i -32,7%. Zgodnie z prognozami na rok 2023, duzi gracze w sektorze obniżyli swoje prognozy zysków na ten rok, licząc na poprawę nastrojów w ciągu kilku kwartałów.

Tempo wzrostu przychodów i zysku na akcję (EPS) w 2022 roku

Source(s): Refinitiv Eikon (wg stanu na 07 lutego 2023), Dział Analiz Allianz

Skutki odczuwa również elektronika użytkowa. Po dwóch latach boomu sprzedażowego związanego z lockdownem (liczba sprzedanych sztuk komputerów PC na świecie wzrosła o +14% w 2020 roku i o +15% w 2021 roku), w 2022 roku sprzedaż komputerów PC i tabletów spadła odpowiednio o -17% i -3,3% (dane wstępne). Konsumenci, którzy kupili nowe komputery w czasie pandemii, nadal nie muszą odnawiać swoich obecnych modeli, a firmy są teraz bardziej ostrożne z budżetami, biorąc pod uwagę makroekonomiczne czynniki zewnętrzne. Chociaż duzi gracze zapowiedzieli, że spodziewają się zmniejszenia presji w drugiej połowie roku, rok 2023 będzie kolejnym słabym rokiem dla sprzedawców sprzętu. Potwierdzają to producenci układów scalonych, którzy na skutek słabnącego popytu ze strony sektora technologicznego cierpią z powodu podwyższonego poziomu zapasów. W związku z tym przenoszą produkcję do innych szybko rozwijających się segmentów, takich jak motoryzacja (Wykres 11). Globalna sprzedaż smartfonów w 2022 roku wyniosła 1,28 mld sztuk (-11% w ujęciu rocznym), co jest najniższym poziomem od 2013. Sprzedaż smartfonów w Chinach spadła o -13% w ujęciu rocznym w 2022 roku do 286 mln sztuk (w porównaniu do 329 mln w 2021); po raz pierwszy od dekady sprzedaż spadła poniżej 300 mln sztuk, ponieważ surowe ograniczenia Covid-19 jeszcze bardziej ograniczyły popyt. Chociaż najgorsze może być już za nami, to oczekuje się, że globalna sprzedaż smartfonów spadnie w tym roku o -4,1% w ujęciu rocznym do 1,23 mld sztuk.

[1] Zob. kwartalna publikacja Działu Analiz Allianz w sprawie gospodarki i rynków kapitałowych

[2]Financial and Risk literacy: Resilience in Times of Covid-19 [Biegłość w sprawach finansowych i ryzyka: Odporność w czasach Covid-19].

liczba cyberataków wzrosła w 2022 roku o 38% w porównaniu z rokiem poprzednim, przy czym odnotowano średnio 1168 ataków tygodniowo na organizację

Trzy główne zagrożenia w 2023 roku to haktywizm, wymuszenia z użyciem ransomware oraz ataki na chmurę

Hakerzy wciąż najchętniej atakują sektor edukacji i badań, jednak z coraz większą częstotliwością celują w opiekę zdrowotną. Największe wzrosty ataków odnotowano:

Służba zdrowia – 74%

Edukacja – 43%

Finanse – 52%

Wojsko/ rzadowe – 46%

Trzy główne zagrożenia w 2023 roku to haktywizm, wymuszenia z użyciem ransomware oraz ataki na chmurę

Rosyjsko-ukraińska wojna prowadzona w cyberprzestrzeni może być tylko przedsmakiem cybertrendów, które będą nam towarzyszyć w najbliższych latach. Nowy raport „Security Report 2023”, opublikowany przez firmę Check Point Software, dowodzi wzrostu globalnych, rocznych ataków o 38%. Hakerzy wciąż najchętniej atakują sektor edukacji i badań, jednak z coraz większą częstotliwością celują w opiekę zdrowotną. A to dopiero początek – eksperci przewidują dalszy rozwój cyberprzestępczości, w szczególności powiązanej z tzw. ruchem haktywistycznym.

Na przestrzeni ostatnich 30 lat ataki hakerskie przeszły ewolucję od mniej lub bardziej niewinnych popisów nastolatków, przez coraz bardziej intratne interesy gangów cyberprzestępczych, aż do wysoce zorganizowanych ataków prowadzonych przez grupy reprezentujące interesy państwowe. W 2022 roku cyberataki ponownie osiągnęły rekordowy poziom, a jednym z ich głównych motorów napędowych była wojna rosyjsko-ukraińska – wnioskują autorzy Check Point Security Report 2023.

Według raportu liczba cyberataków wzrosła w 2022 roku o 38% w porównaniu z rokiem poprzednim, przy czym odnotowano średnio 1168 ataków tygodniowo na organizację. Sektorem najbardziej atakowanym pozostaje „edukacja i badania”, jednak to ataki na sektor opieki zdrowotnej wzrosły najbardziej, bo aż o 74% rok do roku.

Analitycy Check Point Research podkreślają rosnącą rolę, jaką odgrywają mniejsi i bardziej elastyczni hakerzy oraz grupy ransomware, a także rosnące wykorzystywanie narzędzi do współpracy używanych w pracy hybrydowej. Wskazują również na trzy główne trendy:

Haktywizm — Granice między sponsorowanymi przez państwo operacjami cybernetycznymi a haktywizmem coraz bardziej się zacierają, ponieważ państwa chcą działać anonimowo i – co za tym idzie – bezkarnie. Również pozapaństwowe grupy haktywistyczne stały się lepiej zorganizowane i skuteczniejsze niż kiedykolwiek wcześniej.

Wymuszenia z użyciemransomware — operacje ransomware stają się coraz trudniejsze do przypisania i śledzenia, a istniejące mechanizmy ochrony oparte na wykrywaniu działań związanych z szyfrowaniem mogą stać się mniej skuteczne. Nacisk położony będzie na usuwaniu danych i wykrywaniu eksfiltracji.