Roczna inflacja w Unii Europejskiej wzrosła w czerwcu 2022 r. do 9,6% (zob. wykres 1), przy czym w poszczególnych krajach występowała duża rozbieżność. Inflacja bazowa wzrosła w czerwcu do poziomu nieco poniżej 4,6%, jednocześnie stopy procentowe ulegały znacznym wahaniom.

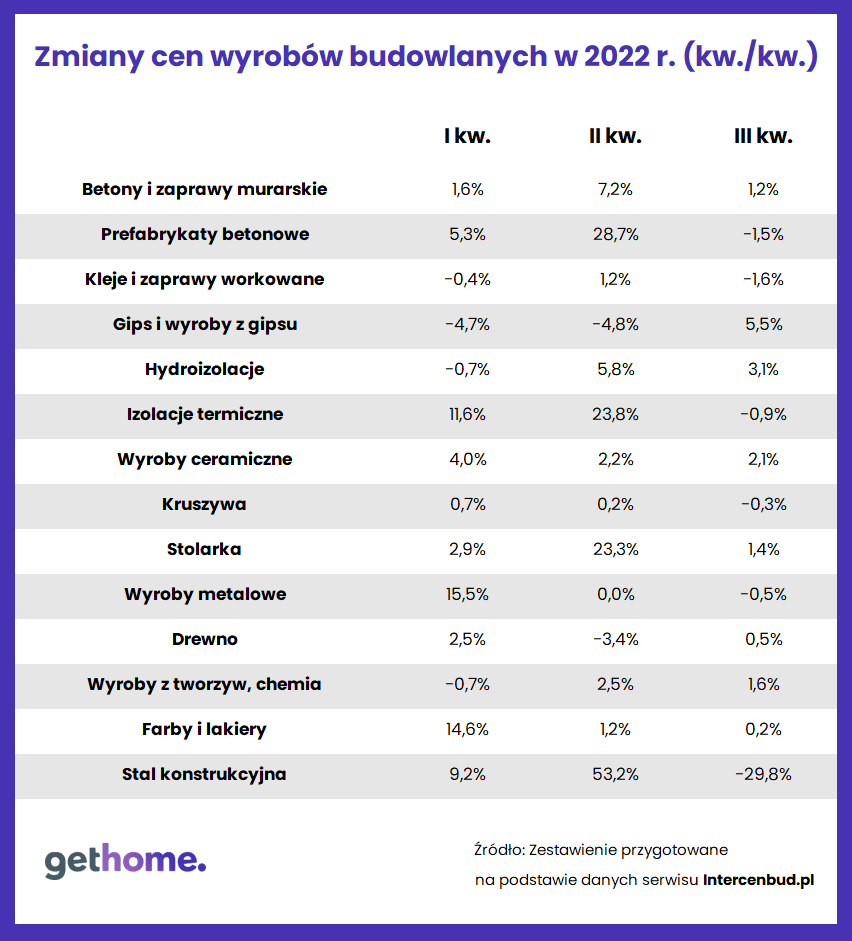

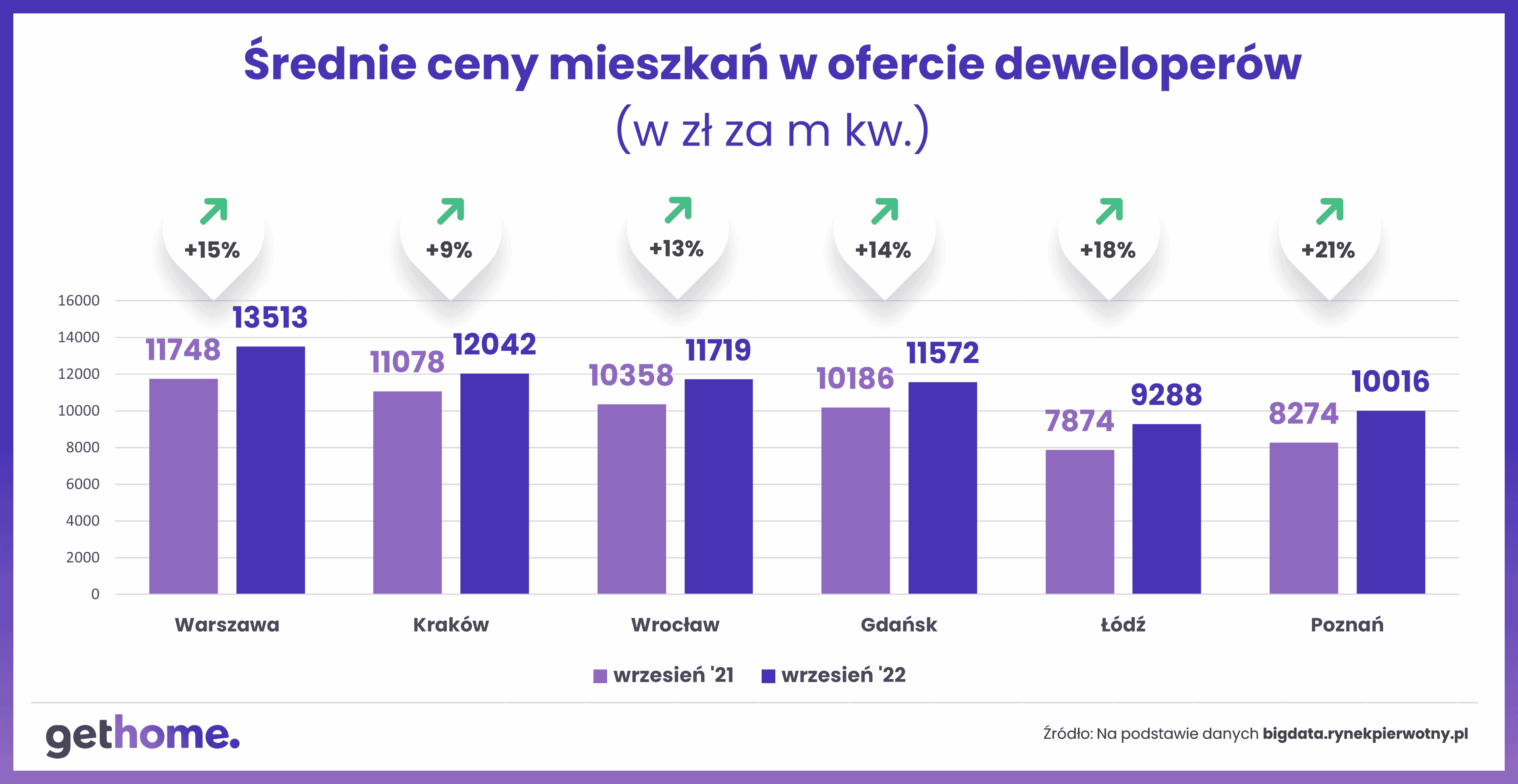

Ceny usług budowalnych i koszty budowy również znacząco wzrosły na przestrzeni ostatnich kilku lat, przy czym największe wzrosty widoczne są od 18 miesięcy.

Ponadto, według Europejskiego Banku Centralnego, znaczna większość przedsiębiorstw ze strefy euro spodziewa się, że ceny nadal będą rosnąć w przyszłości. Oczekiwania dotyczące wyższych cen sprzedaży są podzielane przez firmy każdej wielkości.

W takich warunkach, bardziej niż kiedykolwiek ważne jest bycie świadomym ryzyka niedoubezpieczenia, które może utrudnić przywrócenie działalności, ponieważ wypłaty odszkodowań mogą być niższe niż rzeczywiste wartości utraconych aktywów. Ponadto, zapisy w polisach mogą oznaczać dodatkowe implikacje w przypadku wystąpienia niedoubezpieczenia.

Niedoubezpieczenie występuje zazwyczaj wtedy, gdy deklarowane wartości aktywów (takich jak mienie ruchome, nieruchomości i ich zawartość) i ryzyk są niższe od rzeczywistych ich wartości. Potencjalne konsekwencje takiego stanu rzeczy obejmują:

Limity szkodowe w polisach

Jeśli wartość ubezpieczonych aktywów wzrośnie, a limity odpowiedzialności określone dla poszczególnych ryzyk nie zostaną odpowiednio zwiększone, firma może nie otrzymać pełnego odszkodowania w przypadku wystąpienia poważnej szkody, przekraczającej limit określony w polisie.

Mienie – zastosowanie klauzul proporcjonalnej wypłaty ubezpieczenia lub niedoubezpieczenia

Ustawodawstwo, praktyki na rynku ubezpieczeniowym i wordingi polis różnią się w poszczególnych krajach Europy, ale w większości z nich zastosowanie będą miały klauzule proporcjonalnej wypłaty ubezpieczenia lub niedoubezpieczenia. Większość polis zawiera przynajmniej jeden zapis dotyczący proporcjonalnej wypłaty. Klauzule te umożliwiają ubezpieczycielom proporcjonalnie redukować kwoty odszkodowań. W przypadku wystąpienia niedoubezpieczenia, ubezpieczyciel odpowiednio zmniejszy kwotę, którą jest zobowiązany wypłacić w oparciu o różnicę pomiędzy wartością ubezpieczoną, a rzeczywistą wartością utraconego majątku.

Ubezpieczony deklaruje wartości odtworzeniowe pierwszego dnia obowiązywania polisy, ale ubezpieczyciel pokrywa koszty naprawy lub rekonstrukcji w momencie wystąpienia szkody. Prawidłowość oszacowania wartości oceniana jest retrospektywnie w celu ustalenia czy wartości zadeklarowane przez ubezpieczonego były poprawne na początku okresu ubezpieczenia. Jeśli wartości zadeklarowane w pierwszym dniu obowiązywania polisy okażą się niepoprawne, wówczas ubezpieczyciel może proporcjonalnie zmniejszyć wypłacane odszkodowanie. Aby uniknąć potrąceń z tytułu niedoubezpieczenia, należy upewnić się, że podane ubezpieczycielowi wartości (w momencie rozpoczęcia ubezpieczenia) są właściwe.

W niektórych polisach uwzględniona może zostać podwyżka typu „day one uplift” w celu ochrony przed inflacją. Praktyki rynkowe różnią się jednak w poszczególnych krajach, a także mogą różnić się w zależności od polisy. W poniższym przykładzie deklarowane wartości rosną o więcej niż wynosi ochrona przed podwyżką (uplift) przewidzianą w polisie. Jeśli ochrona przed podwyżką nie jest zapewniona lub jest niewystarczająca, wartość polisy i jej limity muszą zostać skorygowane w połowie okresu ubezpieczenia, aby zapewnić odpowiednią ochronę ubezpieczeniową.

Przerwa w działalności gospodarczej: adekwatność okresu wypłaty odszkodowania

Większość polis dotyczących przerw w działalności zawiera maksymalny okres wypłaty odszkodowania. Jest to najdłuższy okres, w ciągu którego ubezpieczyciele będą wypłacać odszkodowania za straty związane z przerwaniem działalności w następstwie zdarzenia objętego ubezpieczeniem. Są one zazwyczaj ustalane na 12, 18, 24, 30 lub 36 miesięcy od wystąpienia szkody.

Opóźnienia wynikające z tego, że zniszczone mienie nie zostanie naprawione przed upływem okresu odszkodowania za przerwę w działalności mogą prowadzić do wystąpienia dodatkowych kosztów oraz utraty przychodów. 12-miesięczny okres wypłaty odszkodowania w obecnych warunkach może okazać się za krótki i skończyć się zanim ubezpieczony zdąży pozyskać materiały i rozpocząć odbudowę.

Ponadto, wiele organizacji doświadczyło spowolnienia handlu podczas wczesnej fazy pandemii COVID-19. Do normalnej aktywności zaczynają wracać dopiero teraz, jednocześnie są zmuszeni podnosić ceny, aby uporać się z wyższymi kosztami płac.

Ta sytuacja może powodować znaczną różnicę w kwocie wypłaty ubezpieczenia, jaką przedsiębiorstwo spodziewało się otrzymać w przypadku szkody. Z uwagi na fakt, że braki zaopatrzenia i siły roboczej mogą prowadzić do opóźnień w dostawach i wydłużenia czasu budowy, firmy powinny rozważyć weryfikację tradycyjnych okresów odszkodowawczych, a w razie potrzeby wystąpić o ich wydłużenie.

Przerwy w działalności gospodarczej – deklaracja dotycząca przyszłych zysków. Niektóre polisy ubezpieczenia przerw w działalności zawierają deklaracje ubezpieczonego, w której wskazuje szacunkowy zysk brutto, który według przewidywań zostanie osiągnięty w okresie ubezpieczenia. Choć zapewnia to ochronę przed rosnącymi cenami, to może okazać się niewystarczające dla szybko rozwijających się firm w okresie znacznej inflacji.

Agnieszka Michałowska – Dyrektor Działu Klienta Strategicznego w Marsh Polska podsumowuje: „Problem inflacji może spowodować duże kłopoty finansowe przedsiębiorstwa, i to nie tylko małego czy średniego, ale i dużych firm działających na globalną skalę. Pożar skutkujący szkodą całkowitą przy niedoubezpieczeniu majątku, oznaczać będzie brak wypłaty odszkodowania. Kontynuacja działalności po znacznej stracie może potrwać dłużej niż w przeszłości (opóźnienie w dostawie niektórych aktywów, zakłócenie w łańcuchu dostaw, opóźnienia w odbudowie), niedoszacowanie okresów odszkodowawczych będzie miało wpływ na stabilność finansową.

Istotna jest weryfikacja wartości majątku pod kątem kosztów odtworzenia. Proces ten niekoniecznie musi być przeprowadzony przez wyspecjalizowane podmioty, ale i w ramach zasobów własnych przy wykorzystaniu dostępnych narzędzi, jak publikacje GUS czy wskaźniki przeliczeniowe. Przedsiębiorcy bardzo często korzystają z opinii własnych pracowników, tak naprawdę to ich inżynierowie techniczni najlepiej znają specyfikę maszyn i instalacji oraz wiedzą jakie są możliwości rynku, co do zakupu danego urządzenia.

Warto podkreślić, że przy tak dynamicznej zmianie wskaźników inflacji na rynku, należy dokonywać przeglądu majątku minimum raz na kwartał. Pozwoli to uniknąć czasochłonnych dyskusji z ubezpieczycielem i niespodzianek w postaci niskiego odszkodowania”.

Konrad Drzewicki – Dyrektor Działu Ubezpieczeń OC w Marsh Polska: „Niewielka inflacja jest normalnym zjawiskiem rynkowym, które nie stanowi problemu w zarządzaniu ryzykiem, natomiast wysoka inflacja odnotowywana na polskim rynku od dwóch kwartałów jest dużym wyzwaniem zarówno dla przedsiębiorców, jak i dla ubezpieczycieli zajmujących się ubezpieczeniami mienia. Co ważne, ma ona również bezpośrednie przełożenie na polisy OC.

Podobnie jak w ubezpieczeniach mienia, skokowo będą rosły odszkodowania wypłacane z powodu szkód rzeczowych – koszty naprawy uszkodzonego budynku mogą być pokrywane zarówno z polisy ubezpieczenia mienia, jak i z polisy OC sprawcy szkody (o ile, rzecz jasna, taki sprawca będzie istniał). Rosnące ceny materiałów budowlanych oraz usług muszą być zatem uwzględnione w modelach aktuarialnych, również przez ubezpieczycieli OC.

Od dłuższego czasu rośnie nominalna wartość wynagrodzeń, kosztów leczenia, rehabilitacji itp., a co za tym idzie, również roszczeń dotyczących szkód na osobie. Jest to proces, który, w różnym stopniu, widoczny jest od wielu lat. Co istotne, można przyjąć, że presja na zwiększenie wynagrodzeń, nie skończy się w momencie, kiedy inflacja zacznie spadać, ponieważ pracownicy będą dążyć do tego, żeby zwiększyła się również realna wartość płac. Ubezpieczyciele OC muszą być zatem przygotowani na radykalny wzrost wypłacanych odszkodowań z tytułu szkód na osobie.

W połączeniu z innymi czynnikami, np. pandemia COVID-19 oraz wojna w Ukrainie, inflacja jest jednym z czynników destabilizujących procesy dostaw. Presja czasu oraz konieczność poszukiwania nowych, tańszych źródeł towarów wykorzystywanych do produkcji mogą stwarzać pokusę „przymknięcia oka” przez producentów na jakość zamawianych półproduktów lub skrócenie okresu testowania produktów. Efektem może być zarówno większa liczba wycofań z rynku (vide np. raportowany lawinowy wzrost liczby wycofywanych urządzeń medycznych na runku amerykańskim w 2021 r.), jak i zwiększone ryzyko wyrządzenia szkód przez produkt jego finalnym odbiorcom.

Długoterminowym efektem inflacji jest erozja sum gwarancyjnych. Realna wartość sumy gwarancyjnej powinna być uwzględniona w procesie zarządzania ryzykiem. Inflacja na poziomie 15-20% oznacza, że wartość sumy gwarancyjnej na początku oraz na końcu rocznego okresu ubezpieczenia jest istotnie różna. Jeżeli zatem ubezpieczający nie chce zwiększać ekspozycji na ryzyko po swojej stronie, powinien on dostosować umowę ubezpieczenia OC do aktualnych potrzeb, a odnowienia polis OC w okresie inflacji powinny być poddane szczególnie głębokiej analizie.

Od początku 2022 r. inflacja ma coraz większy wpływ na rozliczenie składki należnej ubezpieczycielom z tytułu umów ubezpieczenia zawieranych w 2021 r., które bazują na stawce rozliczeniowej, tj. umów, w których składka stanowi iloczyn osiąganych przychodów oraz umówionej stawki. Ubezpieczający, którzy zawarli takie umowy, muszą nie tylko być przygotowani na wzrost kosztu ubezpieczenia OC w przyszłości, ale również na to, że koszt ubezpieczenia OC może wzrosnąć w odniesieniu do kończących się umów, które będą podlegać rozliczeniu.

Niepewność związana z wpływem inflacji na portfel przyszłych roszczeń, które będą musiały zostać pokryte przez ubezpieczycieli, przekłada się również na margines błędu, który ubezpieczyciele muszą założyć, żeby zapewnić sobie oraz swoim klientom wypłacalność. Niestety, inflacja jest zjawiskiem, które występuje okresowo, ale nie da się precyzyjnie wyliczyć, kiedy zacznie się stabilizować oraz kiedy spadnie do bezpiecznego poziomu. W obecnej sytuacji należy się zatem spodziewać, że ubezpieczyciele będą wywierali presję na zwiększanie składek, co pozwoli im budować możliwie bezpieczne portfele, uwzględniające również scenariusze pesymistyczne, a więc zakładające dalszy wzrost inflacji oraz kosztów szkód”.

Włodzimierz Pyszczek – Dyrektor ds. Kluczowych Klientów w Marsh Polska dodaje: „W związku z promowanym ostatnio na jednej z platform streamingowych serialem, opowiadającym o „powodzi stulecia” z 1997 r. warto podkreślić, że likwidacja szkód ubezpieczeniowych z tamtego okresu silnie naznaczona była problemami związanymi z wysoką wówczas inflacją.

Występowały wówczas problemy związane z likwidacją szkód klientów, których zalane mienie we Wrocławiu było istotnie niedoubezpieczone, a w związku z tym ubezpieczyciele ograniczali wypłaty odszkodowań. Odszkodowanie za całkowite zalanie budynku jednego z banków z trudem wystarczyło na remont jednej z kilku zniszczonych kondygnacji. Aktualne „bicie na alarm” przez środowisko ubezpieczeniowe w sprawie ryzyk związanych z inflacją ma na celu uniknięcie kłopotów, z którymi już kiedyś mieliśmy do czynienia.

Zjawisko inflacji generuje szereg implikacji, głównie negatywnych, w różnych obszarach funkcjonowania firm. Dla klientów oznacza to, że zawierając polisę ubezpieczeniową nie można zignorować inflacji. Należy poświęcić czas, aby zapoznać się z dostępnymi rozwiązaniami, skonsultować się z doradcami i podjąć świadome decyzje o ewentualnym dostosowaniu sum ubezpieczenia, zapisów polisy itp.

Poza „normalnymi” skutkami inflacji dla ubezpieczeń odpowiedzialności cywilnej („topniejąca” realna wartość sum gwarancyjnych, rosnące koszty likwidacji szkód), w przypadku np. polis D&O – inflacja jest sama w sobie czynnikiem podnoszącym poziom ryzyka pojawienia się roszczeń. Zarządy mogą być pociągnięte do odpowiedzialności za zaniechania polegające na tym, że nie zabezpieczyły się przed zmianami cen (m.in. zapisami w kontraktach z dostawcami, klientami),to tym bardziej w razie powstania szkody majątkowej i niewystarczającej kwoty odszkodowania, niejako naturalnym krokiem może być próba rozliczenia członków władz spółki, z tego co uczynili lub nie uczynili, aby zapobiec stracie, kupując odpowiednie ubezpieczenie”.