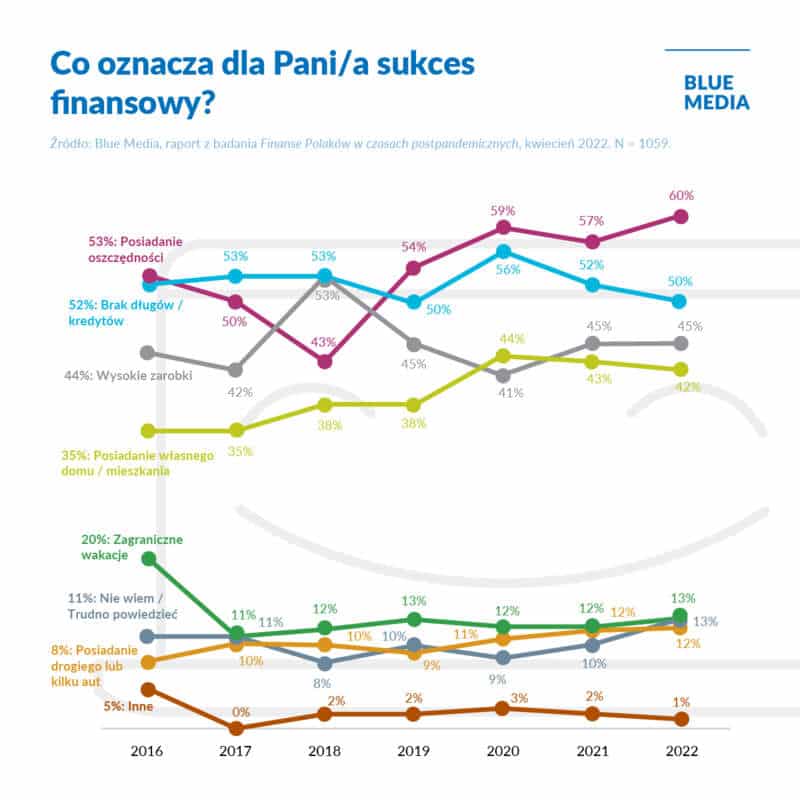

Polki i Polacy, jeśli mogą, to odkładają pieniądze. Dla 60 proc. badanych wyznacznikiem sukcesu finansowego jest bowiem posiadanie oszczędności – wynika z badania Blue Media “Finanse Polaków w czasach postandemicznych”. Co trzeci z nas nie wierzy jednak, że może osiągnąć sukces finansowy w przyszłości.

Blue Media bada postawy Polek i Polaków wobec zagadnień finansowych cyklicznie począwszy od 2016 roku. Dzięki badaniu możemy dostrzec zmieniające się podejście Polaków do pieniędzy na przestrzeni lat.

Posiadanie oszczędności jako istotny element sukcesu finansowego systematycznie zyskuje na znaczeniu w oczach Polaków – obecnie wskazuje tak sześciu na 10 badanych. Co ciekawe, od 2020 r. spada odsetek tych, którzy utożsamiają sukces finansowy z brakiem długów i kredytów czy wysokimi zarobkami. Rośnie natomiast odsetek osób identyfikujących posiadanie własnego domu / mieszkania z sukcesem materialnym.

Kobiety częściej niż mężczyźni utożsamiają sukces finansowy z posiadaniem oszczędności (62 proc. do 57 proc.) oraz brakiem długów i kredytów (53 proc. do 46 proc.). Podobne opinie przeważają wśród mieszkańców wsi i największych miast.

Z kolei dla osób młodych, częściej niż dla pozostałych grup wiekowych, sukces finansowy to posiadanie własnego domu, drogiego samochodu czy zagraniczne wakacje.

– Z roku na rok obserwujemy coraz bardziej umacniającą się potrzebę budowania poczucia bezpieczeństwa w oparciu o posiadanie odpowiedniego zabezpieczenia finansowego. Ostatnie sześć lat to czas bogacenia się polskiego społeczeństwa. Jednak bieżący rok sprawił, że rodacy poczuli się mniej pewnie z uwagi na wojnę w Ukrainie i rosnącą inflację. Pewien niepokój zostawiła też po sobie pandemia. Wyznacznikami sukcesu są zatem dla nas rzeczy najpewniejsze, choć ich osiągnięcie jest coraz trudniejsze – jak choćby posiadanie własnościowego mieszkania – zauważa Krzysztof Pycia, Product Director w Blue Media.

Strategia na czasy kryzysu i wysokiej inflacji

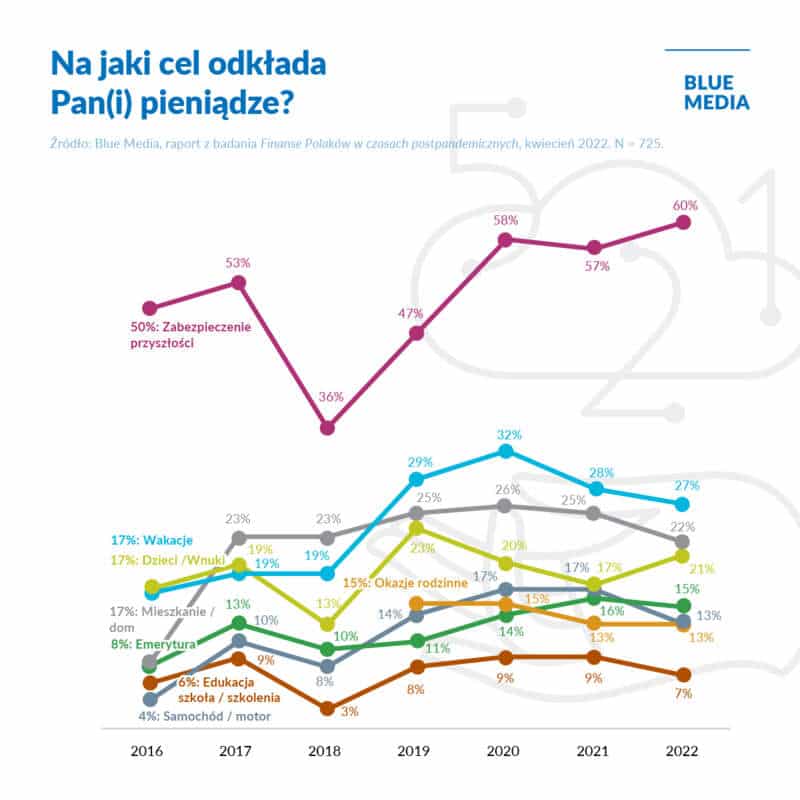

Już prawie 70 proc. respondentów przyznaje, że oszczędza pieniądze. Wskaźnik ten wzrasta systematycznie z roku na rok. Najwięcej osób prezentujących takie podejście znajdziemy w młodszych grupach wiekowych oraz wśród mieszkańców miast.

Głównym celem gromadzenia oszczędności jest zabezpieczenie przyszłości – wskazuje na to ⅔ badanych. Ta deklaratywność wzrasta z roku na rok. Co więcej, rośnie również odsetek Polaków, którzy oszczędzają w trosce o dzieci i wnuki. W zeszłorocznym badaniu było to 17 proc., w najnowszym 21 proc.

Zabezpieczenie przyszłości to cel, który jest najistotniejszy dla starszej i średniej grupy wiekowej. Co naturalne, osoby po 35. r. ż. częściej niż młodsi badani, odkładają pieniądze dla dzieci/wnuków. Z kolei na zakupie mieszkania czy domu najczęściej skupia się najmłodsze pokolenie. Cel w postaci zagranicznych wakacji wyróżnia się wśród mieszkańców małych i średnich miast.

Polacy coraz mniej optymistyczni

Respondenci, zapytani o własny sukces finansowy, są dość sceptyczni. 35 proc. uważa, że nie osiągnęła sukcesu i już go chyba nie osiągnie. Sukcesywnie spada też liczba optymistów, którzy mają nadzieję na niego w przyszłości (z 37 proc. w 2019 r. do 32 proc. w 2022 r.). Tylko co trzeci badany nadal w to wierzy. Szczególnie osoby z najmłodszej grupy wiekowej oraz mężczyźni. Wiara maleje wraz z wiekiem respondentów. Bardziej pozytywnie własny sukces finansowy oceniają mieszkańcy największych miast oraz osoby starsze.

Badanie “Finase Polaków w czasach pospandemicznych” przeprowadzono w czerwcu 2022 na reprezentatywnej próbie ogólnopolskiej 1059 osób.

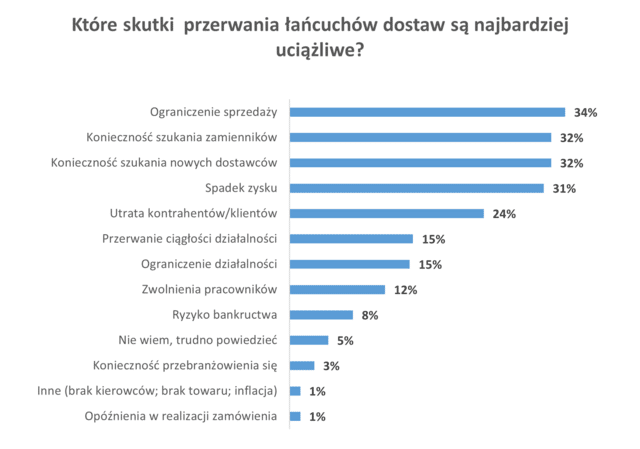

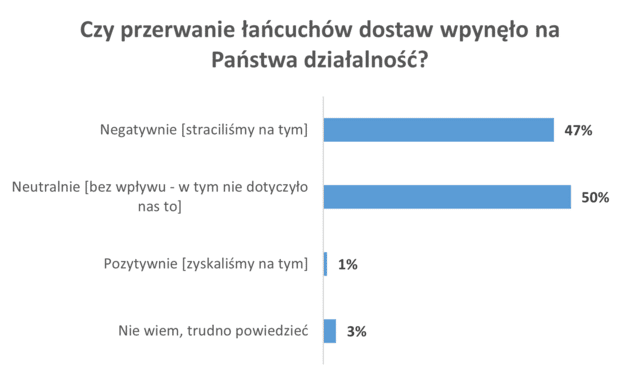

zarobione pieniądze inwestuje w siebie, ⅓ z nich nie posiada samochodu, a ponad połowa wakacje spędza w domu")

")