71% Polaków przyznaje, że inflacja wpłynie w jakimś stopniu na ich plany wakacyjne. 33% turystów szuka oszczędności w kraju, a 10% zamierza wydać mniej na wakacje za granicą. Tegoroczne wakacje upłyną pod znakiem oszczędzania i szukania tańszych alternatyw.

Tymczasem 7-dniowy urlop nad polskim morzem może kosztować nawet 5 000 zł. W zagranicznych kurortach wcale nie jest lepiej. Z uwagi na galopujące ceny lotów koszt wakacji poza Polską wzrósł drastycznie. Przykładowo, za tydzień wakacji w Chorwacji trzeba zapłacić od 4 000 zł w górę. Eksperci rankomat.pl sprawdzili, o ile wzrosły ceny nad Bałtykiem i w zagranicznych kurortach. Przeprowadzili także badania, w których zapytali Polaków, jak obecna sytuacja ekonomiczna wpływa na ich plany wakacyjne.

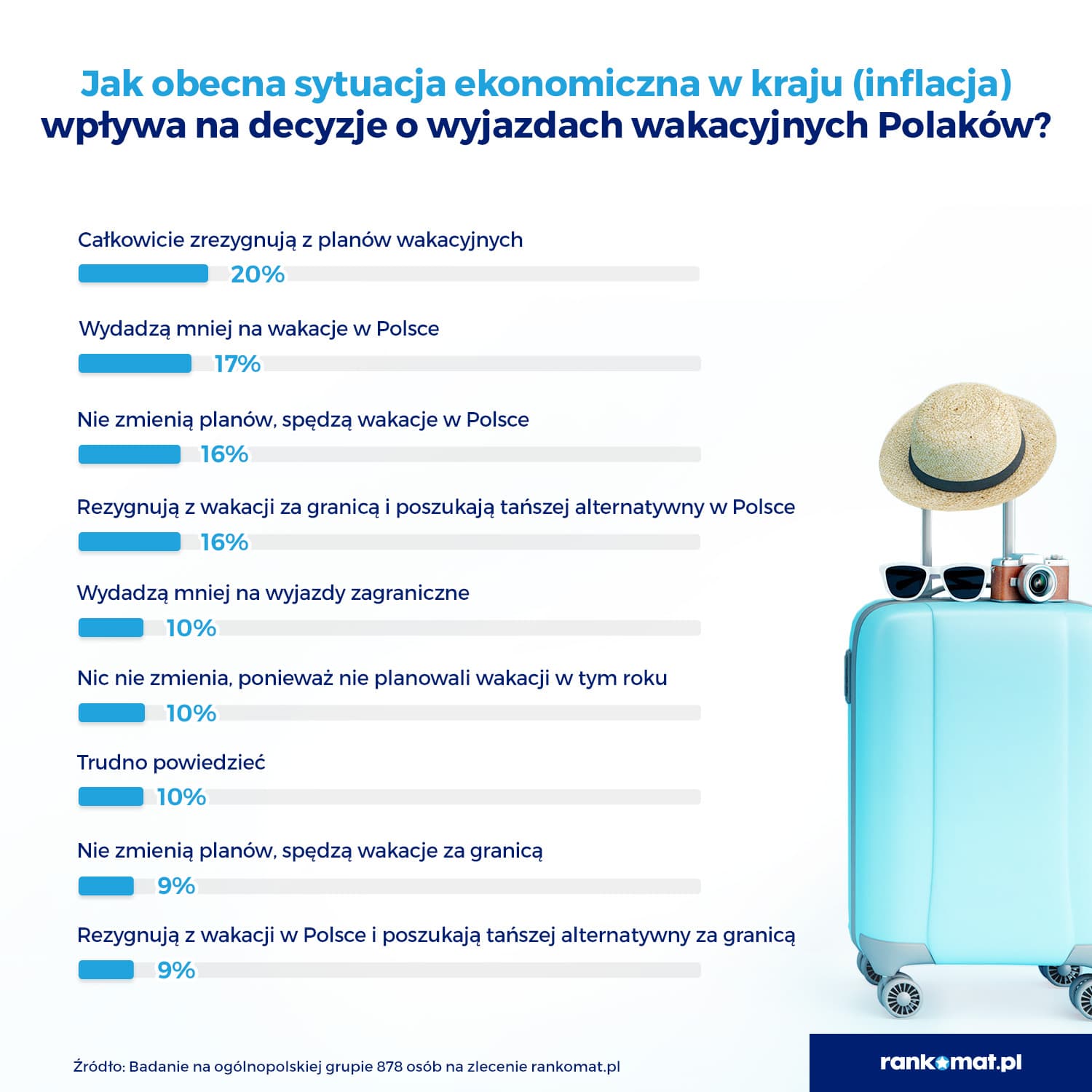

30% Polaków nie pojedzie na wakacje w tym roku

Z badania rankomat.pl wynika, że 20% polskich turystów całkowicie zrezygnowało ze swoich planów wakacyjnych z uwagi na obecną sytuację ekonomiczną. Nieco mniejsza grupa (10%) w ogóle nie planowała wyjazdowego urlopu w tym roku. Tylko 25% podróżnych nie zamierza oszczędzać podczas wakacji – 16% w Polsce, a 9% za granicą.

Ponad połowa badanych przyznaje, że wakacje planuje, biorąc pod uwagę obecną sytuację ekonomiczną. 33% turystów szuka oszczędności w kraju – wydając mniej na planowany urlop lub szukając tańszej alternatywy. 10% Polaków zamierza wydać mniej na wakacje za granicą, a tylko o jeden punkt procentowy mniej badanych zmieniło kierunek wakacji z Polski na zagranicę w celu szukania oszczędniejszych rozwiązań.

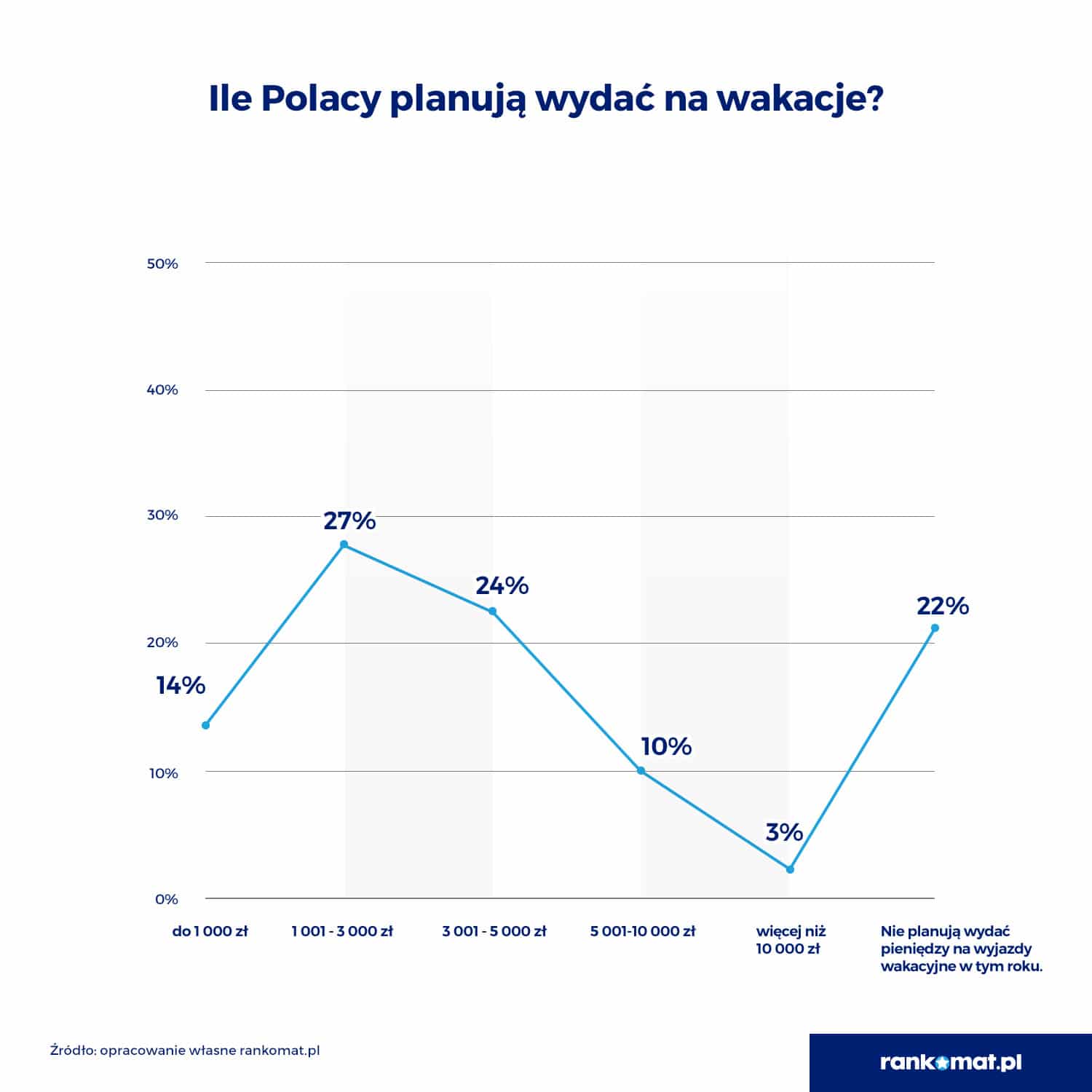

Zaciskanie pasa. 65% Polaków planuje urlop nie droższy niż 5 000 zł

Zmiana planów wakacyjnych z uwagi na rosnącą inflację nie dotyczy tylko kierunku urlopu, ale też konkretnych widełek budżetowych, w jakich Polacy zamierzają się zmieścić podczas odpoczynku. Zdecydowana większość nie chce wydać więcej niż 5 000 zł. 14% polskich turystów liczy, że zamknie się w kwocie do 1 000 zł. 27% badanych chce wydać na wakacje od 1 000 do 3 000 zł. 25% wyjeżdżających na urlop zamierza pozostać w przedziale od 3 000 zł do 5 000 zł.

Tylko 13% Polaków chce wydać na wakacje więcej niż 5 000 zł. Jedna dziesiąta turystów planuje budżet w przedziale od 5 000 zł do 10 000 zł, a tylko 3% chce przekroczyć granicę 10 000 zł.

Wakacje w hotelu nad Bałtykiem droższe niż rok temu. Najgorsza sytuacja w Łebie

Z badania wykonanego przez IPSOS na zlecenie Europ Assistance wynika, że aż 57% Polaków planuje odpoczynek nad Bałtykiem. Tymczasem inflacja dotyka nie tylko turystów, ale i przedsiębiorców. Zarówno w hotelach, jak i w kwaterach prywatnych odczuć można zauważalny wzrost cen.

Eksperci rankomat.pl na podstawie analizy danych z booking.com oraz nocowanie.pl sprawdzili, o ile podrożały ceny noclegów w najpopularniejszych polskich kurortach (Kołobrzeg, Łeba, Świnoujście, Międzyzdroje, Ustka i Sopot) i porównali je z danymi ubiegłorocznymi.

Turyści, którzy chcą spędzić urlop w hotelu trzygwiazdkowym, muszą liczyć się z tym, że w tym roku budżet do 3 000 zł może okazać się niewystarczający. Najwięcej za siedmiodniowy nocleg ze śniadaniem dla dwóch osób zapłaci się w Łebie (niemal 4 000 zł) – to aż prawie o połowę więcej niż latem zeszłego roku. Niewiele taniej jest w Świnoujściu (3 816 zł, ceny wzrosły o 22% w porównaniu z sezonem letnim 2021) czy w Kołobrzegu (3 687 zł, wzrost o 49%). Najmniej podrożały noclegi hotelowe w Ustce (za tydzień ze śniadaniem dwójka turystów zapłaci 3 235 zł, tylko 2% więcej niż rok temu), Międzyzdrojach (3 320 zł, wzrost o 4%) i Sopocie (3 235 zł, wzrost o 10%).

Ceny w kwaterach ostro do góry. Najbardziej w Kołobrzegu

Turyści, wybierający kwatery, liczą na oszczędności – i to fakt, zapłacą mniej niż wypoczywający w nadbałtyckich hotelach, jednak ceny od zeszłego roku wzrosły drastycznie. Dwa lata pandemii, inflacja i wzrost cen zdecydowanie bardziej uderzyły w gospodarzy prywatnych niż sieci hotelowe.

Największe zaskoczenie czeka wybierających Kołobrzeg – rok temu za 7-dniowy pobyt w dwuosobowym pokoju kosztował zaledwie 560 zł, tego lata trzeba zapłacić już o 75% więcej! Prawie połowę więcej na nocleg muszą wydać także turyści w Świnoujściu (910 zł za siedem nocy, rok temu pokój dwuosobowy można było znaleźć za 630 zł).

Podobny wzrost cen można zauważyć w Ustce (33%) i Łebie (34%) – tygodniowy pobyt można tam zaplanować w przedziale 700-800 zł. Najmniej zdrożały kwatery w Międzyzdrojach – są droższe tylko o ¼ (siedem nocy kosztowało 560 zł rok temu, 700 zł w tym roku). O dziwo, dwuosobowy pokój u prywatnego gospodarza w tej samej cenie jak rok temu można znaleźć w Sopocie (770 zł za siedem nocy).

Do tych cen należy także doliczyć wydatki przeznaczane dojazd. Ceny paliwa są z dnia na dzień coraz wyższe. Ostateczny koszt wakacji w Polsce podbije też budżet na wyżywienie i atrakcje, które przecież również poszły do góry. Urlop nad Bałtykiem może więc kosztować ponad 5 000 zł.

Podróż do Grecji o 136% drożej! Ceny lotów szybują do góry

Spora grupa Polaków w badaniu dla rankomat.pl potwierdziła, że planuje wyjechać na wakacje za granicę. Bywało w poprzednich latach, że wakacje all inclusive lub noclegi w zagranicznych kurortach był znacznie tańsze nad Bałtykiem. Tak będzie i w tym roku, choć nie oznacza to, że będzie taniej niż latem 2021.

Największy wpływ na ceny wakacji poza Polską mają rosnące ceny lotów. W przypadku biletów na grecką wyspę Rodos ten wzrost ceny jest ogromny. Rok temu za lot tam i z powrotem płaciliśmy od 476 zł. W sezonie letnim 2022 najtańsze połączenie na wyspę zaczyna się od 1128 zł, co oznacza wzrost aż o 136%! W przypadku pozostałych kierunków analizowanych przez ekspertów rankomat.pl w ubiegłym roku nie jest aż tak drastyczny, ale nadal widoczny. Loty do Turcji podrożały o 56% (w 2021 958 zł, w 2022 1498 zł), a do Bułgarii o 41% (642 zł rok temu, 907 zł w 2022 r.).

Najmniejszy wzrost cen biletów na samolot widzimy w przypadku Albanii (lot z Warszawy do Tirany rok temu kosztował 785 zł, teraz trzeba zapłacić 897 zł, co oznacza wzrost o 14%) oraz Chorwacji (do Spilitu z Warszawy bilet w 2021 można było znaleźć od 720 zł, teraz najtańsze połączenia zaczynają się od 792 zł, co oznacza wzrost zaledwie o 10%).

Noclegi tańsze niż w Polsce, ale droższe niż rok temu. Największy wzrost cen w Bułgarii

Pobyt w hotelu trzygwiazdkowym ze śniadaniem za granicą można znaleźć taniej niż w Polsce. Niestety, inflacja nie oszczędziła popularnych kurortów europejskich i w efekcie za wakacje za granicą trzeba zapłacić więcej niż rok temu.

Największy wzrost cen noclegów odnotowała Bułgaria – i to aż o 150%. 7-dniowy pobyt w hotelu dla dwóch osób ze śniadaniem kosztuje 1412 zł, podczas gdy rok temu płaciliśmy zaledwie 564 zł. Więcej kosztują noclegi także w Turcji (w 2021 628 zł za siedem nocy w hotelu ***, w 2022 – 1281 zł, wzrost o 103%).

O 57% zdrożał pobyt w Grecji – tydzień w hotelu *** na Rodos kosztuje obecnie 2120 zł, podczas gdy rok temu 1348 zł. Najmniej wzrosły ceny w Albanii. Tam za 7-dniowe wakacje zapłaci się 961 zł, tylko 22% więcej niż latem 2021 roku (785 zł).

W porównaniu do ceny znanych nad z nadbałtyckich plaż i tak nie są to kwoty rujnujące portfel przeciętnego turysty. W przypadku wakacji zagranicznych da się zamknąć budżet w przedziale 3 000- 5000 zł.

Jeszcze mniej zapłaci się w przypadku nocowania za granicą w kwaterach prywatnych. Wakacje mogą wtedy kosztować nawet o połowę mniej. W Grecji można zaoszczędzić nawet 1300 zł przy tygodniowym pobycie dla dwóch osób. W Bułgarii 7-dniowy urlop u gospodarza prywatnego kosztuje zaledwie 663 zł dla dwóch osób. Kwatery prywatne w Turcji są dostępne od 675 zł przy tygodniowym pobycie.

Bez wydatków na testy. Wygasająca pandemia COVID-19 a wakacje 2022

Dwa poprzednie sezony wiązały się bardzo mocno z pandemią koronawirusa. Większość krajów utrzymywała zamknięte granice lub obostrzenia. Konieczne było wykonywanie testów na obecność SARS-Cov-2 lub okazanie paszportu zaświadczającego o przyjęciu szczepienia albo o przejściu COVID-19. W tym roku na szczęście jest już zupełnie inaczej.

Według portalu wakacje.pl w tym roku najbardziej popularnymi kierunkami będą Grecja, Turcja, Egipt, Hiszpania oraz Tunezja. Z tej piątki tylko w przypadku podróży do Egiptu i Tunezji trzeba liczyć się z obostrzeniami (wymagane jest zaświadczenie o szczepieniu, ozdrowieniu lub negatywny wynik testu, mogą być wykonywane także szybkie testy po przylocie).

Coraz dłuższa jest też lista państw, do których można swobodnie podróżować, bez testów, kwarantanny i innych wymogów. Na dzień 14 czerwca 2022 roku znajdują się na niej 54 kraje.