Zdecydowana większość seniorów (68 proc.) dobrze ocenia swoją kondycję fizyczną, a zaledwie 8 proc. osób w wieku 60+ nie korzysta z urządzeń cyfrowych. Jednocześnie, 68 proc. ma poczucie jakiejś formy wykluczenia społecznego, a ponad połowa (57 proc.) odczuwa gorsze traktowanie na rynku pracy. W 2020 r., wśród Polaków w wieku 60+ pracę zawodową wykonywało tylko 17,7 proc. osób. Zwiększenie aktywności życiowej i zawodowej seniorów będzie możliwe, jeżeli z jednej strony uda się zmienić ich przyzwyczajenia, a z drugiej wykorzenić powszechne stereotypy dotyczące osób starszych – twierdzą analitycy Polskiego Instytutu Ekonomicznego, autorzy raportu „Behawioralnie o polityce aktywizacji seniorów” oraz policy paper „Srebrząca się gospodarka. Jak uwolnić potencjał seniorów?”.

Głównym celem obu opracowań poświęconych polityce senioralnej jest diagnoza zakresu aktywności seniorów ze szczególnym uwzględnieniem ich potencjału społeczno-gospodarczego oraz przedstawienie umocowanych na gruncie nauk behawioralnych rekomendacji, których wdrożenie pomogłoby zoptymalizować wykorzystanie tego potencjału. Do podstawowych barier utrudniających aktywność ekonomiczną seniorów zaliczają się te związane z wykluczeniem społecznym: transportowym, cyfrowym

i zdrowotnym. Barierom strukturalnym towarzyszą ograniczenia behawioralne utrudniające utrzymanie aktywności gospodarczej osób starszych, takie jak np. oddziaływanie negatywnych stereotypów czy poczucie nieprzydatności wśród osób starszych. Zaproponowane przez analityków PIE rekomendacje opierają się zarówno na sprawdzonych empirycznie rozwiązaniach, jak i na inicjatywach szerzej odnoszących się do wyzwań behawioralnych, które warto przetestować w polskim kontekście.

Poprawa jakości polityki senioralnej w Polsce jest zauważalna, ale zbyt powolna. Wciąż brakuje wykorzystania perspektywy lokalnej oraz bardziej skutecznego włączania organizacji pozarządowych w proces aktywizacji seniorów. W organizacjach senioralnych brakuje wyszkolonych i kompetentnych przywódców, motywacji do podejmowania niestandardowych inicjatyw oraz wspólnych działań poszczególnych podmiotów, a skomplikowane procedury rozliczania projektów oraz zlecanie świadczenia niektórych usług społecznych organizacjom spoza obszaru danej gminy przyczyniają się do obniżenia ich efektywności. – mówi Agnieszka Wincewicz, kierownik zespołu ekonomii behawioralnej Polskiego Instytutu Ekonomicznego.

Aktywność zawodowa i umiejętności cyfrowe niewystarczające, ale potencjał jest

Zgodnie z danymi Eurostatu, w latach 2005-2019 wskaźnik zatrudnienia wśród mieszkańców UE w grupie osób 55-64 lat wzrósł z 40 proc. do 59 proc. Również w Polsce odnotowano w tym okresie wzrost, z 27 proc. do ok. 50 proc. Jednak obraz wyłaniający się z badań PIE jest mniej optymistyczny. Wynika bowiem z niego, że wśród Polaków

w wieku 60+, pracę zawodową wykonywało 17,7 proc. osób. O ile w grupie 60-64 latków pracujących jest 39 proc., to w przypadku osób w wieku 65 lat i więcej jest to już tylko 6 proc.

Z badań PIE wynika, że poziom ucyfrowienia polskich seniorów jest relatywnie wysoki. 73 proc. osób powyżej 60. roku życia korzysta ze smartfona, a 70 proc. z komputera lub laptopa. Ponadto, zaledwie 8 proc. seniorów nie korzysta z żadnych urządzeń cyfrowych. Częściej ze smartfonów oraz komputerów korzystają młodsi seniorzy (60-64 lata).

Wykluczenie społeczne główną barierą aktywności seniorów

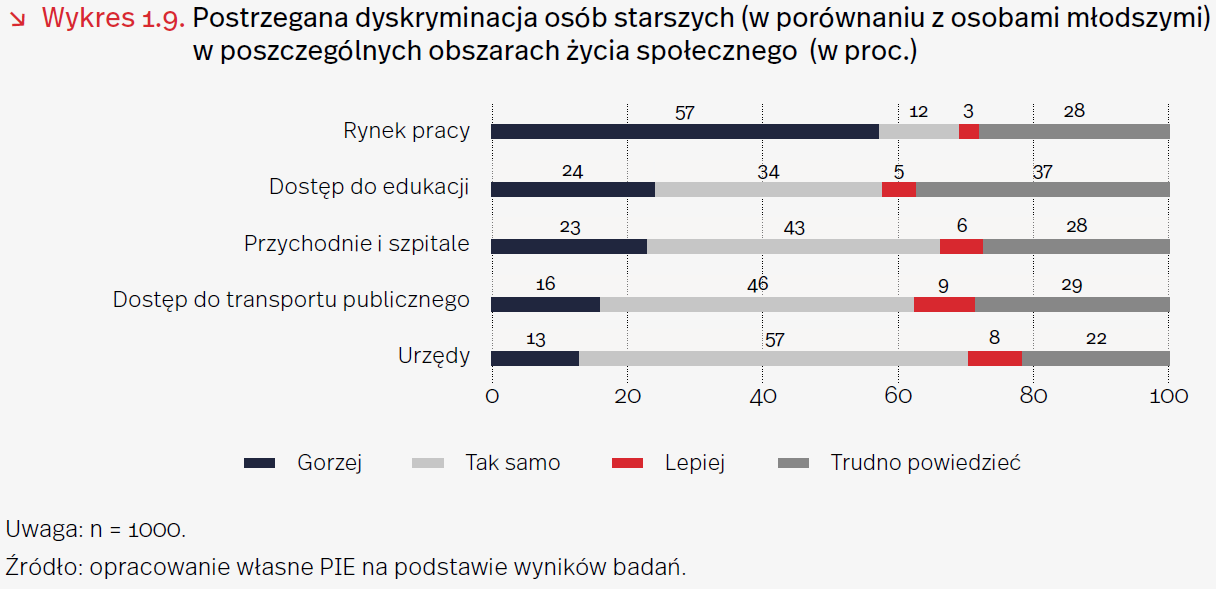

Istotnym problemem wpływającym na aktywność seniorów jest wykluczenie społeczne. Aż 68 proc. osób w wieku 60+ żyje w poczuciu całkowitego lub częściowego wykluczenia,

a zaledwie 12 proc. badanych nie doświadczyło żadnej formy wykluczenia. Najczęściej zgłaszanym problemem jest dyskryminacja na rynku pracy, które dotknęła aż 57 proc. seniorów.

W zdrowym ciele zdrowy duch

Dla skutecznej aktywizacji seniorów konieczne będzie uwzględnienie ich potrzeb oraz barier, z jakimi osoby 60+ się stykają. Ponad 90 proc. seniorów deklaruje, że żyje

w poczuciu sensu życia i lubi dzielić się wiedzą i doświadczeniem z innymi. Aż 85 proc. twierdzi, że lubi się uczyć nowych rzeczy, a 82 proc. uważa, że ma jeszcze w życiu wiele do zrobienia.

Ważnym zastrzeżeniem jest jednak w tym przypadku stan zdrowia. Większość seniorów (60 proc.) pozytywnie ocenia swój stan zdrowia, a 68 proc. pozytywnie widzi swoją sprawność fizyczną. Jednak wśród tych, którzy swój stan zdrowia postrzegają jako niekorzystny, występuje również obniżone poczucie sensu życia oraz znacznie słabszy potencjał do doskonalenia umiejętności i rozwoju.

Ewolucja modelu aktywizacji sposobem ograniczania behawioralnych barier aktywności seniorów

Barierom strukturalnym blokującym aktywność seniorów towarzyszą ograniczenia behawioralne utrudniające utrzymanie aktywności gospodarczej osób starszych, takie jak np. oddziaływanie negatywnych stereotypów, częstsze poleganie na uproszczonych metodach wnioskowania, przeciążenia poznawcze, ale także niedostosowanie procesów rekrutacyjnych czy pośrednictwa pracy. Tymczasem popularne stereotypy dotyczące seniorów (mniejsza motywacja do pracy, niechęć do udziału w szkoleniach i rozwoju kariery, niechęć do zmian, nieufność, słaba kondycja zdrowotna i większa trudność w godzeniu obowiązków zawodowych i osobistych) w większości nie znajdują potwierdzenia w badaniach empirycznych. Co więcej, osoby starsze mają często lepsze predyspozycje do zakładania i prowadzenia działalności gospodarczej niż osoby wchodzące w wiek produkcyjny.

Wśród najważniejszych rekomendacji dotyczących możliwości pełniejszego wykorzystania potencjału seniorów, znajdują się przede wszystkim: wdrożenie kompleksowej strategii zwalczającej stereotypy dotyczące seniorów wśród pracodawców i samych seniorów, modyfikacje w procesach pośrednictwa pracy zwiększające szansę powrotu na rynek pracy, wizualizacja konsekwencji możliwego przejścia na emeryturę, wykorzystanie społeczności lokalnych do angażowania seniorów w działalność gospodarczą oraz wprowadzenie mechanizmu stopniowego przechodzenia na emeryturę. Istotnym czynnikiem poprawiającym status seniorów byłyby także działania na rzecz podniesienia ich kompetencji w podejmowaniu decyzji związanych z kontynuacją aktywności zawodowej – podsumowuje Radosław Zyzik, analityk z zespołu ekonomii behawioralnej Polskiego Instytutu Ekonomicznego.

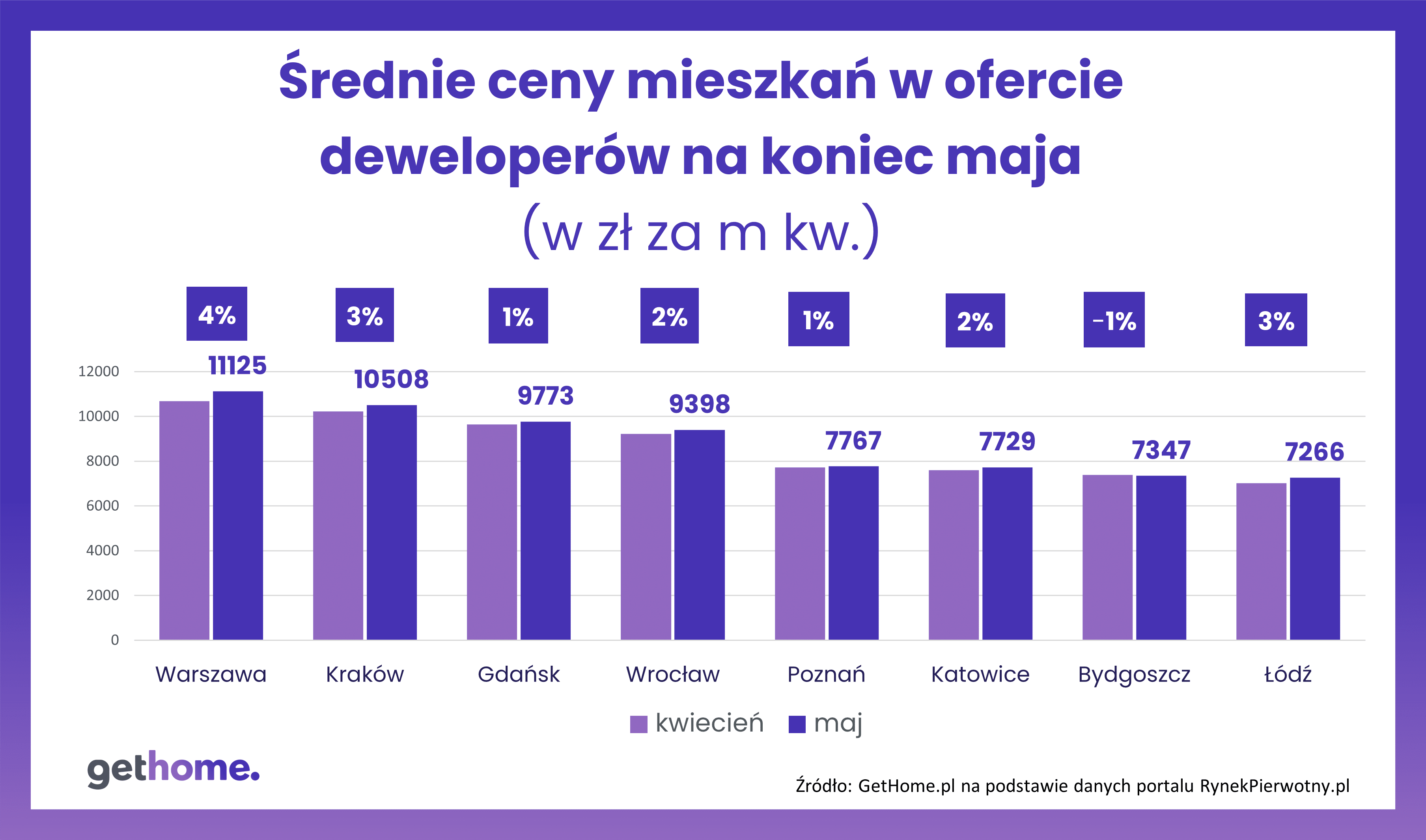

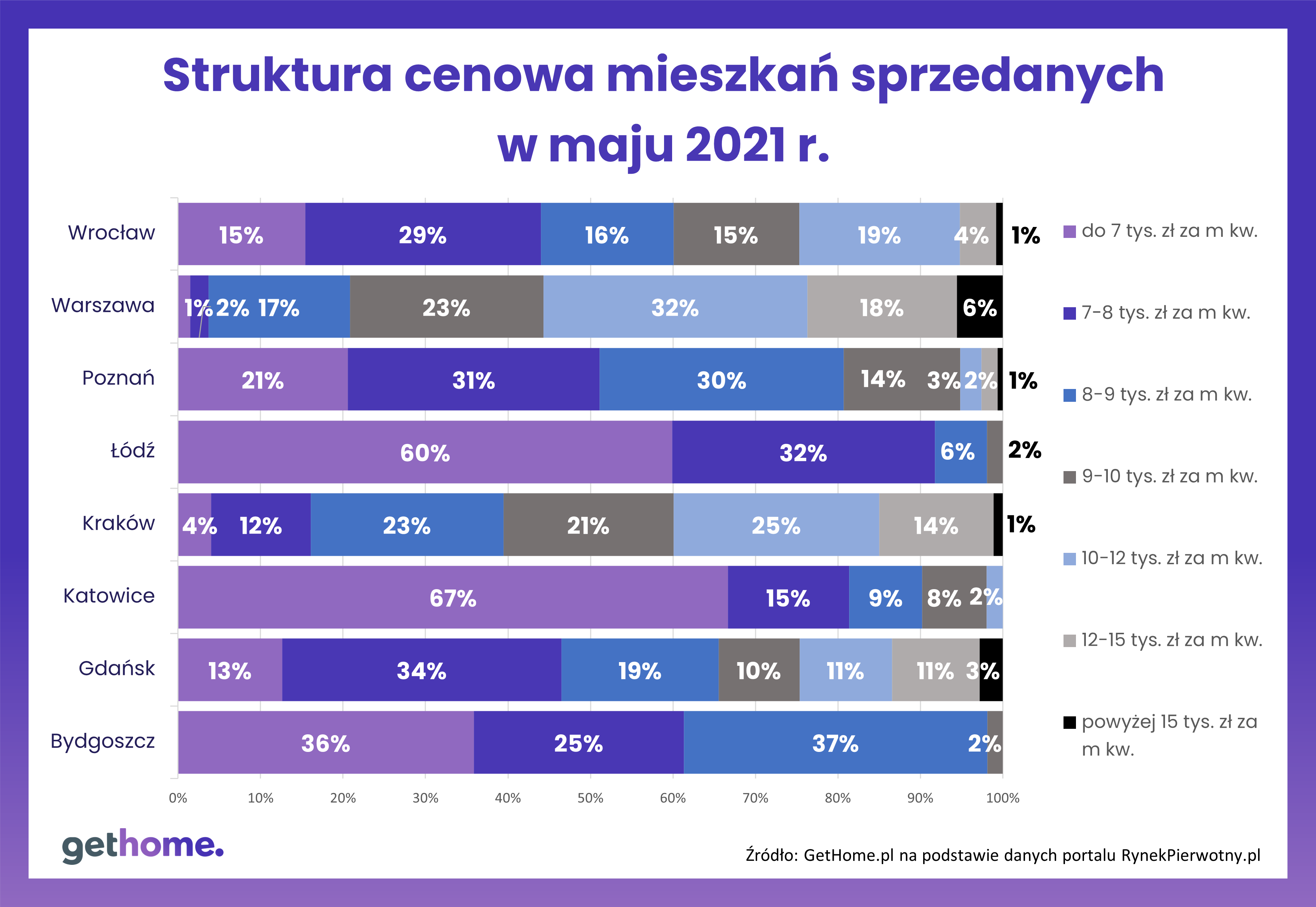

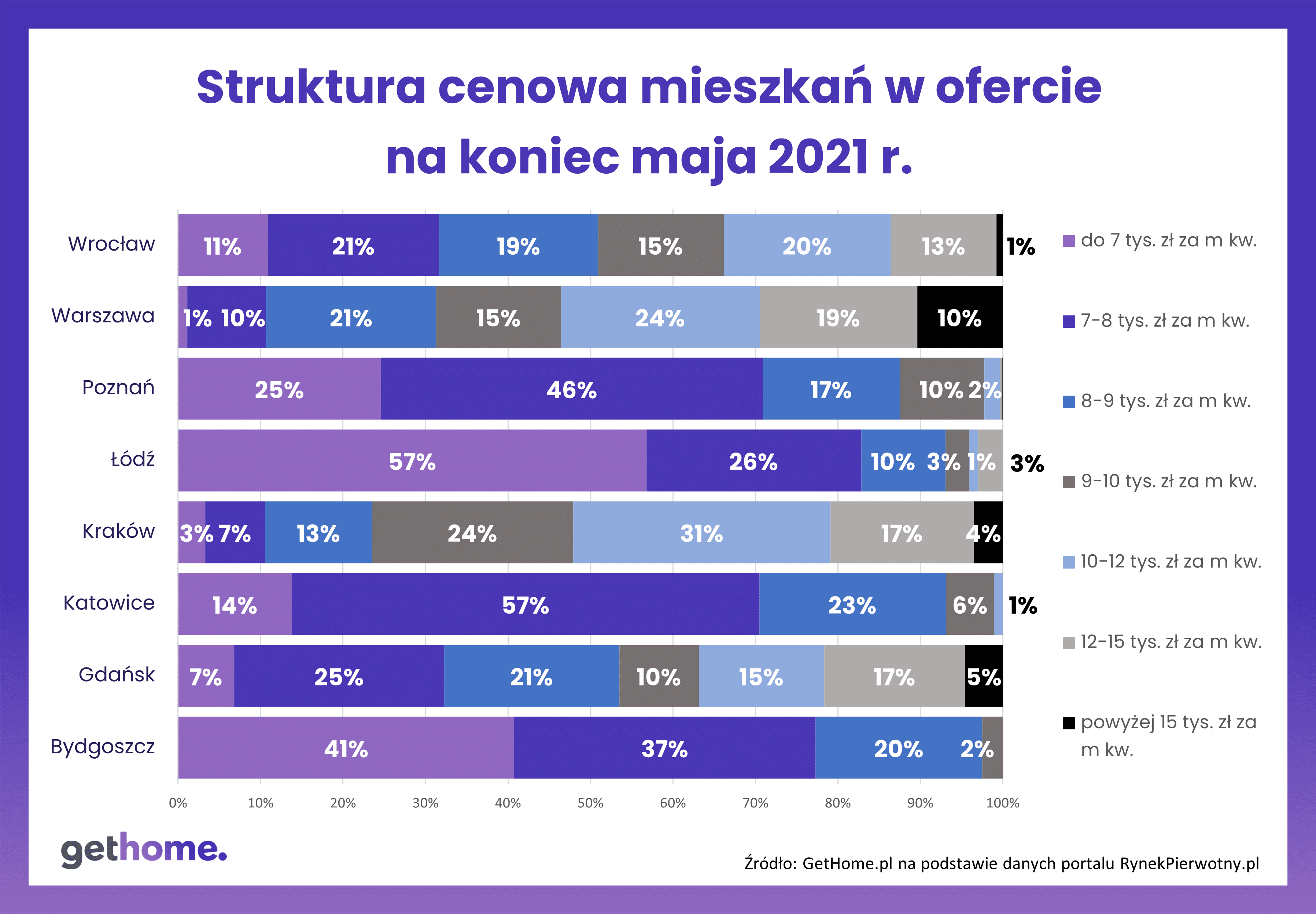

Pamiętajmy jednak, że sytuacja na rynkach mieszkaniowych jest dynamiczna. W zależności od dnia, w którym dokonamy pomiaru, te średnie mogą się nieco różnić. Analizowanie zmian w strukturze cenowej mieszkań utrudnia też fakt, że niektóre firmy deweloperskie nie podają ceny ofertowej w swoich ogłoszeniach. W naszych analizach takie lokale nie są więc uwzględnione.

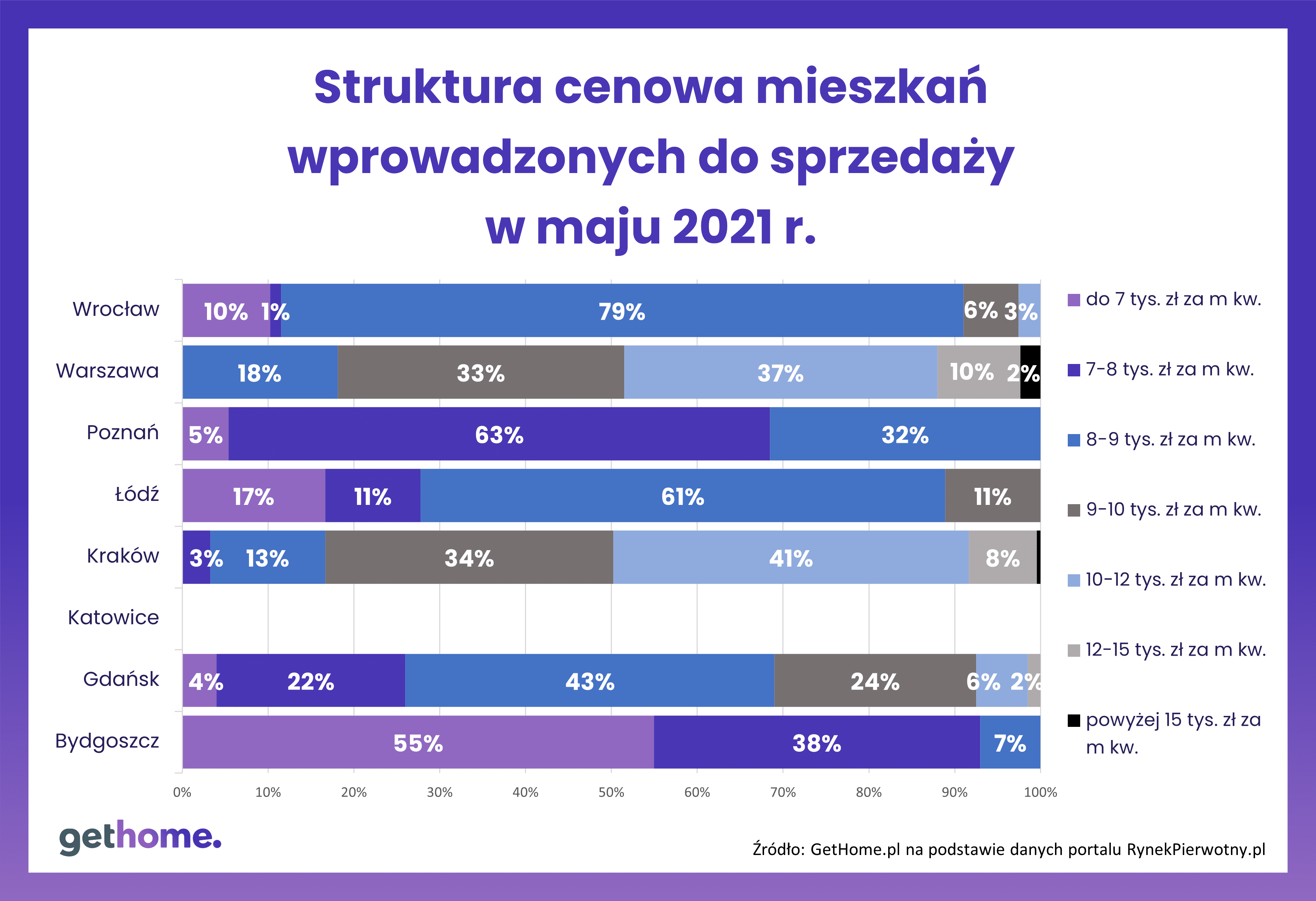

Pamiętajmy jednak, że sytuacja na rynkach mieszkaniowych jest dynamiczna. W zależności od dnia, w którym dokonamy pomiaru, te średnie mogą się nieco różnić. Analizowanie zmian w strukturze cenowej mieszkań utrudnia też fakt, że niektóre firmy deweloperskie nie podają ceny ofertowej w swoich ogłoszeniach. W naszych analizach takie lokale nie są więc uwzględnione.

")