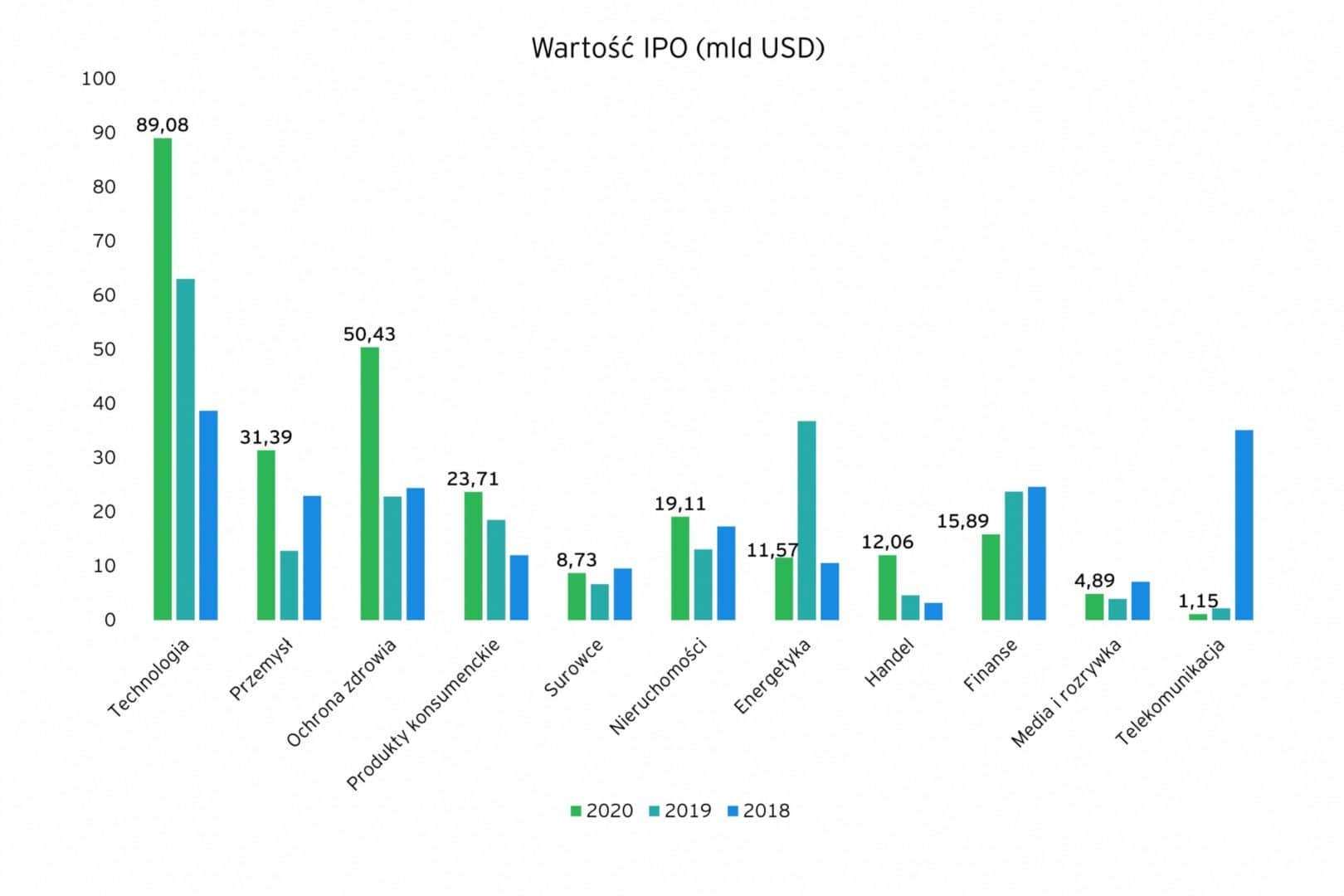

Według analiz rynkowych, w ub.r. było o ponad 17% mniej promocji w gazetkach niż w 2019 roku. Na rynku ubyło też samych publikacji – o 19,5%. Do tego sieci handlowe zmniejszyły liczbę ich stron oraz powierzchnię – o 20%. Powody tych wszystkich redukcji wyjaśnia Karol Kamiński, Dyrektor Zarządzający w Grupie AdRetail. Tłumaczy również, dlaczego dyskonty przyjęły odwrotną strategię niż pozostałe formaty. I podpowiada, jak branża powinna reagować w tej sytuacji. Do tego dodaje, że ponowny lockdown i ewentualna dłuższa izolacja gospodarki może pogłębić podziały i skomplikować sytuację w całym handlu.

W branży coraz częściej mówi się o tym, że na rynku ubywa promocji. Potwierdził to ostatnio ogólnopolski raport „Indeks promocji gazetkowych w handlu 2019/20”. Wynika z niego, że w ub.r. było ich mniej w polskich sklepach o 17,2% w relacji rocznej. Pana zdaniem, to było wyłącznie efektem pandemii?

Karol Kamiński: Oczywiście zeszły rok był szczególny pod wieloma względami. Czasowe zamknięcie części sklepów, szok i duża niepewność w zakresie dalszych obostrzeń to były czynniki mocno ograniczające aktywność promocyjną retailerów. Sieci handlowe skoncentrowały się głównie na promowaniu produktów pierwszej potrzeby, co też zmniejszyło ilość prowadzonych akcji.

Jednak pandemia nie była jedynym hamulcem. W ciągu ostatnich kilku lat rokrocznie notowano kilkuprocentowe spadki, które w końcu przekroczyły 10%. Analiza porównawcza wyników z I półrocza 2019 i 2020 roku wykazała spadek o 15%. Wówczas analitycy programu branżowego AdRetail Inspirio prognozowali, że w całym roku wyniesie on blisko 20%. I ta diagnoza niestety okazała się trafna.

Z czego więc wynika sukcesywne ograniczanie liczby promocji z roku na rok?

Karol Kamiński: Mniejszych przyczyn oczywiście jest wiele, ale jednym z głównym powodów jest to, że sieci próbują oszczędzać, często w sposób mało racjonalny, ale jednak. Natomiast patrząc na to finalnie, można dostrzec pewną taktykę. Promocje przyznaje się wtedy, kiedy sieć ma w tym uzasadniony interes, np. coś naprawdę słabo się sprzedaje. Oczywiście od powyższego są wyjątki, ale niemniej jednak ta zasada jest naczelna. Poza tym uważam, że kończą się czasy, kiedy sieci komunikowały, że wszystko mają w dobrej promocji. Teraz mocno segregują i wybierają asortyment, który później poddają rabatowaniu. Często takie decyzje podejmują też po dokonaniu różnego rodzaju analiz wewnętrznych i badań opinii.

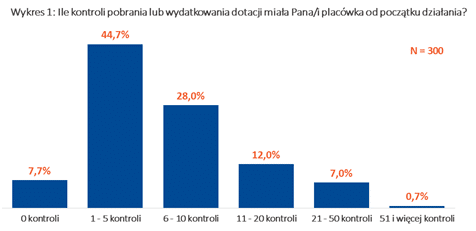

Odnosząc się jeszcze do ww. raportu, można zauważyć, że na największym minusie są ostatnio sklepy z art. dla dzieci – ok. 87%. Duże spadki mają też sieci RTV-AGD – ponad 45%, sklepy z art. z kategorii kultury i rozrywki – 38%, a także hipermarkety – blisko 24%. Dlatego akurat tego typu formaty tak wyraźnie zmniejszyły liczbę promocji?

Karol Kamiński: W zeszłym roku klienci odłożyli zakupy z wybranych kategorii produktowych na tzw. lepsze czasy. Natomiast sieci handlowe, obserwując sytuację rynkową i nastroje konsumenckie, ograniczyły ich promocje. Uważam też, że niebagatelne znaczenie miał dynamiczny rozwój dyskontów, które w czasie pandemii zaoferowały tańszy towar niż wyspecjalizowane w tym asortymencie sklepy. Do tego poszerzyły swój asortyment, m.in. w zakresie produktów dziecięcych.

Rzeczywiście ww. raport wykazał, że dyskonty odnotowały największy na rynku przyrost promocji – 12%. Co to oznacza dla branży?

Karol Kamiński: Wzrost promocji w tym formacie, podczas gdy większość była na minusie, oznacza, że dyskonty wyraźnie i konsekwentnie od kilku lat wypychają z rynku całą szeroko pojętą konkurencję. Branża powinna wyciągać z tego wnioski. Im szybciej to zrobi, tym lepszy i trwalszy będzie tego efekt.

Konsumenci, ze względu na dość niepewną sytuację w gospodarce, coraz bardziej będą stawiać na towary z rabatami. Sieci muszą wychodzić tym oczekiwaniom naprzeciw, jeśli nie chcą zostać w tyle za dyskontami. Z perspektywy biznesowej może okazać się to nie lada wyzwaniem. Z roku na rok rozwija się trend sprawdzania rzetelności promocji, które przy takich okazjach jak Black Friday pozostają nierzadko wydmuszką i pustym hasłem marketingowym.

Obecny czas wyjątkowo służy temu, aby sieci dogłębniej badały nowe preferencje konsumenckie i na tej podstawie dobierały produkty w promocji, które przyciągną więcej klientów do ich sklepów. Trafionym rozwiązaniem mogą okazać się spersonalizowane oferty, bo Polacy już od dłuższego czasu mają dość przypadkowych rabatów.

Czy w tym roku sieci handlowe zdołają nieco podnieść liczbę promocji?

Karol Kamiński: Uważam, że w tym półroczu nie ma na to szans. Proszę zauważyć, że stoimy właśnie w obliczu kolejnego lockdownu, a doniesienia epidemiczne z dnia na dzień są coraz gorsze. I właściwie nie wiadomo, co będzie dalej. Wobec tego można założyć, że w najlepszym przypadku ilość promocji na rynku utrzyma się na dotychczasowym, niskim poziomie. Nie zakładam jednak, że nagle ze sklepów ubędzie większość promocji, bo to byłoby działaniem mocno irracjonalnym. Oczywiście sieci chcą odrobić poniesione straty, ale nie zdecydują się na dalsze drastyczne obniżki. Natomiast gdyby gospodarka była izolowana w kolejnych kwartałach, ogólny spadek może przekroczyć do końca roku nawet 25%.

Oprócz zmniejszenia liczby promocji sieci handlowe sukcesywnie ograniczają też wydawanie papierowych gazetek. Oba trendy są ze sobą mocno powiązane?

Karol Kamiński: Moim zdaniem, nie do końca tak jest. Trend spadkowy dotyczący papierowych wydań, który jest widoczny od kilku lat, głównie ma związek z postępującą cyfryzacją handlu. W zeszłym roku pandemia przyspieszyła te zmiany. Sieci doceniły elektroniczne kanały dystrybucji, które konsumenci uznali za bezpieczniejsze w dobie koronawirusa. Papier już wcześniej nie był preferowany przez klientów mających na względzie kwestie ekologiczne, ale dopiero w zeszłym roku wzbudził prawdziwą niechęć, również w starszych grupach wiekowych. Wielu z nich porzuciło stereotypowe przyzwyczajenia na rzecz świata online, gdzie treści okazały się lepiej dostępne i skumulowane w jednym miejscu.

Z punktu widzenia sieci handlowych wybór narzędzi cyfrowych nie tylko wpisuje się w dobrą strategię PR-ową. To przede wszystkim zdecydowanie tańsze rozwiązanie, biorąc pod uwagę problemy związane z rosnącymi kosztami papieru, druku, dystrybucji, pracy i usług zewnętrznych.

Analizy przeprowadzone na zlecenie programu branżowego AdRetail Inspirio wykazały, że 2019 roku względem 2018 roku z rynku ubyło 9,4% tradycyjnych publikacji, a w zeszłym roku – aż 19,5%. Spadek był pogłębiony przez pandemię?

Karol Kamiński: W ub.r. to był kluczowy czynnik. W obliczu tak bezprecedensowego wydarzenia, jakim okazała się tzw. narodowa kwarantanna, sieci handlowe mocniej postawiły na działania promocyjne w obszarze online. Warto podkreślić, że na 11 analizowanych formatów 10 zmniejszyło liczbę drukowanych publikacji. Największej redukcji dokonały sklepy z art. dla dzieci – 82%. Za nimi były sieci RTV-ADG – 41%, hipermarkety – 35%, sklepy z art. z kategorii kultury i rozrywki – 26%, drogerie i apteki – 23%, cash & carry – 12%, supermarkety – 7%, a na końcu – hurtownie – 3%.

Zamknięcie centrów handlowych ograniczyło dostęp zwłaszcza do sklepów dziecięcych i elektronicznych. Sieci RTV-AGD w znaczącym stopniu przeniosły promocje do Internetu i w ten sposób skompensowały nieskuteczność wydawania papierowych publikacji.

Co istotne, ofiarami pandemii okazały się nawet apteki, bo konsumenci zaczęli bać się w nich przebywać i dotykać gazetek. Skrócili swoje wizyty do minimum.

Tylko dyskonty odnotowały wzrost i to o 23%. Tego typu sieci stanowią na rynku absolutny wyjątek i fenomen. Ich konkurencja stara się teraz odrabiać straty, ale nie poprzez podnoszenie nakładów papierowych wydań. Różnego typu sieci koncentrują się bardziej na rozwijaniu e-gazetek.

Przeprowadzone analizy wykazały również, że w ub.r. sieci handlowe wydały o ponad 20% mniej stron w gazetkach promocyjnych w porównaniu z 2019 rokiem. Dwa lata temu spadek wyniósł zaledwie 3,5%. Był on 6-krotnie większy z powodu pandemii?

Karol Kamiński: Drastyczny spadek ilości stron był mocno powiązany z mniejszą liczbą gazetek na rynku. Podobnie jak w przypadku ww. parametru, największą redukcję przeprowadziły sklepy dziecięce – o 84%. Duże cięcia wprowadziły też hipermarkety – o 42%, a także sieci RTV-AGD – 45%. Dalej uplasowały się sklepy z art. kategorii kultury i rozrywki – 33%, drogerie i apteki – 28%, cash & carry – 9%, supermarkety – 6%, jak również hurtownie – 4%.

Sieci handlowe nie chciały inwestować w tego typu materiały, skoro klienci nie mieli dostępu do sklepów. Dobrze też wyczuły intencje konsumentów, którzy w czasie pandemii ograniczyli zakupy do żywności, art. do higieny osobistej i chemii gospodarczej.

Zaskoczeniem nie jest też to, że i w tym przypadku dyskonty odnotowały przyrost – o 11%. Sądzę, że dyskonty jeszcze zaostrzą swoją rywalizację o klientów. Zaczną importować szereg produktów. Ich towary będą silnie promowane, a gazetki – grubsze.

Co ciekawe, identyczny wzrost jak dyskonty odnotowały sieci DIY. Tego typu sklepy mogły pozwolić sobie na dodatkowe strony, bo lockdown akurat im sprzyjał. Przebywający w domach konsumenci chętniej majsterkowali i nabywali potrzebne im do tego produkty. Sieci odpowiedziały na to większą aktywnością.

W ub.r. wyraźne cięcia zostały też odnotowane w przypadku powierzchni promocyjnej gazetek – o 19,8% w stosunku do 2019 roku. Było to połączone z ww. parametrami?

Karol Kamiński: To było przede wszystkim powiązane z mniejszą ilością stron. W obu przypadkach są podobne wyniki. Tak jak w kwestii ww. indeksów, największy spadek odnotowały sklepy dziecięce – o 82%. O połowę mniejszy miały sieci RTV-AGD – 41%. Na trzecim miejscu znalazły się hipermarkety – 35%. Dalej były sklepy z art. kulturą i rozrywką – 26%, drogerie i apteki – 23%, cash & carry – 14%, sieci typu convenience – 4%, supermarkety – 7%, a także hurtownie – 3%.

Zmiana powierzchni promocyjnej wynika też z tego, że sieci raczej rezygnują z większych formatów gazetek typu A3. Sklepy eksperymentują z różnymi rozmiarami publikacji. Optymalizują wygląd i funkcjonalność tego rodzaju nośnika informacji.

Co prognozuje Pan w tym roku?

Karol Kamiński: Przewiduję, że w tym roku pojawi się więcej alternatyw dla papierowych gazetek i będą one związane z szerszym wchodzeniem sieci do kanału online. Obecna sytuacja epidemiczna sprzyja przechodzeniu z papieru na e-wydania gazetek i komunikację ofert w Internecie. Konsumenci mają teraz większą styczność z e-komunikacją, co potwierdzają choćby statystyki konsumpcji portali agregujących akcje promocyjne. Wydawcy serwisów i aplikacji gazetkowych już odczuli dużo większe zainteresowanie promocją w obszarze online. Z pewnością ten rok będzie przełomowy, jeśli chodzi o dalsze ograniczanie papierowych wydań. Pandemia temu mocno sprzyja.

Druk CIT 8

Druk CIT 8